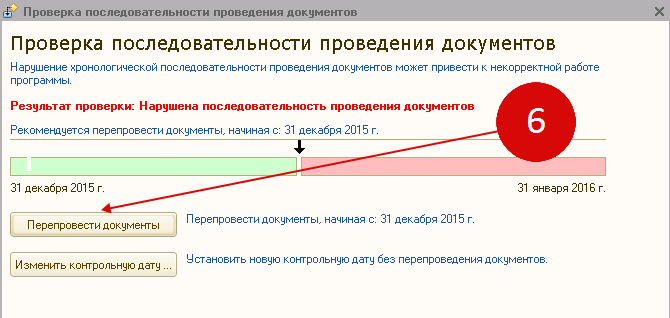

Шаг 3. Проверка документов

Чтобы правильно закрыть год в 1С 8.2 нужно учесть все операции, которые были зафиксированы в программе в течение года на основании первичных документов. Все документы должны быть учтены в программе в хронологической последовательности. Если вы вносили исправления в документы, то бухгалтерские проводки по ним нужно обновить. Чтобы упростить эту процедуру в 1С 8.2 есть специальная ссылка «Контроль последовательности проведения документов» (5).

- красная – последовательность документов, учтенных в программе, нарушена;

- зеленая – документы правильно учтены в программе.

Если ссылка красная, то в программе 1С по документам нужно обновить бухгалтерские записи. Для этого кликните на нее. Откроется окно «Проверка последовательности проведения документов». В открывшемся окне нажмите кнопку «Перепровести документы» (6):

После того как бухгалтерские записи по документам будут последовательно обновлены программой 1С, ссылка «Контроль последовательности проведения документов» станет зеленой (7):

Наши услуги

- Вопросы бухгалтерского учета

- Консультационное обслуживание

Расширяем кругозор:

-

Налоговые вычеты

- стандартные налоговые вычеты совместителям

- размер социального вычета на обучение

- возврат имущественного налогового вычета

- профессиональные вычеты

-

Увольнение

- увольнение по собственному желанию 2008

- трудовой кодекс увольнение по сокращению

- выдача расчета при увольнении

-

Отпуск

- срок начисления отпускных

- оформление ученического отпуска

-

Больничный

период оплаты больничного листа

-

Аудиторские услуги

- кто попадает под обязательный аудит в Краснодаре

- понятие обязательного и инициативного аудита в Краснодаре

Рубрика «Ответы на вопросы»

Вопрос №1.

Я директор предприятия, как часто нужно производить реформацию и для чего?

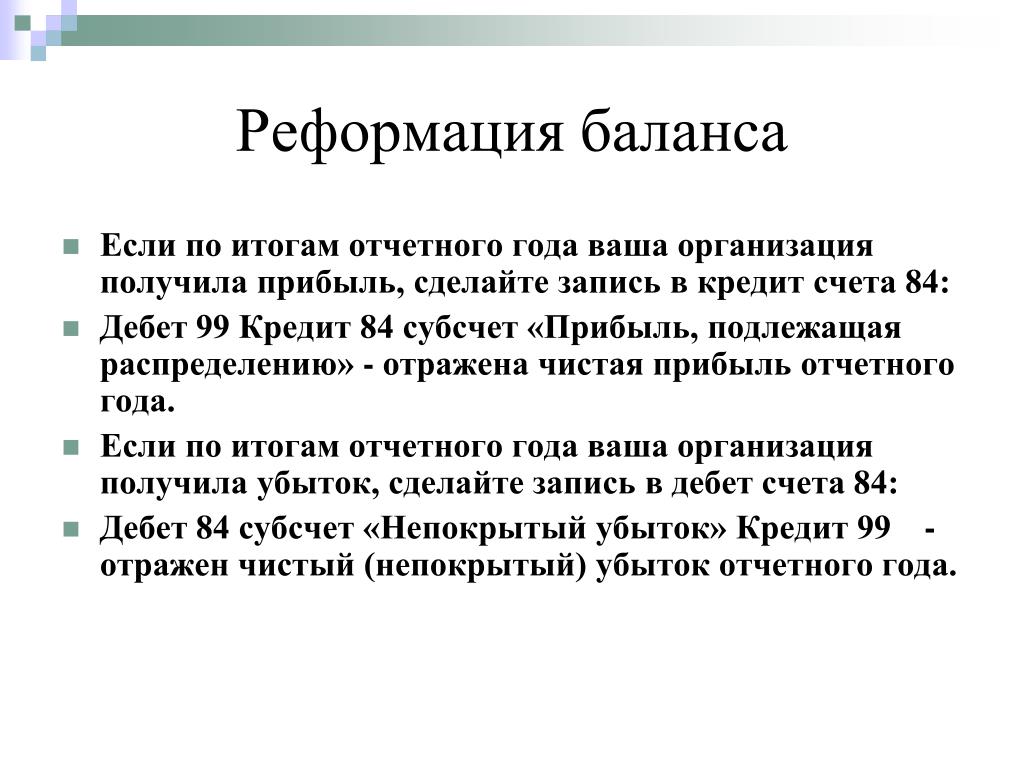

Не реже раза в год, для выявления финансового результата компании, чтобы понять работаете вы на прибыль или убыток, можно делать частично и чаще по вашему желанию.

Вопрос №2.

В какой срок необходимо уложиться?

Чтобы верно составить годовую отчетность, необходимо произвести реформацию не позже 31 декабря

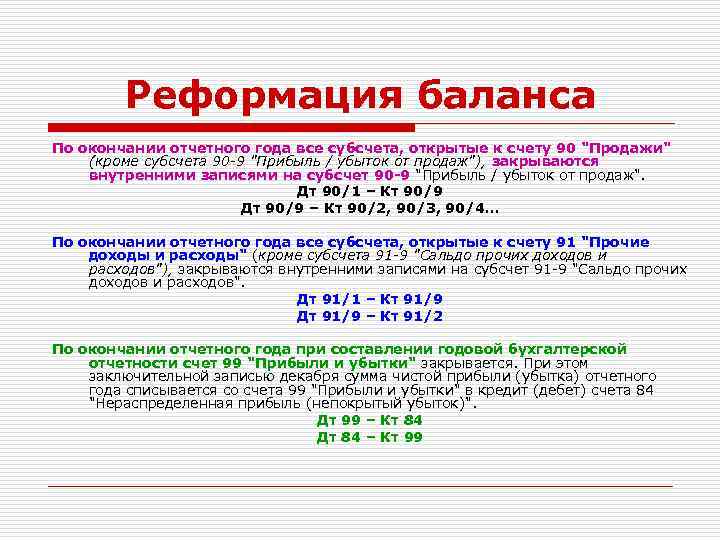

Для того чтобы правильно отразить возможности дальнейшего ведения бизнеса, следует провести точный, всеобъемлющий и качественный анализ хозяйственной деятельности за истекший отчетный период. Финалом всех операций финансового года, позволяющий изучить деятельность в прошедшем периоде, была она прибыльной или убыточной, является реформация баланса. Далее изучим какие проводки формируются при реформации баланса.

Методика проведения реформации бухгалтерского баланса

В течение отчетного года на счете 90 «Доходы и расходы» накапливается информация о полученных доходах и расходах по обычной деятельности. Данный счет имеет соответствующие субсчета:

90.01 «Выручка». По кредиту данного субсчета в течение года накапливается информация о полученной выручке предприятия от обычных видов деятельности. Обычными видами деятельности являются те виды деятельности, которые указаны в учредительных документах компании. Например:

- розничная реализация товаров;

- оказание услуг по ремонту;

- предоставление объектов имущества в аренду;

- и т.д.

Суммы полученной выручки отражаются по кредиту субсчета 90.01 без учета суммы налога на добавленную стоимость.

90.02 «Себестоимость». По дебету данного субсчета в течение года накапливается информация о фактической себестоимости реализации или производства. Так, здесь отражаются:

- затраченные на реализацию или производства сырье и материалы;

- расходы на заработную плату персонала занятого в процессе обычных видов деятельности;

- расходы на страховые взносы по начисленной заработной плате;

- амортизационные отчисления на основные средства, используемые в процессе обычной деятельности;

- и т.д.

90.03 «НДС». По дебету данного субсчета в течение года накапливается информация о суммах НДС, которые вычитаются из полученной выручки.

90.07 «Коммерческие расходы». По дебету данного субсчета в течение года накапливается информация о расходах на продажу в том случае, если организация отдельно выделяет такие расходы в бухгалтерском учете.

90.08 «Управленческие расходы». По дебету данного субсчета в течение года накапливается информация о расходах на содержание управленческого аппарата в компании.

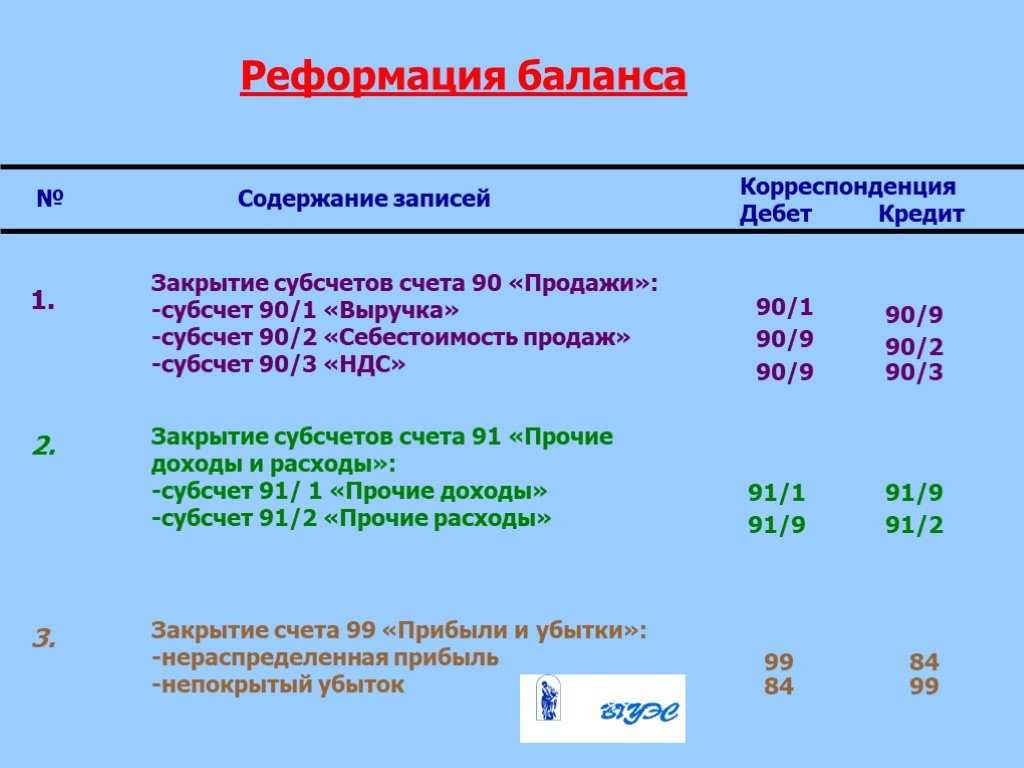

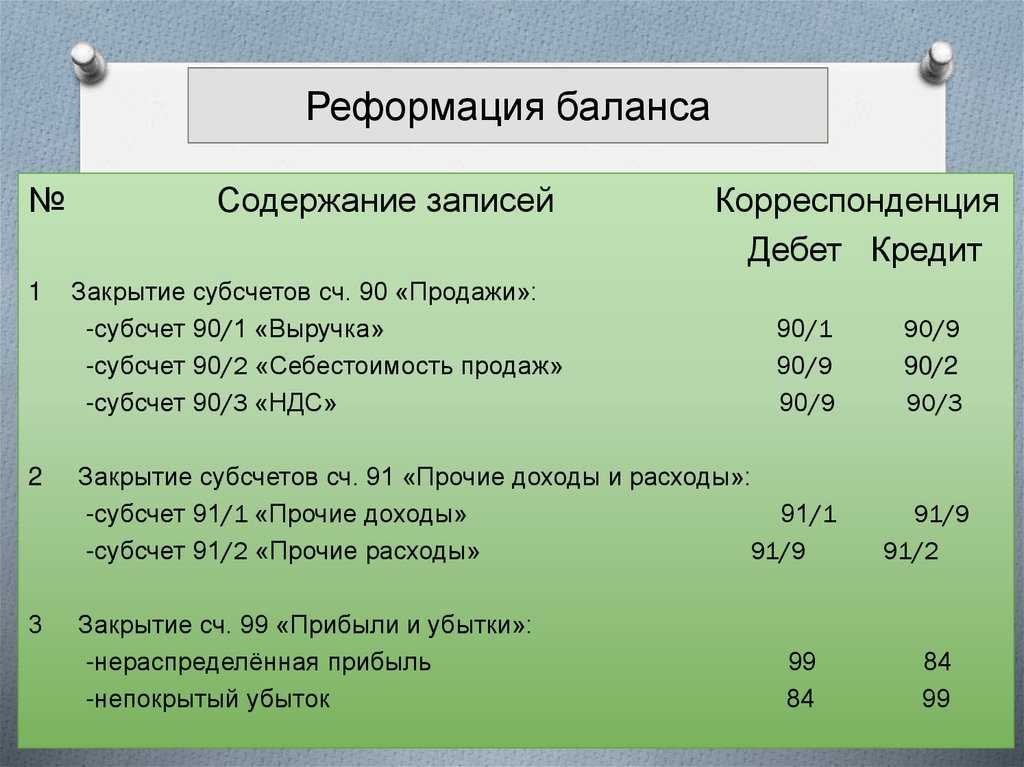

90.09 «Прибыль/убыток от продаж». На данном субсчете отражается разница между оборотами по кредиту счета 90.01 и дебету счетов 90.02, 90.03, 90.07, 90.08. Отнесение этой разницы и осуществляет реформацию баланса в части отражения прибыли и убытка по обычным видам деятельности.

Так, данные по кредиту субсчета 90.01 переносятся в кредит субсчета 90.09 в корреспонденции с дебетом субсчета 90.01.

Данные по дебету субсчетов 90.02, 90.03, 90.07, 90.08 переносятся в дебет субсчета 90.09 в корреспонденции с кредитов данных субсчетов.

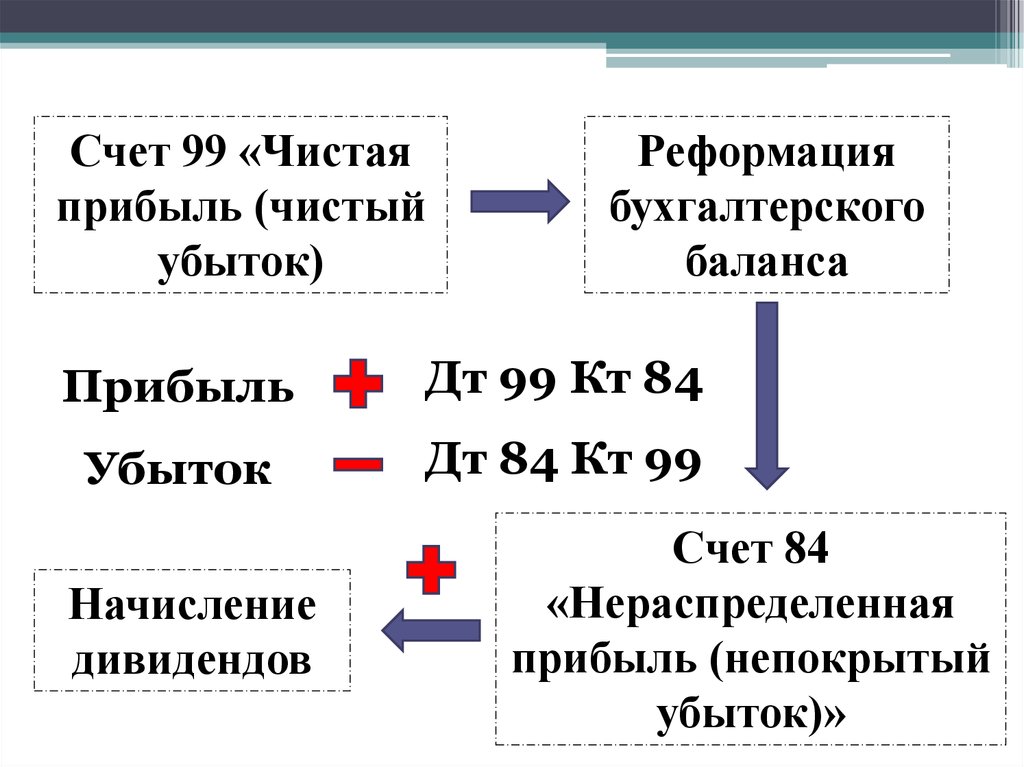

Если сальдо субсчета 90.09 кредитовое, то компания получила прибыль и формируется следующая проводка:

Д-т 90.09 К-т 84

Если субсчета 90.09 дебетовое, то компания получила убыток и формируется следующая проводка:

Д-т 84 К-т 90.09

Таким образом, счет 90 закрывается, а в бухгалтерском учете формируется прибыль или убыток как результат деятельности компании по обычной деятельности за отчетный период.

Аналогично закрывается и счет 91 «Прочие доходы и расходы». Данный счет имеет следующие субсчета.

91.01 «Прочие доходы». По кредиту данного субсчета в течение года накапливается информация о полученной выручке предприятия от прочих видов деятельности. Это могут быть проценты по депозитам, выручка от продажи собственных основных средств и т.д.

91.02 «Прочие расходы». По дебету данного субсчета в течение года накапливается информация о прочих расходах, которые понесла компания. Например, это могут быть:

- курсовые разницы при покупке/продаже валюты;

- проценты по займам и кредитам;

- различные штрафы, пени или неустойки и т.д.

91.09 «Сальдо прочих доходов и расходов» На данном субсчете отражается разница между оборотами по кредиту счета 90.01 и дебету счета 90.02. Отнесение этой разницы осуществляет реформацию баланса в части отражения прибыли и убытка по прочим доходам и расходам.

Закрытие счета 91 и отнесение прибыли или убытка на счет 84 осуществляется по такой же схеме, что и закрытие счета 90.

Замечание 1

Таким образом, в течение календарного года по окончании каждого года счета 90 и 91 закрыты, но субсчета имеют развернутое сальдо. Это необходимо для того, чтобы видеть текущее состояние прибыльности или убыточности компании в течение отчетного периода. Закрытые указанных счетов «обнуляет» их и с нового календарного года начинается новое накопление информации по их субсчетам.

Налоговые нюансы при реформации баланса

В ходе реформации баланса происходит корректировка остатков по счетам и перевод их из текущего баланса в следующий отчетный период. Однако, проведение реформации может иметь определенные налоговые последствия, о которых следует знать:

-

корректировка налогооблагаемой базы по налогу на прибыль. В случае, если в результате реформации были выявлены ошибки в учете, это может привести к изменению суммы налогооблагаемой прибыли текущего или предыдущих отчетных периодов. Это в свою очередь может повлиять на размер налога на прибыль, подлежащего уплате;

-

отражение доходов и расходов в налоговой декларации. При реформации баланса доходы и расходы, которые были отражены в текущем балансе, должны быть учтены в налоговой декларации за этот отчетный период. Если это не было сделано, то могут возникнуть расхождения между бухгалтерской и налоговой отчетностью, что может повлечь за собой штрафы и пени.

При проведении реформации важно следить за тем, чтобы все изменения в бухгалтерском балансе были своевременно отражены в налоговой отчетности, а также учитывать возможные корректировки налогооблагаемой прибыли.

И только после финальных записей 31 декабря, вы можете со спокойной совестью приступить к подготовке годового баланса. А как это сделать, читайте другие статьи на сайте или записывайтесь на наши курсы.

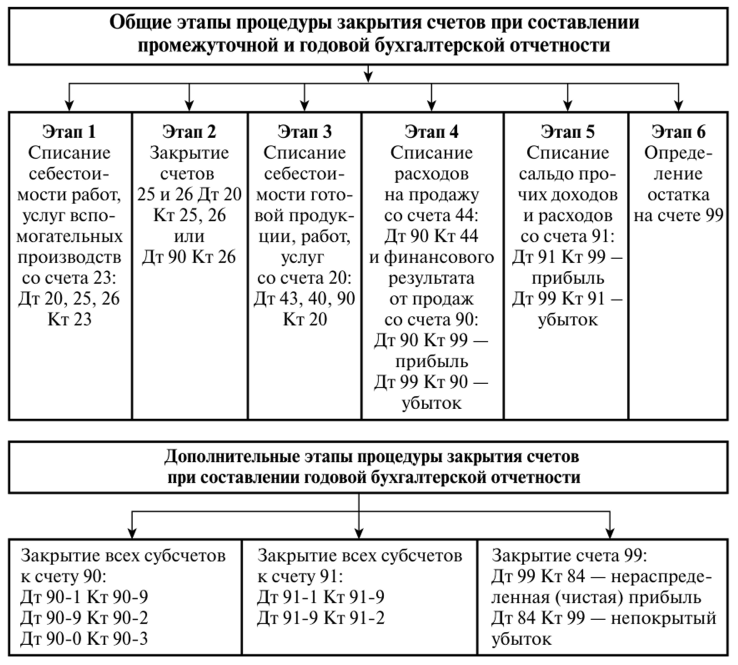

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

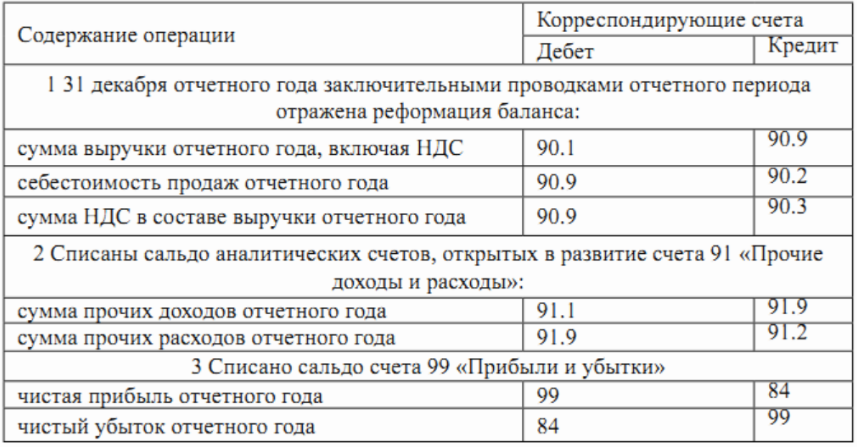

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Реформация баланса: проводки, если получена прибыль

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (кредитовое сальдо);

- субсчет 99/2/1 «Условный расход по налогу на прибыль» — 42 000 руб. (дебетовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/1 Кт 99/9 — 210 000 руб.;

- Дт 99/9 Кт 99/2/1 — 42 000 руб.;

- Дт 99/9 Кт 99/2/3 — 6 300 руб.

Затем рассчитывается сальдо субсчета 99/9: 210 000 – 42 000 – 6 300 = 161 700 руб. Оно будет кредитовым. В завершение реформации баланса проводки Дт 99/9 Кт 84 — 161 700 руб. закрывают субсчет 99/99 и показывают чистую прибыль по итогам года.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Использование чистой прибыли

Направления распределения образовавшегося за год чистого дохода организации определяются на общем собрании ее участников (ст. 103 ГК РФ).

В бухгалтерском учете до получения итогов годового акционерного собрания не выполняется списание суммы заработанной за год прибыли, исключая случаи, зафиксированные уставом компании. В таких ситуациях информация по фактам распределения годового дохода должна быть доведена до сведения всех акционеров предприятия до начала очередного годового заседания.

Чистая прибыль компании может использоваться для:

- Уплаты сумм дивидендов участникам компании. Если последние также являются его работниками, то выполняется проводка: Дебет сч. 84 / Кредит сч. 70.

- Для прочих участников выполняется следующая операция: Дебет сч. 84 / Кредит с/сч. 75-2 (уплата доходов).

Оплата по некоторым акциям может осуществляться и из средств специальных фондов организации, ранее образованных для этих целей.

Операции по начислению сумм дивидендов осуществляются при появлении решения акционеров об их выплате, что происходит в году после завершившегося, т.е. отчетного. В бухучете проводки за отчетный год не добавляются, но сведения о событиях, произошедших после отчетной даты, должны отразиться в пояснительных документах к отчетам по убыткам, прибылям (ПБУ 7/98) и к балансу предприятия.

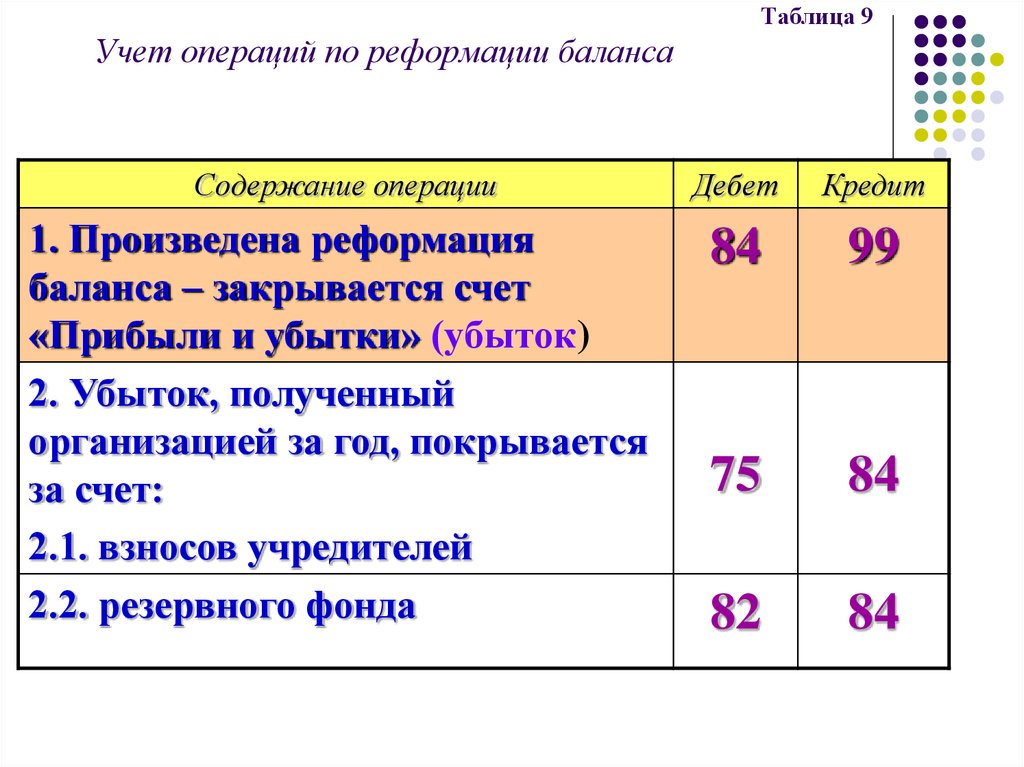

Перечислений в резервный фонд, формируемый для закрытия потерь компании, гашения облигаций, выкупа акций организации. Наличие подобного фонда для АО обязательно, в ООО фонд создается на добровольной основе (ФЗ № 14, 08.02.1998).

Дополнение ресурсов резервного фонда, учитываемых по сч. 82, допускается до получения решения заседания участников организации проводкой: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 82.

Погашения убытков минувших периодов. Величина чистой прибыли (некоторая доля или полная сумма), направляемая на указанные цели, определяется в ходе общего акционерного собрания.

Погашение потерь прошлого отражается операцией: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 84 (субсчет для непокрытого убытка минувшего периода).

К сведению! Компания вправе понизить показатель налогооблагаемой доходной базы отчетного года на размер урона, понесенного в минувшие периоды (ст. 283 НК РФ). Гашение убытков прошлого из суммы текущей чистой прибыли допустимо до появления решения собрания участников, если порядок процедуры прописан в уставе организации.

Если последним заседанием акционеров решено увеличить долю отчислений на гашение прошлых потерь, то операции в учете могут выполняться 2 раза: по состоянию на последний день декабря отчетного года в размере, установленном прошлым собранием или уставом, и на дату последнего годового собрания (в новом году).

- Повышения показателя уставного капитала предприятия, при этом проводка по счетам выглядит как:

Дебет сч. 84 / Кредит сч. 80.

- Увеличения фондов специального назначения (социальной сферы, накопления, благотворительности, потребления), расходование которых допустимо только на разрешенные уставом или иными внутренними документами цели. К примеру, пополнение фонда социальной сферы осуществляется проводкой:

Дебет сч. 84 / Кредит сч. 76 (с/сч. «Фонд социальной сферы»).

Если к концу годового периода средства со специальных фондов (по счету 76) оказались использованы не полностью, решение по ним должно выноситься собранием акционеров. При решении провести капитализацию в бухгалтерском учете выполняется проводка:

Дебет сч. 76 (субсчет фонда) / Кредит сч. 84 (субсчет для прибыли минувших лет нераспределенной).

При отсутствии подобного решения неистраченные ресурсы сохраняются на соответствующих счетах и могут использоваться в будущем периоде на эти же цели.

К сведению! В случае если участники компании приняли решение не распределять сумму образовавшейся чистой прибыли, производится ее капитализация: Дебет сч. 84 / Кредит сч. 84 (с/сч для прибыли минувших лет нераспределенной).

Списание затрат по регистрам расходов

Списание затрат по 26 «Общехозяйственные расходы»

Порядок закрытия регистра 26 зависит от выбранной учетной политики. А точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться. 1) по полной производственной себестоимости. или 2) по сокращенной производственной себестоимости.

Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками.

Дебет 20 «Основное производство» • Кредит 26Дебет 23 «Вспомогательные производства» • Кредит 26Дебет 29 «Обслуживающие производства и хозяйства» •Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости». Общехозяйственные расходы можно в полном объеме отнести на себестоимость:

Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»

Счет 25 закрывается ежемесячно путем списания суммы затрат следующими проводками:

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»

Списание затрат с регистра 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой.

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

9.6. Определение конечного финансового результата и реформация баланса банка

По окончанию

отчетного года банк подводит итоги и определяет конечный финансовый результат

своей деятельности. Он отражается в годовом отчете, который составляется за

период с 1 января по 31 декабря отчетного года (включительно). При этом 31

декабря отчетного года именуется «отчетная дата». Кроме этой даты есть «дата

составления годового отчета», которой является дата его подписания для

представления на утверждение годового собрания акционеров (участников). Эта дата

указывается в представляемом в адрес Банка России годовом отчете. События,

происходящие в период между отчетной датой и датой составления годового отчета и

которые оказывают или могут оказать влияние на финансовое состояние банка,

называются событиями после отчетной даты.

Первой

бухгалтерской записью по отражению событий после отчетной даты является запись в

первый рабочий день нового года по переносу остатков со всех сетов счета № 706

«Финансовый результат текущего года» на счет № 707 «Финансовый результат

прошлого года». Остальные бухгалтерские записи по отражению событий после

отчетной даты могут затрагивать любые счета на счете № 707, кроме счета № 70712

«Выплаты из прибыли после налогообложения». На этом счете отражаются только

суммы, перенесенные в первый рабочий день нового года со счета № 70612 «Выплаты

из прибыли после налогообложения».

На дату

составления годового отчета, т.е. на дату его подписания, остатков по счету №

707 быть не должно. Для этого остатки со счетов второго порядка счета № 707 по

учету доходов и расходов переносятся на счета № 70801 «Прибыль прошлого года» и

№ 70802 «Убыток прошлого года». В этом случае при наличии неиспользованной

прибыли делаются проводки:

дебет

счетовпо учету доходов счета № 707 «Финансовый результат прошлого

года»,

кредит

счета№ 70801 «Прибыль прошлого года»,

дебет

счета № 70801 «Прибыль прошлого года»,

кредит

счетовпо учету расходов, а также выплат из прибыли, счета № 707

«Финансовый результат прошлого года».

Если имели место

убытки, то вместо указанных проводок будут сделаны проводки:

дебет

счета № 70802 «Убыток прошлого года»,

кредит

счетовпо учету расходов, а также выплат из прибыли, счета № 707

«Финансовый результат прошлого года»,

дебет

счетовпо учету доходов счета № 707 «Финансовый результат прошлого

года»,

кредит

счета№ 70802 «Убыток прошлого года»,

Эти проводки

являются завершающими записями по отражению событий после отчетной даты.

После проведения

годового собрания акционеров (участников) и утверждения годового отчета

осуществляется реформация баланса. Возникающие при реформации баланса проводки

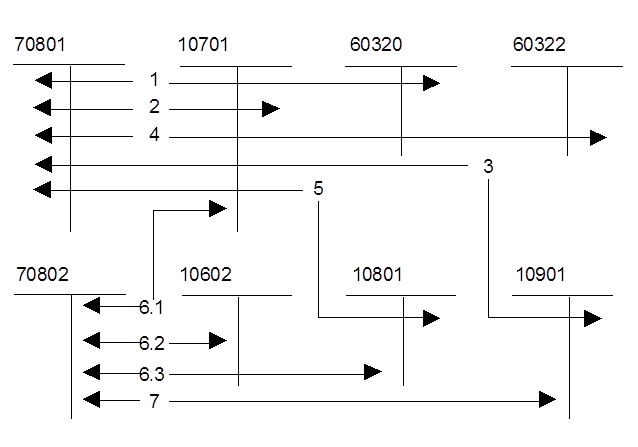

наглядно отражены на рис. 9.2.

Рис. 9.2. Корреспонденция счетов при реформации баланса банка:

1 — распределение прибыли отчетного года между акционерами (участниками) в виде

дивидендов;

2 — направление прибыли отчетного года на формирование (пополнение) резервного

фонда;

3 — направление прибыли отчетного года на погашение непокрытых убытков прошлых

лет;

4 — иные выплаты целевого назначения за счет прибыли отчетного года;

5 — нераспределенная прибыль отчетного года;

6 — погашение убытка отчетного года:

6.1 — за счет резервного фонда;

6.2 — за счет эмиссионного дохода;

6.3 — за счет нераспределенной прибыли;

7 — сумма непогашенного убытка отчетного года;

с ч е т аб у х г а л т е р с к о г

оу ч е т а:

10602 — эмиссионный доход;

10701 — резервный фонд;

10801

—

нераспределенная прибыль;

10901

—

непокрытый убыток;

60320

—

расчеты с акционерами (участниками) по дивидендам;

60322

—

расчеты с прочими кредиторами;

70801 — прибыль прошлого года;

70802 — убыток прошлого года.

Для распределения

прибыли отчетного года между акционерами (участниками), а также для направления

всей или части прибыли отчетного года на формирование или пополнение резервного

фонда банка должен быть утвержден годовой отчет банка и учтены итоги годового

собрания акционеров (участников). По его итогам также осуществляется направление

суммы прибыли отчетного года на погашение непокрытых убытков прошлых лет и иные

выплаты целевого назначения. Оставшаяся после этих операций сумма

нераспределенной прибыли относится на счет по учету нераспределенной прибыли.

Если в

утвержденном годовом отчете результатом деятельности банка является не прибыль,

а убыток, то он по решению собрания полностью или частично может быть погашен за

счет собственных средств банка. Оставшаяся сумма убытка отчетного года

переносится на счет № 10901 «Непокрытый убыток».

Банк России

требует, чтобы реформация баланса отражалась в бухгалтерском учете не позднее

двух рабочих дней после оформления протоколом итогов годового собрания

акционеров (участников).

Предыдущий

Следующий

Copyright 2012 Немчинов В.К., Рогозенков А.В.

Сроки проведения и итоги

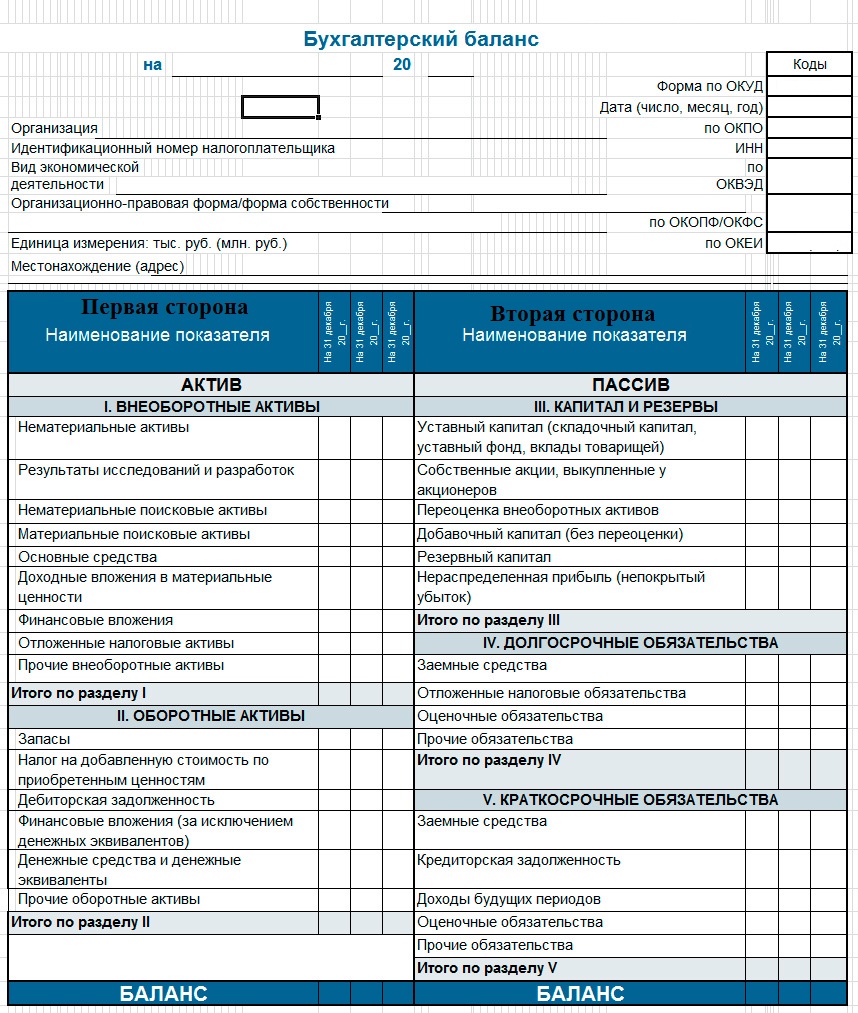

По сроку проведения реформацию не стоит откладывать в долгий ящик. Ее необходимо провести перед закрытием года, не позже тридцать первого декабря. Реформация баланса должна начинаться с инвентаризации, а заканчиваться формированием бухгалтерских записей на сумму прибыли или убытка (на 31 декабря отчетного периода). Сама по себе процедура преобразования баланса нетрудоемкая, однако могут потребоваться дополнительные расчеты и проводки в случае получения налогового убытка.

Итоговый финансовый результат находит отражение в отчетности. А грамотно составленная отчетность — залог верных управленческих решений, принимаемых руководством компании и ее собственниками, защита от различных санкций, возможных при искажении строк отчетности.