Налоговый учет

Если законсервированный объект ранее принимал непосредственное участие в хоздеятельности, облагаемой по ставке НДС, порядок учета налога следующий:

- входной налог на добавленную стоимость по проведенным фактически работам, приобретенным товарам или услугам, связанным непосредственно с процедурой консервации, к налоговому вычету принимается;

- ранее (то есть до официальной консервации) принятый к вычету налог утрачивает актуальность и не восстанавливается.

Затраты, понесенные юрлицом для организации и фактической консервации объекта, включая его содержание во время простоя и последующую расконсервацию, подлежат учету как внереализационные расходы при начислении налога на прибыль.

Суммы фактически понесенных на законсервированный объект затрат бухгалтер может учесть в числе прочих расходов при исчислении налога на имущество юрлиц.

Если юридическое лицо находится на УСН, то затраты на консервацию/расконсервацию, охрану, ремонтные работы и прочие расходы на содержание в целях налогового учета не учитываются.

Консервация основных средств в 1С: Бухгалтерии предприятия ред. 3.0

Бухгалтерская программа автоматически начисляет амортизацию основных средств (ОС) на основании установленной группы, СПИ и выбранного способа. В этой публикации мы рассмотрим, как оформить в 1С и документально отразить перевод объекта на консервацию.

Начисление амортизационных отчислений прекращается только в случаях консервации сроком более трёх месяцев, и в период восстановления объекта (ремонт, модернизация или реконструкция), длительностью более 12 месяцев.

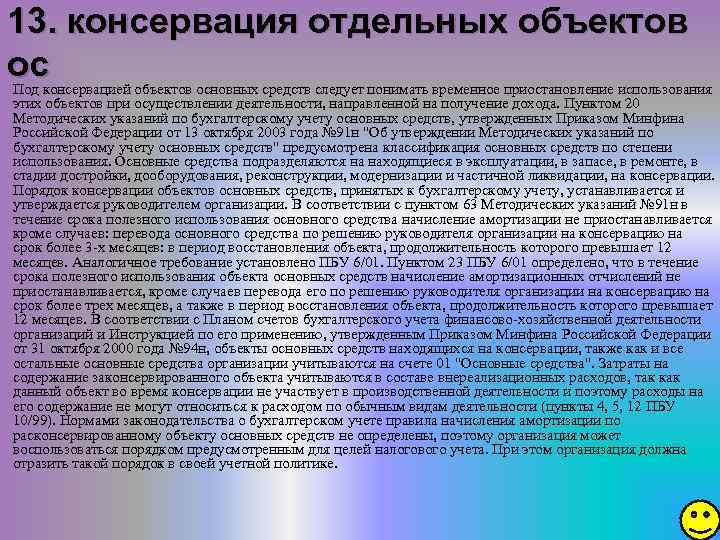

Консервация основных средств — это временное неиспользование объекта с возможностью возобновления. Она включает мероприятия, обеспечивающие сохранность и поддержание имущества в исправном состоянии на период его простоя.

При ее сроке больше трёх месяцев начисление амортизации прекращается, а после расконсервации будет продолжено.

Ответы на вопросы по консервации основных средств

Вопрос 1. Предприятием переведено на консервацию помещение. Ежемесячно необходимо оплачивать заработную плату охранника и расход электроэнергии на освещение. Уменьшат ли эти затраты величину налога на прибыль?

Ответ. Да, эти расходы нужно учитывать как внереализационные. При условии, что такие издержки имеют экономическое обоснование и документальное подтверждение, они уменьшат величину налогооблагаемой базы по налогу на прибыль.

Вопрос 2. Предприятием принято решение для снижения плановых убытков перевести на консервацию все неиспользуемое оборудование. Какой срок будет оптимальным?

Ответ. Для того, чтобы снизить затраты предприятия за счет амортизации, следует переводить имущество на консервацию на срок не менее 3 месяцев. Только такой период дает возможность приостановить начисление износа основных фондов.

Вопрос 3. Сохраняется ли за организацией обязанность начисления транспортного налога по автомобилю, стоящему на балансе, переведенному на консервацию и не имеющему номерных знаков?

Ответ. Нет, платить транспортный налог в такой ситуации не надо. Обязанность его уплаты сохраняется по имуществу, состоящему на учете в ГИБДД. А это означает, что у автомобиля должен быть паспорт, номерной знак и свидетельство о регистрации транспорта. Если номерные знаки уже сданы в ГИБДД, то автомобиль не может эксплуатироваться по назначению и не облагается транспортным налогом.

Вопрос 4. Организация применяет упрощенную систему налогообложения. Можно ли уменьшить доходы на величину издержек по консервации основных фондов?

Ответ. Если предприятие начисляет налог с доходов, то в таком случае величина расходов не имеет никакого значения. Когда организация начисляет налоги с разницы между доходами и расходами, то уменьшить доходы можно на те статьи, которые перечислены в ст.346 НК РФ, например расход материалов на содержание имущества на консервации.

Вопрос 5. Предприятием был куплен станок и законсервирован на 1 год. Можно ли учесть расходы на его приобретение при расчете налогооблагаемой базы при УСН?

Ответ. Нет, при этой системе налогообложения можно засчитать только те затраты на приобретение, которые касаются амортизируемого имущества. Поскольку станок переведен на консервацию на 1 год, то амортизация по нему начисляться не будет.

Что представляет собой консервация ОС?

Основные средства представляют собой собственность компании. К ним относятся земельные участки, постройки, оборудование и прочее. Консервация ОС – это комплекс мероприятий по временному завершению эксплуатации одного или нескольких основных средств. Основная особенность рассматриваемого мероприятия – введение ОС в эксплуатацию спустя срок, указанный в документах.

Суть процедуры объясняется его названием. Консервация обозначает сохранение. Цель мероприятия – сохранение качества и характеристик ОС, количества средств на расчетных счетах. При этом также снижаются или прекращаются вовсе расходы на эксплуатацию средств. Одновременно с этим ОС не приносит никакой прибыли.

ВАЖНО! Максимальный срок консервации составляет 3 года. В некоторых случаях его можно продлить

В каких случаях проводится консервация?

Консервация актуальна при наличии следующих обстоятельств:

- Завершились сезонные работы, а потому оборудование перестает эксплуатироваться до следующего сезона. К примеру, компания использует зимой снегоуборочное оборудование. Летом оно, естественно, не используется. В этом случае актуальной становится консервация.

- Временный простой на предприятии. К примеру, на производство поставили недостаточное количество нитей. В связи с этим работы не могут продолжаться. До поставки нитей в полном объеме эксплуатация оборудования приостанавливается.

- В связи с недостатком средств и экономической неэффективностью были проведены сокращения. К примеру, закрылся цех.

- ОС сломалось и было переведено на ремонт.

То есть консервация нужна, когда ОС временно не эксплуатируется по различным причинам.

Порядок оформления консервации основных средств

Оформление консервации детально регламентируется для бюджетных и государственных структур. Порядок процедуры для коммерческих организаций является менее строгим. Консервация подразделяется на следующие этапы:

- На общем собрании принимается решение о консервации.

- На основании решения составляется приказ.

- Осуществляется инвентаризация основных средств.

- Выполняется акт о переводе ОС на сохранение.

- Изменившийся статус имущества фиксируется в программе 1С.

Составляется приказ о переводе ОС в консервацию. Нужен он для фиксации намерения руководства. Это необходимая бумага. На ней должна стоять подпись руководителя компании. В документе указываются следующие данные:

- Основания для перевода объекта в сохранение.

- Срок консервации.

- Лица, ответственные за процедуру.

Также оформляется акт консервации. Нужен он для фиксации уже выполненной процедуры. Составляется по желанию руководителя. На документе ставится подпись участников комиссии и руководителя. В нем указываются следующие сведения:

- Перечень объектов, которые консервируются.

- Дата начала процедуры.

- Траты на консервацию.

Документ составляется в произвольной форме.

Учет расходов на консервацию (расконсервацию) объектов.

В процессе консервации и расконсервации объектов основных средств учреждение может нести определенные расходы, которые в зависимости от предмета заключенных договоров (контрактов) согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н (далее – Указания № 65н) будут относиться:

-

на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – при проведении работ (оказании услуг), связанных с консервацией (расконсервацией) объектов (например, антикоррозийная обработка техники, поддержание объектов в исправном состоянии, оценка технического состояния объектов, восстановление функциональных, пользовательских характеристик объектов);

-

на подстатью 226 «Прочие работы, услуги» КОСГУ – в случае выполнения работ (оказания услуг), по своему экономическому содержанию не относящихся на подстатью 225 КОСГУ (например, охрана объектов, находящихся на консервации);

-

на статью 340 «Увеличение стоимости материальных запасов» КОСГУ – при приобретении материальных запасов в целях консервации (расконсервации) объектов (например, смазочных, упаковочных материалов).

Данные расходы отражаются в составе расходов текущего финансового года (счет 0 401 20 000) и участвуют в формировании финансового результата деятельности учреждения.

Пример 2.

С целью консервации транспортного средства сроком на 2 года казенное учреждение заключило договор на проведение работ по его антикоррозийной обработке на сумму 7 000руб. Условиями договора предусмотрена предоплата в размере 30%.

Согласно Указаниям № 65н расходы на проведение антикоррозийной обработки транспорта относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 225 «Работы, услуги по содержанию имущества» КОСГУ.

В бюджетном учете отражаются следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислена предоплата по договору (7 000 руб. х 30%) |

1 206 25 560 |

1 304 05 225 |

2 100 |

|

Отражены расходы на антикоррозийную обработку транспорта в размере стоимости выполненных работ |

1 401 20 225 |

1 302 25 730 |

7 000 |

|

Зачтена ранее перечисленная предоплата по договору |

1 302 25 830 |

1 206 25 660 |

2 100 |

|

Произведен окончательный расчет по договору (7 000 – 2 100) руб. |

1 302 25 830 |

1 304 05 225 |

4 900 |

Пример 3.

Для консервации временно не используемой техники казенное учреждение приобрело через подотчетное лицо защитные упаковочные материалы на сумму 3 000 руб. Аванс подотчетному лицу выдавался из кассы учреждения. Материалы были израсходованы в полном объеме.

Согласно Указаниям № 65н расходы на приобретение упаковочных материалов относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

В бюджетном учете делаются следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Выданы из кассы учреждения денежные средства под отчет на приобретение материалов |

1 208 34 560 |

1 201 34 610 |

3 000 |

|

Приняты к учету материалы (на основании представленного авансового отчета) |

1 105 36 340 |

1 208 34 660 |

3 000 |

|

Списаны израсходованные материалы |

1 401 20 272 |

1 105 36 440 |

3 000 |

Что такое консервация оборудования

Чаще всего о консервации задумываются компании, обладающие большим парком технического оборудования. Решение о выводе и «замораживании» части основных средств принимается по ряду причин:

- сезонность работ: с наступлением теплого времени года снегоуборочные машины или комбайны для сбора урожая теряют свою актуальность;

- временный вывод из эксплуатации в результате нарушений производственного процесса (недопоставка сырья);

- сокращение масштабов производства (закрытие одного или нескольких цехов);

- выход из строя (в том числе при невозможности быстро доставить необходимые запчасти и произвести ремонт).

В этих случаях объекты упаковывают (чаще всего в термоусадочную пленку), что позволяет защитить механизмы изнутри и снаружи от пыли, влаги и загрязнений. Параллельно фактической консервации проводят и документальную – отражают в бухучете все проведенные операции.

Налог на прибыль

В общем случае, расходы на аренду участка и охрану объекта в условиях, когда имущество не вовлечено в хозяйственную деятельность не должно зависеть от наличия или отсутствия консервации объекта (охрана и аренда земли будут всегда, независимо от факта консервации). Такие расходы, когда они не связаны с производством и реализацией, относятся к внереализационным расходам (пп. 20 п. 1 ст. 265 НК РФ — другие обоснованные расходы). Но доказать связь подобных расходов с доходами (ст. 252 НК РФ) получается не всегда. Для этого нужно подготовить документы, обосновывающие причину консервации и документы, подтверждающие намерения по извлечению дохода из возводимых зданий.

Для целей налога на прибыль расходы на консервацию, в том числе незаконченных строительством объектов учитываются как внереализационные расходы (ст. 265 НК РФ, письма Минфина РФ от 14.11.2018 N 03-03-06/1/82343, от 22.06.2011 N 03-03-06/1/370 от 18.03.2009 N 03-03-06/1/164). Расходы по консервации недвижимости имеют своей целью сохранение имущества, с которого в будущем планируется извлекать доход. Поэтому данные затраты, включая расходы по охране законсервированных объектов, признаются экономически обоснованными для целей налогообложения прибыли.

С точкой зрения Минфина не всегда согласны налоговые органы на местах, о чем свидетельствует судебная практика признания для целей налога на прибыль расходов на консервацию (постановление АС Поволжского округа от 24.02.2016 N Ф06-4794/2015 по делу N А12-6997/2015, постановление ФАС Центрального округа от 08.10.2012 по делу N А35-10907/2011, определение от 28.09.2016 N 303-КГ16-11734 по делу N А59-3826/2015).

Направленность расходов в виде арендной платы за участок во время консервации на извлечение дохода неочевидна, поэтому их признание для целей налогообложения как внереализационных расходов грозит существенными налоговыми рисками.

Особенности начисления налогов и амортизации на законсервированное имущество

Важно помнить, что начисление амортизации приостанавливается только в отношении оборудования, «замороженного» на срок 3 или более месяцев. При этом, если приказ о консервации был подписан в начале или середине месяца, то амортизацию перестают считать только с 1 числа следующего месяца

Всегда ли это выгодно? Не совсем – чем быстрее выйдет срок амортизации, тем быстрее стоимость оборудования в бухгалтерском балансе снизится до нуля. При этом процесс хранения в законсервированном виде лишь откладывает начисление амортизации – даже если оборудование простояло в пленке несколько лет, просто вычеркнуть это время из срока амортизации не получится.

С другой стороны, если по ряду причин простаивает большое количество дорогостоящей техники, на которую ежемесячно начисляется амортизация, то есть смысл законсервировать ее для уменьшения расходов.

Что же касается налогов, то тут всё просто:

- продолжают начисляться транспортный налог и налог на имущество;

- расходы на обслуживание законсервированных объектов не входят в базу для расчета налога на прибыль;

- в некоторых случаях при смене статуса ОС (например, включении его в уставной капитал) приходится возвращать государству НДС – объектов на консервации это не касается.

Как оформить?

Запланированный простой объекта, которое предприятие отправляет на консервацию, надлежащим образом оформляется. Это обязательное условие, если предприятие намеревается снизить налог на прибыль за счет списания затрат на приобретение соответствующих услуг и проведение консервационных мероприятий.

Что нужно сделать:

- Провести инвентаризацию объекта для выявления его физического наличия и состояния;

- Издать приказ, указав причины консервации, перечислив проводимые в связи с этим мероприятия, обозначив сроки запланированного простоя;

- Провести соответствующие мероприятия, перечисленные в Методуказаниях по учету основных средств производства (пункт 63, см. Приказ Минфина №91н от 13 октября 2003 г), например, технологические работы;

- Оформить официально акт о переводе объекта на консервацию (форма документа произвольная).

Последний акт – важнейший документ первичного бухгалтерского учета. Именно он позволяет официально учитывать и списывать затраты на содержание и ремонт объекта в период простоя, а в дальнейшем – прекратить или возобновить начисление амортизационных расходов.

Какие основные средства подлежат консервации?

Консервировать можно любой объект, который относится к ОС. То есть который зафиксирован на счете 01. Для указания предмета на этом счете должны быть соблюдены условия:

- ОС эксплуатируется в рамках производства, требуется или для работы компании, или для управления ей. К примеру, к ОС относится служебное авто, но не относится монумент из мрамора.

- Объект эксплуатируется больше года. То есть объекты краткосрочной эксплуатации (упаковка и прочее) не будут отнесены к ОС.

- Компания не планирует перепродавать предмет. К примеру, имущество, приобретенное для дальнейшей реализации, к основным средствам не относится.

- Предполагается, что объект принесет выгоду. К примеру, земельный участок компании используется для высаживания овощей с их дальнейшей продажей.

К ОС будут относиться здания, служебные транспортные средства, оборудование, оргтехника, природные ресурсы.

ВНИМАНИЕ! Природные ресурсы не консервируются, так как на них не начисляется амортизация. То есть утрачивается мотивация к проведению мероприятия

Последствия консервации основных средств

Консервация подразделяется на два основных этапа:

- Фактическое завершение эксплуатации.

- Фиксация сведений в соответствующих документах, а также в программе бухучета.

Консервация предполагает документальное оформление. Это добровольная процедура. То есть предпринимателю не обязательно составлять документы. Можно просто прекратить эксплуатацию. С другой стороны, лицу выгодно именно провести полноценную консервацию. Рассмотрим последствия этой процедуры:

- Уменьшается налог на прибыль. Расходы на техническое обслуживание, выплату заработка, амортизацию и прочее могут быть включены в состав внереализационных трат. На сумму данных трат сокращается налогооблагаемая база на основании того, что ОС перестает эксплуатироваться с целью получения прибыли.

- Амортизация начисляться не будет при консервации длительностью 3 и более месяцев. База для определения налога на собственность компании сокращаться не будет вследствие того, что остаточная стоимость ОС не уменьшается.

- Срок полезной эксплуатации растягивается на продолжительность начисления амортизации.

- Становится удобнее вести бухучет. Бухгалтер открывает субсчет 01 «ОС на консервации». В 1С есть возможность отключить амортизационные начисления по неиспользуемым ОС.

У консервации больше плюсов, чем минусов, а потому она довольно часто применяется.

Начисление амортизации по имуществу, находящемуся на консервации

Пример. Ситуация. Организация перевела на консервацию основное средство на срок, превышающий три месяца. В течение всего этого времени бухгалтер начислял амортизацию по законсервированному имуществу.

Условия примера. На период временного спада производства директор ООО «Паритет» решил законсервировать часть производственного оборудования с 1 апреля на срок 4 месяца. Остаточная стоимость оборудования на 1 января составляла 90 000 руб. Норма амортизации — 2500 руб. в месяц.

На протяжении всего периода консервации бухгалтер начислял амортизацию по этому объекту. Для расчета налога за полугодие бухгалтер рассчитал среднегодовую стоимость законсервированного оборудования в сумме 82 500 руб. ( : (6 + 1)).

В бюджет по этому имуществу бухгалтер заплатил налог в сумме 454 руб. (82 500 руб. x 2,2% : 4).

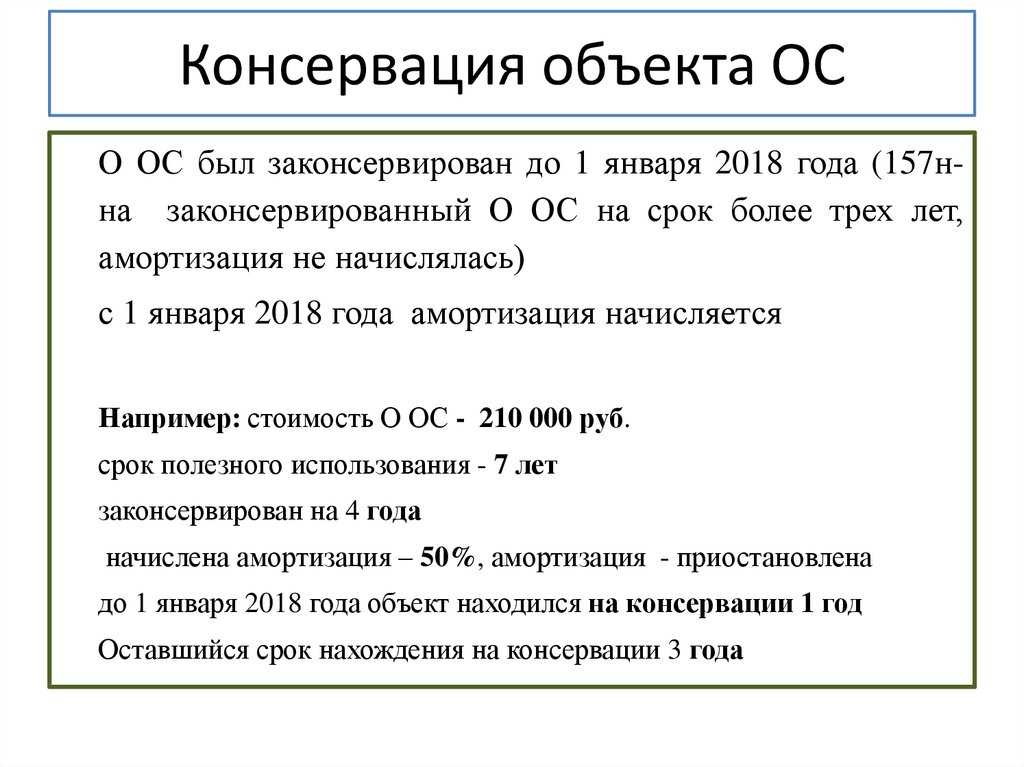

Согласно п. 23 ПБУ 6/01 в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию сроком более трех месяцев.

Основные средства общества были переведены на консервацию на срок более трех месяцев.

В этом случае во время консервации обществу не надо было начислять амортизацию по основным средствам, переведенным на консервацию.

В результате ошибки бухгалтера общество занизило сумму авансового платежа по налогу за полугодие.

Имущество, которое организация решила законсервировать, остается на ее балансе в качестве основных средств. Стоимость такого имущества входит в базу по налогу на имущество (п. 1 ст. 374 НК РФ), и несмотря на то, что основное средство, переведенное на консервацию, фактически не используется, на его стоимость должен начисляться налог на имущество. А начислять или не начислять амортизацию на это имущество, зависит от срока, на который оно выведено из эксплуатации.

Если этот срок больше трех месяцев, то организация должна исключить это оборудование из состава амортизируемого имущества и амортизацию по нему не начислять (п. 3 ст. 256 НК РФ).

При этом имущество продолжает числиться на счете 01 (или 03). Оно просто временно переводится из категории «имущество в эксплуатации» в категорию «объекты на консервации» (п. 20 Методических указаний по бухгалтерскому учету основных средств).

После расконсервации имущества амортизация по нему должна продолжать начисляться в прежнем порядке. В этом случае срок полезного использования основного средства вырастет на время простоя.

Если же срок консервации меньше трех месяцев, то амортизация по нему начисляется «без перерыва» (п. 23 ПБУ 6/01).

Допустим, что бухгалтер ООО «Паритет» обнаружил ошибку в июле.

В этом месяце он должен был сторнировать излишне начисленную с апреля по июнь амортизацию по законсервированному оборудованию.

Д-т 20 «Основное производство» К-т 02 — 7500 руб. (2500 руб. x 3 мес.) — сторнирована излишне начисленная за апрель, май и июнь амортизация по оборудованию, находящемуся на консервации.

Это означает, что остаточная стоимость данного оборудования начиная с 1 апреля и до конца срока консервации (1 августа) должна равняться остаточной стоимости имущества на 1 апреля — 82 500 руб. (90 000 руб. — 2500 руб. x 3 мес.).

В этом случае должна была измениться средняя стоимость оборудования за 6 месяцев и составить 84 643 руб. ( : (6 + 1)).

Авансовый платеж по налогу на имущество организаций по этому оборудованию за полугодие должен был составить 466 руб. (84 643 руб. x 2,2% : 4). Сумма к доплате — 12 руб. (466 руб. — 454 руб.), которая должна была быть начислена проводкой:

Д-т 91 К-т 68, субсчет «Расчеты по налогу на имущество организаций», — 12 руб. — доначислен авансовый платеж по налогу на имущество за полугодие.

После перерасчета налоговых обязательств за полугодие обществу необходимо было представить в налоговый орган уточненный расчет по авансовым платежам по налогу на имущество. Сначала бухгалтер должен был исправить разд. 2 расчета, где он должен был откорректировать остаточную стоимость имущества за отчетный период и указать:

— на 1 мая — 82 500 руб.;

— на 1 июня — 82 500 руб.

Среднегодовая стоимость имущества (стр. 150 декларации) должна была увеличиться на 84 643 руб.

На такую же сумму должна была увеличиться налоговая база (стр. 190 декларации).

Сумма авансового платежа по налогу на имущество рассчитывается по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период (п. 4 ст. 382 НК РФ).

В данном примере сумма авансового платежа (стр. 180 графы 3 разд. 2 налогового расчета по авансовому платежу по налогу на имущество) увеличится на 12 руб. .

Расконсервация объектов

Когда время хранения оборудования истекает, и оно вновь будет включено в производственный процесс, требуется процедура расконсервации. Она состоит в том, что объекты извлекаются из упаковки и очищаются от защитных материалов. Затем оборудование нужно обработать другими средствами, исходя из условий эксплуатации. Как консервационные меры, так и действия по расконсервации, нужно выполнять, придерживаясь требований безопасности. Необходимо учитывать, в каких температурных режимах и при какой влажности можно использовать те или иные средства. При работе с такими веществами нужно позаботиться о достаточной вентиляции.

Консервация производственного оборудования часто является процессом необходимым, если это касается важных, дорогостоящих объектов. Но в ряде случаев экономическая целесообразность данных мер сомнительна. Иногда затраты на консервацию могут превышать потенциальную ценность самого оборудования. Поэтому без привлечения экономической службы браться за такую процедуру не стоит. Перед тем, как приступать к технической стороне, нужно провести все необходимые расчеты и оценить обоснованность процесса консервации и выделения средств на нее. Необходимо помнить о том, что целью всех консервационных мер является экономическая выгода для предприятия.

Бухучет

При бухучете объектов капитальных вложений применяют:

- ПБУ 6/01 ″ Учет основных средств«, действует до 31 декабря 2021;

- ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», начиная с бухгалтерской (финансовой) отчетности за 2022 год. В 2021 году можно применять добровольно взамен ПБУ 6/01;

- Положение по бухучету долгосрочных инвестиций, утвержденное письмом Минфина от 30.12.1993 N 160 (далее — Положение N 160) (применяется в части, не противоречащей поздним нормативным документам по бухучету);

- Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов РФ на территории РФ, утв. приказом Минстроя России от 04.08.2020 N 421/пр (далее — Методика).

Исходя из Рекомендуемого перечня работ и затрат, учитываемых в главах 1 и 9 сводного сметного расчета стоимости строительства, в него включают как затраты по аренде участка, так и затраты на безопасность строящихся зданий (приложение 9 к Методике).

В ходе строительства расходы в форме платы за аренду участка, а также расходы на

охрану формируют первоначальную стоимость строящегося здания и отражаются на счете 08 «Вложения во внеоборотные активы».

Затраты, не увеличивающие стоимость строящихся зданий, указаны в п. 3.1.7 Положения N 160, перечень не закрытый. В нем указаны, к примеру, расходы на консервацию строительства. Буквальная трактовка п. 3.1.7 Положения N 160 с учетом открытого характера перечня предполагает, что расходы организации из-за приостановки строительства, затраты на содержание объекта незавершенного строительства и арендная плата, произведенные в период, в течение которого строительство приостановлено, не рассматриваются как капитальные затраты по строительству объекта основных средств, формирующие первоначальную стоимость объекта.

Расходы, не увеличивающие стоимость объекта капитальных вложений, учитывают отдельно на счете 08. Потом они списываются со счета учета капитальных вложений за счет предусмотренных источников финансирования по мере окончания работ или совершения операций (например, в дебет счета 91-2 «Прочие расходы») (Положение N 160).

Нормы Положения N 160 применяется в части, не противоречащей более поздним нормативным актам по бухучету, в том числе ПБУ 6/01. Завершенный объект основных средств принимают к учету на счет 01 «Основные средства» по первоначальной стоимости, сформированной на счете 08 и состоящей из фактических затрат организации (п. 8 ПБУ 6/01, Инструкция к плану счетов). Инструкцией к плану счетов N 94н предусмотрено, что затраты по производственным мощностям и законсервированным объектам и прочие расходы учитываются по дебету счета 91.

В ФСБУ 26/2020 список расходов, не включаемых в капитальные вложения расширен и конкретизирован (п. 16 ФСБУ 26/2020), в сравнении с ПБУ 6/01. В Перечне 13 подпунктов (с «а» по «н»), и он открытый. В подпункте «н» пункта 16 ФСБУ 26/2020 указывают «иные затраты, осуществление которых не является необходимым для приобретения, создания, улучшения и (или) восстановления основных средств». Скорее всего, имеется в виду, что консервация и затраты на нее не относятся к «обычным» расходами для строительства, а понесены в связи с особыми случаями, поэтому не формируют фактических затрат по капитальным вложениям, а признаются расходами периода.

По сути, расходы во время затянувшейся консервации необоснованно завышают стоимость актива и в силу принципа осмотрительности признаются в текущих расходах периода.

Иная точка зрения: если бы не шло строительство объекта капитальных вложений, то расходы не возникли бы вообще, следовательно, их можно отнести к непосредственно связанным со строительством и учесть в составе капитальных вложений.

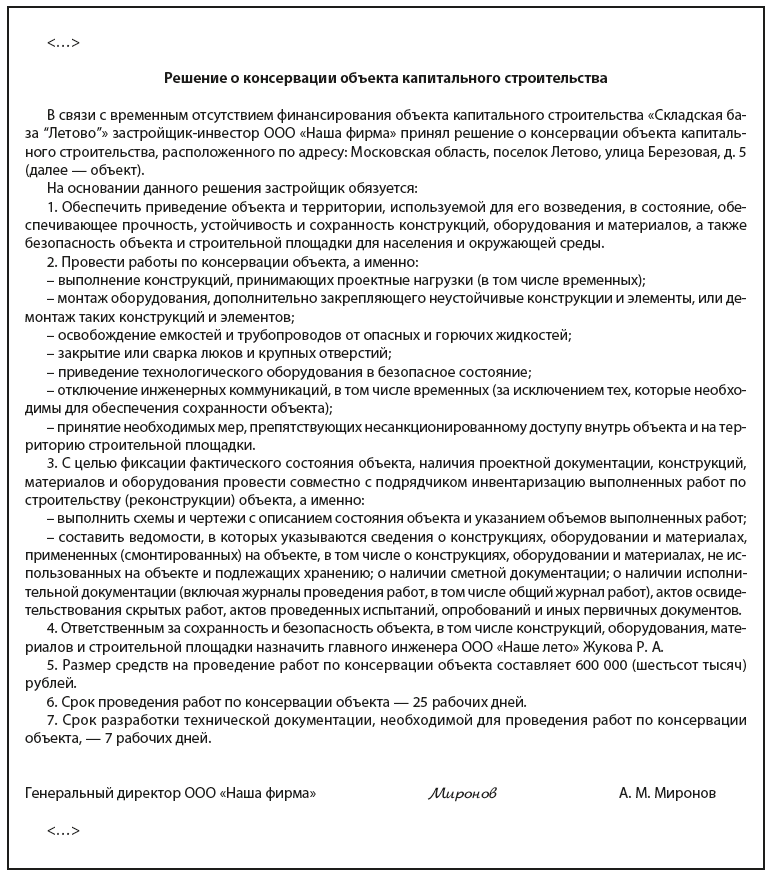

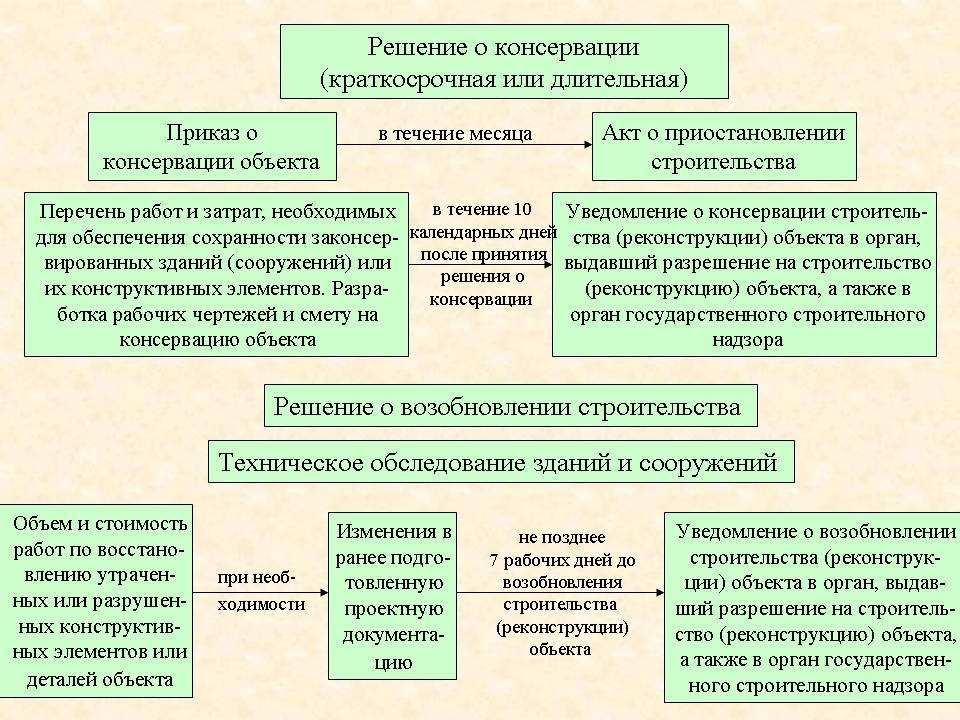

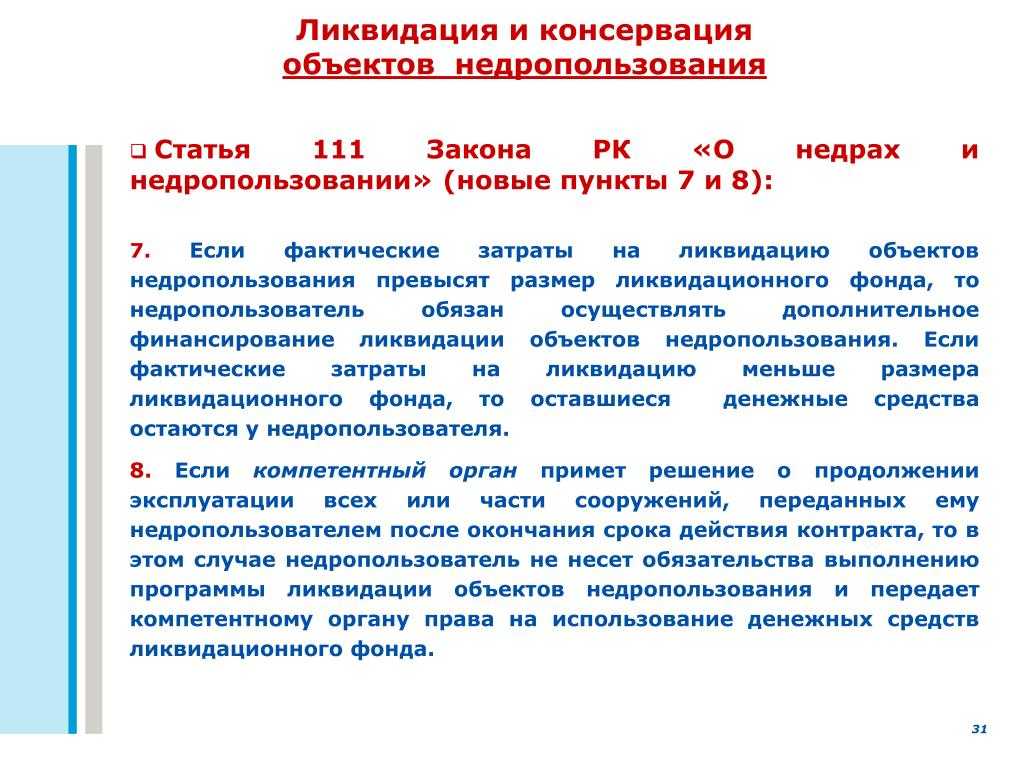

Если говорить о документах по консервации строительства, то при приостановлении строительных работ более чем на шесть месяцев должна быть обеспечена консервация объекта капитального строительства (п. 4 ст. 52 Градостроительного кодекса РФ). Правила проведения консервации объекта капитального строительства установлены постановлением Правительства РФ от 30.09.2011 N 802.

Перечень имущества, пригодного для консервации

Любой бухгалтер без сомнения ответит, что имущество можно законсервировать, если оно отражено на счете 01 (то есть, считается основными средствами). В свою очередь, чтобы занести имущество на этот счет, необходимо убедиться в соблюдении четырех условий:

- Объект является необходимой частью управленческих или производственных процессов, сдается в аренду, используется для получения прибыли.

- Срок эксплуатации объекта более одного года (например, упаковку к ОС отнести нельзя, а вот здания – можно).

- Объект не планируется продавать (если вы закупили технику для перепродажи, то ее не причисляют к ОС).

- Объект способен стать источником дохода или экономической выгоды в ближайшее время (например, фруктовый сад, который пока еще не плодоносит, но впоследствии даст фрукты для реализации на рынке).

Проще говоря, законсервировать можно транспорт, производственные линии, конструкции, компьютерную и иную технику, здания и даже хозяйственный инвентарь. А вот продукцию для реализации, материалы на складе – нельзя.

Так как амортизация не начисляется на такие объекты ОС как природные ресурсы, то и законсервировать их не удастся.

ОСНО: НДС

При переводе основных средств на консервацию входной НДС с их остаточной стоимости не восстанавливайте. Однако в период нахождения основного средства на консервации или при его расконсервации у организации может возникнуть обязанность восстановить входной налог. Так следует поступить, например, в следующих случаях:

при передаче основного средства в уставный капитал другой организации;

при переходе с общей системы налогообложения на упрощенку или уплату ЕНВД;

при начале использования освобождения от уплаты НДС;

при использовании основного средства после расконсервации для выполнения не облагаемых НДС операций.

Такой порядок следует из пункта 3 статьи 170 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 20 июня 2006 г. № ШТ-6-03/614.

Ситуация: можно ли принять к вычету НДС со стоимости материалов (работ, услуг), приобретенных для консервации (расконсервации) и содержания законсервированного основного средства?

Можно, если организация в дальнейшем планирует использовать основное средство для выполнения операций, облагаемых НДС.

Объясняется это тем, что целью консервации является обеспечение наилучшей сохранности основного средства. Поэтому принятие к вычету входного НДС со стоимости этих материалов (работ, услуг) зависит от назначения основного средства после расконсервации. Если после расконсервации организация планирует использовать основное средство для выполнения операций, облагаемых НДС, то понесенные при консервации расходы связаны с деятельностью организации, облагаемой этим налогом. В этом случае входной НДС примите к вычету в обычном порядке. То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Если же основное средство планируется использовать для выполнения не облагаемых НДС операций, то входной налог включите в стоимость материалов (работ, услуг), использованных при его консервации (расконсервации) (п. 1 и 2 ст. 170 НК РФ).

Правильность такой точки зрения подтверждает арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 16 октября 2008 г. № А05-2658/2008, Центрального округа от 15 февраля 2007 г. № А09-4610/06-13-16 и от 7 декабря 2004 г. № А35-2479/02-С2, Московского округа от 30 октября 2006 г. № КА-А41/9298-06, Дальневосточного округа от 25 февраля 2004 г. № Ф03-А51/04-2/43, Уральского округа от 3 октября 2006 г. № Ф09-8784/06-С7 и от 24 марта 2005 г. № Ф09-977/05-АК).

Вместе с тем, существует другая точка зрения. Одним из основных условий применения налогового вычета является использование материалов (работ, услуг) для выполнения операций, облагаемых НДС (п. 2 ст. 171 НК РФ). Поскольку законсервированные основные средства не используются в деятельности, облагаемой НДС, у организации нет оснований для применения вычета. Кроме того, консервация основных средств представляет собой выполнение определенных работ для собственных нужд организации. Затраты, связанные с консервацией основных средств, уменьшают налогооблагаемую прибыль как внереализационные расходы (подп. 9 п. 1 ст. 265 НК РФ). Выполнение таких работ НДС не облагается (подп. 2 п. 1 ст. 146 НК РФ), поэтому право на вычет в данном случае у организации отсутствует. К такому выводу пришел ФАС Северо-Западного округа в постановлении от 6 сентября 2007 г. № А05-13740/2006-13.

Особенности документального оформления

В нашей стране процедура консервации имеет четко прописанный регламент, отличающийся для учреждений разного рода (бюджетные, государственные, частные). Впрочем, порядок действий вряд ли вызовет трудности:

- Проводятся расчеты, обосновывающие необходимость выведения оборудования из эксплуатации.

- Под это решение оформляется соответствующий приказ.

- Запускается процесс инвентаризации.

- Составляется и подписывается акт, согласно которому часть основных средств отправляется «в спячку».

- Все действия фиксируются в программе бухучета.

Важно понимать разницу между приказом о консервировании ОС и актом, фактически фиксирующим этот процесс. В первом случае речь идет о закреплении намерения, причем документ является обязательным, во втором случае подтверждается уже случившееся действие

В приказе важно отразить причины перевода техники в новый статус, срок вывода из эксплуатации, а также ФИО ответственных за реализацию процедуры лиц. В акте в произвольной форме фиксируется список законсервированных объектов, дата их перевода в новый статус, а также перечень мероприятий, которые следует проводить для поддержания работоспособности оборудования на период простоя