На какие цели можно тратить наличность из кассы

Для организаций и ИП:

- выплата своим работникам заработной платы;

- оплата товаров, работ, услуг, включая оплату через подотчётных лиц;

- выплаты социального характера — материальная помощь при смерти близких, рождении ребёнка, свадьбе сотрудника и прочем;

- выплата страховых возмещений по договорам страхования физическим лицам;

- выдача наличных средств работникам под отчёт;

- возврат долга за оплаченные и возвращённые товары, невыполненные работы или неоказанные услуги;

- выдача наличных денег в рамках проведения операций банковским платёжным агентом (субагентом).

- оплата личных нужд ИП, не связанных с его бизнесом

На эти цели можно использовать любые суммы без ограничений.

Для МФО, ломбардов, кредитных и сельскохозяйственных потребительских кооперативов:

- выдача займов;

- возврат привлечённых займов или средств по договорам передачи личных сбережений;

- уплата процентов, неустоек, штрафов, пеней по привлечённым займам, по договорам передачи личных сбережений;

- выплата сумм паенакоплений.

На любые другие цели сразу деньги из кассы брать нельзя. Сначала нужно сдать деньги в банк. Потом снять нужную сумму, оприходовать в кассу — и только потом выдавать. Так, без предварительной сдачи денег в банк вы не сможете из кассы выдать заём, провести операции с ценными бумагами.

Экономьте до 2 часов в день на автоматизации учёта

Сервис осуществляет мгновенную передачу данных об операциях с кассой. Благодаря автоматизации ошибки исключены

Получить доступ

Но и на разрешённые цели можно тратить не любую наличку из кассы, а тольку ту, что поступила:

- от реализации товаров, выполненных работ или оказанных услуг;

- от страховых премий;

- выплат по договорам займов, возврата основного долга, процентов, штрафов и пени по договорам займов – если участником расчётов является МФО, ломбард, сельскохозяйственный потребительский кооператив, кредитный потребительский кооператив;

- от паевых взносов — если участником расчётов является сельскохозяйственный потребительский кооператив, кредитный потребительский кооператив.

Поступления от других операций в любом случае нужно сначала внести на расчётный банковский счёт, а потом снять и оприходовать в кассе. Например, обязательно нужно сдать деньги в банк, если работник сдал неиспользованные подотчётные деньги, учредитель внес средства в уставный капитал, вернулись авансы от покупателей и переплаты от поставщиков.

Правила расчёта наличными распространяются и на ИП. Но в отличие от организаций ИП могут ещё без ограничений брать выручку из кассы на свои личные нужды. Для этого нужно лишь оформить расходный кассовый ордер с формулировкой «На личные (потребительские) нужды ИП».

Вводная информация.

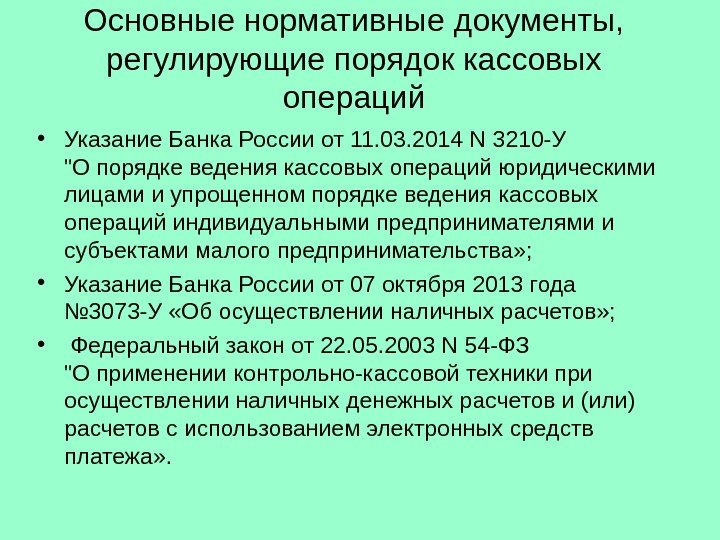

Порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ (наличными деньгами) на территории РФ юридическими лицами (за исключением ЦБ РФ и кредитных организаций) регламентирован Указанием ЦБ РФ от 11.03.2014 № 3210-У (далее – Указание № 3210-У). Напомним, под кассовыми операциями понимаются операции по приему наличных денег, включая их пересчет, и по выдаче наличных денег.

Указанием ЦБ РФ от 05.10.2020 № 5587-У внесен ряд изменений в Указание № 3210-У. Эти новшества применяются с 30.11.2020.

К тому же помимо Указания № 3210-У учреждениям необходимо соблюдать Указание ЦБ РФ от 09.12.2019 № 5348-У. Согласно этому документу организации вправе расходовать наличные денежные средства, полученные за реализованные товары (работы, услуги), исключительно на выплату:

-

зарплаты сотрудникам;

-

страховых возмещений по договорам страхования;

-

вознаграждений за работы (услуги), а также на оплату товаров (не более 100 000 руб. по одному договору) (п. 4 Указания ЦБ РФ № 5348-У));

-

подотчетных средств;

-

денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

В каком случае обособленным подразделениям можно не вести кассовую книгу?

Поступающие в кассу и выдаваемые из нее наличные деньги учреждение учитывает в кассовой книге (пп. 4.6 п. 4 Указания № 3210-У).

Если у казенного учреждения имелось хотя бы одно обособленное подразделение, осуществляющее кассовые операции (то есть принимающее и выдающее наличные деньги), то такое подразделение ранее было обязано вести отдельную от головной организации кассовую книгу. Записи в нее вносились на основании кассовых документов – приходных и расходных кассовых ордеров. Кроме того, обособленным подразделениям прежде была вменена обязанность передавать в головную организацию копии листов своих кассовых книг в порядке и сроки, которые устанавливались учреждением самостоятельно исходя из срока составления бухгалтерской (финансовой) отчетности (пп. 4.6 п. 4 Указания № 3210-У). Например, учреждение могло закрепить в локальном акте, что обособленное подразделение передает копии листов кассовой книги в головной офис ежемесячно не позднее одного рабочего дня по окончании месяца.

Теперь пп. 4.6 п. 4 Указания № 3210-У дополнен новым правилом: если обособленное подразделение не хранит наличные денежные средства и по окончании проведения кассовых операций сдает их в кассу головной организации, то оно вправе не вести кассовую книгу.

Полагаем, данное обстоятельство позволит казенным учреждениям в дальнейшем избежать административной ответственности, предусмотренной КоАП РФ (подробнее об этом поговорим ниже).

Если проверяющие выявят факты отсутствия у обособленного подразделения кассовой книги или несвоевременного внесения в нее записей, то они могут наложить на учреждение штраф за неоприходование наличных денежных средств на основании КоАП РФ (см., например, постановления АС МО от 07.12.2020 № Ф05-18337 / 2020 по делу № А40-18500 / 20-154-132, от 17.11.2020 № Ф05-18278 / 2020 по делу № А40-18519 / 20-149-129, АС УО от 16.03.2020 № Ф09-1163 / 20 по делу № А60-49148 / 2019).

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора (другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание: до 19 августа 2017 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

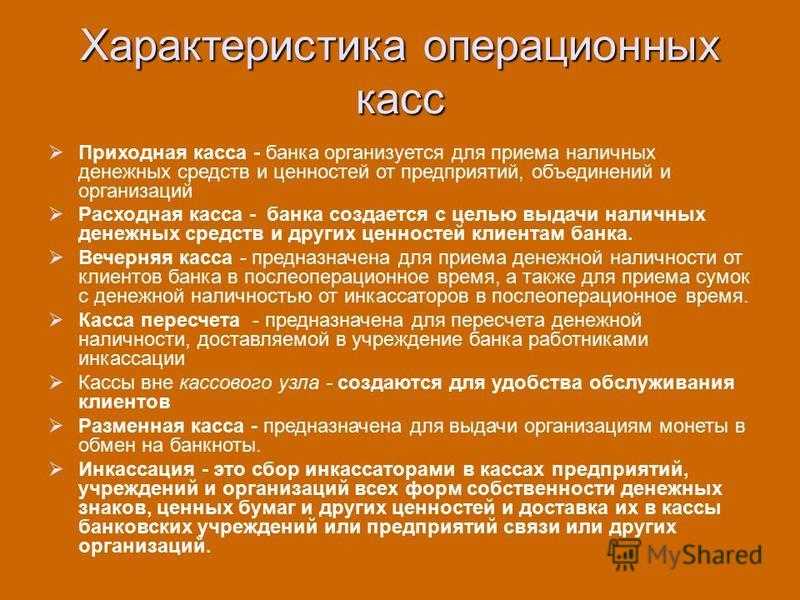

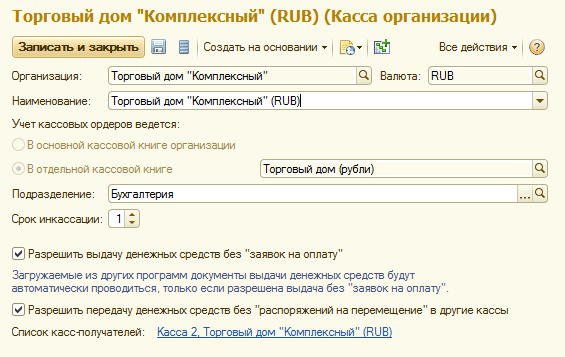

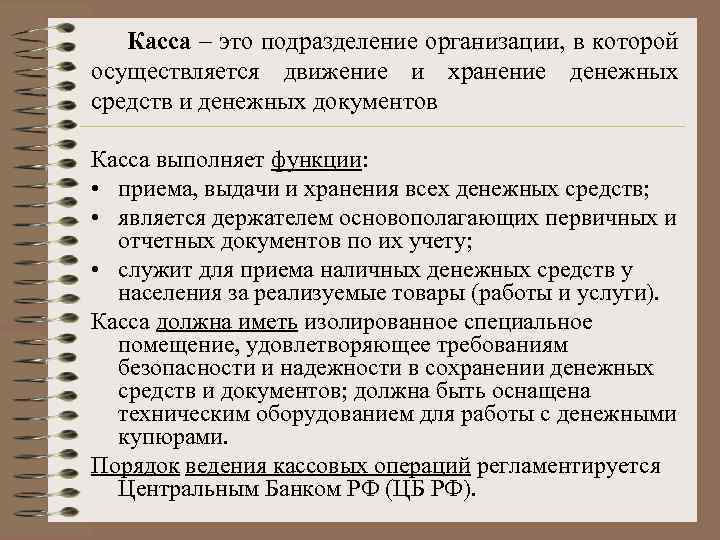

Сколько касс может быть на предприятии? В какой валюте хранятся денежные средства в кассах?

Кассы, в которых ведется учет наличных денежных средств, разделяются по организациям, входящим в состав предприятия. Для каждой организации нужно определить список тех касс, в которых хранятся наличные денежные средства.

Важно!

Для того чтобы в информационной базе можно было зарегистрировать несколько касс для хранения наличных денежных средств, в разделе Администрирование – Организации и денежные средства должен быть установлен флажок Несколько касс. Если на предприятии учет ведется от имени одной организации и используется одна касса, то информация о ней заполняется в разделе Финансы – Настройки и справочники – Настройки кассы.

В одной кассе могут храниться остатки денежных средств только в одной валюте. Поэтому если на предприятии ведется учет наличных денежных средств в двух валютах (например, в рублях и долларах), то в справочник Кассы должна быть введена информация о двух кассах, в одной из которых установлена валюта – рубль, а в другой – доллар.

В справочник касс необходимо занести информацию обо всех кассах, которые реально есть в предприятии. В кассе можно указать не только организацию, но и подразделение (выделенное или нет на отдельный баланс), денежные средства которого хранятся в кассе.

Операции по учету наличных денежных средств фиксируются с помощью кассовых ордеров (документы Приходный кассовый ордер

иРасходный кассовый ордер ). Все произведенные кассовые операции фиксируются в кассовой книге. Предусмотрена возможность оформления единой кассовой книги по всем кассам организации или формирование отдельной кассовой книги по каждой кассе, в том числе и отдельной кассовой книги по учету наличных средств в обособленных подразделениях организации.

Срок инкассации показывает ту периодичность, с которой наличные денежные средства передаются на расчетный счет предприятия. Данная информация используется при планировании денежных средств (см. раздел «Оформление и планирование платежей»

).

Если на предприятии контролируется расход денежных средств, то денежные средства могут быть выданы из кассы только при утверждении предварительной заявки на утверждение денежных средств. В этом случае в карточке кассы не следует устанавливать флажок Разрешить выдачу денежных средств без «заявок на оплату»

Для кассы также можно настроить список тех касс, в которые можно передавать денежные средства без оформления и утверждения предварительного разрешения на перемещение денежных средств. В список этих касс можно добавлять только те кассы, которые относятся к той же организации и имеют одинаковую валюту с кассой, из которой планируется перемещение денежных средств.

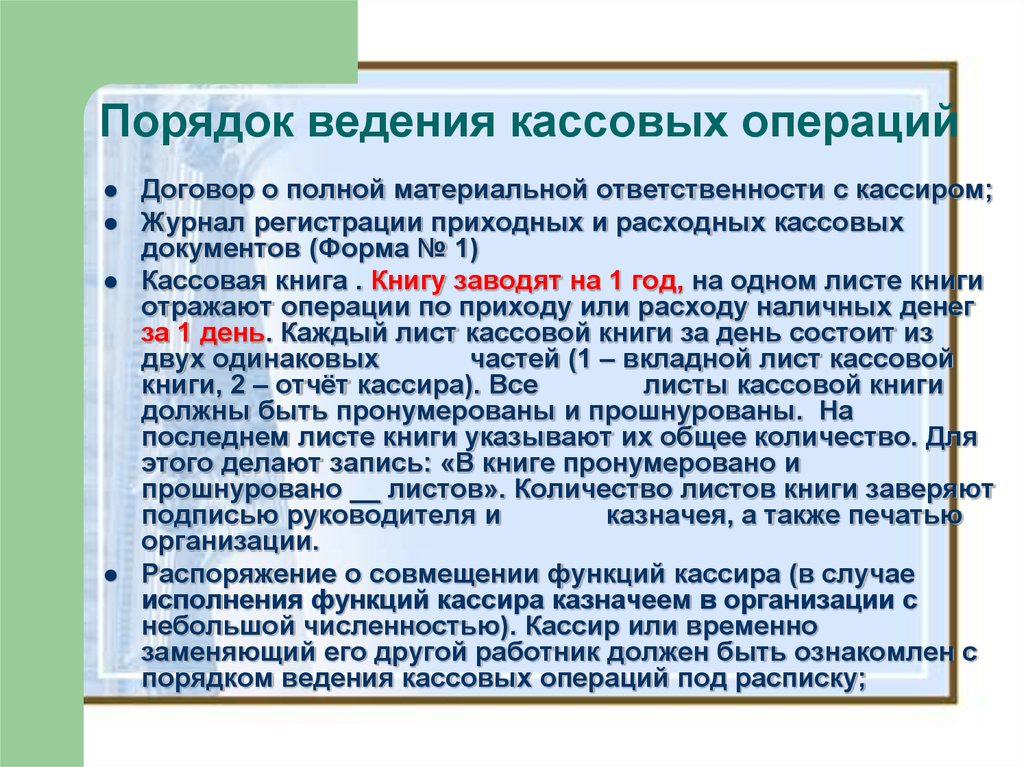

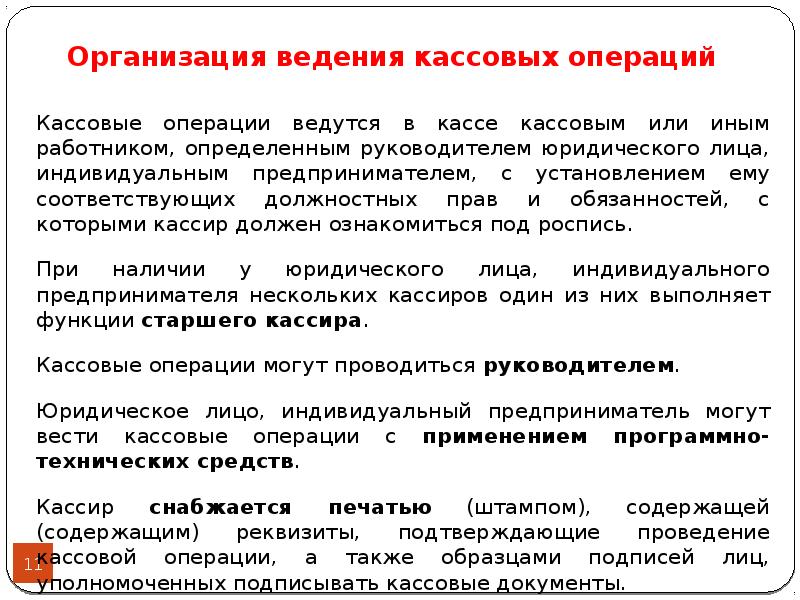

Документальное оформление кассовых операций

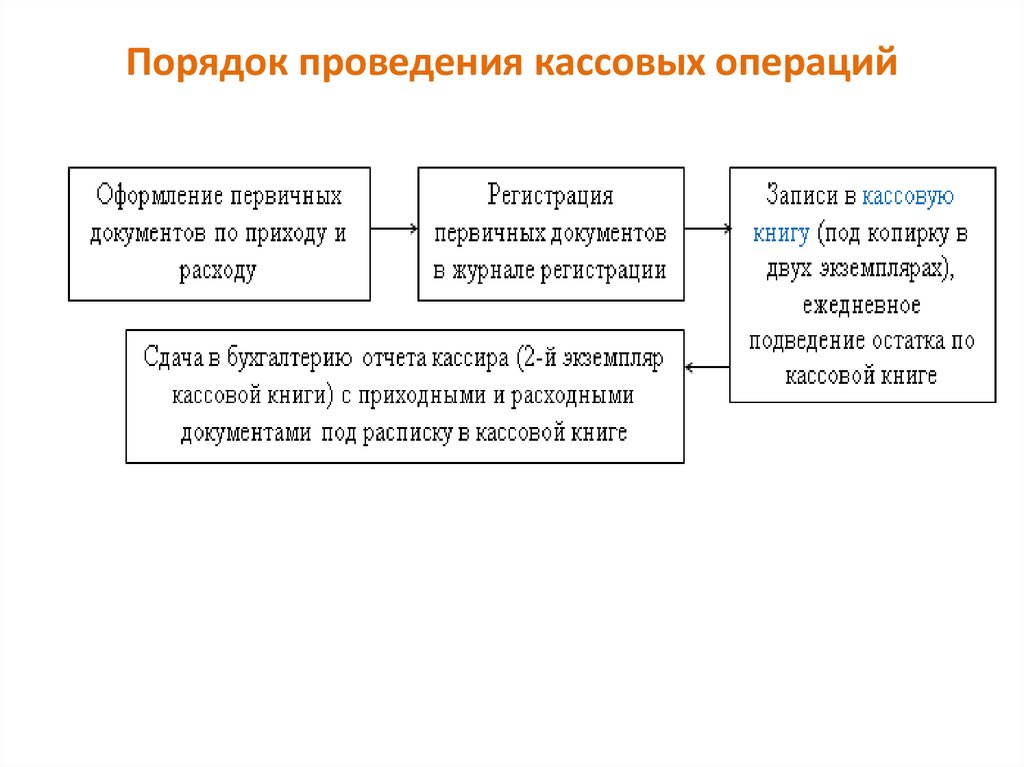

При поступлении наличности используются кассовые ордера, заполняемые по ф. 0310001; при расходе — расходные ордера по ф. 0310002. При этом ИП могут не оформлять кассовые документы (ордера) и регистры (кассовую книгу), как упомянуто в пп. 4.1, 4.6 Указания.

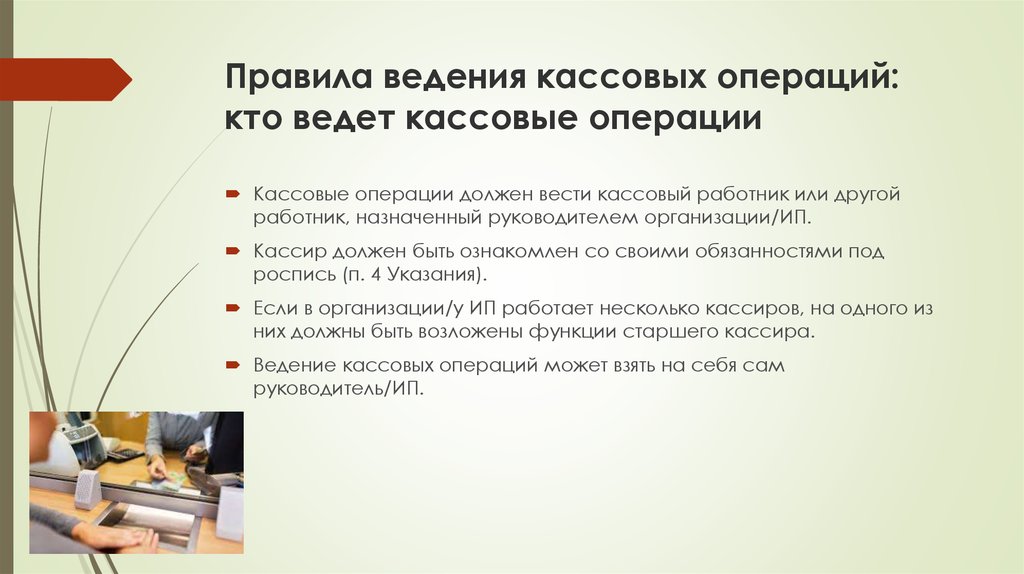

Оформление кассовых документов возлагается на главбуха, а также на бухгалтера, кассира, иное лицо (должностное или физлицо, которому доверено ведение бухучета), в обязанности которого входит ведение кассовых операций. Руководитель оформляет кассовые документы в том случае, если нет в штате (на рабочем месте) главбуха, кассира или другого уполномоченного на ведение кассовых операций лица (п. 4.2 Указания).

Документы по кассе подписывают главбух или уполномоченный бухгалтер и кассир, при их отсутствии — руководитель предприятия. У кассира должна быть своя печать с реквизитами, подтверждающими проведение операций по кассе, и образцы подписей уполномоченных на подписание кассовых документов должностных лиц.

Если в штате имеется старший кассир, то факт передачи/принятия им денег кассиру/от кассира отражается в книге учета денежных средств по ф. 0310005. Каждая запись по движению средств между старшим кассиром и кассирами подтверждается их подписями.

Под кассу отводится специальное место (помещение), в котором бы можно было обеспечить сохранность как денежных средств, так и кассовых документов.

В обязанности кассира входит не только подсчет поступающей в кассу наличности, но и проверка кассового документа на соответствие образцу, наличие достоверных подписей и точность указанной суммы. Кроме того, проверяется наличие перечисленной в ордере подтверждающей документации. Наличные принимаются путем пересчета, при этом лицо, вносящее денежные средства в кассу, должно наблюдать процесс подсчета.

Учет поступающей в кассу наличности ведется в кассовой книге, оформляемой по ф. 0310004. При этом каждая запись в данном регистре делается кассиром на основании каждого кассового ордера (ф. 0310001 и 0310002). Кассир должен вывести остаток в кассе денежных средств на конец каждого рабочего дня — итоговая запись делается в ф. 0310004 и заверяется его подписью. Если на протяжении дня операций по кассе не было, то и записи в книгу не делаются.

В конце своего рабочего дня кассир должен сверить все записи, сделанные в ф. 0310004, с имеющимися кассовыми документами, вывести остаток и проставить свою подпись. Также сверку должен провести и проставить свою подпись в книге главбух или ответственный бухгалтер.

Кассовые документы и регистры могут быть оформлены в бумажной или в электронной форме. При этом на бумажном носителе документы могут быть составлены при помощи машинописи или же заполнены от руки. Подписи на бумажных документах должны проставляться собственноручно.

В кассовые документы нельзя вносить исправления. В регистрах исправления допустимы, но необходимо, чтобы была проставлена дата исправления, а также инициалы и подпись сотрудника, вносящего исправления.

Для оформления кассовых документов и регистров в электронном формате используются специальные технические средства для обеспечения защиты записей от несанкционированных исправлений и искажений информации, а также для идентификации ответственного лица. После проставления на таких документах цифровой подписи их исправление уже недопустимо.

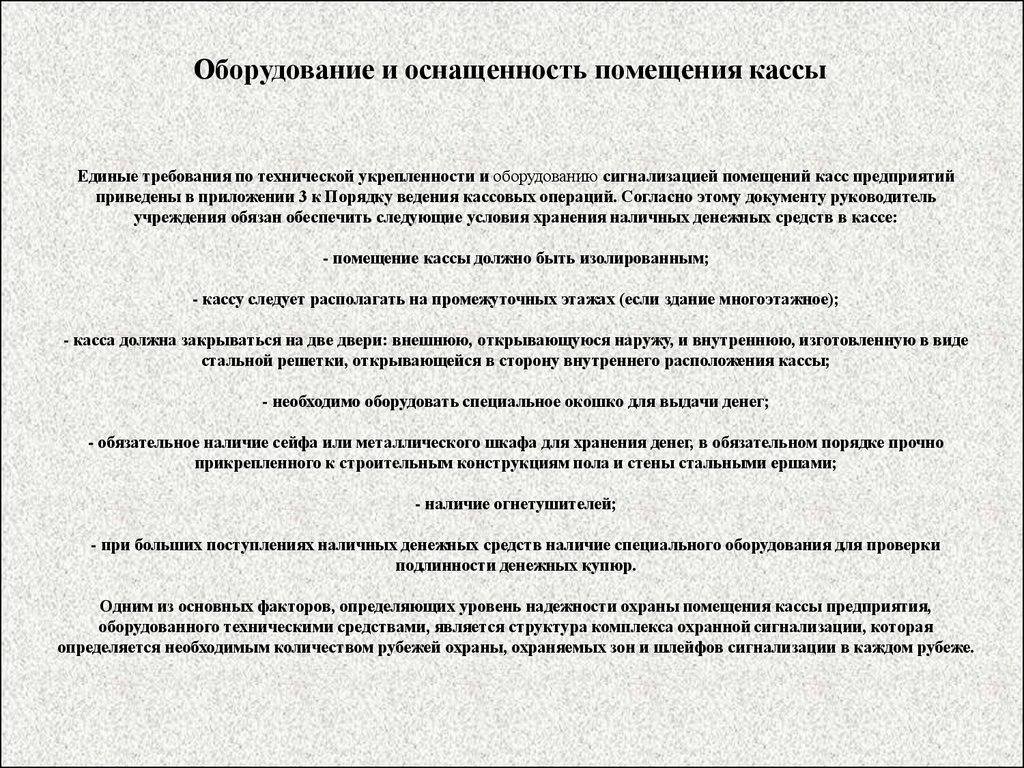

Требования к помещению кассы и ведению кассовых операций

Руководители организаций обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы.

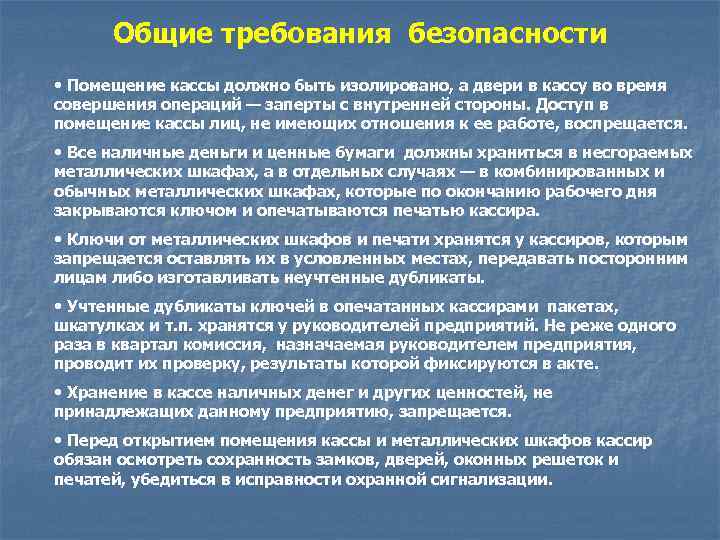

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций — заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и т. д. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем организации. Результаты проверки фиксируются в акте.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

В организациях, имеющих одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя организации. С этим работником заключается договор о полной материальной ответственности.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера организации или в присутствии комиссии из лиц, назначенных руководителем предприятия.

Современные требования к обустройству кассовых помещений

Требования к оборудованию кассы в 2015 году были изменены. Центробанк России выпустил указание № 320-У, упростившее правила проведения кассовых операций на предприятиях индивидуальных предпринимателей и на предприятиях, относящихся к малому бизнесу. У предпринимателей перестали требовать присутствие кассовой книги, они не обязаны устанавливать лимит наличия денег. Тем не менее, если принадлежащее ИП предприятие имеет большой денежный оборот, то лучше всего не слишком экономить и выполнить те требования, которые рассчитаны на юридических лиц:

- оборудовать место для кассового обслуживания, хотя теперь оборудование кассовых помещений для ИП и не является обязательным;

- назначить приказом постоянного кассира из числа сотрудников и заключить с ним договор материальной ответственности;

- обеспечить соблюдение кассовой дисциплины;

Общие положения

Требования к помещению кассы оговорены в Указании ЦБ №3210-У «О порядке ведения кассовых операций» от 11 марта 2014 года. Мероприятия по обеспечению сохранности наличных при их хранении, транспортировке организуются и определяются самим ЮЛ и ИП. Рассмотрим общие требования к помещению кассы:

- Банки, почтовые отделения, головные кассы предприятий – все это считается помещениями группы «А». То есть такие зоны относятся к высшей категории укрепления.

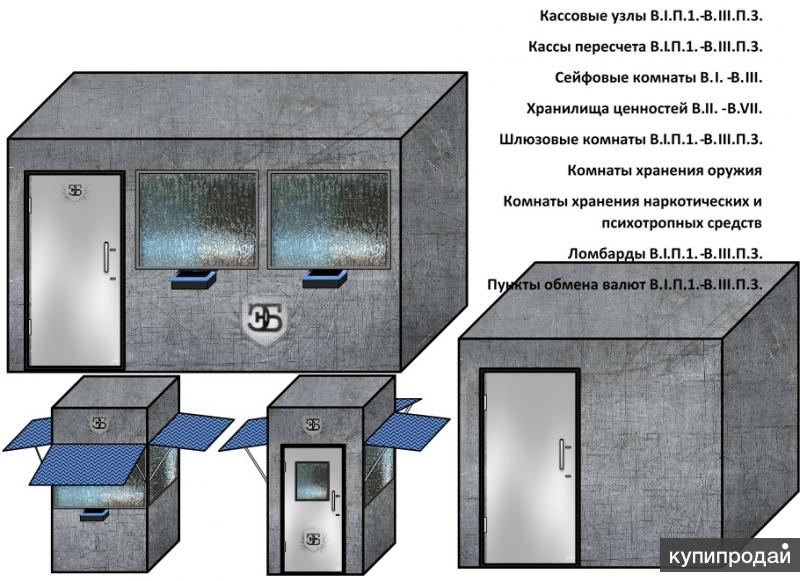

- Помещения должны быть оснащены инструментами механической защиты, охранной сигнализацией. Нужно это для противодействия воровству, преступным действиям.

Для обеспечения безопасности помещение кассы должно соответствовать этим требованиям:

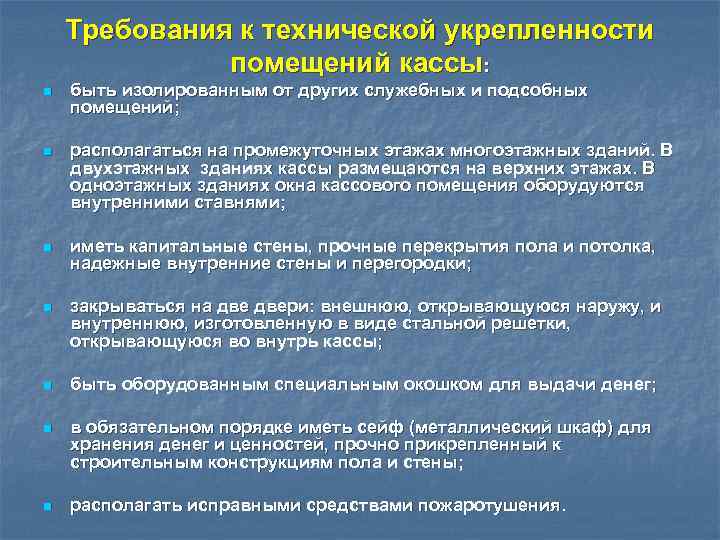

- Изолированность от прочих помещений (служебных, подсобных).

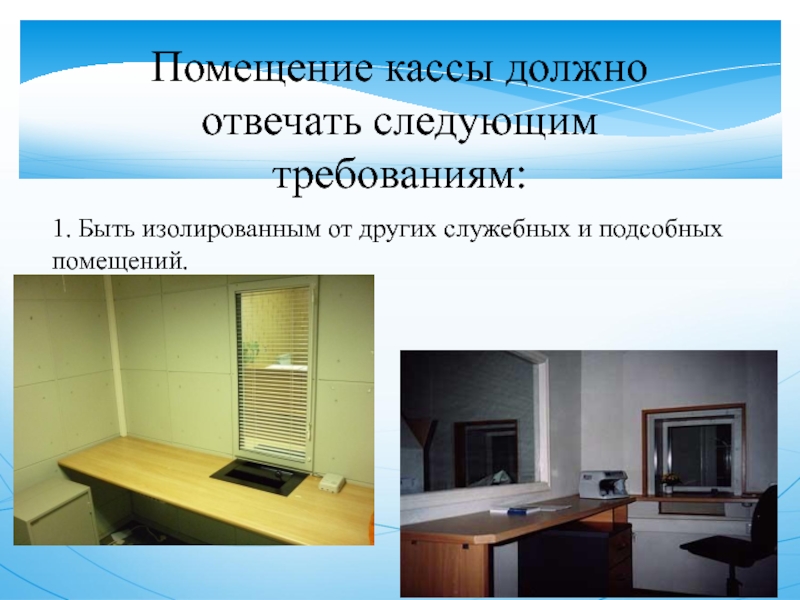

- Нахождение на промежуточных этажах, если это многоэтажное здание. Это не должен быть первый или последний этаж.

- Если это двухэтажное здание, касса находится на верхнем этаже.

- Если это одноэтажное здание, окна помещения снабжаются внутренними ставнями.

- Наличие капитальных стен, надежных перекрытий и качественных перегородок.

- Наличие двух дверей: внешней и внутренней. Первая открывается наружу, вторая – внутрь.

- Наличие окошка для передачи наличных.

- Наличие металлического сейфа для хранения наличных. Ящик должен быть прикреплен в полу и стенам.

- Наличие работающего огнетушителя.

Важно обеспечить пожарную безопасность. Соответствующие мероприятия выполняются в соответствии с ПУЭ, СНиП 2.04.09-84, СНиП 3.05.06-85

II. Требования по технической укрепленности помещений касс предприятий

О результатах пересчета и передачи ценностей составляют акт за подписями указанных лиц.

В малых организациях, не имеющих в штате кассира, обязанности последнего может выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя организации при условии заключения с ним договора о материальной ответственности.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

С 1 января Центральный банк России изменил порядок ведения кассовых операций.

Причем вести кассу теперь должны не только компании, но и индивидуальные предприниматели.

Новое Положение ЦБ РФ от 12 октября 2011 г. № 373-П «О порядке ведения кассовых операций» Минюст России зарегистрировал в конце ноября. И сразу же новый документ стал предметом острых дискуссий. Все потому, что организациям стало работать проще, а индивидуальным предпринимателям, наоборот, сложнее.

20 Сентября 2016 года

Правильное оборудование кассы на предприятии регламентируется рядом положений и требований, в которых определяются условия надежного хранения денег в специально отведенном для этого месте. Правила оборудования кассы диктуют, что это должно быть отдельное, изолированное помещение с надежной дверью, изготовленной из металла и запирающейся изнутри. Чтобы обслуживать посетителей, устраивается окошечко с дверцей, которое закрывается изнутри с помощью навесного замка. Все проемы в этом помещении должны быть закрыты решетками – не только окна, но и дымоходы, пути вентиляции и т.д., что позволяет исключить какое-либо несанкционированное проникновение.

Для хранения денег обязательно используются несгораемые шкафы из металла с двойными стенками, которые каждый вечер аккуратно запираются на замок и опечатываются личной печатью кассира. Такой металлический шкаф не просто ставится на пол помещения, а крепится к железобетонным несущим элементам здания, так что вынести его невозможно.

Содержат конкретные указания по обустройству дверей на входе и кассовых окошек, упрощение конструкции которых возможно лишь при круглосуточной охране помещения ВОХР либо вооруженным милицейским отрядом. Оборудование кассы организации должно включать два проверенных и исправных огнетушителя. Должна быть также устроена сигнальная охранная система, дублированная несколькими контурами, действие которых основано на разных принципах. Оборудование кассы в учреждении может включать сигнализацию, основанную на ультразвуковых, оптических, электронных либо радиоволновых датчиках и коммуникационных средствах, чтобы информация о попытке проникновения в охраняемое помещение посторонних граждан или о возникновении опасности возгорания или затопления была немедленно передана в милицию либо в подразделение вооруженной охраны.

Сигнал в эти охранные службы может подать и сам кассир, если он видит, что сохранности денег имеется угроза. Инструкция по оборудованию кассы предприятия включает условия по установке для этой цели системы тревожной сигнализации.

Когда завершается рабочий день, подача электричества в кассовое помещение отключается с центрального поста охраны. Это делается для того, чтобы не дать возможности злоумышленникам вскрыть металлические сейфы, применяя электроинструменты. Пожарная сигнализация, наличие которой входит в оборудование кассы в бюджетном учреждении, получает независимое питание за счет отдельной электросети, что позволяет ей работать круглосуточно.

Понятие кассовых операций

Учет кассовых операций

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И ДЕНЕЖНЫХ ДОКУМЕНТОВ

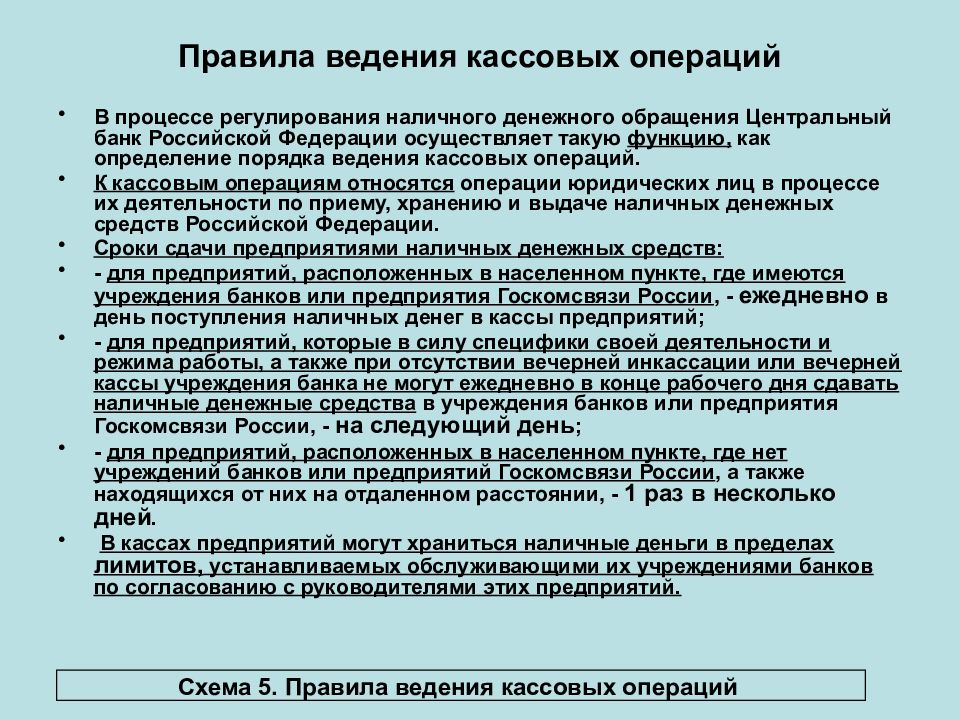

Порядок ведения кассовых операций регламентируется соответствующим положением, утвержденным Центральным Банком РФ 04.10.93 г.№ 18.

Каждая организация для осуществления расчетов наличными деньгами и хранения денежных документов должна иметь кассу. Помещение кассы должно быть специально оборудовано для обеспечения необходимых условий сохранности денежных средств. Руководитель организации несет ответственность за создание таких условий.

Выполняет кассовые операции кассир, который при принятии на работу должен быть под расписку ознакомлен с правилами ведения кассовых операций и с ним заключается договор о материальной ответственности. Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей (денежных средств, денежных документов).

Временная замена кассира производится по письменному приказу руководителя организации. Договор о материальной ответственности заключается и с заменяющим кассира работником.

При небольшом объеме движения наличных денег в кассе обязанности кассира возлагаются на одного из работников организации в порядке совмещения. Договор о материальной ответственности с ним заключается в обычном порядке.

В соответствии с правилами все организации, независимо от формы собственности, должны хранить свои денежные средства в учреждении банка. Наличные деньги, полученные кассой, расходуются только на те цели, на которые они получены (на выдачу заработной платы, на операционные или хозяйственные нужды, на командировочные расходы).

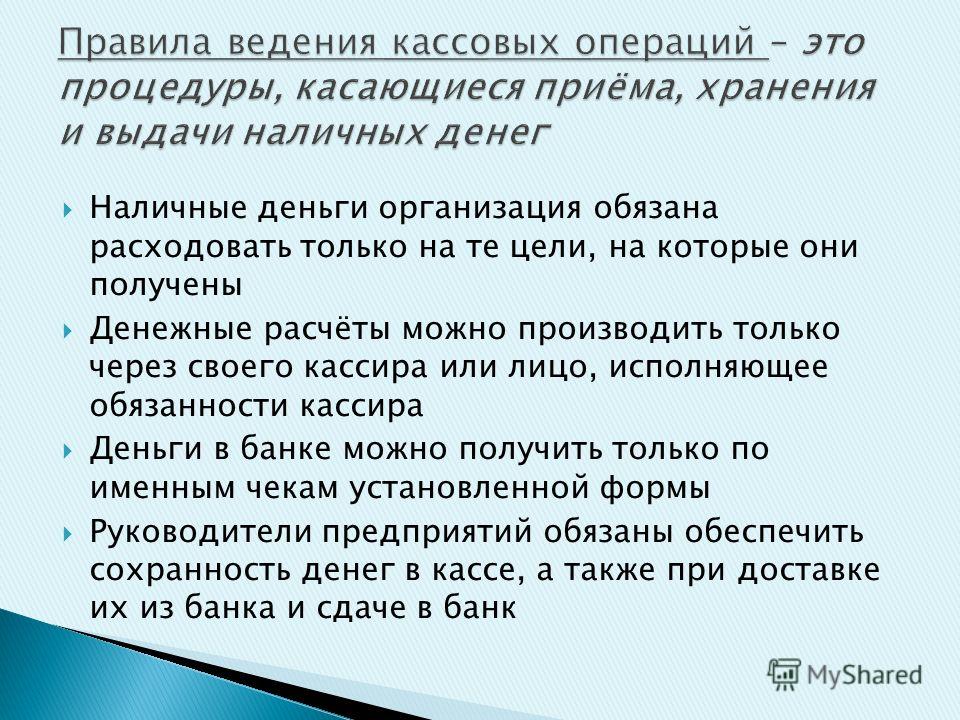

Организация может иметь в своей кассе наличные деньги в пределах лимита их остатка, установленного учреждением банка по согласованию с руководителем этой организации.

Сверх лимита наличные деньги в кассе могут храниться только во время выплаты заработной платы на срок не свыше трех рабочих дней ( в районах Крайнего Севера и приравненных к ним — не свыше пяти дней), включая день получения денег в банке.

Организации, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот, на закупку сельскохозяйственной продукции, скупку тары и вещей у населения, на командировочные расходы, покупку канцелярских принадлежностей и хозяйственного инвентаря, оплату срочных ремонтных работ и горюче-смазочных материалов. При этом организации не имеют права накапливать в своих кассах наличные деньги сверх установленного лимита для осуществления предстоящих расходов, в том числе и на оплату труда.

Всю денежную наличность сверх лимита организации обязаны сдавать в банк.

> Теоретические и методические основы учета движения наличных денежных средств

Ответственность за нарушение лимита расчёта наличными

Штраф составит:

- 4 000–5 000 рублей — для должностного лица организации и предпринимателя;

- 40 000–50 000 рублей — для организации.

Малым организациям и предпринимателям инспекторы могут заменить штраф на предупреждение, если нарушение произошло впервые и не было материального ущерба.

Бухгалтерский учёт при торговле кажется сложным?

Передайте полное сопровождение экспертам от «Моё Дело». У нас есть готовое решение под ключ.

Получить консультацию

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: