Как учитывать полностью самортизированные основные средства

В практике нередки случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ПБУ 6/01 списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности.

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него будет действовать ФСБУ 6/2020. Организация вправе начать применение стандарта раньше.

Как правильно вести учет по новому стандарту, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Аналогичной точки зрения по данному вопросу придерживаются и налоговики: если по основному средству освоено 100% амортизации, но при этом оно используется, его нужно продолжать учитывать (письмо ФНС России от 08.12.2010 № 3-3-05/128).

При этом остаточная стоимость ОС, отражаемая в балансе и определяемая как разница между первоначальной стоимостью (Дт 01) и амортизацией (Кт 02), будет равна 0.

Подробнее см. в статье «Отражаем основные средства в бухгалтерском балансе».

Ремонт самортизированных объектов

Мы начнем с ремонта устаревших основных средств, потому что с ним все не так уж сложно. Тот факт, что имущество полностью самортизировано, вообще не имеет значения. И учет ремонтных расходов будет таким же, как если бы фирма восстанавливала объекты, по которым амортизация еще начисляется.

В бухгалтерском учете затраты на ремонт основных средств включают в состав расходов по обычным видам деятельности. На этом настаивает п.7 ПБУ 10/99. Следовательно, все ремонтные расходы нужно списывать на счета 20, 23, 25, 26 или 44 — в зависимости от того, каким видом деятельности занимается организация и каково назначение данного имущества.

А можно ли расходы по ремонту самортизированных объектов учесть при расчете налога на прибыль? Можно. Ведь в налоговом учете затраты на содержание и ремонт основных средств уменьшают налогооблагаемые доходы. Их включают в расходы, связанные с производством и реализацией (пп.2 п.1 ст.253 Налогового кодекса РФ). При этом налоговое законодательство не делает исключения для того имущества, которое уже самортизировано.

Нужно лишь подтвердить расходы документально. Если предприятие само ремонтирует основные средства, то такими документами могут быть дефектный акт, заключение экспертной комиссии, приказ руководителя о проведении ремонта, «первичка» по материалам, израсходованным на ремонт, и т.д. Когда же на ремонт приглашают специалистов сторонних организаций, то понадобится акт приемки выполненных работ. Однако в любом случае по окончании работ необходимо составить Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3).

Итак, мы выяснили, что ремонтные расходы можно исключить из налогооблагаемой прибыли. В какой же момент это сделать? Чтобы ответить на данный вопрос, заглянем в ст.260 Налогового кодекса РФ. Там прописано, что сделать это необходимо в том периоде, в котором фирма отремонтировала имущество.

Пример 1. В октябре 2003 г. у ООО «Анубис» сломался штамповочный пресс — вышла из строя гидравлическая система. На момент поломки остаточная стоимость пресса уже была равна нулю. Специальная комиссия осмотрела пресс и пришла к выводу, что его можно отремонтировать. Тут же составили дефектный акт, где указали, какие работы нужно выполнить. После этого директор ООО «Анубис» издал приказ о проведении ремонта штамповочного пресса.

Ремонт решили провести своими силами, что и было сделано также в октябре. На ремонт пришлось истратить 47 000 руб. Рассчитывая налог на прибыль, ООО «Анубис» определяет доходы и расходы методом начисления.

В бухгалтерском учете ООО «Анубис» в октябре 2003 г. была сделана такая запись:

Дебет 20 Кредит 10 (69, 70 …)

47 000 руб. — отражены расходы по ремонту пресса.

В налоговом учете эта же сумма будет включена в октябрьские расходы, связанные с производством и реализацией.

Расходы на ремонт самортизированных основных средств можно покрыть и за счет резерва, специально созданного для этих целей. Такие резервы позволяют формировать п.72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина России от 29 июля 1998 г. N 34н) и ст.324 Налогового кодекса РФ. То есть резервировать деньги в счет будущих ремонтов можно как в бухгалтерском, так и в налоговом учете. Правда, и то и другое должно быть предусмотрено приказом об учетной политике на текущий год.

Правила, по которым следует отражать затраты на ремонт самортизированного имущества, оплаченные за счет резерва, ничем не отличаются от обычного порядка. Поэтому останавливаться на них мы не будем. А вот реконструкцию таких объектов разберем более детально.

Нужно ли полностью самортизированные основные средства продолжать учитывать на балансе

Начисление амортизационных отчислений начинается с первого числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п.п. 21, 22 ПБУ 6/01).Однако полное погашение стоимости объекта ОС путем начисления амортизации само по себе не является основанием для списания этого объекта с бухгалтерского учета. Списать можно лишь те ОС, которые больше не используются в деятельности организации или выбывают (с п. 29 ПБУ 6/01 и п. 75 Методических указаний).В соответствии с п. 76 Методических указаний выбытие объекта ОС признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету (п. 76 Методических указаний) и имеет место в случаях (п. 29 ПБУ 6/01):— продажи;— прекращения использования вследствие морального или физического износа;— ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации;— передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд— передачи по договору мены, дарения;— внесения в счет вклада по договору о совместной деятельности;— выявления недостачи и порчи активов при их инвентаризации;— частичной ликвидации при выполнении работ по реконструкции— в иных случаях.То есть, если объекты ОС, даже полностью самортизированные, продолжают использоваться организацией, они должны учитываться в бухгалтерском учете организации на счете 01 «Основные средства» в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2 000 N 94н.Те основные средства, которые больше не используются организацией, подлежат списанию с бухгалтерского учета в порядке, предусмотренном п.п. 77-86 Методических рекомендаций.2. Первоначальная стоимость ОС, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством и ПБУ 6/01. В частности, изменение первоначальной стоимости ОС допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки (п. 14 ПБУ 6/01).Согласно п. 15 ПБУ 6/01 коммерческим организациям предоставлено право переоценивать группы однородных объектов ОС

Переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта.При принятии решения о переоценке ОС следует учитывать, что в последующем они переоцениваются регулярно (не чаще одного раза в год), чтобы стоимость ОС, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.Обращаем внимание, что переоценке подлежит вся группа однородных объектов. Однако как выбор групп ОС для переоценки, так и конкретный способ ее осуществления оставлены на усмотрение самой организации

Приняв решение переоценивать какую-либо из групп однородных ОС, организация должна самостоятельно разработать и закрепить в своей учетной политике способ (порядок) переоценки ОС (п. 7 ПБУ 1/2008 «Учетная политика организации»).Таким образом, проведение переоценки ОС является правом организации, а не её обязанностью. Полное погашение стоимости ОС посредством начисления амортизации не является основанием для обязательной переоценки таких объектов. Учитывая, что в рассматриваемой ситуации переоценка этих объектов ОС никогда не производилась, у организации отсутствует необходимость переоценивать полностью самортизированные ОС, если это прямо не предусмотреть в учетной политике.

Рекомендуем ознакомиться со следующими материалами:— Энциклопедия хозяйственных ситуаций. Переоценка ОС (подготовлено экспертами компании «Гарант»);— Энциклопедия хозяйственных ситуаций. Ликвидация ОС (подготовлено экспертами компании «Гарант»).

Tags: рассмотрев вопрос пришли следующему выводу основные средства стоимость которых полностью погашена путем начисления амортизации подлежат списанию случае больше используются организацией объекты самортизированные продолжают использоваться должны учитываться бухгалтерском учете счете обязательная переоценка объектов числе связи полным погашением стоимости требуется обоснование вывода правила порядок бухгалтерского учета списания переоценки основных средств далее установлены

Налог на имущество. Когда учесть данные переоценки?

Предприятия, которые в бухгалтерском учете проводят на первое число отчетного года ежегодную переоценку основных средств согласно п. 15 ПБУ 6/01, знают, что ее результаты отражаются обособленно. Они не влияют на показатели бухгалтерской отчетности предыдущего отчетного года (на данный момент 2006-го), а принимаются при формировании бухгалтерского баланса на начало отчетного года (2007). Однако налог на имущество за 2006 г. будет начислен уже с учетом данных проведенной переоценки. Это связано с тем, что на основании п. 1 ст. 374 и ст. 375 НК РФ налог на имущество рассчитывается исходя из остаточной стоимости соответствующих объектов, сформированной по правилам бухгалтерского учета.

Алгоритм расчета налога изложен в п. 4 ст. 376 НК РФ: среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Поэтому при исчислении налога на имущество за 2006 г. учитывается стоимость имущества по состоянию на 1 января 2007 г. с учетом результатов переоценки основных средств.

Минфин уведомил налогоплательщиков о том, что указанный порядок, возможно, будет изменен, поскольку Государственная Дума приняла в первом чтении проект федерального закона N 294450-4, предусматривающий внесение поправок в отдельные главы части второй НК РФ. Среди многочисленных нововведений, от которых так устал российский бухгалтер, предусмотрена, в частности, корректировка положений п. 4 ст. 376 НК РФ.

Средняя стоимость имущества за отчетный период будет рассчитываться по-прежнему, а именно как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, согласно новым правилам, будет определяться как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

М.О.Денисова

Главный редактор журнала

«Пищевая промышленность:

бухгалтерский учет

и налогообложение»

Учет расходов будущих периодов

Налогоплательщик: ЗАО «Актив»

ИНН: 7701234567

Период с 01.08.2002 по 31.08.2002

| Дата операции | Вид расхода (убытка) | Наименование объекта | Сумма, руб. | Срок, в течение которого расходы могут быть включены в состав прочих расходов | Сумма расходов в месяц, подлежащая включению в состав прочих расходов, руб. (4 : 5) | Дата начала учета в составе прочих расходов | Количество месяцев фактического списания месячной суммы расходов в состав прочих расходов |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 24.07.2002 | Убыток отреализа- ции основногосредства | Автомобиль ВАЗ-2108 | 39 000 | 54 месяца | 722 | 31.08.2002 | 53 месяца |

Т.Амитова

Главный бухгалтер

Проблема сроков полезного использования основных средств.

Стандарт МСФО (IAS) 16 «Основные средства» определяет срок полезного использования (или полезный ресурс актива, от англ. ‘useful life’) так:

- Период, в течение которого, как ожидается, компания сможет использовать актив; или

- Количество продукции или аналогичных единиц, которые, как ожидается, будут получены от актива компанией.

Это не потенциальный ресурс актива или экономический срок эксплуатации актива. Эти два показателя часто отличаются!

Например, обычный экономический срок эксплуатации автомобиля составляет 4 года, но политика компании заключается в обновлении автопарка каждые 2 года. В этом случае полезный ресурс автомобиля составляет всего 2 года.

Или, например, экономический срок эксплуатации машины составляет 6 лет, но через 3 года эксперты компании решают, что машину можно использовать еще 5 лет. В этом случае общий срок полезного использования составляет 8 лет.

Стандарт МСФО (IAS) 16 требует, чтобы компании пересматривали срок полезного использования активов, по крайней мере, 1 раз в год по окончании каждого финансового года.

Многие компании просто забывают об этом!

Они просто начисляют годовую амортизацию на основе ставок, определенных для некоторой группы активов, и все.

Они не пересматривают ежегодно сроки полезного использования своих активов, и в результате они, в конечном итоге, используют в производственном процессе полностью самортизированные активы.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

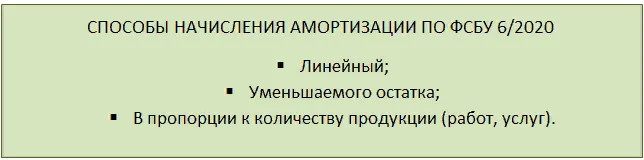

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

ФСБУ 6/2020: новое в стандарте, применение, порядок перехода и новые понятия

Итак, какие возникли новые понятия в ФСБУ 6/2020 «Основные средства»?

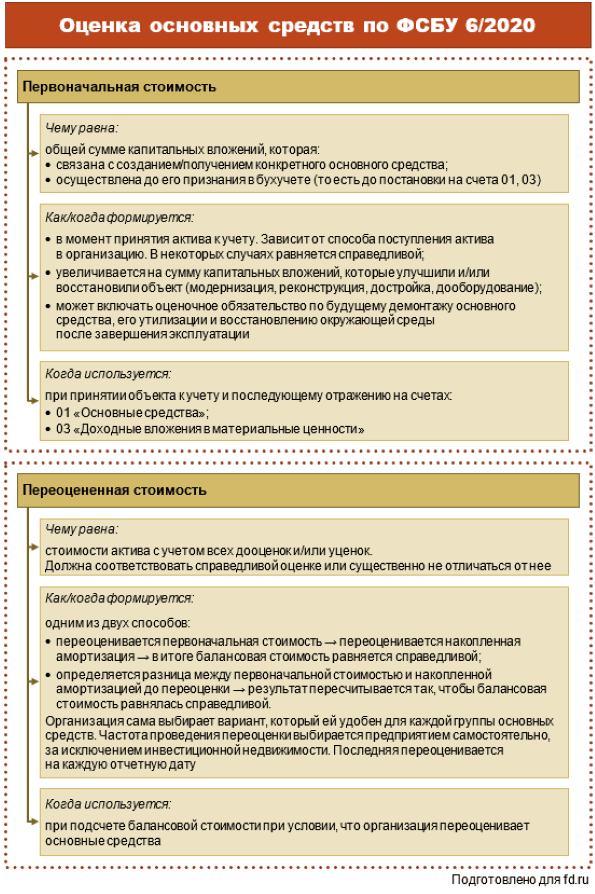

Балансовая стоимость. Что такое балансовая стоимость? В ФСБУ 6/2020 «Основные средства» (ранее в ПБУ 6/01 не было сформулировано это определение) — это первоначальная стоимость объекта, которая уменьшена на сумму накопленной амортизации и обесценения. Вот про обесценение не было раньше у нас ни слова, мы ничего не обесценивали, мы делали переоценку основных средств, а обесценения не производили. Сейчас вы видите, что и в ФСБУ 5/2019 по запасам есть такое понятие, и в ФСБУ 6/2020 теперь тоже.

Группа основных средств — тоже новое понятие, это совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования. Мы с вами группировали основные средства тоже по группам, для того чтобы за ними следить, начислять амортизацию, присваивать срок полезного использования и так далее. Раньше такое определение не формулировалось, но оно сформулировано, в том числе, для того чтобы определять критерий существенности. Кстати, про критерий существенности мы тоже сегодня поговорим.

Инвестиционная недвижимость — это недвижимость, которая предназначена для предоставления за плату во временное пользование или для получения дохода от прироста его стоимости. Здесь почему введено это понятие — потому что для этой категории основных средств предусмотрен определенный порядок учета, и по ним может не начисляться амортизация, учет может вестись по справедливой стоимости. Раньше у нас были доходные вложения в материальные ценности, это те ценности, которые мы сдавали в аренду, среди них выделялась недвижимость, и так далее.

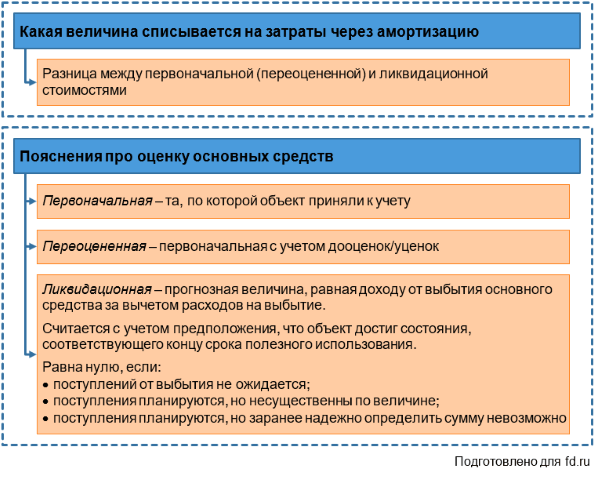

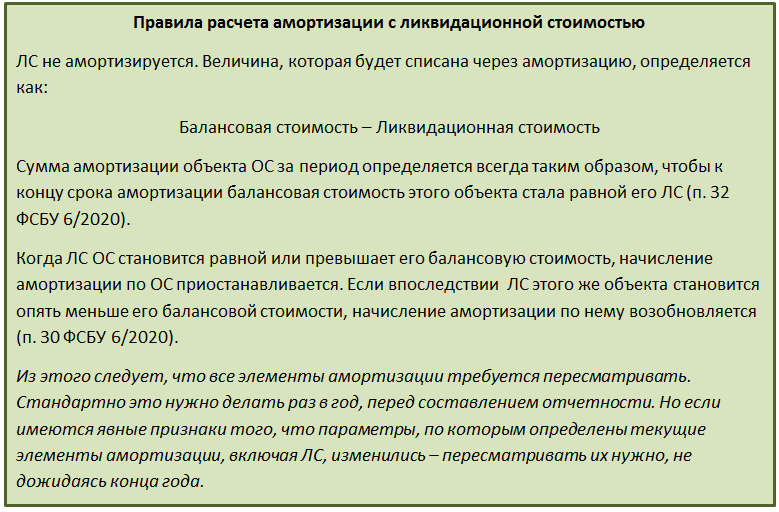

Ликвидационная стоимость — абсолютно новое понятие, которое в российском учете не применялось раньше, это та стоимость основных средств, которая в случае выбытия основного средства в конце срока полезного использования компания может получить от этого основного средства за вычетом затрат, которые предполагаются для его выбытия. Не было этой формулировки, эта формулировка заставляет многих задуматься над тем, что вообще делать с этой ликвидационной стоимостью. Это дискуссионный вопрос, все стремятся к тому, чтобы сделать ее равной нулю, потому что она участвует в формировании амортизационных отчислений. Но здесь есть огромный «+» для лизинговых компаний — у лизинговых компаний ликвидационная стоимость основных средств в большинстве случаев равна нулю.

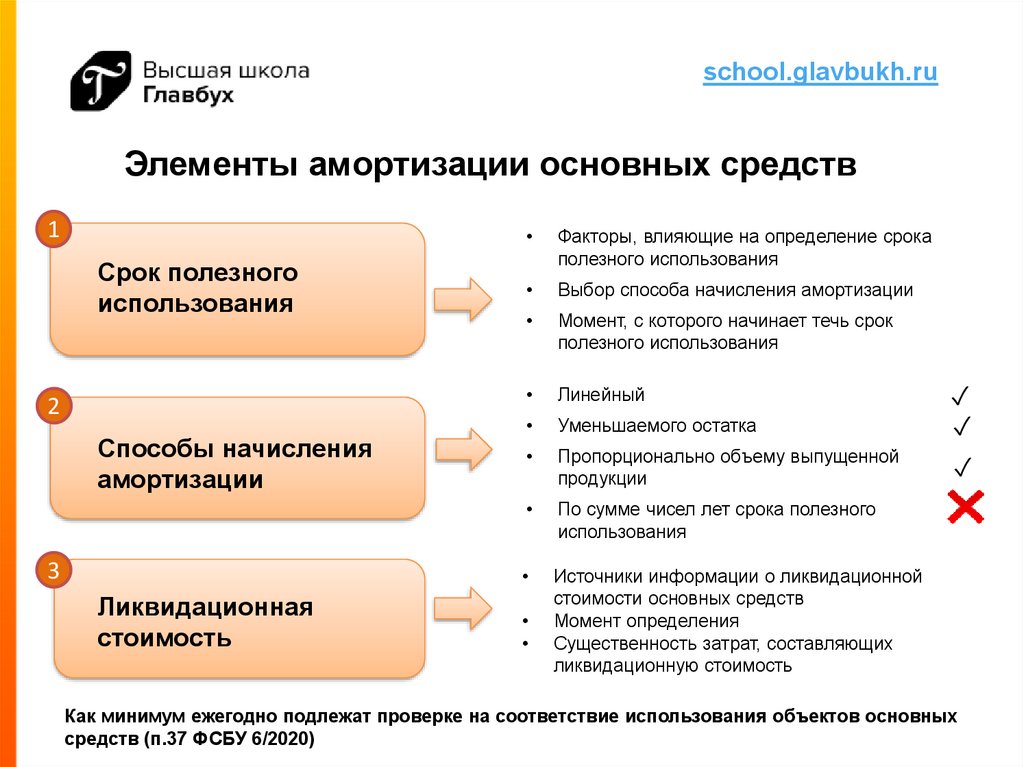

Элементы амортизации, у нас теперь появилась эта ликвидационная стоимость в элементах амортизации, срок полезного использования, как обычно, и способ начисления амортизации. Это элементы, которые установлены в ФСБУ 6 2020.

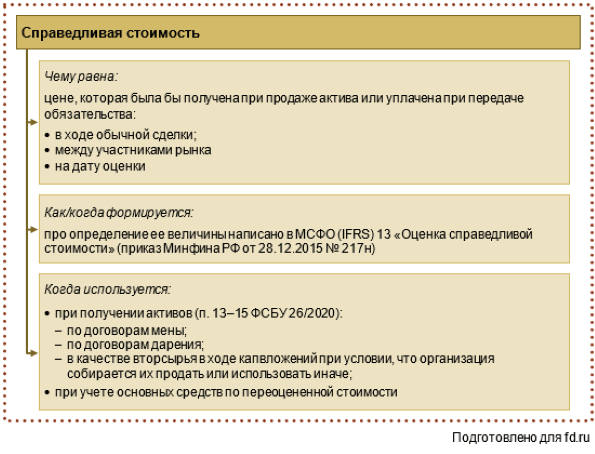

Переоцененная стоимость. Раньше мы говорили — «текущая» или «восстановительная» стоимость, теперь говорим «переоцененная». Это стоимость объекта основных средств после его переоценки. Не путайте, пожалуйста, с обесценением. Переоценка — мы использовали это понятие, если утвердили в своей учетной политике переоценку в определенное количество лет, обычно раз в три года, осуществляли проверку отклонений стоимости. Переоцененную стоимость сравниваем со справедливой стоимостью и смотрим, что у нас сейчас происходит с активами в виде основных средств на рынке.

Обесценение — состояние актива, при котором балансовая стоимость превышает сумму, которая может быть получена при использовании актива, то есть продажи или другом выбытии.

Процедура обесценения предназначена для того, чтобы активы, которые отражены в балансе в первом разделе, не были «перегреты». Это значит, что стоимость, по которой мы отражаем на данный момент у себя актив на отчетную дату в балансе, не соответствует той стоимости (стоимость завышена), которая у нас имеется фактически на рынке. То есть мы видим, что активы «перегреты». Поэтому мы и проверяем на обесценение.

Проблема сроков полезного использования основных средств.

Стандарт МСФО (IAS) 16 «Основные средства» определяет срок полезного использования (или полезный ресурс актива, от англ. ‘useful life’) так:

- Период, в течение которого, как ожидается, компания сможет использовать актив; или

- Количество продукции или аналогичных единиц, которые, как ожидается, будут получены от актива компанией.

Это не потенциальный ресурс актива или экономический срок эксплуатации актива. Эти два показателя часто отличаются!

Например, обычный экономический срок эксплуатации автомобиля составляет 4 года, но политика компании заключается в обновлении автопарка каждые 2 года. В этом случае полезный ресурс автомобиля составляет всего 2 года.

Или, например, экономический срок эксплуатации машины составляет 6 лет, но через 3 года эксперты компании решают, что машину можно использовать еще 5 лет. В этом случае общий срок полезного использования составляет 8 лет.

Стандарт МСФО (IAS) 16 требует, чтобы компании пересматривали срок полезного использования активов, по крайней мере, 1 раз в год по окончании каждого финансового года.

Многие компании просто забывают об этом!

Они просто начисляют годовую амортизацию на основе ставок, определенных для некоторой группы активов, и все.

Они не пересматривают ежегодно сроки полезного использования своих активов, и в результате они, в конечном итоге, используют в производственном процессе полностью самортизированные активы.

Документальное оформление

Так же, как и другие хозяйственные операции, модернизация объектов основных средств оформляется первичными документами. Комплект документов, который необходимо оформить при проведении модернизации, аналогичен документам, составляемым при проведении ремонтов (см. врезку на с. 38). Единственное исключение — не надо заполнять дефектную ведомость, ведь доработка производится не в целях устранения поломки основного средства, а для улучшения его технико-экономических показателей.

Обратите внимание! Ремонтируем самортизированный объект

Иногда в основном средстве с нулевой остаточной стоимостью достаточно заменить неисправные детали, и оно снова будет пригодно для дальнейшей эксплуатации. Компания может провести ремонт оборудования как своими силами, так и с привлечением сторонней организации. В некоторых случаях второй способ даже предпочтительнее, так как могут потребоваться специальные знания и инструменты. Но независимо от способа проведения ремонта его результаты следует оформить документально. Перечень необходимых документов приведен в п. п. 67, 69 и 71 Методических указаний:

- приказ руководителя о проведении ремонта актива;

- дефектные ведомости, обосновывающие необходимость проведения ремонтных работ;

- сметы на проведение ремонтов;

- накладные по учету операций отпуска материальных ценностей;

- ведомости начислений на оплату труда и ЕСН;

- акты о приеме-передаче отремонтированных объектов основных средств.

Если в компании отсутствуют подразделения, способные произвести ремонт основных средств, следует обратиться к сторонней организации. В этом случае первичными документами будут справки о стоимости работ и акты выполненных работ (см. Постановление Девятого арбитражного апелляционного суда от 13.12.2007 N 09АП-15404/07-АК).

Для принятия к учету основных средств, полученных после ремонта, составляется акт по форме N ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств». Данный акт должен быть подписан членами приемочной комиссии или лицом, уполномоченным на приемку объектов, а также представителем компании (структурного подразделения), проводившей ремонт. После утверждения акта руководителем организации он сдается в бухгалтерию. Если ремонт выполняет подрядчик, акт составляется в двух экземплярах, один из которых передается организации-подрядчику. Информация о капитальном ремонте отражается в инвентарной карточке учета объекта основных средств на основании акта по форме N ОС-3.

Для целей налогообложения прибыли расходы на ремонт основных средств рассматриваются как прочие расходы и учитываются в том отчетном периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ). При этом на порядок признания расходов не влияет ни продолжительность ремонтных работ, ни величина понесенных затрат. Даже если стоимость ремонта соизмерима с первоначальной стоимостью основного средства, расходы на ремонт могут быть учтены при исчислении налога на прибыль (см. Письмо Минфина России от 28.10.2008 N 03-03-06/1/609). Налоговое законодательство также не устанавливает ограничений для учета расходов на ремонт основного средства в зависимости от величины начисленной по нему амортизации. Однако налогоплательщику следует помнить, что одним из обязательных условий включения затрат в налоговую базу является их экономическая оправданность (п. 1 ст. 252 НК РФ).

В бухгалтерском учете расходы на ремонт основных средств являются расходами по обычным видам деятельности (п. 7 ПБУ 10/99). Они включаются в себестоимость проданной продукции (товаров, работ, услуг) и участвуют в формировании финансового результата (п. 9 ПБУ 10/99). Как и для целей налогового учета, расходы на ремонт признаются в полном объеме в том периоде, к которому они относятся (п. 26 ПБУ 6/01).

По окончании работ по модернизации основного средства суммы понесенных затрат указываются в инвентарной карточке по данному объекту. Порядок ведения инвентарных карточек зависит от выбранного компанией метода учета затрат на улучшение эксплуатационных показателей основных средств (п. 43 Методических указаний).

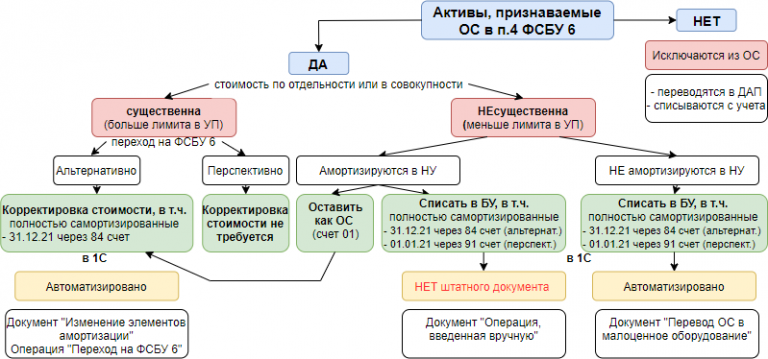

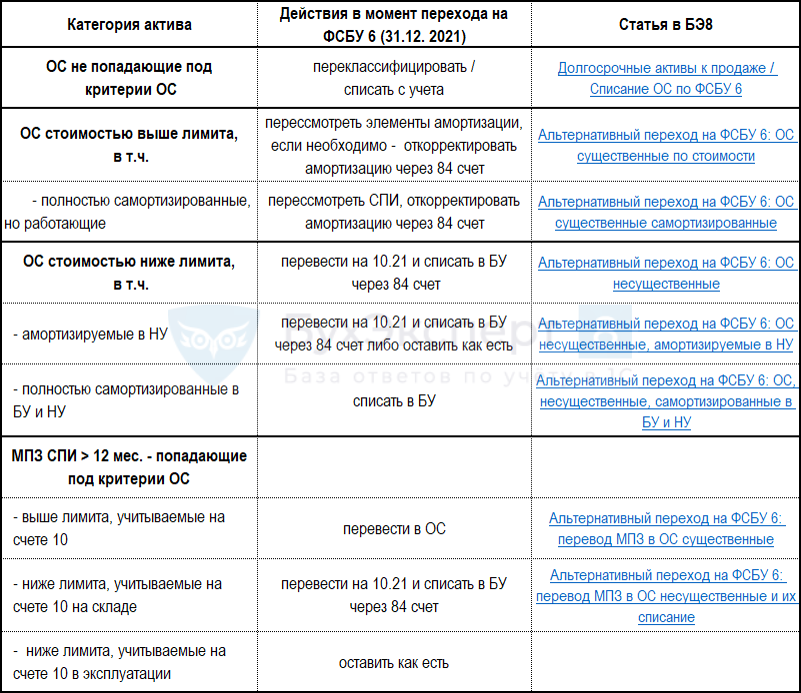

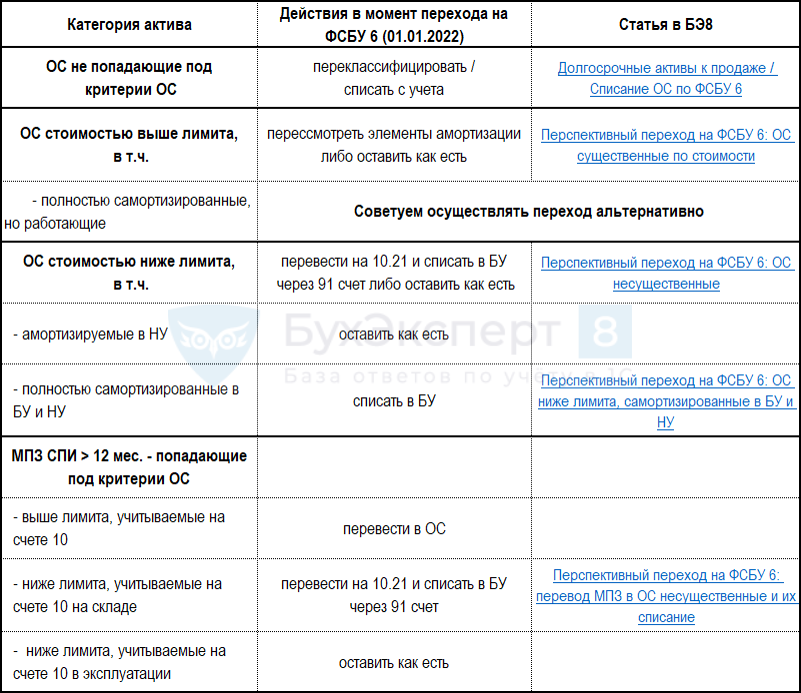

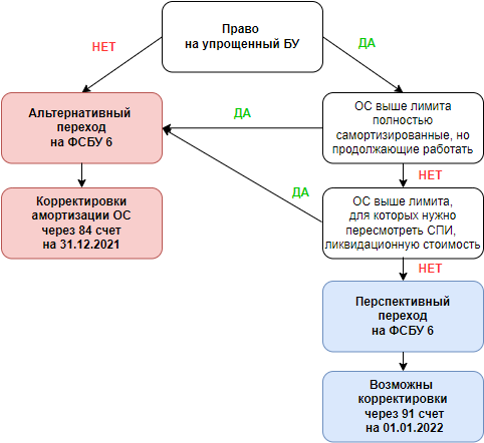

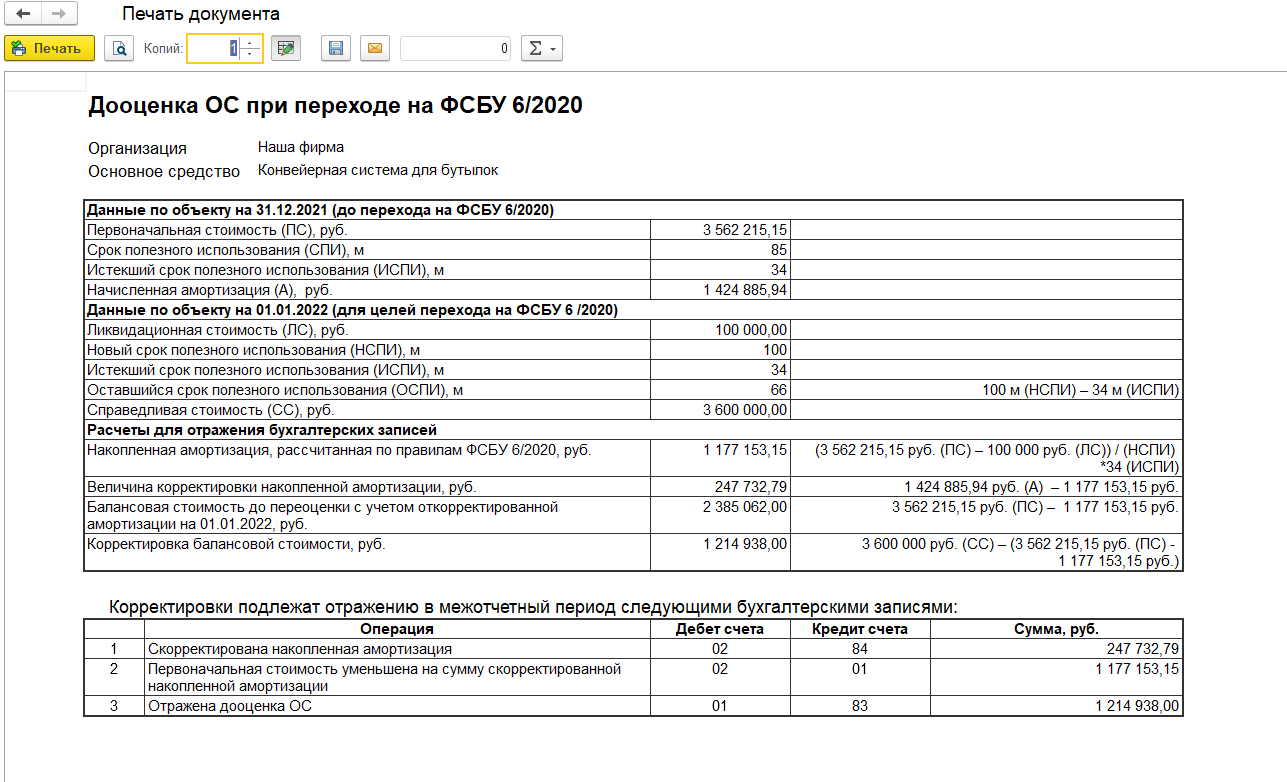

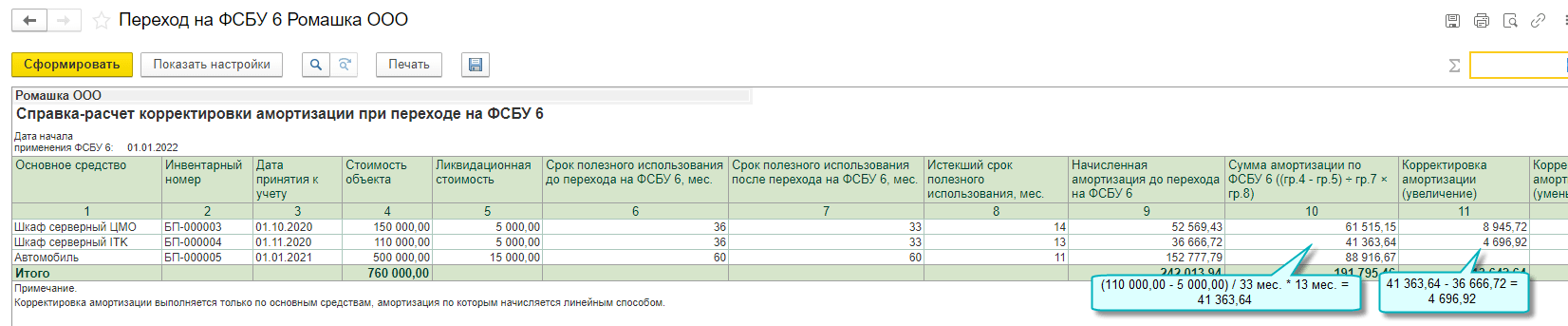

Порядок перехода на ФСБУ 6/2020

Порядок перехода на ФСБУ 6/2020 регламентирован разделом VI данного стандарта (п. 48-49 ФСБУ 6/2020), где установлены два возможных способа изменения учетной политики:

- ретроспективный, который подразумевает пересчет всех сравнительных показателей финансовой отчетности таким образом, как если бы ФСБУ 6/2020 применялся всегда;

- альтернативный, или «упрощенный», который предусматривает единовременное проведение необходимых корректировок на начало отчетного периода, но без ретроспективного пересчета сравнительных показателей бухгалтерской отчетности.

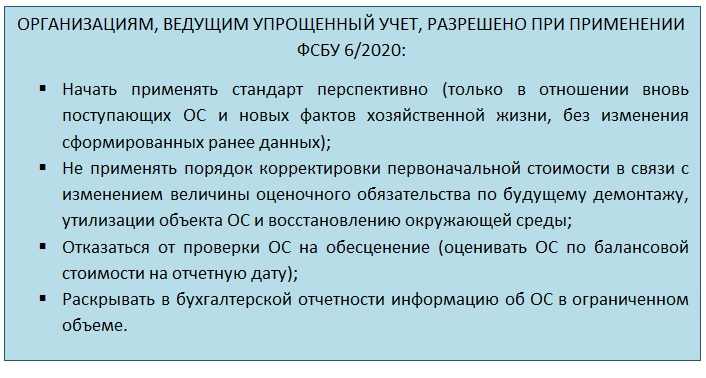

Также положениями ФСБУ предусмотрено, что организация, наделенная правом применять упрощенные способы ведения бухгалтерского учета, может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020). Иными словами, организация может начать применять ФСБУ 6/2020 только в отношении фактов хозяйственной жизни, имевших место после начала применения данного стандарта и без изменений сформированных ранее данных бухгалтерского учета.

НАЧАТЬ АУДИТ СЕЙЧАС Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности Узнать цену аудита

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |