Еще термины по предмету «Бухгалтерский учет и аудит»

Ключ записи регистра сведений

совокупность значений измерений регистра и периода (в случае, если регистр сведений периодический). Регистр сведений не может содержать несколько записей с одинаковыми ключами.

Оперативная отметка времени

создается системой каждый раз при оперативном проведении документа.

-

Инвентаризационная опись

-

Затраты инвентаризационные

-

Инвентаризационные описи

-

Разница GAP

-

Сделка на разнице

-

Временная разница

-

Курсовая разница

-

Метод разниц

-

Разница бухгалтерская

-

Разница налоговая

-

Разница суммовая

-

Контракт за разницу

-

Временные разницы

-

Постоянные разницы

-

Дополнение к инвентаризационной описи

-

Инвентаризационная опись (ведомость)

-

Способ абсолютных разниц

-

Способ относительных разниц

-

Расчеты по разницам в ценах

-

Вычитаемая временная разница

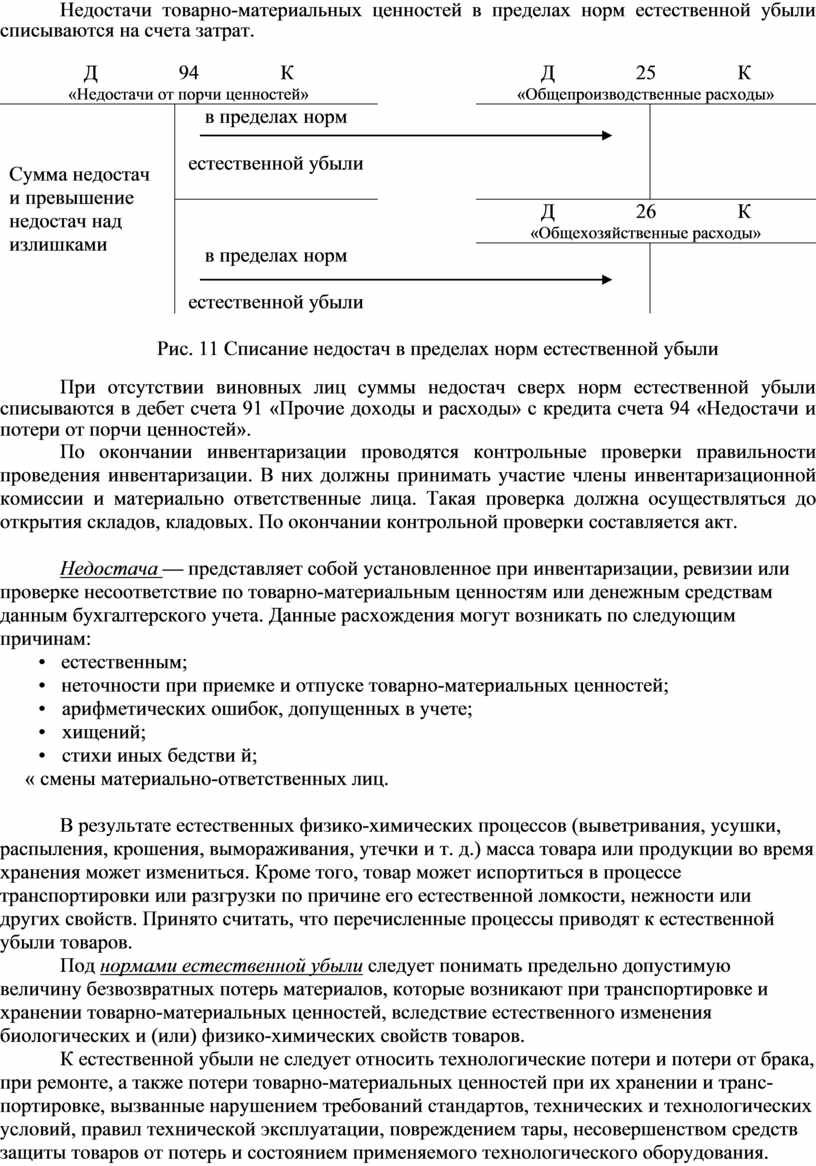

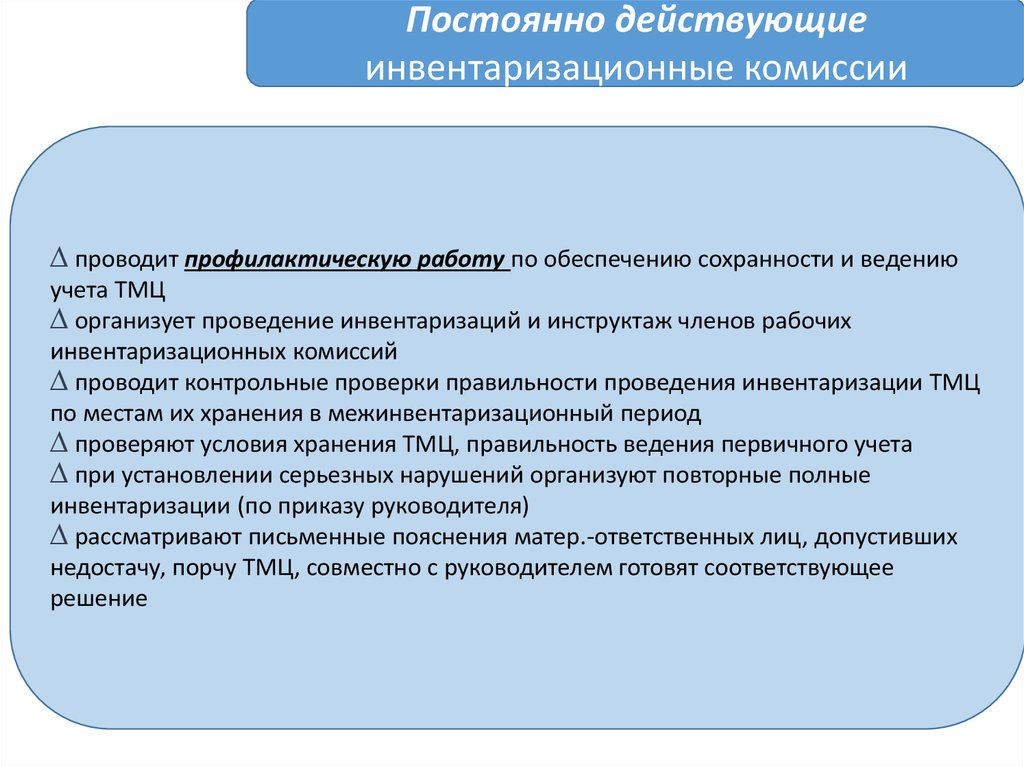

Инвентаризация и ее роль в сохранности собственности

Одним из специальных элементов метода бухгалтерского учета является инвентаризация . Целью инвентаризации является проверка соответствия фактического наличия ценностей, состояния расчетов и их оценка на момент инвентаризации остаткам по данным бухгалтерского учета. Помимо обеспечения сохранности ценностей и проверки расчетов инвентаризация решает задачи контроля учетных данных, их реальное отражения в балансе; а также посредством инвентаризации выявляются неиспользуемые, залежалые товары, продукция. Результаты инвентаризации используются при составлении отчетности, а также при анализе структуры и размеров активов и пассивов организации. Это обусловлено обязательностью участия бухгалтеров в подготовке материалов для инвентаризаций, участия в работе инвентаризационных комиссий (практическое участие в проведении проверок), а также тем, что инвентаризационные разницы регулируются посредством внесения соответствующих записей в регистры бухгалтерского учета. Кроме того, проведен…

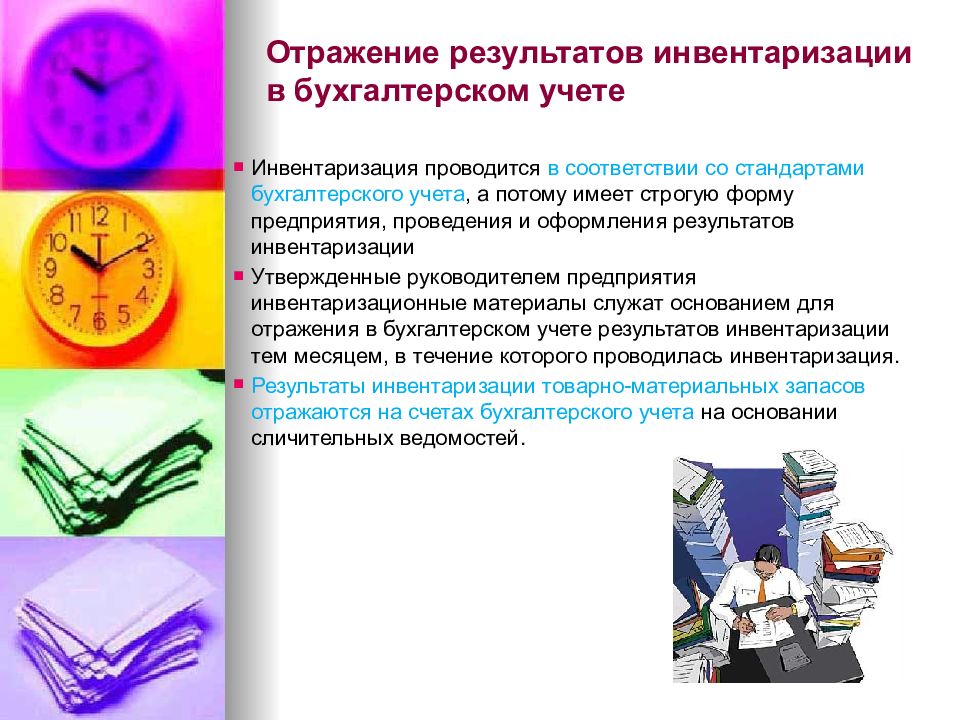

Отражение результатов инвентаризации в бухгалтерском учете

Если ранее результаты инвентаризации подлежали отражению в учете на основании инвентаризационных описей и сличительных ведомостей, то в ФСБУ 28 формулировка скорректирована: «Результаты инвентаризации подлежат отражению в бухгалтерском учете на основании их квалификации, утвержденной руководителем экономического субъекта по представлению лица (лиц), на которое (которых) возложено проведение инвентаризации».

Методические указания (пункт 5.5) предусматривали отражение результатов инвентаризации в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете, что противоречило ст.11 Федерального закона «О бухгалтерском учете» 402-ФЗ. ФСБУ 28 устранил данное несоответствие: результаты инвентаризации, как и предусмотрено в законе 402-ФЗ, подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (пункт 10 ФСБУ 28).

Из общего правила есть исключения. В частности, при составлении годовой бухгалтерской (финансовой) отчетности:

- результаты инвентаризации запасов … в районах Крайнего Севера … в период наименьших остатков регистрируются в том периоде, в котором закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации активов, проведенной не ранее 1 октября отчетного года — в бухгалтерском учете того отчетного периода, в котором была закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации иных объектов инвентаризации регистрируются в бухгалтерском учете последним календарным днем отчетного года.

Методические указания предусматривают следующий порядок отражения результатов инвентаризации на счетах бухгалтерского учета:

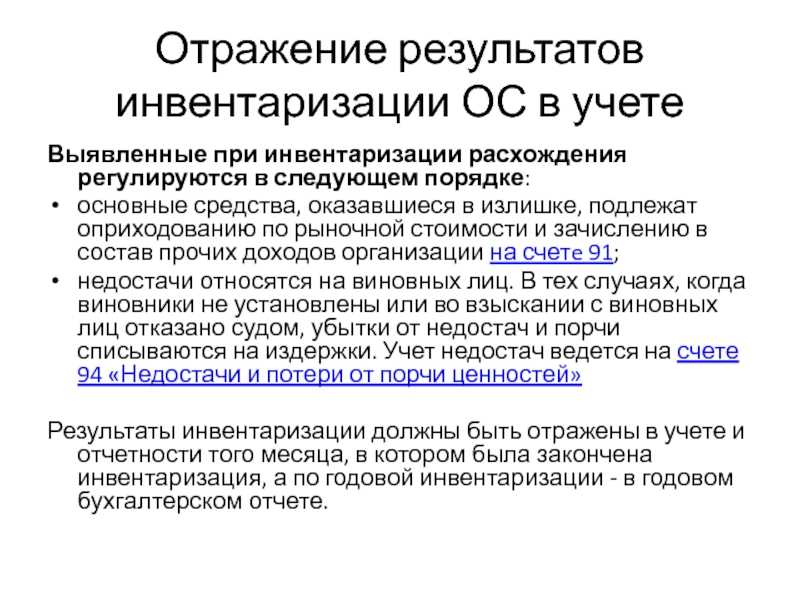

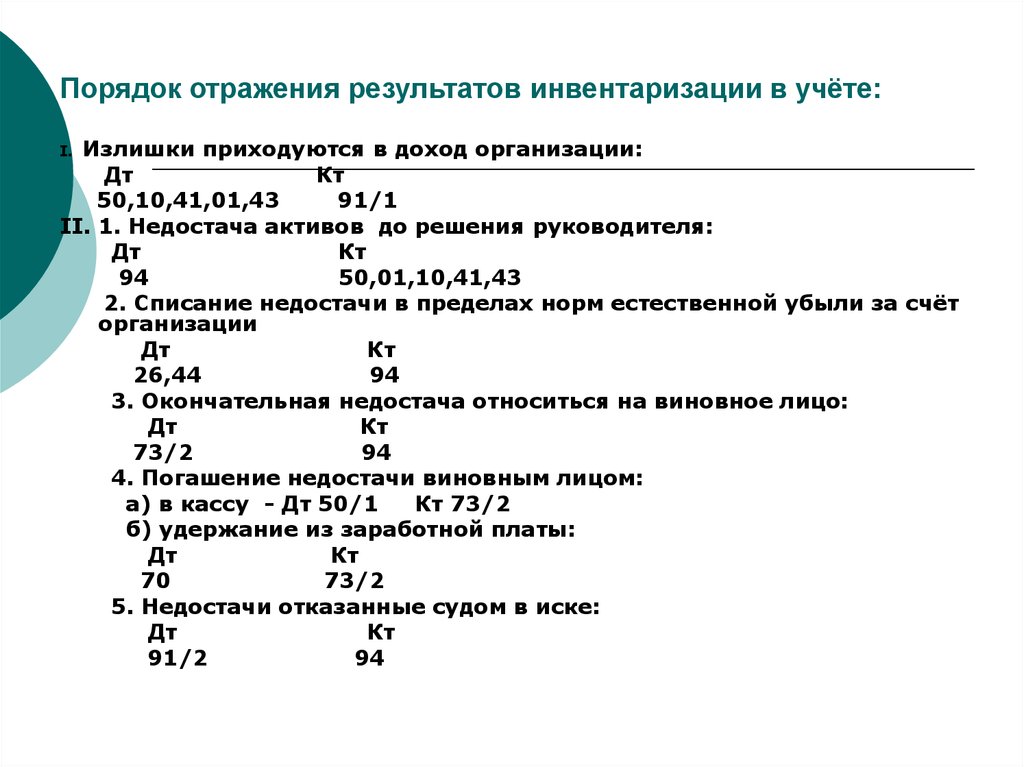

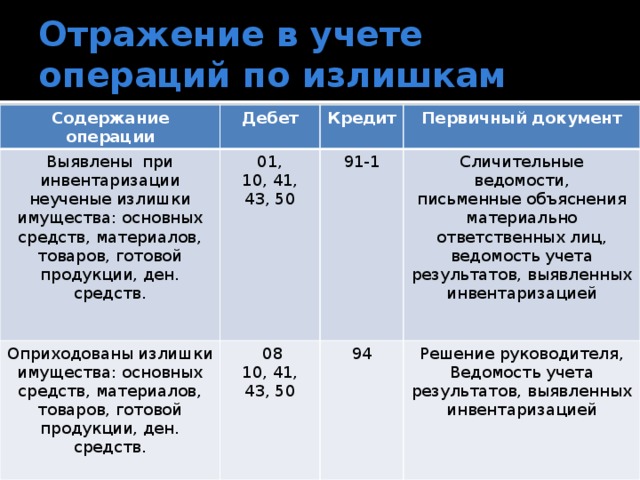

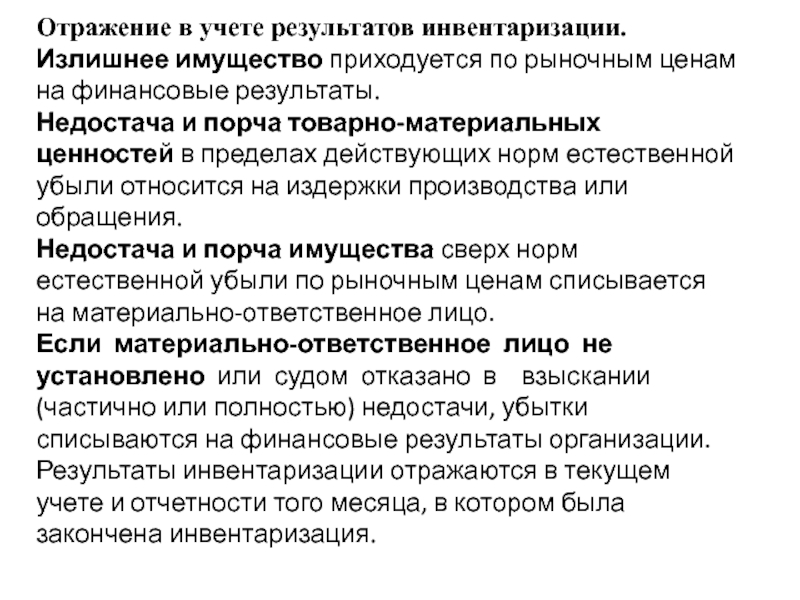

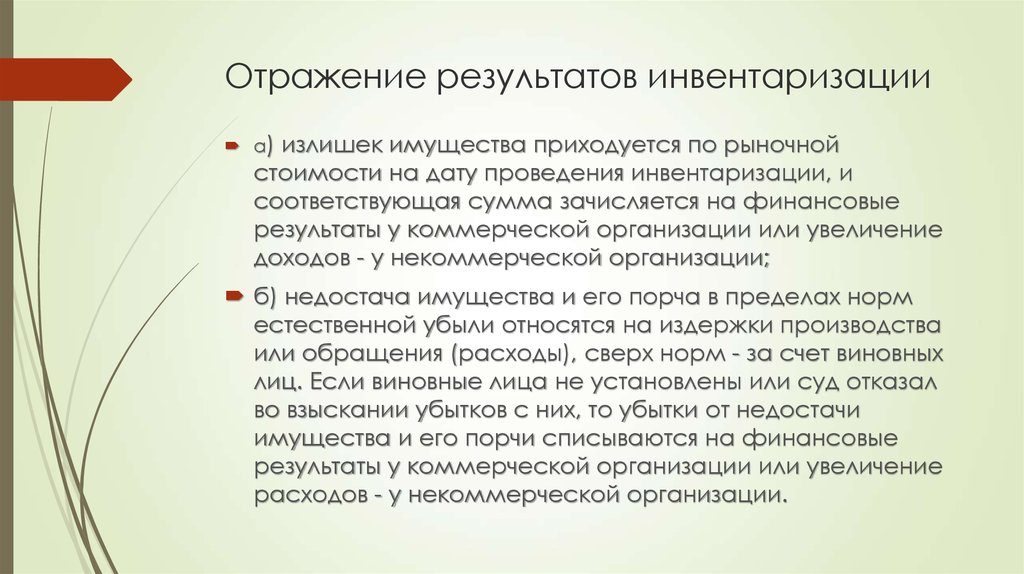

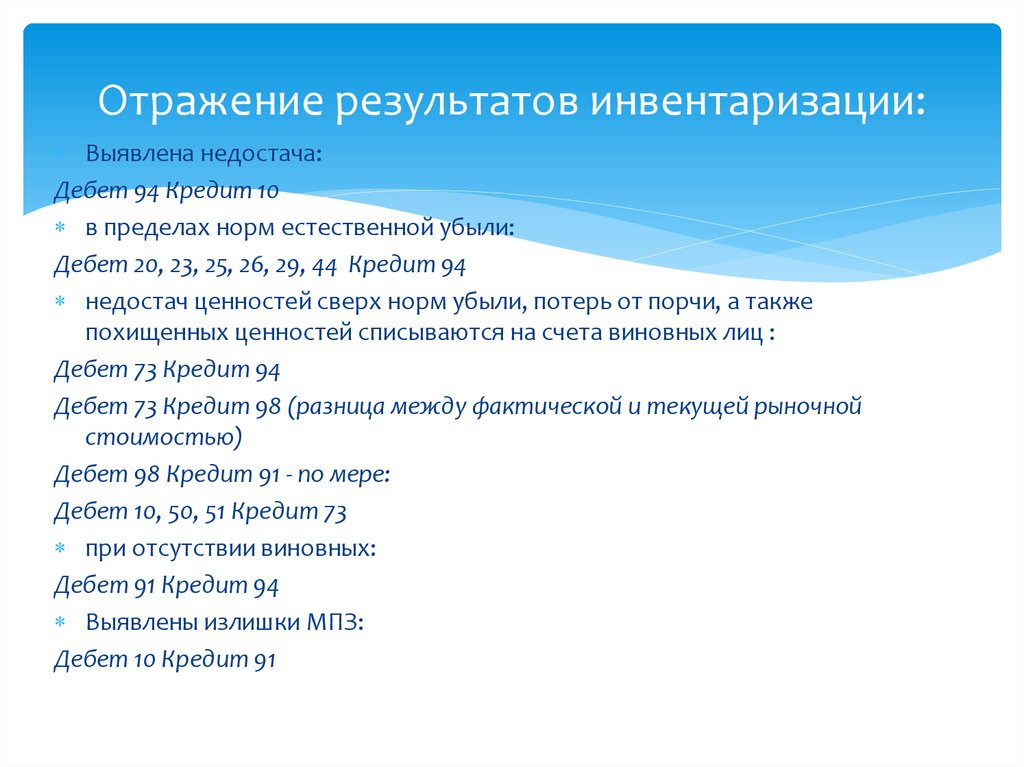

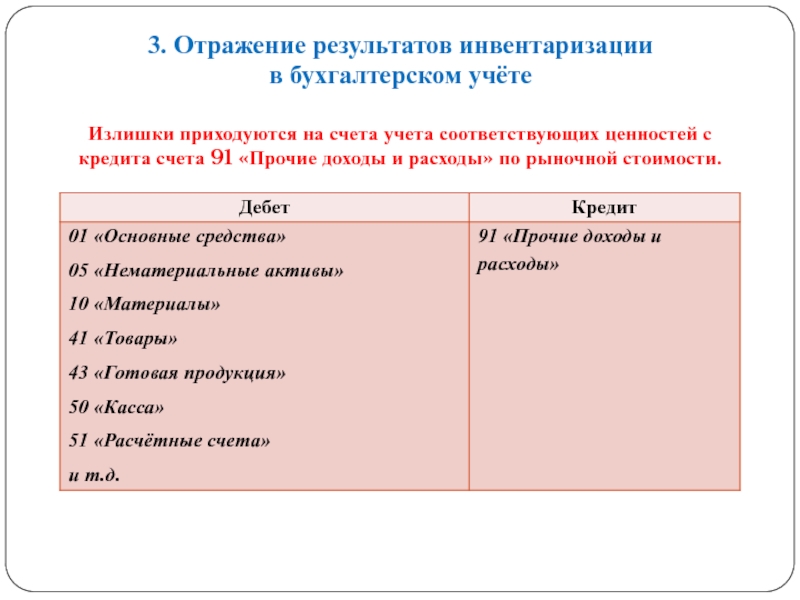

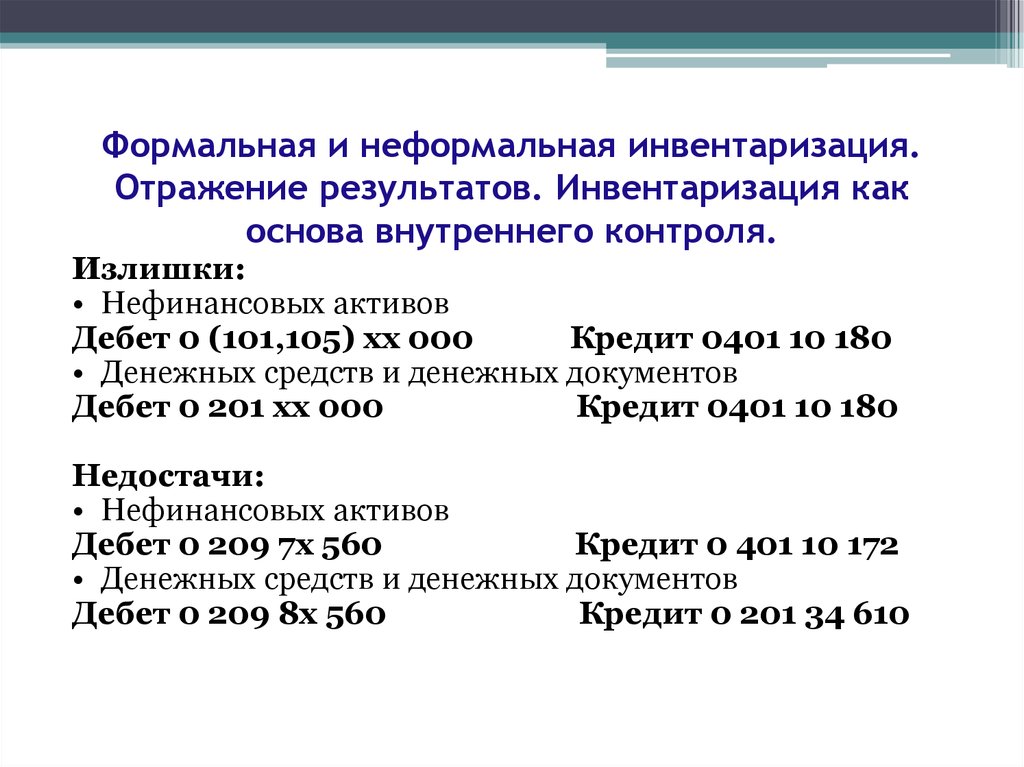

- излишек имущества зачисляется на финансовые результаты организации …;

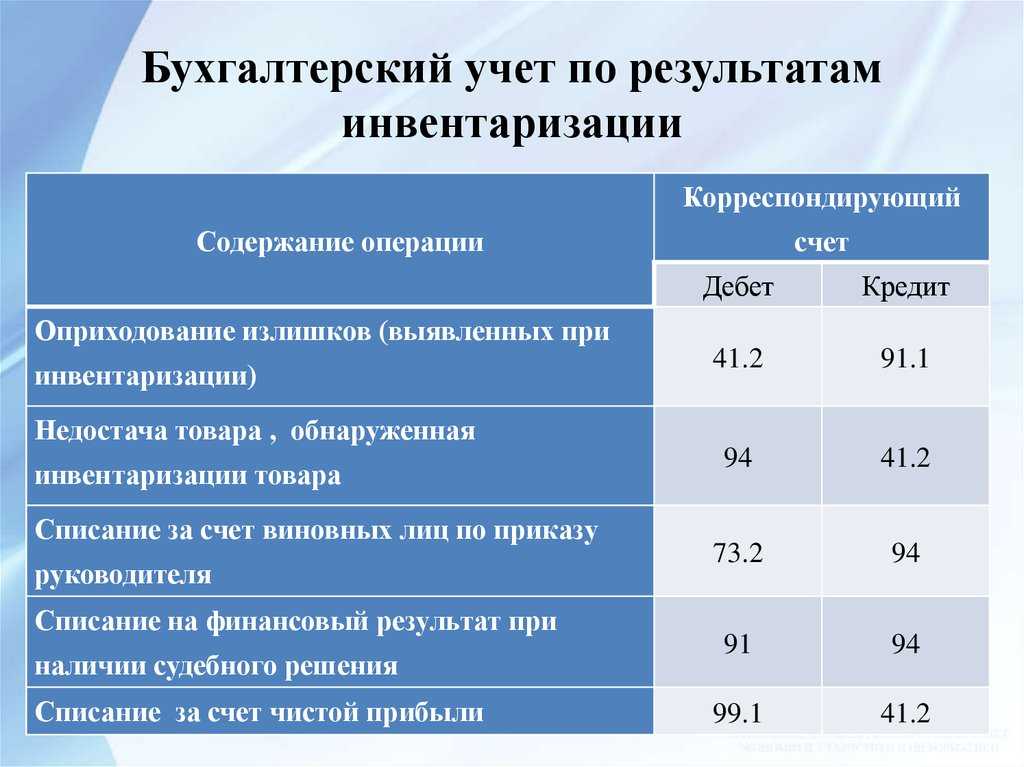

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты.

Такая формулировка является не вполне корректной, так как мы никогда не отражали результаты инвентаризации на счете 99 «Прибыли и убытки», а всегда использовали для этой цели счет 91 «Прочие доходы и расходы». Поэтому новые формулировки ФСБУ 28 ничего не меняют в порядке отражения результатов инвентаризации на счетах, но являются более правильными и подробными:

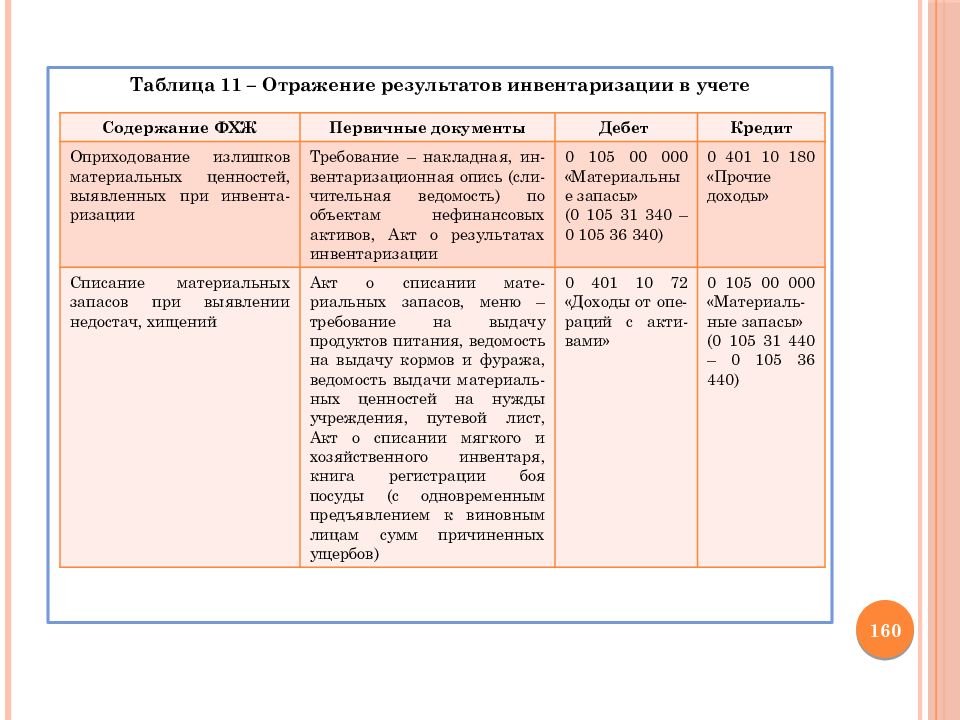

а) стоимость активов, оказавшихся в излишке, относится на доходы экономического субъекта;

б) стоимость утраченных активов, а также активов, оказавшихся испорченными (поврежденными) и не подлежащих использованию или продаже, относится на виновных и (или) иных лиц (при наличии оснований для возмещения ее, в том числе намерения экономического субъекта предъявить требование такого возмещения) или на расходы экономического субъекта (при отсутствии оснований для возмещения ее);

в) стоимость активов, оказавшихся испорченными (поврежденными), но подлежащих использованию либо продаже, корректируется на сумму обесценения в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

г) выявленные при инвентаризации суммы дебиторской задолженности и обязательств, по которым срок исковой давности истек, а также иных долгов, нереальных для взыскания, списываются с бухгалтерского баланса в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

д) выявленные при инвентаризации расхождения в суммах дебиторской задолженности и обязательств, отличных от указанных в подпункте «г» настоящего пункта, отложенных налоговых активов и обязательств, доходов и расходов будущих периодов доначисляются или досписываются в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета.

Виды инвентаризации

Инвентаризации бывают:

- по объему — полная и частичная;

- по методу проведения — выборочная и сплошная;

- по назначению — плановая, внеплановая, повторная, контрольная.

Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке или ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватываются также все виды средств, в том числе ценности, не принадлежащие организации (арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение; материалы, принятые в переработку, и т.д.).

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материально ответственных лиц, и т.д.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки, утвержденные руководителем, причем сроки проведения ее не подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при передаче дел материально ответственным лицом, после стихийных бедствий, хищений).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц, обязательно до открытия склада, кладовой, секции и т.д., где проводилась инвентаризация.

Цели проведения инвентаризации и способы выявления фактического наличия объектов

Цель проведения инвентаризации — выявление фактического наличия соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — закон 402-ФЗ). Понятие «фактическое наличие» в Методических указаниях не раскрывается. В ФСБУ 28 под фактическим наличием объектов бухгалтерского учета понимается их действительное существование, оценка их состояния и обоснованность их нахождения у экономического субъекта.

ФСБУ 28 предусматривает традиционные способы определения фактического наличия объектов инвентаризации:

- по материальным активам — путем обязательного подсчета, взвешивания, обмера, осмотра;

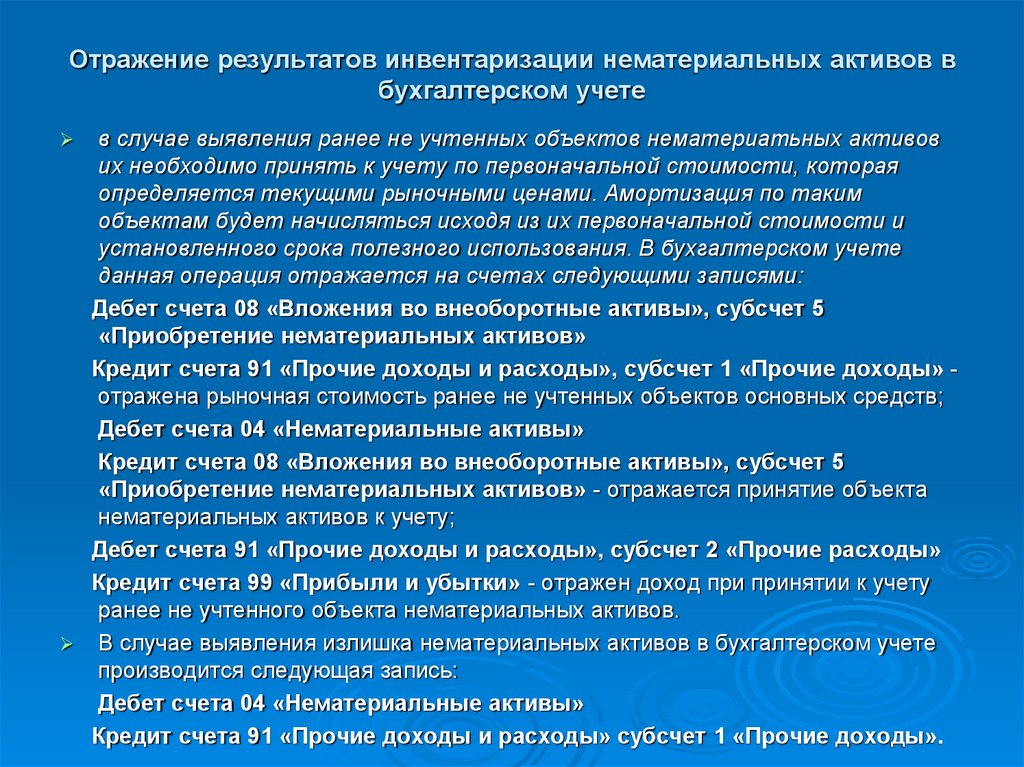

- по объектам учета, не имеющим материальной формы (НМА, отложенные налоги, оценочные обязательства и т.п.) — путем проверки документов и выполнения расчетов.

Что изменилось в ФСБУ 28/2023? Новацией ФСБУ 28 стала возможность использования современных средств связи, фото- и видеофиксации: «В случае, когда применение способов выявления фактического наличия отдельных видов активов… невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация)» (пункт 4 ФСБУ 28).

Например, сотруднику, работающему удаленно, выдан в пользование компьютер. Естественно, выезд по месту жительства сотрудника инвентаризационной комиссии нецелесообразен. Достаточно приобщить к материалам инвентаризации фотографию компьютера, подтверждающую фактическое наличие объекта и его состояние.

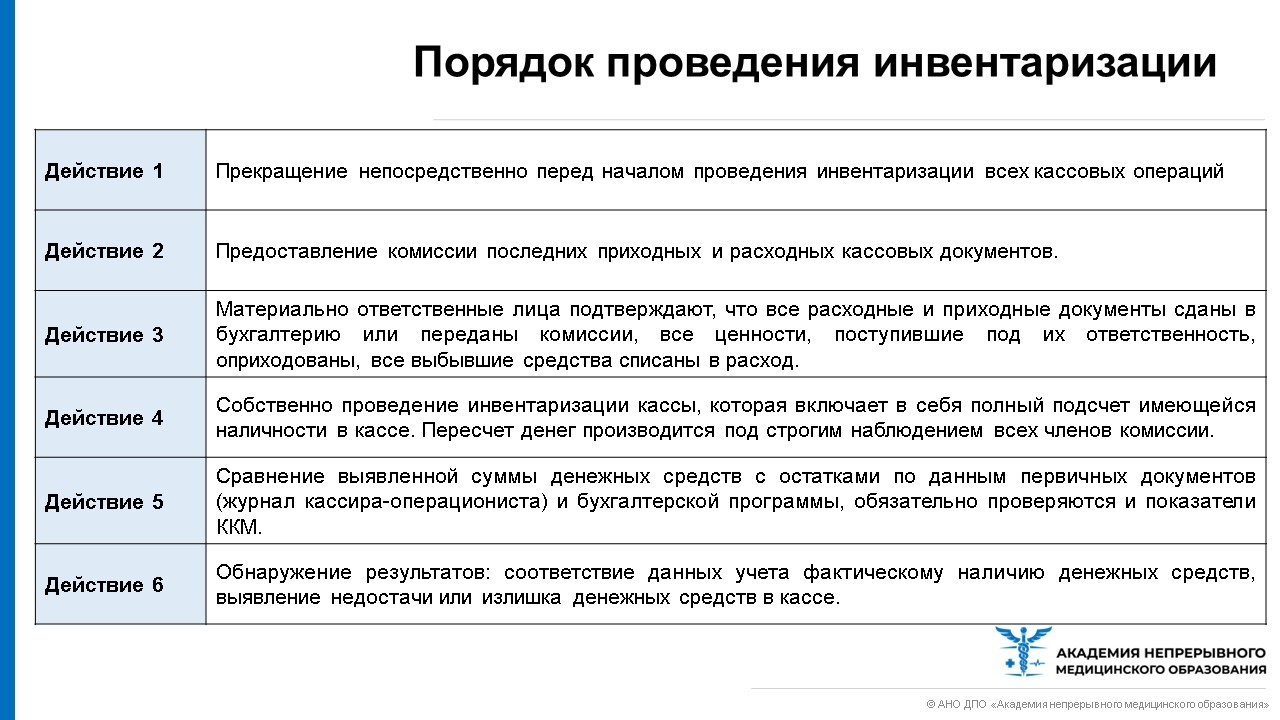

Порядок проведения инвентаризации

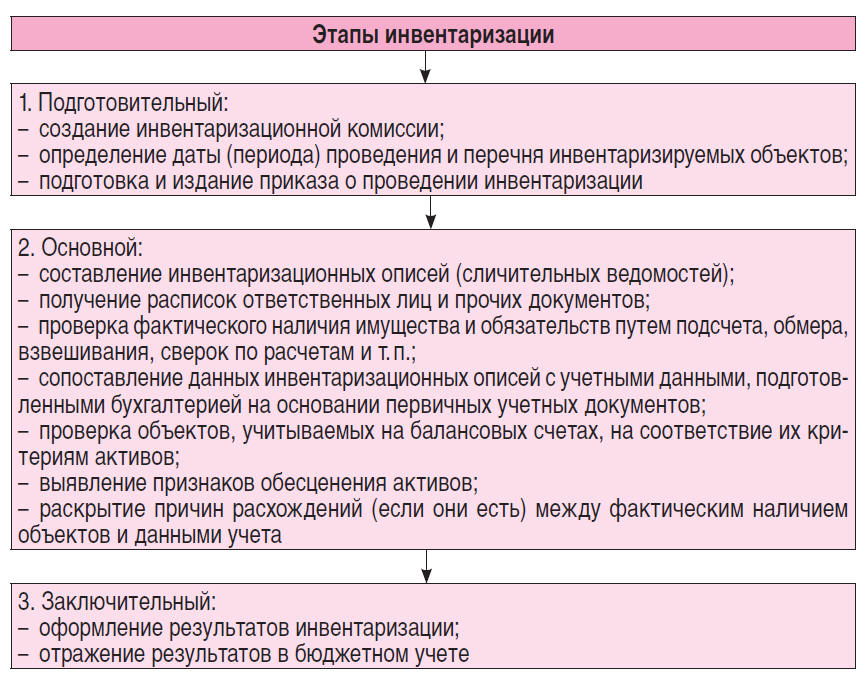

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

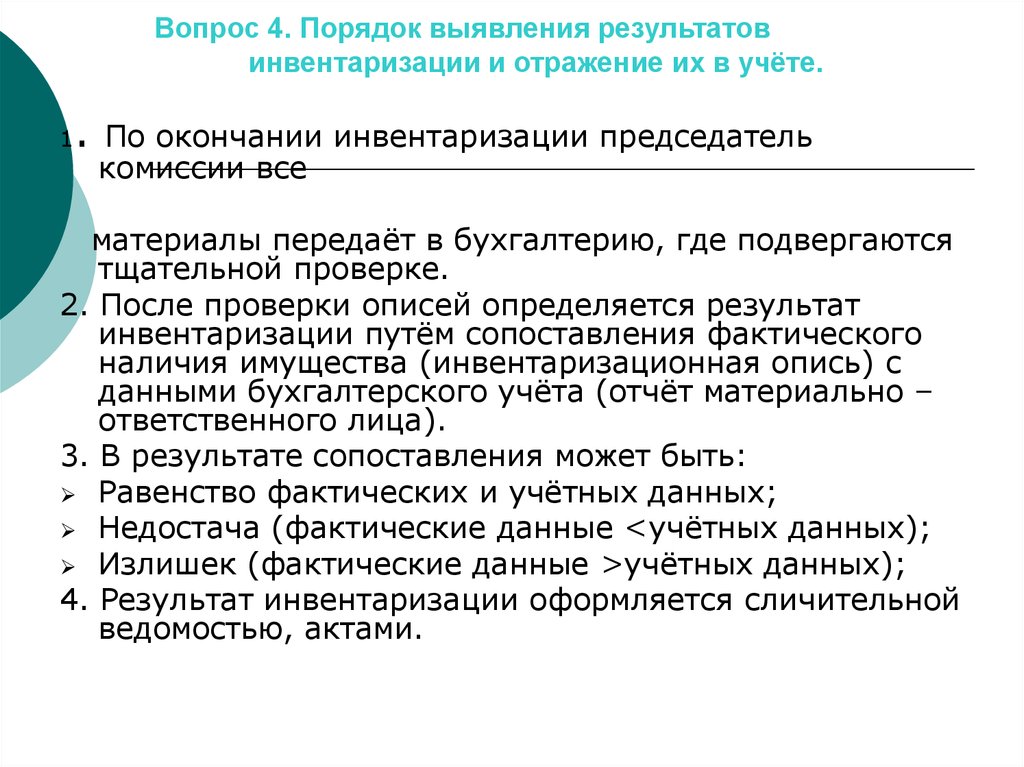

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

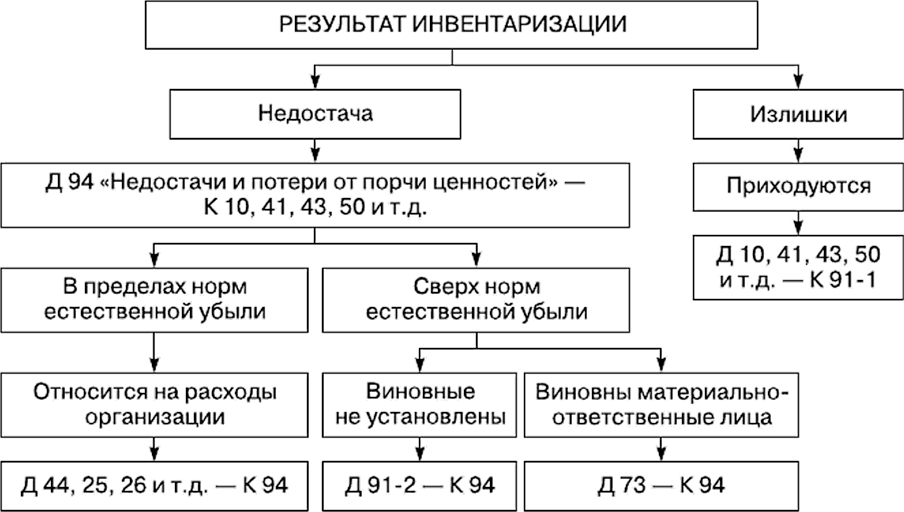

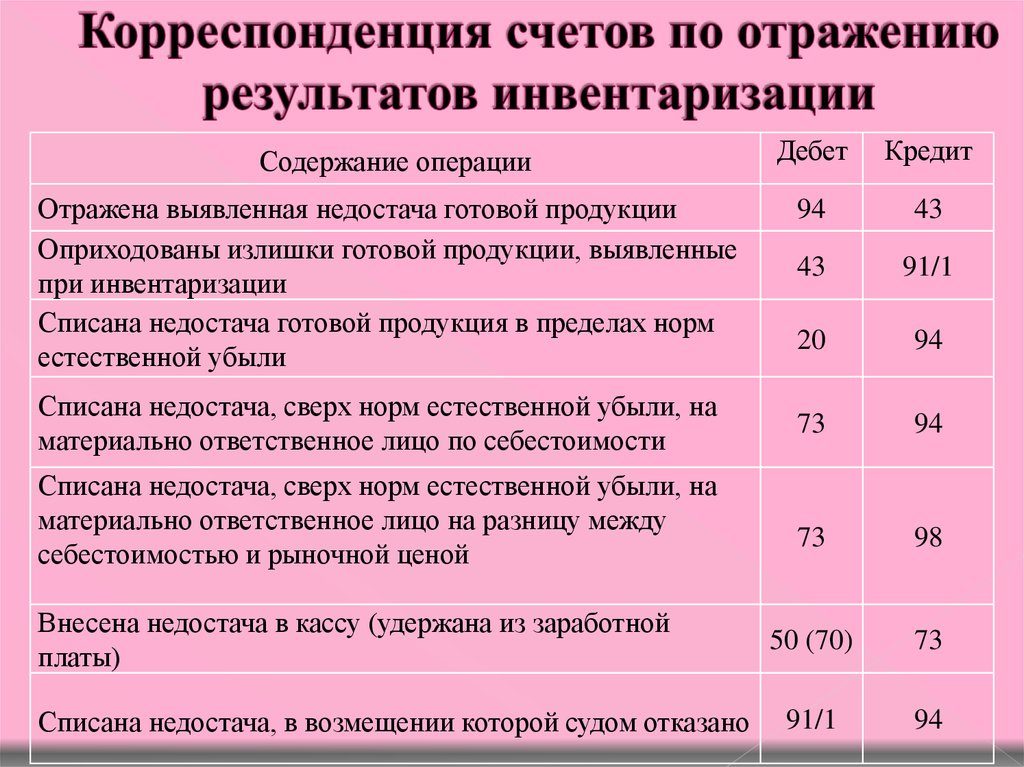

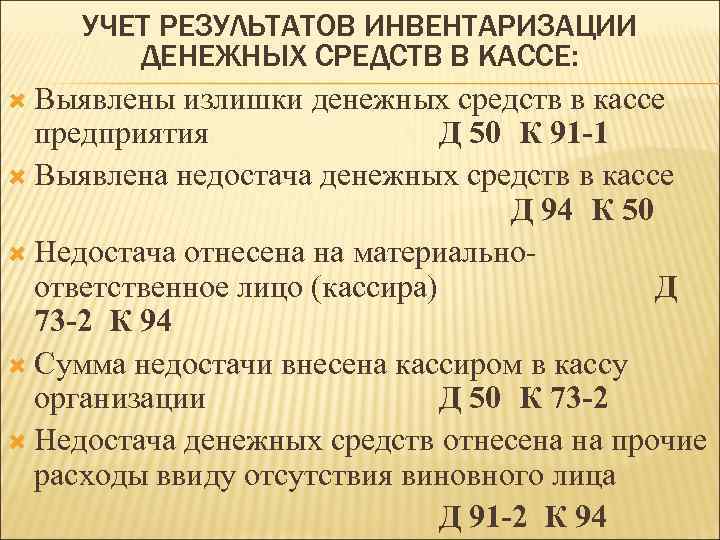

Учет выявленных инвентаризационных разниц и оформление результатов инвентаризации

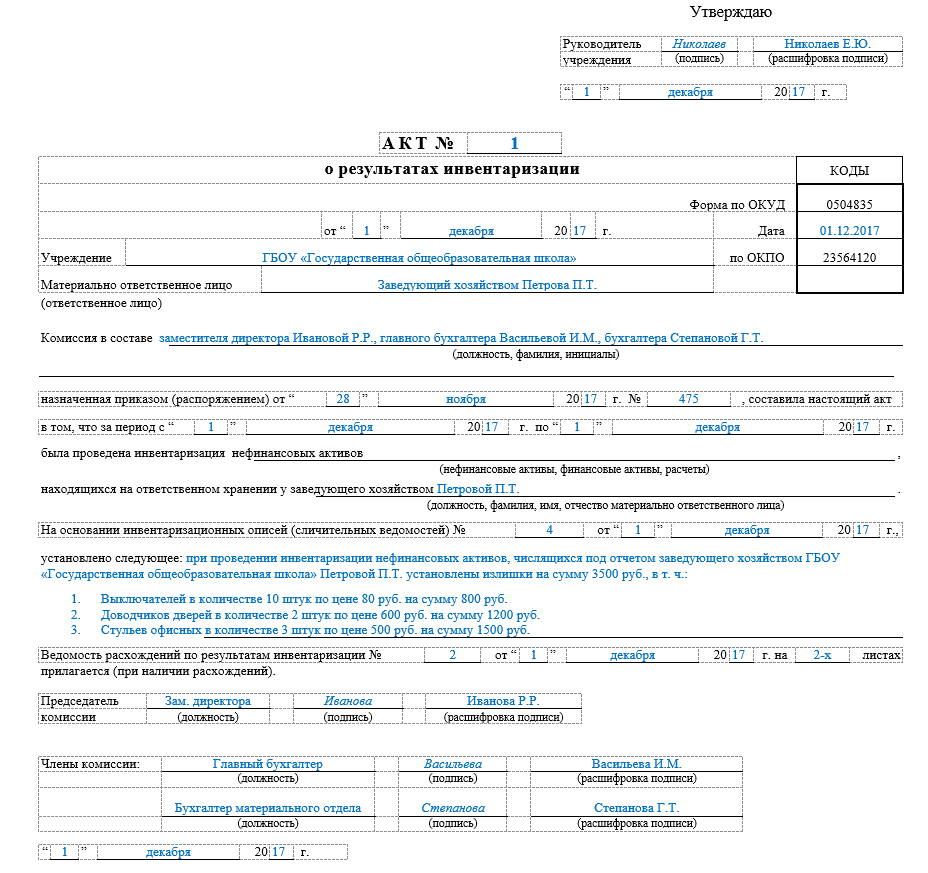

Порядок оформления результатов инвентаризации

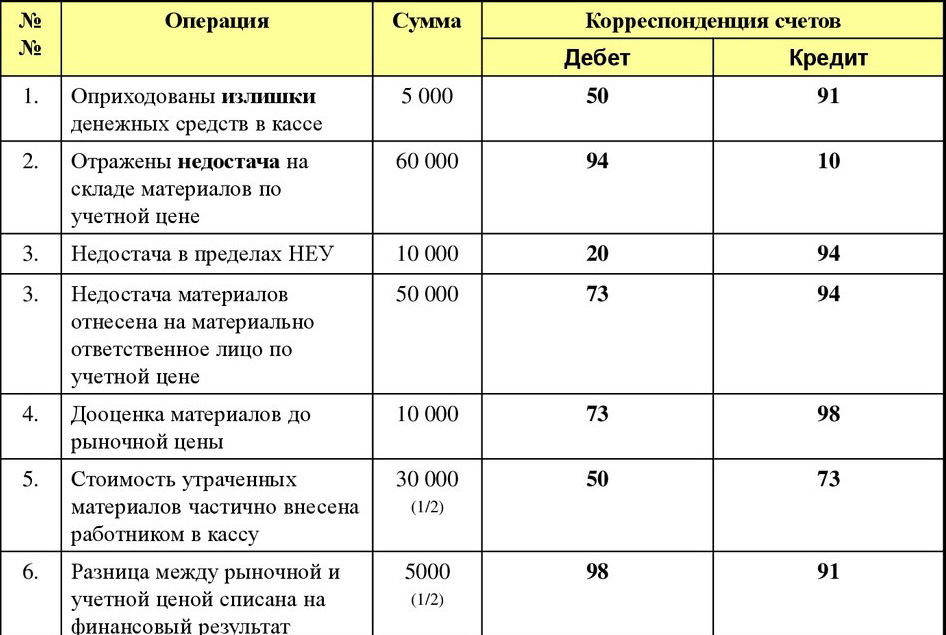

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

— излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты хлебопекарного предприятия;

Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекции по качеству и др.).

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально-ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц. Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки производства.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально-ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

Анализ рядов с использованием автокорреляционного анализа

Стационарные и нестационарные модели поведения временных рядов характеризуются изменением наблюдений во времени или строго периодически, следовательно, эти наблюдения взаимосвязаны или коррелированны. Корреляция членов временного ряда измеряется коэффициентом автокорреляции.

Коэффициент автокорреляции с запаздыванием на один период определяет корреляцию между наблюдением и наблюдением с запаздыванием в один или более периодов времени. Коэффициент автокорреляции между Yt и Yt.] равен Для определения, существенно ли отличается от нуля коэффициент автокорреляции, применим два метода.

Первый метод предложил Кэнуй (Quenouilee). Согласно его исследований, коэффициенты автокорреляций распределены по нормальному закону с математическим ожиданием, равным нулю и дисперсией, равной 1/л/й .

Для случайного ряда практически все коэффициенты автокорреляции должны находиться внутри интервала, содержащего нуль, плюс или минус определенное число стандартных ошибок. При заданном уровне значимости ряд может считаться случайным, если коэффициенты автокорреляции находятся внутри интервала, ограниченного выражением IP — Е(гк )\. На практике применяется доверительная вероятность, равная 95%, следовательно коэффициент t распределения Стьюдента берется для значения, равного 0,025. Где SE{rk)- стандартная ошибка коэффициента автокорреляции с запаздыванием к; г; — коэффициент автокорреляции с запаздыванием і; к-время запаздывания; п — количество наблюдений во временном ряде. Таким образом, для проверки значимости коэффициента автокорреляции применяются следующие нулевая и альтернативная гипотезы: Н0: рк=0 Н,:рк 0 t-статистика определяется уравнением:

Существует другой подход, который проверяет значимости коэффициентов автокорреляции не по одному, как выше было изложено, а для множества коэффициентов одновременно. Таким подходом является использование модифицированной Q статистики Бокса-Пирса (Box, Pierce), разработанное Льюнгом (Ljung) и Боксом. Этот критерий, как правило, применяют к ошибкам модели прогноза. Если автокорреляции вычисляются для случайного процесса (белого шума), то Q — статистика имеет % распределение с m степенями (т -число запаздываний, для которого выполняется проверка). где п-число наблюдений во временном ряде; к- время запаздывания; т- число запаздываний, для которых проводится тестирование; rk — выборочный коэффициент автокорреляции ошибок для запаздывания на к периодов.

В разделе определены статистики, которые предлагается использовать для определения стационарности или нестационарности временных рядов, значимости коэффициентов автокорреляции, проверки рядов остатков модели на случайность.

В предыдущих пунктах были приведены методы определения характеристик временных рядов, и была поставлена задача определения интервального прогноза на один период вперед. Таким образом, будем рассматривать методы краткосрочного прогнозирования для стационарных и нестационарных временных рядов.

В анализе временных рядов для целей краткосрочного прогнозирования применяются следующие основные методы: Сглаживания скользящими средними; Экспоненциального сглаживания;

Когда проводится инвентаризация имущества

- перед составлением годовой бухгалтерской отчётности;

- при реорганизации или ликвидации организации;

- при преобразовании государственного или муниципального унитарного предприятия;

- при продаже имущества или сдаче его в аренду;

- при смене материально ответственных лиц;

- при выявлении фактов хищения имущества, или его порчи;

- при возникновении чрезвычайных ситуаций (пожара, наводнения, стихийного бедствия, и т.д).

В организации могут проводиться плановые проверки сохранности имущества на основании утверждённого руководством графика. В этом случае ИИ тоже считается обязательной.

Инвентаризацию имущества перед составлением годовой бухгалтерской отчётности проводят в период с октября по декабрь. Если в это время обязательную инвентаризацию уже сделали (например, в связи с реорганизацией компании), годовую ИИ можно пропустить.

В рамках проводимой инвентаризации имущества можно не проверять основные средства, если в последний раз их проверяли менее 3 лет назад, и библиотечные фонды — менее 5 лет назад.

Расчет предикторов моделей и выбор наилучшей модели методологии Бокса — Дженкинса

В предыдущем пункте, анализируя визуально поведение автокорреляционной и частной автокорреляционной функций выбраны две модели. Несмотря на это рассчитаем параметры более широкого класса моделей, тем самым проверим количественно сделанный визуально выбор. Расчет параметров проведем для следующих моделей: авторегрессии первого порядка с константой ARIMA( 1,0,0); скользящего среднего первого порядка с константой ARIMA(0,0,1); скользящего среднего первого порядка для первой разности ARIMA(0,1,1); авторегресии первого порядка для первой разности АШМА( 1,1,0); авторегрессии второго порядка с константой ARIMA(2,0,0); скользящего среднего второго порядка с константой АШМА(0,0,2); экспоненциального сглаживания для полиномиальной модели нулевого порядка (EWMA); экспоненциального сглаживания с учетом тренда -метод Хольта (Holt); экспоненциального сглаживания с учетом сезонности -метод Винтерса (Winters); двойного экспоненциального сглаживания (2xEWMA); адаптивного экспоненциального сглаживания -метод Тригга-Лича-Шона (TLS).

Для сравнения моделей рассчитаем средню квадратическую ошибку (MSE) приведенную в формуле (116). Дополнительно рассчитаем критерии Акайка (AIC) и Байесовский информационный критерий (BIC) по формулам (67), (68). Критерии AIC и BIC будем использовать для сравнения моделей с различным количеством параметров. Другими словами, тем самым проверим, оправдан или нет ввод в модель дополнительных параметров.

Результаты расчетов представим в двух таблицах. В первую (табл.6) поместим результаты моделирования методом Бокса-Дженкинса. Во вторую (табл.18) поместим результаты различных вариаций метода экспоненциального сглаживания.

Результаты, приведенные в табл.6, показывают, что выявились закономерности в наилучшей модели: это авторегрессии первого и второго порядков, что подтверждается поведениями графиков ACF и PACF. Для ряда ID5 наилучшей моделью оказалась ARJMA(0,1,1). Для нее наименьшие значения принимают среднеквадратическая ошибка (MSE) и Байесовский критерий BIC.

Напомним, что задачей является разработка математической модели и программного обеспечения для автоматического прогнозирования временных рядов пользователями системы в дальнейшем

Поэтому важно проверить, изменялась ли модель ряда с течением времени, т.к. существенные ошибки можно получить при использовании неверно выбранной модели

Для проверки, изменяются ли модели рядов со временем и сравнении различных рядов, будем рассматривать ряды как бы через движущееся вдоль оси времени окно постоянной ширины к. Данное окно является аналогом обучающей выборки в методах скользящего экзамена оценки точности статистических выводов , эти методы оценки точности еще называются «ме тодом складного ножа» (jackknife method) или «перекрестным анализом дееспособности метода» (cross-validation method).

Оценим модель сначала для интервала временного ряда, образованного членами 1,2,…,к. Затем для интервала временного ряда с членами ряда 2,3,…, к+1 и т.д. Длина этого окна к должна быть достаточно большой, чтобы получить устойчивые статистические оценки. С другой стороны, не представляется оправданным задание слишком большой величины окна, т.к. рассматриваемые временные ряды имеют следующие специфические особенности. Наряду со случайными факторами, на значения временных рядов влияют особенности технологических процессов, которые со временем только совершенствуются, и как правило, не возвращаются к предыдущим характеристикам. Решающую роль на построение модели должны оказывать новые значения временных рядов.

Порядок проведения инвентаризации имущества

Весь процесс ИИ можно разделить на четыре этапа:

- организационная и документальная подготовка;

- проверка фактического состояния;

- сопоставление фактических показателей с данными бухучёта;

- оформление результатов ИИ.

Организационная и документальная подготовка

Начинается с оформления приказа о проведении ИИ. В нём прописываются:

- цель проведения ИИ;

- виды инвентаризируемых активов;

- сроки проведения;

- состав комиссии по инвентаризации (в количестве не менее 3 человек).

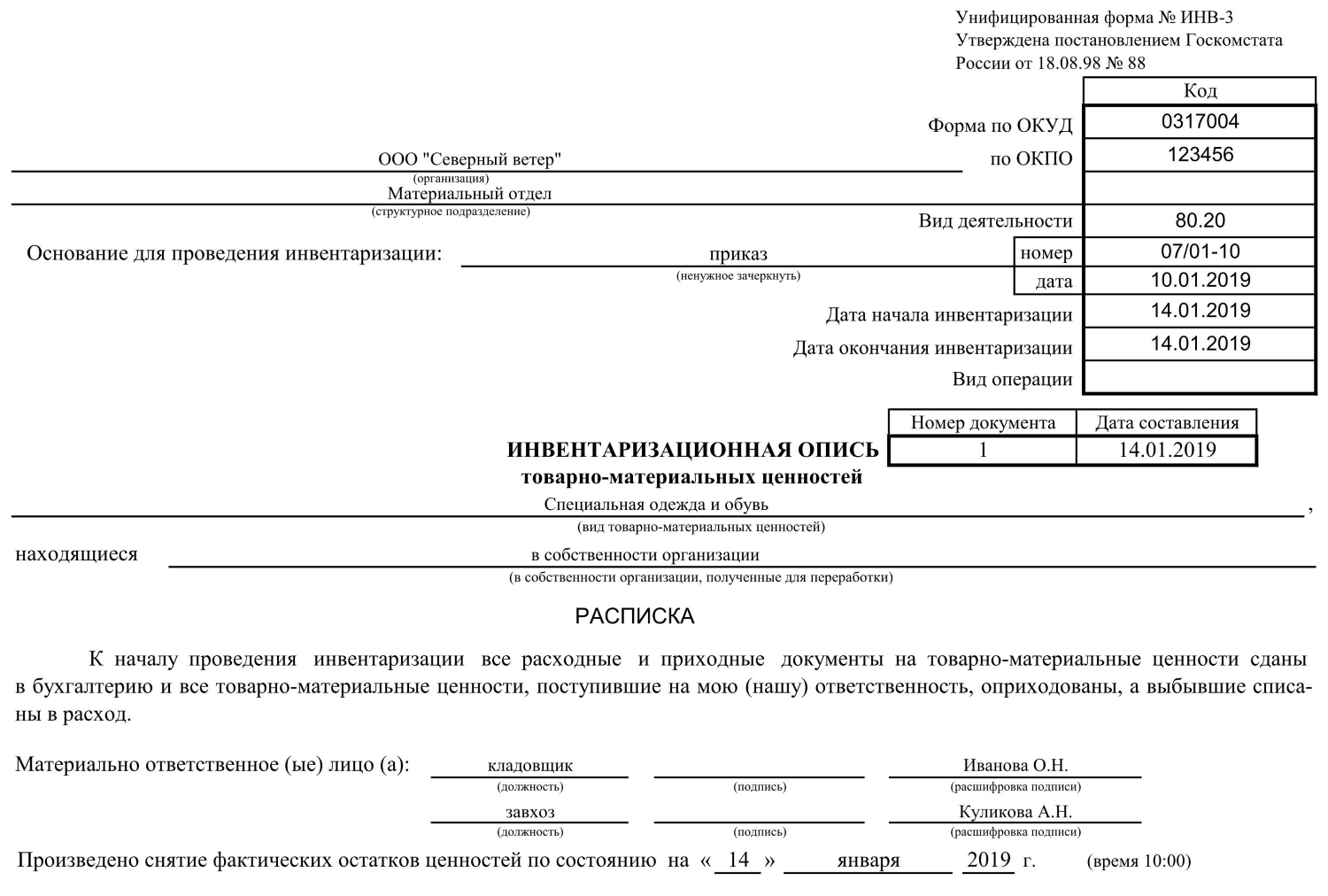

Члены комиссии получают все отчёты по движению ТМЦ, в том числе описи по каждому материально-ответственному лицу (МОЛ) по форме ИНВ-3, разработанной Госкомстатом РФ. Организации имеют право самостоятельно составлять бланки документов для ИИ, если они не противоречат Методическим рекомендациям. Но удобнее применять уже разработанные формы, соответствующие требованиям законодательства.

Также МОЛ дают расписки о том что все документы по приходу и расходу ТМЦ сданы в бухгалтерию.

Все измерительные приборы должны быть подготовлены и проверены.

Проверка фактического состояния

Члены комиссии взвешивают, обмеривают, подсчитывают и вносят информацию об имуществе в специальную ведомость-черновик, который должен быть пронумерован и прошнурован. На каждое МОЛ заводится по два таких черновика.

Имущество проверяют слева направо, по часовой стрелке. Если материалы хранятся в упаковках, они считаются по количеству внутри каждой упаковки. Материалы и сырьё, хранящиеся россыпью (песок, гравий) разрешается не перевешивать, а считать по физическим объёмам, с привлечением специалистов.

На испорченное имущество составляется отдельный акт с указанием его наименования, количества, причин порчи и виновных лиц.

После всех произведённых замеров, в ведомости подписываются члены инвентаризационной комиссии и МОЛ. После подписания его исправления не допускаются.

На основании ведомости-черновика составляются инвентаризационные описи по форме:

- ИНВ-1 для основных средств;

- ИНВ-1а — для нематериальных активов;

- ИНВ-3 — для товарно-материальных ценностей.

В них отражаются дата, место проведённой инвентаризации, ФИО материально-ответственного лица и результаты инвентаризации.

Сопоставление фактических показателей с данными бухучёта

Инвентаризационные описи сдаются в бухгалтерию, где ответственные лица производят сверку фактических данных с данными по счетам бухгалтерского учёта. Составляются сличительные ведомости в двух экземплярах (по форме ИНВ-18 для основных средств и по форме ИНВ-19 для ТМЦ). Один экземпляр остаётся в бухгалтерии, второй передаётся МОЛ.

В сличительных ведомостях отражаются все излишки и недостачи ТМЦ и основных средств, выявленные в результате проведённой ИИ. Одновременно бухгалтерия проверяет правильность записей на счетах бухгалтерского учёта: приход и списание ТМЦ, в том числе и по незавершённому производству, ввод в эксплуатацию и выбытие основных средств.

Оформление результатов ИИ

После проведения всех необходимых сверок, выявления и анализа расхождений, составляется Ведомость учёта результатов инвентаризации по форме ИНВ-26. В неё включается следующая информация:

- счета бухгалтерского учёта;

- данные о выявленных излишках и недостачах в рублях;

- данные об испорченном имуществе (в стоимостном выражении);

- данные о списании пересортице, потерях отнесённых на конкретное МОЛ (в рублях).

Информация даётся в разрезе видов имущества и в совокупной сумме. Документ подписывается руководителем, главным бухгалтером, председателем инвентаризационной комиссии. Ведомость печатается в двух экземплярах, один из которых передаётся в бухгалтерию для подготовки годового отчёта.

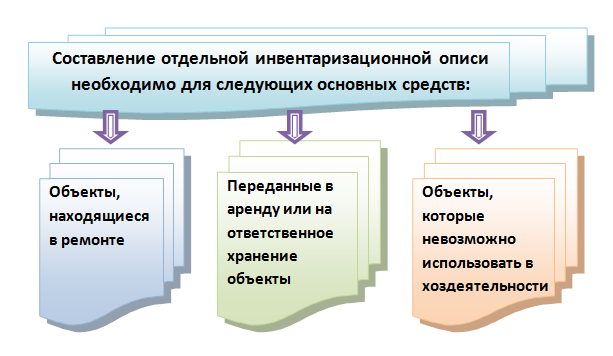

Порядок составления инвентаризационных описей.

При проведении инвентаризации имущества и обязательств необходимо учитывать следующие особенности проведения инвентаризации.

Инвентаризация проводится по объектам, за сохранность которых отвечают материально-ответственные лица — работники организации. При этом составляются инвентаризационные описи, в которых указывается фактическое количество по данным проведенной инвентаризации. Исключение составляет инвентаризация драгметаллов и драгкамней, входящих в состав материальных ценностей. Фактическое количество драгоценных металлов и камней устанавливается на основании подтверждения фактического наличия материальных ценностей, содержащих драгоценные металлы и камни, и технической документации, содержащей сведения о количестве драгметаллов и камней в указанных материальных ценностях.

Инвентаризационные описи по объектам, находящимся в подотчете материально ответственных лиц — работников организации, составляются:

в двух экземплярах — для ценностей, принадлежащих организации на правах собственности (учтенных на балансе);

в трех экземплярах — для ценностей других организаций и физических лиц (учитываемых за балансом).

Все описи подписываются материально-ответственным(и) лицом (лицами). Один экземпляр описи передается в бухгалтерию, второй — материально-ответственному лицу, третий (если он составлен) — собственнику имущества.

Если проводится инвентаризация:

материальных ценностей, находящихся в собственности организации (учитываемых на балансе), но за сохранность которых работники организации не отвечают (к таким ценностям относятся материальные ценности: находящиеся в пути, отгруженные, переданные на хранение другим организациям, переданные в переработку, в аренду, в управление);

всех видов расчетов (с дебиторами, кредиторами, заемщиками и займодавцами);

нематериальных объектов (например, нематериальных активов, финансовых вложений в бездокументарной форме, оценочных резервов, резервов предстоящих расходов и платежей и т.п.), — то такая инвентаризация проводится на основании первичных документов (товарно-транспортных, счетов-фактур, актов, выписок и т.п.) и оформляется не инвентаризационной описью, а актом инвентаризации.

В качестве первичных документов возможно использование документов сторонних организаций, составленных ими в процессе инвентаризации имущества организации. К таким документам, в частности, относятся:

Инвентаризационная опись, составленная организацией-арендатором по форме N ИНВ-1 по арендованному имуществу;

Сохранные расписки, переоформленные на дату, близкую к дате инвентаризации;

Оборотные ведомости по ответственному хранению, предоставленные на дату, предшествующую дате инвентаризации.

При проведении инвентаризации на основании документов сличению подлежат не фактические данные и данные бухгалтерского учета, а данные по документам и данные бухгалтерского учета.

Акты составляются и подписываются работниками инвентаризационных комиссий без участия материально-ответственных лиц. Один экземпляр акта передается в бухгалтерию, второй — остается в комиссии.

При инвентаризации незавершенных капитальных вложений в форме приобретения отдельных объектов основных средств, нематериальных активов, капитального строительства инвентаризация проводится как в натуре, так и по документам.

Данные, выявленные комиссией, подлежат сличению с данными бухгалтерского учета и плановыми показателями (сметами, инвестиционными программами). Выявленный перерасход по отношению к сметным (плановым) показаниям должен рассматриваться особо.

Составляются акты инвентаризации в двух экземплярах. Акты подписываются членами комиссии и материально-ответственным(и) лицом (лицами). Один экземпляр передается в бухгалтерию, второй — материально-ответственному лицу.

В случае когда одна и та же форма описи или акта используется для инвентаризации разных групп имущества или обязательств, то в заголовочной части таблицы целесообразно указывать вариант использования. Например, в описи по форме N ИНВ-1 в заголовочной части формы после слова «находящихся» указывается «в аренде», «на хранении» и т.д.

Все стоимостные показатели в инвентаризационных описях и актах заполняются в рублях и копейках.

Сличительные ведомости составляются для основных средств и материальных ценностей. Результаты инвентаризации по другим объектам инвентаризации отражаются либо непосредственно в инвентаризационных актах, либо в разработанных организацией сличительных ведомостях .