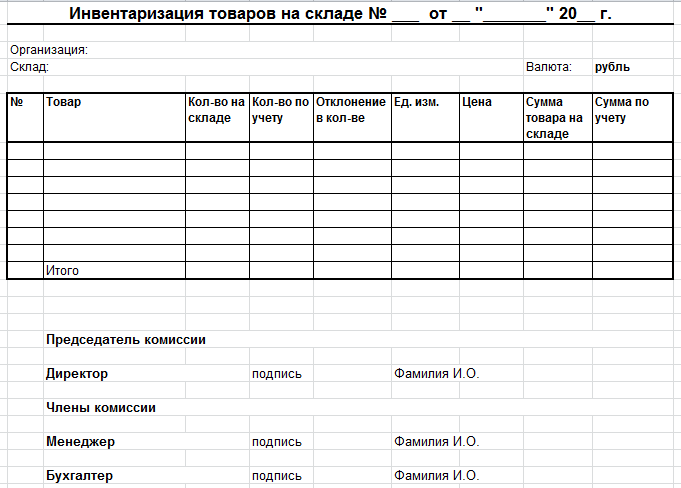

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Унифицированная форма № ИНВ-19 — бланк и образец

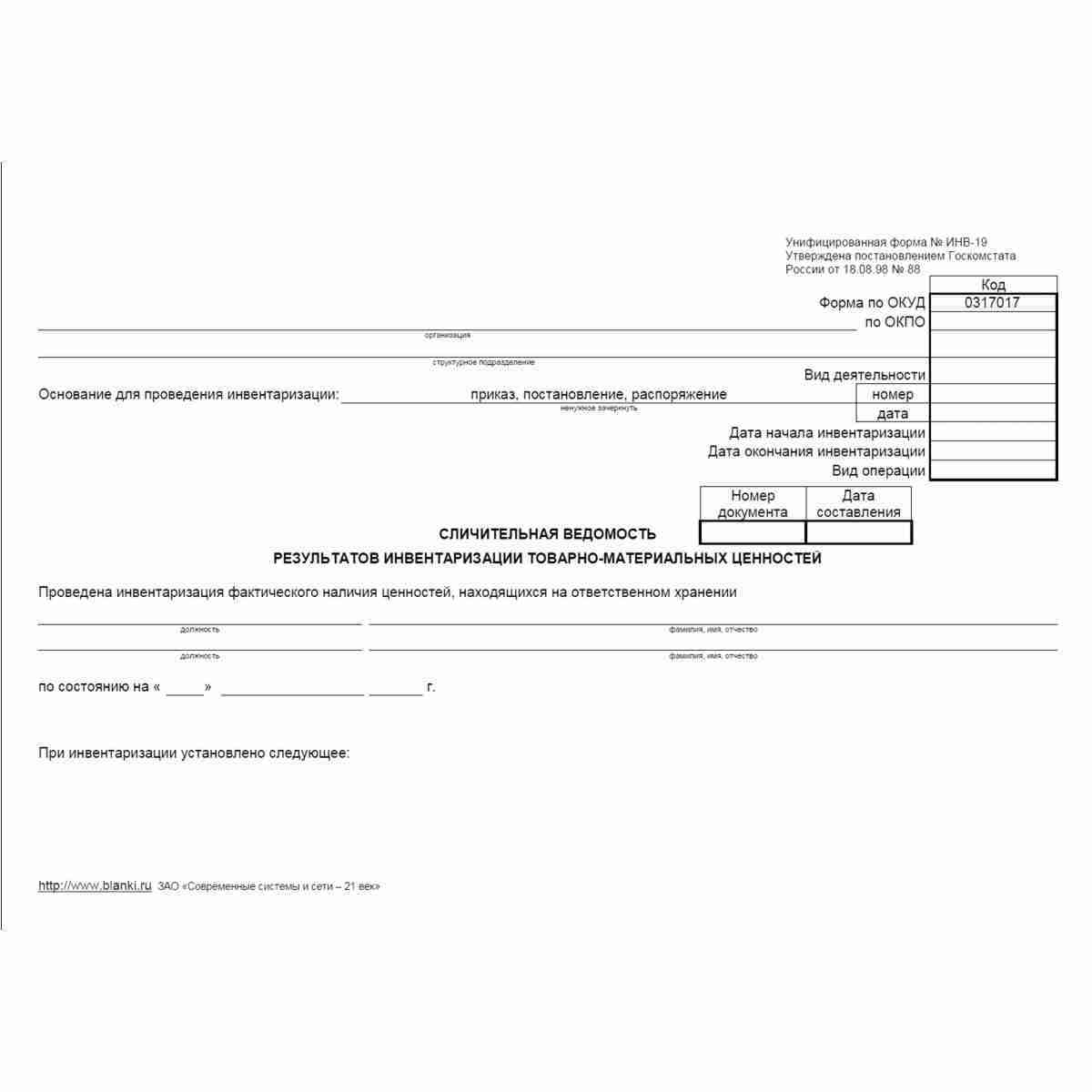

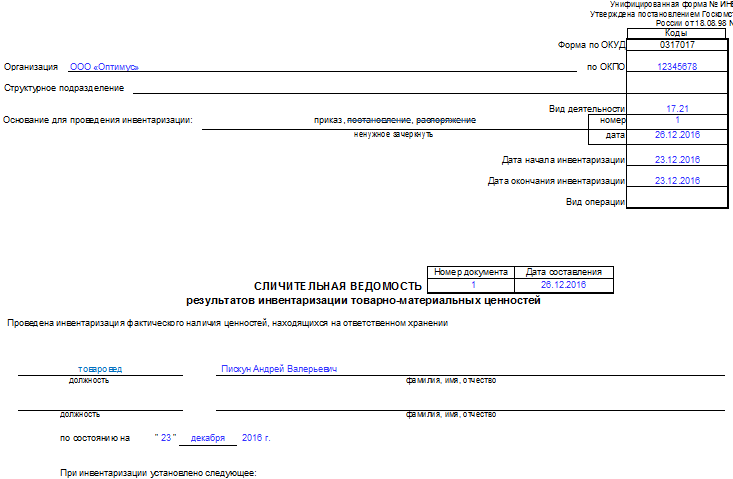

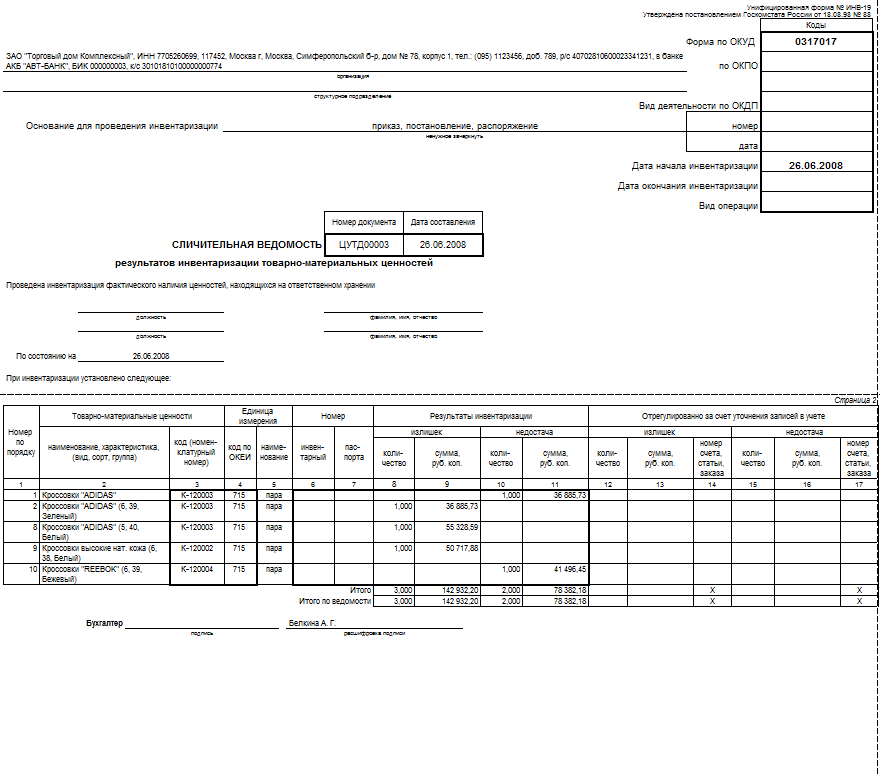

На базе формы ИНВ-19 составляется сличительная ведомость, в которой сотрудники компании, ответственные за инвентаризацию, фиксируют расхождения между итогами фактических подсчетов ТМЦ и учетными данными. Данная форма утверждена Госкомстатом в постановлении от 18.08.1998 № 88 и применяется только в отношении расхождений по ТМЦ. Для основных средств (ОС) и нематериальных активов (НМА) существует иная форма.

Подробнее о форме, фиксирующей расхождения, выявленные по ОС и НМА, читайте в статье «Унифицированная форма № ИНВ-18 — бланк и образец».

Обе формы (и ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством.

Как правильно провести инвентаризацию товаров на складе, узнайте в «КонсультантПлюс». Получите пробный доступ к системе и переходите в типовую ситуацию.

Какова специфика заполнения формы

В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

Внимание! В сличительную ведомость по форме ИНВ-19 вносите только те позиции ТМЦ, по которым выявлены отклонения, зафиксированные в инвентаризационной описи ИНВ-3. Суммы излишков и недостач ТМЦ указывайте в сличительных ведомостях в соответствии с их оценочной стоимостью в бухучете

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Какие именно позиции товаров вносить в сличительную ведомость, разъяснили эксперты «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ и бесплатно переходите в Путеводитель по налогам.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

О том, в каком документе отражаются результаты инвентаризации расчетов с дебиторами-кредиторами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец» .

Где можно скачать бланк и образец заполнения ИНВ-19

Загрузить бланк, составленный по законодательно утвержденной форме ИНВ-19, вы можете на нашем сайте.

Также в вашем распоряжении — образец бланка ИНВ-19 в формате Word.

Итоги

Излишки и недостачи при подсчете фактического наличия ТМЦ и сверке соответствующих показателей с данными учета — явления нередкие. Для того чтобы они не повлияли негативным образом на эффективность управления бизнесом, необходимо своевременно их выявлять. По возможности — оптимизировать за счет пересортицы. Для отражения и документирования подобных итогов форма ИНВ-19 — один из самых оптимальных инструментов.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

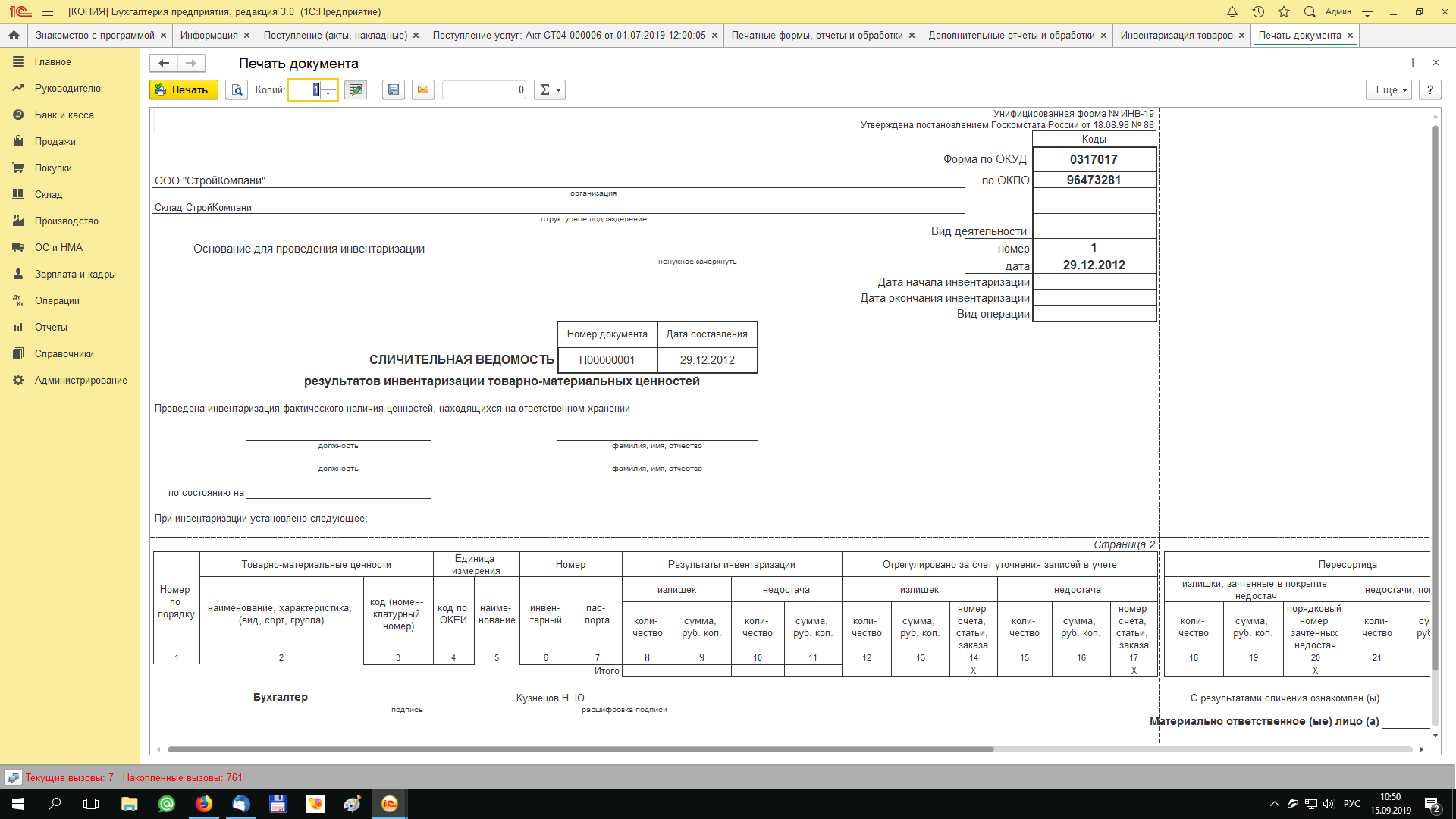

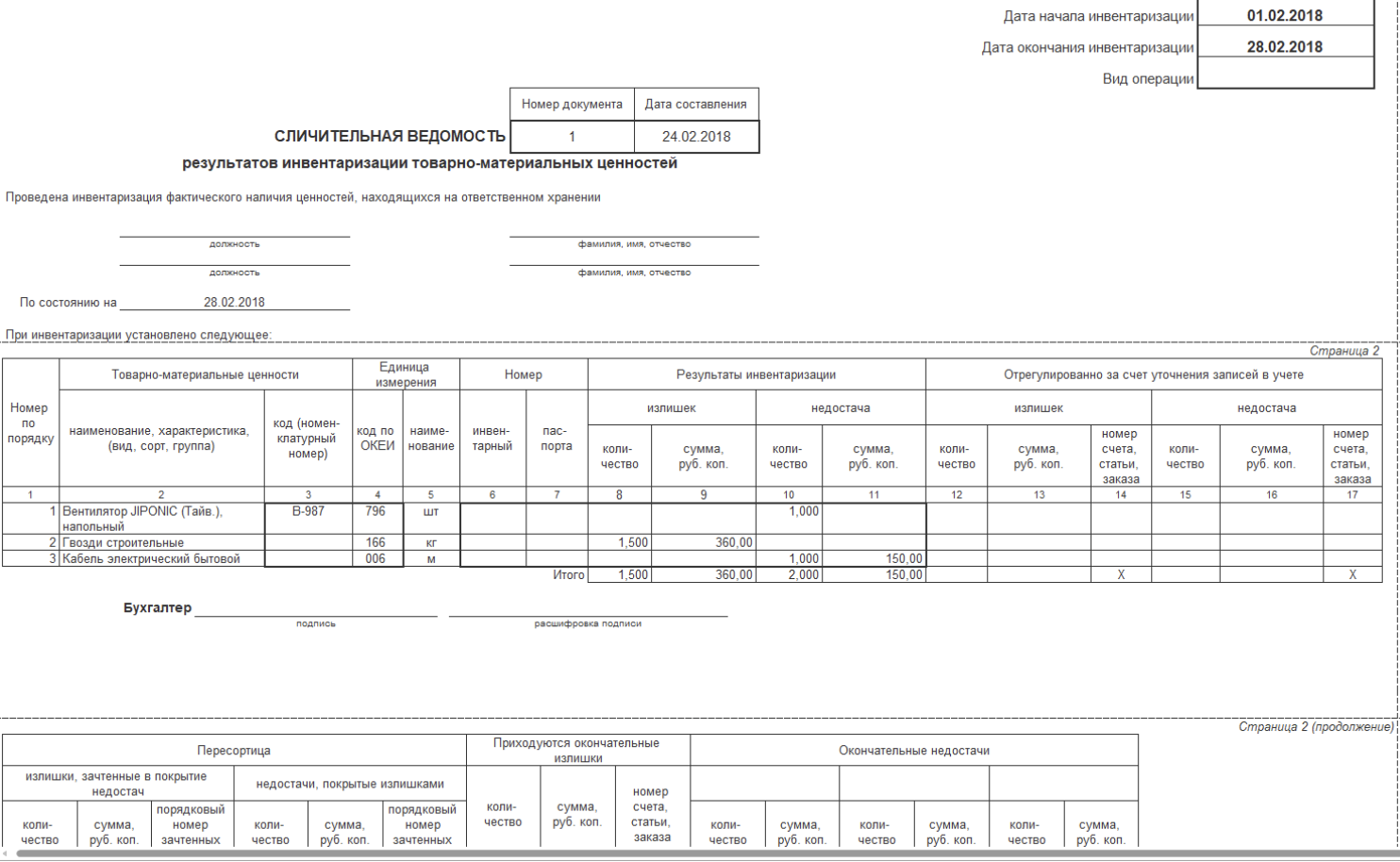

ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

- расходные материалы;

- готовую продукцию;

- товары;

- иные объекты, относящиеся к ценностям предприятия.

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

Состав ИНВ-19

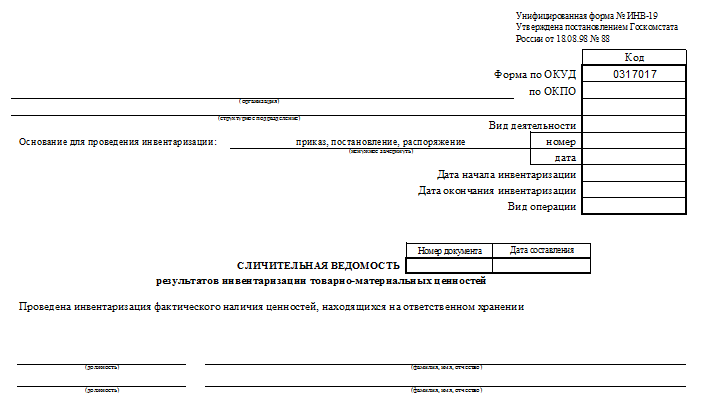

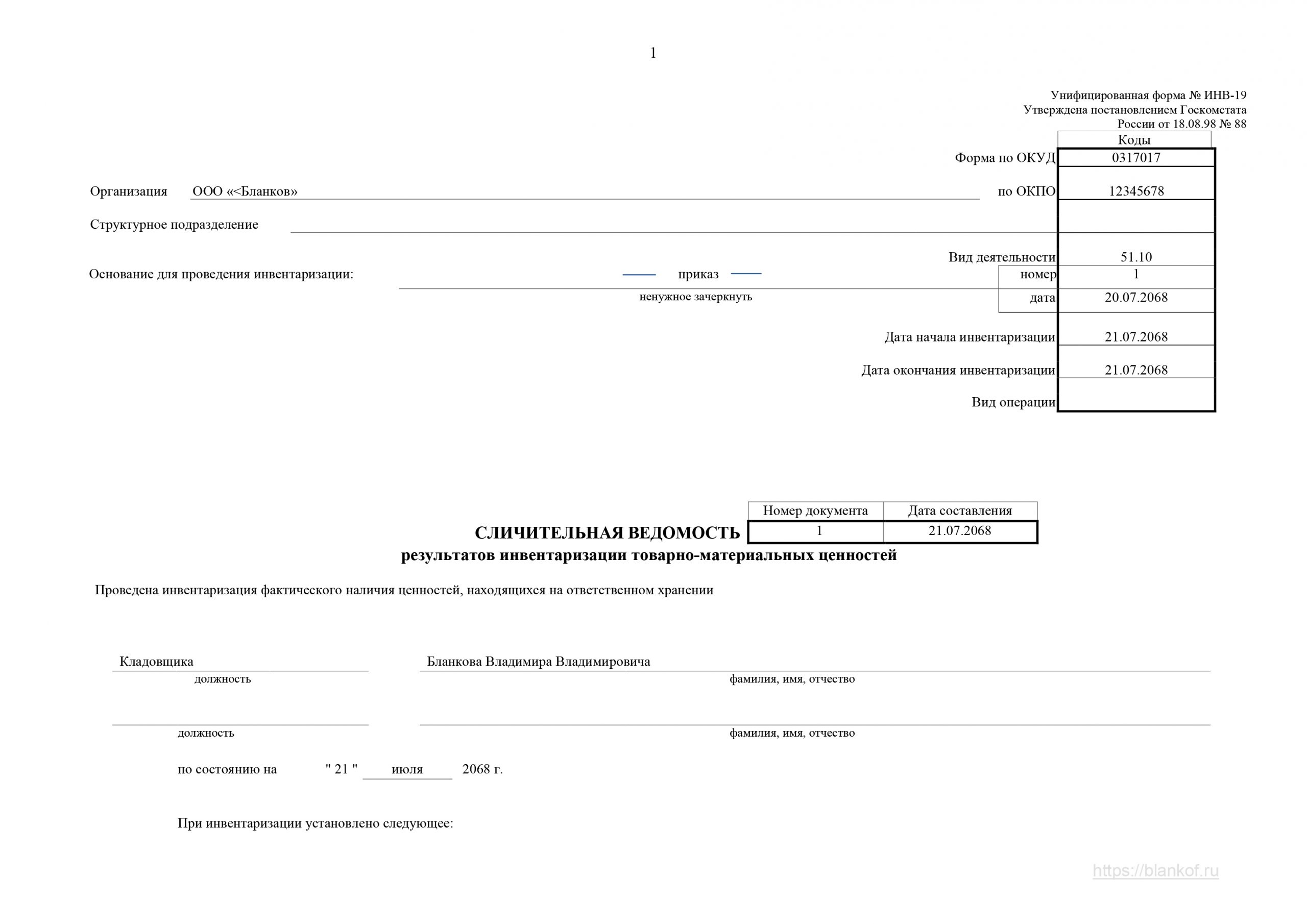

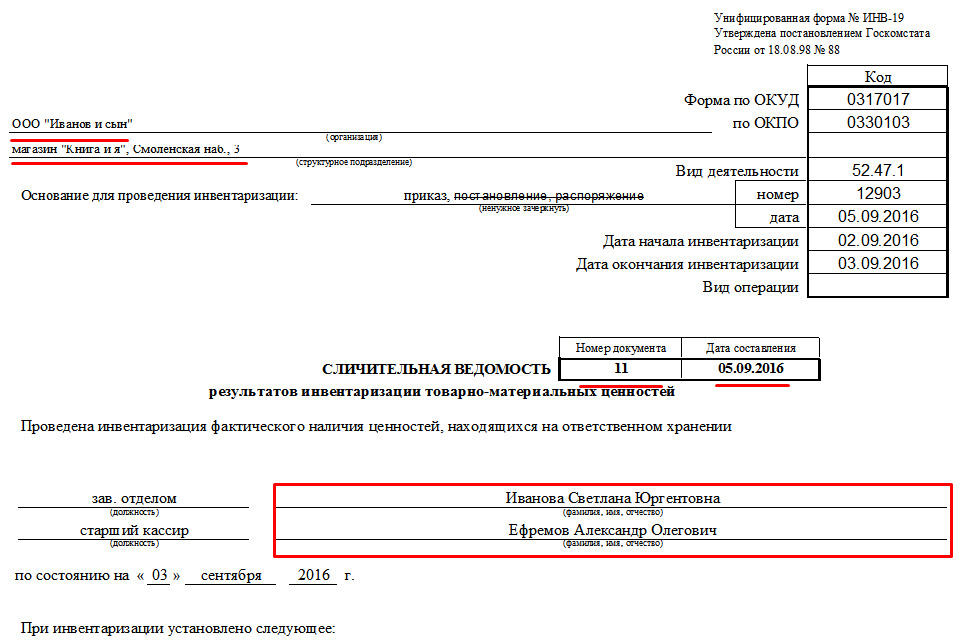

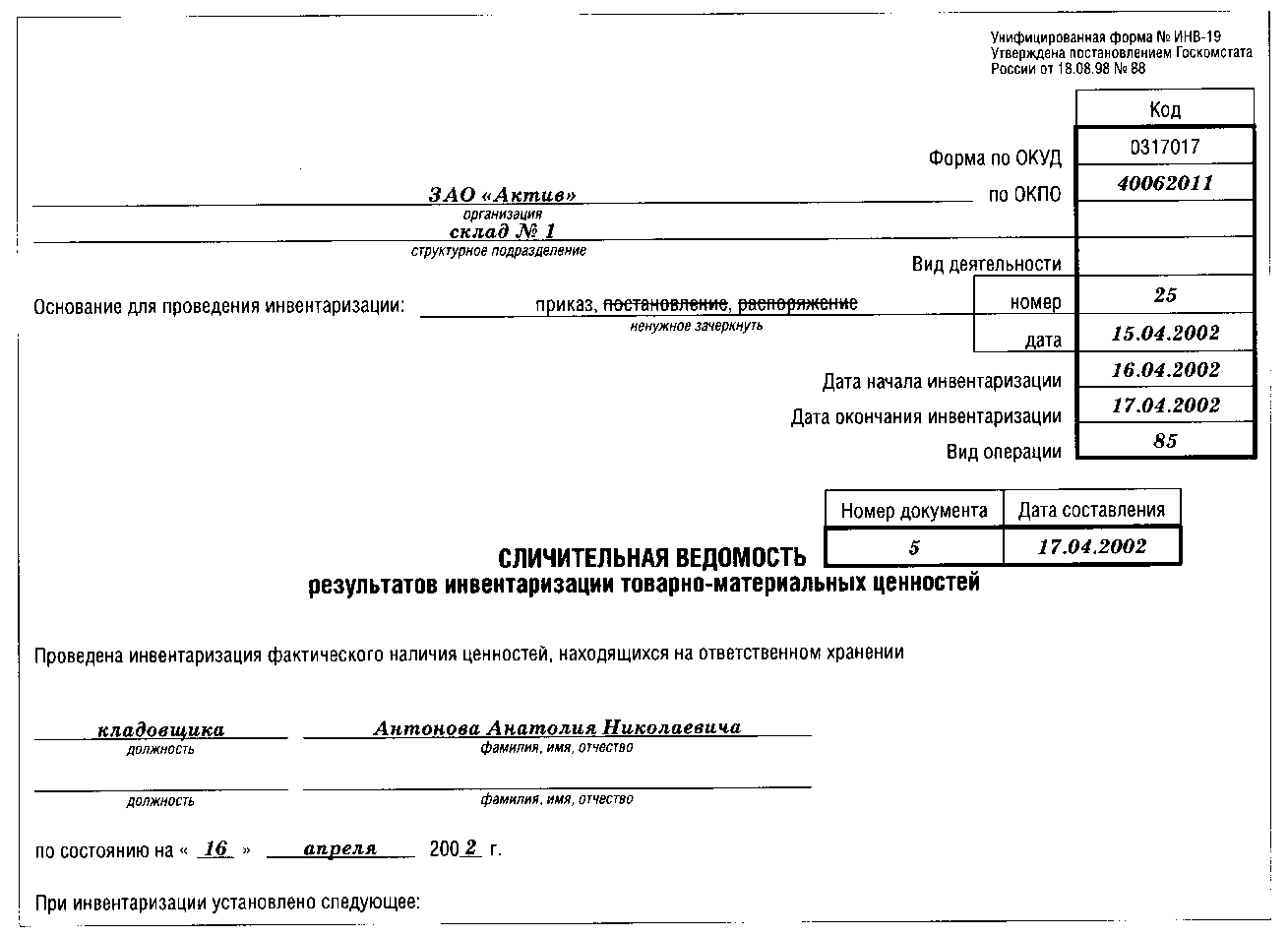

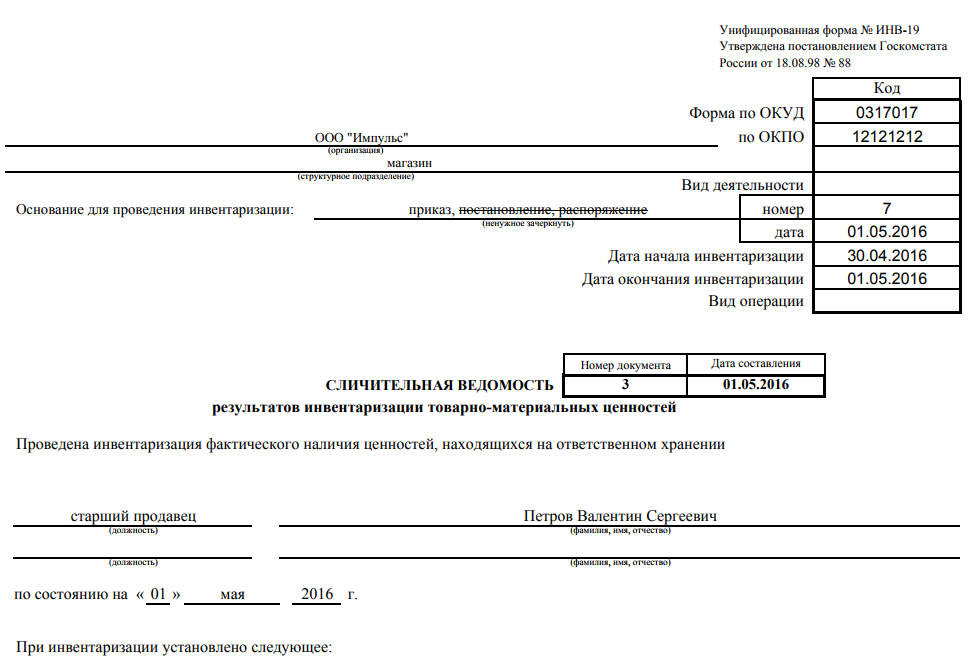

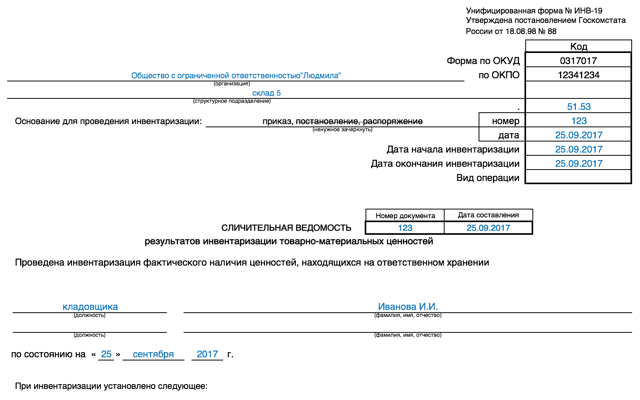

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

- название компании;

- название рассматриваемого подразделения (например, склад №4, если такового нет, ставится прочерк в этой графе ИНВ-19);

- номер приказа о проведении инвентаризационных мероприятий;

- когда была проведена проверка (вписывается в формате xx.yy.zzzz);

- сроки проведения;

- номер самого документа;

- дата внесения информации (все в том же формате);

- информация о должностных лицах (прописываются названия их должностей и ФИО полностью).

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной. После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках. Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

Бланк документа ИНВ-19: особенности заполнения

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо скачать бланк сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

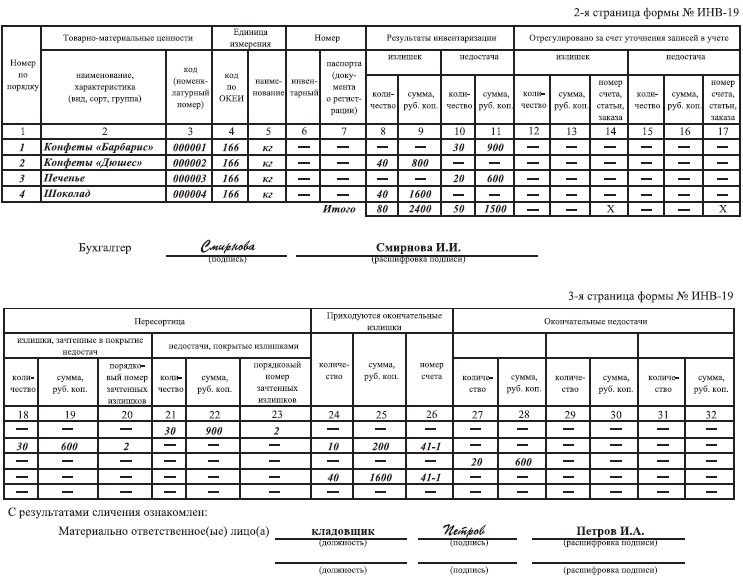

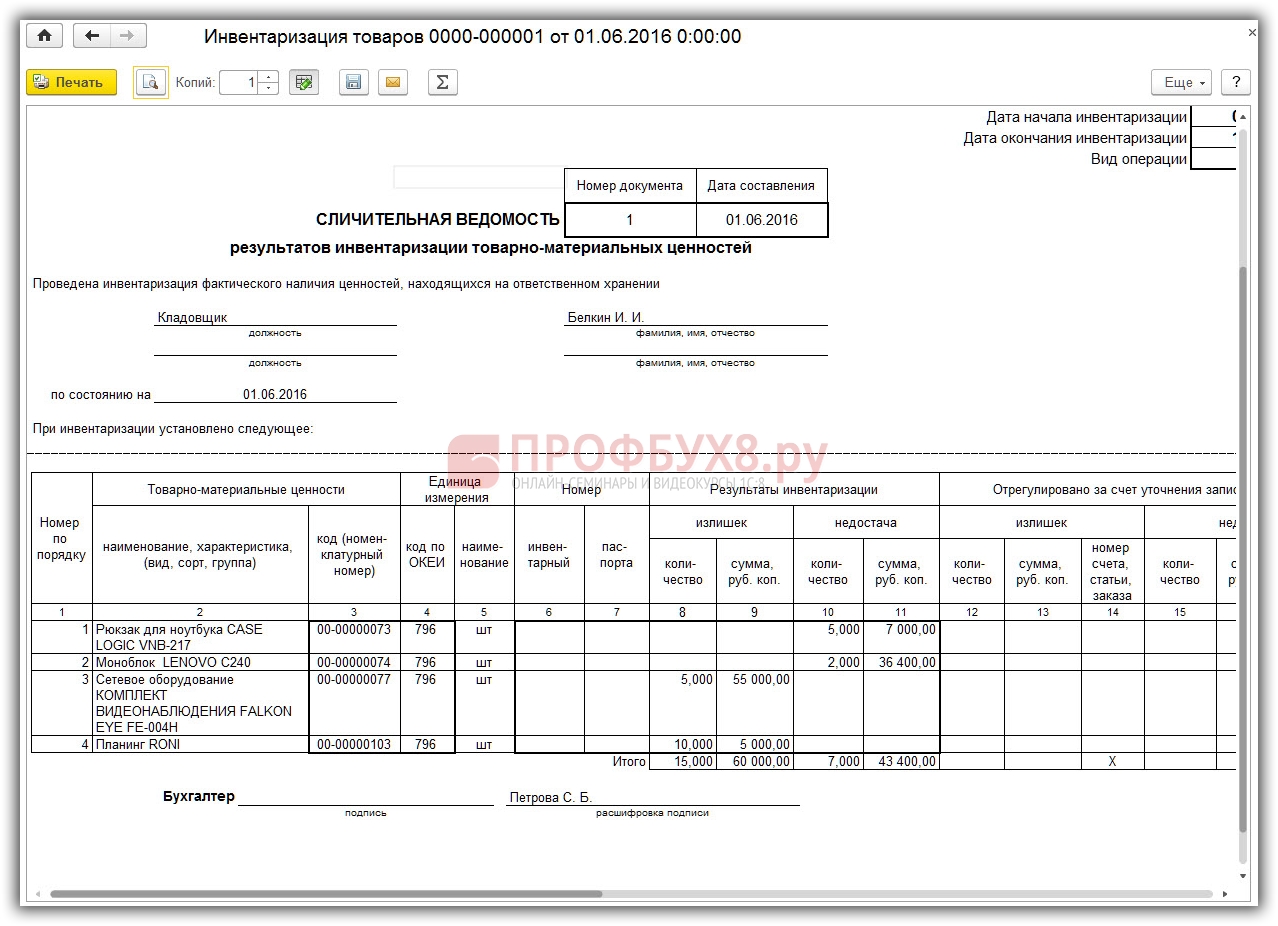

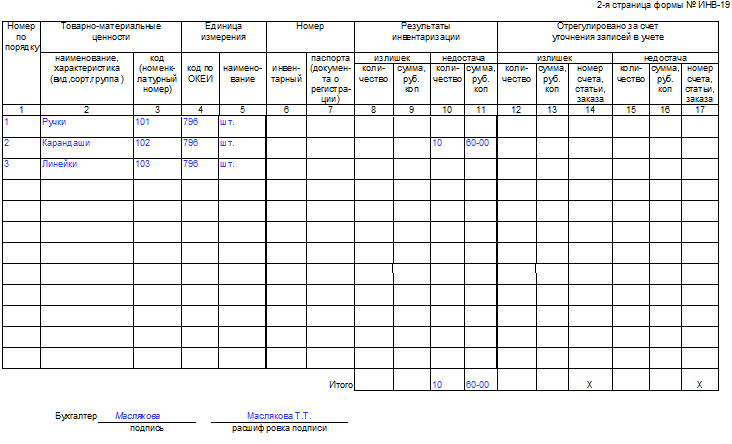

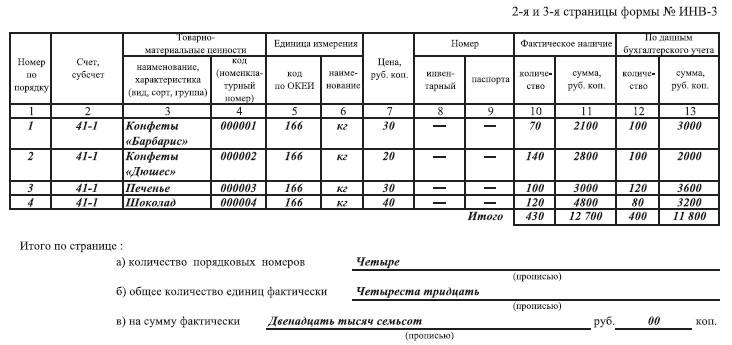

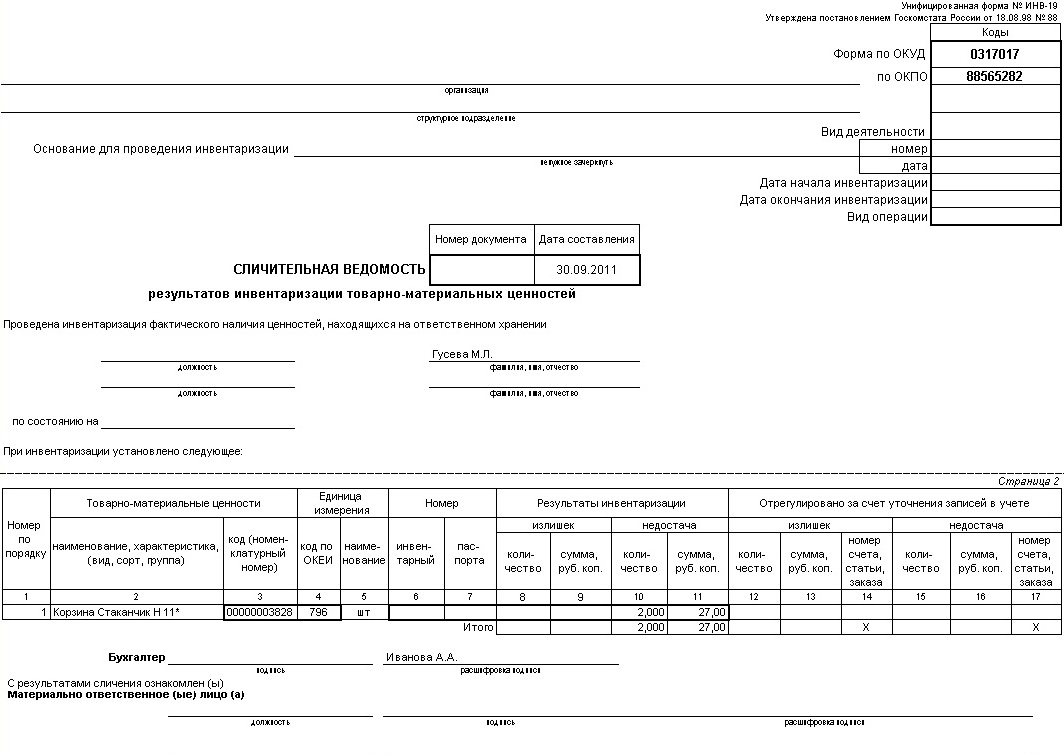

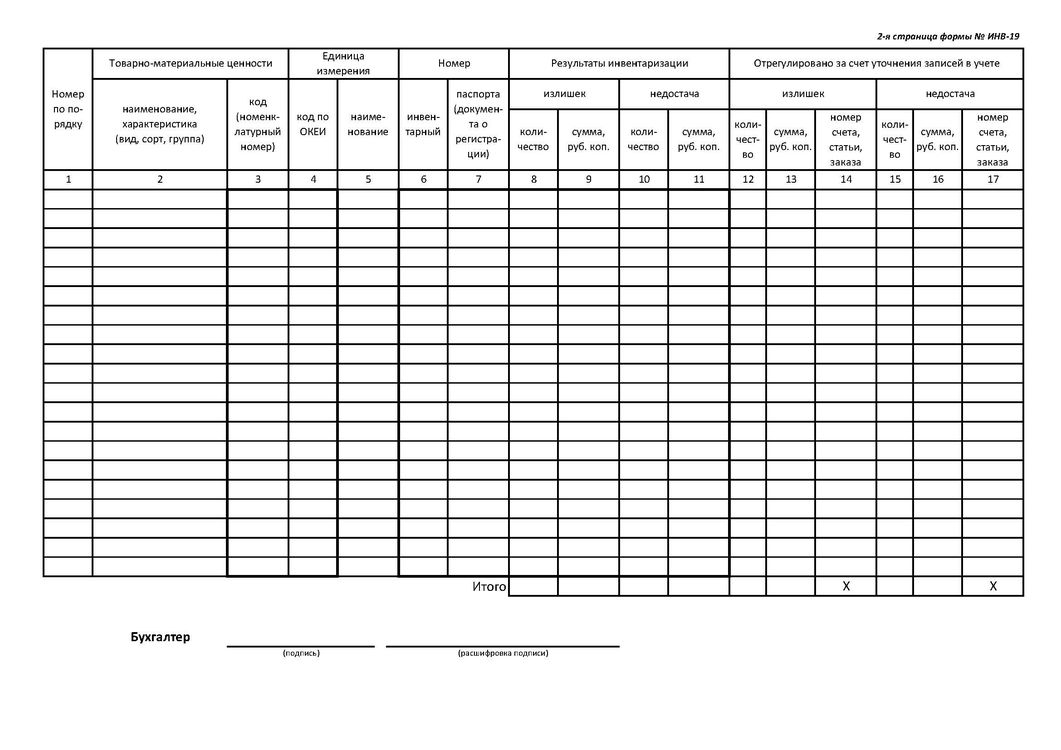

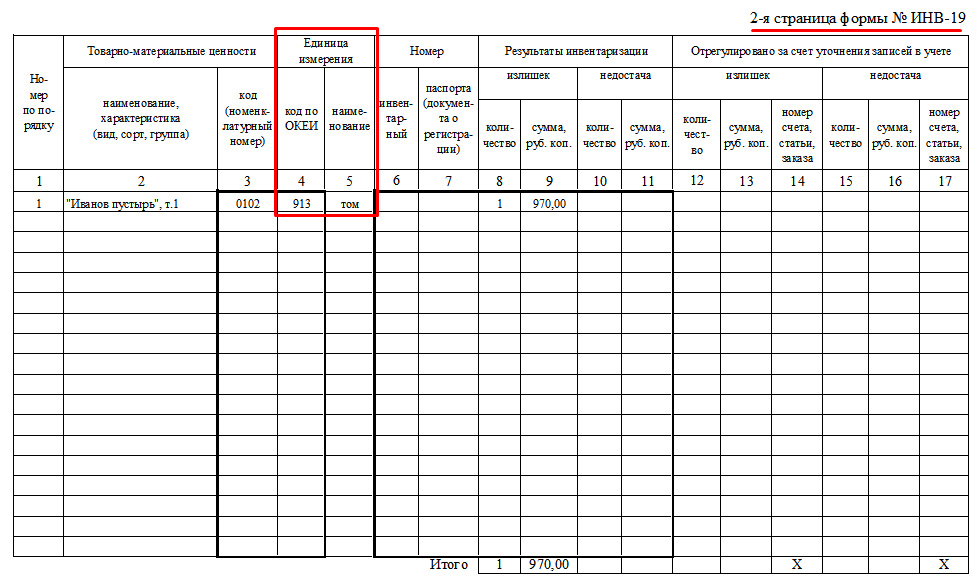

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

- используемая в учете единица измерения (в том числе указывается и код ценностей в соответствии с ОКЕИ);

- инвентарный номер;

- номер паспорта (указывается только для тех ценностей, в составе которых есть драгоценные металлы, в бланке ИНВ-19 ему соответствует графа 7);

- излишки и недостачи (с указанием количества и сумм).

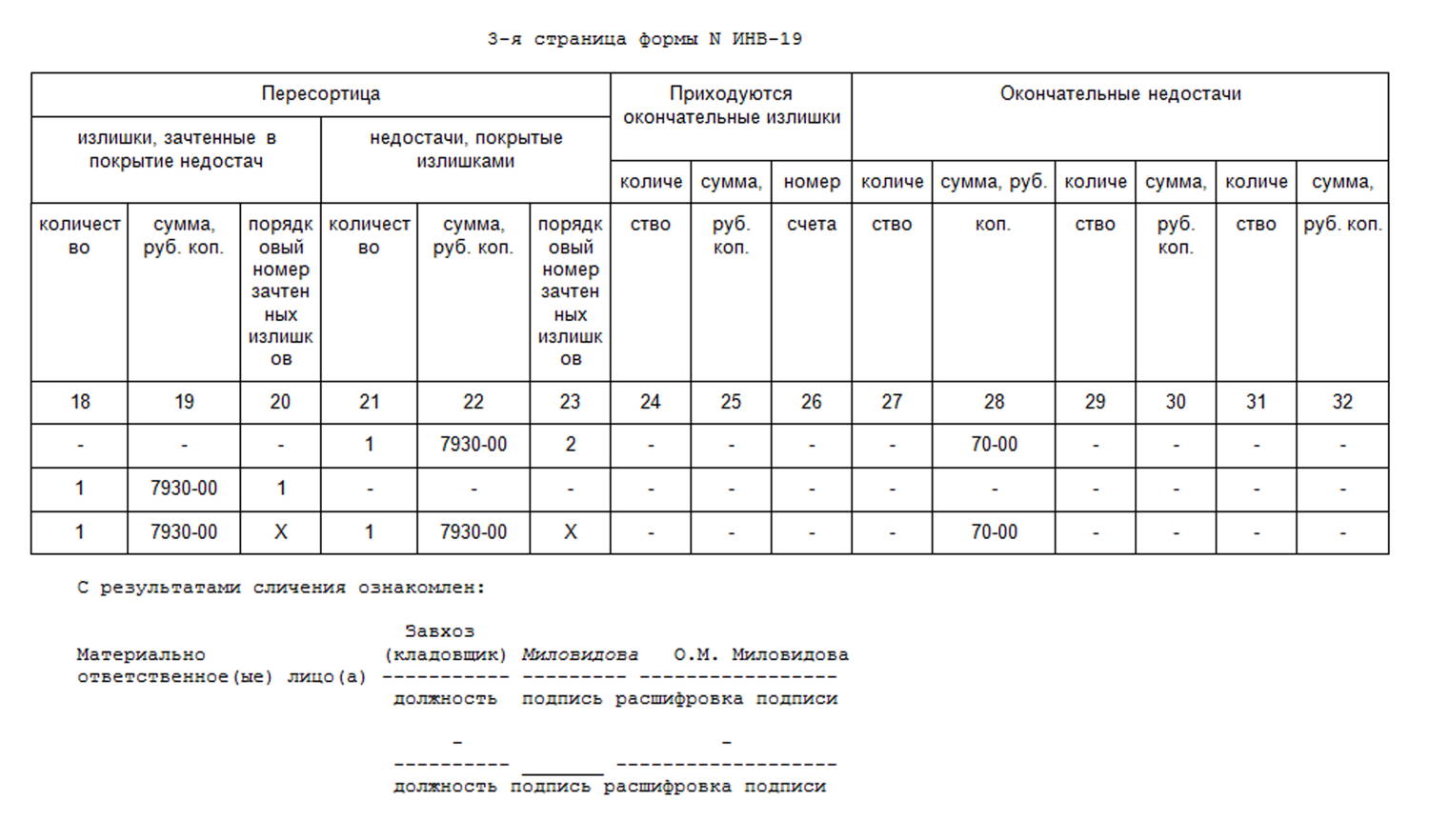

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

Итоговые данные об излишках вносятся в следующие графы:

- 24 показывает количество излишков;

- 25 отображает общую сумму излишков;

- 26 содержит номер счета для оприходования.

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, скачать бланк которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

Какие средства компьютеризации используются при инвентаризации

Очевидно, что бухгалтерию XXI века трудно представить себе без компьютерных систем учёта. Каждая фирма сегодня использует информационную систему, ориентированную на комплекс учётных и управленческих операций, включая и инвентаризацию ТМЦ.

Крупные торговые склады организуют инвентаризацию с применением цифровых устройств для считывания информации с этикетки каждой упаковки. Для этого используют различные товарные сканеры, например, сканер штрих-кода Mindeo MD 2230AT. Разумеется, упаковка не должна быть повреждена.

Использование сканера для инвентаризации на большом складе существенно облегчает процесс инвентаризации

Видео: использование 1С при инвентаризации товаров на складе

Рассмотренный инструмент управления материальными запасами, называемый инвентаризацией ТМЦ, — это важнейший инструмент менеджмента любой фирмы. Эффективность его проявляется, однако, только при чёткой организации процесса и правильном оформлении итогов в соответствии с нормами действующего законодательства.

Как оформляются результаты инвентаризации ТМЦ

Инвентаризация ТМЦ может быть обязательной и инициативной. Случаи обязательной инвентаризации установлены правилами проведения инвентаризаций. Каждая компания должна ее провести как минимум раз в год перед составлением годовой отчетности. Есть и другие случаи, когда инвентаризацию проводить обязательно. Например, в случае выявления хищения ТМЦ или утраты их при пожаре. Инвентаризацию ТМЦ компании проводят и в добровольном порядке (по собственной инициативе).

Инвентаризация ТМЦ начинается с издания приказа, в котором определяются сроки инвентаризации, объекты инвентаризации, утверждается состав комиссии.

В установленные сроки комиссией проводится инвентаризация ТМЦ, что фиксируется в описях имущества. Часто для этого применяют унифицированные формы:

- ИНВ-3 — инвентаризационная опись ТМЦ;

- ИНВ-4 — акт инвентаризации ТМЦ отгруженных;

- ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути.

Если в ходе проведения инвентаризации выявляются излишки, недостачи, порча ТМЦ, то обязательно оформляется сличительная ведомость ИНВ-19.

Бланк формы ИНВ-19

Приведенные выше унифицированные формы утверждены Госкомстатом России в постановлении № 88 от 18.08.98 . Однако следует отметить, что они не являются обязательными для применения. Компания может разработать и ввести в производственные процессы свои собственные формы документов.

Инвентаризация денежных средств

Формы документов для оформления проведения и результатов инвентаризации:

Акт инвентаризации наличных денежный средств (ИНВ-15).

Инвентаризация кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей (ценных бумаг, денежных документов).

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере, признается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, являются излишком кассы и зачисляются в доход организации.

На основании акта инвентаризации в бухучете отражается:

- Дебет 50 Кредит 91 — отражен излишек кассы;

- Дебет 94 Кредит 50 — выявлена недостача денежной наличности.

В зависимости от наличия виновных лиц:

- Дебет 73 Кредит 94 — сумма недостачи отнесена на виновное лицо;

- Дебет 91 Кредит 94 — при отсутствии виновного лица сумма недостачи отнесена на финансовые результаты.

Инвентаризация денежных средств, находящихся в банках (сальдо счетов 51, 52, 55), проводится путем сверки остатков сумм, отраженных на соответствующих счетах бухучета, с выписками банка.

В целях налогообложения величина излишков включается в состав внереализационного дохода (п. 20 ст. 250 НК РФ).

В случае недостачи сумма, взыскиваемая с виновника в возмещение ущерба, включается в состав внереализационного дохода на дату ее признания виновным лицом или дату вступления в законную силу решения суда. Если организация примет решение не взыскивать недостачу с кассира, ее величина не уменьшит налоговой базы (пп. 5 п. 2 ст. 265, п. 16 ст. 270 НК РФ).

Поскольку порядок признания доходов и расходов в бухгалтерском учете и для целей налогообложения результатов инвентаризации во многих случаях отличается, в бухучете необходимо отразить разницы по ПБУ 18/02. Кроме того, результаты проведенной инвентаризации должны быть учтены в годовой бухгалтерской (финансовой) отчетности.

Юлия СусловаВедущий аудитор

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

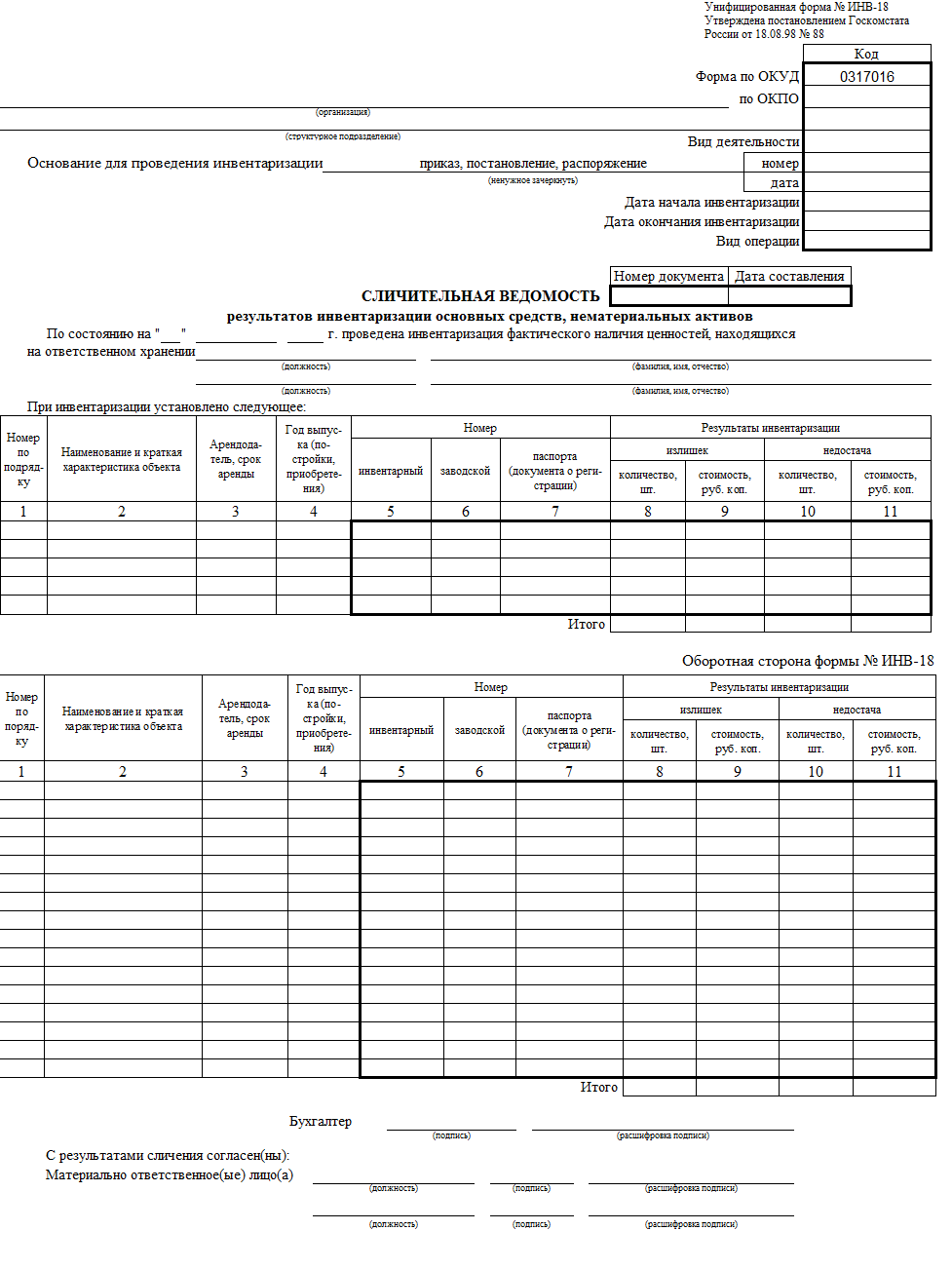

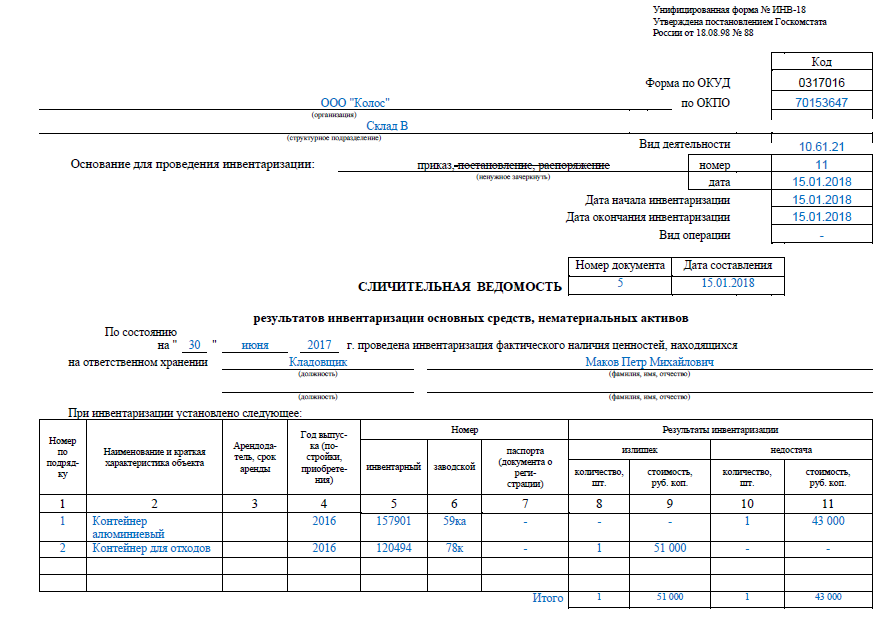

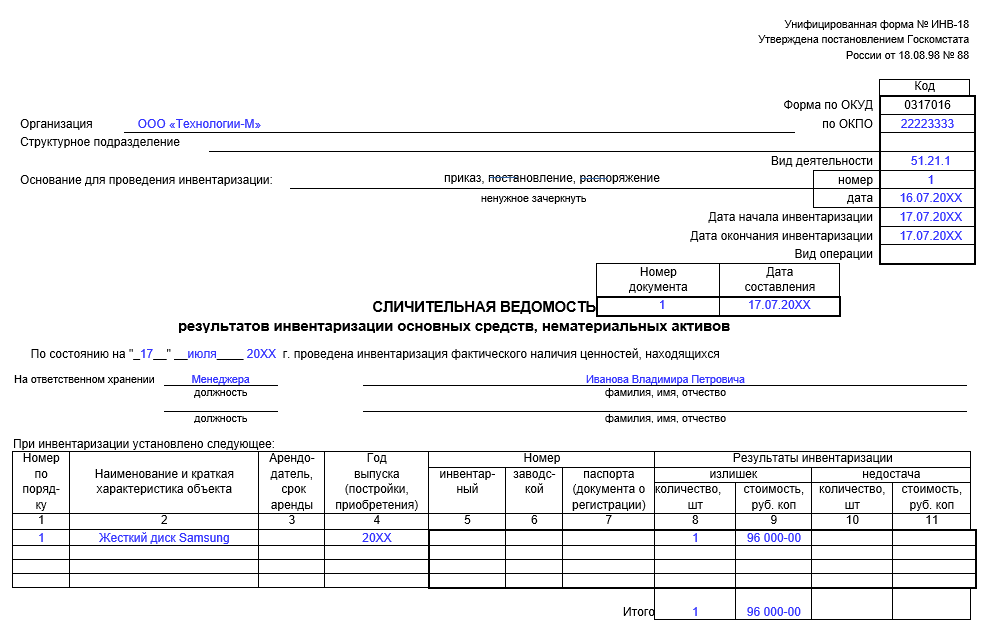

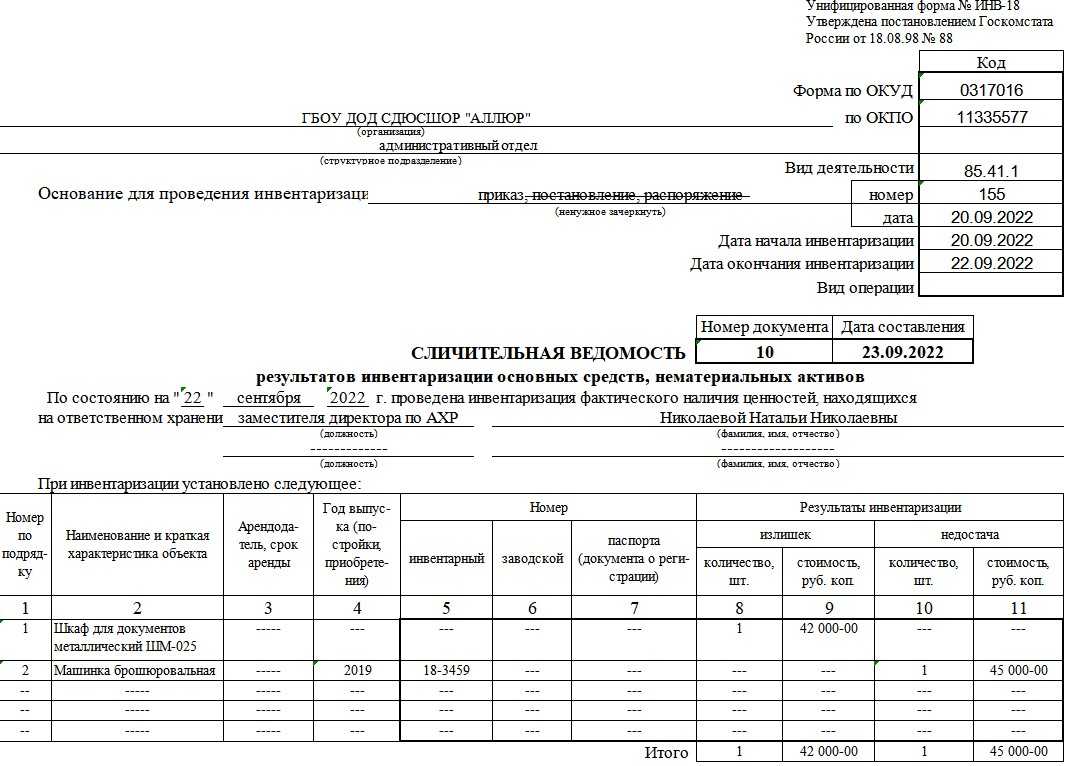

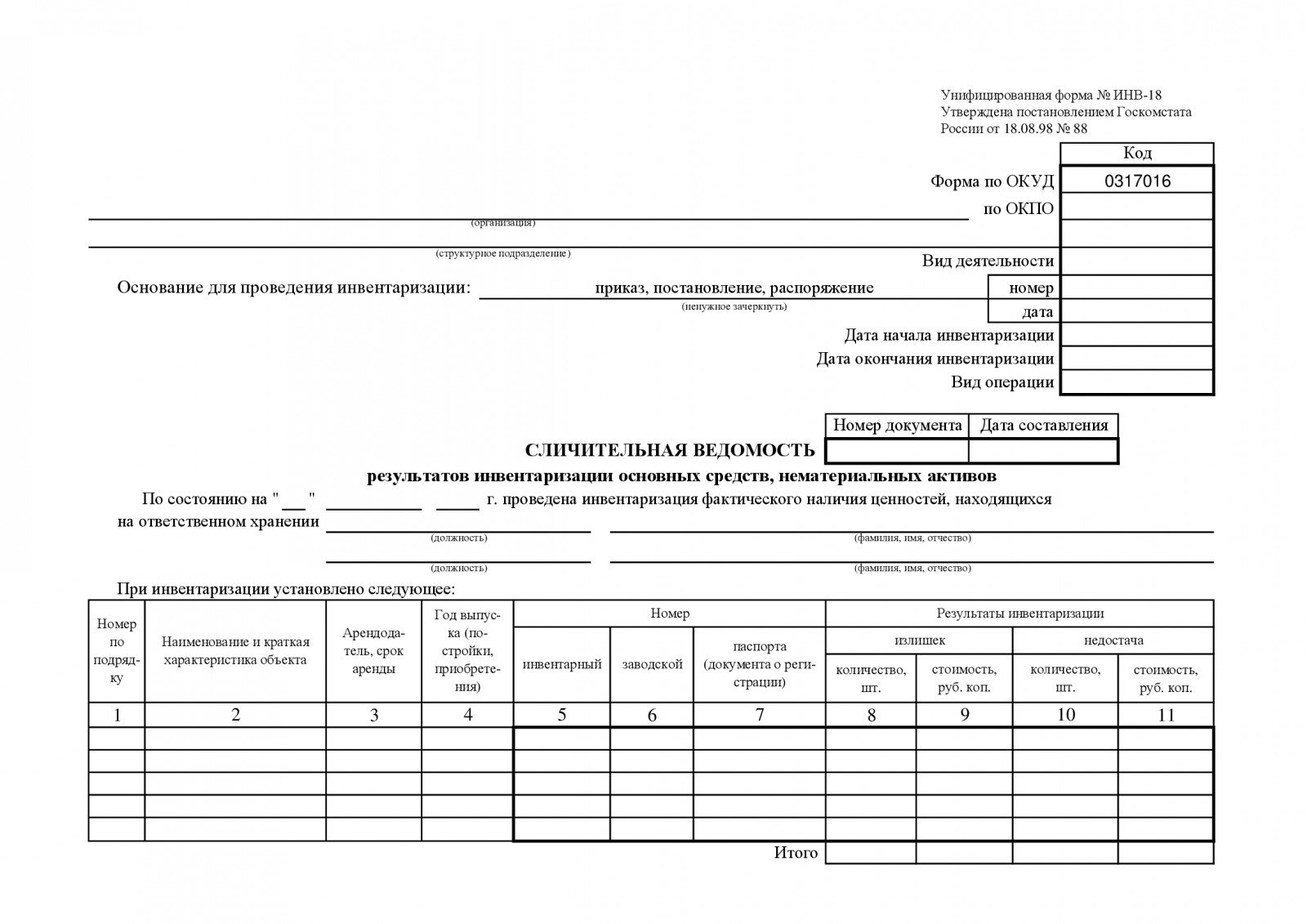

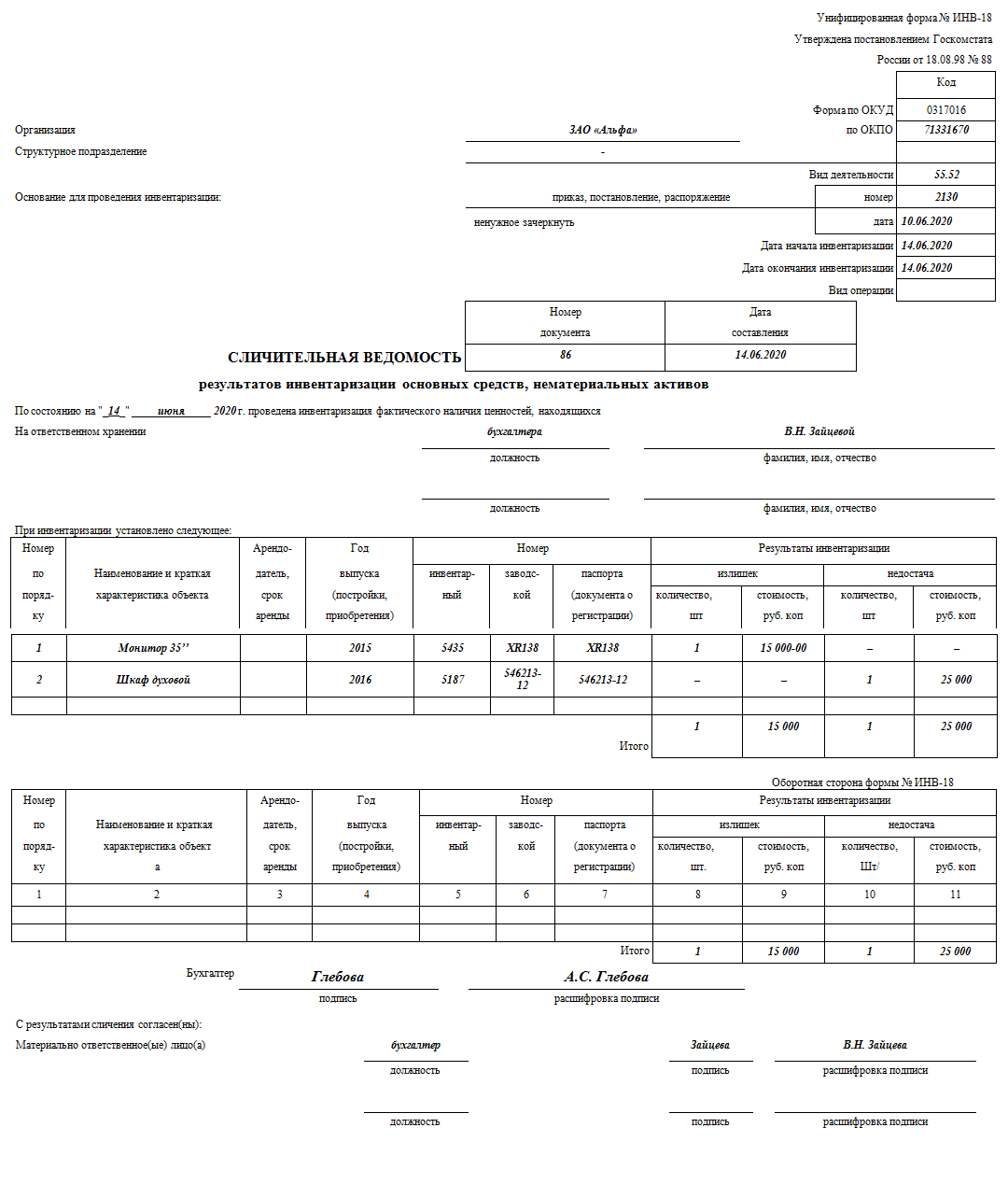

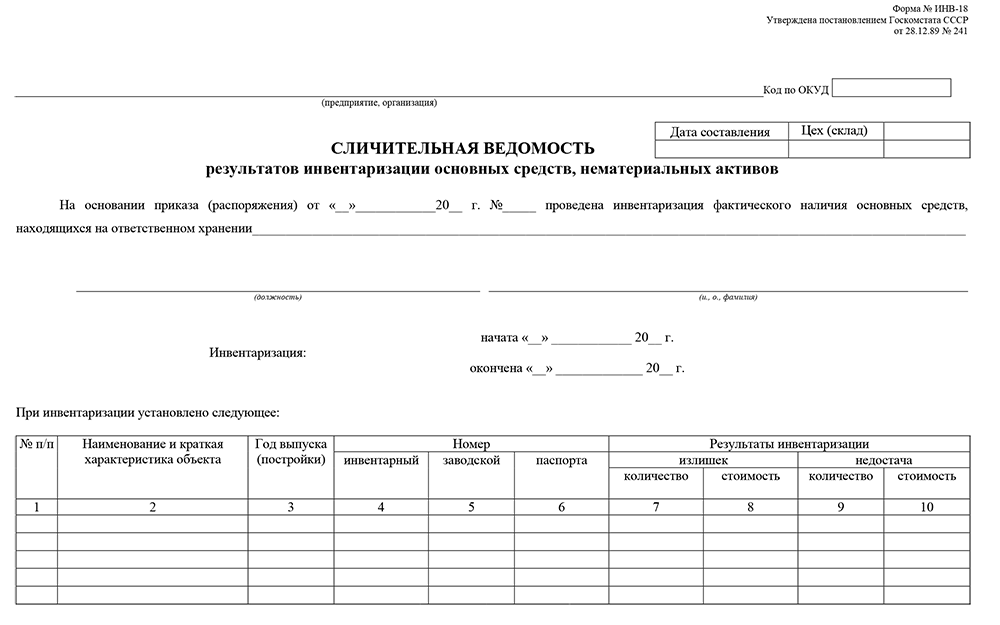

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

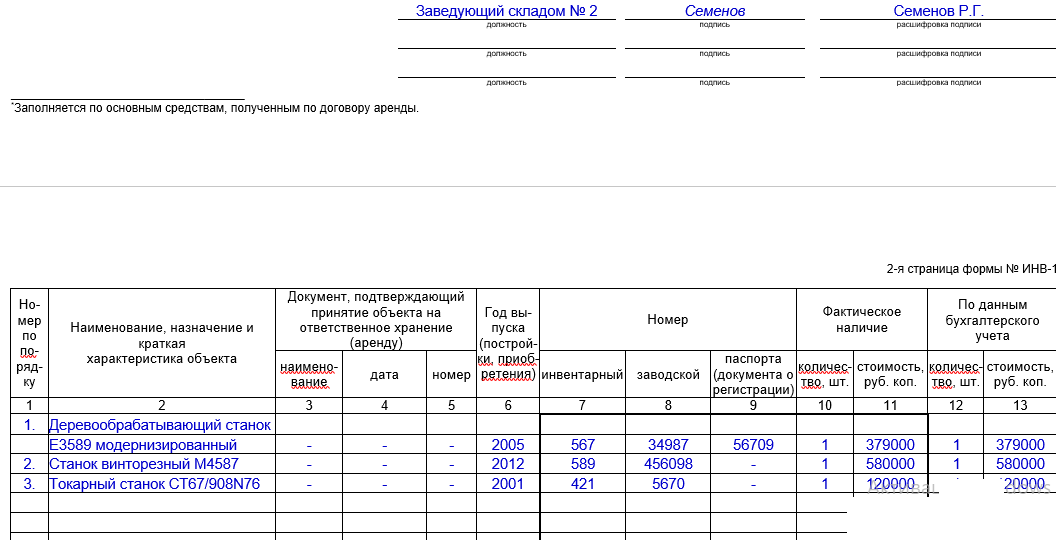

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Форма ИНВ-18

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Когда нужна ведомость ИНВ-19

Ведомость по данной форме заполняется только в случае, если была проведена инвентаризация, и обнаружены нарушения, несовпадения с учетными данными. Именно об этих нарушениях и вносятся данные в бланки ИНВ 19. В частности, обязательно ее оформление при пересортице, когда рассматривается возможность (или невозможность) замены недостающих товарно-материальных ценностей теми, которых наличие в излишке.

Важно: основные нематериальные активы и средства не проходят по форме ИНВ 19, для них разработана ИНВ 18. Инвентаризация проводится с участием как минимум трех человек

После нахождения отклонений в ходе инвентаризации ведомость заполняется сразу в двух экземплярах. Впоследствии один из них остается на складе, где проводится проверка, а второй экземпляр заполненного бланка отправляется на хранение в бухгалтерию

Инвентаризация проводится с участием как минимум трех человек. После нахождения отклонений в ходе инвентаризации ведомость заполняется сразу в двух экземплярах. Впоследствии один из них остается на складе, где проводится проверка, а второй экземпляр заполненного бланка отправляется на хранение в бухгалтерию.

Сравнение результатов инвентаризации с данными учёта

После окончания пересчёта, обмера, взвешивания и оценки всех ТМЦ и оформления инвентаризационных ведомостей начинается следующий этап — сверка наличия ТМЦ фирмы с показателями учёта. Происходит выявление обнаруженных недостач или излишков ТМЦ на основании записей, занесённых в процессе инвентаризации.

На этом этапе комиссия приступает к формированию сличительной ведомости (рекомендуемая форма ИНВ-19). Она всегда изготовляется в двух экземплярах: для МОЛ и для хранения в бухгалтерии. Такой ведомости обязательно присваивается порядковый номер. По имуществу, которое находится на территории фирмы, но не принадлежит предприятию (например, взято на ответственное хранение), составляют также два экземпляра.

В большинстве современных фирм, где используются программные комплексы для ведения учёта, распечатка заготовки для сличительных ведомостей производится автоматически.

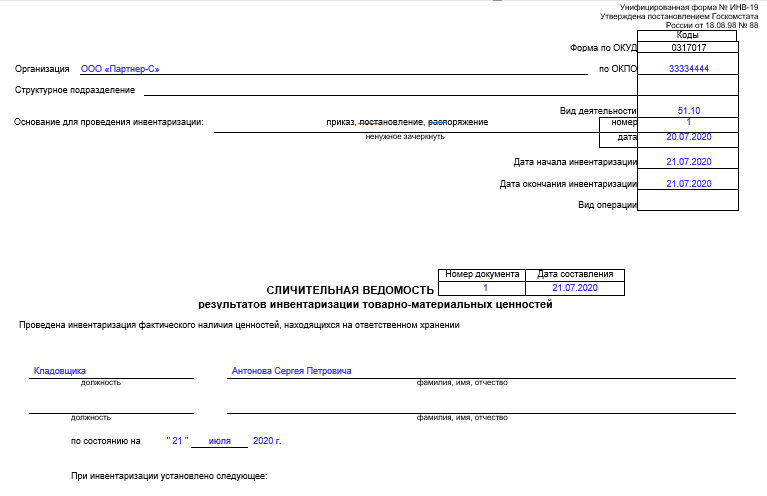

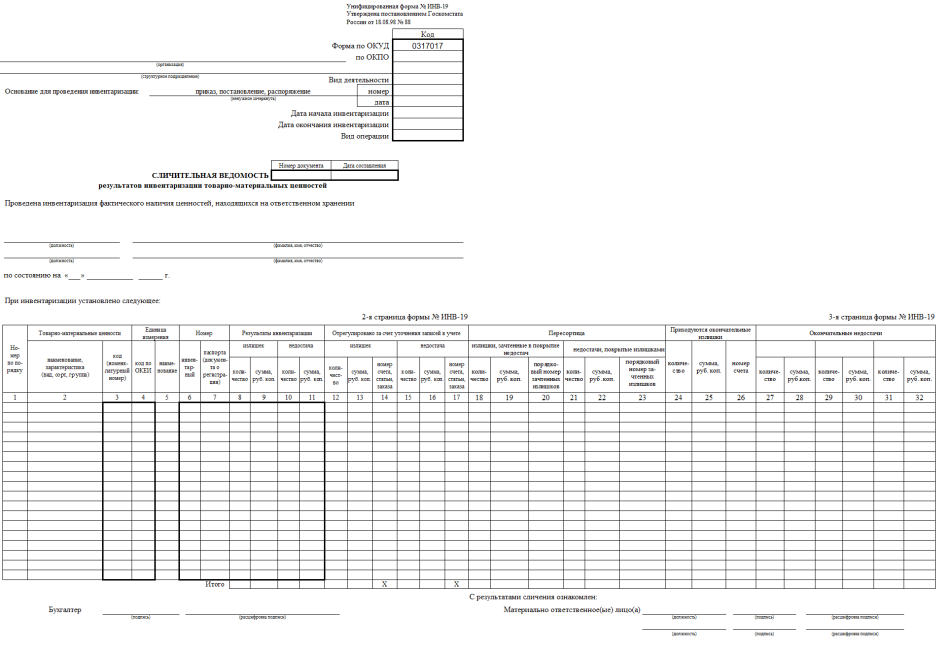

Заполняется документ в таком порядке:

- Первый лист сличительной ведомости состоит практически из той же информации, что и первый лист инвентаризационной описи. Отличия состоят в том, что здесь проставляются индивидуальный номер и дата заполнения уже именно сличительной ведомости.

- Главная информация сличительной ведомости размещается на второй странице. Здесь отражают ТМЦ, по которым выявлено несовпадение с учётными данными, отмечают тип несовпадения. Единицы измерения ТМЦ должны быть указаны в принятых обозначениях (шт, г, ед) и с указанием кода ОКЕИ.

-

Если необходимо провести зачёт излишков (в случае выявления пересортицы), указываются порядковые номера позиций, по которым они есть, и дата оприходования (графы 24–26 ведомости).

-

Пустые строки прочеркиваются.

Сличительная ведомость после заполнения должна визироваться сотрудником бухгалтерии и МОЛ по имуществу, отражённому в этой ведомости.

Акт инвентаризации наличных денежных средств и ценных бумаг

Для инвентаризации денежных средств в кассе фирмы рекомендуется использовать форму ИНВ-15, а для ценных бумаг — форму ИНВ-16.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Закон об инвентаризации

Порядок и сроки переучета регулируются приказом Минфина и Федеральным законодательством о бухгалтерском учете.

Итак, ревизия должна проводиться в следующих случаях:

- Отчеты составлялись более года назад;

- По факту смены материально ответственного лица;

- Перед закрытием или реструктуризации организации;

- При выявлении признаков порчи имущества, хищения и других незаконных действий со стороны сотрудников;

- Перед продажей, сдачей в аренду, сменой собственника;

- При преобразовании;

- После техногенных и стихийных бедствий (пожары, потопы и т. д.).

За соблюдения законодательных требований отвечает директор предприятия и бухгалтер.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

Типы инвентаризации

Тип переучета зависит от поставленных целей. Процедура может быть полной или частичной, плановой или внеплановой, охватывать конкретное подразделение или всю организацию.

В зависимости от назначения

Классифицируется с учетом ситуации:

- Плановая инвентаризация. Проводится по календарному графику на основании предварительно подписанного приказа. К мероприятию готовятся заранее, персонал информируется заранее. График проведения утверждает руководитель в начале отчетного года;

- Внеплановая. Проводится с целью выявления фактов хищений, недостач. Назначается при замещении материально ответственных лиц для исключения непонятных ситуаций после назначения нового сотрудника. Также внеплановая инвентаризация проводится после техногенных и стихийных бедствий;

- Повторная. Приказ о ее проведении выписывается при наличии спорных моментов по результатам первичного переучета. А также если имеются подозрения по отношению к материально ответственным лицам, есть вопросы относительно качества выполняемой работы;

- Контрольная. Проводится непосредственно после плановой с целью проверки достоверности расчетов. На момент ее проведения помещения должны оставаться закрытыми.

Переучет может проводиться в одной либо нескольких вышеперечисленных формах. Такие процедуры могут назначаться как руководителем предприятия, так и начальством подразделения либо проверяющими инстанциями.

В зависимости от объема

- Полная инвентаризация. Ежегодно компания в обязательном порядке проводит ревизию всех своих ценностей. Это обязательная процедура, предшествующая составлению годового отчета по бухгалтерии. Проводится по активам фирмы, материалам, товарам и различным соглашениям с третьими лицами;

- Частичная инвентаризация. Проводится по подразделению, отделу, направлению. Например, пересчет кассы, складских запасов либо по определенному виду продукции. Может назначаться при смене материально ответственных лиц.

В зависимости от размера процедуры

При условии правильного проведения переучета удается получить правильный отчет, содержащий фактические данные. Такие документы позволят руководителям провести анализ текущего положения дел и внести правки по каждому подразделению либо по всему предприятию.

С учетом масштаба охвата выделяют следующие типы инвентаризации:

- Сплошная. Пересчитываются все ценности по всем ответвлениям, отделам. За каждым закрепляется инвентаризационная комиссия и проверяющие лица. Ведущие компании привлекают независимых ревизоров;

- Выборочная. Проверке подлежат отдельные ценности, которые находятся в области ответственности конкретного работника. Чаще всего проводятся в компаниях с большим ассортиментом товара или широким спектром услуг либо в фирме с филиалами.

С учетом условий проведения

Процедуру вправе утверждать и определять дату проведения может не только руководство предприятия. С учетом обязательности, переучет может быть:

- Обязательным (проводят согласно действующему законодательству);

- Инициативным (проводится по инициативе руководителя).

По способу проведения

Инвентаризация может быть:

- Натуральной. Сотрудники на самом деле идут и выполняют поставленные задачи, правильно все подсчитывают, оформляют. О регулярности и корректности проведения такого мероприятия может говорить то, что учетная информация совпадает с реальными результатами. В таком случае все направления компании будут функционировать эффективно;

- Документальной. Работники ищут продукцию и финансовые активы по документальным данным.