Плановая и внеплановая инвентаризация: отличия

Основное отличие в дате. Для спланированного мероприятия число и месяц известны с начала года, ее исполнение – обязательное требование к деятельности компании, независимо от обстоятельств. Постепенно работники подготавливают все к проведению, подсчитывают некоторые группы товаров, перекладывают все и систематизируют, чтобы потом просто считать. С одной стороны, это дополнительный порядок. А с другой – прекрасная возможность создать только видимость наличия сотен экземпляров. Если человек воровал, то ему ничто не помешает замаскировать итоги своей деятельности, чтобы продолжать действовать в том же ключе.

Незапланированный пересчет отличается срочностью и неожиданным началом. Внеплановые инвентаризации проводят, если требуется поймать сотрудника на обмане, найти скрытое хранение излишков продукции, обнаружить пересорт. Ее дату не разглашают заранее, периодичность тоже не установлена – в любой момент, когда руководство решит, что это необходимо.

Она не отражается в учетной политике предприятия, не вписывается в контрольно-ревизионные работы до начала процесса.

В отдельных случаях ее инициируют, если внешние ревизоры или специалисты аудиторской компании выявляют существенные несоответствия в количестве и разновидностях ОС, ГП или финансов. То же делается при определении нарушения законов, незаконное списание средств.

Пошаговая инструкция по составлению приказа

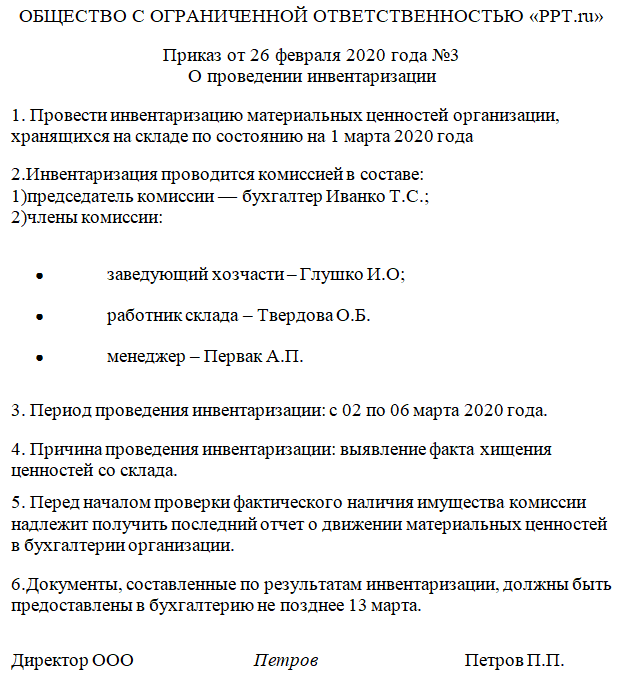

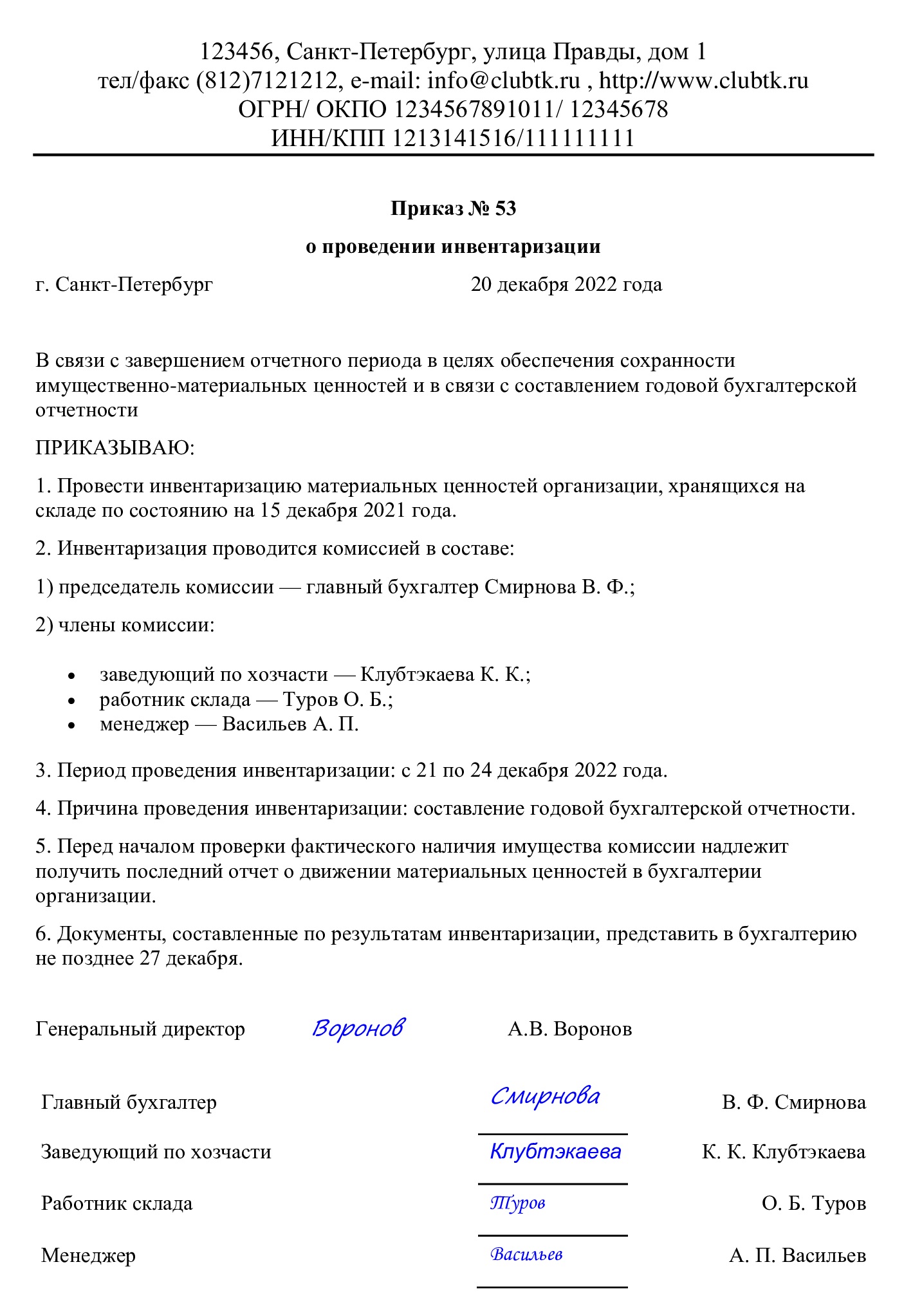

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специальном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Что такое инвентаризация

Инвентаризация – это проверка имущества и обязательств компании для получения сведений по их фактическому наличию на определенную дату и последующей сверки с данными бухгалтерского учета. Ее обязаны проводить все организации независимо от организационной структуры.

Ситуации, периодичность и порядок проведения руководитель определяет самостоятельно, закрепляя в учетной политике. Исключения – случаи, когда инвентаризацию нужно проводить в обязательном порядке.

В основе процедуры лежать пять основных принципов:

- Проводится комиссией.

- Обязательное участие материально ответственного лица.

- Непрерывность.

- Реальный пересчет инвентаризуемых объектов.

- Внезапность для лица с материальной ответственностью.

Простыми словами, инвентаризация – это переучет всех финансовых обязательств и имущества как головного предприятия, так и его подразделений.

Оценка результатов инвентаризации

В соответствии с Методическими указаниями суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете, излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты (п.28 Положения 34н).

ФСБУ 28 предусматривает иной порядок оценки результатов инвентаризации:

а) активы, оказавшиеся в излишке, — оцениваются по их справедливой стоимости, либо по их балансовой стоимости, либо по балансовой стоимости аналогичных активов (стандарт не поясняет, как сделать выбор способа оценки, но логично предположить, что если выявлены излишки материальных ценностей, которые уже числятся в учете, но в меньшем количестве — излишки оцениваются по балансовой стоимости идентичных/аналогичных объектов; если таких ценностей в учете нет — придется оценить их справедливую стоимость в соответствии с IFRS 13 «Оценка справедливой стоимости» );

б) недостача активов — по балансовой стоимости активов (по сути, ничего не изменилось);

в) расхождения в суммах дебиторской задолженности и обязательств, за исключением указанных в подпункте «г» настоящего пункта, — в суммах, вытекающих из документов, подтверждающих эти задолженность, обязательства и признаваемых правильными экономическим субъектом;

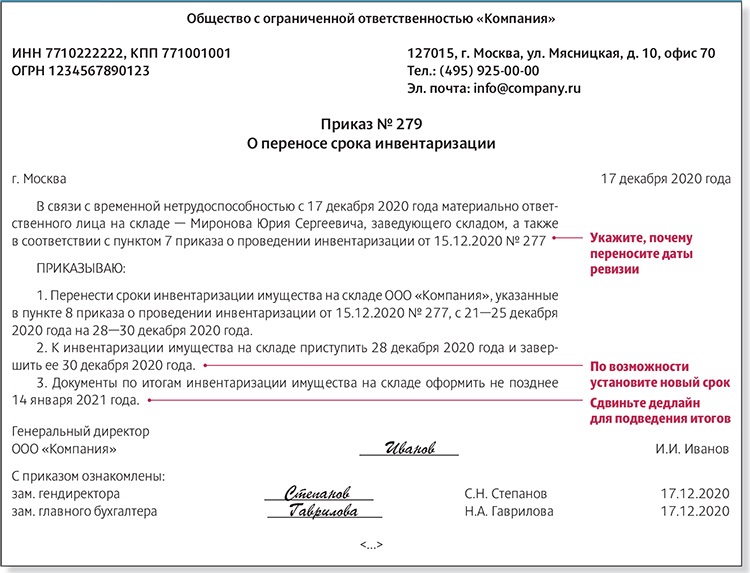

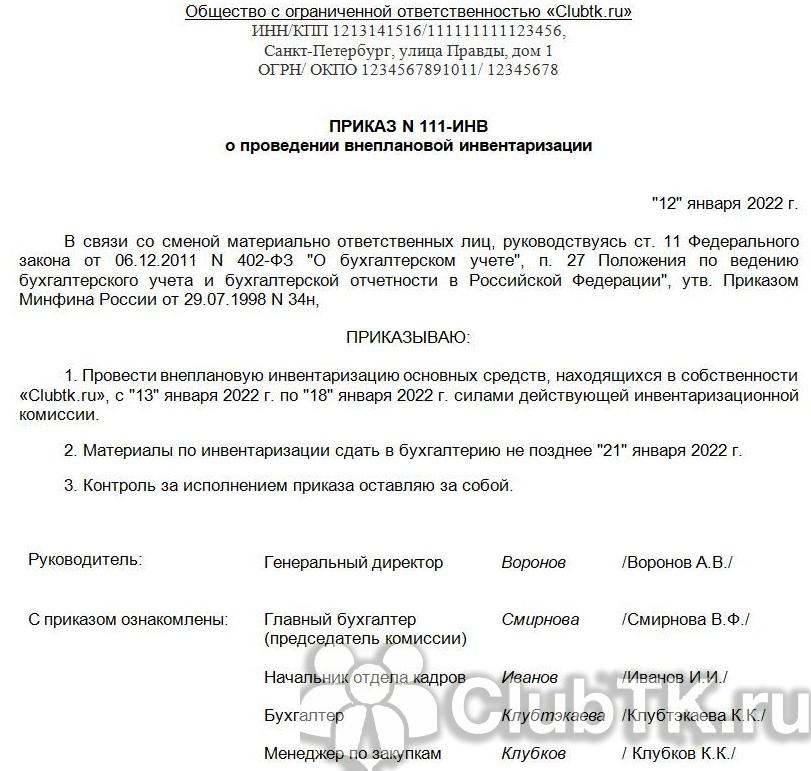

Пример приказа на проведение внеплановой инвентаризации

Зачем и когда нужна внеплановая инвентаризация?

Внеплановая инвентаризация проводится в тех случаях, когда возникают необходимость более частого контроля за наличием имущества. Она может быть полной или частичной, в зависимости от того, каких направлений касается инвентаризация. Организация может принять решение о проведении внеплановой инвентаризации самостоятельно или по требованию контролирующих органов.

Что нужно указать в приказе о проведении внеплановой инвентаризации?

В приказе нужно указать цель и сроки проведения инвентаризации, перечень имущества, на которое она распространяется, категории лиц, подлежащих участию в инвентаризации, порядок и форму проведения инвентаризации. Также в приказе могут быть указаны правила подготовки готовые (образец) документов и процедура заключения акта инвентаризации. Приказ должен быть ознакомлен всеми сотрудниками, подлежащими участию в инвентаризации.

Пример приказа на проведение внеплановой инвентаризации:

| Номер приказа: | 01-04 |

| Дата приказа: | 01.09.2021 |

| Цель проведения: | Контроль за наличием техники и оборудования на складе |

| Сроки проведения: | 01.09.2021 — 10.09.2021 |

| Перечень имущества: | Техника и оборудование на складе компании |

| Категории лиц, подлежащих участию: | Ответственные лица по складу и технике |

| Порядок проведения: | Инвентаризация проводится по форме, утвержденной в приказе №01-01 «Порядок проведения инвентаризации» |

| Подготовка документов: | Ответственное лицо должно подготовить все необходимые документы в соответствии с правилами, утвержденными в приказе №01-02 «Правила инвентаризации» |

| Заключение акта: | Акт инвентаризации должен быть заключен и подписан в течение 3 дней с момента завершения инвентаризации |

Основные этапы проведения внеплановой инвентаризации

Внеплановая инвентаризация – это проверка наличия имущества, которая проводится вне установленного графика плановых инвентаризаций. Зачем она проводится? В случаях, когда возникает необходимость проверки наличия имущества вследствие выявления ошибок или нарушений в учёте, при обнаружении недостающего имущества или его излишков, взаимных претензий между подразделениями, при переводе работников или ликвидации предприятия. Также это может быть проведение проверки вследствие требования госорганов или учредительных документов.

Проведение внеплановой инвентаризации описывается в приказе руководителя предприятия. Этапы проведения внеплановой инвентаризации аналогичны этапам полной плановой инвентаризации. Она может быть полной, т.е. проверкой всех объектов и их количества, или частичной, проверкой только каких-то направлений учёта.

Для проведения внеплановой инвентаризации необходимо ознакомиться с правилами, которые определяют правильность проведения этой операции. Сроки проведения и количество человек, задействованных в проверке, нормы на особенности учёта и оценки состояния имущества – все это определяется в соответствии с правилами.

- Когда проводится внеплановая инвентаризация? Всякое изменение состава имущества, обнаружение его несоответствия учёту, наличие взаимных претензий между подразделениями, обнаружение недостачи материалов и инструментов – все это является поводом для проведения внеплановой инвентаризации.

- Что нужно знать для проведения внеплановой инвентаризации? Перед проведением оценки необходимо ознакомиться со всеми данными об имуществе, его хранении, учёте и отчётности. Готовые учётные документы должны быть готовы к проверке и находиться в легкомук доступу.

- Готовые или нет документы – это один из основных критериев, позволяющий сделать выводы о правильности учёта и осуществления операций по выписке актов списания и передачи материальных ценностей.

Итак, внеплановая инвентаризация – это процесс проверки наличия имущества, проводимый вне графика плановых инвентаризаций, в случаях, когда имеются ошибки или нарушения в учёте, недостачи или излишков имущества, взаимных претензий или в связи с требованиями госорганов или учредительных документов. Её проводят в соответствии с правилами, которые определяют этапы оценки и количество человек, задействованных в проверке.

Что это такое

Так называют инструмент, который является основным способом контролировать все, что есть в организации. Под учетом находятся финансы, нематериальные активы, товары и многое другое.

Плановая инвентаризация проводится регулярно, минимум раз в 3 года, но предприятие может установить меньший срок, для нее не нужен повод. У незапланированной все начинается с причины.

Существует разделение на натуральную и документальную. В первом варианте пересчет происходит в реальности – проверяющие ищут предмет в цехе или офисе, а потом сверяют с тем, что указано в ведомостях. Если это необходимо, то измеряют и взвешивают, проверяют инвентарный номер. Во второй разновидности просто занимаются поиском всех документов по каждому проверяемому объекту.

Составление акта инвентаризации

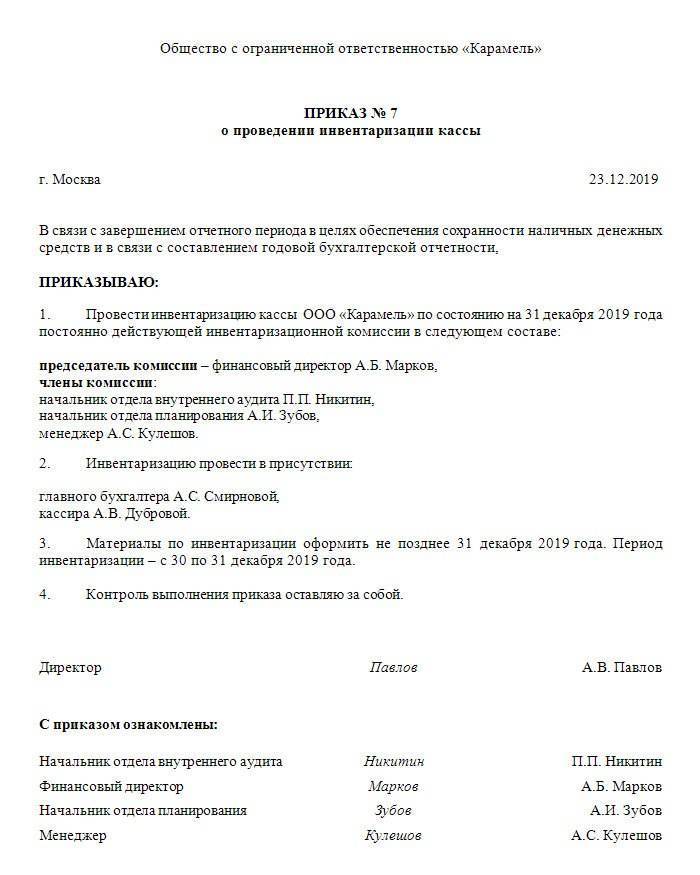

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

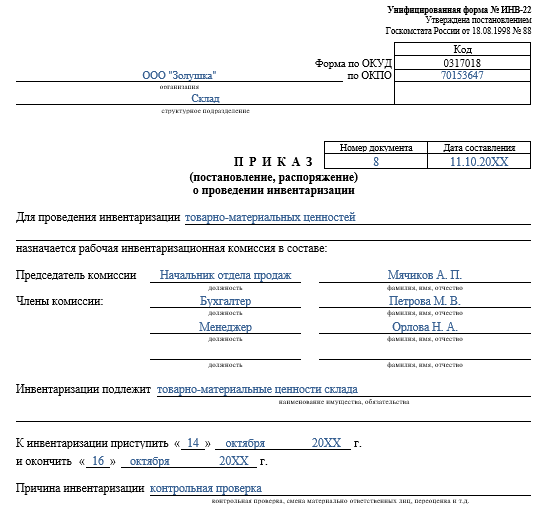

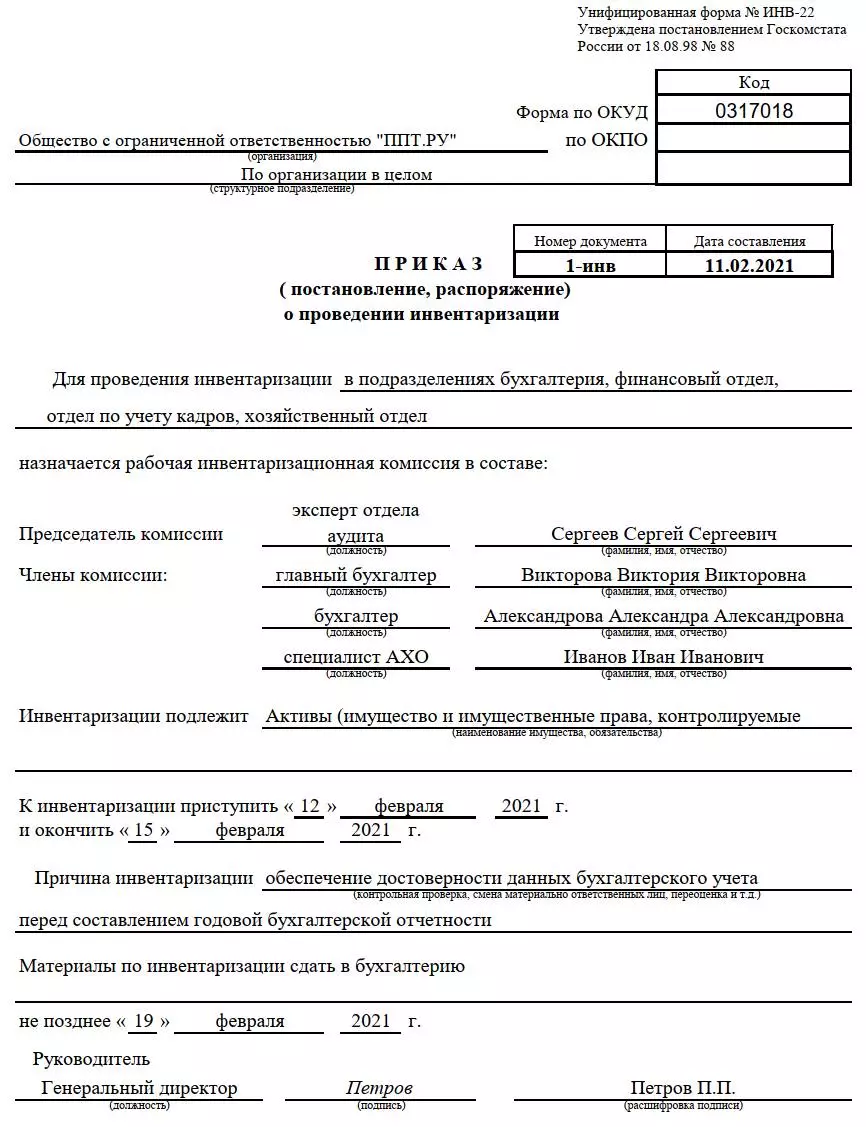

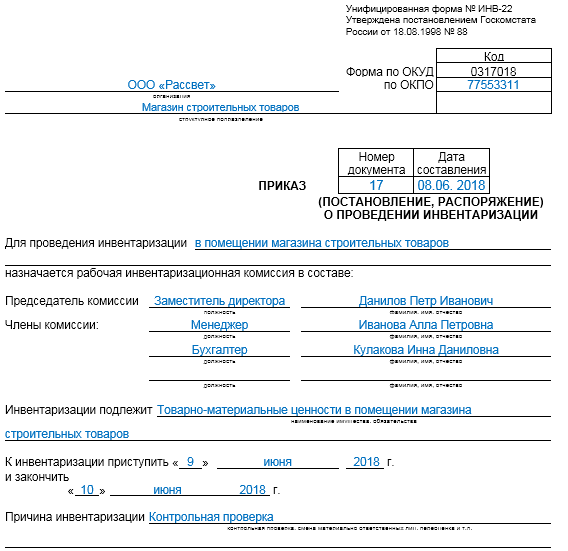

Ответственные лица за проведение инвентаризации.

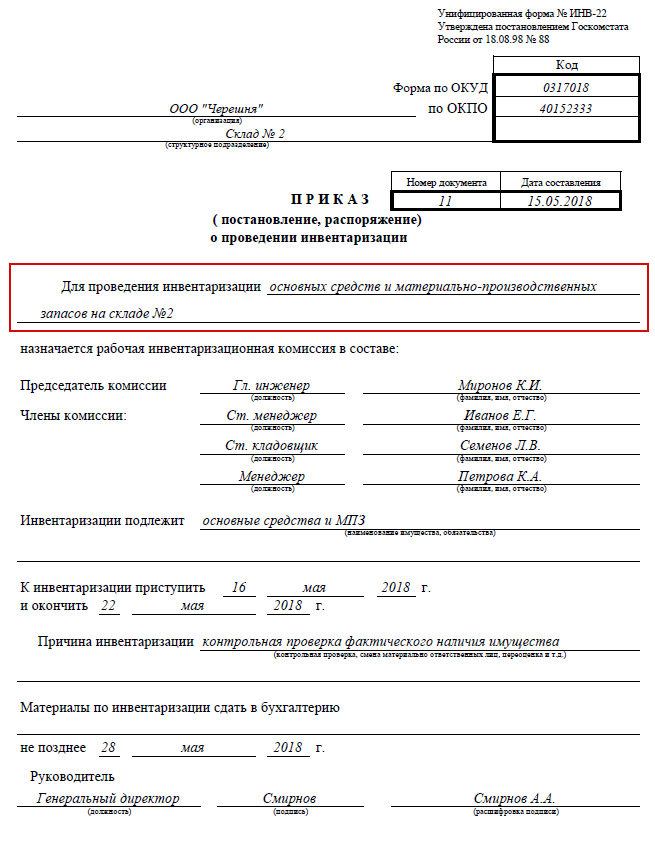

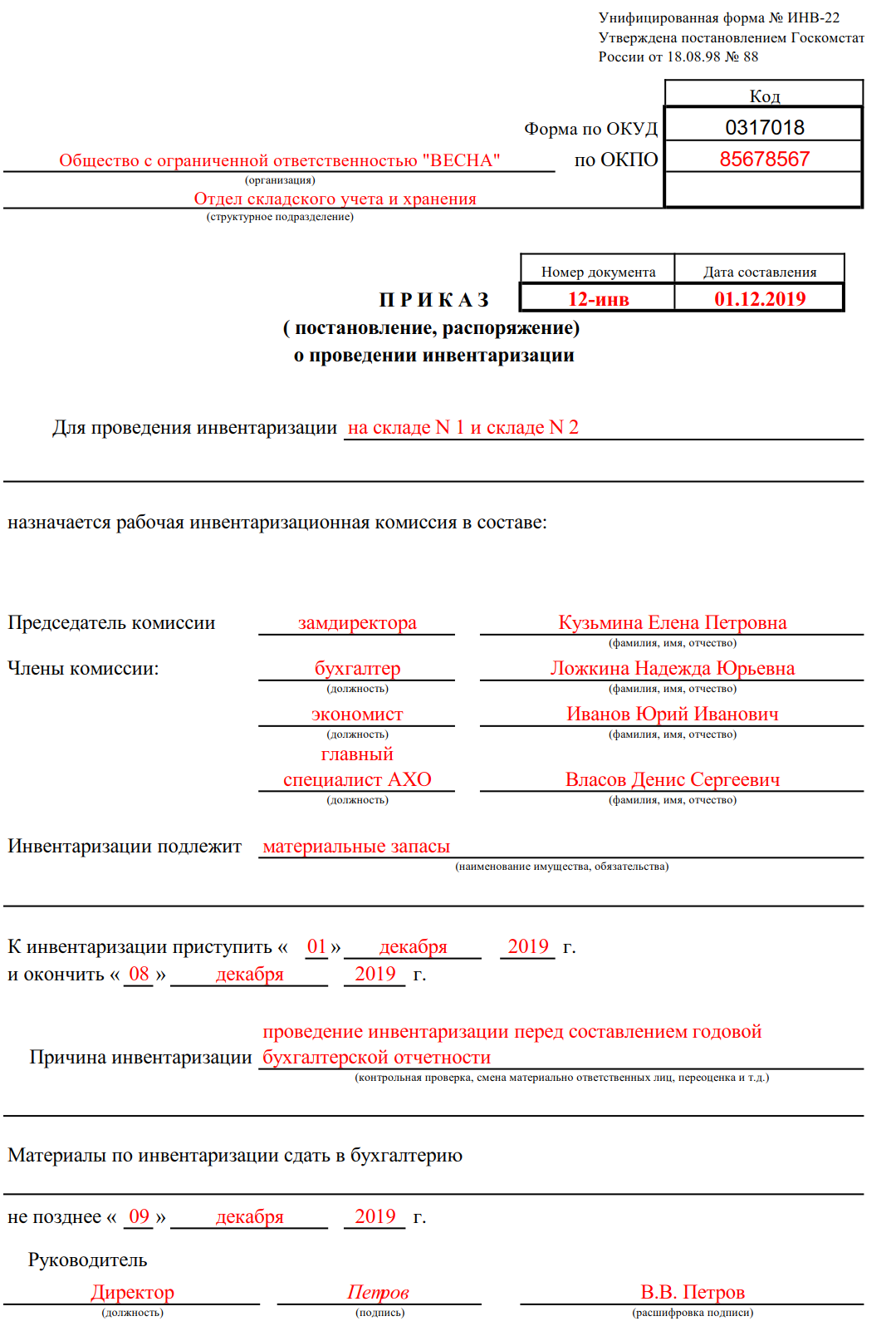

Форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии может быть главный бухгалтер (его зам), руководители структурных подразделений.

Указываются должности членов инвентаризационной комиссии, фамилия и инициалы.

Инвентаризация при составлении годовой отчетности: документальное оформление

Подготовка, проведение и оформление годовой инвентаризации регламентировано следующими нормативными документами:

· Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13.06.1995 № 49).

· Законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Сроки ее проведения: в IV квартале текущего года — с 1 октября по 31 декабря, обязательств организации — по состоянию на 31 декабря года, за который готовится отчетность.

Помимо приказа по форме ИНВ-22 в ходе проведения инвентаризации оформляются следующие документы:

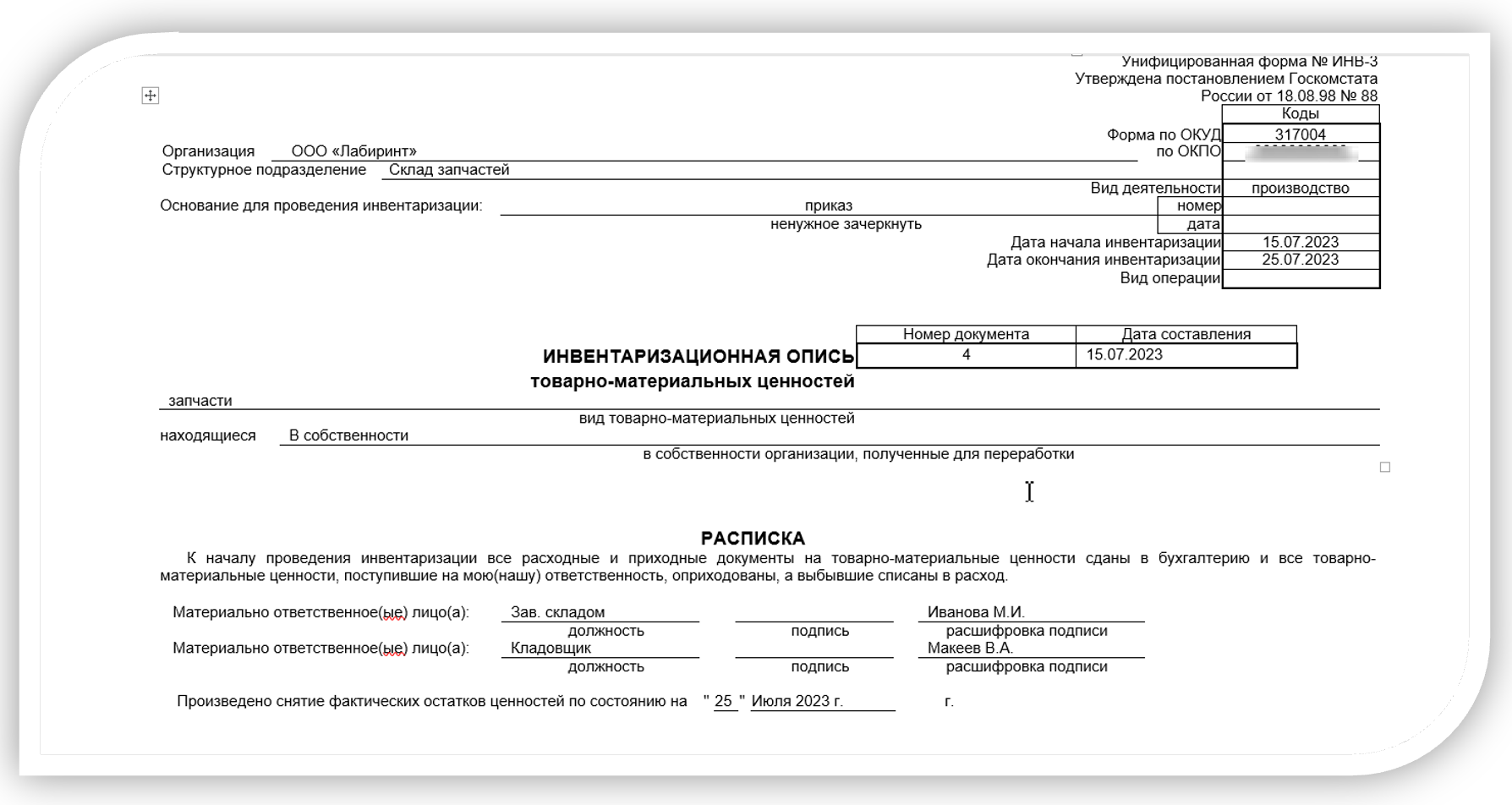

· инвентаризационная опись ОС форма N ИНВ-1);

· сличительная ведомость инвентаризации ОС форма N ИНВ-18).

Начиная с 2013 года унифицированные формы применять необязательно. Для учета результатов инвентаризации организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов.

Для оформления инвентаризационных документов предусмотрен ряд правил:

· готовый акт проверки не должен содержать незаполненных граф. Если требуемая информация отсутствует – в поле для заполнения ставится прочерк;

· многостраничные описи и акты должны быть последовательно скреплены, а все страницы документа – пронумерованы;

· при заполнении актов используются общепринятые в бухгалтерском учете номенклатурные обозначения и единицы измерения;

· все исправления, допущенные при заполнении документа, должны быть оговорены в сносках, и заверены всеми членами комиссии по инвентаризации, а также подписью материально-ответственных лиц;

· документы по инвентаризационному учету визируются всеми участвующими в ревизии лицами.

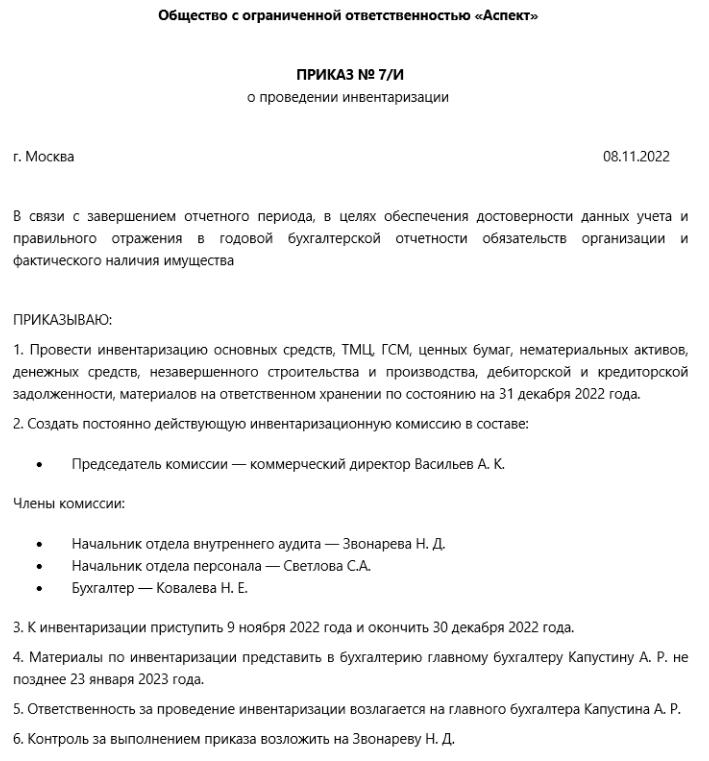

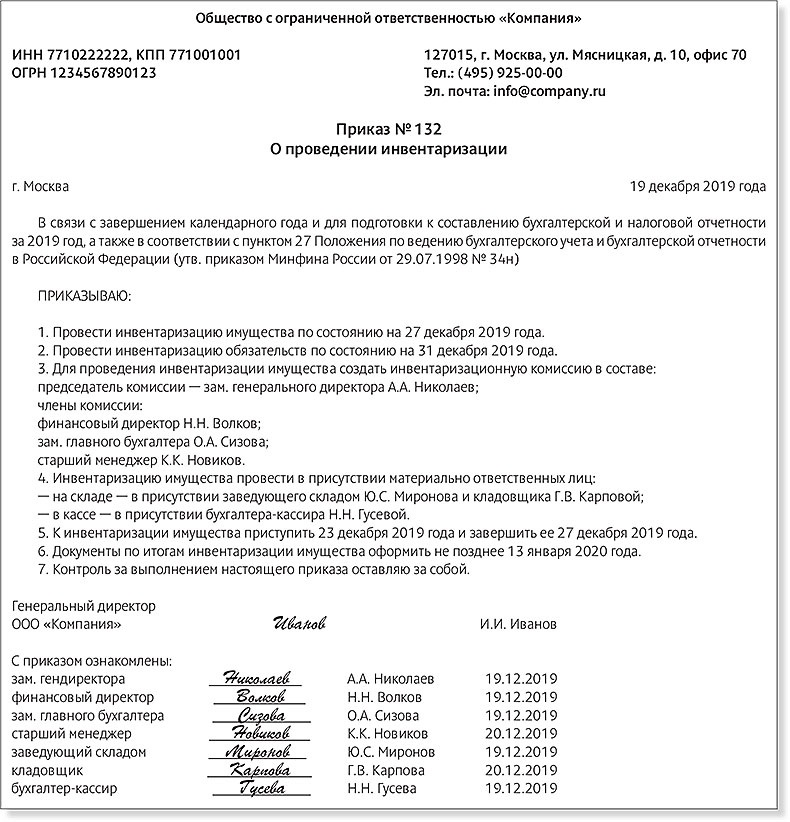

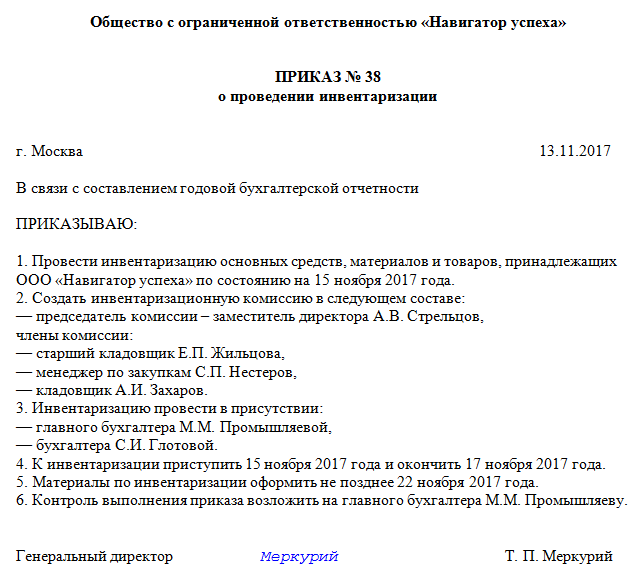

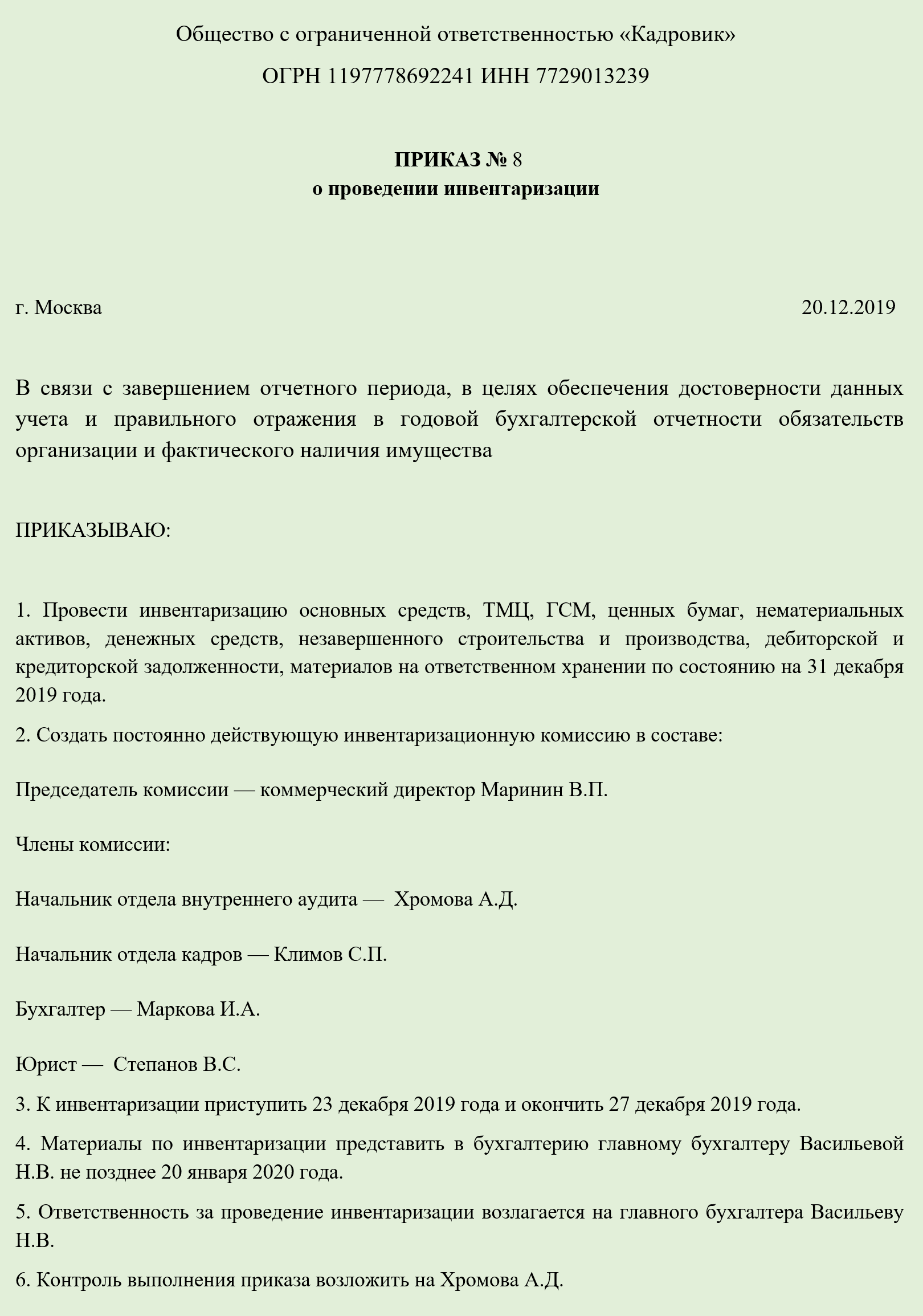

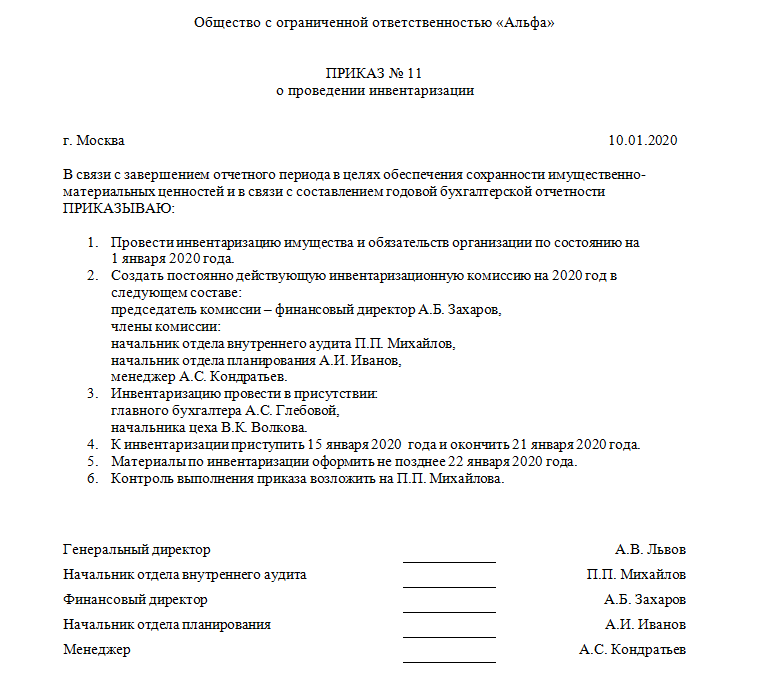

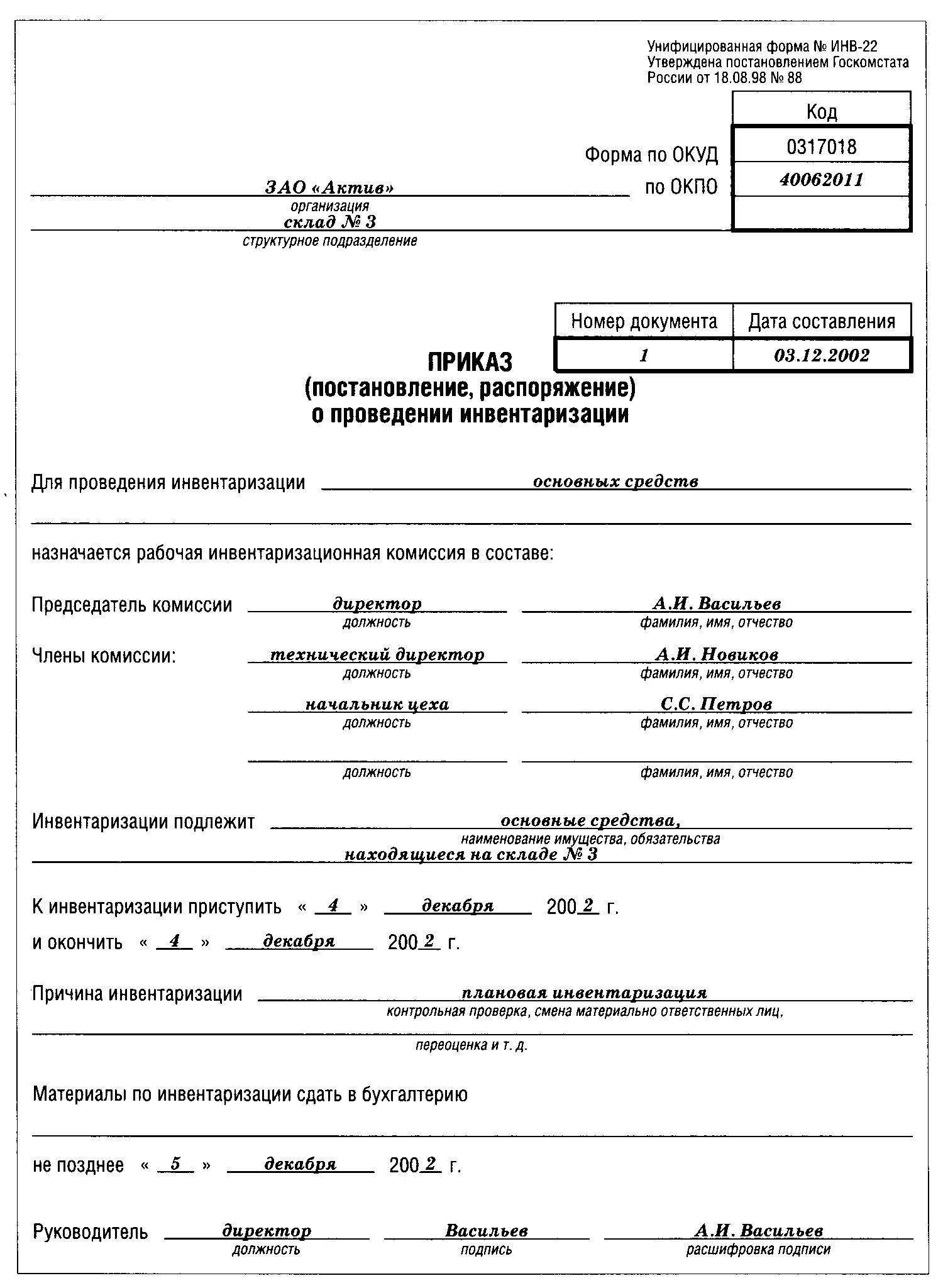

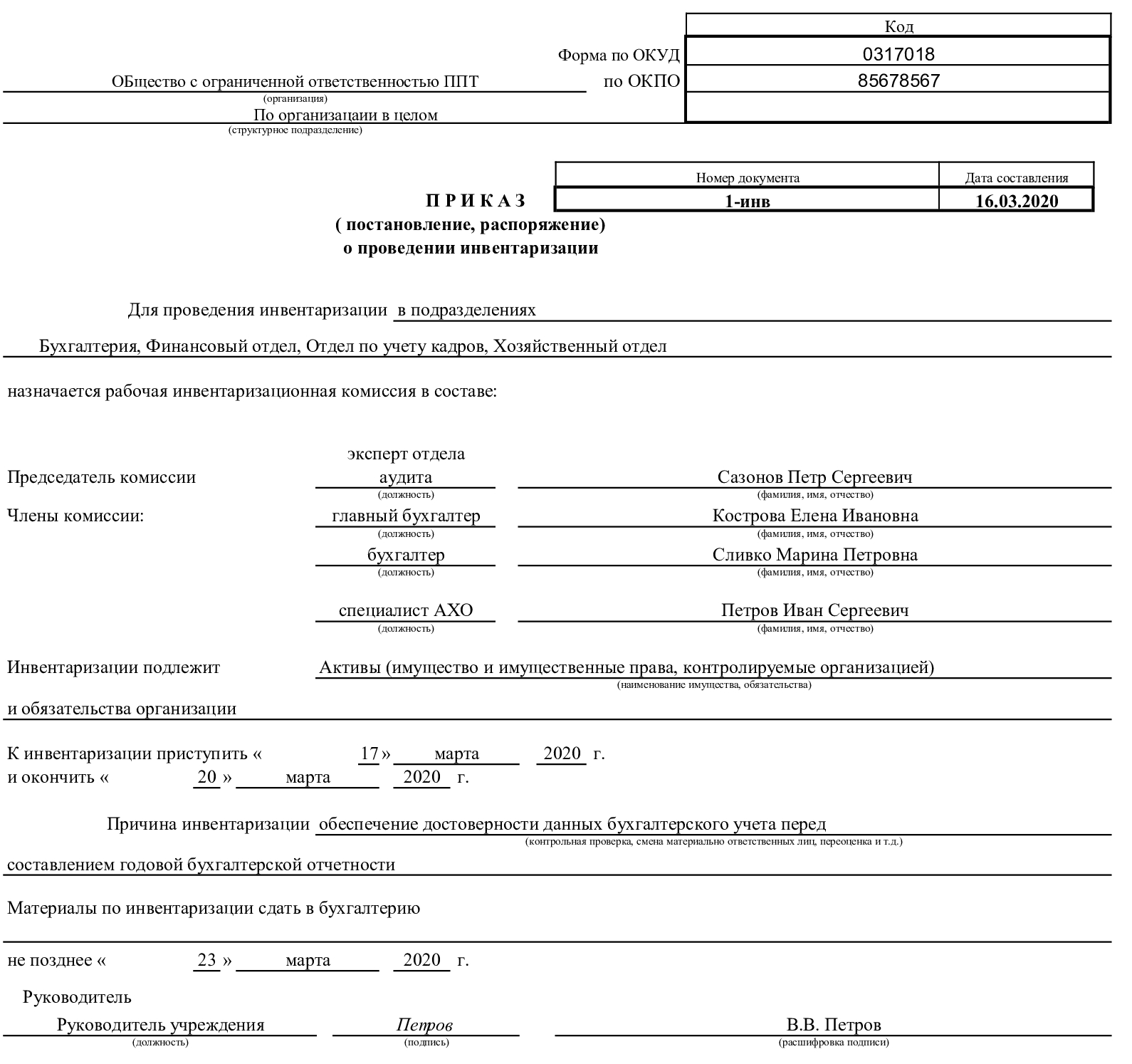

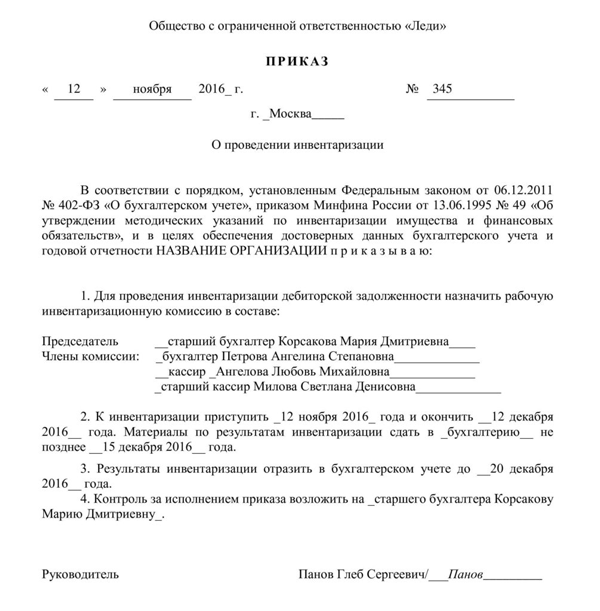

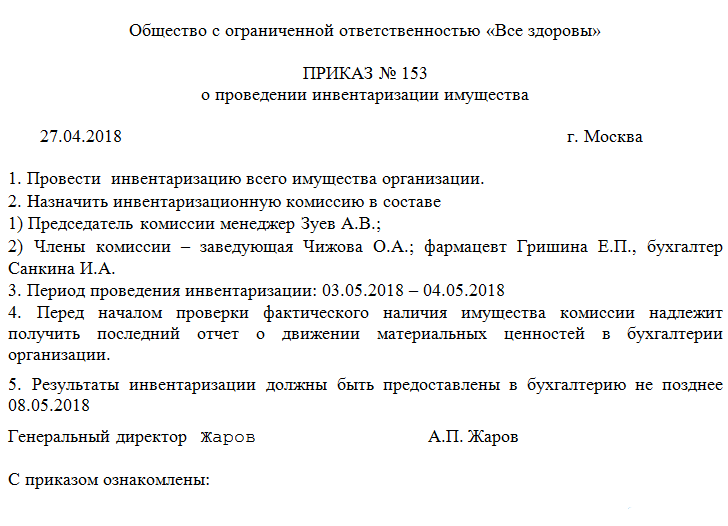

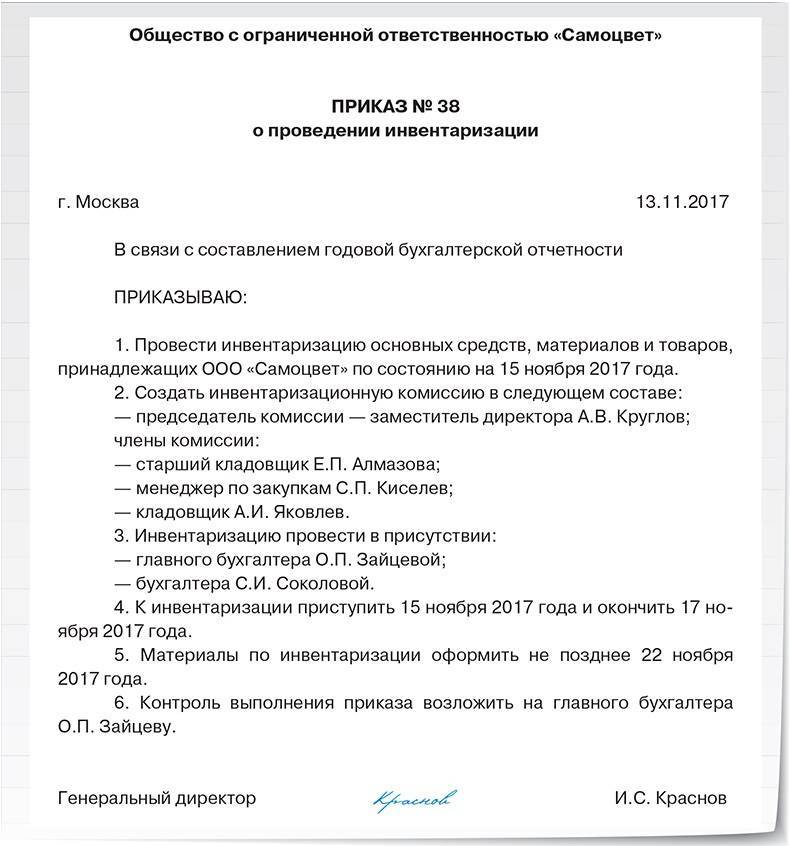

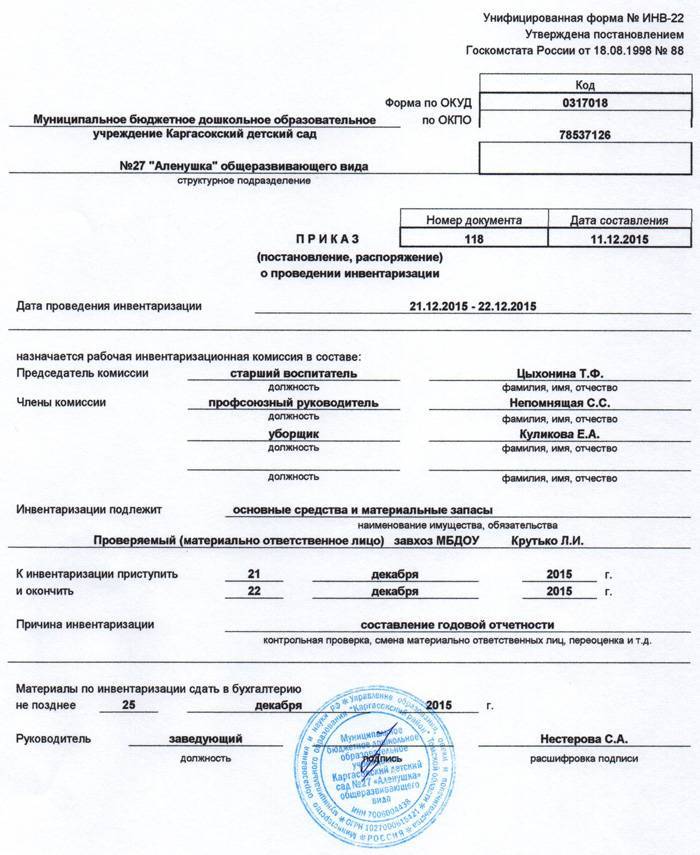

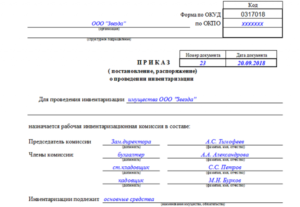

Приказ на проведение инвентаризации по форме инв 22

Приказ об инвентаризации имущества составляют в виде отдельного документа без использования формы ИНВ-22, но включив в него те же необходимые исходные данные: место проведения; объект инвентаризации; причины данного мероприятия; состав комиссии; даты проведения и завершения.

Документ должен содержать:

· Реквизиты: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

·Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

·Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании, его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Бланк приказа о проведении инвентаризации можно скачать здесь https://disk.yandex.ru/i/e5wJZquLXx-erA

Приказ на проведение инвентаризации основных средств

Приказ на проведение инвентаризации основных средств также формируется по форме Инв-22

Приказ на инвентаризацию в произвольной форме

Приказ на проведение инвентаризации может иметь произвольную форму. Но для удобства используют унифицированный бланк формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Оформление результатов инвентаризации

Результаты инвентаризации оформляются инвентаризационной описью, а в случае обнаружения расхождений сличительной ведомостью.

Шаблоны можно скачать по ссылкам

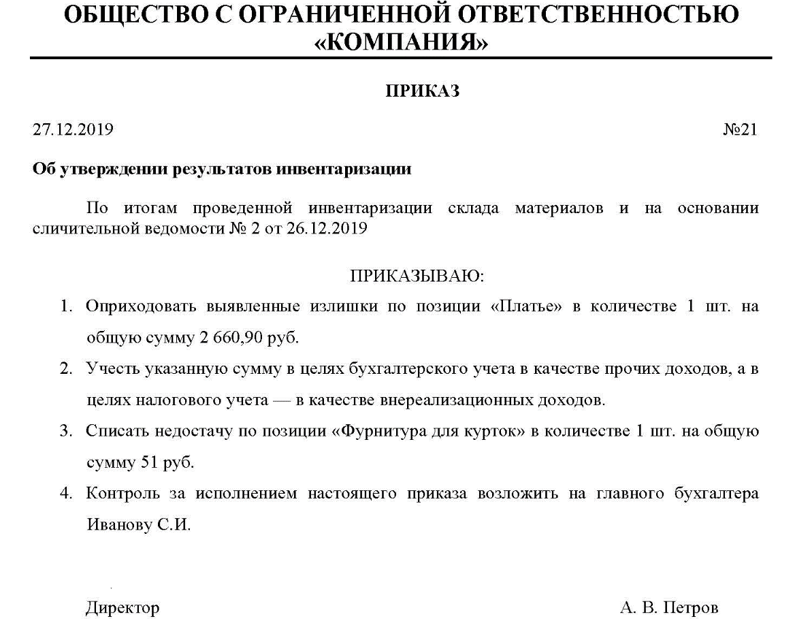

Подведение итогов

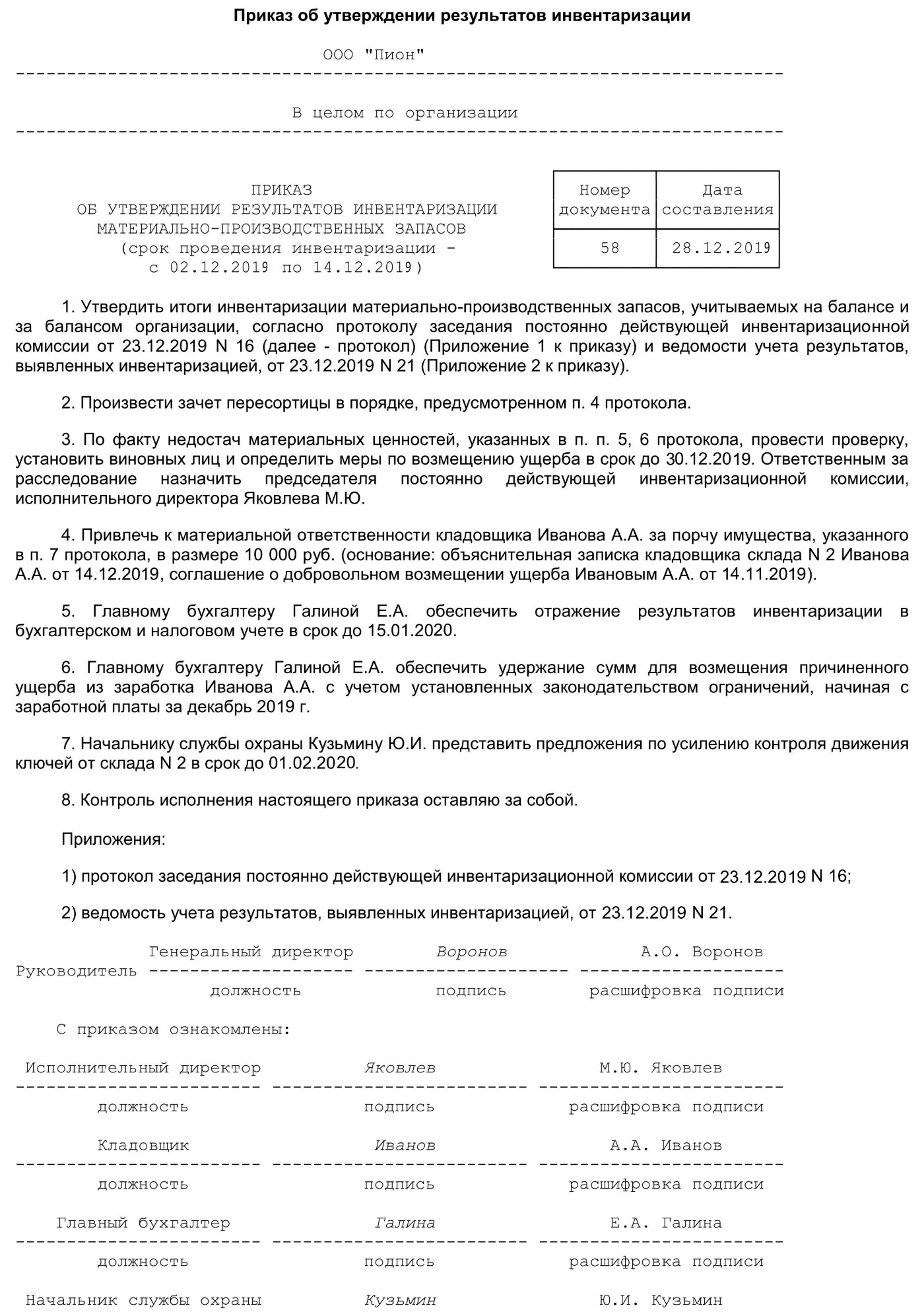

По итогам проверки издается приказ об утверждении результатов инвентаризации и формируется ведомость учета результатов по форме ИНВ-26. В этот документ вносятся все итоговые цифры: излишки, недостача, пересортица и пр. Он подписывается всеми участниками инвентаризации.

Особенности проведения инвентаризации в отдельных случаях

Порядок проведения годовой инвентаризации

При проведении инвентаризации перед составлением годовой бухгалтерской отчётности придерживайтесь общего порядка с учётом следующего.

- Составьте заранее график проведения годовой инвентаризации по объектам инвентаризации. Как правило, он включается в положение об инвентаризации.

- Проводит инвентаризацию инвентаризационная комиссия. Её состав можно каждый раз утверждать заново приказом об инвентаризации. А можно назначить постоянно действующую комиссию отдельным приказом. Председателем, как правило, назначают заместителя руководителя организации или главбуха (п. 2.3 Методических указаний по инвентаризации).

Отражение результатов инвентаризации в бухгалтерском учете

Если ранее результаты инвентаризации подлежали отражению в учете на основании инвентаризационных описей и сличительных ведомостей, то в ФСБУ 28 формулировка скорректирована: «Результаты инвентаризации подлежат отражению в бухгалтерском учете на основании их квалификации, утвержденной руководителем экономического субъекта по представлению лица (лиц), на которое (которых) возложено проведение инвентаризации».

Методические указания (пункт 5.5) предусматривали отражение результатов инвентаризации в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете, что противоречило ст.11 Федерального закона «О бухгалтерском учете» 402-ФЗ. ФСБУ 28 устранил данное несоответствие: результаты инвентаризации, как и предусмотрено в законе 402-ФЗ, подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (пункт 10 ФСБУ 28).

Из общего правила есть исключения. В частности, при составлении годовой бухгалтерской (финансовой) отчетности:

- результаты инвентаризации запасов … в районах Крайнего Севера … в период наименьших остатков регистрируются в том периоде, в котором закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации активов, проведенной не ранее 1 октября отчетного года — в бухгалтерском учете того отчетного периода, в котором была закончена инвентаризация, но не позднее последнего календарного дня отчетного года;

- результаты инвентаризации иных объектов инвентаризации регистрируются в бухгалтерском учете последним календарным днем отчетного года.

Методические указания предусматривают следующий порядок отражения результатов инвентаризации на счетах бухгалтерского учета:

- излишек имущества зачисляется на финансовые результаты организации …;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты.

Такая формулировка является не вполне корректной, так как мы никогда не отражали результаты инвентаризации на счете 99 «Прибыли и убытки», а всегда использовали для этой цели счет 91 «Прочие доходы и расходы». Поэтому новые формулировки ФСБУ 28 ничего не меняют в порядке отражения результатов инвентаризации на счетах, но являются более правильными и подробными:

а) стоимость активов, оказавшихся в излишке, относится на доходы экономического субъекта;

б) стоимость утраченных активов, а также активов, оказавшихся испорченными (поврежденными) и не подлежащих использованию или продаже, относится на виновных и (или) иных лиц (при наличии оснований для возмещения ее, в том числе намерения экономического субъекта предъявить требование такого возмещения) или на расходы экономического субъекта (при отсутствии оснований для возмещения ее);

в) стоимость активов, оказавшихся испорченными (поврежденными), но подлежащих использованию либо продаже, корректируется на сумму обесценения в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

г) выявленные при инвентаризации суммы дебиторской задолженности и обязательств, по которым срок исковой давности истек, а также иных долгов, нереальных для взыскания, списываются с бухгалтерского баланса в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета;

д) выявленные при инвентаризации расхождения в суммах дебиторской задолженности и обязательств, отличных от указанных в подпункте «г» настоящего пункта, отложенных налоговых активов и обязательств, доходов и расходов будущих периодов доначисляются или досписываются в соответствии с федеральными стандартами бухгалтерского учета соответствующих объектов бухгалтерского учета.

Инвентаризационная комиссия: как создается

Для проведения инвентаризации в организации создается в обязательном порядке инвентаризационная комиссия, без которой невозможно дальнейшее провидение проверки. Такая группа создается не на одну проверку, а является постоянной действующей группой, на которую и возлагается обязанность по постоянному провидению инвентаризации. Такая проверяющая группа состоит из определенных лиц, среди которых в обязательном порядке должны быть:

- Представители аппарата управления, например, руководитель, заместитель директора, финансовый директор и т.п.;

- Представители бухгалтерии. Участие может принимать как главный бухгалтер, так и обычные специалисты;

- Другие специалисты.

Назначение комиссии по инвентаризации утверждается только самим руководителем, который подписывает приказ о создании постоянно действующей инвентаризационной комиссии. И на усмотрение руководителя возможно включение в состав группы разнообразных привлеченных специалистов. Кстати, на законодательном уровне не запрещено привлечение сторонних лиц, которые также могут принять участие в такой ревизии.

Важно: формирование инвентаризационной комиссии ее состав не предусматривает включение в группу материально-ответственных лиц. Это не допустимо

Многих волнует другой вопрос: сколько людей должно состоять в такой группе? Здесь нет регламентированного количества, поэтому комиссия по инвентаризации может состоять из неограниченного количества субъектов. Но, как правило, не рекомендуется создавать группу в количестве меньше трех-четырех лиц.

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

Как по итогам инвентаризации удержать недостачу из зарплаты работника

Для удержания с работника суммы недостачи сделайте следующее.

1) Проведите служебное расследование для установления, в частности (ч. 1 ст. 247 ТК РФ, п. 4 Постановления Пленума Верховного Суда РФ от 16.11.2006 г. № 52): причины возникновения недостачи, наличия или отсутствия вины работника, размера причинённого ущерба, а также обстоятельств, исключающих материальную ответственность работника. Обычно этим занимается инвентаризационная комиссия при подготовке предложений для руководителя по урегулированию выявленных расхождений. Итоги проверки зафиксируйте в акте либо в протоколе заседания инвентаризационной комиссии.

2) Издайте приказ об удержании из зарплаты работника в произвольной форме за подписью руководителя организации. Сделать это необходимо в течение одного месяца со дня окончательного установления размера причинённого в результате недостачи ущерба. Сумма удержания из зарплаты не может быть больше среднего месячного заработка работника (ч. 1 ст. 248 ТК РФ). Это правило действует и в тех случаях, когда сотрудник несёт полную материальную ответственность (письмо Государственной инспекции труда в г. Москве от 18.04.2020 г. № 77/7-9717-20-ОБ/10-13022-ОБ/18-1193).

Однако, если сумма недостачи превышает средний месячный заработок, а работник несёт полную материальную ответственность, вы можете договориться с ним о добровольном возмещении причинённого ущерба в полном размере — единовременно или в рассрочку (ст. 238, ч. 4 ст. 248 ТК РФ, письмо Роструда от 19.10.2006 г. № 1746-6-1, Определение Верховного Суда РФ от 27.04.2020 г. № 19-КГ20-2). Если договориться не получится, то вам для взыскания ущерба в части, превышающей средний заработок, придётся обратиться в суд (ч. 2 ст. 248 ТК РФ). Если работнику установлена ограниченная материальная ответственность, то сумму недостачи в размере, превышающем средний месячный заработок, через суд взыскать не получится (ст. 241 ТК РФ).

3) Сумму ущерба согласно приказу удерживайте у работника при выплате ему зарплаты. Общая сумма удержаний по решению работодателя не может превышать 20% от начисленной зарплаты после вычета НДФЛ. Но при наличии у работника удержаний по исполнительным документам они должны быть исполнены в первую очередь (ст. 138 ТК РФ, письма Роструда от 30.05.2012 г. № ПГ/3890-6-1, Минздравсоцразвития России от 16.11.2011 г. № 22-2-4852).

По соглашению о возмещении ущерба работник вправе направить на погашение признанной им задолженности любые суммы без ограничения размера, но только после удержания НДФЛ и сумм по исполнительным документам.