Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

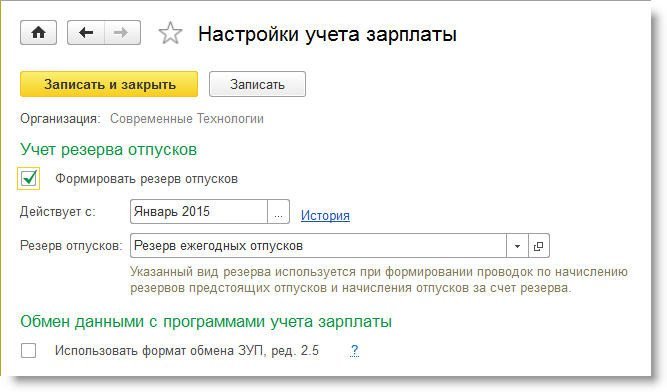

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

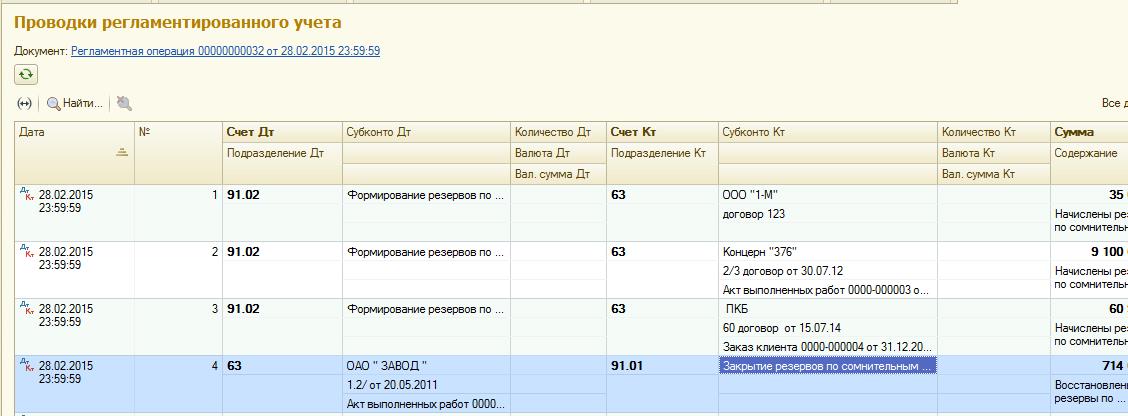

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

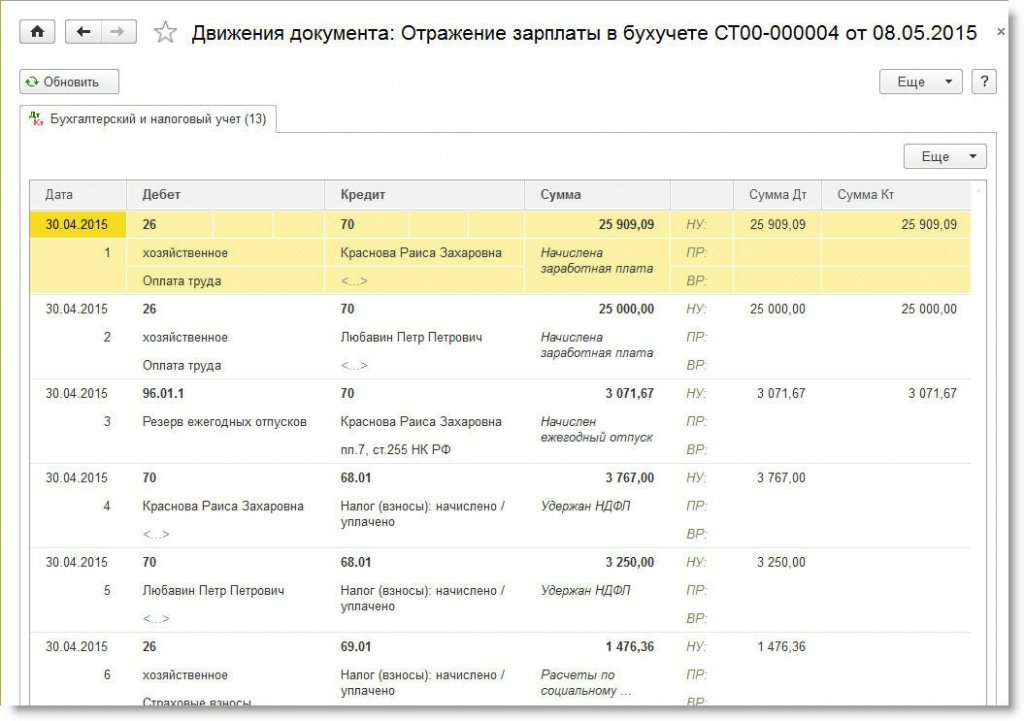

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

Рис. 5. Документ «Отражение зарплаты в бухучете»

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

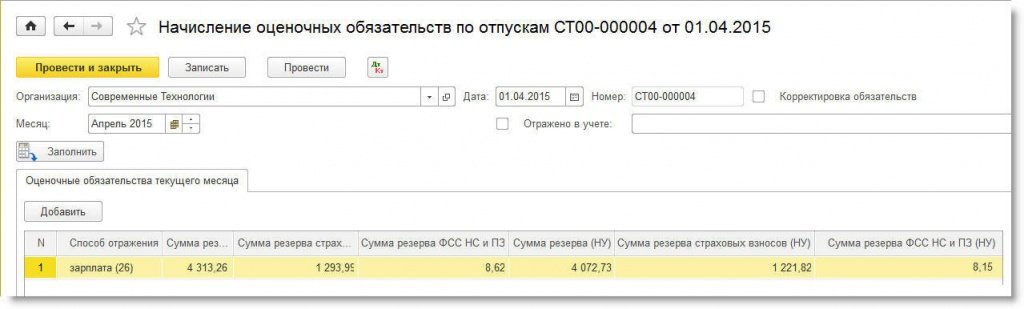

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. ![]() или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов

Условия отнесения к оценочным обязательствам

Их всего три, и если они выполняются, обязательства признаются как оценочные:

- В результате событий в прошлом у организации возникло обязательство, исполнения которого не избежать;

- Вероятность больше 50%, что при исполнении обязательства организация понесёт расходы;

- Величину обязательства можно обоснованно оценить. Оценивается не само обязательство, а сумма затрат на его исполнение.

Например, завод выпускает кирпичи. Завод предоставляет гарантию на свою продукцию. По опыту прошлых лет подсчитан примерный объём гарантийных возвратов некачественного кирпича — 1,2%. Бракованные кирпичи подлежать замене. В плане на 2021 год заложен выпуск 5 миллионов штук кирпича средней стоимостью 15 рублей за штуку. Соответственно, затраты на возможную замену кирпичей составят 900 тысяч рублей (5 миллионов штук х 15 рублей) х 1,2%)). На эту сумму формируется резерв на 96 счёте.

Причинами возникновения оценочных обязательств могут быть:

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций. Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

| Вид операции | БУ, счет ДТ |

НУ, счет ДТ |

Формирование оцен.обяз-в | Формирование резервов | Комментарий |

| Ежегодный отпуск | Счет затрат | Счет затрат | + | — | ОО не хватает |

| Ежегодный отпуск за счет оценочных обязательств | 96 | Счет затрат | + | — | ОО хватает |

| Ежегодный отпуск за счет оценочных обязательств и резервов | 96 | 96 | + | + | ОО и резервов хватает |

| Ежегодный отпуск за счет резервов | Счет затрат | 96 | + | + | ОО не хватает, достаточность резервов не проверяется (они всегда за счет 96 счета) |

| Компенсация ежегодного отпуска | Счет затрат | Счет затрат | + | + | ОО не хватает, резервы всегда за счет затрат |

| Компенсация ежегодного отпуска за счет оценочных обязательств | 96 | Счет затрат | + | + | ОО хватает, компенсация отпуска всегда за счет затрат |

Рассмотрим поведение программы 1С на примере.

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

Так как происходит формирование оценочных обязательств (в БУ) и резервов (в НУ), то сумма в размере 4 000 руб., на которую хватает оценочных обязательств и резервов, отражается в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по Виду операции — Ежегодный отпуск за счет оценочных обязательств и резервов (согласно вышеприведенной таблице):

Оставшаяся сумма в размере 778,13 руб., на которую оценочных обязательств и резервов не хватило, проходит по Виду операции — Ежегодный отпуск за счет резервов:

Далее эта информация попадает на вкладку Начисленная зарплата и взносы:

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете (Зарплата и кадры – Отражения зарплаты в бухучете). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете:

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 4 000 руб. — в БУ и в НУ в Дебет счета 96.01.1.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 778,13 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.1, т.к. в НУ не проверяется достаточной накопленных резервов:

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2.

Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 8 руб. — в БУ и в НУ в Дебет счета 96.01.2.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 1,56 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.2, т.к. в НУ не проверяется достаточной накопленных резервов:

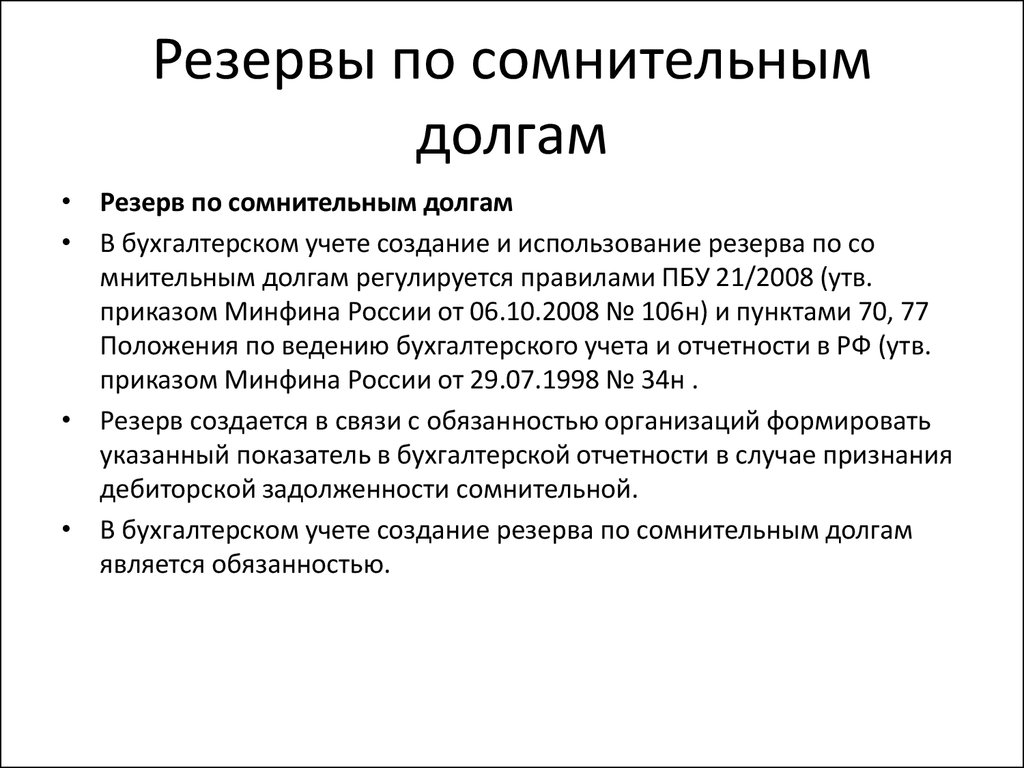

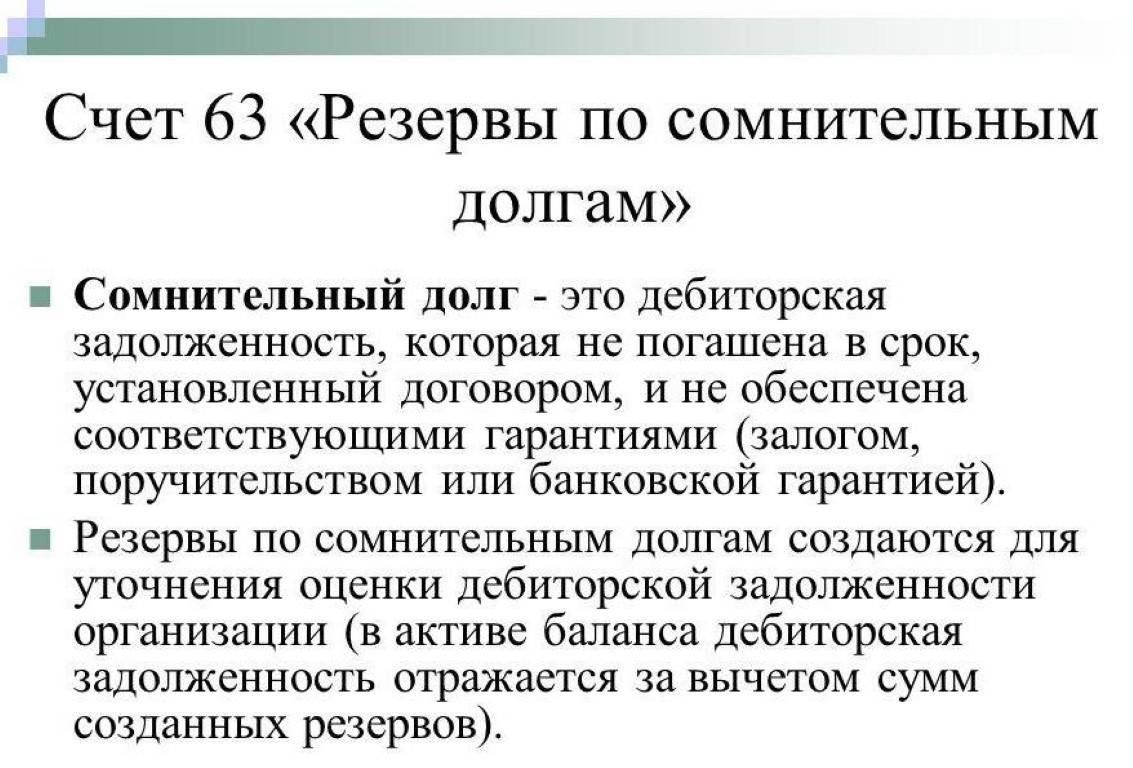

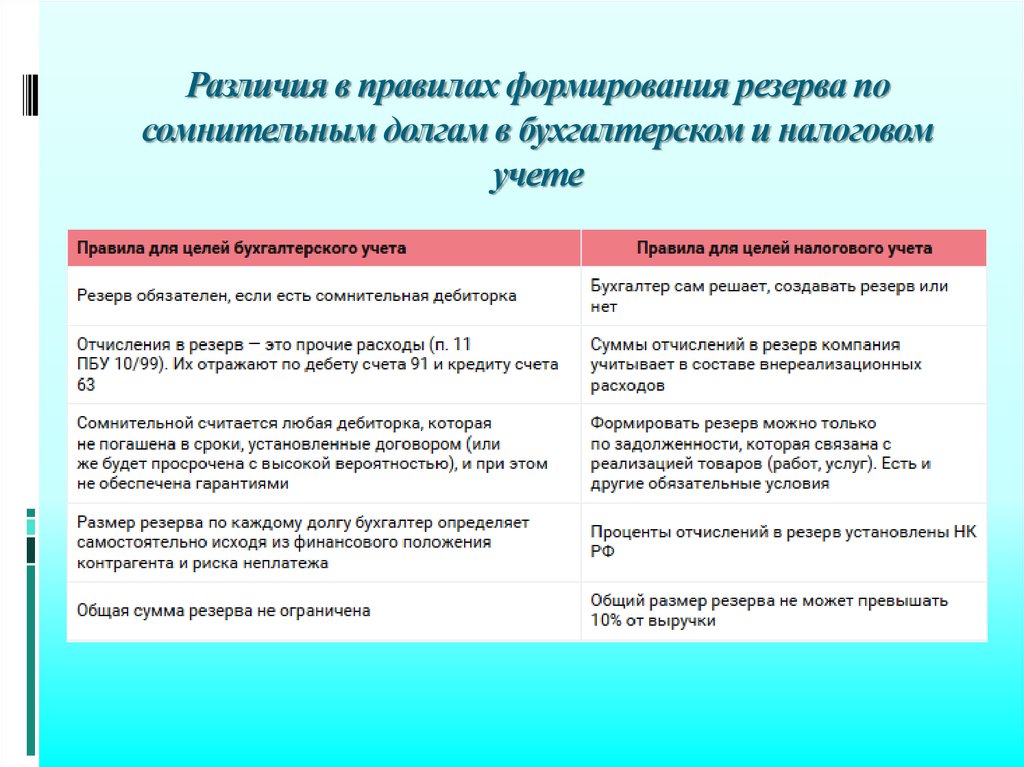

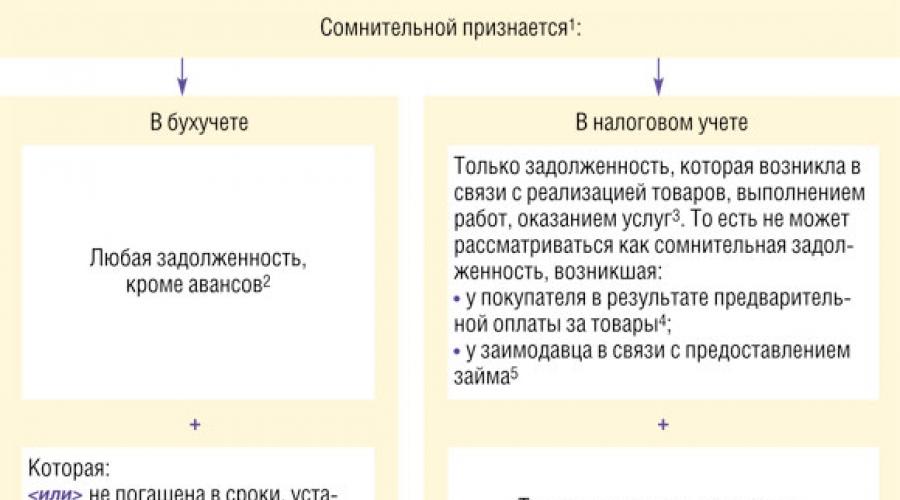

Какие долги резервируются в бухгалтерском и налоговом учете

Сомнительным долгом признается дебиторская задолженность по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги, которая:

- не погашена в сроки, установленные договором,

- не обеспечена соответствующими гарантиями (залог, поручительство, банковская гарантия — ст. 329 ГК РФ).

Такое определение дано в пункте 70 Положения и пункте 1 статьи 266 НК РФ

При этом совсем не важно, принимались ли меры ко взысканию долга или нет (см. постановление ФАС ВВО от 03.12.2007 № А28-3055/2007-77/21)

Договором может быть не установлен срок исполнения обязательств. Однако это не значит, что такую задолженность нельзя отнести к сомнительной. Ведь данный срок можно определить на основании закона, иных правовых актов, обычаев делового оборота, других условий или существа обязательства (п. 2 ст. 314, п. 1 ст. 486 ГК РФ и др.). Такие выводы подтверждает и судебная практика (постановления ФАС ПО от 08.05.2008 № А12-10217/07, ФАС СКО от 12.03.2007 № Ф08-161/2007-424А).

Сомнительную задолженность нельзя путать с нереальной ко взысканию (безнадежными долгами). При сомнительном долге сомнение вызывается неуплатой долга в установленный срок. А безнадежные долги, скорее всего, не будут оплачены никогда, потому что нереальными ко взысканию признаются долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации и по другим причинам. Сомнительный долг служит базой для расчета резерва, а безнадежный долг списывается на убытки или покрывается за счет этого резерва, если ранее данный долг резервировался.

Однако часть дебиторской задолженности при создании резерва в расчет не принимается. В частности, не создается резерв в бухгалтерском и налоговом учете в отношении выданных авансов (см. письма Минфина России от 15.10.2003 № 16-00-14-316, от 07.10.2005 № 03-03-04/1/257).

В целом из определения следует, что задолженность должна быть торговой, т. е. связанной с реализацией товаров, выполнением работ и оказанием услуг. При любых иных видах задолженности, не подходящих прямо под указанное определение, Минфин России старается дать отрицательный ответ по резерву. В частности, по его мнению, не следует резервировать долг за ценные бумаги (письмо от 15.11.2005 № 03-03-04/3/15), у финансового агента, который приобрел долг (письмо от 06.02.2006 № 03-03-04/1/87), по договорам переуступки права требования (письмо от 07.10.2005 № 03-03-04/1/257).

Не резервируются суммы штрафных санкций за нарушение условий договора (письмо Минфина РФ от 05.05.2006 № 03-03-04/2/129). Претензионные суммы учитываются на счете 76, в зависимости от дальнейшего решения судов они могут быть отнесены на финансовые результаты. Задолженность по уплате штрафов, пеней, государственной пошлины, указанных в решении суда, также в состав резерва не включается (письмо от 19.10.2006 № 03-03-04/2/221). Задолженность по невыплате процентов не признается сомнительным долгом, исключение из данного правила сделано только для банков (п. 3 ст. 266 НК РФ).

В отношении долгов лизингополучателей Минфин России одно время считал, что резервировать их лизингодатель не имеет права, поскольку задолженность не связана с реализацией (см. письмо от 21.12.2006 № 03-03-04/2/262). Но затем в письме от 21.10.2008 № 03-03-06/1/594 финансисты изменили точку зрения на противоположную. При этом они указали, что резерв можно создавать, если передача в лизинг является одним из основных видов деятельности организации, и лизинговые платежи учитываются в составе доходов от реализации (п. 4 ст. 250 НК РФ).

Вопросы и ответы

Что такое оценочный резерв?

Оценочный резерв — это обязательный резерв, создаваемый страховыми компаниями для снижения риска падения стоимости инвестиций. Он действует как хедж против потенциальных убытков и помогает обеспечить финансовую стабильность страховых компаний.

Почему оценочные резервы важны для страховых компаний?

Оценочные резервы важны для страховых компаний, поскольку они помогают обеспечить платежеспособность компании. Откладывая эти резервы, страховые компании могут покрыть потенциальный дефицит инвестиционной прибыли, обеспечивая страхователям выплаты по страховым случаям, а владельцам аннуитетов — ожидаемый доход.

Как рассчитываются оценочные резервы?

Оценочные резервы обычно рассчитываются с использованием двух компонентов: резервов оценки активов и резервов поддержания процентов. Резервы оценки активов направлены на оценку инвестиций в акции, в то время как резервы на поддержание процентов разделяют оценку прибылей и убытков, связанных с процентами.

Какова роль регулирующих органов в создании оценочных резервов?

Регуляторы играют решающую роль в установлении требований к оценочным резервам. В России такие регулирующие органы, как Центральный банк РФ и Федеральная служба по финансовым рынкам, устанавливают нормативы, обеспечивающие поддержание страховыми компаниями надлежащего уровня оценочных резервов, что способствует повышению платежеспособности страховой отрасли.

Почему требования к оценочным резервам менялись с течением времени?

Требования к оценочным резервам менялись с течением времени, отражая изменения в страховой отрасли. Введение оценочных резервов активов и резервов на поддержание процентов стало ответом на характер страхового бизнеса, когда компании держат различные категории активов, а клиенты приобретают больше продуктов, связанных с аннуитетом.

Какую пользу страхователям приносят оценочные резервы?

Оценочные резервы приносят пользу страхователям, поскольку гарантируют, что страховые компании смогут выполнить свои финансовые обязательства. В случае инвестиционных потерь оценочные резервы обеспечивают подушку безопасности, которая помогает защитить требования страхователей и гарантирует держателям аннуитетов ожидаемый доход, даже если активы компании теряют в цене.

Регулируются ли оценочные резервы в России?

Да, оценочные резервы регулируются в России. Регулирующие органы, такие как Центральный банк РФ и Федеральная служба по финансовым рынкам, устанавливают для страховых компаний правила расчета и поддержания оценочных резервов. Эти правила помогают поддерживать стабильность страховой отрасли и защищать интересы страхователей.

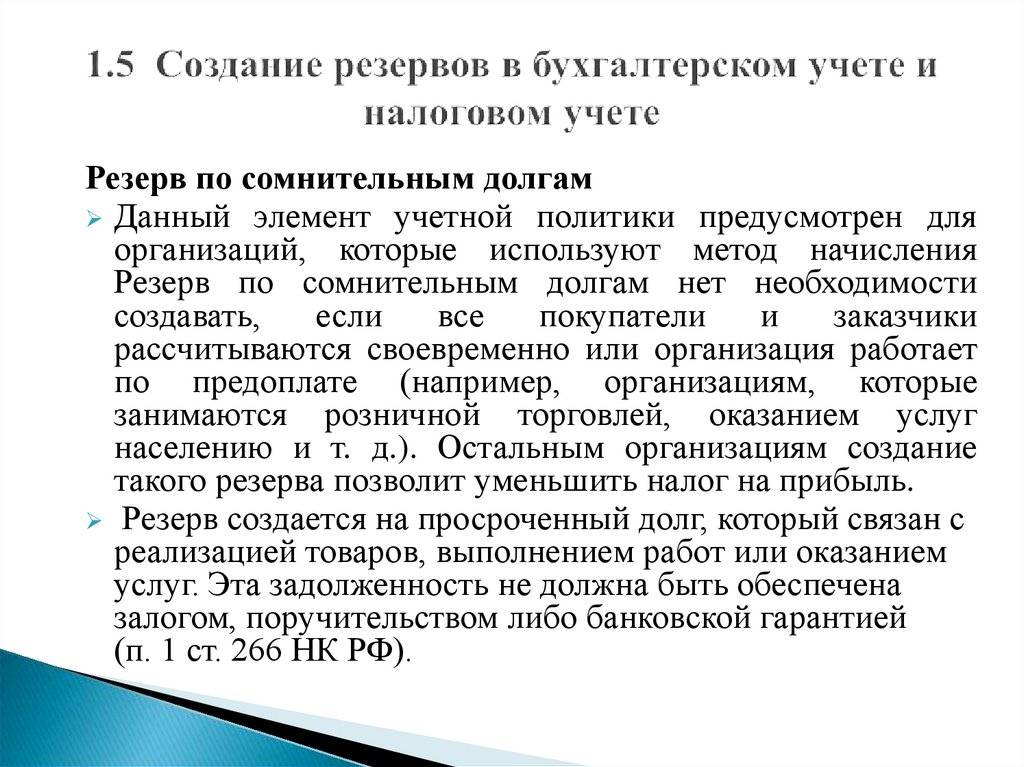

Резерв по сомнительным долгам

Данный резерв создается в случае возникновении я задолженности, которая:

- Не оплачена в оговоренные сроки;

- Существует вероятность, что она не будет погашена вовсе;

- Не имеется какого-либо обеспечения гарантии ее оплаты.

Для выявления такой задолженности могут использоваться результаты сверок с контрагентами. Сумма резерва устанавливается экономическим субъектом самостоятельно отдельно по каждой сумме такой задолженности. Его максимальная величина ограничена ее суммой, числящейся в учете. Создание и корректировка резерва по сомнительным долгам производится с использованием счета 91.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете?

Резервы по сомнительным долгам в бухгалтерском и налоговом учете – это сумма средств, аккумулирующаяся в специальном фонде, необходимая для погашения сомнительной задолженности. Средства для этого фонда выделяются из выручки предприятия.

Для того, чтобы понять суть категории нужно понять, что такое сомнительная задолженность.

Как определить, что задолженность является сомнительной?

Во-первых, следует узнать, имелись ли финансовые отношения с данным предприятием до образования дебиторской задолженности. Опираясь на прошлый опыт (положительный или отрицательный), руководитель может узнать о том, будет ли погашено обязательство перед его фирмой.

Во-вторых, если компания раньше не имела дел с контрагентом, необходимо проанализировать финансовое состояние контрагента. И на основе полученной информации присвоить конкретной организации коэффициент риска.

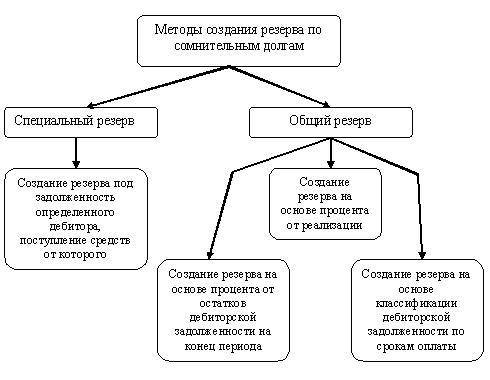

Схема: Методы создания резерва по сомнительным долгам.

Порядок анализа платежеспособности

Современная наука предлагает анализировать платежеспособность партнера по следующим направлениям:

- Состояние отрасли, в котором рассматриваемый дебитор функционирует.

- Какие меры он предпринимает, чтобы улучшить свое финансовое положение ?

- Имеются ли у него судебные иски, связанные с оплатой долгов.

- Прочая информация.

Экономическая теория также предлагает множество типов оценки и классификации партнеров по критерию платежеспособности.

Среди разнообразия методик работы с дебиторской задолженности необходимо выделить ту, при которой на основе анализа публичных данных бухучета составляется рейтинг дебиторов, и выводятся коэффициенты риска, а сам перечень партнеров разбивается на несколько категорий которые коррелируют с тем, какова величина коэффициента риска не оплаты: низкая, средняя, или высокая.

В международной практике обычно резерв по сомнительной задолженности является суммой двух частей: специальной (составленная для возмещения обязательств конкретных дебиторов) и общей (величина которой формируется на основе анализа прошлого опыта финансово-хозяйственной деятельности: сколько в среднем за период функционирования составлял резерв по сомнительной задолженности).

Как определить величину резервов по сомнительной дебиторской задолженности?

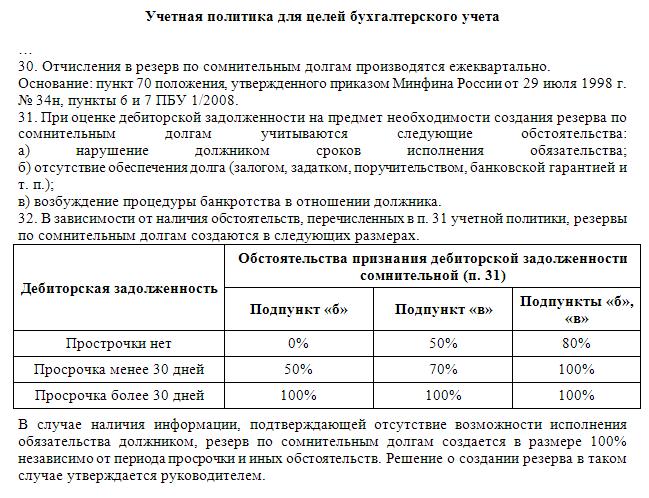

Здесь и пригодятся методики экономической теории, упомянутые выше. Законодательством не предусмотрены нормативы, регламентирующие процедуру формирования резервов по сомнительной дебиторской задолженности. По этой причине предприятие должно само ее разработать и обязательно утвердить в учетной политике.

При формировании фонда для погашения сомнительной кредиторской задолженности не учитываются: товары, проданные в кредит, та часть суммы договора, заключенного с партнером, которая обеспечена гарантией, выплата процентов по обязательствам.

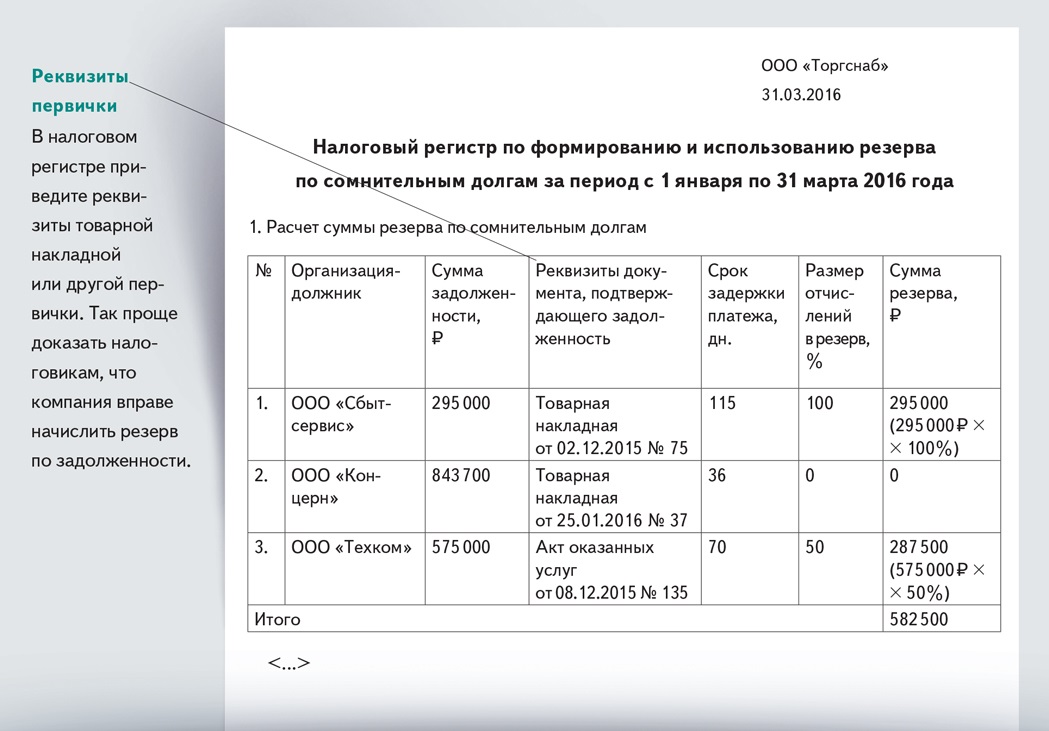

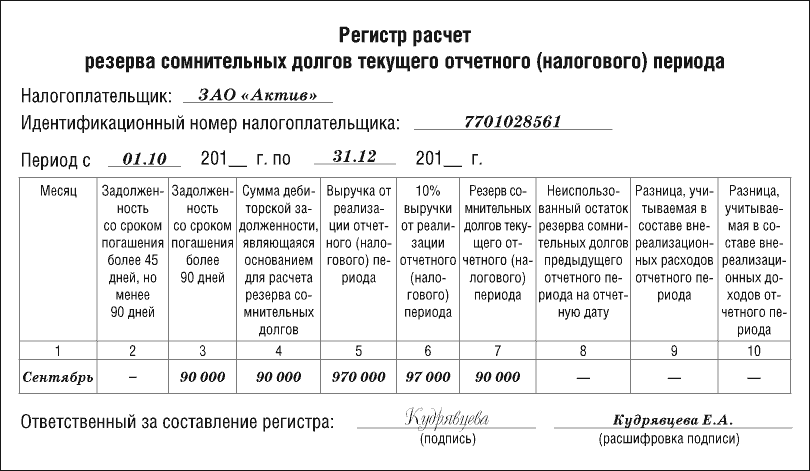

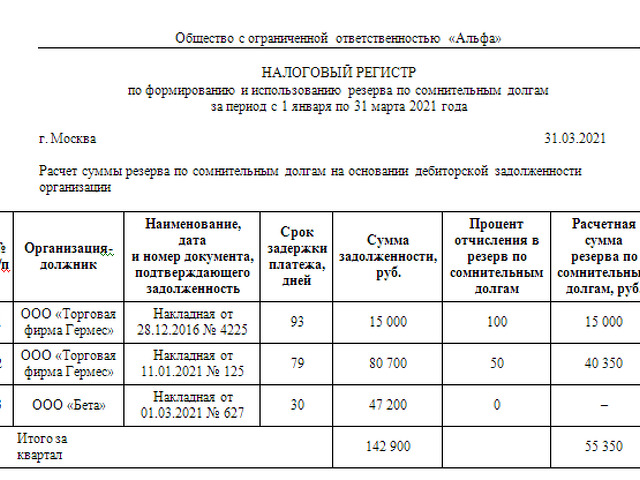

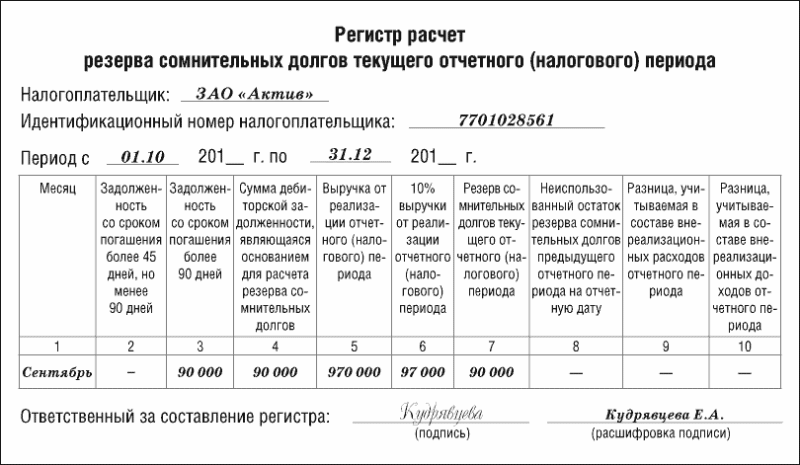

Регистр расчета резерва сомнительных долгов.

Если у партнера одновременно имеется и кредиторская задолженность и дебиторская, то при формировании резервов следует учитывать разницу между ними (если таковая есть).

По-другому обстоят дела в налоговом учете, но об этом ниже. Российская практика по формированию резервов показывает, что у предприятий возникают проблемы: законодательство РФ требует, чтобы при формировании резервов проводился финансовый анализ каждого контрагента, что при больших объемах производства становится практически не выполнимой задачей.

Цель создания резервов по сомнительной задолженности

Резервы по сомнительной дебиторской задолженности необходимо создавать для того, чтобы сократить риск неплатежеспособности компании: к производственным расходам и объему производства надо подходить с умом и всегда иметь «запас прочности» для случаев дефицита денежных средств.

Для целей же бухгалтерской отчетности резервы играют корректирующую роль: из дебиторской задолженности вычитается величина резервов, что позволяет акционерам получить более достоверное представление о финансовом состоянии предприятия.

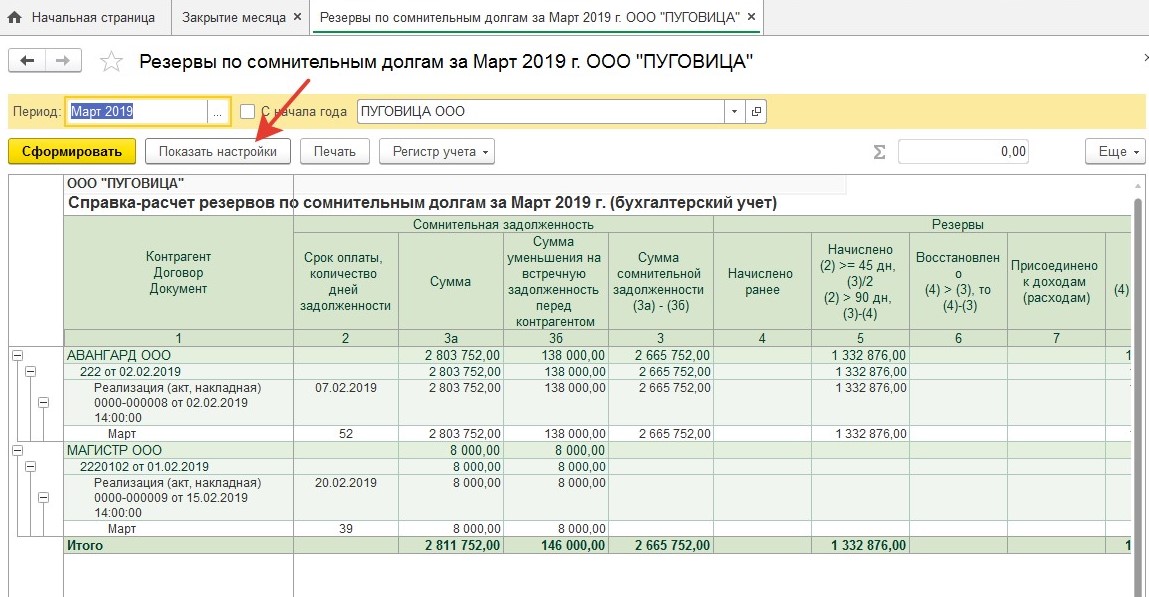

Образец справки-расчета резервов по сомнительным долгам.

Обязательно ли создавать резерв?

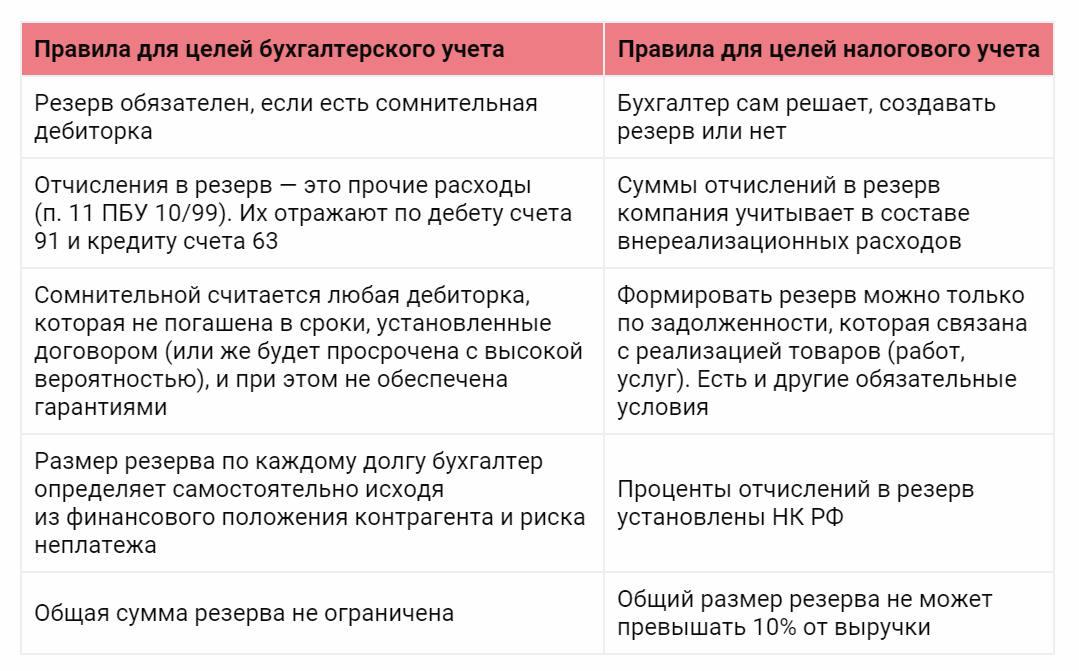

Законодательство по бухучету требует, чтобы фирма имела резервы по сомнительной дебиторской задолженности.

Иначе дело обстоит с налоговым учетом. Согласно налоговому законодательству создание резервов по сомнительным долгам в налоговом учете является не обязанностью, а правом налогоплательщика.

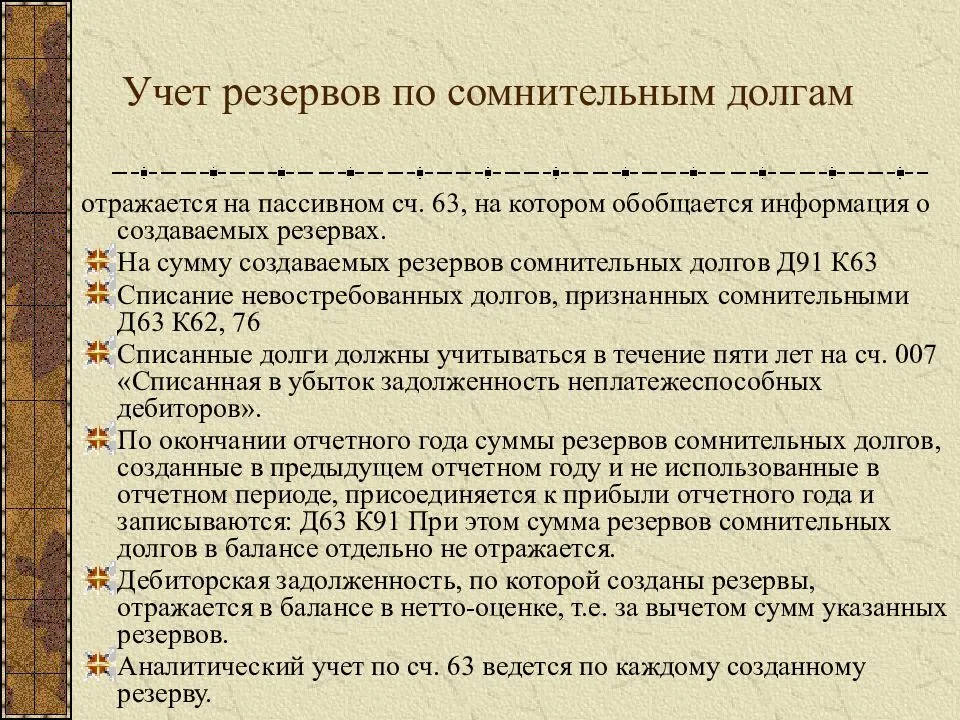

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

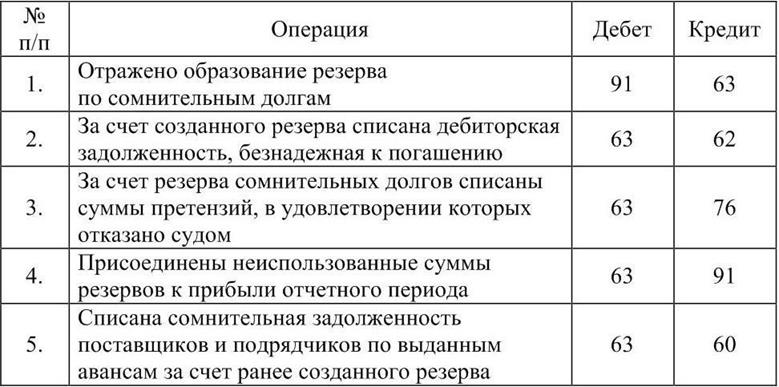

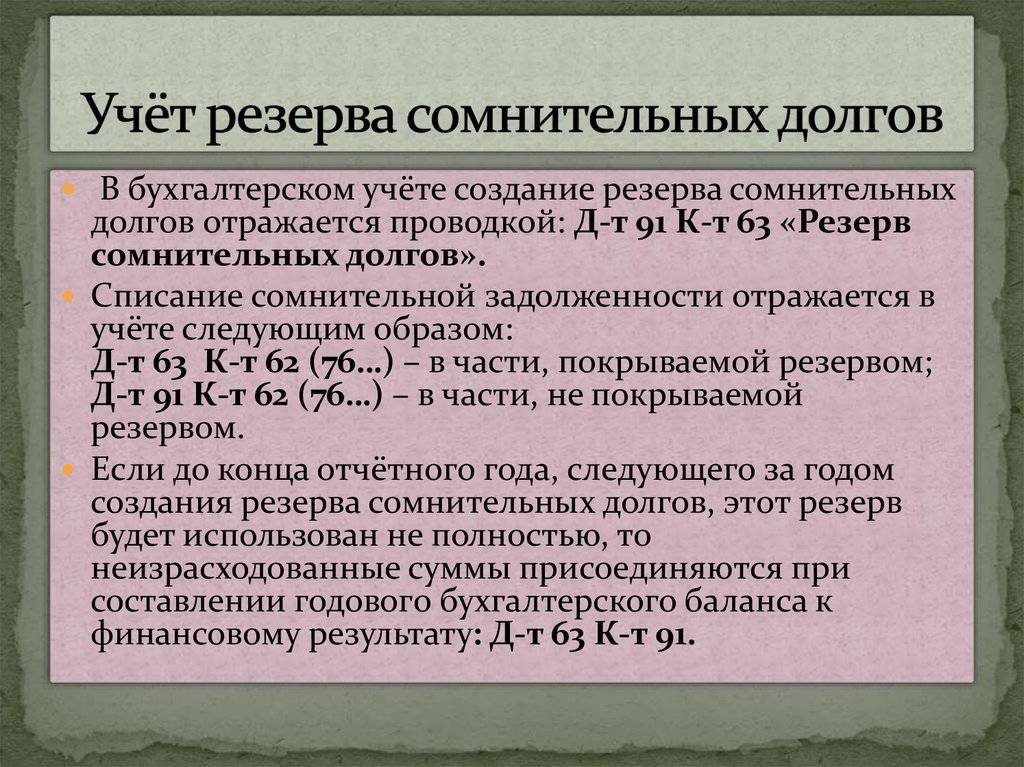

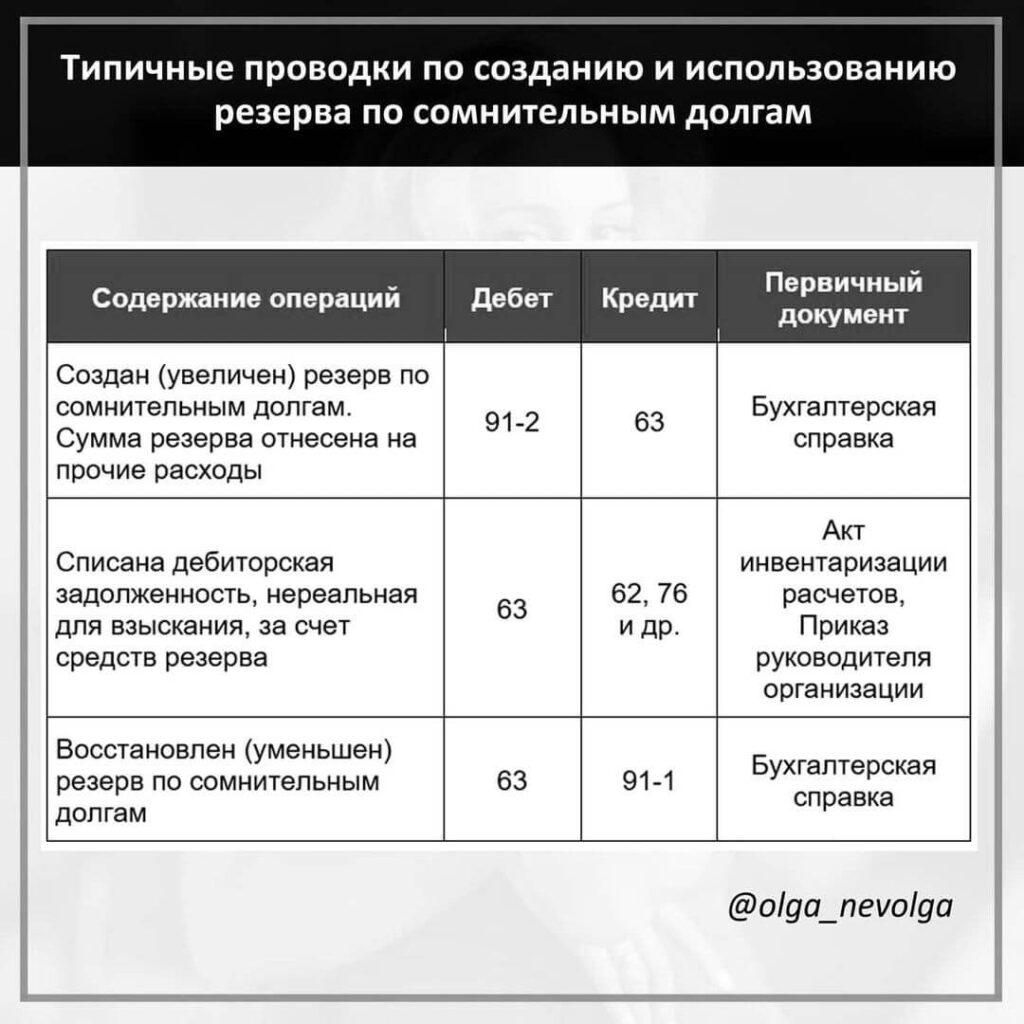

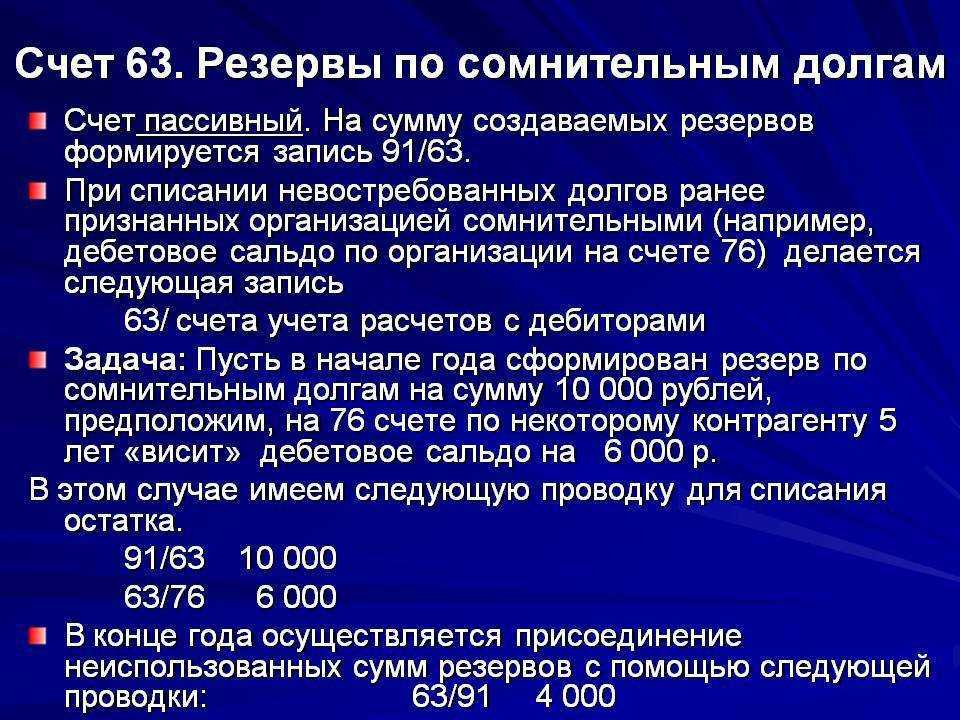

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Оценочные резервы в бухгалтерской отчетности

Итак, резервы оценки необходимы для формирования достоверной информации о величине активов фирмы, указываемой в отчетных формах. Поэтому образование каждого из них является обязательным для предприятий, в которых:

- произошло уменьшение стоимости имеющихся МЦ по сравнению с рыночной ценой из-за утраты изначальных свойств или морального старения;

- зафиксировано и подтверждено проверкой существенное обесценивание вложений;

- установлено наличие сомнительной дебиторской задолженности.

Стоимость МПЗ, инвестиций и размер долгов дебиторов указываются в активе баланса за вычетом зарезервированных сумм. Таким образом, при наличии резерва в балансе присутствует справедливая, приближенная к рыночной, стоимость имущества, а в отчете о финансовых результатах указывают убыток от уменьшения цены. В отчетности по видам образуемых резервов отражается информация о периодичности и порядке их генерирования, списания и остатках на начало года. К примеру, по резерву под обесценивание вложений в ОФР (отчет о финрезультатах) указывают:

- виды инвестиций;

- величины зарезервированных сумм, созданных в отчетном году;

- величины резерва, признанного прочим доходом отчетного периода;

- сумм резерва, использованных в отчетном году.

Общие правила формирования

При создании сумм резервов в БУ и НУ есть как различия, так и сходства в основных аспектах и принципах. Эти принципы являются общими при процедуре создания резервных сумм. В обоих видах учета основные правила формирования следующие:

- формируются по итогам выявления долговых сумм при инвентаризации;

- предполагают самостоятельное определение частоты инвентаризации задолженности. Однако в налоговых правилах указывается цикличность, которая соответствует отчетному либо налоговому периоду;

- формируется с разделением долгов по аналитике;

- резерв может подвергаться одним и тем же операциям: изменение стоимости, восстановление (списание) сумм резервов, которые не были применены, списание в связи с резервом по долгам, которые были признаны безнадежными;

- при разработке, изменении и списании учитывается соответствие сумм данным финансового результата: на прочие результаты в БУ, на внереализационные – в НУ.

Резерв по сомнительной дебиторской задолженности в налоговом учете

Взаимоотношения, связанные с резервом по сомнительной дебиторской задолженности регулируются статьей 266 НК РФ. Ранее упоминалось, что в бухучете создание резервов – обязанность, а в налоговом учете – право.

Существуют и другие отличия, связанные с регламентом операций по использованию резервов для целей бухучета и налогового учета. В первую очередь, в отличие от бухучета в налоговом учете более строгие требования к дебиторской задолженности для признания ее сомнительной:

- Обязательство должно быть связано с реализацией фирмой товаров, работ и услуг

- Сомнительной признается только обязательство, по которому истек срок оплаты (В бухучете таковой задолженностью может быть признан и долг, срок оплаты которого не кончился, но обладающей большой вероятностью неплатежа)

- Обязательство не обеспечено залогом

Как и в бухучете резерв создается на основе инвентаризации дебиторской задолженности. По результатом которой составляется акт и справка. Они, в свою очередь, служат базой для формирования резерва.

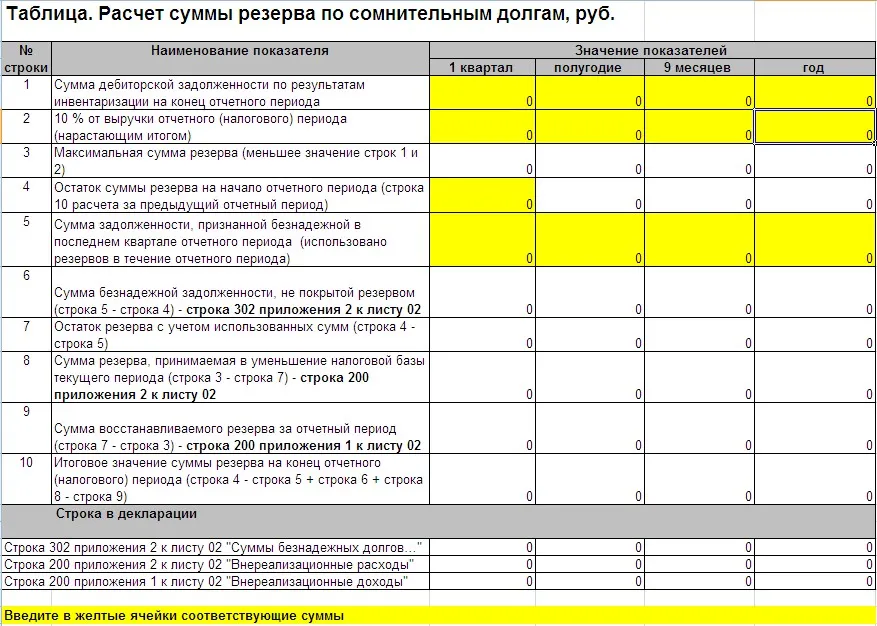

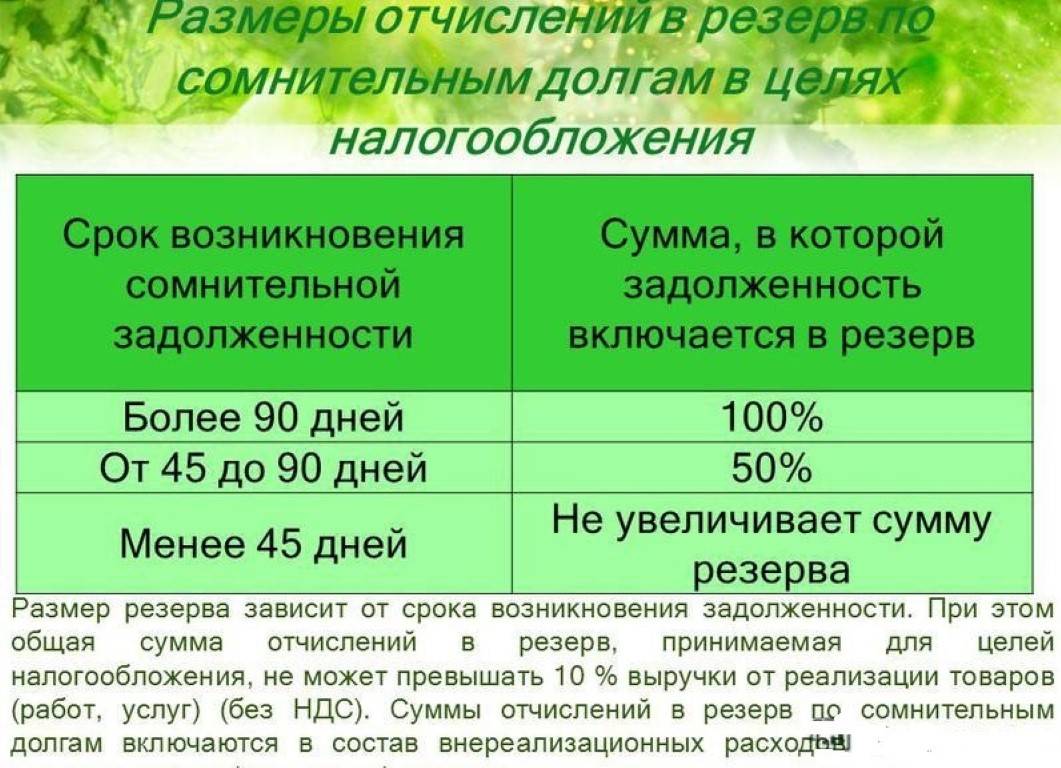

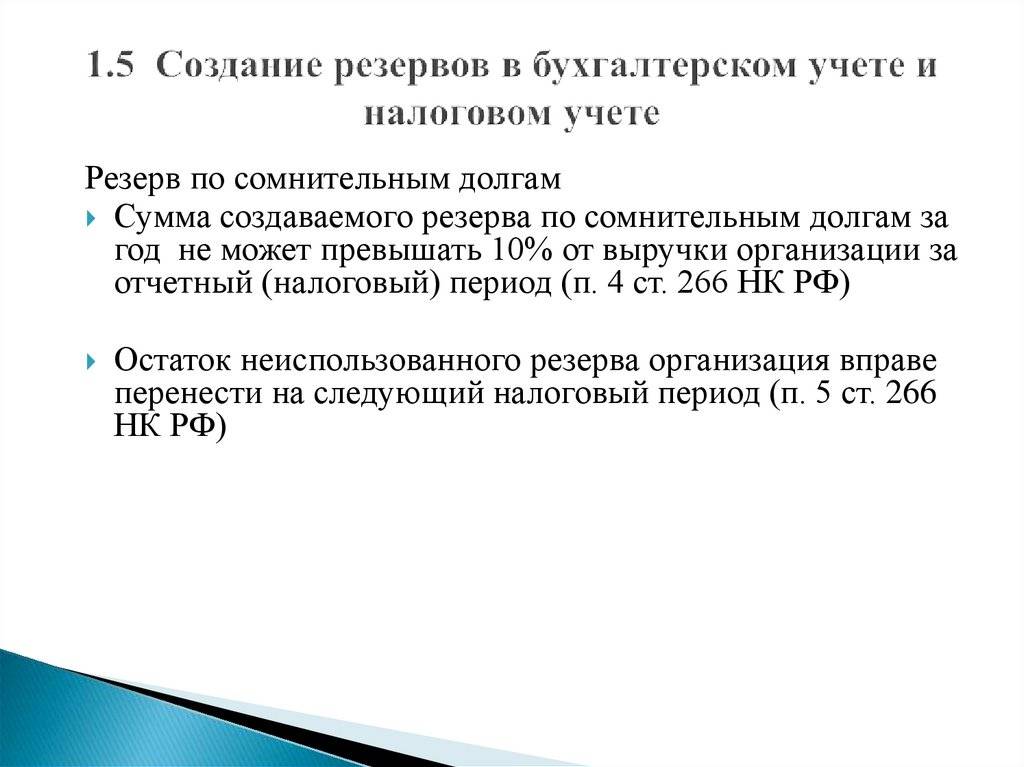

Согласно законодательству обязательства с просрочкой до 45 дней не учитываются при составлении резерва, при просрочке в границах от 45-ти до 90-та дней половина суммы долга помещается в резервный фонд, при просрочке более 90 дней вся сумма обязательства переводится в резервы (статья 249 НК РФ). Но резервный фонд не может превышать величину, равную 10 % от выручки фирмы за отчетный период.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого нужны, вы можете прочесть здесь.

Образец регистра учета резерва по ООО.

Суммы резервов учитываются как внереализационные расходы. Это утверждение не касается долгов, которые связаны с уплатой процентов. Резерв, который не был использован, может быть перенесен с текущего отчетного периода на следующий.

Формировать резервный фонд выгодно предприятиям, обладающим большой прибылью, облагаемой налогом и высокими показателями дебиторской задолженности, поскольку это легальный способ сократить налоговую базу: часть выручки переводится в резервные фонды.

Таким образом, предприятие может создать резерв по сомнительной дебиторской задолженности только для целей бухучета, или для целей и налогового учета, и бухучета.

Резерв по сомнительным долгам в бухгалтерском учете относится на прочие расходы и уменьшает налогооблагаемую базу, а в налоговом учете – на внереализационные расходы. Периодичность формирования резервов в целях налогообложения определяется согласно регулярности отчетных мероприятий по уплате налога на прибыль.

Пошаговая инструкция по отражению резервов в бухгалтерской документации содержится в следующем видео-уроке:

https://www.youtube.com/watch?v=3Kiy_klrQ7w

Способы создания резерва по сомнительным долгам

Компания самостоятельно определяет, каким способом ей создавать резерв и выбранный способ закрепляет в учетной политике. Выбрать следует один из следующих способов:

| Способ создания резерва по сомнительным долгам | Что собой представляет способ |

| Интервальный | При данном способе создания, а также использования резерва размер отчислений исчисляется ежемесячно (или каждый квартал) в процентах от задолженности, в зависимости от периода просрочки |

| Экспертный | Резерв создается по каждому долгу на сумму, которая не может быть погашена |

| Статистический | Отчисления определяются исходя из данных компании за несколько предшествующих лет, как доля безнадежных долгов от общей дебиторки по конкретному виду |

Законодательная база

В рамках бухучета создание резерва по сомнительным дебиторкам в отношении любой ДЗ, отнесенной специалистом классу сомнительных, обязательно для каждой организации. Базовый регламент по работе с РСД содержится в следующих нормативных документах:

- часть вторая Налогового кодекса РФ;

- ФЗ №117 в редакции от 29 декабря 2014 года с доп. и изм., которые вступили в силу 1 марта 2015 года;

- Положения по ведения бухучета и бухгалтерской отчетности в РФ, введенное в обращение приказом Министерства финансов №34н 29 июля 1998 года;

- ПБУ 4/99 «Бухгалтерская отчетность организации»,которое было утверждено приказом Минфина №43н 6 июля 1999 года;

- Приказ Министерства финансов №49 в редакции от 8 ноября 2010 года;

- Положение по бухучету об изменении оценочных значений №21/2008, которое было утверждено 6 октября 2008 года приказом Минфина РФ №106н.