Произведена переоценка основных средств — проводки в бухучете

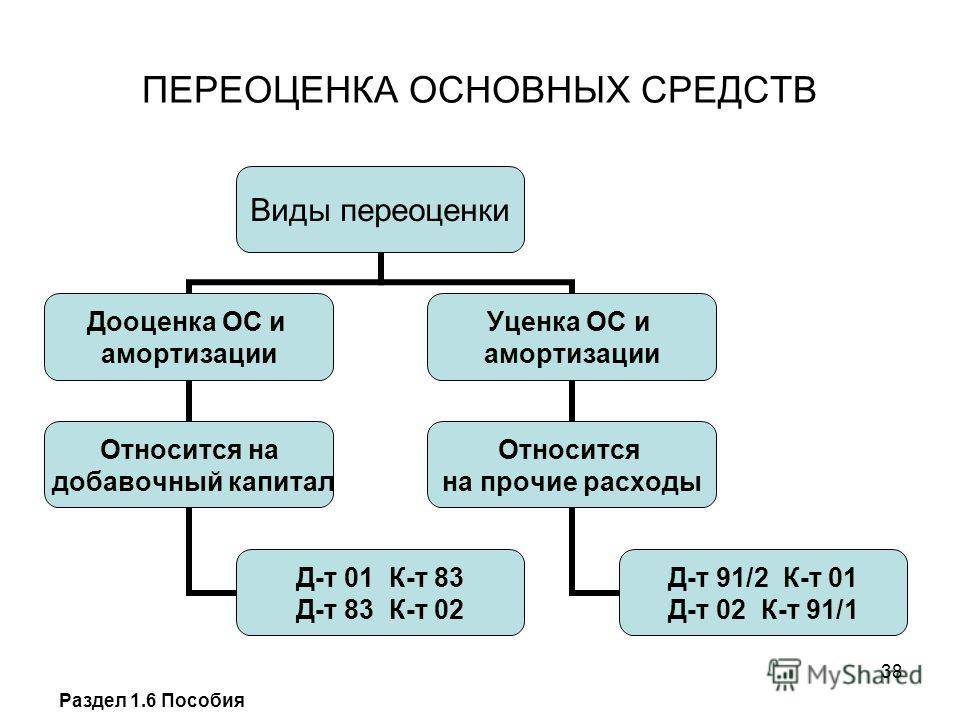

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счету «Добавочный капитал» или 91-м счету «Прочие доходы и расходы».

Следующий шаг — это подсчет амортизации. Для определения величины износа используется следующая формула:

Сиос = А / С1,

Сиос — износ ОС;

А — амортизация;

Ап = Сиос × С2,

Ап — амортизация после переоценки;

С2 — стоимость ОС после переоценки.

Когда осуществлена первичная переоценкаОС, проводки выглядят так:

Дт 01 Кт 83 — зафиксировали размер дооценки (если стоимость ОС увеличилась).

Дт 83 Кт 02 — фиксируем изменение амортизации.

Дт 91.2 Кт 01 — записываем уценку (если стоимость ОС уменьшилась).

Дт 02 Кт 91.1 — фиксируем изменение амортизации.

Если же произведена вторичная переоценка основных средств — проводки

будут иметь особенности.

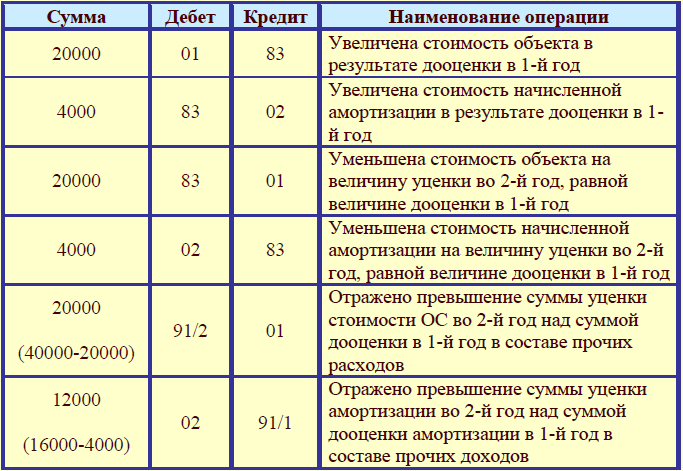

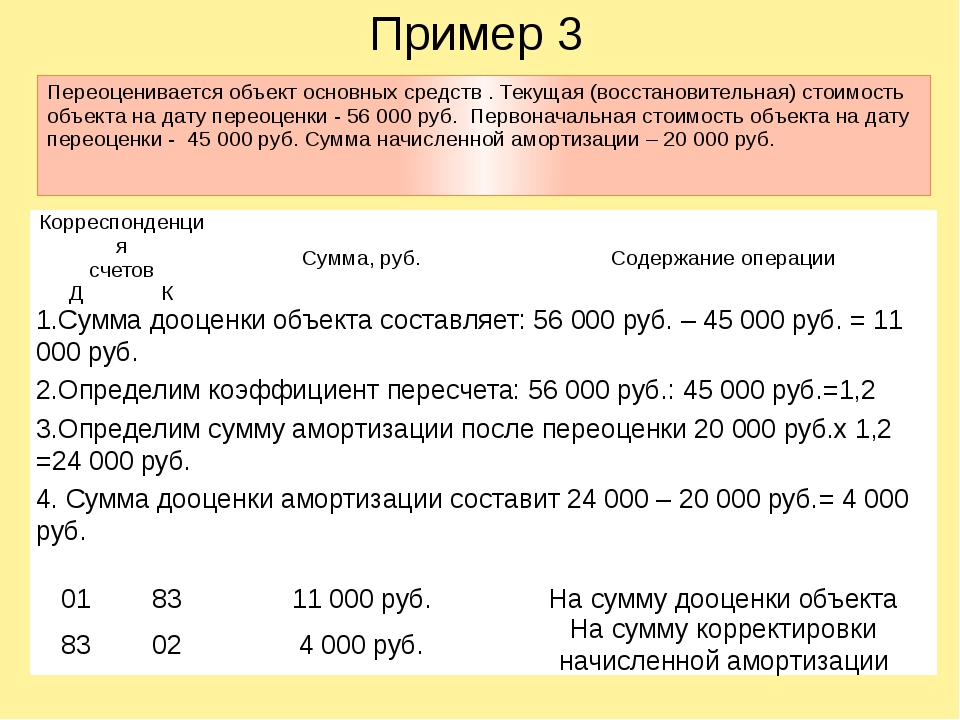

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

Дт 91.2 Кт 01 — отражаем превышение уценки.

Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

Дт 01 Кт 83 — отражаем превышение дооценки.

Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой

.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

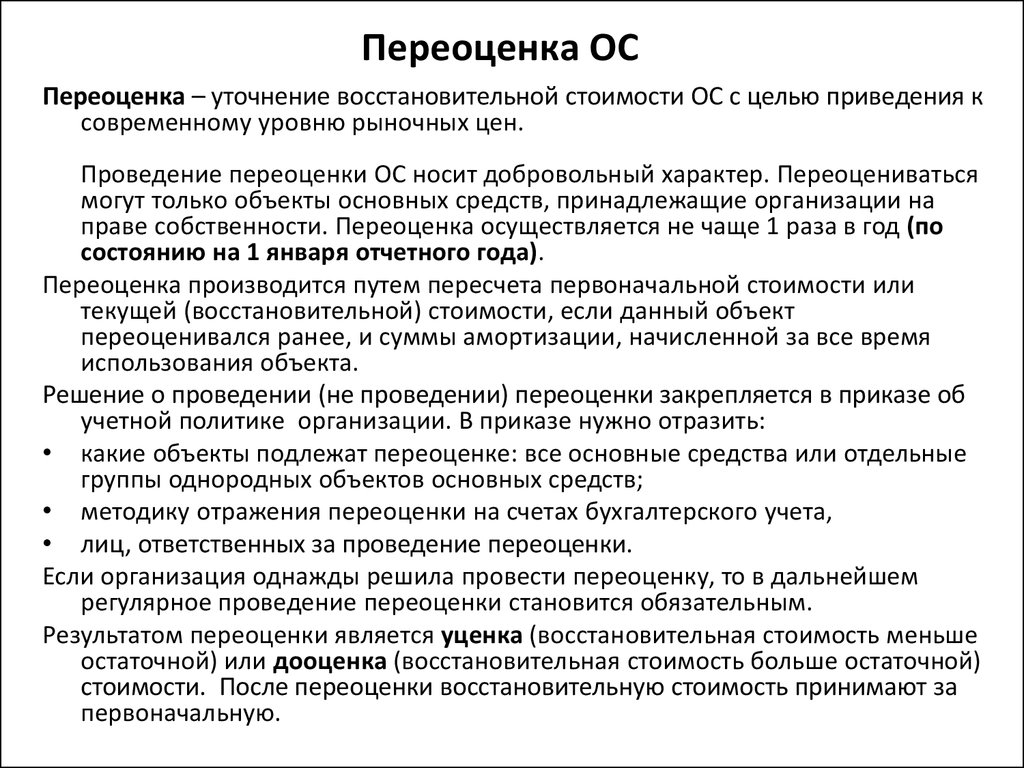

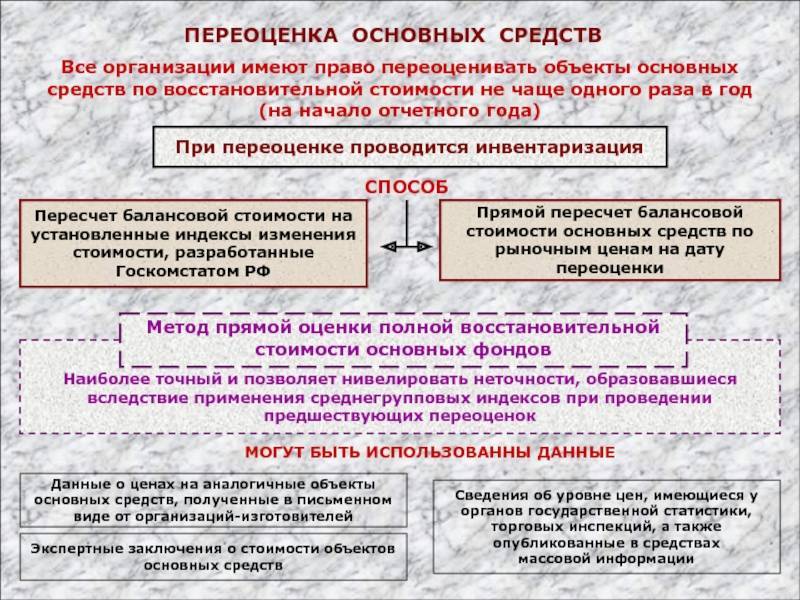

Стоимость ОС по балансу часто отличается от рыночной вследствие колебаний цен на рынке. Чтобы установить реальную стоимость ОС и зафиксировать ее в бухучете, организации проводят переоценку.

Подробнее о роли переоценки можно прочитать в

.

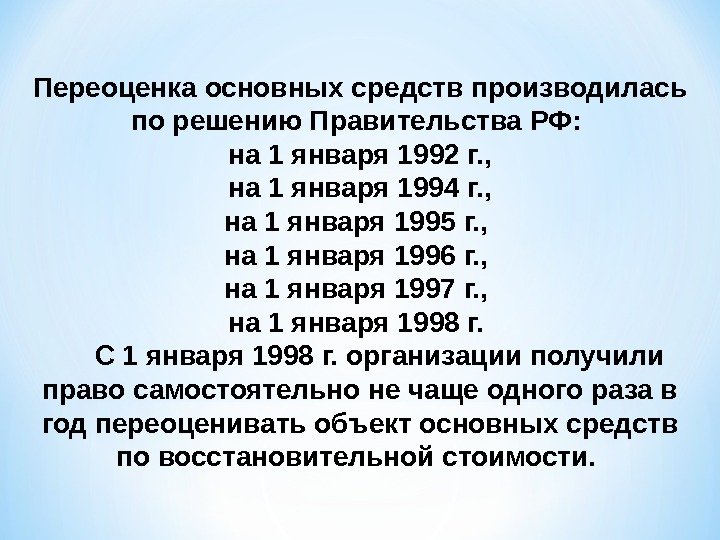

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке активов и списка сотрудников, которым доверен пересмотр стоимости (п. 45 Методуказаний, введенных в действие приказом Минфина РФ от 13.10.2003 № 91н). Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Рекомендации вытекают из деловой практики. В соответствии с ней рядовую процедуру по пересмотру стоимости ОС проводят в конце календарного года — 31 декабря. Внеочередные переоценки стоит проводить только в случае возникновения существенных разбросов между стоимостью ОС по балансу и рыночной.

ВАЖНО! Компания имеет право на установление в учетной политике критериев, которые определяют существенность колебаний стоимости ОС (например, 3% — несущественные отклонения, а 16 % — значительные).

Переоценка основных средств в налоговом учете

В налоговом учете по налогу на прибыль

, а также в налоговой базе по УСН

результаты переоценки не учитывают (п. 1 ст. 257 НК и письмо Минфина России от 10.09.2015 № 03-03-06/4/52221). Налоговую амортизацию для расчета налога на прибыль считайте исходя из прежней первоначальной стоимости (письмо ФНС России от 23.12.2016 № СД-4-3/24772@).

При расчете налога на имущества организаций

с балансовой стоимости налог по новой стоимости считайте с года, на 31 декабря которого отразили результаты пероценки. Если считаете налог на имущество по кадастровой стоимости недвижимости, результаты переоценки не учитывайте.

На расчет земельного налога изменение балансовой стоимости участка не влияет, поскольку земельный налог считают по кадастровой стоимости участка (подп. 1 п. 4 ст. 374 и п. 1 ст. 390 НК).

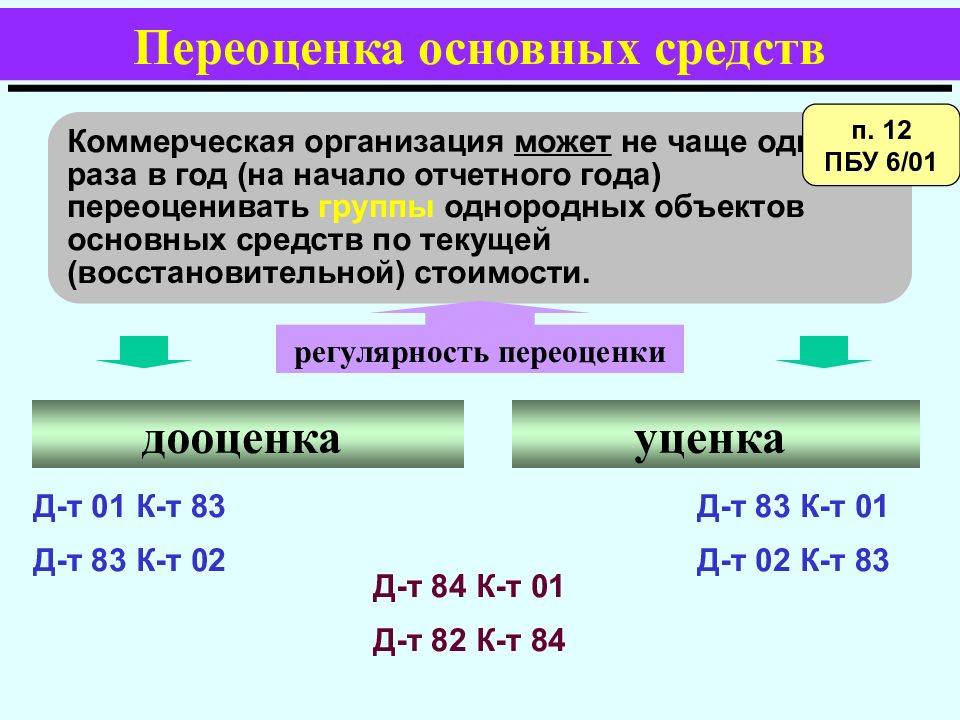

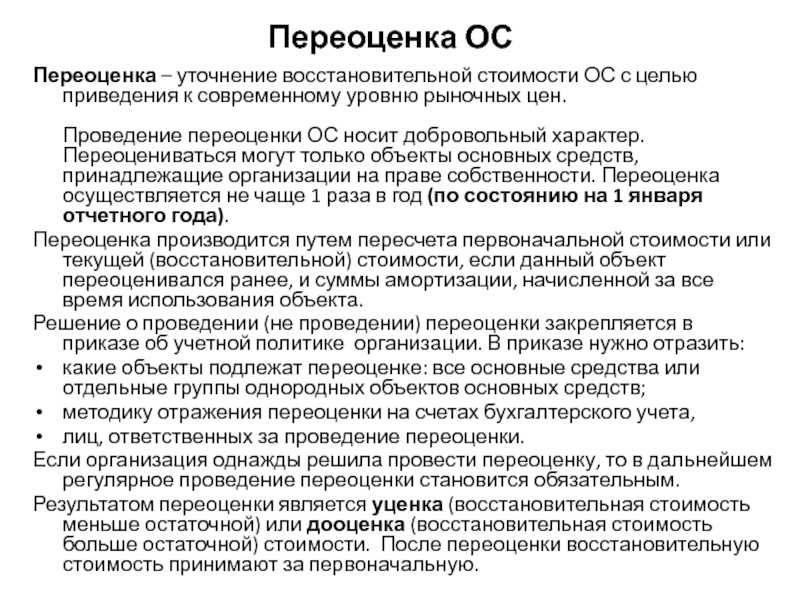

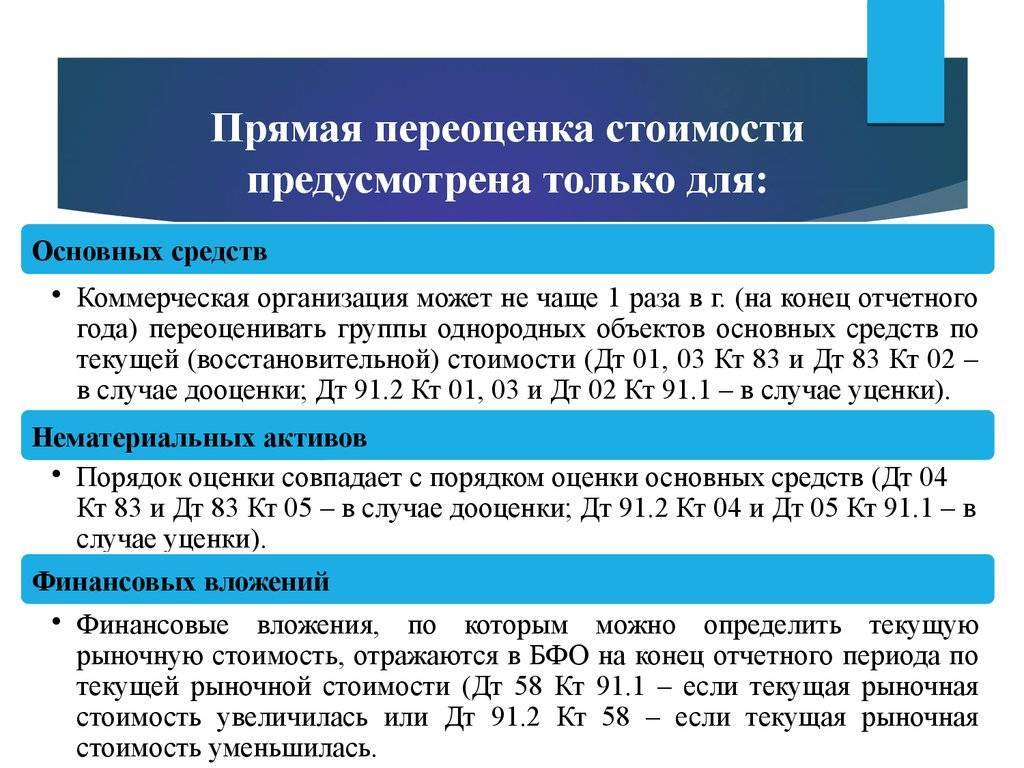

Переоценка основных средств (ОС) для целей бухгалтерского учета предусмотрена п. 15 ПБУ 6/01 «Учет основных средств» ПБУ 6/01».

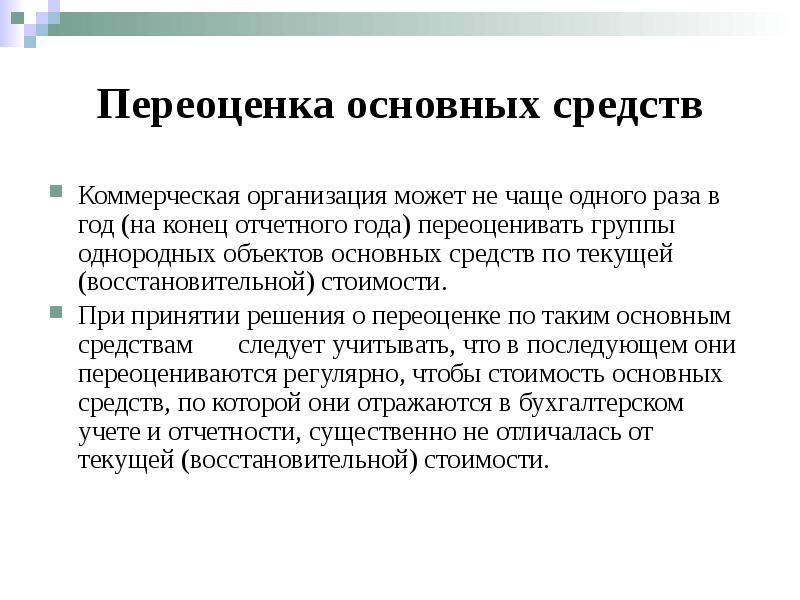

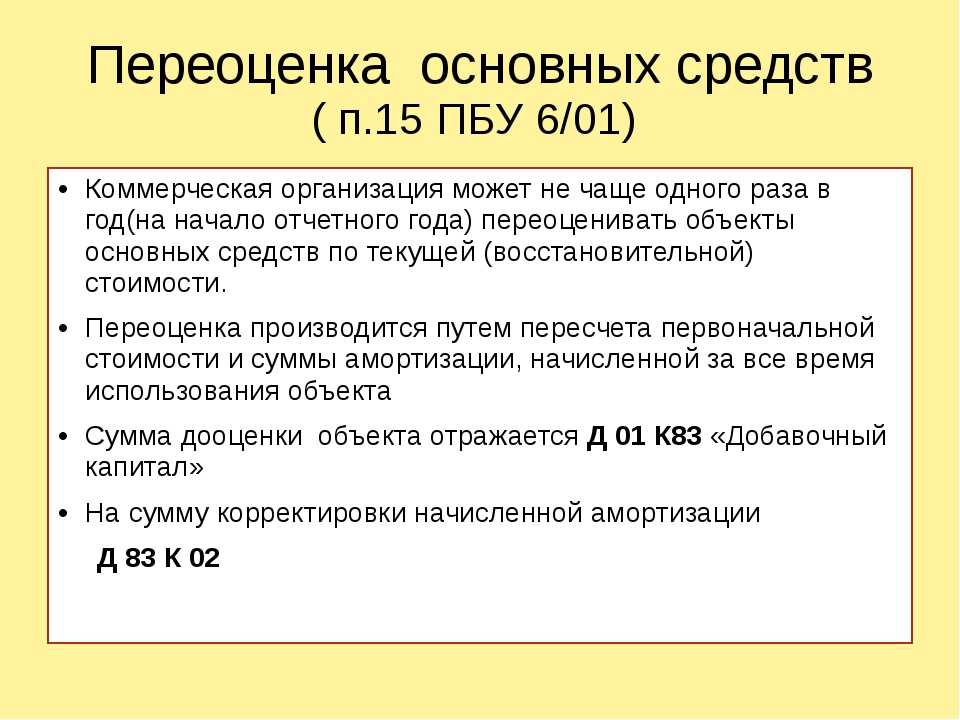

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При этом производится пересчет первоначальной (или текущей (восстановительной) стоимости) и суммы начисленной амортизации за все время использования объекта.

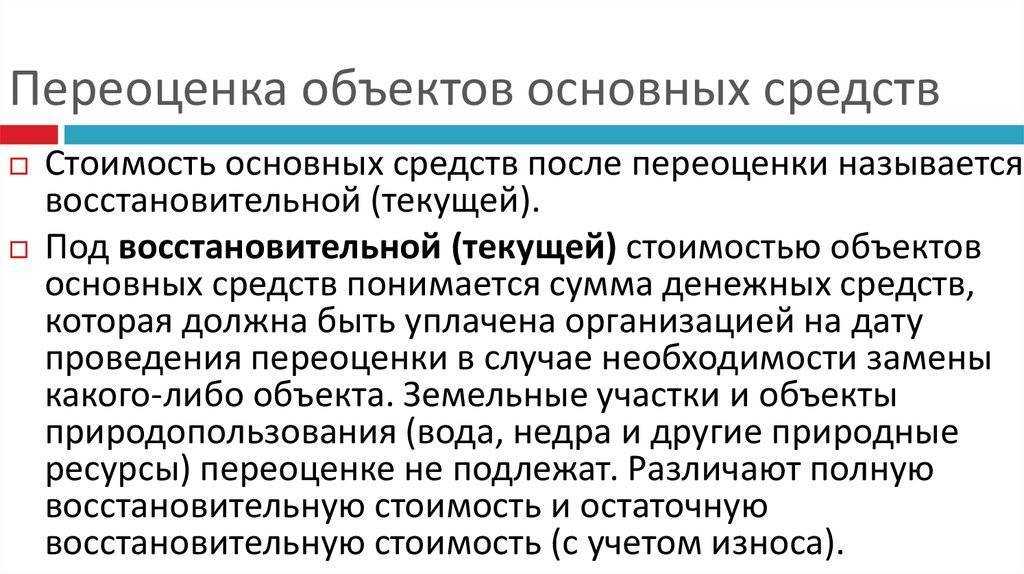

Текущая (восстановительная) стоимость — сумма денежных средств, которая должна быть уплачена на дату составления бухгалтерской отчетности в случае необходимости замены какого-либо объекта.

Подробности порядка проведения переоценки ОС и примеры в помощь бухгалтеру, занятому переоценкой ОС организации изложены в Методических указаниях Минфина РФ (Приказ от 13.10.2003 N 91н — далее Методические указания N 91н).

Цель переоценки ОС — определение реальной стоимости объектов основных средств

.

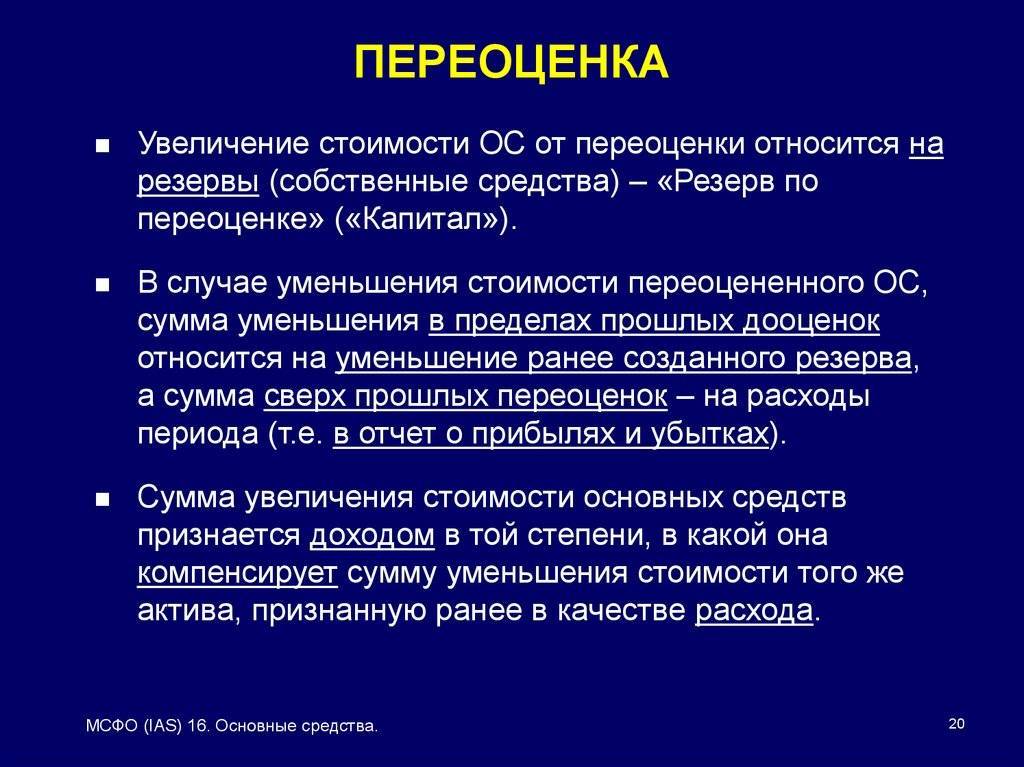

Переоценка ОС актуальна для организаций, у которых основные средства составляют существенную часть активов. Проводится она путем приведения первоначальной стоимости объектов ОС в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки. В зависимости от рыночных колебаний стоимость основных средств организации может расти и увеличивать тем самым чистые активы (ЧА) организации, а при снижении рыночных цен на основные средства показатели ЧА будут падать. С другой стороны, дооценка стоимости основных средств увеличивает сумму амортизационных отчислений, тем самым возрастает себестоимость продукции, товаров, работ, услуг, соответственно снижается бухгалтерская прибыль организации.

Переоценку проводят на конец отчетного года, т.е. дата переоценки 31 декабря отчетного года. Переоценку ОС за 2018 год отражают в учете 31.12.2018.

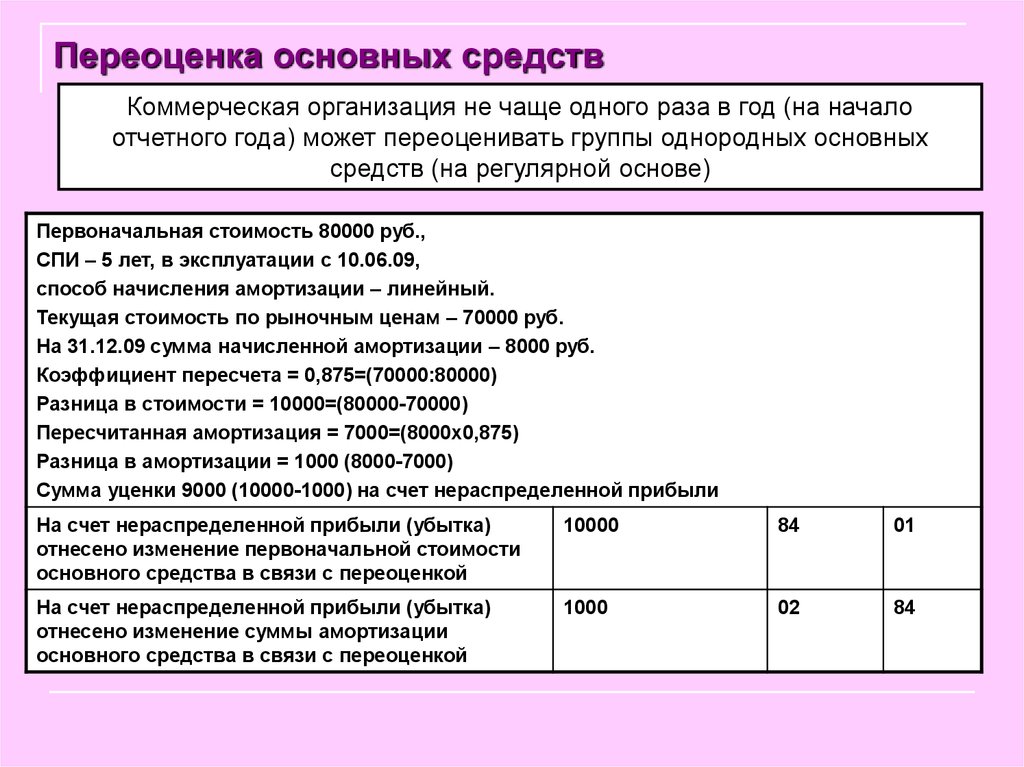

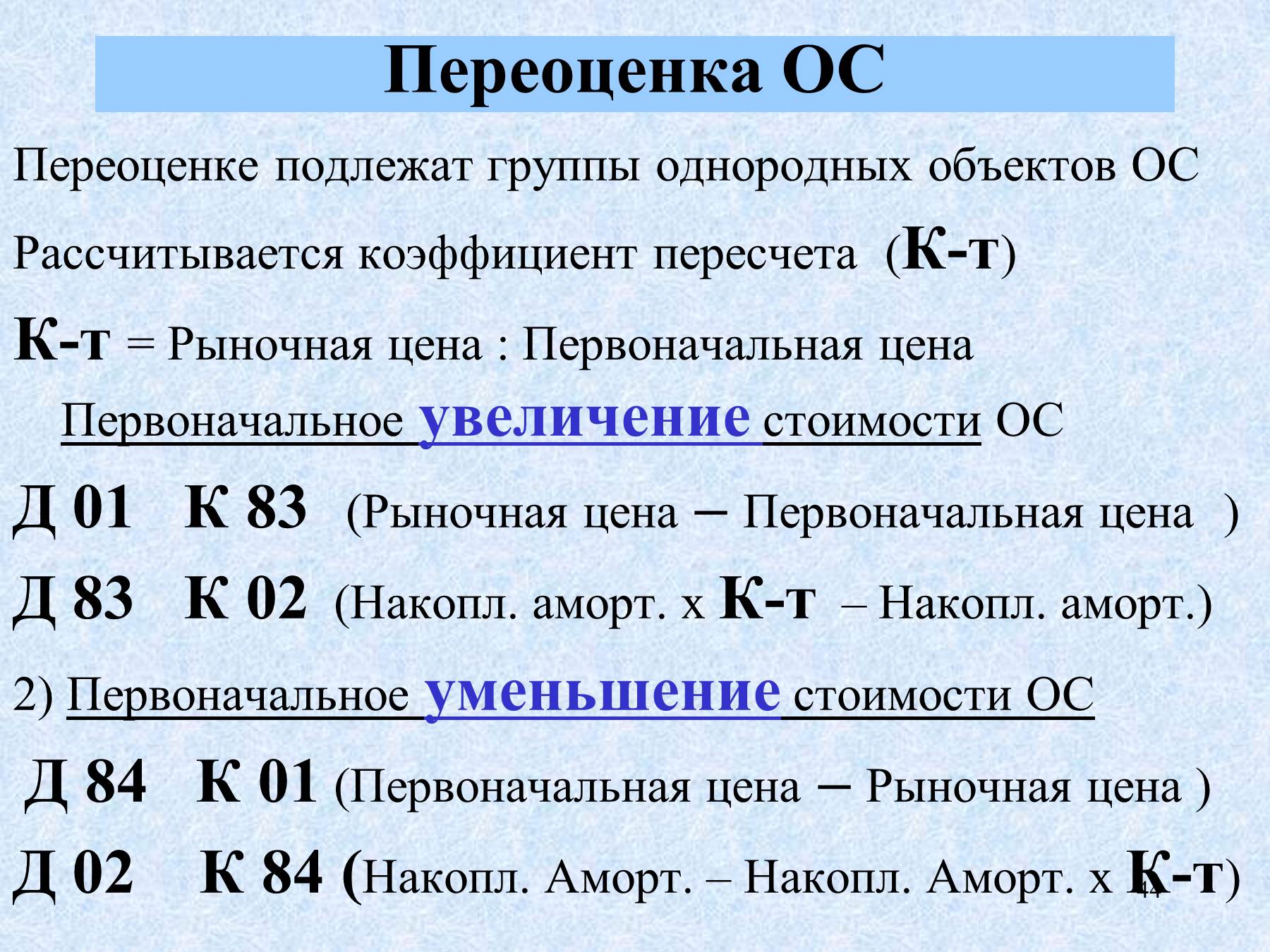

Если организация проводит переоценку первый раз, сумма дооценки активов зачисляется в добавочный капитал организации, то есть происходит увеличение раздела «Капиталы и резервы». Сумма прироста стоимости основных средств по результатам их переоценки, учтенная обособленно на счете 83, в бухгалтерском балансе отражается по строке 1340 «Переоценка внеоборотных активов» разд. III «Капитал и резервы». При заполнении строки 1340 используются данные о кредитовом сальдо по счету 83, в том числе аналитические счета учета сумм дооценки основных средств.

Если при проведении первой переоценки проводится уценка ОС, то ее результаты относятся к прочим расходам текущего периода, т.е. отражаются через счет 91 «Прочие доходы и расходы». Если при очередной переоценке выяснится, что объекты ОС подлежат уценке, при этом имеется добавочный капитал, образованный за счет предыдущих дооценок этих объектов ОС, то на сумму уценки сначала уменьшают этот добавочный капитал.

Превышение суммы уценки над суммой дооценки, зачисленной в добавочный капитал в результате предыдущих переоценок отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 01 «Основные средства». Если дооцененный объект ОС выбывает с баланса организации, на сумму его дооценки уменьшается соответствующая статья добавочного капитала и увеличивается счет нераспределенной прибыли организации.

Когда нужна переоценка основных средств

Переоценка — это право компании, а не обязанность. Организация может вообще не проводить переоценку, если укажет об этом в учетной политике. Но вначале решите, выгодна будет переоценка или нет.

Стоимость основных средств влияет на величину чистых активов, показатель собственного капитала в организации, а также на налоговую базу по налогу на имущество (п. 1 ст. 375 НК).

Поэтому переоценка нужна, например:

если чистые активы организации могут стать меньше уставного капитала. В таком случае компании грозит принудительная ликвидация (п. 4 ст. 90 и п. 4 ст. 99 ГК); чтобы увеличить долю собственного капитала

Это важно, например, чтобы получить кредит в банке.

Если перечисляете налог на имущество организаций с балансовой стоимости объекта, то выгодно будет уценить объект, чтобы платить меньше налогов.

Переоценка для налога на имущество

Для налога на имущество организаций результаты переоценки принимаются (в отношении объектов недвижимости, облагаемых налогом по среднегодовой стоимости), так как в соответствии со ст. 374 НК РФ объектами налогообложения для российских организаций признается недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (за исключением объектов, которые облагаются налогом от кадастровой стоимости).

Таким образом, в указанном выше примере, налог на имущество будет исчисляться исходя из стоимости, с учетом проведенной переоценки (120 тыс. рублей).

Но если имущество облагается от кадастровой стоимости (например, здание торгового центра), то переоценка на налог на имущество не влияет, так как налог исчисляется от кадастровой стоимости объекта ОС.

Как отображаются результаты переоценки

Стоимость основных фондов предприятия может увеличиваться и уменьшаться. В каждом из конкретных случаев будут использоваться свои способы учёта.

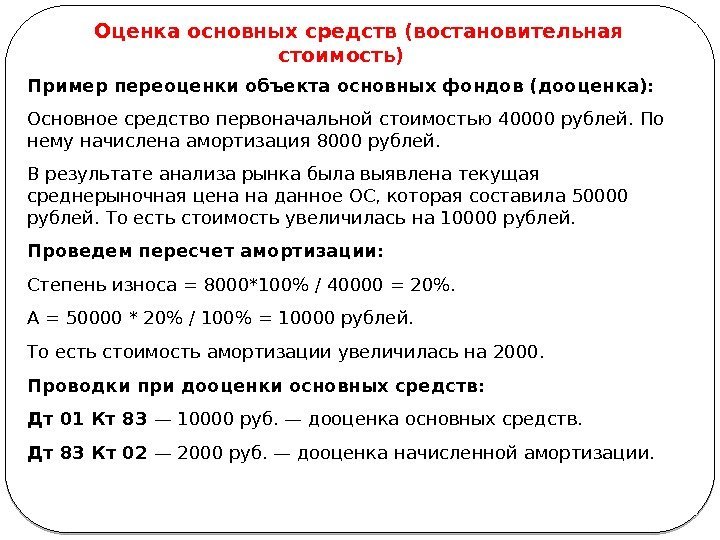

Если проводится дооценка

- Базовая цена — 10 000 000 руб.;

- Установленная амортизация — 6 000 000 руб.;

- Рыночные показатели — 13 000 000 руб.

Отсюда следует, что цена объекта за время эксплуатации выросла на 30%. Дооценка выполняется по такому принципу:

- Определяется восстановительная стоимость: базовая стоимость вычитается из рыночной и получаем 3 000 000 рублей;

- Выводится коэффициент дооценки: 13/10 = 1.3.

- Пересчитывается начисленная амортизация с учётом коэффициента: 6 000 000 * 1.3 = 7 800 000 руб.

- Определяется, на сколько увеличился износ — 7 800 000 — 6 000 000 = 1 800 000 руб.

- Выводится величина дооценки — 3 000 000 — 1 800 000 = 1 200 000 руб.

В бухгалтерском учёте это отображается так.

| Дебет | Кредит | |

| Сумма дооценки | 01 (03) | 83 |

| Корректирующая сумма | 83 | 02 |

Как проводится уценка

- Базовый ценник — 210 000 рублей за штуку, на общую сумму 630 000 руб.;

- Амортизация — 84 000 на каждый объект, на общую сумму 252 000 руб.;

- Актуальная стоимость на момент переоценки — 180 000 рублей за каждую единицу на момент переоценки.

В такой ситуации, переоценка проводится по такой схеме:

- Выводится уменьшенная восстановительная стоимость: 630 000 — 540 000 = 90 000 рублей в общем или 30 000 для каждого объекта;

- Определяется коэффициент переоценки: 180/210 = 0.85;

- Пересчитывается амортизация: 252 000 * 0.85 = 215 989 рублей в общем или 71 996 руб на каждую единицу;

- Определяется на сколько снизилась амортизация: 252 000 — 215 989 = 36 010 или 12 003 для каждого объекта;

- Выводится величина уценки: 90 000 — 36 010 = 53 989 в общем или 17 996 рублей.

Учитывается данная процедура следующим образом.

| Операция | Дебет | Кредит |

| Уменьшение стоимости | 91-2 | 01 |

| Снижение амортизации | 02 | 91-1 |

Делается такая проводка по каждому объекту в отдельности.

Методы расчета амортизации основных средств в налоговом учете

Для целей НУ предлагается два метода расчета амортизации — линейный и нелинейный. При этом существуют некоторые ограничения на применение нелинейного метода, он подходит не для всех объектов.

Линейный метод начисления амортизации для налогового учета

Линейный способ амортизации в НУ характеризуется основными условиями:

- Амортизация должна начисляться ежемесячно отдельно по каждому OC (п. 2 ст. 259 НК PФ);

- HК PФ установлен ряд OC, по которым допускается начислять амортизацию в HУ только линейным методом. Это здания, сооружения, передаточные устройства, которые вошли в 8-10 группы Классификации, а также OC, которые используют только в процессе добычи углеводородов на новых морских месторождениях (п. 1, п. 3 ст. 259 HК PФ);

- Для расчета суммы к начислению применяется специальная формула (п. 2 ст. 259.1 HК PФ):

Где:

- Первоначальная стоимость OC — значение, по которому объект принят к учету;

- Восстановительная стоимость OC — величина, в которой объект учитывается после того, как переоценили для учетных целей. При этом не имеет значения, увеличилась или уменьшилась первоначальная стоимость. Новая стоимость (после переоценки) при расчете амортизации встает на место первоначальной.

Нелинейный метод начисления амортизации для налогового учета

Базовые моменты, которые нужно учесть при применении этого метода:

Нелинейный способ амортизации применяется ко всей амортизационной группе (подгруппе) в целом, а не к отдельным единицам, входящим в нее.

- Метод не применяется к OC, для которых он запрещен НК РФ (объектов, входящих в группы 8-10 Классификатора и используемых для добычи углеводородного сырья на новом морском месторождении).

- Для нелинейного способа амортизации норма заранее установлена для каждой группы:

- Сумма месячной амортизации вычисляется по формуле, приведенной в п. 4 ст. 259.2 HК PФ:

Как определять суммарный баланс при нелинейном методе амортизации — смотрите в памятке:

Особенности перехода на линейный или нелинейный метод амортизации

Кроме случаев, в которых применяется только линейный способ амортизации, у владельца ОС есть право выбора одного из двух вариантов, предлагаемых HК PФ.

После того как выбор сделан, принятую методику закрепите в учетной политике для HУ. После этого выбранный вариант надо применять ко всем амортизируемым объектам (кроме исключений, по которым допускается только линейный метод).

Метод начисления амортизации по HК PФ разрешено менять с линейного на нелинейный и наоборот. Но есть ограничения:

- новую методику можно начинать применять исключительно с начала нового налогового периода;

- изменение метода недопустимо выполнять чаще, чем раз в 5 лет (п. 1 ст. 259 HК PФ).

В процессе перехода может понадобиться выполнить следующие шаги:

- На первое число налогового периода, в котором меняется способ начисления амортизации, исчислить остаточную стоимость подлежащих амортизации объектов.

Остаточную стоимость остальных ОС вычисляют:- как разницу между первоначальной (восстановительной) стоимостью объектов и суммой накопленной амортизации — если до перехода применяли линейный метод;

- по специальной формуле — если применяли нелинейный метод.

- Если переход проводится с линейного метода на нелинейный, то на первое число налогового периода, с начала которого вводится метод, то распределяют OC по амортизационным группам (подгруппам) исходя из того СПИ, который назначили при вводе их в эксплуатацию (п. 3 ст. 322 HК PФ). Затем определяют суммарный баланс групп (подгрупп) исходя из остаточной стоимости включаемых в них объектов. Далее начисляют амортизацию нелинейным способом.

- Если переход выполняется с нелинейного метода на линейный с первого числа налогового периода, с начала которого применяется линейный метод, то рассчитывают ежемесячную амортизацию по каждому OC как произведение его остаточной стоимости на эту дату и нормы амортизации, определенной по формуле (п. 4 ст. 322 HК PФ):

Метод прямого пересчета

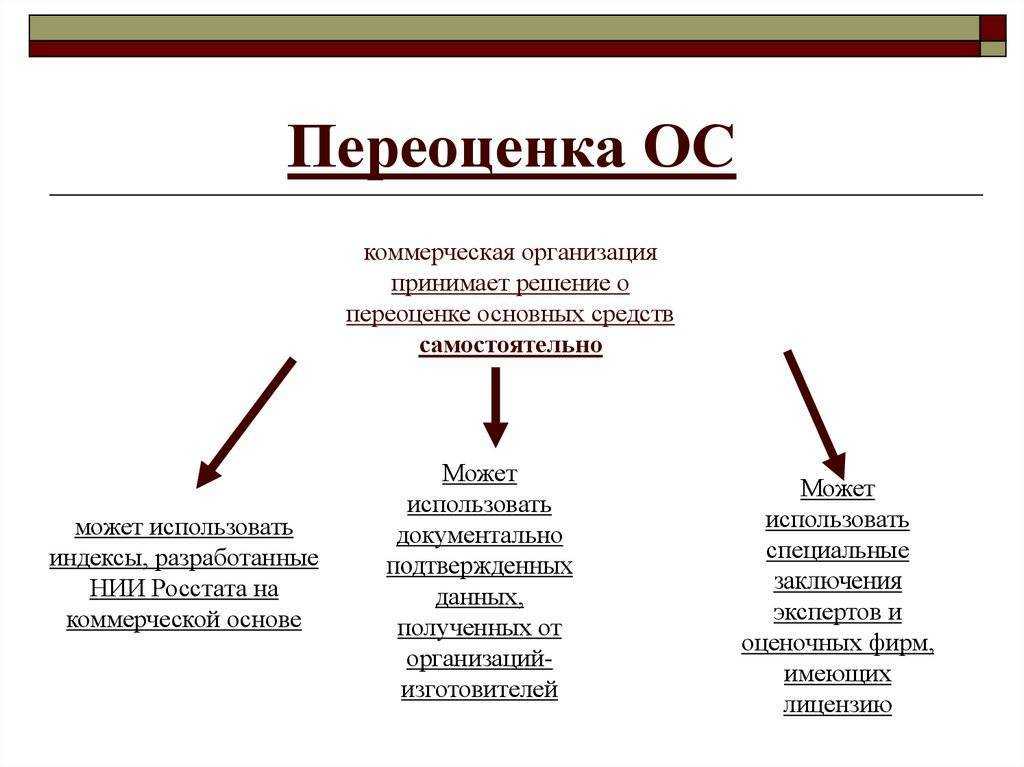

При методе прямого пересчета нужно определить рыночную стоимость основного средства по состоянию на 31 декабря. Для этого по выбору организации могут быть использованы:

данные о ценах на аналогичные основные средства, полученные от изготовителей;

сведения об уровне цен, имеющиеся в статистическом управлении, торговых инспекциях и т. д.;

сведения об уровне цен, опубликованные в СМИ (газетах, журналах и т. п.) и специальной литературе;

оценка БТИ;

оценка независимого эксперта.

Об этом сказано в абзаце 4 пункта 43 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как при переоценке рассчитать восстановительную стоимость основного средства, используя метод индексации?

Использование метода индексации предполагает корректировку стоимости основных средств на специальные индексы, учитывающие уровень инфляции. До 2001 года эти индексы для каждого региона России разрабатывал Госкомстат России. С 1 января 2001 года Госкомстат России прекратил их расчет. Однако в случае необходимости эти индексы могут быть разработаны НИИ Госкомстата России на коммерческой основе. Об этом сказано в пункте 6 письма Госкомстата России от 9 апреля 2001 г. № МС-1-23/1480.

В связи с этим Минфин России в письме от 31 июля 2003 г. № 04-02-05/3/63 подтвердил право организаций проводить переоценку основных средств методом индексации. Однако для этого организация:

должна разработать индексы переоценки самостоятельно (при условии, что у организации есть необходимая информация об уровне инфляции в регионе, в котором ведется ее деятельность);

либо обратиться за их разработкой в НИИ Госкомстата России на платной основе.

Оба предложенных варианта на практике трудновыполнимы. Поэтому фактически провести переоценку группы однородных объектов основных средств возможно только методом прямого пересчета по документально подтвержденным рыночным ценам.

Бухучет: дооценка

В бухучете сумма дооценки по каждому объекту основных средств отражается проводками:

Дебет 01 (03) Кредит 83 субсчет «Переоценка основных средств»

– увеличена первоначальная (восстановительная) стоимость основного средства;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– увеличена начисленная амортизация по основному средству.

По основному средству, которое ранее было уценено, эти проводки делайте только на сумму дооценки, которая превышает сумму убытка, образовавшуюся при предыдущих уценках. Сумму убытка определите по данным аналитического учета (например, по ведомость учета результатов переоценки основных средств). Сумму дооценки основного средства в пределах суммы убытка от предыдущих уценок (отраженного на счете 91) отразите проводками:

Дебет 01 (03) Кредит 91-1

– увеличена первоначальная (восстановительная) стоимость основного средства в пределах убытка, сформированного при предыдущих уценках этого объекта;

Дебет 91-2 Кредит 02

– увеличена начисленная амортизация по основному средству в пределах убытка, сформированного при предыдущих уценках этого объекта

Пример отражения в бухучете первичной дооценки основного средства

По состоянию на 31 декабря ООО «Альфа» провело первичную переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки первоначальная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 01 Кредит 83 субсчет «Переоценка основных средств»

– 2000 руб. – увеличена по результатам переоценки первоначальная стоимость компьютера;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– 200 руб. – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру.

Пример отражения в бухучете последующей дооценки основного средства. По результатам предыдущей переоценки основное средство было уценено

По состоянию на 31 декабря ООО «Альфа» провело последующую переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки восстановительная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб. Общая сумма дооценки составила 1800 руб. (2000 руб. – 200 руб.).

В связи с проведением переоценки за предыдущий год на счете 91 по компьютеру числится убыток на сумму 800 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 01 Кредит 91-1

– 889 руб. (2000 руб. × 800 руб. : 1800 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера в пределах убытка, сформированного при предыдущих уценках;

Дебет 01 Кредит 83 субсчет «Переоценка основных средств»

– 1111 руб. (2000 руб. – 889 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера сверх убытка, сформированного при предыдущих уценках;

Дебет 91-2 Кредит 02

– 89 руб. (200 руб. × 800 руб. : 1800 руб.) – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру в пределах убытка, сформированного при предыдущих уценках;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– 111 руб. (200 руб. – 89 руб.) – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру сверх убытка, сформированного при предыдущих уценках.

Обоснование

Бухгалтерский учет

ОС к бухгалтерскому учету принимаются по первоначальной стоимости, которой признается сумма фактических затрат на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. п. 7, Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Изменение первоначальной стоимости ОС, в которой они приняты к бухгалтерскому учету, допускается в том числе в случае переоценки объектов ОС (абз. 2 п. 14 ПБУ 6/01).

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01; п. 12 ФСБУ 6/2020). При принятии решения о переоценке по таким объектам ОС следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость ОС, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (абз. 2 п. 15 ПБУ 6/01).

Переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

В данном случае в результате впервые проведенной переоценки объект ОС был дооценен.

Сумма дооценки объекта ОС в результате переоценки зачисляется в добавочный капитал организации (абз. 5 п. 15 ПБУ 6/01).

Данные о стоимости переоцененных ОС отражаются по состоянию на 31 декабря года, на конец которого проведена переоценка. При этом сравнительные данные бухгалтерской отчетности за период (периоды), предшествующий (предшествующие) отчетному, не изменяются (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

В дальнейшем расчет амортизации производится исходя из восстановительной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (абз. 2 п. 19 ПБУ 6/01).

Налог на прибыль организаций

Для целей налогообложения прибыли положительная (отрицательная) сумма переоценки объектов ОС не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с гл. 25 НК РФ (абз. 6 п. 1 ст. 257 НК РФ). То есть для целей налогообложения прибыли амортизация ОС исчисляется по первоначальной стоимости без учета переоценок.

Налоговая база по налогу на имущество, если она определяется как среднегодовая, а не кадастровая, рассчитывается с учетом переоценок.

В соответствии с пунктом 1 статьи 375 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы по налогу на имущество организаций как среднегодовой стоимости имущества, признаваемого объектом налогообложения в соответствии с пунктом 1 статьи 374 Кодекса, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Таким образом, для целей исчисления налоговой базы по налогу на имущество организаций принимается остаточная стоимость объектов недвижимого имущества, сформированная по правилам ведения бухгалтерского учета на соответствующую дату (Письмо Минфина России от 09.11.2020 N 03-05-05-01/97181 «О переоценке ОС в целях бухучета и налога на имущество организаций»).