Проверка формы 6-НДФЛ

Недостоверные сведения, отраженные учреждением в расчетах по форме 6-НДФЛ, выявляются инспекцией в рамках камеральной проверки представленного отчета. Срок проведения такой проверки – три месяца с даты представления формы ( НК РФ).

Вначале форма 6-НДФЛ проверяется по контрольным соотношениям (п. 2, 2.4 Письма ФНС России от 16.07.2013 № АС-4-2/12705), которые приведены в Письме ФНС России от 18.02.2022 № БС-4-11/1981@ (с учетом дополнений и уточнений, внесенных Письмом ФНС России от 10.03.2022 № БС-4-11/2819@).

Если форма 6-НДФЛ заполнена правильно, то налоговики не могут истребовать у учреждения какие-либо дополнительные документы ( НК РФ). В этом случае инспекция проводит проверку на основании имеющихся у нее документов ( НК РФ).

При наличии в форме 6-НДФЛ ошибок и несоответствий со сведениями, указанными в справках и другой отчетности, налоговики вправе потребовать пояснения или исправления формы. Исполнить эти требования налоговый агент обязан в течение пяти рабочих дней ( НК РФ). Причем вместе с пояснениями или исправлениями учреждение может представить в ИФНС налоговые и бухгалтерские регистры, а также другие документы, подтверждающие достоверность отраженных в форме 6-НДФЛ сведений ( НК РФ).

Если по результатам камеральной проверки будут выявлены неудержанные суммы НДФЛ, нарушения сроков перечисления налога и другие правонарушения, за которые учреждение может быть привлечено к налоговой ответственности, то по проверке будет составлен акт с указанием всех этих нарушений (п. 5 ст. 88, ст. 100 НК РФ). Он составляется в течение 10 рабочих дней после окончания проверки. На его передачу налоговому агенту отводится еще пять рабочих дней с момента его составления ( НК РФ).

Окончательное решение по результатам проверки выносится после рассмотрения всех материалов по проверке ( НК РФ). Его можно обжаловать в вышестоящем налоговом органе и суде с учетом особенностей, предусмотренных ст. 137–139.1 НК РФ.

Список справок (заполняется в конце года)

В конце года необходимо заполнять ряд справок, предоставляющих информацию о доходах и расходах за отчетный период. Они служат основой для налогообложения и учета финансовой деятельности организации.

Список справок:

- Справка 2-НДФЛ — предоставляется сотрудникам и содержит информацию о доходах, налогах и выплатах, начисленных за год.

- Справка об оборотах на расчетных счетах — представляет сведения о движении средств на расчетных счетах организации.

- Справка о задолженности по заработной плате — включает данные о задолженности по выплате заработной платы сотрудникам.

- Справка о доходах от продажи акций и иных ценных бумаг — содержит информацию о доходах, полученных от продажи акций и других ценных бумаг.

- Справка об имущественных налогах — включает данные о налогах, уплаченных на имущество организации.

Пример заполнения справки 2-НДФЛ:

| Строка | Наименование | Сумма |

|---|---|---|

| 101 | Заработная плата | 500 000 |

| 102 | Проценты по вкладам | 10 000 |

| 103 | Дивиденды | 20 000 |

| … | … | … |

Заполняя справки в конце года, необходимо придерживаться требований законодательства и предоставить точные и полные данные о доходах и расходах, чтобы организация могла правильно произвести налоговый расчет и учесть финансовую деятельность за отчетный период. Справки являются важным документом для организации и могут использоваться в множестве ситуаций, включая аудит, проверку налоговых органов и составление отчетности.

Заполнение новых строк

При заполнении формы 6-НДФЛ за 1 квартал 2024 года могут возникнуть ситуации, когда необходимо внести данные в новые строки. Для этого следует ознакомиться с инструкцией и правильно указать информацию, чтобы избежать ошибок и не получить штрафные санкции.

1. Информация о новых доходах

- Укажите характер дохода (например, сдача в аренду недвижимости, авторские вознаграждения и др.).

- Укажите сумму дохода, полученную за первый квартал 2024 года.

- Следует также указать налоговую ставку, которая применяется к данному виду дохода.

2. Информация о новых расходах

Если в первом квартале 2024 года у Вас возникли новые расходы, которые ранее не учитывались, их также необходимо указать в новых строках формы 6-НДФЛ. При заполнении сведений о расходах следует учесть следующее:

- Укажите характер расхода (например, оплата обучения, лечение, погашение кредитов и др.).

- Укажите сумму расхода, произведенного за первый квартал 2024 года.

- Следует также указать налоговый вычет, который может быть применен к данному виду расходов.

3. Обязательства и права

При заполнении новых строк формы 6-НДФЛ следует также принимать во внимание возможность указания обязательств и прав:

- Укажите информацию о подписанных договорах и обязательствах, которые вы исполнили в первом квартале 2024 года.

- Укажите информацию о правах, которые были у вас приобретены или утрачены за первый квартал 2024 года.

- При заполнении информации следует учитывать налоговые последствия и возможные налоговые льготы, которые применяются к данному виду информации.

4. Корректировка ошибок

Если вы обнаружили ошибки в заполнении уже внесенных строк, в форме 6-НДФЛ предусмотрен специальный раздел для их исправления:

- Укажите номер строки, в которой допущена ошибка.

- Укажите правильную информацию в соответствующих полях формы.

- Проконтролируйте правильность исправленных данных и сохраните изменения.

При заполнении новых строк формы 6-НДФЛ за 1 квартал 2024 года важно следовать инструкции и правильно указывать информацию. Неправильное заполнение может привести к штрафным санкциям и проблемам с налоговыми органами

Будьте внимательны и аккуратны при заполнении формы.

Обновленный бланк текущего года

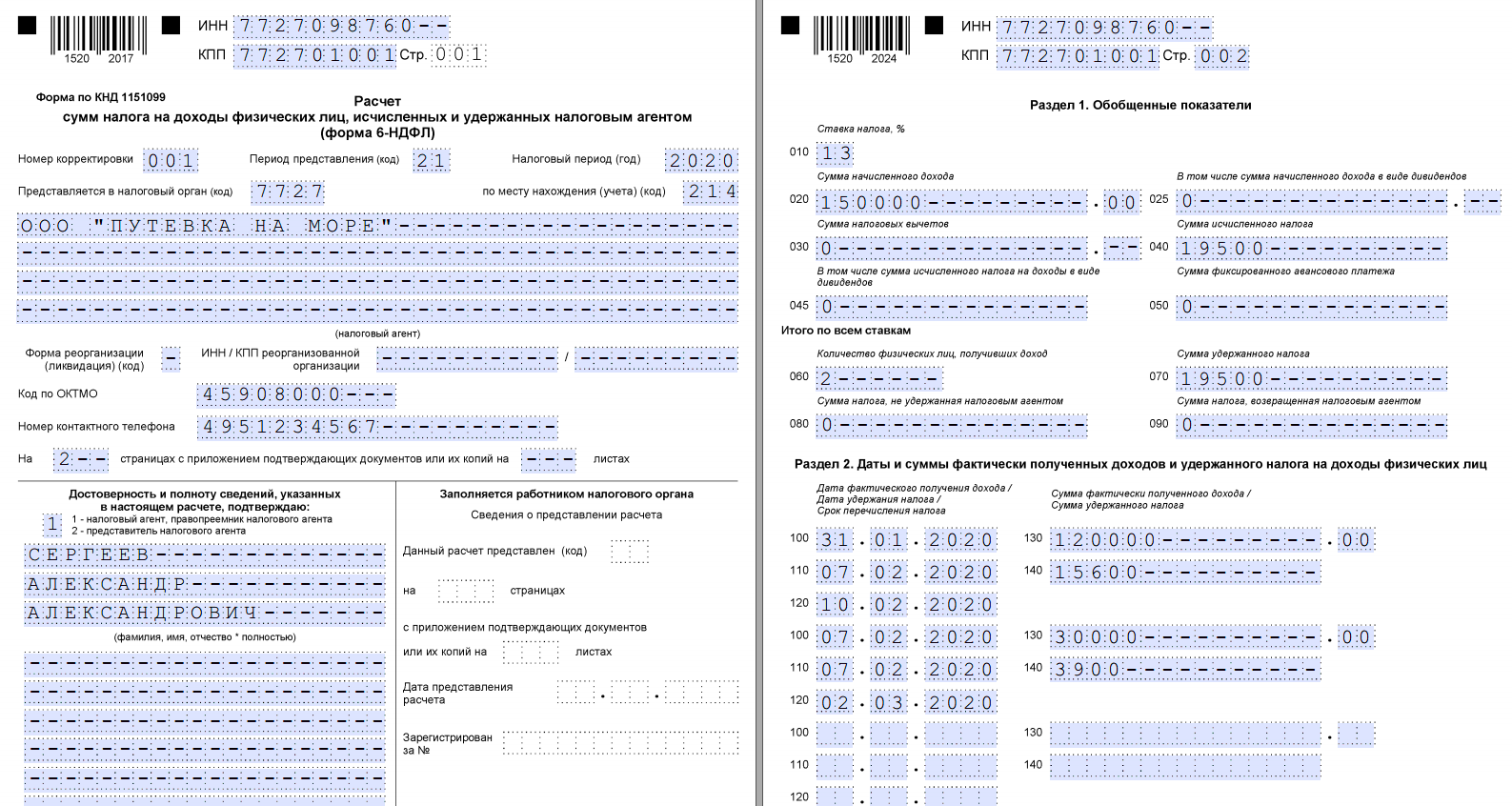

В 2023 – 2024 годах действует форма 6-НДФЛ, утвержденная приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ с учетом изменений, внесенным приказом от 17.11.2018 № ММВ-7-11/18@.

В целом, бланк расчета не претерпел значительных изменений. Незначительно поменялось содержание титульного листа, при этом второй лист остался без изменений.

Новый бланк 6-НДФЛ по-прежнему состоит из:

- титульного листа, где отражаются общие сведения о работодателе и налоговом периоде;

- раздела 1, расположенного на втором листе формы, где приводятся обобщенные показатели, исчисленные в сумме по всем сотрудником нарастающим итогом с начала года;

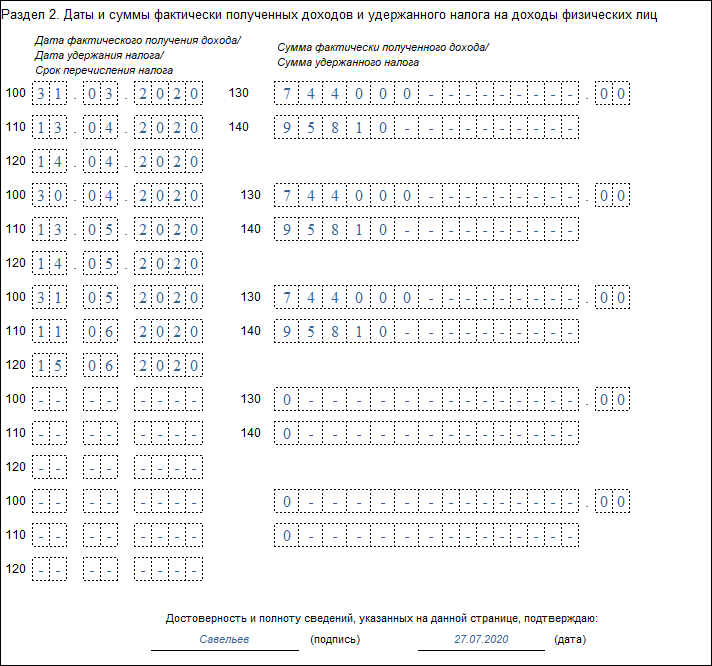

- раздела 2, расположенного также на втором листе 6-НДФЛ, здесь заполняются данные о датах и соответствующих суммах дохода и налога в разрезе последнего квартала помесячно.

Скачать свежую отчетность

Ниже представлена ссылка, по которой можно скачать новую форму 6-НДФЛ, в которой учтены все введенные в 2023 году изменения, в формате excel.

С какого числа действует?

Новая форма начала действовать через 2 месяца после опубликования приказа ФНС, которым введены изменения.

С 26 марта 2023 года все работодатели обязаны заполнять расчет на основе нового бланка.

Когда впервые сдавать?

Отчитываться перед налоговым органом с помощью 6-НДФЛ работодатели обязаны 4 раза в год. Предусмотрено 4 периода: 1 квартал, полугодие, 9 месяцев и год.

Крайний срок подачи отчета в течение года – это последний день следующего месяца за отчетным периодом, то есть последний день апреля, июля, октября, а для налогового периода последний день сдачи – 1 апреля следующего года.

Так как с 26.03.2023 обновленный бланк вступил в силу, то впервые его сдавать уже нужно при заполнении расчета за 2024 год – сдается до 2 апреля включительно.

Далее новый бланк 6-НДФЛ сдается в 2024 году в следующие сроки:

- 03.05.2024 – за 1 кв.;

- 31.07.2024 – полгода;

- 31.10.2024 – 9 мес. — образец заполнения;

- 02.04.2024 – за 2023 год.

Разъяснения по изменениям для всех работодателей

Что изменилось в бланке 6-НДФЛ после издания приказа ФНС ММВ-7-11/18@ от 17.01.2018?

На самом деле изменения минимальны. Форма по-прежнему состоит из двух листов: титульного и второго с двумя разделами.

В содержании отчета

Во второй лист расчета никаких изменений не внесено, заполнение производится в том же порядке, как это делалось до нововведений.

В титульный лист формы внесены следующие изменения:

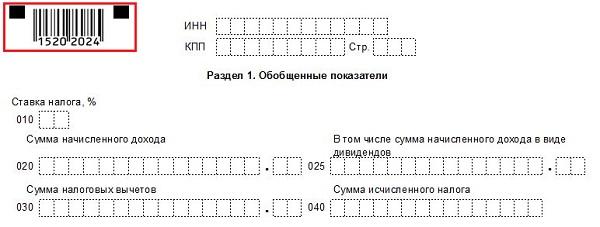

- Смена штрихкода: на титульном лист «15201010» на «15202017», на втором листе «15201027» на «15202024».

- Добавлено поле «Форма реорганизации (ликвидации)» для указания соответствующего кода. Коды при реорганизации, ликвидации смотрите в таблице ниже.

- Добавлено поле для указания ИНН и КПП реорганизованной организации.

Два последних поля не нужно заполнять, если организация не проводила указанные процедуры.

Коды реорганизации и ликвидации для заполнения нового поля на титульном листе 6-НДФЛ:

|

Код |

Когда указывается |

|

1 |

Преобразование |

| 2 |

Слияние |

|

3 |

Разделение |

| 5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

Ликвидация |

В Порядке заполнения

Кроме того, что немного обновился титульный лист расчета, также скорректирован соответствующим образом Порядок заполнения формы 6-НДФЛ.

В соответствии с содержанием дополненного пункта 2.2:

- Крупнейшие налогоплательщики вносят ИНН и КПП по месту нахождения организации в соответствии со свидетельством о постановке на учет в налоговой.

- Организация-правоприемник подает в ФНС по месту нахождения расчет 6-НДФЛ за последний период и уточненные формы по реорганизованной компании с указанием на первой странице кода 215 или 216 в строке «по месту нахождения», а также ИНН и КПП правоприемника. В качестве «налогового агента» заполняется наименование реорганизованной компании.

- В новом поле «ИНН/КПП реорг.орг.» прописываются данные реквизиты, присвоенные до реорганизации по месту нахождения.

Поля «ИНН/КПП реорг.орг.» не нужно заполнять в новой форме 6-НДФЛ, если расчет подается не за реорганизованную организацию.

В кодах

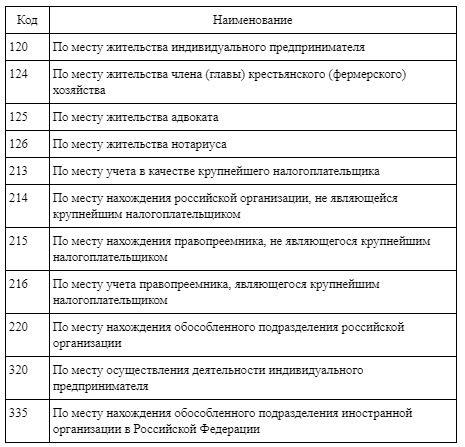

Изменения также внесены в таблицу кодов мест представления расчета 6-НДФЛ, которые вносятся в поле на титульном листе формы под названием «по месту нахождения (учету) (код)».

В соответствии с обновлениями данные коды выглядят следующим образом:

Нужно ли сдавать пустой отчет 6-НДФЛ?

Основные принципы предоставления отчетности по 6-НДФЛ:

- Обязательность подачи отчетности. В соответствии с законодательством России, все организации и индивидуальные предприниматели, выплачивающие доходы физическим лицам, обязаны подавать отчетность по 6-НДФЛ в установленные сроки.

- Содержание и форма отчетности. Отчет 6-НДФЛ должен содержать информацию о начисленных, выплаченных и удержанных суммах налога на доходы физических лиц за отчетный период. Форма отчетности утверждена налоговым органом и должна быть заполнена в соответствии с установленными требованиями.

- Сроки подачи отчетности. Отчет 6-НДФЛ за начисленные и выплаченные доходы за 1 квартал следующего отчетного года должен быть подан не позднее 30 апреля текущего года.

Необходимость подачи отчетности по 6-НДФЛ при отсутствии начислений и выплат по налогу:

В случае, если за отчетный период не было начислений и выплат по налогу на доходы физических лиц, работодатель или получатель дохода все равно обязаны подать пустой отчет 6-НДФЛ в установленные сроки. Пустой отчет должен быть заполнен с указанием всех необходимых данных, однако суммы начисления, выплаты и удержания налога могут быть равны нулю.

Подача пустого отчета 6-НДФЛ несет важную роль в обеспечении прозрачности и своевременной отчетности перед налоговым органом. Это позволяет контролировать налогообязательства работодателей и получателей доходов, а также предотвращает возможные нарушения и сокрытие доходов.

Санкции за несвоевременную или неправильную подачу отчетности по 6-НДФЛ:

Несоблюдение сроков или неправильное заполнение отчетности по 6-НДФЛ может повлечь за собой серьезные санкции со стороны налоговых органов. К таким санкциям относятся штрафы, дополнительные проверки, а в некоторых случаях — уголовная ответственность.

Как проверить 6-НДФЛ и скорректировать ошибки

Расчет за I квартал 2024 года можно проверить по контрольным соотношениям.

К новой форме 6-НДФЛ надо применять контрольные соотношения показателей рекомендуемой формы. Такие разъяснения дала ФНС. Мы уже писали об этом подробно. Учтите, налоговая служба снова уточнила контрольные соотношения для 6-НДФЛ. Об этом мы также рассказывали.

Если после сдачи отчетности вы нашли ошибки или не указали сведения, направьте уточненный расчет. Сроков его подачи нет. Однако уточнения лучше сдать как можно раньше, пока ошибку не обнаружила инспекция. Так можно избежать штрафа.

При корректировке ошибок в КПП либо ОКТМО есть ряд особенностей. Например, нужно подать два расчета, с верными и ошибочными данными, и проставить в зависимости от этого номера корректировки.

Подробности:

- Как корректировать ошибки в расчете 6-НДФЛ

- Штрафы за ошибки и недостоверные сведения в форме 6-НДФЛ

Ответственность и штрафы

За ошибки в декларации и несвоевременную подачу налоговая может заблокировать расчётный счёт ИП или организациям, а также выписать штраф.

За ошибки в 6-НДФЛ

Штраф при неточностях — 500 ₽ за каждый документ.

До проверки налоговиками 6-НДФЛ можно успеть самостоятельно обнаружить ошибку и подать корректирующий отчёт. Тогда никаких штрафов начислено не будет.

За несдачу 6-НДФЛ за 1 квартал

При нарушении сроков отправки 6-НДФЛ налоговая может оштрафовать на 1000 ₽. То есть, если опоздать со сдачей даже на несколько дней, то всё равно можно получить штраф.

За нарушение сроков на 300-500 ₽ штрафуют и должностных лиц, которые заполняют и отправляют отчётность по форме 6-НДФЛ (часть 1 статьи 15.6 КоАП РФ).

В течение 20 дней после истечения срока сдачи документа налоговики могут заблокировать операции по расчётному счёту. Ограничения будут действовать до сдачи декларации, уплаты налога, штрафа и пеней за просрочку. Блокировку снимают в течение одного рабочего дня после исполнения обязательств.

Чтобы избежать штрафных санкций за ошибки или нарушение сроков, готовьте 6-НДФЛ в сервисе «Моё Дело». Он автоматизирует подготовку отчётности, проверяет все показатели и напоминает о крайнем дне представления формы.

Когда и в каком виде подавать корректирующий отчёт 6-НДФЛ

| Период, в котором была допущена ошибка | Форма 6-НДФЛ |

|---|---|

| Отчётные периоды 2022 года и расчёт за 2021 год | Бланк, утверждённый Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в ред. приказа от 28.09.2021 № ЕД-7-11/845) |

| 1 квартал, полугодие и 9 месяцев 2021 года | Бланк, утверждённый Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ |

| Отчётные периоды 2019-2020 годов | Бланк, утверждённый Приказом ФНС от 14.10.2015 № ММВ-7-11/450 |

При оформлении уточнённого расчёта 6-НДФЛ в поле «Номер корректировки» нужно проставить значение «001» (если корректировка проводится впервые), «002» (если отчёт исправляется повторно) и т.д. Далее в тех полях, где ранее были допущены ошибки, указываются верные значения, а остальное содержание отчёта просто дублируется.

Если ошибка была допущена во 2 разделе расчёта за I квартал, то корректировку нужно будет представить за все отчётные периоды, которые были после этого (полугодие, 9 месяцев и год), поскольку сведения в раздел 2 вносятся нарастающим итогом.

А вот ошибки в 1 разделе расчёта за I квартал не требуют такого масштаба корректировки. Исправить нужно будет только отчёт за первые три месяца, поскольку первый раздел формы заполняется поквартально.

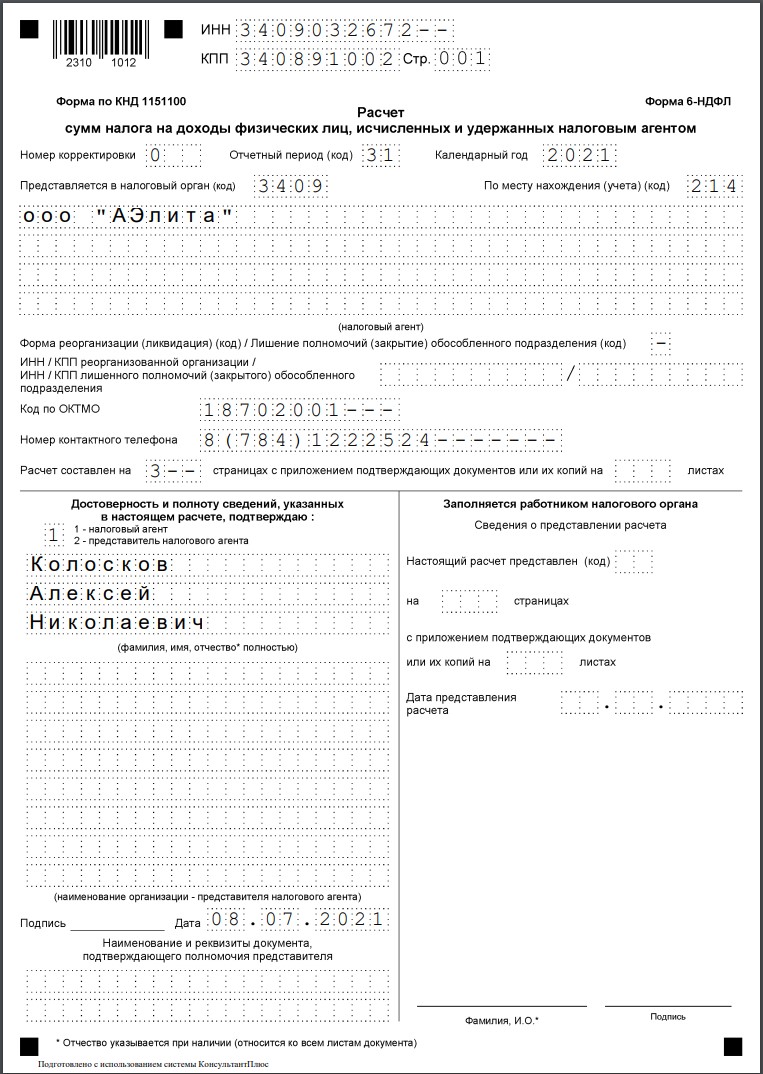

Образец заполнения

Форма 6-НДФЛ была изменена, так как с 2024 года налог уплачивается не один, а два раза в месяц — в одном квартале теперь шесть платежей. Столько же раз отправляют уведомления.

| Период начисления НДФЛ | Уведомление | Платёж |

|---|---|---|

| С 1 по 22 число месяца | До 25 числа | До 28 числа |

| С 23 числа по последний день месяца | До 3 числа следующего месяца | До 5 числа следующего месяца |

Последний раз в календарном году НДФЛ начисляется с 23 по 31 декабря. Уведомление и платёж — в последний рабочий день.

Состав 6-НДФЛ за 1 квартал не изменился. Также нужно заполнять:

- Титульный лист.

- Раздел 1.

- Раздел 2.

В годовой отчёт ещё входит справка о доходах и суммах налога физических лиц.

Требования к заполнению расчёта подробно отражены в Приказе ФНС от 19.09.2023 г. № ЕД-7-11/649@ (в редакции Приказа ФНС от 09.01.2024 г. № ЕД-7-11/1@).

На примере рассмотрим, как заполнять декларацию с учётом нововведений.

Пример. В организации «ГлавПример» трудоустроены 3 работника. Каждый из них получает оклад в размере 40 000 ₽ до 10 числа месяца и аванс в размере 30 000 ₽ до 25 числа месяца.

Других выплат в первом квартале не было.

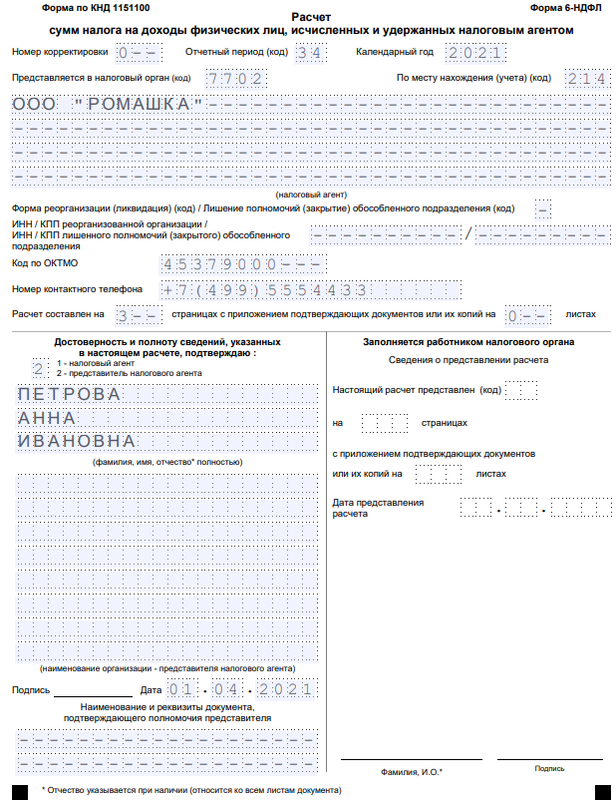

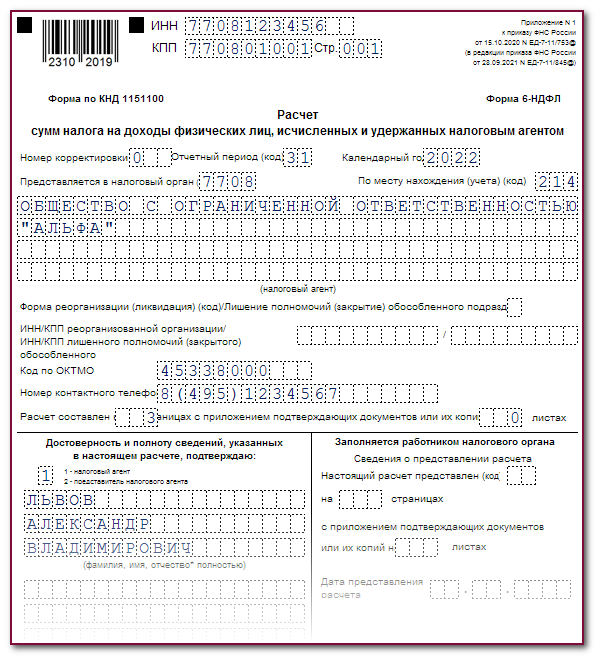

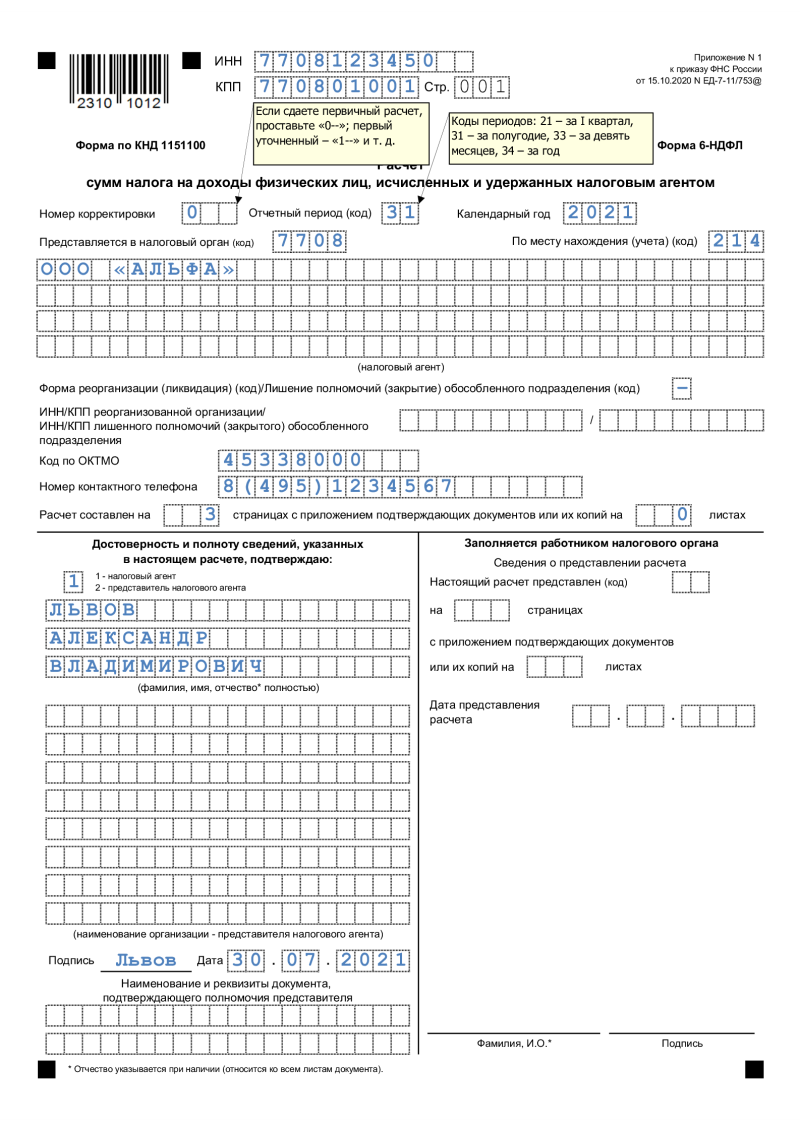

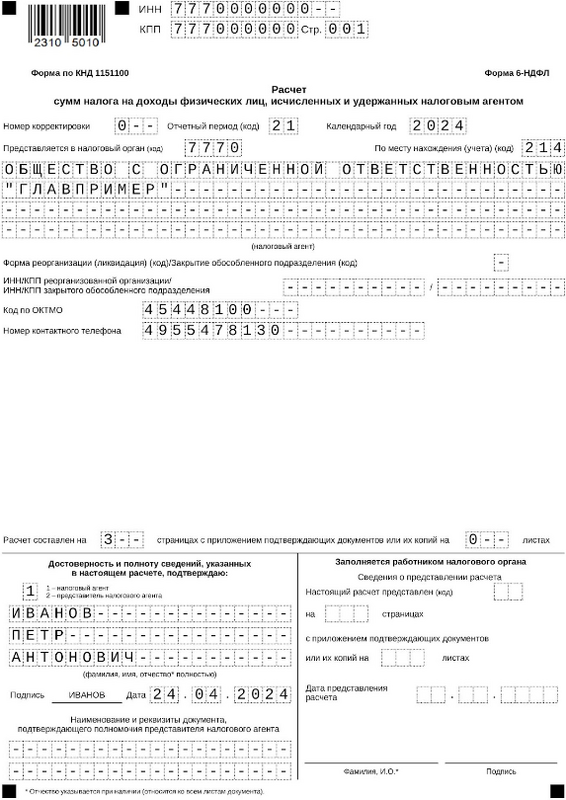

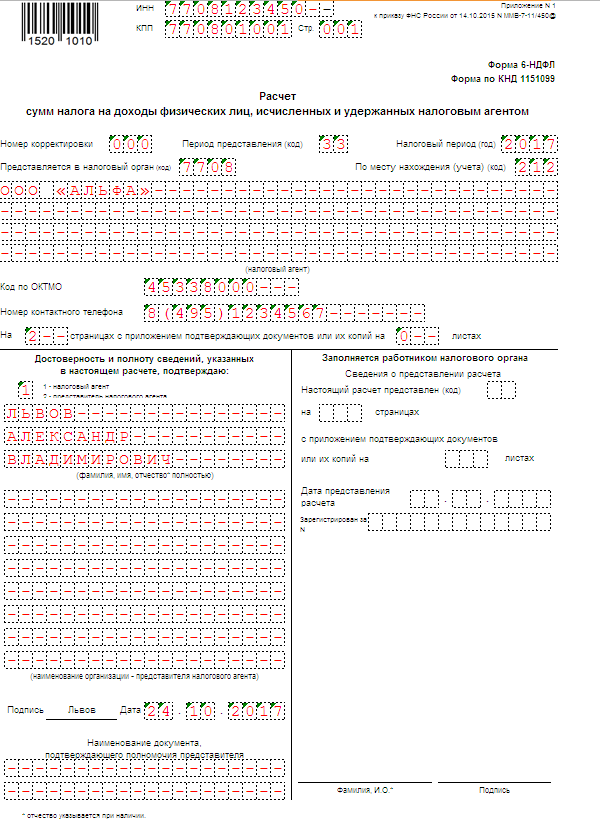

Титульный лист

Необходимо указать реквизиты ИП или компании. Если 6-НДФЛ заполняется за первый квартал, то в поле «Отчётный период» нужно прописать — «21».

Коды по месту учреждения зависят от места нахождения, полный перечень представлен в приказе Федеральной налоговой службы № ЕД-7-11/753@ от 15 октября 2020 года.

Как выглядит заполненный титульный лист для организаций:

Заполнение титульного листа

Заполнение титульного листа

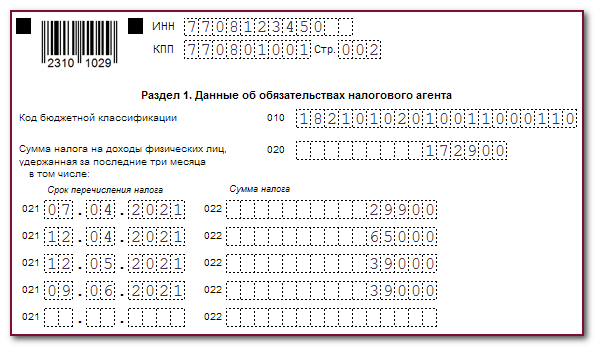

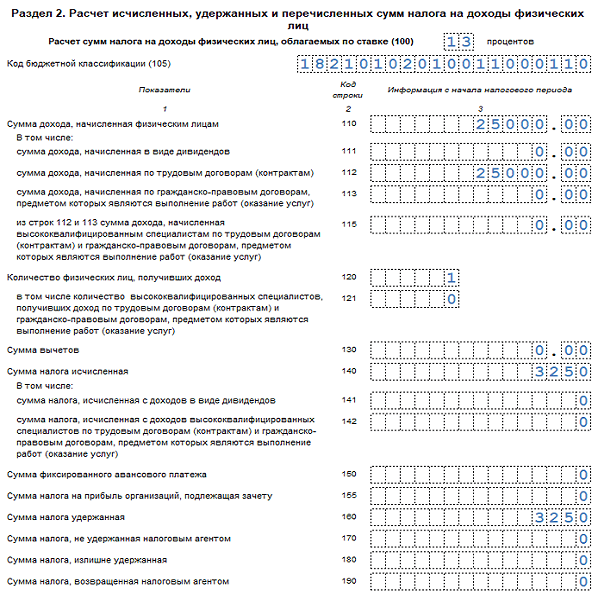

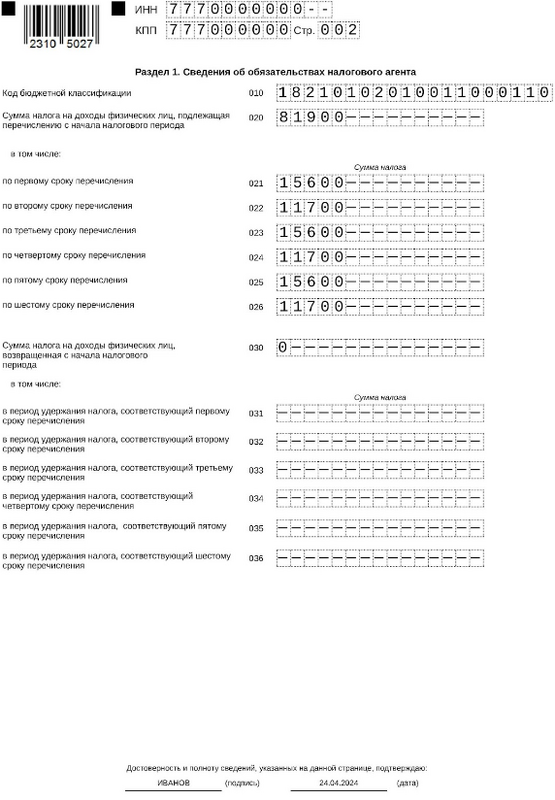

Раздел 1

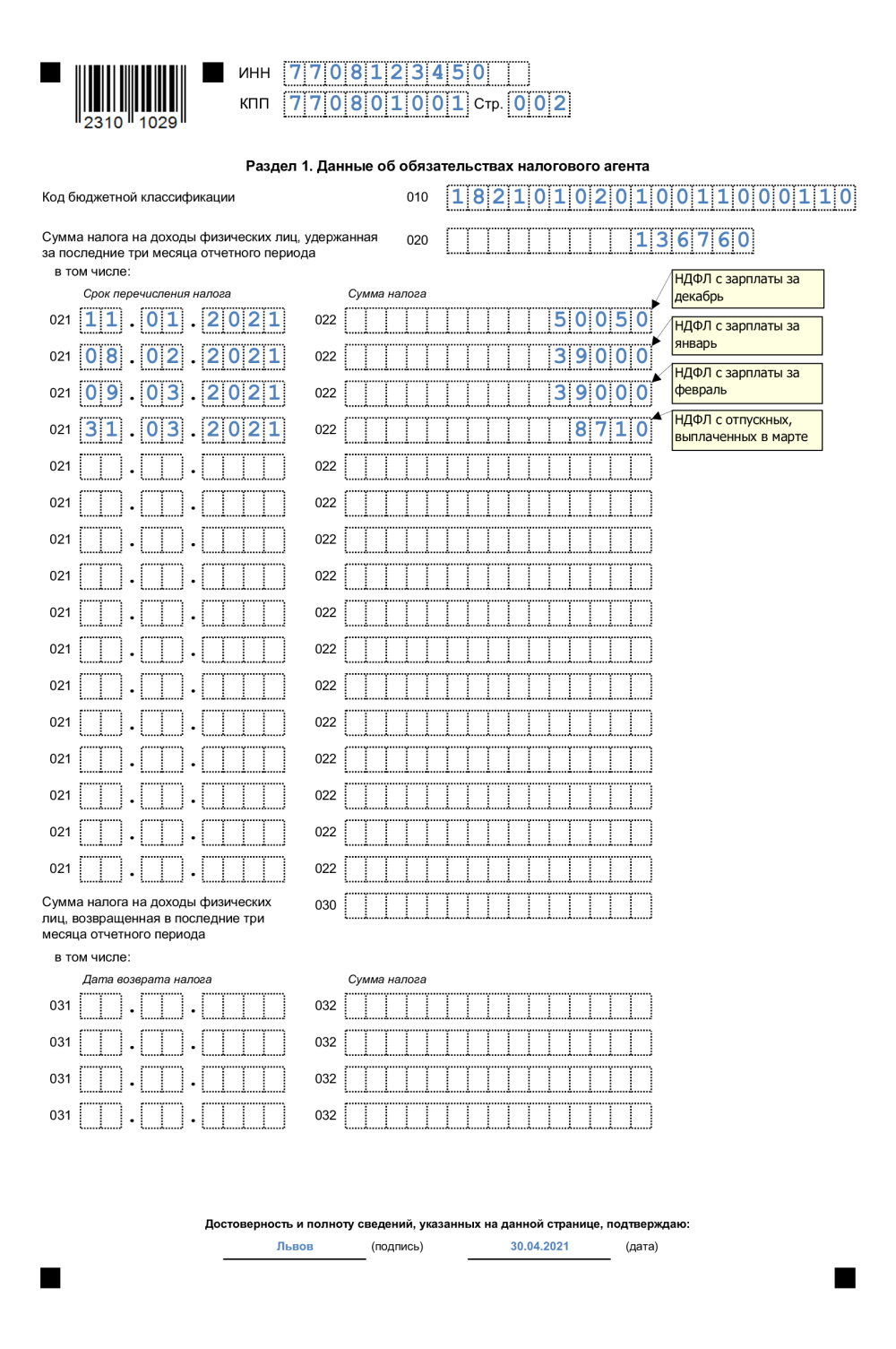

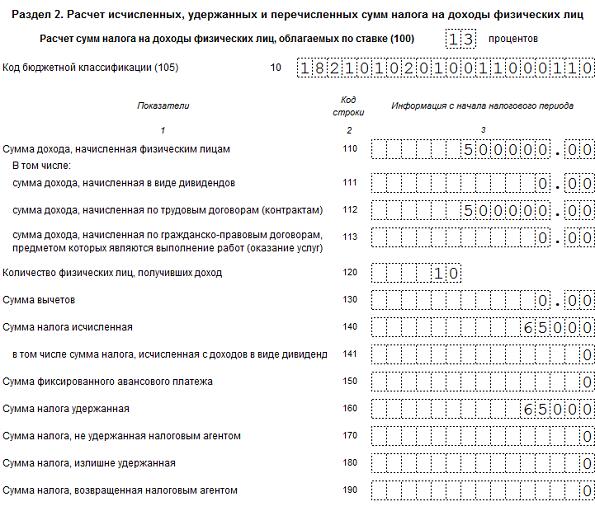

В строке 010 нужно указать один из КБК:

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ 13% с доходов |

| 2 | 182 1 01 02080 01 1000 110 | НДФЛ 15% с доходов |

| 3 | 182 1 01 02130 01 1000 110 | Налог 13% с дивидендов |

| 4 | 182 1 01 02140 01 1000 110 | Налог 15% с дивидендов |

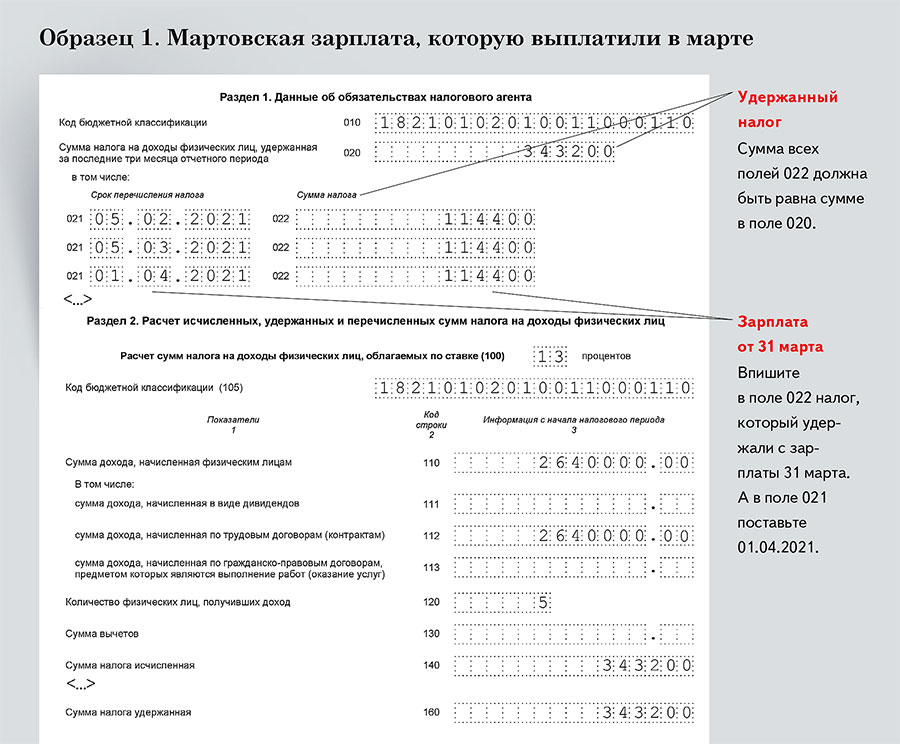

Строка 020. Общая сумма подоходного налога за 1 квартал, в том числе:

- 021 — по первому сроку перечисления (с 01.01 по 22.01);

- 022 — по второму (с 23.01 по 31.01);

- 023 — по третьему (с 01.02 по 22.02);

- 024 — по четвёртому (с 23.02 по 29.02);

- 025 — по пятому (с 01.03 по 22.03);

- 026 — по шестому (с 23.03 по 31.03).

Отметим, что сумма в строках 021-026 в отчёте за 1 квартал должна быть равна значению в строке 020.

Строка 030. Общая сумма налога, которую вернули работникам. Каждая строка 031-036 соответствует своему периоду в первом квартале.

Вернёмся к примеру. Каждый работник в ООО «ГлавПример» получает оклад 40 000 ₽ до 10 числа и аванс 30 000 ₽ до 25 числа каждого месяца.

Используем только первый КБК, так как доходы работников не превышают 5 млн ₽. Дивидендов нет.

Расчёт НДФЛ для оклада (в первый, третий и пятый срок перечислений в квартале) — 40 000 ₽ х 13% = 5200 ₽. Работников трое — 5200 ₽ х 3 = 15 600 ₽.

Расчёт НДФЛ для аванса (во второй, четвёртый и шестой срок перечислений в квартале) — 30 000 ₽ х 13% = 3 900 ₽. Работников трое — 3900 ₽ х 3 = 11 700 ₽.

Общий НДФЛ = (15 600 ₽ + 11 700 ₽) х 3 месяца = 81 900 ₽.

Образец заполнения раздела 1 в 6-НДФЛ на примере ООО «ГлавПример»:

Заполнение раздела 1

Заполнение раздела 1

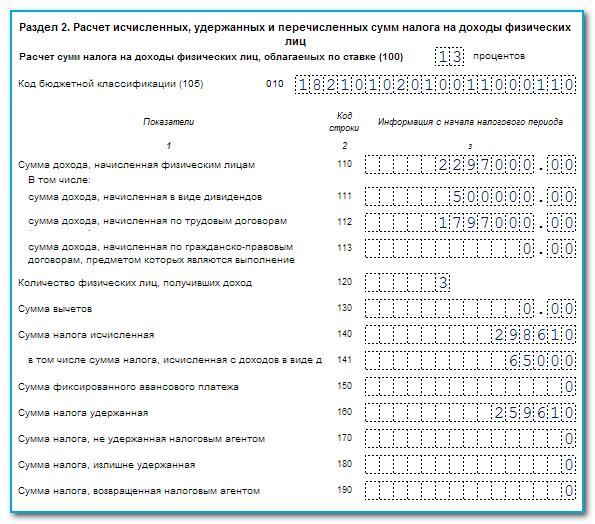

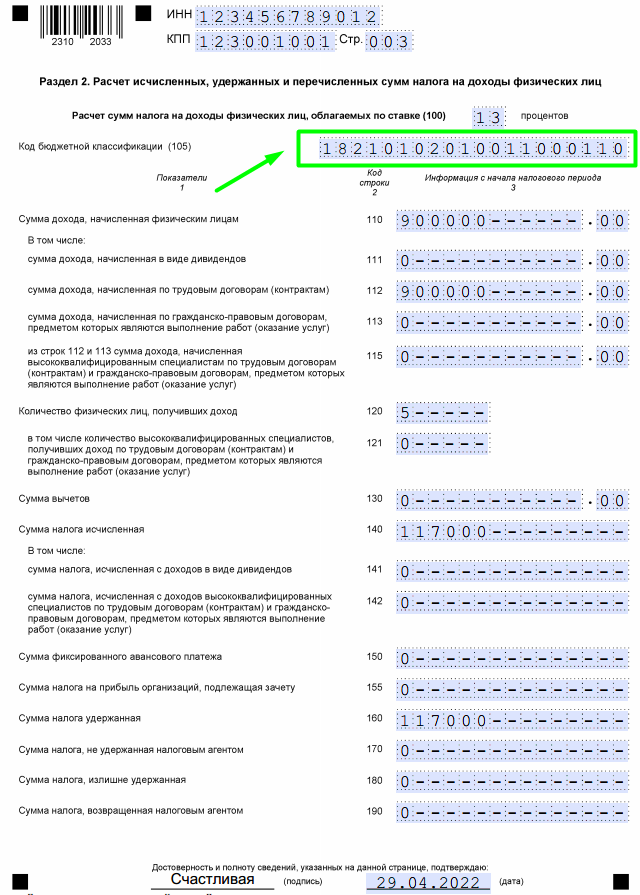

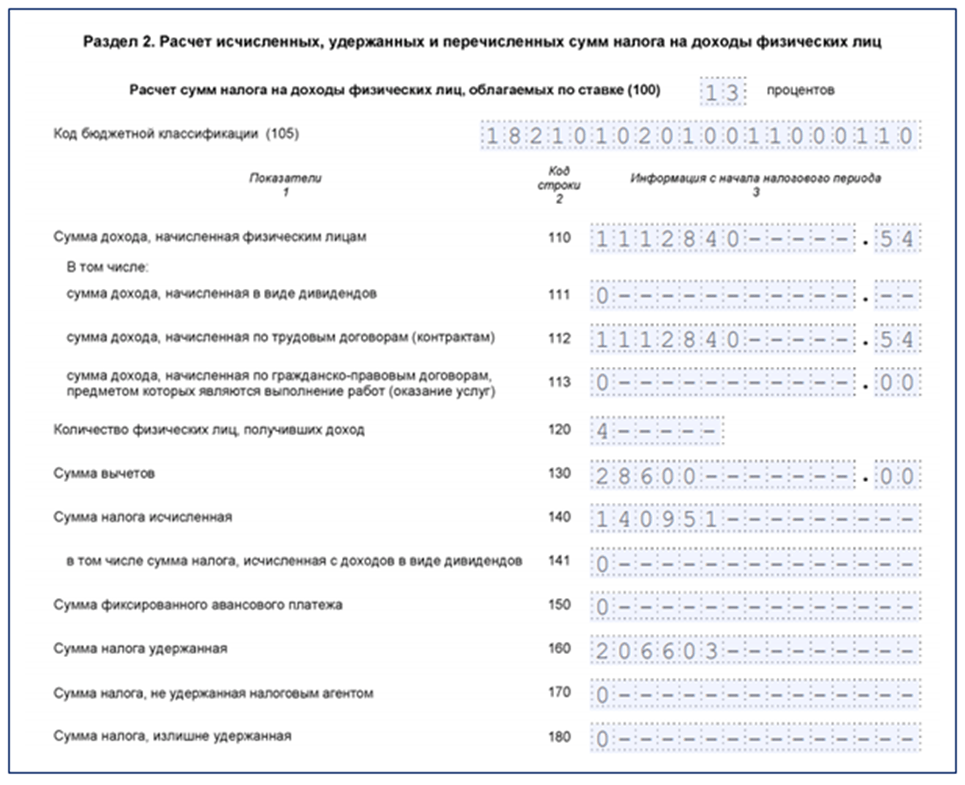

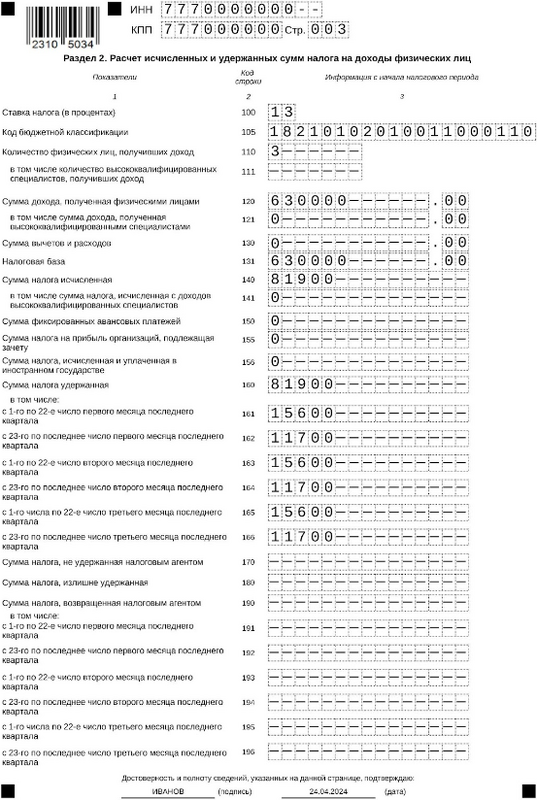

Раздел 2

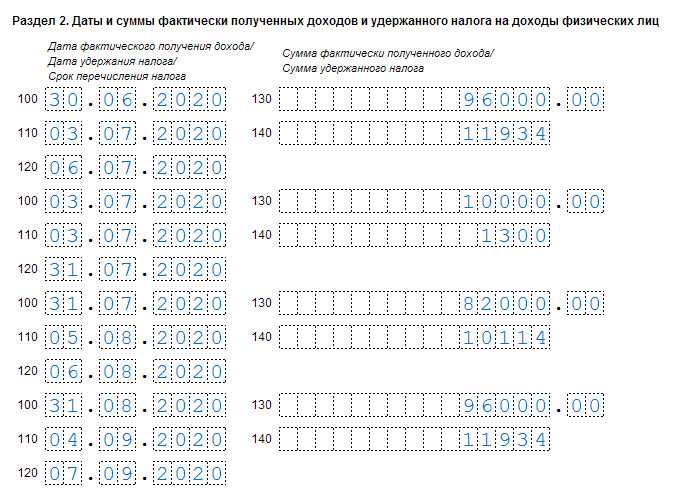

Заполнение строк:

-

- Размер налога — 13 или 15%.

-

- КБК — указать такой же, как и в разделе 1.

-

- Общее количество граждан, которые в 1 квартале 2024 года получили облагаемый налогом доход.

-

- Общий размер дохода сотрудников.

-

- Заполнять, если были вычеты, на которые был уменьшен облагаемый доход.

-

- Общий размер дохода работников, уменьшенный на вычеты.

-

- Общий размер исчисленного НДФЛ с доходов работников.

-

- Размер удержанного НДФЛ с доходов работников с начала отчётного периода (за январь, февраль и март).

-

- Размер налога, который налоговый агент не смог удержать.

-

- Излишне удержанная сумма НДФЛ.

-

- Сумма налога, которую вернули работникам в первом квартале.

Отрицательные значения указывать не нужно. В пустых ячейках проставляется прочерк. В строках, где подразумевается указание суммы, но фактически выплат или налога не было, указывается «ноль».

Возвращаемся к примеру. Каждый работник в ООО «ГлавПример» получает оклад 40 000 ₽ и аванс 30 000 ₽.

Общий размер дохода одного работника за первый квартал = (40 000 ₽ + 30 000 ₽) х 3 = 210 000 ₽.

Общий размер дохода работников = 210 000 ₽ х 3 человека = 630 000 ₽.

Исчисленная сумма налога = 630 000 ₽ х 13% = 81 900 ₽.

Образец заполнения раздела 2 в 6-НДФЛ на примере ООО «ГлавПример»:

Заполнение раздела 2

Заполнение раздела 2