НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

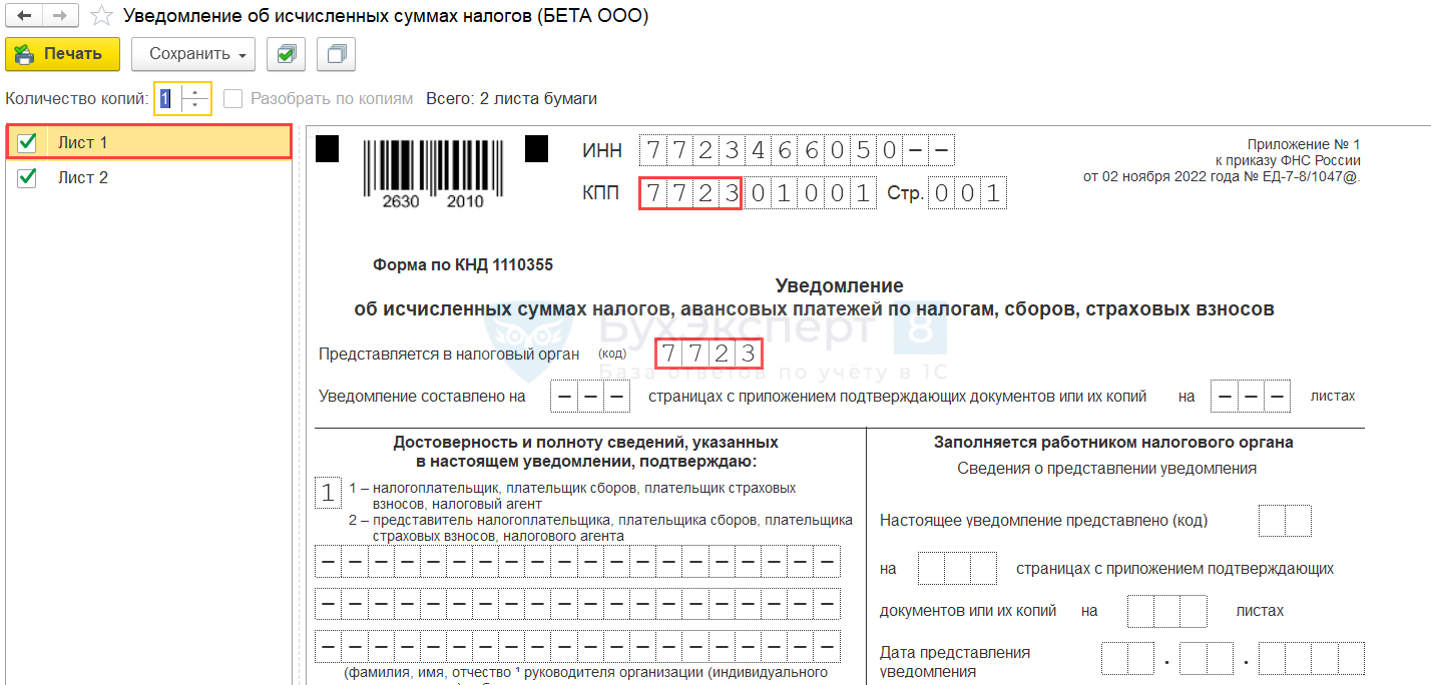

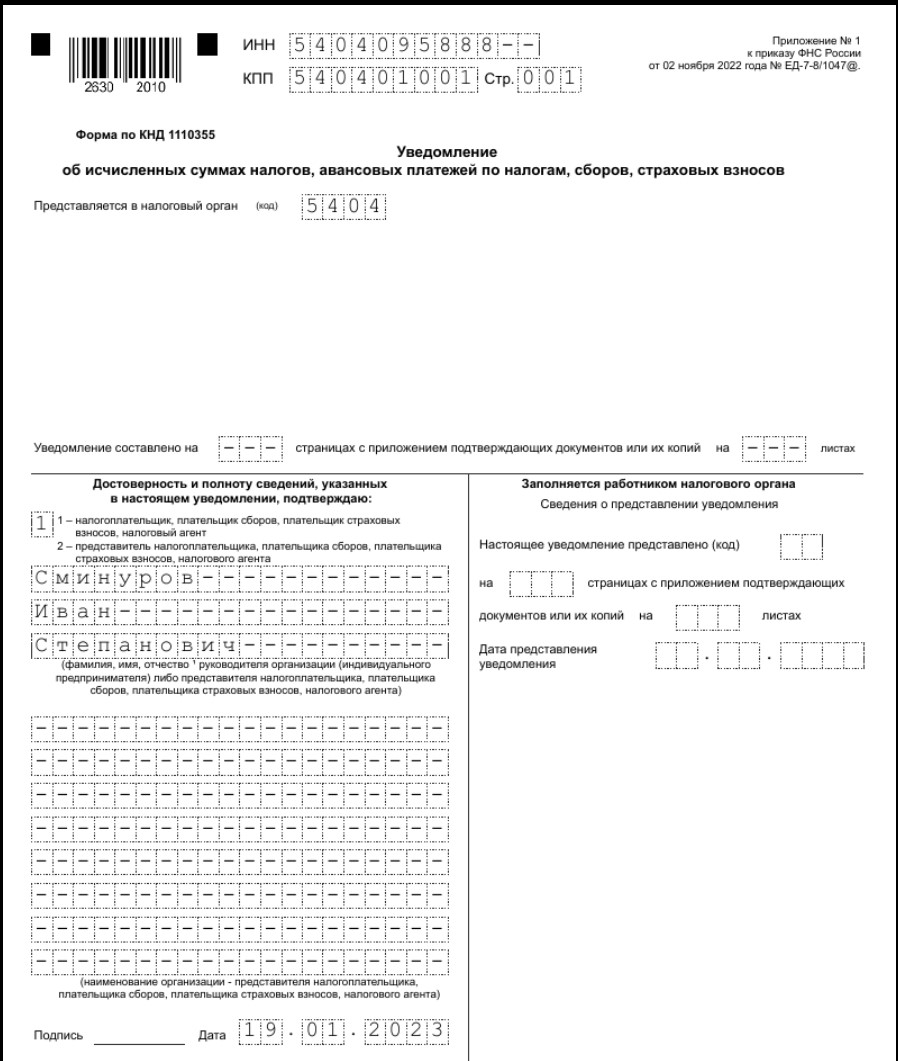

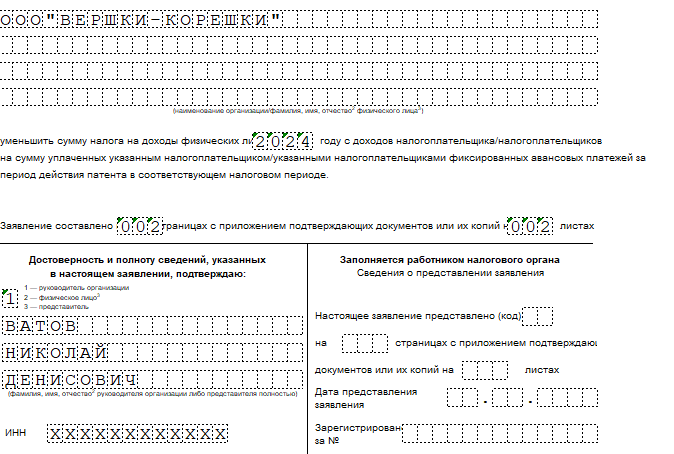

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Налог на прибыль

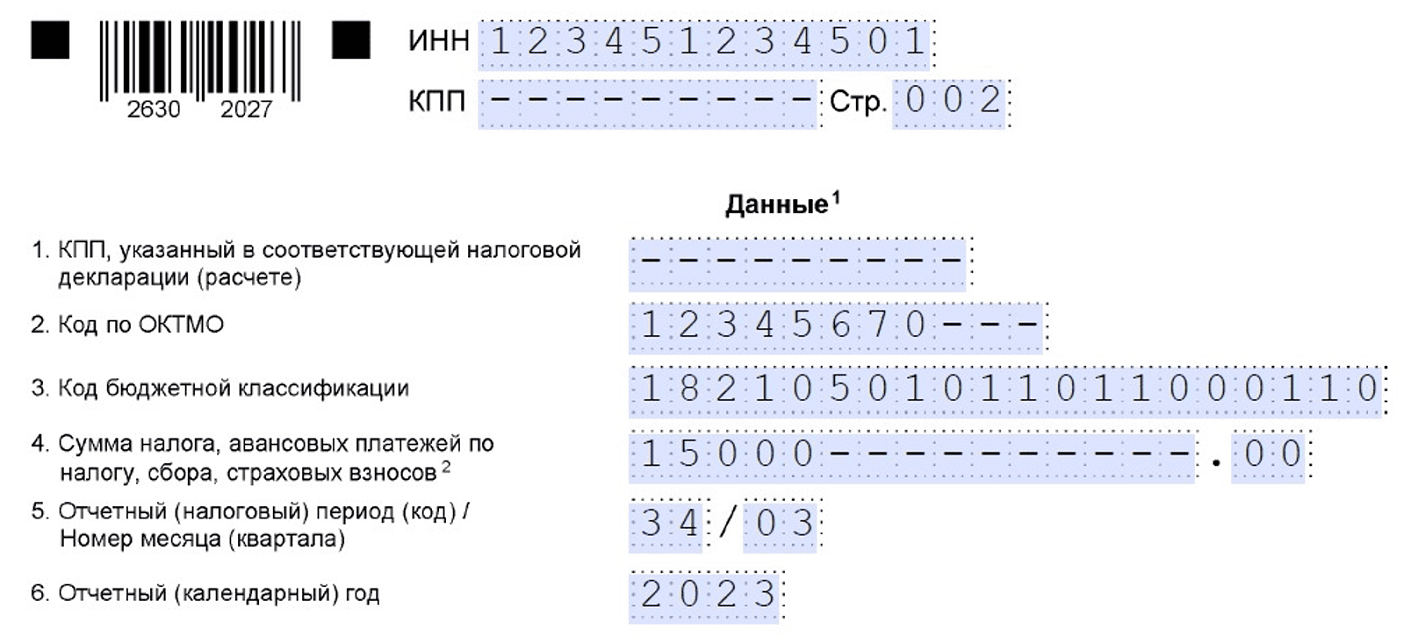

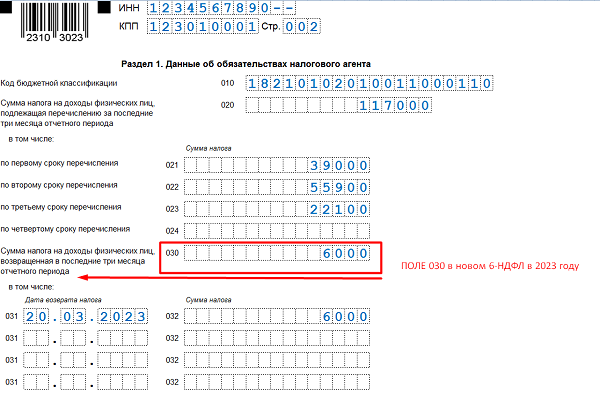

Момент признания зарплаты за декабрь 2023 года в расходах при расчете налога на прибыль зависит от двух факторов. Во-первых, от метода налогового учета, который применяет организация: метод начисления или кассовый. Во-вторых, от квалификации расходов как прямых или косвенных на методе начисления. С 2023 года также поменялась дата признания НДФЛ и взносов в расходах при кассовом методе.Метод начисленияПри методе начисления при расчете налога на прибыль учтите начисленную зарплату за декабрь, включая НДФЛ. Страховые взносы, начисленные с декабрьской зарплаты, включите в прочие расходы. Сумма зарплаты и взносов, которую нужно отразить в декларации за 2023 год, зависит от того, к каким расходам они относятся: прямым или косвенным.К прямым относят расходы на оплату труда производственного персонала с учетом суммы НДФЛ и страховые взносы с нее. Прямые расходы признают в отчетном периоде по мере реализации продукции, в стоимость которой они вошли (абз. 2 п. 2 ст. 318 НК). В декларации за 2023 год можно отразить только те расходы, которые относятся к товарам, работам или услугам, реализованным в 2023 году. Декабрьская зарплата и взносы, которые относятся к незавершенке или остаткам на складе, не уменьшают налоговую базу отчетного периода.К косвенным расходам относят оплату труда административного персонала и других работников, которые непосредственно не участвуют в производстве, а также страховые взносы с нее. Косвенные расходы учитывают в момент начисления, независимо от реализации (п. 2 ст. 318 НК). Зарплату и взносы с нее, которые относятся к косвенным расходам и которые организация произвела в 2023 году, в полном объеме признают расходами 2023 года. Кассовый методПри кассовом методе расходы на декабрьскую зарплату с учетом НДФЛ, а также страховые взносы с нее учтите в периоде уплаты (подп. 1 п. 3 ст. 273 НК). Сумма НДФЛ – это часть зарплаты сотрудника, поэтому она входит в расходы на оплату труда, а страховые взносы – в прочие расходы.С 2023 года дата уплаты налогов и взносов – это последний день срока их перечисления в бюджет по НК при наличии положительного сальдо на ЕНС. Срок уплаты НДФЛ, исчисленного и удержанного за период с 23 по 31 декабря, – не позднее последнего рабочего дня календарного года.При выплате декабрьской зарплаты до конца 2023 года она признается расходом 2023 года по налогу на прибыль в полном объеме с учетом сумм удержанного НДФЛ. Если декабрьскую зарплату выплачиваете в январе 2024 года, то она не уменьшает налоговую базу 2023 года.Срок уплаты страховых взносов с зарплаты за декабрь – не позднее 29 января 2024 года (перенос с 28 января). По умолчанию они входят в расходы I квартала 2024 года, даже если компания перечислит их в декабре 2023 года.Ускорить зачет страховых взносов можно, если подать уведомление об исчисленных суммах взносов. Код отчетного периода надо указать 34/03 (письма ФНС от 11.10.2023 № БС-4-11/13010@, от 25.10.2023 № БС-4-11/13585). Зачет инспекция делает не позднее следующего рабочего дня после получения уведомления (п. 9 ст. 58, п. 9 ст. 78 НК). Если компания подаст уведомление об исчисленных суммах взносов не позднее 28 декабря 2023 года, то она вправе признать взносы в расходах 2023 года. Если одновременно подано такое же уведомление по НДФЛ, то сначала зачтут его.

Как заполнить уведомление об удержанных в 2024 году суммах НДФЛ?

Организации и ИП, которые исполняют обязанности налогового агента по

НДФЛ, должны уведомлять налоговую инспекцию об удержанных за период суммах

НДФЛ (п. 9 ст. 58 НК РФ). Форма уведомления утверждена приказом ФНС

России от 02.11.2022 № ЕД-7-8/1047@. В 2024 году по НДФЛ периоды и сроки подачи уведомлений следующие:

- с 1 по 22 января (не позднее 25.01.2024);

- с 23 по 31 января (не позднее 05.02.2024);

- с 1 по 22 февраля (не позднее 26.02.2024);

- с 23 по 29 февраля (не позднее 04.03.2024);

- с 1 по 22 марта (не позднее 25.03.2024);

- с 23 по 31 марта (не позднее 03.04.2024);

- с 1 по 22 апреля (не позднее 25.04.2024);

- с 23 по 30 апреля (не позднее 03.05.2024);

- с 1 по 22 мая (не позднее 27.05.2024);

- с 23 по 31 мая (не позднее 03.06.2024);

- с 1 по 22 июня (не позднее 25.06.2024);

- с 23 по 30 июня (не позднее 03.07.2024);

- с 1 по 22 июля (не позднее 25.07.2024);

- с 23 по 31 июля (не позднее 05.08.2024);

- с 1 по 22 августа (не позднее 26.08.2024);

- с 23 по 31 августа (не позднее 03.09.2024);

- с 1 по 22 сентября (не позднее 25.09.2024);

- с 23 по 30 сентября (не позднее 03.10.2024);

- с 1 по 22 октября (не позднее 25.10.2024);

- с 23 по 31 октября (не позднее 05.11.2024);

- с 1 по 22 ноября (не позднее 25.11.2024);

- с 23 по 30 ноября (не позднее 03.12.2024);

- с 1 по 22 декабря (не позднее 25.12.2024);

- с 23 по 31 декабря (не позднее 28.12.2024).

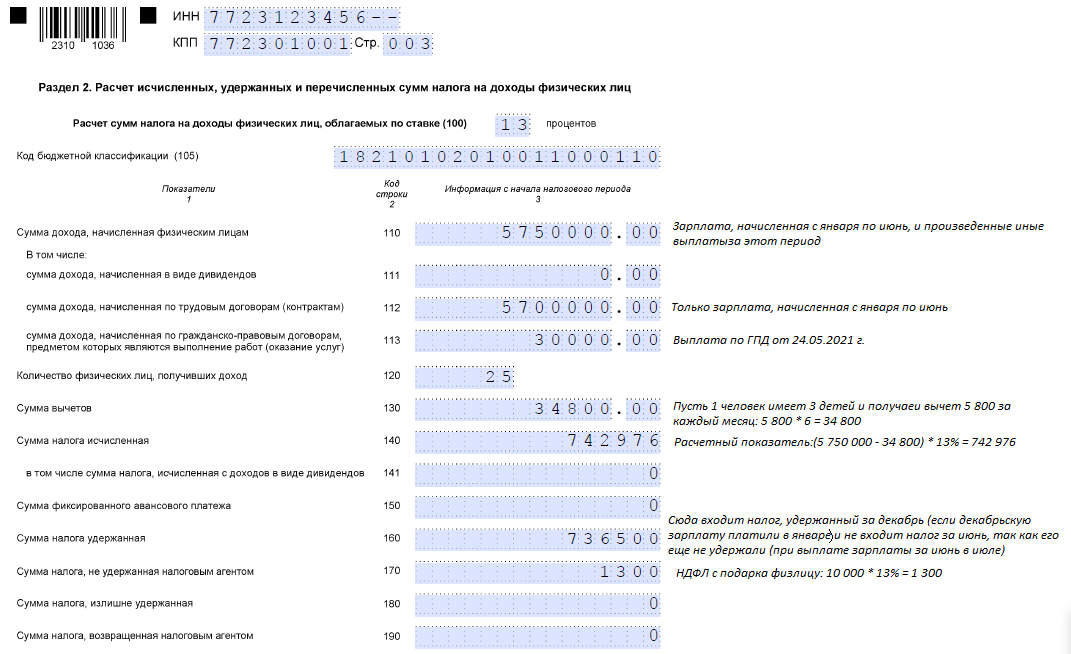

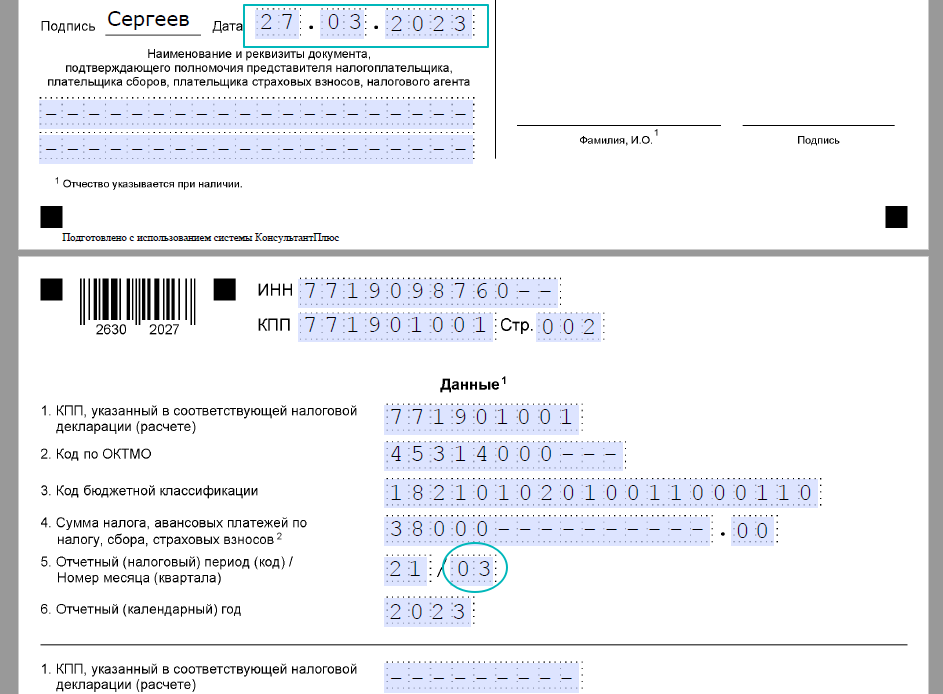

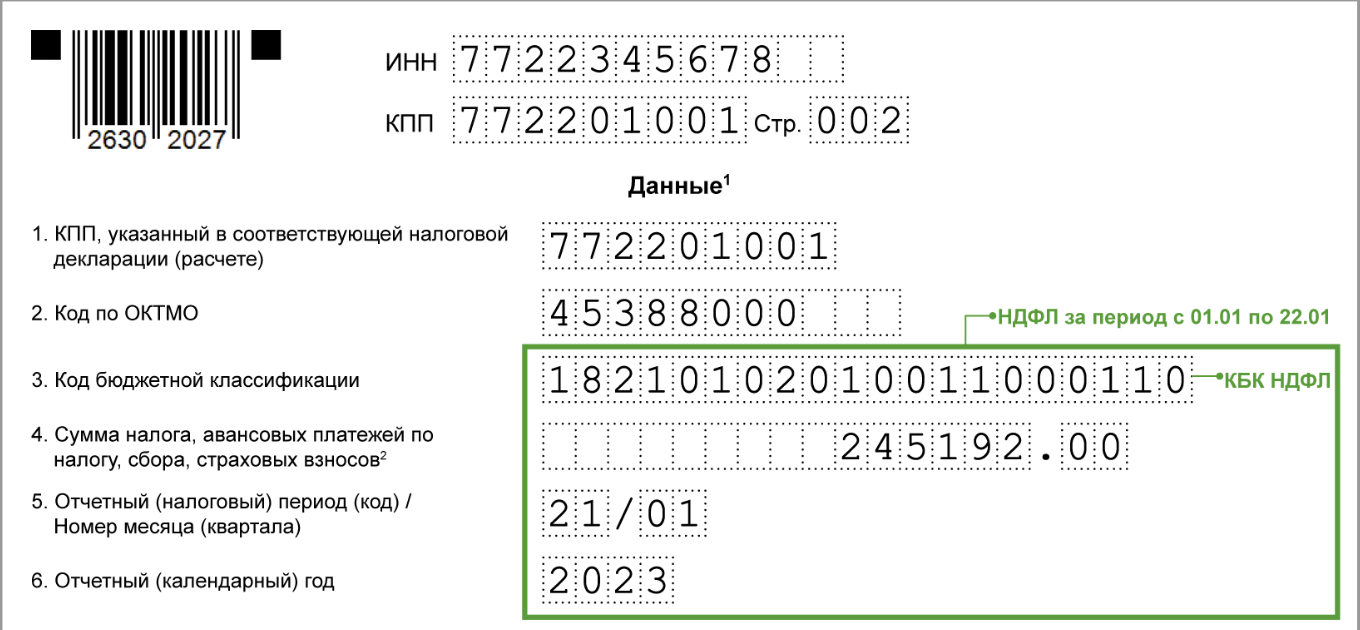

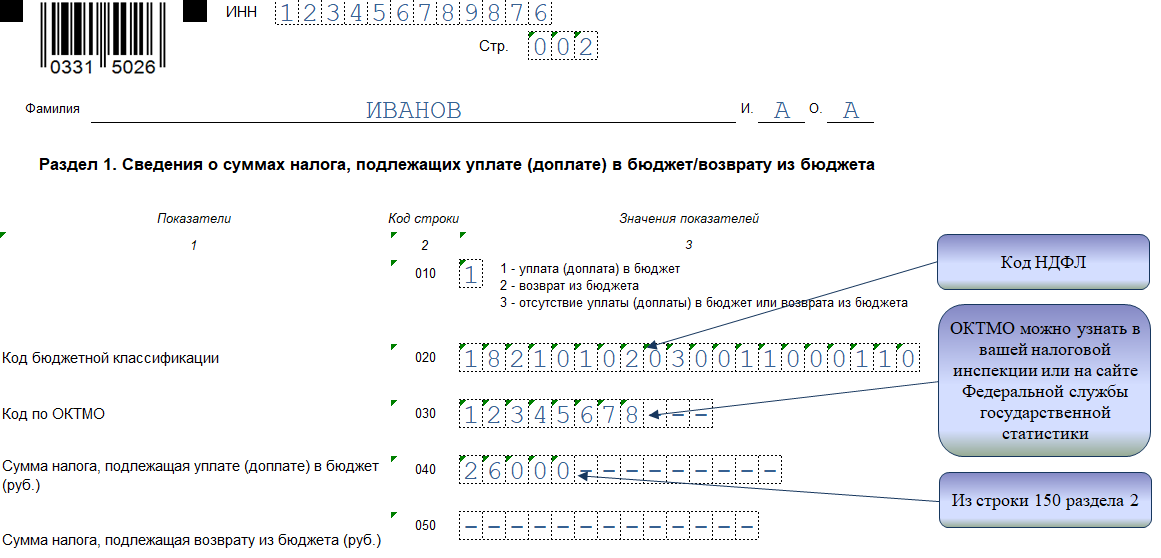

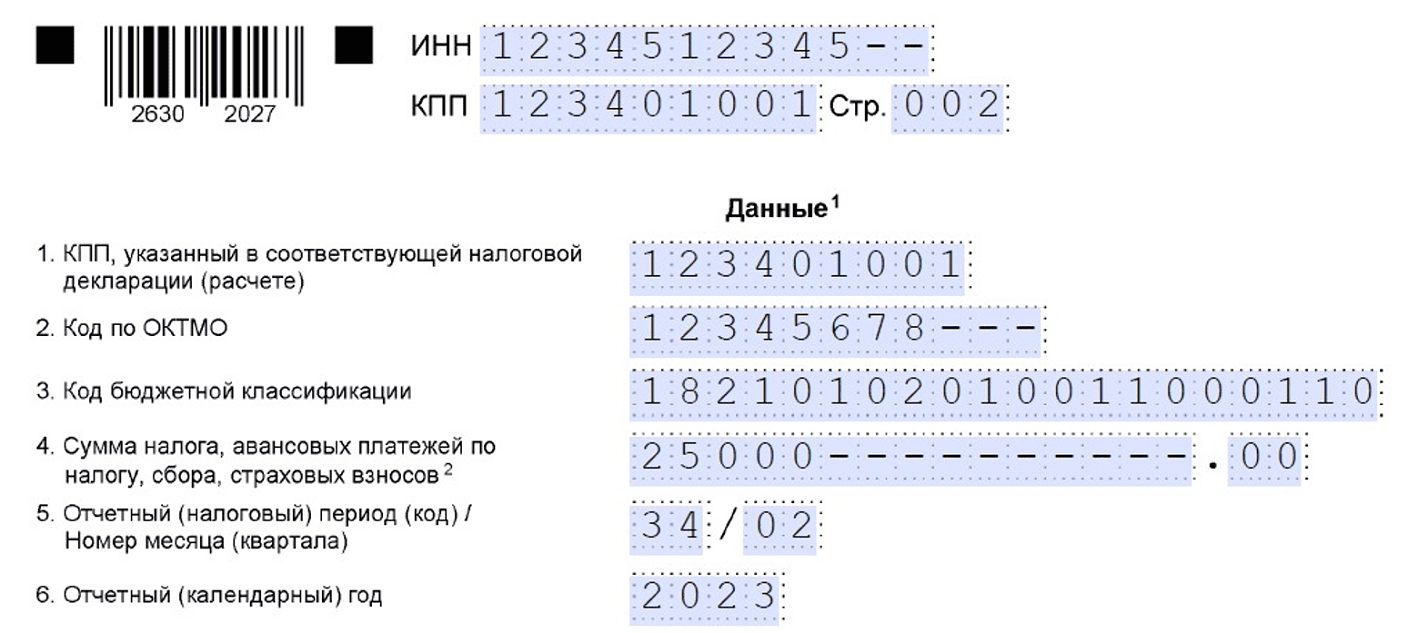

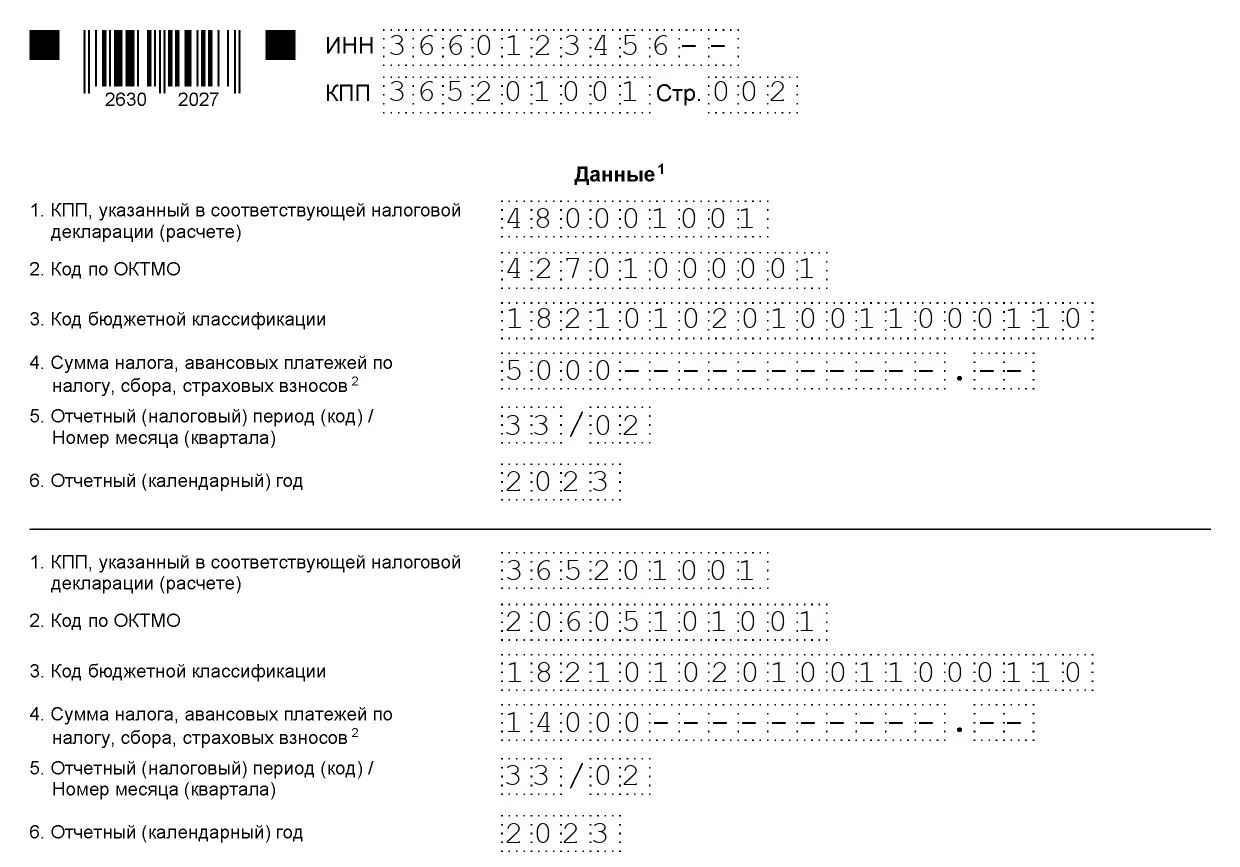

Для организации – налогового агента пример уведомления по НДФЛ за период

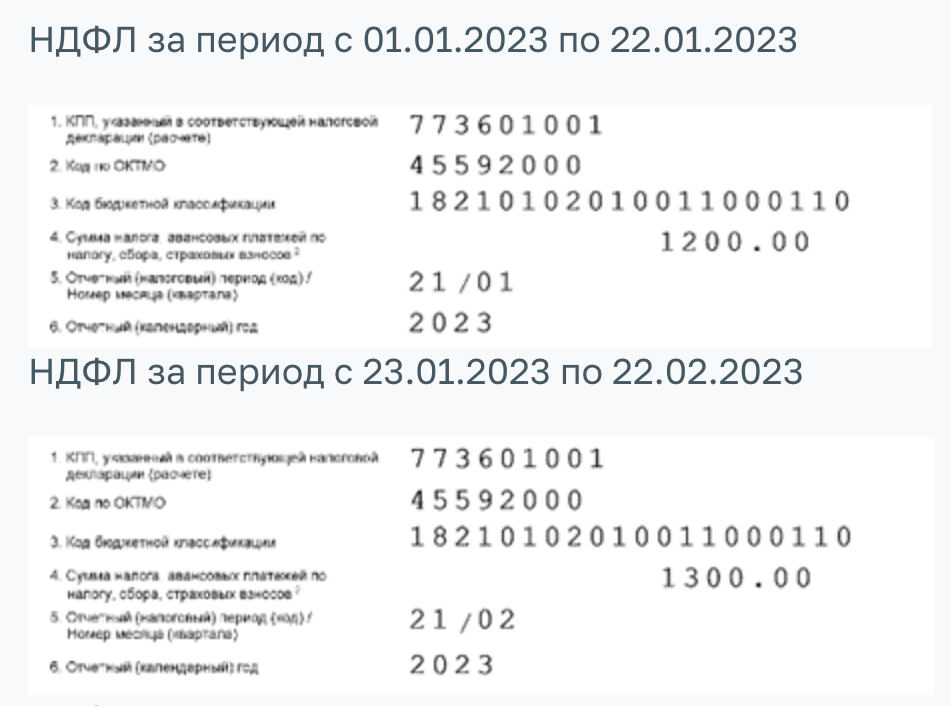

с 23.01.2024 по 31.01.2024 выглядит следующим образом (раздел «Данные»):

| КПП, указанный в соответствующей декларации (расчете) | 772201001 |

| Код по ОКТМО | 45392000 |

| Код бюджетной классификации | 182 1 01 02010 01 1000 110 |

| Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 136 375 |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | 21/11 |

| Отчетный (календарный) год | 2024 |

КПП

В поле «КПП» указывается код по месту нахождения организации. ИП поле «КПП» не заполняют.

Если у организации есть обособленное подразделение, которое выплачивает доходы,

то удержанный обособленным подразделением НДФЛ необходимо отразить отдельным

блоком с указанием КПП по месту нахождения обособленного подразделения

(п. 2.6.1 Порядка заполнения уведомления, утв. приказом ФНС России

от 02.11.2022 № ЕД-7-8/1047@,

п. 21 Порядка заполнения формы 6-НДФЛ,

утв. приказом ФНС России от 19.09.2023 № ЕД-7-11/649@,

письмо ФНС России от 04.12.2023 № БС-4-11/15166@).

ОКТМО

В поле код по «ОКТМО» следует указать код по месту нахождения организации

(месту жительства ИП).

Если у организации есть обособленное подразделение, которое выплачивает

доходы, то удержанный обособленным подразделением НДФЛ необходимо

отразить отдельным блоком с указанием кода ОКТМО по месту нахождения

обособленного подразделения. Если код ОКТМО состоит из 8 знаков, то

вместо 3 последних символов ставятся прочерки

(п. 7 ст. 226 НК РФ,

п. 2.6.2 Порядка заполнения уведомления).

КБК

В поле КБК указывается соответствующий выплаченному доходу код бюджетной классификации.

В общем случае организации и ИП в отношении удержанных сумм НДФЛ (кроме дивидендов)

используют КБК 182 1 01 02010 01 1000 110.

Для агентского НДФЛ (кроме дивидендов), который исчислен по ставке 15 %

(в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы

свыше 5 млн руб.), указывается КБК 182 1 01 02080 01 1000 110

(п. 2.6.3 Порядка

заполнения уведомления, приказ Минфина России от 01.06.2023 № 80н).

Сумма платежа

Указывается сумма исчисленного и удержанного налоговым агентом НДФЛ

за указанный период (п. 2.6.4 Порядка заполнения уведомления).

Отчетный период

При заполнении уведомлений об удержанных в 2024 году суммах НДФЛ

нужно использовать следующие коды периодов:

- с 1 по 22 января (код 21/01);

- с 23 по 31 января (код 21/11);

- с 1 по 22 февраля (код 21/02);

- с 23 по 29 февраля (код 21/12);

- с 1 по 22 марта (код 21/03);

- с 23 по 31 марта (код 21/13);

- с 1 по 22 апреля (код 31/01);

- с 23 по 30 апреля (код 31/11);

- с 1 по 22 мая (код 31/02);

- с 23 по 31 мая (код 31/12);

- с 1 по 22 июня (код 31/03);

- с 23 по 30 июня (код 31/13);

- с 1 по 22 июля (код 33/01);

- с 23 по 31 июля (код 33/11);

- с 1 по 22 августа (код 33/02);

- с 23 по 31 августа (код 33/12);

- с 1 по 22 сентября (код 33/03);

- с 23 по 30 сентября (код 33/13);

- с 1 по 22 октября (код 34/01);

- с 23 по 31 октября (код 34/11);

- с 1 по 22 ноября (код 34/02);

- с 23 по 30 ноября (код 34/12);

- с 1 по 22 декабря (код 34/03);

- с 23 по 31 декабря (код 34/13).

Отчетный (календарный) год

В поле «Отчетный (календарный) год» указывается год, к которому относится

период, за который исчислен НДФЛ (п. 2.6.6 Порядка заполнения уведомления).

Можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух

В 2024 году все организации и ИП перейдут на представление уведомлений о рассчитанных суммах НДФЛ дважды в месяц (Федеральный закон от 27.11.2023 № 539-ФЗ). Первое уведомление, в котором отражаются суммы НДФЛ, исчисленные и удержанные с 1-го по 22-е число текущего месяца, нужно будет сдавать в налоговую инспекцию не позднее 25-го числа текущего месяца. Второе уведомление, в котором указывается сумма НДФЛ, исчисленная и удержанная в период с 23-го числа по последнее число текущего месяца, потребуется сдавать не позднее 3-го числа следующего месяца.

Многие бухгалтеры, кадровики и руководители компаний задаются вопросом, можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух? Если коротко отвечать на этот вопрос, то – да, можно. Действующее законодательство не содержит прямого запрета на представление в будущем году одного уведомления о рассчитанных суммах НДФЛ в месяц.

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Сроки уплаты НДФЛ с 2024 года

Уведомления налоговые агенты представляют по факту исчисления и удержания сумм налога

Для налоговых органов не важно, сколько именно уведомлений направит в текущем месяце налоговый агент. Главное требование – чтобы в уведомлении содержались сведения об исчисленных суммах НДФЛ, удержанных как при выплате заработной платы, так и при выплате авансов.

Если в 2024 году все выплаты работникам будут укладываться в период с 1-го по 22-е число месяца, то второго уведомления по НДФЛ представлять не потребуется. Вся информация об исчисленных суммах налога и без того уже будет содержаться в первом уведомлении, представляемом до 25-го числа текущего месяца.

Естественно, в организации могут быть отпускные, больничные и т.д. Но если таких выплат нет, или они также укладываются в период с 1-го по 22-е число месяца, то второе уведомление по НДФЛ (представляется не позднее 3-го числа следующего месяца) с нулевыми показателями сдавать не нужно. Уведомления о рассчитанных суммах налогов – это не налоговые декларации, которые нужно представлять в ИФНС даже с нулевыми показателями в целях информирования об отсутствии налогооблагаемой базы в том или ином периоде.

Законодательство не обязывает организации и ИП представлять «нулевые» уведомления о рассчитанных суммах налогов и страховых взносов. Отвечая на частный вопрос налогоплательщика, ФНС подтверждала, что «нулевые» уведомления не нужны.

Что изменилось в порядке представления уведомлений

Федеральный закон от 31.07.2023 № 389-ФЗ уточнил порядок представления в налоговые органы уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов. Данные уведомления с начала 2023 года организации и ИП представляют в налоговые органы в целях распределения уплачиваемого в бюджет единого налогового платежа в счет уплаты налогов и взносов.

Уведомления по действующим правилам необходимо представлять не чаще одного раза в месяц – не позднее 25-го числа месяца уплаты налога, причем в уведомлениях нельзя отражать суммы налогов «к уменьшению», что не всегда удобно для спецрежимников и налоговых агентов по НДФЛ. В свою очередь ИП, у которых отсутствует усиленная квалифицированная электронная подпись, и вовсе не имеют возможности представлять уведомления через свой личный кабинет налогоплательщика на сайте ФНС. Кроме того, НК РФ сейчас не устанавливает исчерпывающего перечня случаев, при которых уведомления считают непредставленными, что может приводить к разного рода недоразумениям с налоговиками.

Принятые поправки, вступающие в силу с 1 октября 2023 года, упраздняют данные правовые пробелы, изменяя существующий механизм представления уведомлений. В частности, ИП получат право представлять уведомления об исчисленных суммах налогов через личный кабинет налогоплательщика, подписывая их усиленной неквалифицированной электронной подписью (новая редакция абз. 2 п. 9 ст. 58 НК РФ). УКЭП в указанных целях больше не понадобится.

Одновременно закон установил исчерпывающий перечень оснований, при наличии которых направленное в налоговую инспекцию уведомление об исчисленных суммах налога будет считаться непредставленным. К числу данных оснований отнесены:

- обнаружение налоговиками факта несоответствия показателей уведомления по всем исчисленным в нем налогам установленным контрольным соотношениям;

- обнаружение налоговиками факта несоответствия показателей уведомления установленным контрольным соотношениям по отдельному налогу.

В первом случае уведомление посчитают непредставленным полностью, а во втором – частично (в части ошибочно рассчитанного налога). О признании уведомления непредставленным налогоплательщика проинформируют не позднее дня, следующего за днем получения налоговиками соответствующего уведомления. Уведомление нужно будет повторно отправить в ИФНС, заполнив его с учетом утвержденных ФНС контрольных соотношений. Напомним, сейчас контрольные соотношения для уведомлений приведены в письме ФНС от 17.03.2023 № ЕА-4-15/3132@.

Наряду с этим закон устанавливает:

- возможность представления уведомлений с суммой налогов «к уменьшению»;

- возможность представления уведомлений об исчисленных суммах НДФЛ дважды в месяц.

Сроки подачи уведомлений об исчисленных суммах в 2024 году

По НДФЛ с 2024 года действуют особые правила — подаются два уведомления в месяц:

- уведомление за период с 1 по 22 число подают до 25 числа, налог платят до 28 числа;

- уведомление за период с 23 по последний день месяца подают до 3 числа следующего месяца, налог платят до 5 числа;

- уведомление за 23-31 декабря подают не позднее последнего рабочего дня года, налог платят также не позднее этого дня.

ФНС разработала таблицу со сроками подачи уведомлений в 2024 году. Скачать ее можно здесь. Однако в ней указаны общие сроки, без переносов из-за выходных. Поэтому мы подготовили и свою таблицу.

| Вид платежа | Отчетный период | Крайний срок |

|---|---|---|

| НДФЛ с выплат работникам | 01.01.-22.01. | 25.янв |

| 23.01.-31.01. | 5.фев | |

| 01.02.-22.02. | 26.фев | |

| 23.02.-29.02. | 4.мар | |

| 01.03.-22.03. | 25.мар | |

| 23.03.-31.03. | 3.апр | |

| 01.04.-22.04. | 25.апр | |

| 23.04.-30.04. | 3.май | |

| 01.05.-22.05. | 27.май | |

| 23.05.-31.05. | 3.июн | |

| 01.06.-22.06. | 25.июн | |

| 23.06.-30.06. | 3.июл | |

| 01.07.-22.07. | 25.июл | |

| 23.07.-31.07. | 5.авг | |

| 01.08.-22.08. | 26.авг | |

| 23.08.-31.08. | 3.сен | |

| 01.09.-22.09. | 25.сен | |

| 23.09.-30.09. | 3.окт | |

| 01.10.-22.10. | 25.окт | |

| 23.10.-31.10. | 4.ноябр | |

| 01.11.-22.11. | 25.ноябр | |

| 23.11.-30.11. | 3.дек | |

| 01.12.-22.12. | 25.дек | |

| 23.12.-31.12. | 28.дек | |

| Страховые взносы за работников | январь | 26.фев |

| февраль | 25.мар | |

| март | не подается | |

| апрель | 27.май | |

| май | 25.июн | |

| июнь | не подается | |

| июль | 26.авг | |

| август | 25.сен | |

| сентябрь | не подается | |

| октябрь | 25.ноябр | |

| ноябрь | 25.дек | |

| декабрь | не подается | |

| Налог на имущество организаций (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| Транспортный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Земельный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Налог на УСН (аванс по налогу) | 2023 год | не подается |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| ЕСХН (аванс по налогу) | 2022 год | не подается |

| полугодие | 25.июл | |

| НДФЛ для ИП | 2023 год | не подается |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт |

В результате по многим платежам, которые до 2023 года сразу перечислялись в бюджет по платежному поручению, сейчас нужно подавать предварительные уведомления с исчисленной суммой. Вряд ли можно признать такой порядок удобным для налогоплательщика.

Что случится, если уведомление не будет направлено в указанные выше сроки? В данный момент закон не предусматривает специального штрафа, но здесь может применяться статья 126 НК РФ: 200 рублей за непредставленный документ. Сейчас, в начале 2024 года, за неподачу уведомлений ФНС штрафы пока не взимает.

Но есть еще одна проблема. Если организация или ИП зачислит средства на свой единый налоговый счет, не подав уведомление, ИФНС не сможет распределить эти деньги. В результате налог или взнос будут считаться неоплаченными. А значит, возникнет недоимка. Обычно на нее ФНС начисляет пени. Правда, если недоимка возникла лишь из-за непредставления уведомления, в 2024 году пени начисляться не будут. Но при условии, что на ЕНС достаточно денег для уплаты налога.

Но дело не только в штрафе и пенях. Подавать уведомления своевременно необходимо, чтобы деньги уходили с ЕНС на нужные платежи. Иначе они так и будут копиться на сальдо, а обязанности компании по уплате налогов. сборов, взносов исполнены не будут.

Письмо Федеральной налоговой службы от 1 марта 2024 г. № БС-2-11/3034@ О применении кода бюджетной классификации в отношении НДФЛ с дивидендов, выплаченных физическим лицам, не являющимися налоговыми резидентами РФ

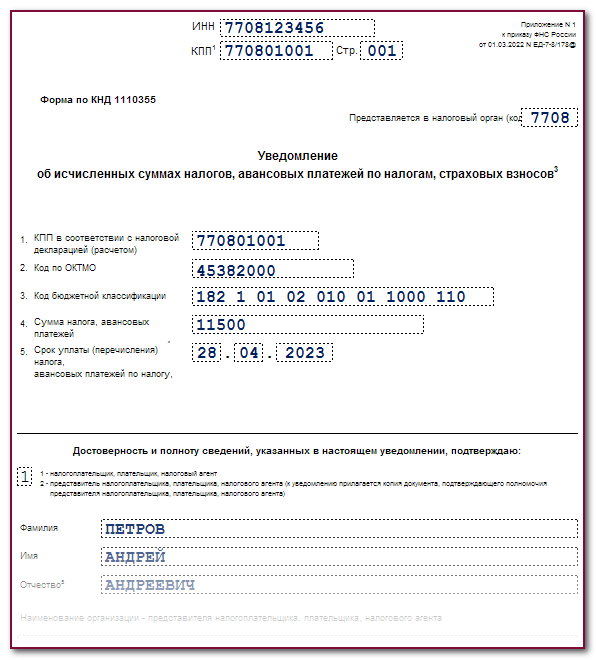

11 марта 2024

Вопрос: В 2023 году при выплате российской организацией дивидендов нерезиденту, облагаемых по ставке 15 процентов, независимо от суммы дохода указывался КБК 182 1 01 02130 01 0000 110 (письма ФНС России от 04.04.2023 N ЗГ-3-11-4649@, от 20.09.2023 N БС-3-11/12158@).

С 01.01.2024 приказом Минфина России от 01.06.2023 N 80н уточнено, что КБК:

— 182 1 01 02130 01 1000 110 — в части суммы налога, не превышающей 650 000 руб.;

— 182 1 01 02140 01 1000 110 — в части суммы налога, превышающей 650 000 руб.,

указываются в отношении НДФЛ с доходов в виде дивидендов, полученных физическим лицом — налоговым резидентом РФ.

Какой КБК необходимо указывать в 2024 году в уведомлении о НДФЛ, исчисленном с дивидендов, выплаченных физическому лицу — нерезиденту?

Ответ: Федеральная налоговая служба рассмотрела обращения и по вопросу применения кода бюджетной классификации (далее — КБК) в отношении налога на доходы физических лиц с дивидендов, выплаченных физическим лицам, не являющимися налоговыми резидентами Российской Федерации, сообщает следующее.

Пунктом 3 статьи 214 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что исчисление суммы и уплата налога на доходы физических лиц (далее — НДФЛ) в отношении доходов от долевого участия в российской организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса налоговым агентом, отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным статьей 224 Кодекса, с учетом положений пункта 3.1 статьи 214 Кодекса.

С учетом пункта 3 статьи 224 Кодекса налоговая ставка по НДФЛ устанавливается в размере 30 процентов в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением, в частности, доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

В уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, а также в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в отношении НДФЛ с дивидендов, выплаченных физическим лицам, не являющимися налоговыми резидентами Российской Федерации, указывается КБК 182 1 01 02010 01 1000 110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации, а также доходов от долевого участия в организации, полученных физическим лицом — налоговым резидентом Российской Федерации в виде дивидендов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)».

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

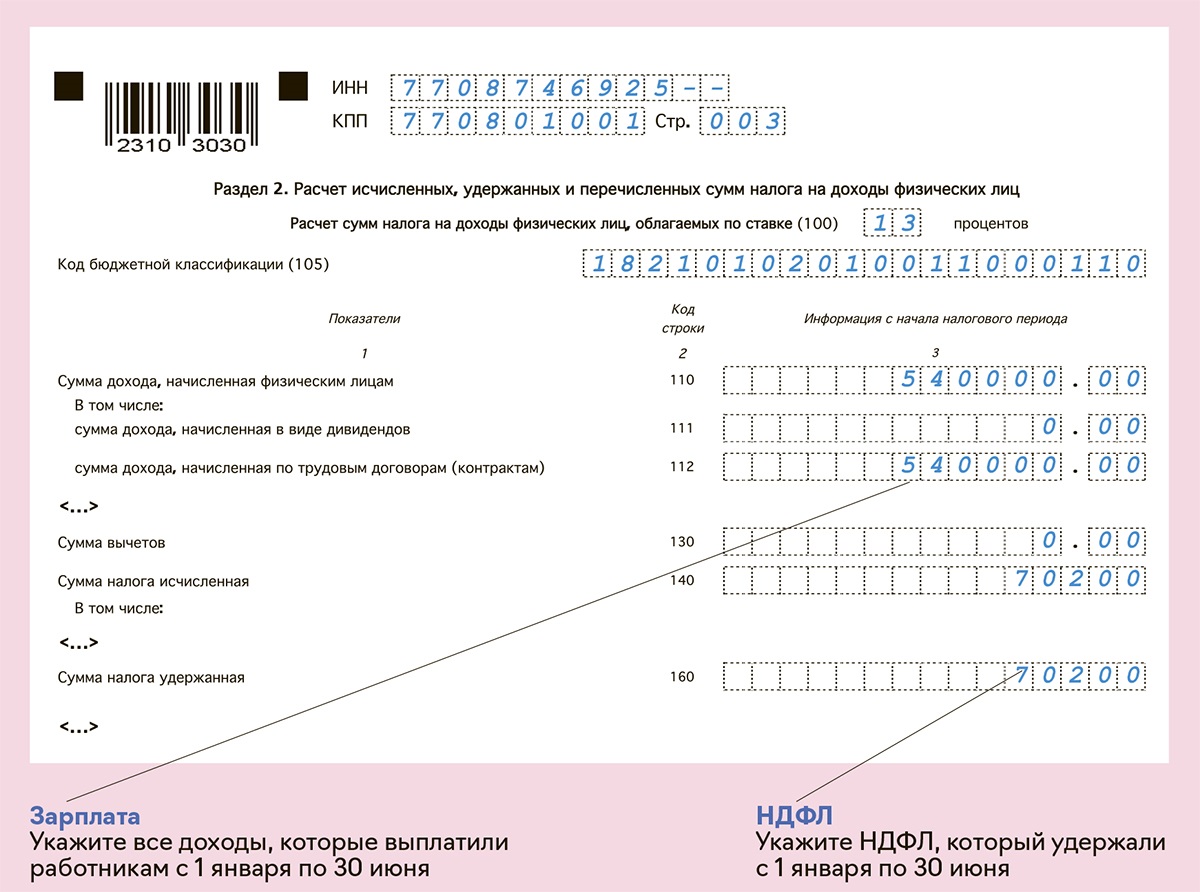

Виды доходов в 6-НДФЛ за 2016 год: как отражать

Отпускные и пособия в декабре

Отпускные и пособия, которые компания выдаст в декабре, надо заполнить только в разделе 1 расчета. Дата получения этих доходов — день, когда компания выдала деньги сотруднику (подп. 1 п. 1 ст. 223 НК РФ). На ту же дату компания удержит НДФЛ. Значит, организация заполнит строки 020, 040 и 070.

Раздел 2 по отпускным и пособиям компания заполнит в расчете за 1 квартал 2017 года, даже если заплатит налог в декабре. Крайний срок перечисления НДФЛ с этих выплат — 31 декабря, а это суббота. Значит, срок переносится на 9 января 2017 года. Операция будет завершена в 1 квартале 2017 года. А ФНС требует заполнять раздел 2 в том периоде, когда операция завершена (письмо от 24.10.2016 № БС-4-11/20126@).

Внимание! Вы читаете полезную статью для бухгалтера!

Весь контент на сайте газеты «Учет. Налоги. Право» предназначен только для профессионального использования и содержит комментарии экспертов, формы и образцы документов.

Зарегистрируйтесь на сайте! Это бесплатно и займет 1 минуту.

Зарплата за декабрь 2016 года в 6-НДФЛ

Зарплата за декабрь выплачена в декабре.

Можно удержать НДФЛ с зарплаты за декабрь, даже если компания выдает деньги до окончания месяца. Так компания не запутается, какую сумму выдать работникам. Кроме того, если выдать начисленную зарплату, то не с чего будет удержать НДФЛ, если работник уволится сразу после праздников.

Смотрите на схеме ниже, как заполнить в 6-НДФЛ зарплату за декабрь, если компания выдала деньги 29 декабря или раньше, в последний рабочий день — 30 декабря или после нового года.

Как отразить зарплату за декабрь в 6-НДФЛ за 2016 год

Если компания выдаст зарплату за декабрь в декабре, то дата получения дохода в 6-НДФЛ будет позже дня, когда компания удержала налог. Это не ошибка.

Обратите внимание, компания вправе не удерживать НДФЛ с зарплаты за декабрь, если выдаст деньги до окончания месяца. Удержать налог можно в следующем году — с зарплаты за первую половину января

Так считают чиновники и налоговики (письма ФНС России от 29.04.2016 № БС-4-11/7893, Минфина России от 28.10.2016 № 03-04-06/63250). Тогда зарплату за декабрь отразите в разделе 2 расчета за 1 квартал 2017 года. В строке 100 — 31.12.2016, в строке 110 — дату, когда компания удержала налог, в строке 120 — следующий день.

Зарплата за декабрь выплачена в январе.

НДФЛ с зарплаты за декабрь, которую компания выдала в январе, надо показать в строке 070 расчета 6-НДФЛ . Такой вывод сделала ФНС России в письме от 05.12.2016 № БС-4-11/23138@.

В начале года ФНС разъясняла, что в строке 070 не надо заполнять налог с зарплаты за декабрь 2015 года, которую компания выдала в январе 2016 года (письмо от 25.02.2016 № БС-4-11/3058@). В разделе 1 компания отражает доходы, исчисленный и удержанный НДФЛ с начала налогового периода. Зарплату за декабрь компания начисляла в 2015 году. Значит, ни сам доход, ни налог с него в раздел 1 не попадает. Доходы и налог надо отразить только в строках 100–140 раздела 2. Компании так и заполняли расчет за отчетные периоды.

В новом письме налоговики изменили свою позицию. По их мнению, если компания выдала зарплату за декабрь 2015 года в январе текущего года, то удержала налог в первом квартале. Значит, удержанную сумму надо отразить не только в строках 100–140 раздела 2, но и в строке 070 раздела 1 (письмо № БС-4-11/23138@). Стало не ясно, надо ли заполнять налог с зарплаты декабря 2015 года в строке 070 расчета за текущий год.

Специалисты УФНС, которых мы опросили, считают, что уточнять расчеты за первый квартал, полугодие и девять месяцев не надо. В строке 070 расчета за год тоже не надо заполнять налог с декабрьской зарплаты. Все платежи, которые компании перечисляли за 2015 год, инспекторы убрали из карточки расчетов с бюджетом по НДФЛ. Поэтому, если компания покажет налог в строке 070, то сумма будет выше, чем поступления в карточке по налогу. Из-за этого инспекторы потребуют пояснить, почему компания заплатила в бюджет меньше, чем удержала (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

В 2017 году инспекторы продолжат вести карточку нарастающим итогом. То есть будут отражать начисления и платежи за 2016 год. Значит, если компания выдаст зарплату за декабрь после новогодних каникул, то удержанный налог покажите в строке 070 расчета за 1 квартал 2017 года.

Ниже рассмотрим на конкретных примерах, как заполнить 6-НДФЛ за 2016 год

.