Инновационные подходы и технологии

В условиях современного рынка и стремительного развития технологий, предоставление Универсального налогового декларирования (УНД) по налогу на прибыль требует инновационных подходов и использования современных технологий. Традиционные методы сбора и обработки данных могут быть ресурсоемкими и неэффективными в быстро меняющейся среде.

Автоматизация процессов

Одним из ключевых инновационных подходов в предоставлении УНД по налогу на прибыль является автоматизация процессов сбора и анализа данных. С использованием специализированных программ и систем можно значительно сократить время, затрачиваемое на подготовку и предоставление декларации.

Автоматизация позволяет снизить вероятность ошибок, связанных с ручным вводом данных, а также повысить уровень точности и достоверности информации. Кроме того, автоматизированные системы позволяют быстро анализировать большие объемы данных и строить различные отчеты и графики.

Использование искусственного интеллекта

В последние годы все большую популярность получает использование искусственного интеллекта (ИИ) в предоставлении УНД по налогу на прибыль. ИИ может быть полезным инструментом при проведении анализа данных, обнаружении аномалий и выявлении потенциальных налоговых рисков.

- Искусственный интеллект может автоматически обрабатывать большие объемы данных, выявлять зависимости и закономерности, которые могут помочь в принятии более обоснованных решений.

- Использование ИИ также позволяет проводить прогнозирование и моделирование ситуаций, что помогает оценивать последствия различных налоговых стратегий и принимать взвешенные решения.

Однако, необходимо помнить, что ИИ не заменяет человеческого фактора и экспертное мнение специалистов по налогообложению. Использование ИИ является вспомогательным инструментом, который помогает повысить эффективность и качество предоставления УНД.

Таким образом, инновационные подходы и технологии играют важную роль в улучшении процесса предоставления УНД по налогу на прибыль. Автоматизация процессов и использование искусственного интеллекта позволяют сократить время и ресурсы, связанные с подготовкой и предоставлением декларации, а также повысить точность и достоверность информации.

Как уменьшить налог НДС

Соответствие «прибыльных» и «НДСных» показателей

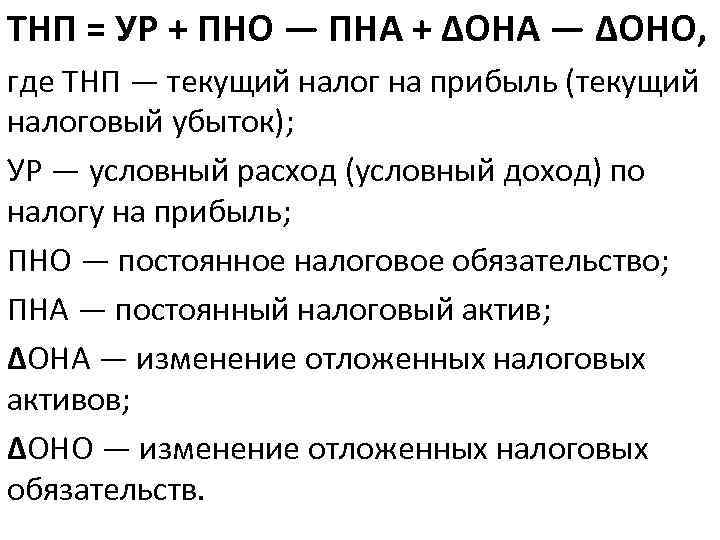

Теоретически когда-то и у кого-то может соблюдаться равенство:

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны.

Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС (Пункт 1 ст. 146 НК РФ). Например:

— получение имущества при ликвидации выводимых из эксплуатации ОС (Пункт 13 ст. 250 НК РФ);

— выявление излишков при инвентаризации (Пункт 20 ст. 250 НК РФ);

— получение дохода в виде положительных суммовых и курсовых разниц (Пункты 2, 11 ст. 250 НК РФ);

— восстановление резервов (Пункт 7 ст. 250 НК РФ);

— списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ);

— продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н (далее — Порядок); Приложение N 1 к Порядку);

— получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ). Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС — нет.

Во-вторых, может быть и наоборот — некоторые операции являются облагаемыми НДС, но не создают «прибыльных» доходов. К примеру, безвозмездная передача товаров (работ, услуг) (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) или передача товаров (выполнение работ, оказание услуг) для собственных нужд (Подпункт 2 п. 1 ст. 146, п. 1 ст. 159 НК РФ). В указанных случаях не требуется отражать доход для целей налогообложения прибыли, ведь передача права собственности на товары (работ, услуги), в том числе и безвозмездная, признается реализацией только тогда, когда это прямо оговорено в Налоговом кодексе (Пункт 1 ст. 39, ст. 41 НК РФ). Поэтому такие операции не отражаются в декларации по налогу на прибыль, но показываются по строке 010 (или 030) графы 3 разд. 3 декларации по НДС (Пункт 38.1 Порядка).

А если вы экспортер товаров, то показатели деклараций вообще не могут совпасть. Ведь экспортная выручка отражается в «прибыльной» и «НДСной» декларациях в разные периоды:

— по налогу на прибыль — в периоде реализации товаров (работ, услуг) (Пункт 1 ст. 249, п. 3 ст. 271 НК РФ);

— по НДС — в периоде (Пункт 9 ст. 165, п. 9 ст. 167 НК РФ):

(или) сбора документов, подтверждающих обоснованность применения нулевой ставки НДС;

(или) когда истечет 180 дней с момента отгрузки.

Что делать, если продавец оказался недобросовестным налогоплательщиком

Бывают ситуации, когда организация покупает товары или услуги, попадающие под льготное налогообложение по НДС. При этом продавец, не учитывая льготу, выставляет счёт-фактуру с налогом по стандартной ставке. Покупатель, считая приобретённые товары или услуги основанием для применения вычета, формирует декларацию и направляет её в ФНС.

Налоговики проводят камеральную проверку и выявляют расхождение по НДС между покупателем и продавцом. В возмещении НДС будет отказано, так как поставщик не заплатил его в бюджет. Продавец будет отнесён к категории недобросовестных налогоплательщиков, так как облагая НДС льготируемые операции, увеличивал стоимость товаров или услуг на величину налога, который остался у него.

Минфин однозначно дал разъяснения по данному вопросу – нельзя принимать к вычету «входной» НДС по выставленной счёт-фактуре, по которой отсутствует источник возмещения. Судебная практика подтверждает позицию Минфина – взыскание НДС с контрагента невозможно!

У покупателя есть право потребовать от недобросовестного продавца возврата суммы НДС, необоснованно с него взысканных. Махинации с НДС можно расценивать как незаконное обогащение поставщика и пользование чужими денежными средствами. Покупатель может требовать не только возврата суммы налога, но и проценты за намеренное пользование чужими финансами. Судебная практика по таким спорам довольно обширна, суды встают на сторону покупателей.

Чтобы минимизировать риски возникновения таких ситуаций, покупатель может требовать от продавца копии платёжных документов о перечислении НДС в бюджет. Но не каждый продавец на это пойдёт, потому что финансовые документы составляют коммерческую тайну. Поэтому покупателям сложно защититься от недобросовестных поставщиков. Перед заключением договора рекомендуется проводит проверку поставщика через сервисы ФНС.

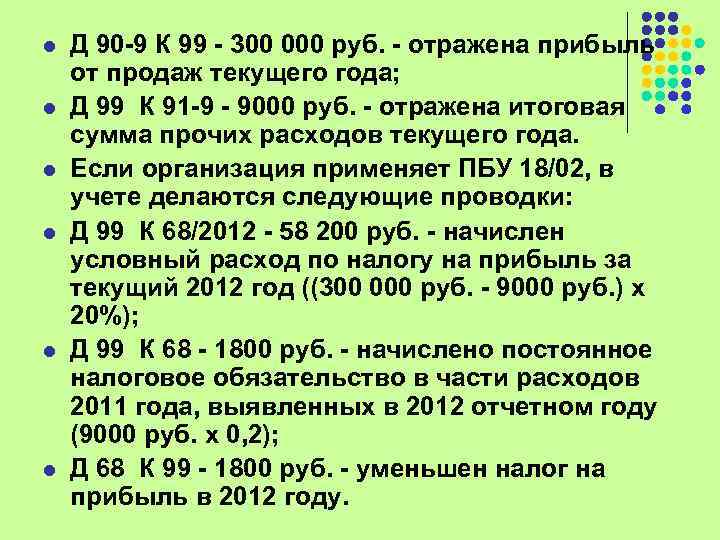

Резерв под снижение стоимости материальных ценностей

Согласно п. 25 ПБУ 5/01: МПЗ, которые морально устарели, полностью или частично потеряли свое первоначальное качество, текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Отметим, что величина созданного резерва является оценочным значением, то есть служит для формирования достоверной информации о стоимости материально-производственных запасов в бухгалтерском балансе (п. 3 ПБУ 21/2008 «Изменения оценочных значений»).

Таким образом, на 31 декабря должен быть создан резерв под снижение стоимости товара (дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», кредит счета 14 «Резервы под снижение стоимости материальных ценностей»).

В следующем отчетном периоде в момент реализации товара, по которому образован резерв, зарезервированная сумма восстанавливается: в учете делается запись Дебет 14 Кредит 91, субсчет 91-1 «Прочие доходы».

Пример

На складе торговой организации осталось пять шкафов.

Цена приобретения каждого шкафа составляет 11 800 руб. (в т.ч. НДС — 1800 руб.).

Комиссия в составе специалистов отдела продаж составила акт уценки товарно-материальных ценностей и установила возможную цену их реализации — 5900 руб. за 1 штуку (в т.ч. НДС — 900 руб.).

Пять шкафов были проданы на общую сумму 29 500 руб. (в т.ч. НДС — 4500 руб.). Покупатель — российская организация, не являющаяся взаимозависимой по отношению к продавцу.

Поскольку сделки между невзаимозависимыми российскими компаниями не относятся к контролируемым, то продажная цена мониторов изначально признается рыночной и проверке не подлежит.

На дату составления акта уценки следует сделать проводку:

Дебет 91-2 Кредит 14

— 25 000 руб. (((11 800 руб. — 1800 руб.) — (5900 руб. — 900 руб.)) x 5 шт.) — начислен резерв под снижение стоимости материальных ценностей.

При расчете налога на прибыль расход в виде суммы начисленного резерва не учитывается. Возникает постоянная разница, с которой нужно начислить постоянное налоговое обязательство:

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»,

— 5000 руб. (25 000 руб. x 20%) — начислено постоянное налоговое обязательство.

При продаже обесцененного товара ранее начисленный резерв нужно восстановить. Сумма резерва в этом случае признается прочим доходом.

На дату продажи уцененных шкафов бухгалтер запишет:

Дебет 62 Кредит 90-1

— 29 500 руб. — отражена выручка от реализации шкафов;

Дебет 90-3 Кредит 68, субсчет «Расчеты по НДС»,

— 4500 руб. — начислен НДС с реализации;

Дебет 90-2 Кредит 41

— 50 000 руб. ((11 800 руб. — 1800 руб.) x 5 шт.) — списана фактическая себестоимость шкафов;

Дебет 14 Кредит 91-1

— 25 000 руб. — восстановлен ранее начисленный резерв.

Сумма восстановленного резерва в налоговом учете не признается доходом. Поэтому возникает постоянная разница, с которой начисляется постоянный налоговый актив:

Дебет 68, субсчет «Расчеты по налогу на прибыль», Кредит 99

— 5000 руб. (25 000 руб. x 20%) — начислен постоянный налоговый актив.

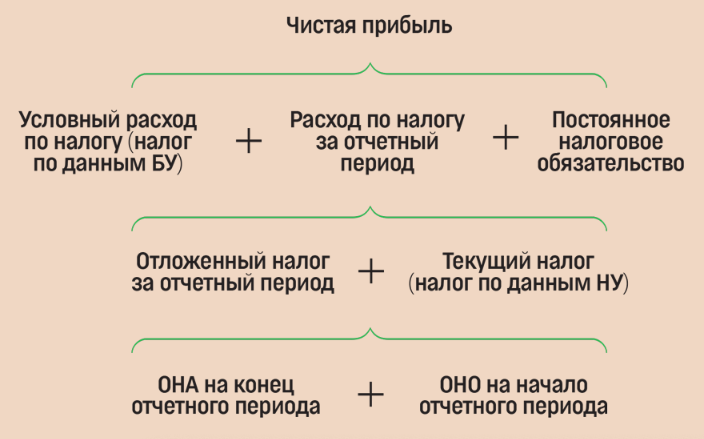

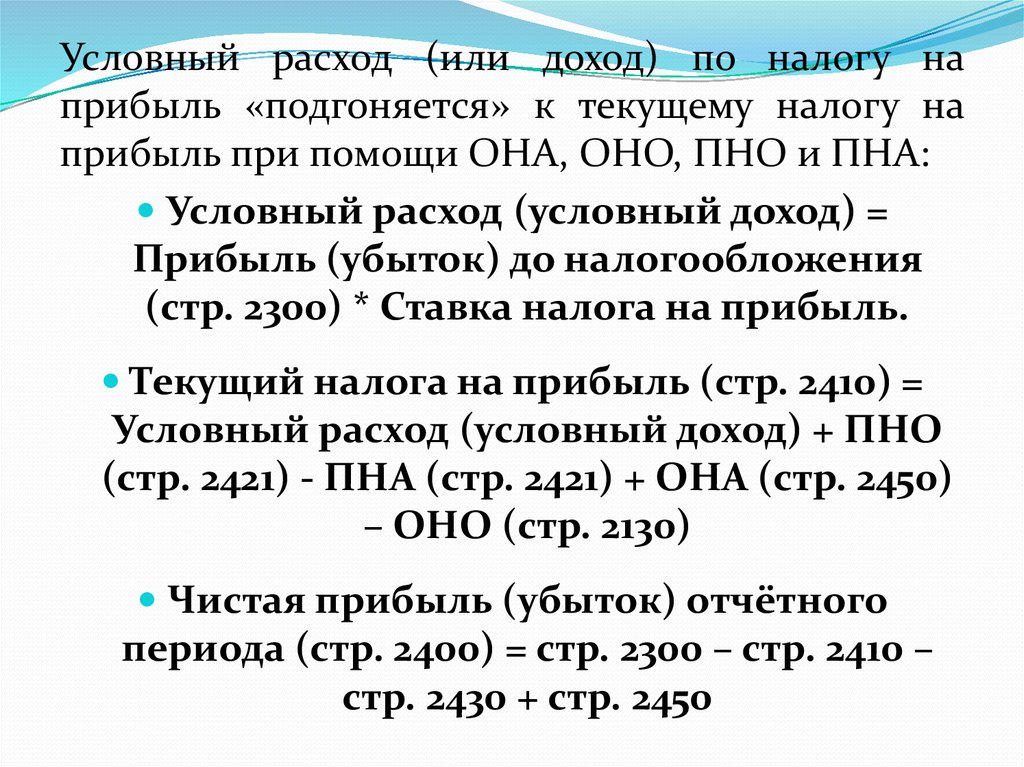

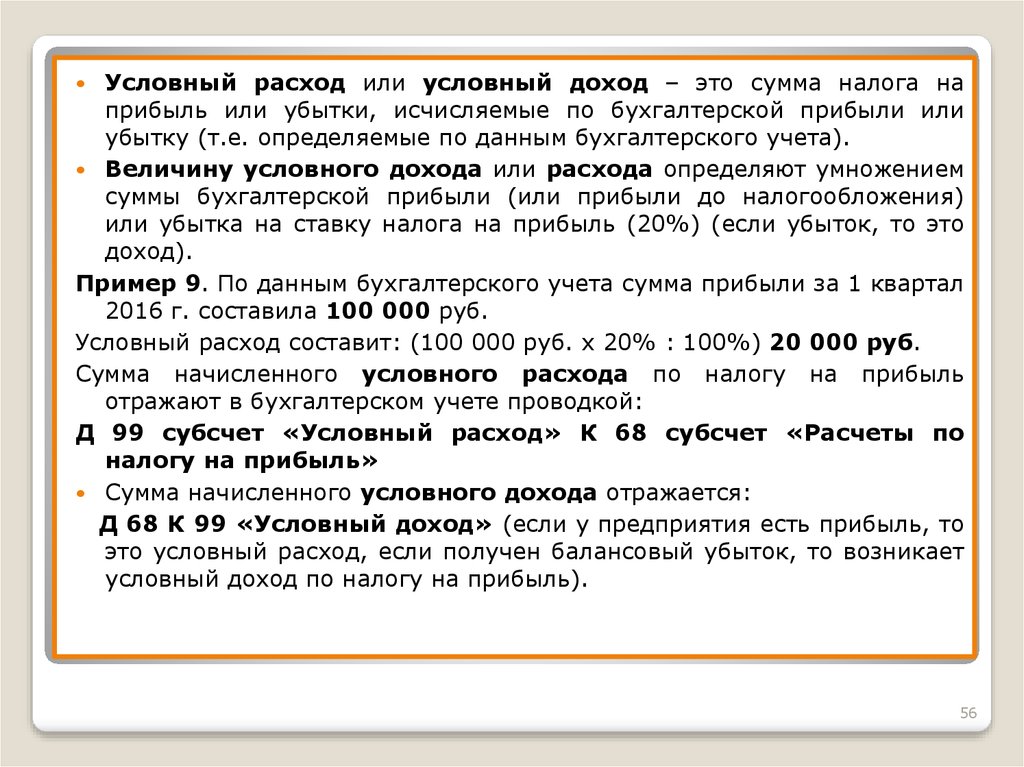

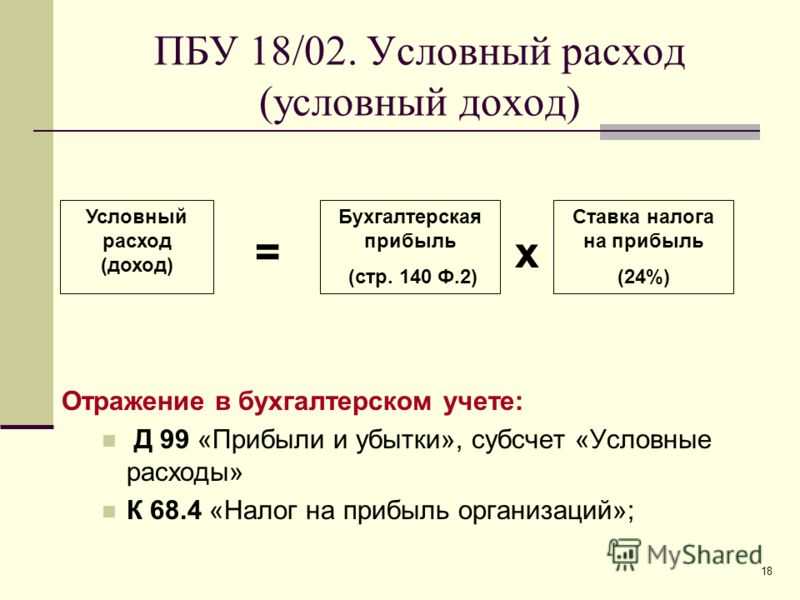

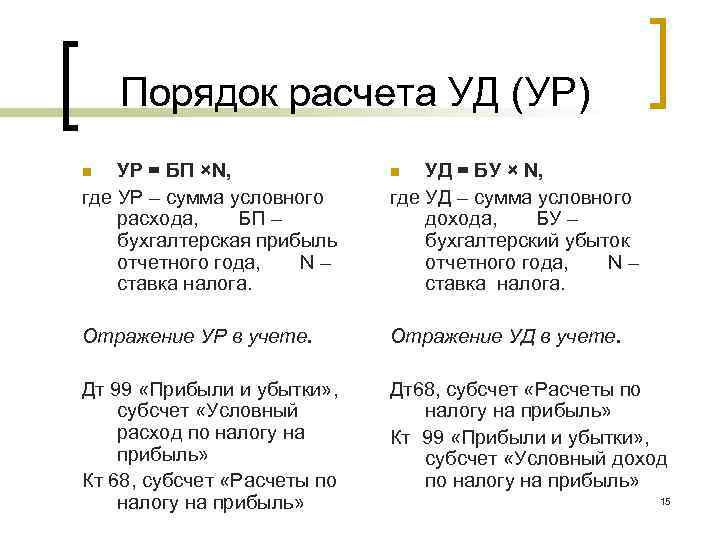

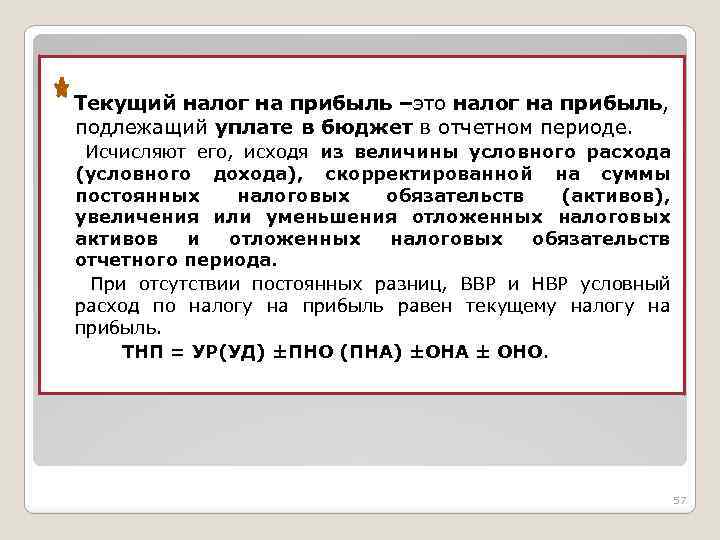

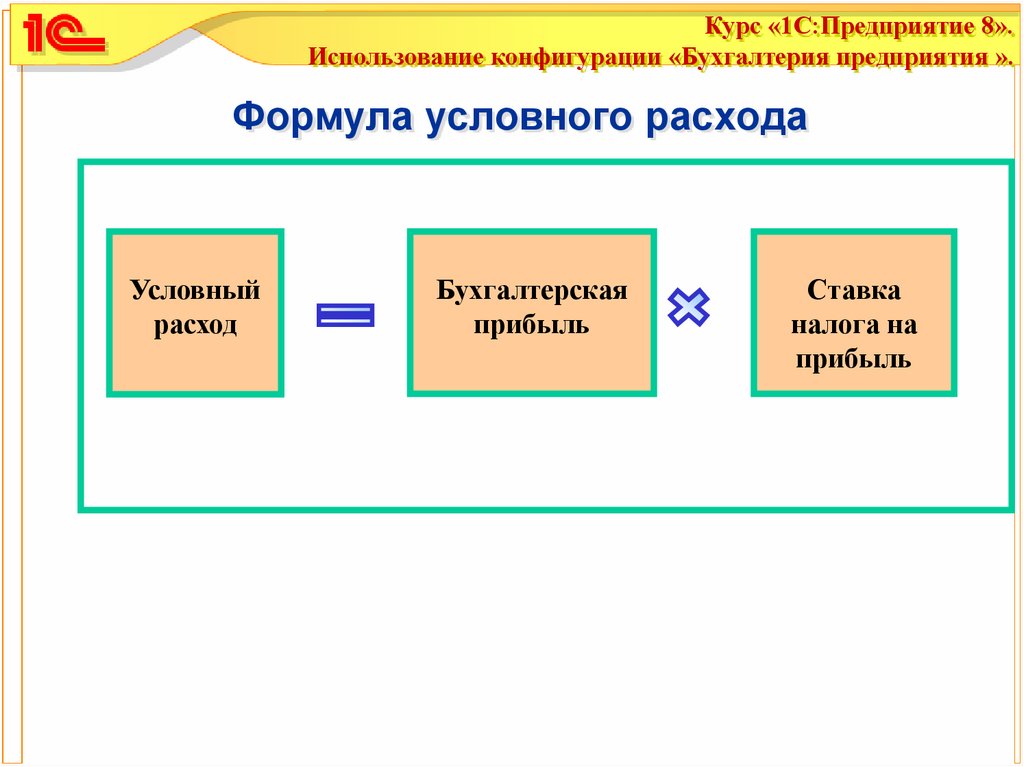

Примеры расчёта и уплаты налога на прибыль по 68 счёту в бухгалтерии

При получении балансовой прибыли

По итогам 1 квартала 2023 года ООО “Кристалл” получило бухгалтерскую прибыль 225 000 рублей, база налогообложения по налоговому учёту составила 185 000 рублей.

- ОНА на 31.12.2022 — 95 000 рублей;

- ОНА на 31.03.2023 — 70 000 рублей;

- ОНО на 31.12.2022 — 150 000 рублей;

- ОНО на 31.03.2023 — 85 000 рублей.

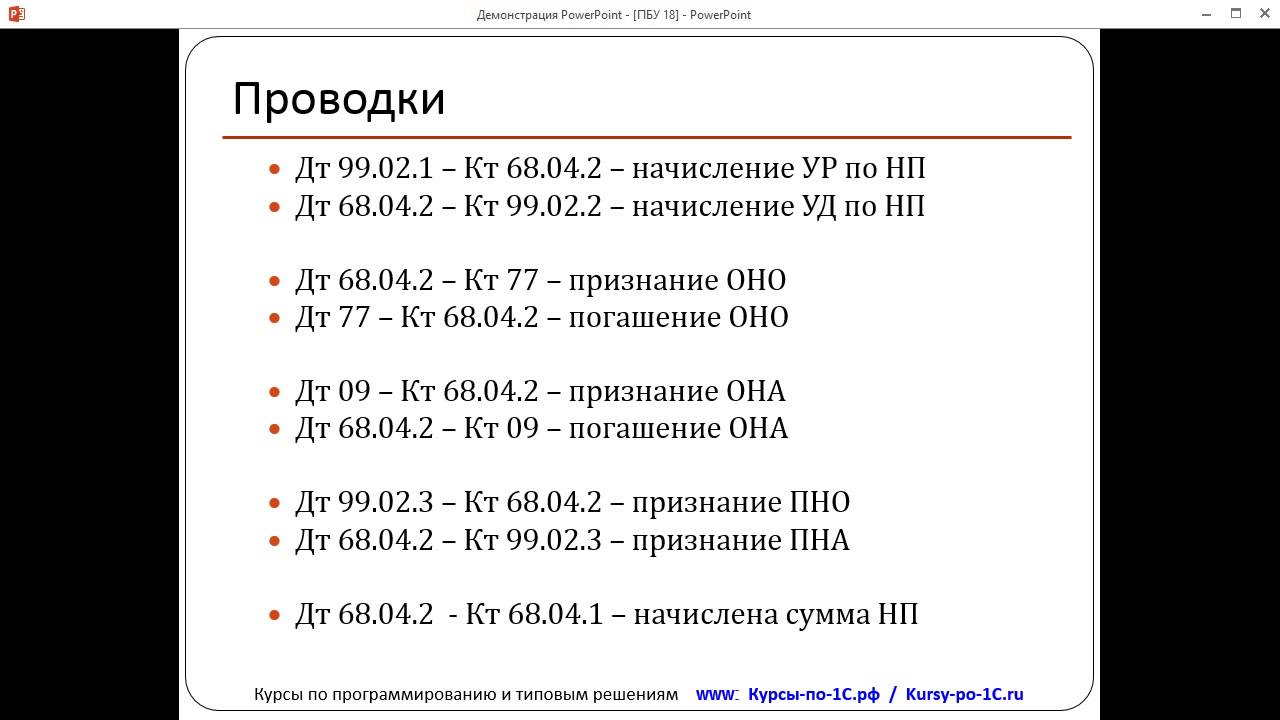

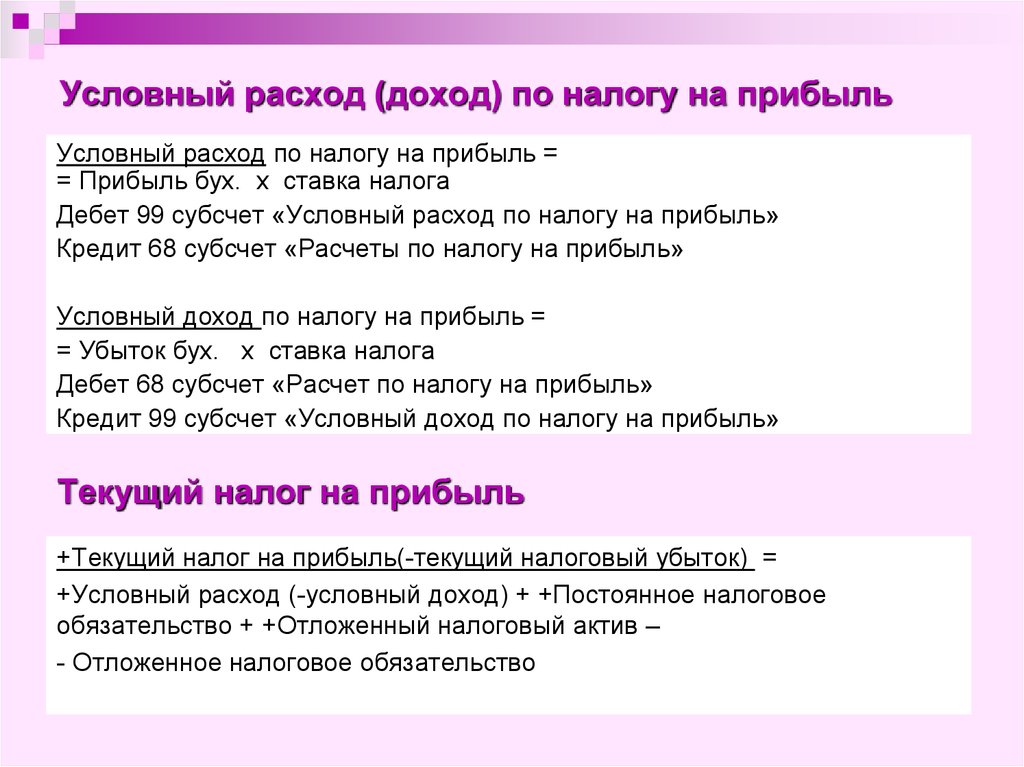

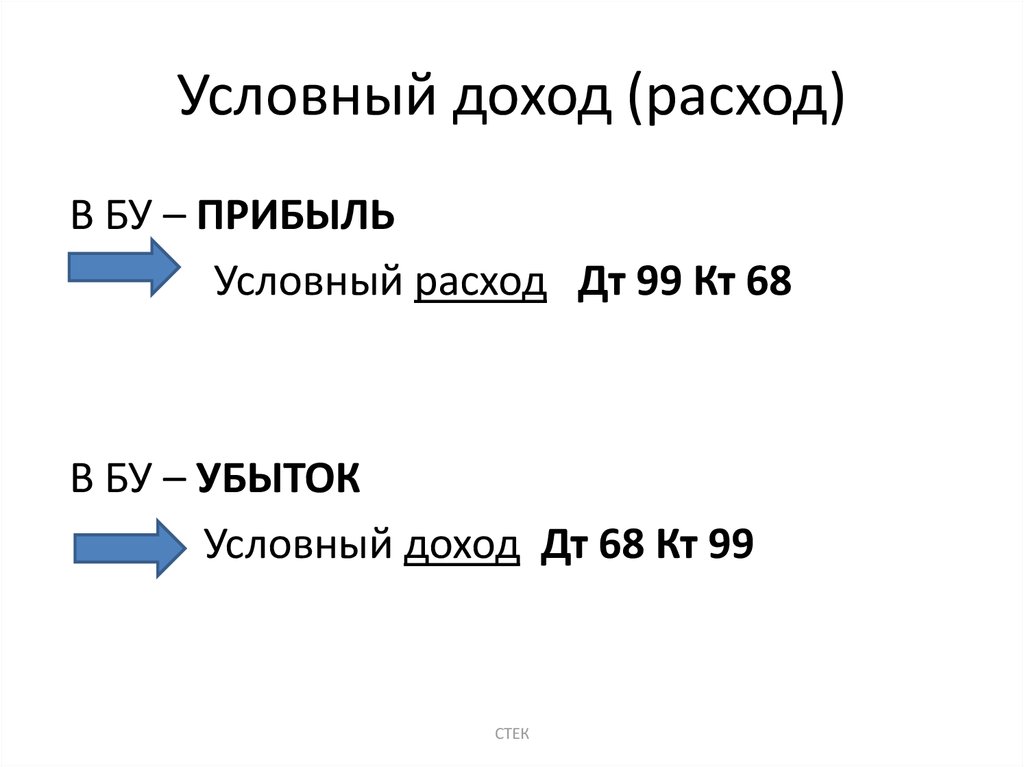

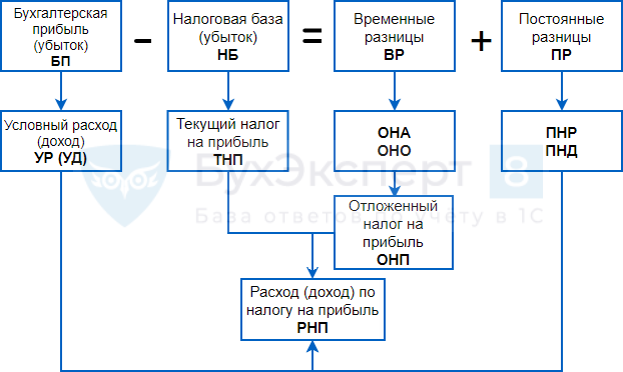

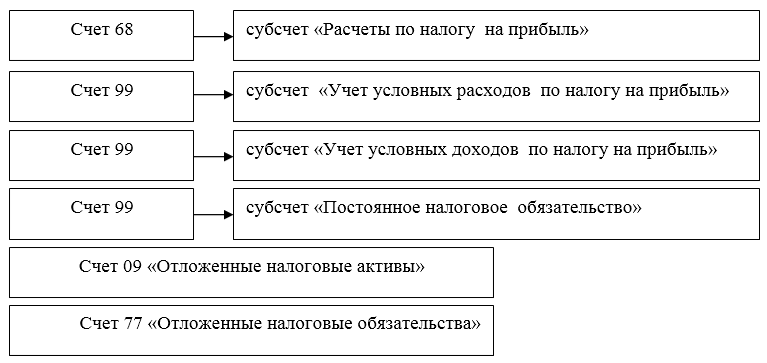

- Дт 99 — Кт 68.04 — начислен УНР (45 000 рублей = 225 000 х 20%);

- Дт 68.04 — Кт 09 — погашены ОНА (5 000 рублей = (95 000 — 70 000) х 20%));

- Дт 77 — Кт 68.04 — погашены ОНО (13 000 рублей = (150 000 — 85 000) х 20%)).

Налог на прибыль по налоговой базе должен составить 37 000 рублей (185 000 х 20%).

Проверяем: 45 000 + 5 000 — 13 000 = 37 000. Всё правильно.

При наличии балансового убытка

По итогам 2022 года получен убыток по балансу и по налоговому учёту в размере 80 000 рублей. По результатам 1 квартала 2023 года балансовая прибыль 60 000 рублей, база налогообложения та же — 60 000 рублей.

- Дт 68.04 — Кт 99 — начислен УНД (16 000 рублей = 80 000 х 20%);

- Дт 09 — Кт 68.04 — начислен ОНА (16 000 рублей);

- Дт 99 — Кт 68.04 — начислен условный налог на прибыль (12 000 рублей = 60 000 х 20%);

- Дт 68.04 — Кт 09 — погашен ОНА в размере 50% от убытка, согласно статье 273 НК РФ (6 000 рублей = (60 000 / 2) х 20%));

Дебетовое сальдо по 09 счёту в размере 10 000 рублей спишется в следующие отчётные кварталы.

Налог на прибыль по счёту 68 бухгалтерского учёта к уплате — 6 000 рублей (12 000 — 6000):

Формула расчета себестоимости реализованной продукции

Для определения показателя себестоимости продаж необходимо рассчитать полную себестоимость выпущенной продукции за отчетный период и учесть остатки нереализованной продукции на начало и конец периода.

Формула расчета для производственного предприятия:

Спр = Спол + КР + Онач – Ок,

где Спол – полная себестоимость произведенной продукции,

КР – коммерческие расходы,

Онач и Ок – остатки нереализованной готовой продукции на начало и конец отчетного периода.

При непрерывном производственном цикле учитывают остатки незавершенного производства на начало и конец отчетного периода.

Полная себестоимость складывается из затрат:

- на сырье и материалы;

- на зарплату (с отчислениями) цехового персонала, непосредственно выпускающего продукт;

- на амортизацию задействованных ОС;

- связанных с управлением и организацией производства и всей компании в целом;

- связанных с подготовкой и разработкой производства новых видов продукции;

- связанных с реализацией выпущенной продукции;

- непроизводственных, т.е. направленных не на производство, а на сопровождающие его действия – упаковку, транспортировку, хранение и создание необходимых для этого условий, оплату комиссий, лицензий, патентов и т.д.

Полная себестоимость проданной продукции – это совокупность всех затрат по ее выпуску за анализируемый период с учетом остатков не проданной в этом периоде продукции. Этот показатель характеризует уровень использования имеющихся у компании ресурсов.

Продажа продукции может сопровождаться дополнительными расходами – плановыми или непредвиденными, например, затратами по рекламе или услугам маркетолога. Подобные траты именуют коммерческими расходами, и они также входят в себестоимость продукта.

Особенности для юридических лиц

Обязанности юридических лиц:

1. Соблюдение сроков

Юридическое лицо должно предоставить УНД в установленные сроки. Иначе, оно может быть подвергнуто штрафным санкциям со стороны налоговых органов.

2. Правильность заполнения

Важно грамотно и правильно заполнить УНД, указав все необходимые сведения и предоставив документы, подтверждающие доходы и расходы компании за отчетный период. 3

Подписание руководителем компании

3. Подписание руководителем компании

УНД должно быть подписано руководителем юридического лица или уполномоченным лицом, имеющим на это право. Подпись должна быть заверена печатью компании.

Особенности для юридических лиц:

1. Учет прибыли и налоговых льгот

Юридические лица обязаны учитывать прибыль и налоговые льготы в соответствии с законодательством. Налоговые льготы предоставляются на определенные виды деятельности и могут снизить сумму налога на прибыль.

2. Предоставление дополнительных документов

Юридическое лицо может быть обязано предоставить дополнительные документы, подтверждающие информацию, указанную в УНД. Это может быть договор аренды, договор поставки, акты выполненных работ и т. д.

Ознакомившись с указанными особенностями, юридические лица смогут более эффективно и безопасно предоставлять УНД по налогу на прибыль и избежать возможных штрафных санкций.

Штрафные санкции за неуплату

Согласно ст. 119 Налогового кодекса РФ, если компания не отчитается и не уплатит налог в срок, ее оштрафуют на 5% от суммы налога. При этом минимальная сумма составит тысячу рублей, даже если штраф был 50 рублей. Максимальная сумма штрафа составляет 30% от суммы налога. Штраф применяется за каждый, даже неполный месяц просрочки.

При неуплате налога инспекция может заблокировать нужную сумму на счете компании или арестовать имущество. При этом пени начисляются за каждый день просрочки платежа.

Должностное лицо могут привлечь к административной ответственности и оштрафовать на 500 рублей.

Предоставление учетных данных

Для предоставления учетных данных налоговых отчетов необходимо собрать следующую информацию:

1. Сведения об организации

- Наименование организации

- ОКПО (Общероссийский классификатор предприятий и организаций)

- ИНН (Идентификационный номер налогоплательщика)

- ОГРН (Основной государственный регистрационный номер)

- Юридический адрес

- Почтовый адрес

- Телефон

- Электронный адрес

2. Финансовые данные

- Бухгалтерская отчетность

- Выписки из банковских счетов

- Данные о доходах и расходах

- Сведения о дебиторской и кредиторской задолженности

3. Кадровые данные

- Список сотрудников со следующей информацией: ФИО, ИНН, адрес прописки, должность, заработная плата

- Данные о выплаченных заработных платах

Указанная информация необходима для составления налоговой отчетности и проверки правильности расчетов по налогу на прибыль

При предоставлении данных следует обращать внимание на точность и актуальность информации, так как любая ошибка или недостоверность данных может повлечь негативные последствия при проверке налоговыми органами

Рекомендации по оптимизации процесса

1. Автоматизация и цифровизация

Переход от ручного ввода данных к использованию специализированного программного обеспечения поможет ускорить процесс предоставления учетных и налоговых документов. Автоматизация позволит снизить вероятность ошибок и сократить затраты времени на подготовку документов.

2. Централизация данных и контроль доступа

Установите единую систему хранения и обработки данных, которая будет централизованно хранить все необходимые документы и информацию. Организуйте систему контроля доступа к данным, чтобы разграничить права сотрудников и предотвратить несанкционированный доступ.

3. Подготовка постоянной документации

Создайте шаблоны и инструкции для предоставления учетных и налоговых документов, которые будут использоваться всеми сотрудниками. Это поможет обеспечить единый стандарт качества и упростить процесс подготовки документов.

4. Обучение персонала

Проводите регулярные тренинги и обучение сотрудников по вопросам предоставления учетных и налоговых документов. Это поможет повысить квалификацию персонала и снизить вероятность ошибок.

5. Внедрение электронной подписи

Используйте электронную подпись для подтверждения подлинности учетных и налоговых документов. Это поможет ускорить процесс подписания документов и исключить возможность подделки.

Соблюдение этих рекомендаций позволит оптимизировать процесс предоставления учетных и налоговых документов по налогу на прибыль и улучшить эффективность работы вашей компании.

Какие расходы являются необоснованными

Согласно ст. 252 НК РФ в расчет по налогу можно включить расходы:

- обоснованные экономически;

- подтвержденные документально;

- выраженные в денежной форме.

Нормы указанной статьи связаны с нормами ст. 346.16 НК РФ, следовательно, критерии относятся как к расчетам по налогу на прибыль, так и упрощенному налогу.

Вопрос: Можно ли принять НДС к вычету, если расходы по налогу на прибыль экономически необоснованны (п. п. 1, 2 ст. 171 НК РФ)?Посмотреть ответ

На практике из сказанного следует, что ФНС вправе не признать экономически обоснованными некоторые расходы, несмотря на отсутствие жестких запретов в законодательстве на включение в расчеты тех или иных видов затрат:

- Затраты, согласно законодательству, не имеющие отношения к экономической деятельности, которую осуществляет налогоплательщик.

- Затраты на оплату услуг консультантов, аудиторов, юристов, рекламных агентств без детализации выполненных работ и использования этих работ в хозяйственной деятельности.

- Материальные расходы, не предусмотренные производственной технологией или используемые сверх технологических нормативов.

Как выявляются экономически необоснованные расходы, осуществляемые с целью уклонения от уплаты налогов?

ТМЦ (работы, услуги), приобретаемые по ценам выше средних рыночных, по аналогичным товарным позициям.

ТМЦ, используемые в производстве продукции, реализуемой в дальнейшем по ценам ниже стоимости ТМЦ. Аналогично — в отношении работ и услуг.

Затраты, не связанные с получением доходов организацией или с намерением их получить.

Расходы, понесенные вне рамок деятельности, направленной на получение дохода, не имеющие цели получения дохода (уменьшения убытка), завышенные, по сравнению с нормативными показателями, не признаются экономически оправданными.

Важно! Налогоплательщик обязан построить свой документооборот так, чтобы из заключенных договоров, первичных документов, учетных регистров, оправдательных, справочных документов было видно, какие товары, работы и услуги впоследствии были включены в расчет налога и с какой целью были понесены те или иные затраты. При проверке ИФНС, прежде всего, обратит внимание на их связь с предпринимательской деятельностью

Заполнение электронной декларации

Для предоставления уведомления (декларации) по налогу на прибыль в электронной форме необходимо соблюдать определенные правила и следовать требованиям, установленным Федеральной налоговой службой.

1. Подготовка документов

Перед заполнением электронной декларации важно подготовить все необходимые документы и информацию. Это включает в себя:

| 1 | Выписку из единого государственного реестра юридических лиц (ЕГРЮЛ) или единого государственного реестра индивидуальных предпринимателей (ЕГРИП), подтверждающую регистрацию организации или индивидуального предпринимателя. |

| 2 | Бухгалтерскую отчетность за отчетный период (год), включая бухгалтерский баланс, отчет о прибылях и убытках. |

| 3 | Сведения о налоговых вычетах и налоговых льготах, которые могут применяться к вашей организации. |

2. Заполнение электронной декларации

После подготовки необходимых документов можно приступить к заполнению электронной декларации. Для этого необходимо войти в личный кабинет налогоплательщика на официальном сайте Федеральной налоговой службы и следовать инструкциям.

В процессе заполнения декларации необходимо внимательно указывать все доходы, расходы и прочие показатели, связанные с вашей деятельностью, согласно паспорту видов экономической деятельности (ПВЭД). Также необходимо указать все налоговые льготы и вычеты, которые могут быть применены.

При заполнении декларации следует обратить внимание на правильность указания кодов (ОКВЭД), сумм и прочих данных, а также сверить информацию с документами, чтобы избежать возможных ошибок. После заполнения электронной декларации необходимо направить ее в Федеральную налоговую службу, используя соответствующую функцию в личном кабинете

После заполнения электронной декларации необходимо направить ее в Федеральную налоговую службу, используя соответствующую функцию в личном кабинете.

Обратите внимание, что неправильное заполнение декларации или предоставление неверных данных может привести к нарушению налогового законодательства и возникновению штрафных санкций. Поэтому рекомендуется обращаться к специалистам или проверять информацию с официальных источников, чтобы быть уверенным в правильности предоставления уведомления по налогу на прибыль

Как защитить своё предприятие от претензий ФНС

Налоговая вернула в оборот должную осмотрительность, которая теперь называется коммерческой осмотрительностью.

Коммерческая осмотрительность предполагает многостороннее исследование текущей и прошлой деятельности предполагаемого делового партнёра до подписания контракта с ним. Необходимо заблаговременно уточнить, по силам ли контрагенту выполнить работы и оказать услуги, за которыми обращается Ваша фирма.

Подготовка к заключению сделки:

- Составить подробный отчёт о будущем партнёре, используя данные сервиса Контур.Фокус, и тщательно изучить получившийся документ.

- Запросить у партнёра либо найти самостоятельно в Фокусе все нужные документы: копии учредительных документов, договоры на арендуемые помещения, выписку из ЕГРЮЛ/ЕГРИП, товарные знаки, свидетельства, разрешения, лицензии, доказательства выполнения госконтрактов и подобных работ или услуг.

- Сохранять скриншоты официального сайта партнёра. В первую очередь – страниц, демонстрирующих подтверждает опыт проведения намеченных работ.

- Прочитать рекламные и иные публикации в СМИ, печатную рекламу, получить визитки.

- Попросить рекомендации у других клиентов Вашего контрагента, уточнить сроки и качество предоставления услуг.

- Сделать видеозапись деловых встреч и подписания документов.

- Сфотографировать или снять на видео офис фирмы, торговые и складские помещения поставщика.

- Хранить всю деловую корреспонденцию на тему проработки положений договора и последующего его выполнения.

Пока поставщик выполняет Ваш заказ, необходимы:

- Регулярная связь с исполнителем заказанных работ.

- Регулярные запросы первичных документов, которые оформляются во время подписания контракта.

- Проверка на найм субподрядчиков.

- Проверка полномочий лиц, заверяющих документы от имени фирмы-партнёра: гендиректора, главного бухгалтера, прочих работников.

- Оформление пропусков для представителей компании-контрагента при их личных визитах.

- Регулярные отчёты о партнёре для подтверждения его платёжеспособности и ведения реальной деятельности.

Письмо ФНС указывает на то, что проверять контрагентов — это в интересах самого предпринимателя. Такая проверка докажет отсутствие у Вас преступного умысла и избавит Вашу компанию от незаслуженных доначислений.

Как начинали применять ст. 54.1 НК РФ

Когда статья вступила в силу, налоговики начали корректировать стандартные методы доказывания необоснованности приобретения налоговой выгоды. Инспекторы теперь не ограничивались отказами в вычетах НДС и принятии расходов по налогу на прибыль. Они утверждали, что факт наличия подставной фирмы в цепочке поставок по определению говорит об умысле со стороны данного налогоплательщика. Изначальная трактовка ст. 54.1 НК РФ не предполагала проведения налоговой реконструкции.

В результате по данным РБК к концу позапрошлого года 80% судебных процессов о необоснованности налоговой выгоды заканчивались решениями в пользу ФНС. Добросовестные налогоплательщики лишались права на налоговый вычет и реконструкцию по прибыли только из-за того, что пренебрегали проверкой контрагентов или проводили её недостаточно тщательно.

Рассмотрим на примере. Добропорядочная фирма обратилась для постройки магазина в популярную на рынке строительную компанию. Популярная строительная компания предложила фирме-клиенту заключить договор с ООО «Прокладка». У «Прокладки» отсутствовали ресурсы для строительных работ, но добропорядочная фирма не придала этому значения, доверившись известному игроку рынка. В итоге ИФНС не только доначислила налоги фирме-клиенту, но и оштрафовала её на 40% от недоимки.

Проблему усугубляло отсутствие на момент вступления в силу ст. 54.1 НК РФ единообразной методики принятия решений о необоснованности налоговой выгоды, полученной путём сотрудничества с фирмами-однодневками. Налоговики применяли одну трактовку статьи, предприниматели настаивали на другой. Даже у судебной системы не было единой методики. Часть судов применяла налоговую реконструкцию.

Аудит налогового учета и отчетности

В процессе аудита налогового учета и отчетности рекомендуется следующее:

1. Анализ и проверка правильности налоговой документации

- Проверка правильности заполнения налоговых деклараций и других документов, подтверждающих налоговую отчетность.

- Анализ наличия необходимых документов и соблюдение сроков предоставления налоговой отчетности.

2. Проверка корректности налогообложения

- Анализ правильности расчета налоговой базы и применения налоговых ставок.

- Выявление возможных налоговых льгот и применение их в соответствии с законодательством.

Результатом аудита налогового учета и отчетности является составление аудиторского заключения, в котором указываются выявленные ошибки и нарушения, а также предлагаются рекомендации по их устранению. Комплексное проведение аудита налогового учета и отчетности позволяет повысить надежность и достоверность предоставляемой налоговой информации.

Суть проблемы

Немаловажным критерием для правомерного учета расходов в целях налогообложения прибыли является их направленность на цели производства, реализации или управления организацией (экономическая обоснованность затрат) (пункт 1 Положения о составе затрат в период до 2002 года и статья 252 НК РФ после 1 января 2002 года).

Поскольку критерий для признания тех или иных затрат, связанных с деятельностью организации, экономически обоснованными лежит в области субъективного, налогоплательщики при проведении в их отношении проверочных мероприятий зачастую сталкиваются с необоснованными ограничениями формирования затратной части их деятельности.

Получение уведомления о приеме декларации

Уведомление о приеме декларации может быть получено в различных форматах, в зависимости от предпочтений налогоплательщика. Наиболее распространенными способами получения уведомления являются:

Электронное уведомление. В случае выбора данного способа, уведомление будет отправлено на указанный вами адрес электронной почты

Обратите внимание, что для получения электронного уведомления необходимо предоставить действующий адрес электронной почты и правильно указать его в декларации.

Уведомление по почте. Если вы предпочитаете получить уведомление в бумажном формате, укажите в декларации свой почтовый адрес

После обработки декларации, налоговый орган отправит уведомление по указанному адресу.

Получение уведомления лично. В некоторых случаях вы можете получить уведомление о приеме декларации непосредственно в налоговом органе. Для этого необходимо заранее согласовать визит с налоговым инспектором.

Получение уведомления о приеме декларации является важным этапом в процессе учета вашей декларации налоговым органом. Убедитесь, что вы правильно указали все контактные данные, чтобы избежать задержек и проблем со своими налоговыми обязательствами.