Новая отчетность

Для подачи отчетности за первый квартал 2024 года утверждена новая форма 6-НДФЛ. Введены следующие изменения:

- строка 020 отражает сумму НДФЛ, которая подлежит уплате с начала года, а не за последний квартал;

- строка 030 будет содержать сведения по сумме НДФЛ, возвращенной также с начала года (расшифровка сумм будет производиться не по определенным датам, а путем указания сводных сумм по периодам удержания налога, который соответствует срокам перечислений НДФЛ за последние 3 месяца).

Введены изменения и для второго раздела формы:

- в строке 110 отображается число сотрудников, получивших доходы;

- в строке 111 указывается число высококвалифированных сотрудников, которые получили доходы;

- суммы доходов отображаются в строке 120, а доходы ВКС переносятся в поле 121;

- налоговая база указывается в строке 131;

- подлежат расшифровке удержанные и возвращенные суммы НДФЛ в строках 161-164, а также 191-194 по периодам удержания налога за последние 3 месяца.

В форме 6-НДФЛ не будут отражаться суммы НДФЛ, исчисленные с дивидендов.

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Какие изменения касаются юрлиц

С 2024 г. предусматривается два срока внесения платежей по налогу на доходы физлиц, а также предоставления уведомлений относительно НДФЛ:

- для налога по доходам, полученным с 1-ое по 22-ое число каждого месяца, уведомления подаются до 25-го числа включительно, а уплата производится до 28-го числа того же месяца;

- для налогов по доходам, полученных с 23-го числа до конца месяца, подача уведомлений производится не позже 3-го числа, а уплата производится до 5-го числа включительно.

Это касается каждого месяца, но для декабря сроки остаются прежними:

- для тех доходов физлиц, которые были получены с 1-го по 22-ое декабря, сдача уведомлений предполагается до 25-го числа, а уплата производится до 28-го;

- для доходов, которые были получены с 23-го по 31-ое декабря, сдача уведомлений и оплата налога должны будут произвестись не позже последнего рабочего дня.

Помимо этого становится больше кодов для подачи деклараций. Так для налогов, рассчитанных с 1-ое по 22-ое число, вводятся значения 01, 02 и 03. Для НДФЛ, рассчитанного с 23-го по последнее число месяца будут коды 11, 12 и 13.

Изменение 3. НДФЛ за труд дистанционных работников оплачивайте по общей ставке 13% вне зависимости от резидентсва

И независимо от физического места нахождения сотрудника — внутри страны или за ее пределами. Это правило закрепили в подпункте 6.2. статьи 208 Налогового кодекса, оно вступило в силу 1 января 2024 года.

Не важно, где находится ваш сотрудник в России или за границей. Если сотрудник выполняет работы на российскую компанию или российский филиал иностранной компании, зарегистрированный и находящийся на территории нашей страны, не смотрите на статус его резиденства

Оплачивайте НДФЛ по общей ставке 13 или 15 процентов в зависимости от годового дохода этого работника.

Какую ставку выбрать. При сумме дохода дистанционного сотрудника за год до 5 млн. руб., начисляйте и оплачивайте НДФЛ по ставке 13% (как и для налоговых резидентов).

Если сумма дохода работника превышает 5 млн в год, используйте ставку НДФЛ 15%.

Как было раньше. Выбор ставки НДФЛ дистанционных («на удаленке») сотрудников — один из самых спорных бухгалтерских и кадровых вопросов прошлого года. То ли 13 процентов, то ли 30. Кроме того, возникали сложности с документами, которые должны подтверждать, что работник находился в России больше 183 дней, чтобы сохранить свой статус налогового резидента РФ. Теперь этот вопрос наконец-то рассмотрен, решен и закреплен в законе (изменения внес пп. «а» п. 21 ст. 2 Закона от 31.07.2023 № 389-ФЗ).

Налог на прибыль

Законом дополняется перечень доходов, не учитываемых при определении налоговой базы. В него включены доходы в виде превышения стоимости полученных при погашении номинальной стоимости акций в связи с уменьшением уставного капитала иностранной организации имущества (включая денежные средства) или имущественных прав над ценой их приобретения по данным налогового учета (). Корреспондирующие поправки внесены и в список расходов, не учитываемых при налогообложении.

Также определены новые налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство. Так, нулевая ставка применяется к доходам, полученным по договорам об урегулировании страховых или претензионных требований, возникающих из заключенных с иностранными организациями – лизингодателями до 5 марта 2022 года договоров аренды воздушных судов, зарегистрированных в госреестре гражданских воздушных судов РФ, при условии, что такие договоры предусматривают переход права собственности на эти воздушные суда к российской организации (). В отношении же доходов, полученных иностранной организацией от выполнения работ (оказания услуг) на территории РФ взаимозависимому лицу, с 1 января 2024 года будет применяться пониженная ставка 15%.

Госпошлина

С 1 июля 2024 года будут увеличены и размеры госпошлины, взимаемых за совершение действий, связанных с приобретением российского гражданства или выходом из него, а также с въездом или выездом из РФ (). Так, установлены следующие размеры госпошлины:

- за выдачу загранпаспорта нового поколения (с биометрическими данными) – 6 000 руб. (вместо 5 000 руб.);

- за выдачу загранпаспорта нового поколения (с биометрическими данными) для детей до 14 лет – 3 000 руб. (вместо 2 500 руб.);

- за выдачу проездного документа беженца или продление срока его действия – 420 руб. (вместо 350 руб.);

- за выдачу либо продление срока действия иностранному гражданину, временно пребывающему в РФ, визы для выезда из страны – 1 200 руб. (вместо 1 000 руб.), выезда и последующего въезда в Россию – 1 200 руб. (вместо 1 000 руб.), многократного пересечения границы РФ – 1 920 руб. (вместо 1 600 руб.);

- за выдачу приглашения на въезд в РФ за каждого приглашенного – 960 руб. (вместо 800 руб.);

- за выдачу вида на жительство иностранному гражданину, в том числе в случае его замены, – 6 000 руб. (вместо 5 000 руб.);

- за госрегистрацию иностранного гражданина по месту жительства – 420 руб. (вместо 350 руб.);

- за выдачу иностранному гражданину разрешения на временное проживание – 1920 руб. (вместо 1 600 руб.);

- за выдачу иностранному гражданину разрешения на временное проживание в целях получения образования – 1 920 руб. (вместо 1 600 руб.);

- за выдачу разрешений на привлечение и использование иностранных работников – 12 000 руб. за каждого привлекаемого иностранного работника (вместо 10 000 руб.);

- за выдачу разрешения на работу иностранному гражданину – 4 200 руб. (вместо 3 500 руб.);

- за прием в гражданство РФ, выход из него, за установление факта наличия или отсутствия российского гражданства – 4 200 руб. (вместо 3 500 руб.).

При этом госпошлина за рассмотрение заявления о заключении соглашения о ценообразовании, заявления о внесении изменений в него с 1 января 2024 года снизится вдвое – с 2 млн руб. до 1 млн руб. ().

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» по учету НДФЛ

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ. В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ в соответствии с налоговым статусом (для Нерезидентов — 30 %).

Рассмотренный выше дополнительный инструментарий учета НДФЛ — это лишь пример расширенной функциональности программы «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3). Программа «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) в полном объеме содержит все возможности регламентированного кадрового учета, расчета и учета заработной платы, исчисления НДФЛ и взносов, подготовки отчетности, реализованные в «1С:Зарплата и управление персоналом 8» (ред. 3). В дополнение к этому в программу «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) включены модули охраны труда, подбора, оценки, обучения персонала, настройки сложных схем мотивации сотрудников на основе ключевого коэффициента эффективности (КPI) и бальности льгот, как монетизируемых, так и социальных.

Программа «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 содержит инструменты для интеграции с рекрутинговыми сайтами, осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, учета ДМС и медосмотров, настройки чат-бота и многое другое.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает комплексное готовое решение по учету кадров, расчету зарплаты и управлению персоналом, позволяющее эффективно реализовывать кадровую политику организации.

Обо всех возможностях «1С:Зарплаты и управления персоналом 8 КОРП» редакции 3 эксперты 1С рассказывали в 1С:Лектории 14.06.2018. Подробнее см. в . Видеозапись доступна для просмотра всем желающим.

Что не изменилось и что планируют изменить

Что-то остается неименным, а что-то давно хотят поменять, но официальных изменений пока не произошло. В этом разделе напомним о суммах командировочных расходов сотрудников и отчете 6-НДФЛ.

1. Сумма командировочных по-прежнему 700 рублей в день. Суммы командировочных (суточные) уже много лет остаются неизменными. Как и прежде сумма суточных при командировке работника по России составляет — 700 руб. в день. А при командировке за границу — 2 500 руб. в день.

Однако это не означает, что суммы командировочных в конкретной некоммерческой или коммерческой организации не могут быть больше. Издавайте внутренний приказ о сумме командировочных и указывайте другую сумму выплат. Главное, она не должна быть ниже установленной законодательством, а вот выше сумма быть может. А еще не забывайте оплачивать НДФЛ с суммы командировочных, превышающей установленную законодательством.

2. Форму отчета 6-НДФЛ могут изменить. Ожидаем изменения формы отчетности по 6-НДФЛ за IV квартал 2023 года. Будем держать вас в курсе изменений. Объясним и покажем, как заполнять новую форму, как только она появится.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Изменение 2. Все налоги проводите как Единый налоговый платеж (ЕНП) в Казначейство

Каждый месяц, всегда с одинаковыми реквизитами для всех субъектов РФ и одной платежкой. А затем уведомлениями распределите налоги по соответствующим КБК.

Это правило ввели еще в 2023 году и просили переводить все налоги как ЕНП, но более половины организаций пренебрегали этим. Весь прошлый год был необязательным, переходным периодом на новую систему налоговых платежей. Поэтому некоторые бухгалтеры побоялись нововведений и платили налоги по старинке — каждый налог на свой КБК.

28 число каждого месяца —

единый срок уплаты налоговых платежей

(но помните НДФЛ — оплачивайте дважды в месяц, 28 и 5 числа).

Платить налоги раньше 28-го числа — можно.

С 2024 года переходный период закончился и все налоги нужно платить ЕНП в обязательном порядке. Кроме того, по НДФЛ больше не принимаются платежи со статусом «02», только статус «01». Все платежи, отправленные с неверным статусом, могут попасть в раздел Невыясненных платежей. А это принесет много потерь как денежных, так и временных — для разбирательств и поиска корректных оплат.

Исключение. Налоги, которые не входят в ЕНП, оплачивайте, как и раньше, отдельными платежами (п. 1 ст. 58 НК). Пример: уплата госпошлины, по которой не выдали исполнительный лист.

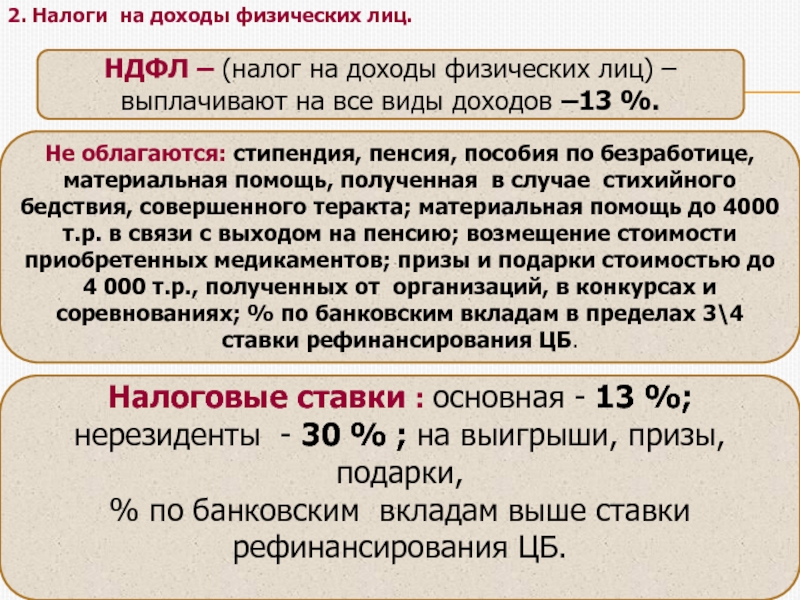

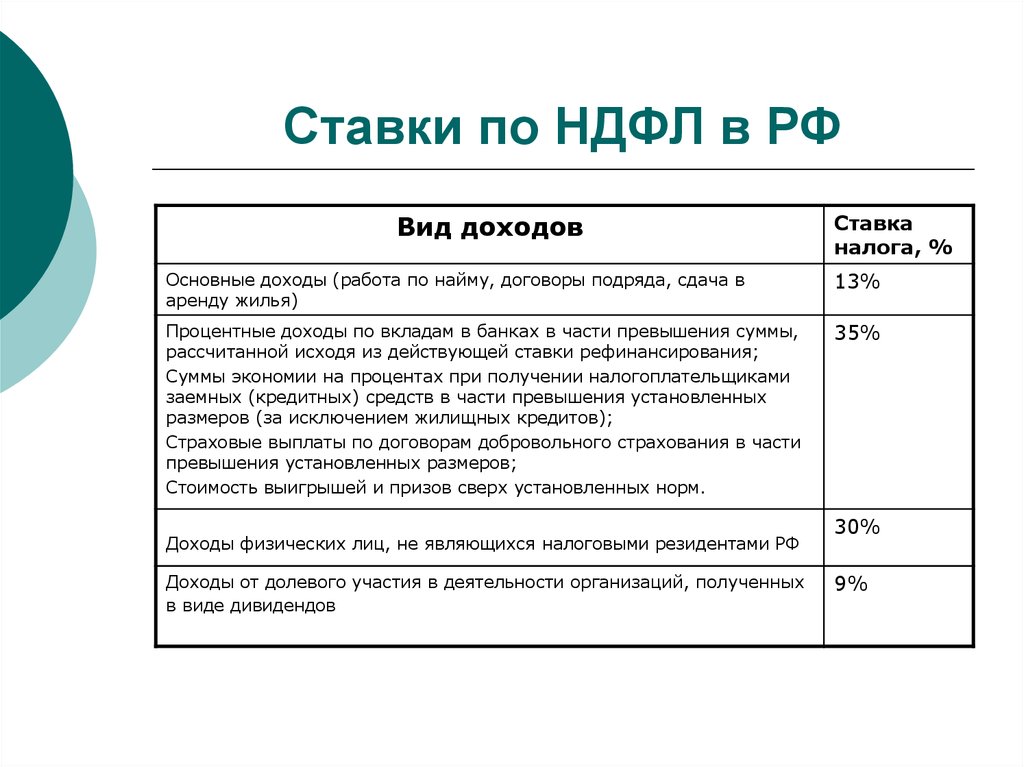

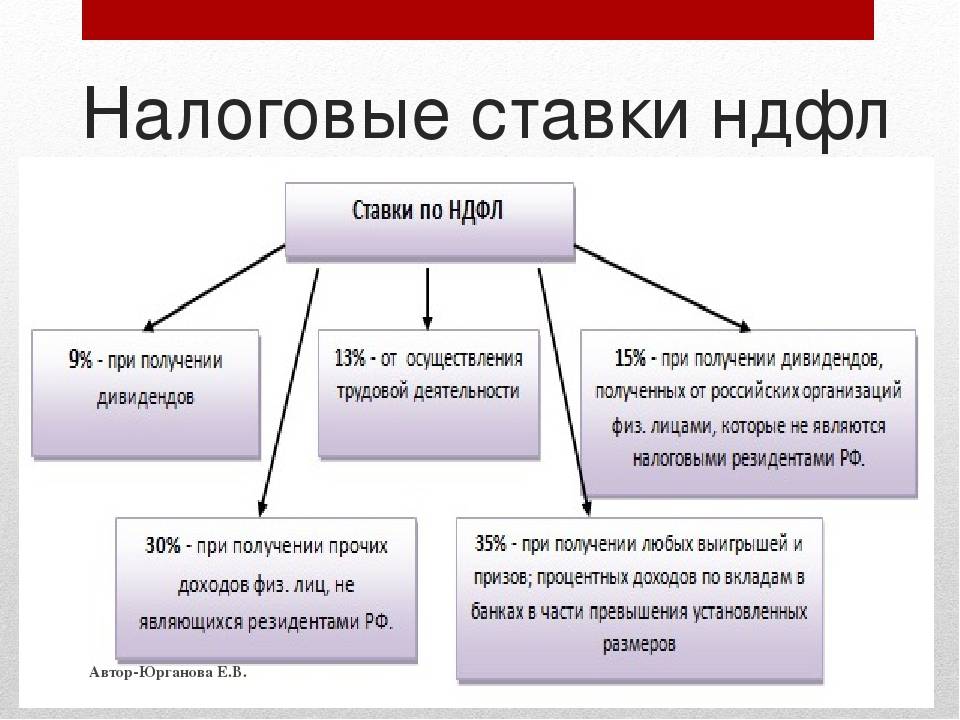

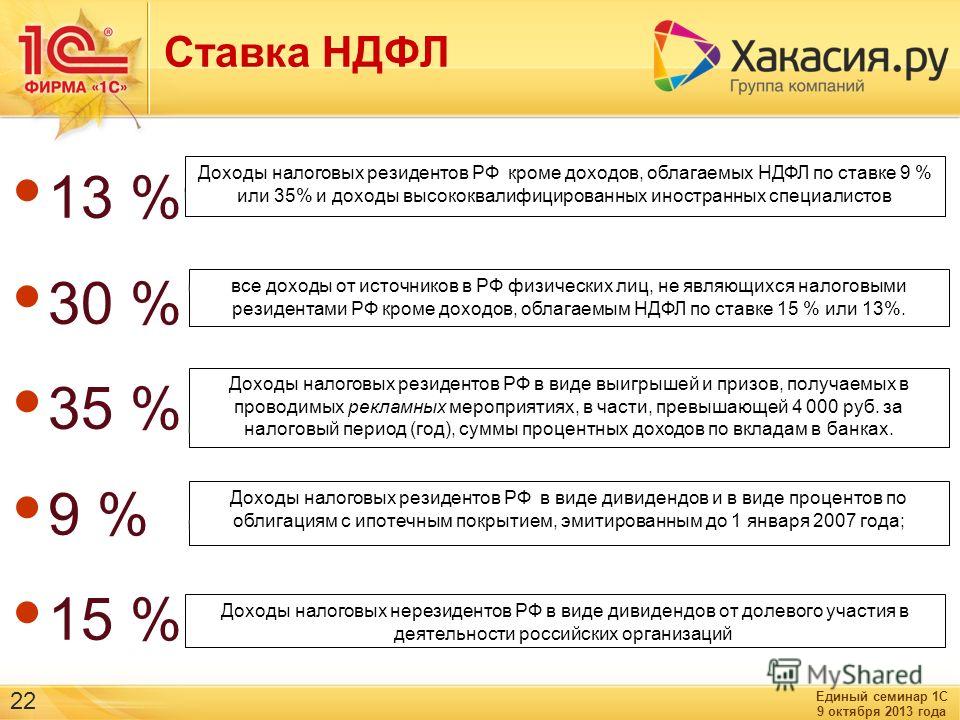

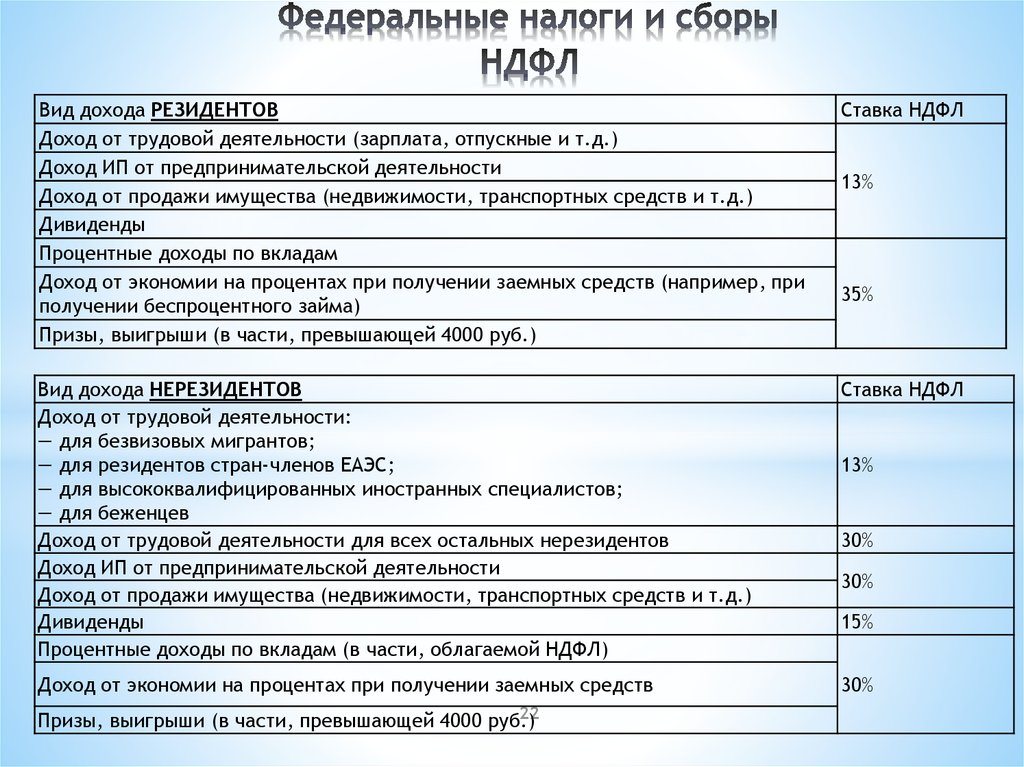

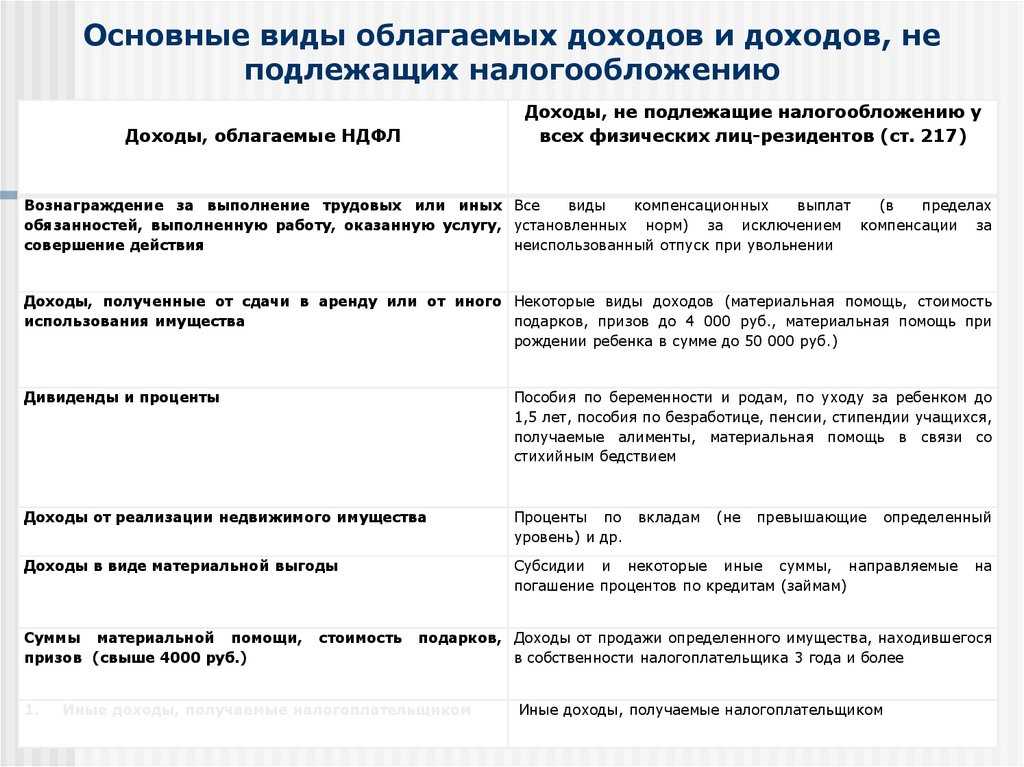

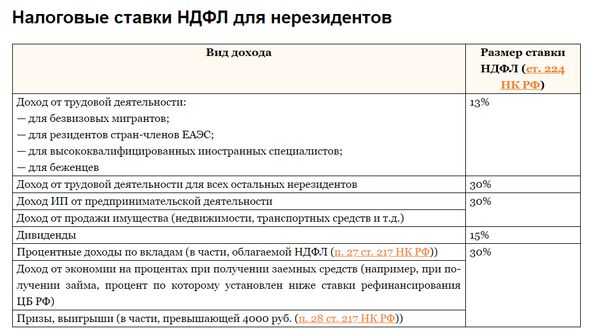

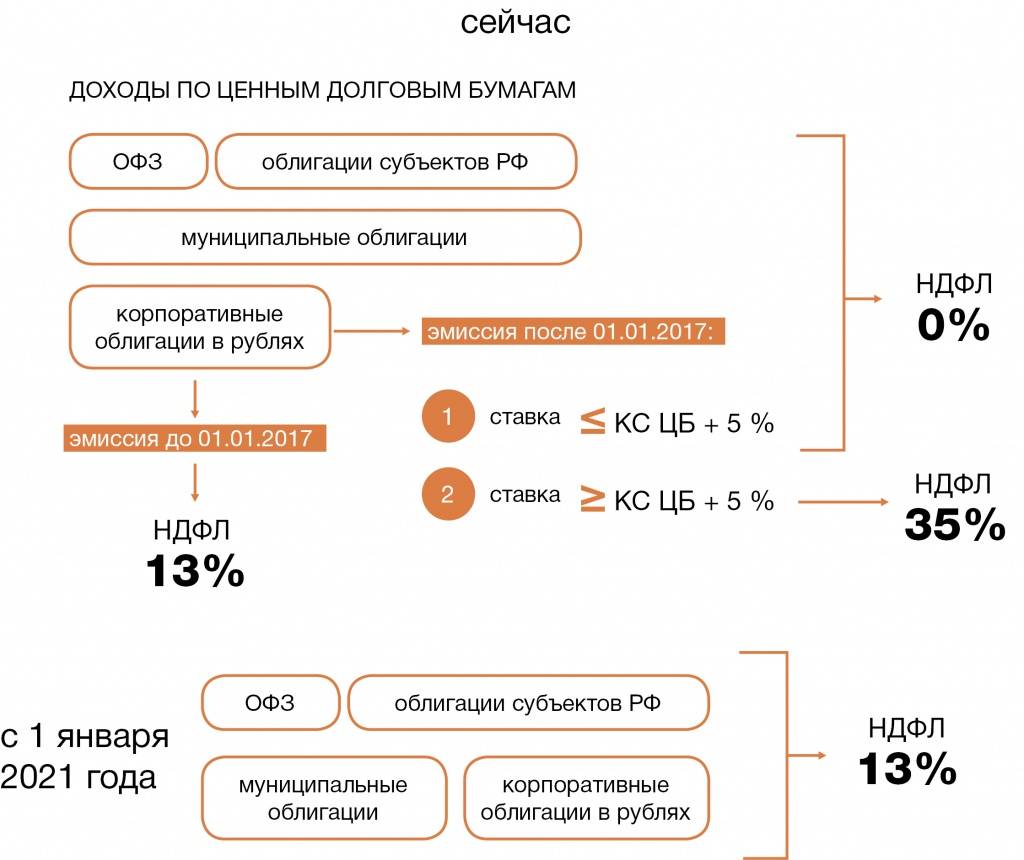

На какие доходы распространяется повышение ставки НДФЛ

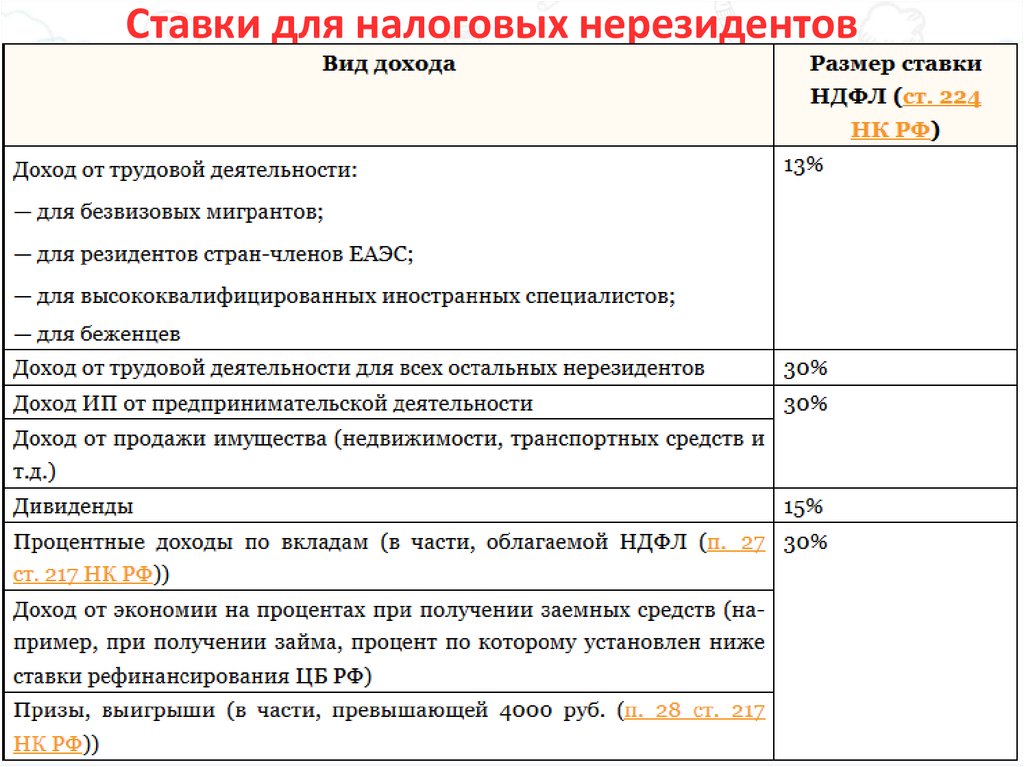

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

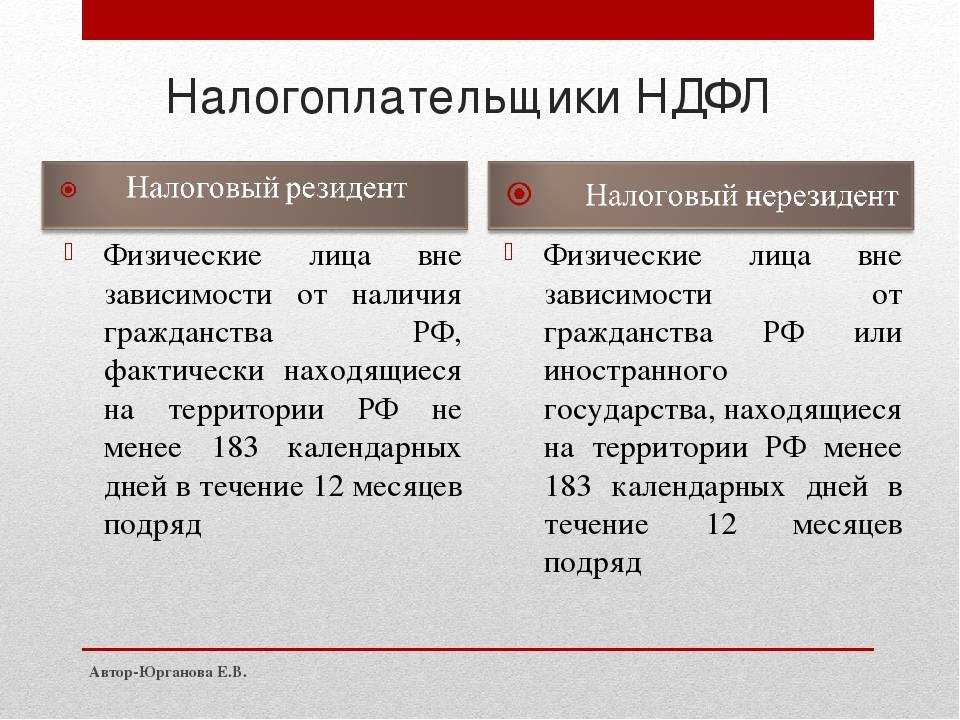

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

У резидентов (п. 1 ст. 1 закона от 23.11.2020 № 372-ФЗ):

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

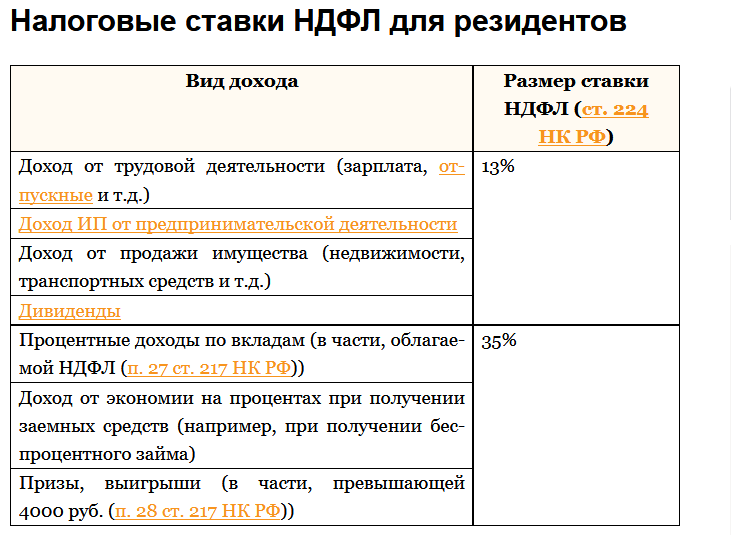

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

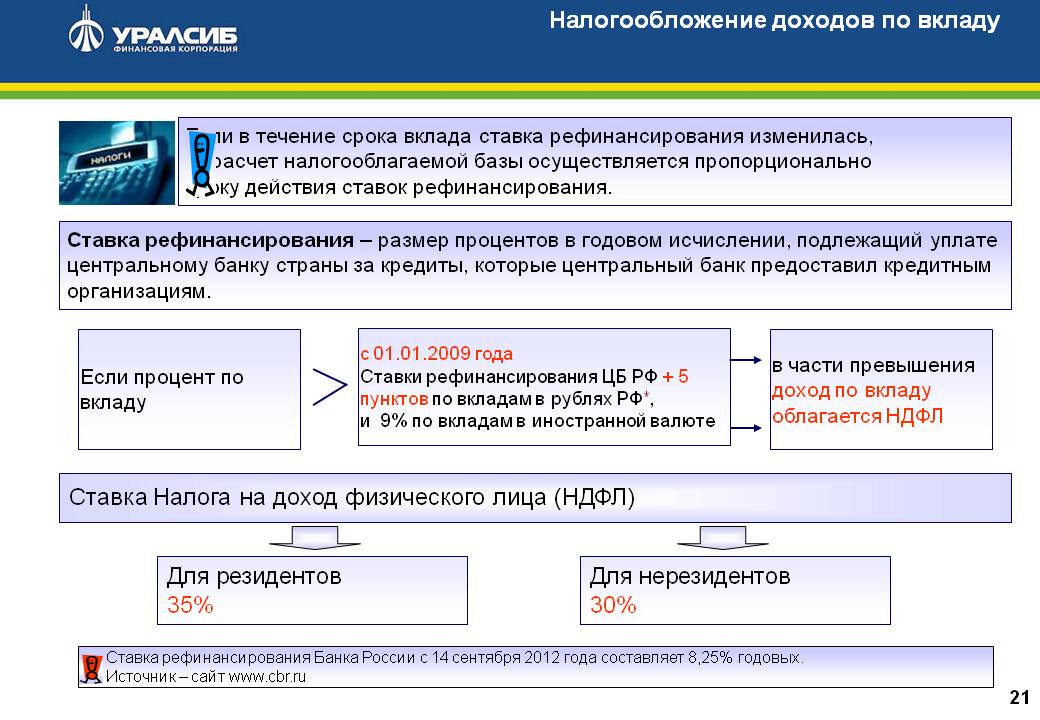

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

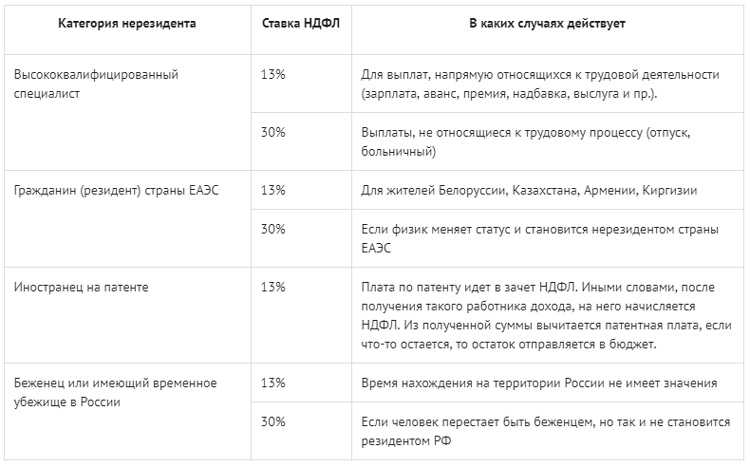

У нерезидентов (п. 10 ст. 1 закона № 372-ФЗ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Налоги. Начисление и оплата

Изменение 1. Уведомляйте Налоговую о начислении НДФЛ два раза в месяц

Неожиданное изменение, которое коснется всех некоммерческих организаций, а скорее, их бухгалтеров. Теперь необходимо предоставлять уведомления о начисленных налогах на доходы штатных сотрудников дважды в месяц.

Как отчитываться по-новому. Первое уведомление подавайте за период с 1 по 22 число текущего месяца, срок уведомления — до 25 числа, а налог необходимо платить до 28 числа текущего месяца.

Второе уведомление подавайте за оставшуюся часть месяца: с 23 числа текущего месяца по последний день текущего месяца. Срок подачи второго уведомления до 3 числа следующего месяца, оплата налога до 5 числа месяца, следующего за отчетным.

Пример, как начислять, уведомлять и оплачивать НДФЛ в январе 2024 года

Первое уведомление и оплата. Первый отчетный период: 01.01.2024–22.01.2024.

Уведомление в Налоговую направьте до 25 января 2024 года включительно

Оплатите налог до 28 января 2024-го включительно.

Второе уведомление и оплата. Второй отчетный период 23.01.2024–31.01.2024: период начисления зарплаты.

Уведомление в Налоговую направьте до 3 февраля 2024 года.

Налог оплатите до необходимо платить до 5 февраля 20204 года.

Обратите внимание на возможный сдвиг сроков. 28 января 2024 года — воскресенье

Значит, срок уплаты налога можете перенести на следующий рабочий день — 29 января.

3 февраля 2024-го — суббота, выходной. Поэтому крайний срок уведомления ФНС также можно сдвинуть на ближайший рабочий день — понедельник, 5 февраля. При этом дату самой оплаты НДФЛ не сдвигайте, крайний срок остается прежним — 5 февраля.

Исключение. Если не было платежей с НДФЛ во второй половине месяца, а именно с 23 числа по конец месяца, то за данный период уведомление не подавайте, т. к. нулевые уведомления не предусмотрены.

Как было. В 2023 году уведомлять ФНС о начислении НДФЛ нужно было не чаще одного раза в месяц.

Специализированные поправки

С 2024 года введены изменения для определенных групп работников. Так, например, вводятся необлагаемые НДФЛ нормы для компенсации вместо суточных разъездным работникам и дистанционным сотрудникам. Для тех, кто работает дистанционно и использует в работе личное имущество, а также программное обеспечение налогом на доход не облагаются суммы до 35 руб. за каждый рабочий день. Также могут не облагаться все суммы расходов, которые работник подтверждает документально. В зависимости от выбранного варианта норма закрепляется в коллективном договоре.

Для разъездных сотрудников не облагаются налогом на доходы суточные в размере 700 руб. за полный рабочий день на территории РФ. Если работа осуществляется за пределами России, то за день налогом не облагается 2500 руб.

Для сотрудников, работающих вахтами, надбавки не облагаются налогом на доходы в сумме 700 руб. при работе в пределах РФ или 2500 руб. при нахождении за границей.

Для сотрудников, работающих заграницей на постоянной основе, выплаты облагаются налогом у российской компании, являющейся работодателем, независимо от статуса резидента. При этом определены ставки: 13% для оплаты услуг до 5000000 руб. за календарный год и 15%при превышении этого значения.