Как отвечать на требования ФНС

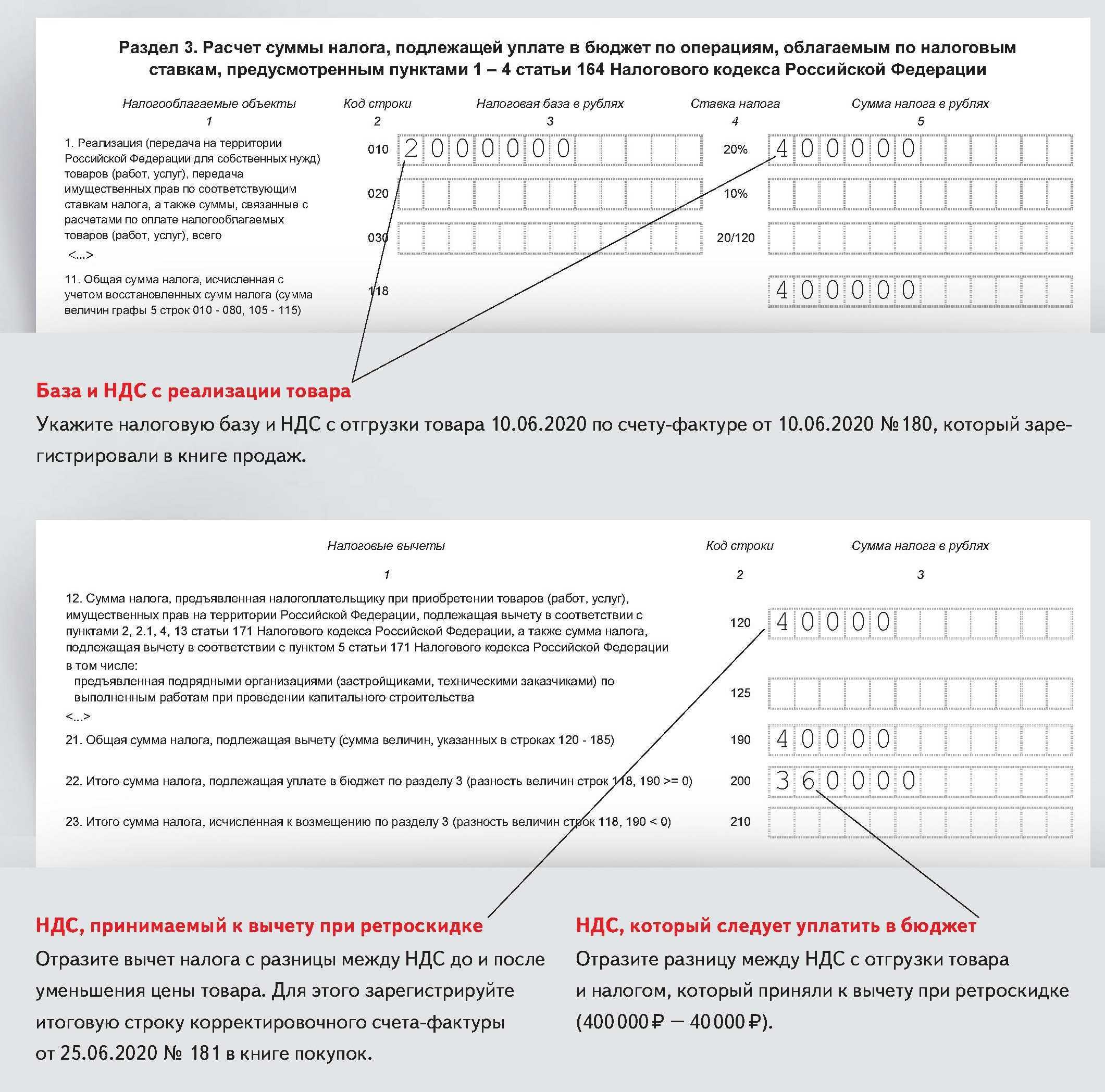

Вычет НДС с предоплаты, если ее сумма больше заявленной в договоре

ФНС и Минфин настаивают на том, что принять НДС с предоплаты к вычету можно только в том случае, если условия о перечислении предварительной оплаты содержится в договоре. Подразумевает привычный договор в виде отдельного документа. Если такого договора нет либо в нем отсутствует условие о предоплате, то налоговые органы в вычете отказывают.

Мнение арбитров на этот счет разные — есть решения, в которых наличие договора в виде самостоятельного документа признано необязательным. Ведь если компания перечислила предоплату, значит, она подтвердила факт заключения договора.

Однако налоговые органы от требования договора в таком случае не отказались. Правда, теперь они считают допустимым предоставление им копии, а не оригинала документа.

Таким образом, если заявляется НДС с предоплаты, ФНС может запросить договор (копию), в котором должно быть условие о предоплате. Иначе вычеты могут не признать.

Бывает, что в договоре фигурируют одна сумма предоплаты, а по факту покупатель переводит больше. В Минфине признали, что в таком случае принять НДС к вычету можно со всей фактически переведенной суммы предоплаты. Но налоговые органы тем не менее запрашивают в такой ситуации пояснения.

Ответить можно примерно так:

Почему не принимают декларацию

О недочетах в оформлении отчета налогоплательщик узнает практически сразу. Например, если допущена арифметическая погрешность, то специальная программа проверки укажет на несостыковку. Опечатки в оформлении тоже приведут к отказу в приеме отчетности.

Отказ в приемке отчетности по НДС возникает не только из-за ошибок в самой отчетной форме. Налоговики считают ошибкой и расхождения данных между контрагентами. Например, когда ваша фирма заявляет вычет, отражая приобретения в книге покупок, а контрагент по каким-либо причинам не включает эту реализацию в свою книгу продаж.

Если в расчете будут выявлены расхождения, то в адрес налогоплательщика ФНС направит запрос-требование о предоставлении пояснений. Шифр недочета в запросе позволит быстро определить суть помарки в декларационном отчете. Например, еще в 2018 году действовали всего 4 шифра по отчетности НДС. Но с начала 2020 чиновники ввели дополнительные пять. Теперь кодификаторов 9, каждый характеризует конкретный вид недочета.

Код возможной ошибки 4 [a, b]

Несовпадения реквизитов в счетах-фактурах покупателя и поставщика. В квадратных скобках инспектор отразит номера граф, где вписаны неверные реквизиты

Важно понимать, что это графы счетов-фактур или книг покупок, а именно графы в таблице налоговой программы. Например, ИФНС отправила требование с таблицей по 8 разделу, код ошибки — 4

Это значит, что у сторон сделки не совпадают суммы НДС и, возможно, завышены вычеты.

Если вы не обнаружили ошибку, оправьте пояснения и приложите копию счета-фактуры. Ошибки в ИНН/КПП, номере или дате счета-фактуры также означают, что надобности уточняться нет. Заполните только таблицу из письма №АС-4-2/12705 верными данными для того, чтобы налоговики исправили неточности в своей базе.

Рекомендации по подготовке пояснений

Требования о представлении пояснений по НДС выставляются (ст. 88 НК РФ), если во время проведения камеральной проверки вашего отчета по НДС обнаружены:

- ошибки в отчетности и/или разночтение данных в предъявленных документах;

- различия в данных из отчета и сведениях, которые есть у налоговиков;

- уменьшение суммы исчисленного налога в уточненной декларации;

- сумма НДС к вычету из бюджета.

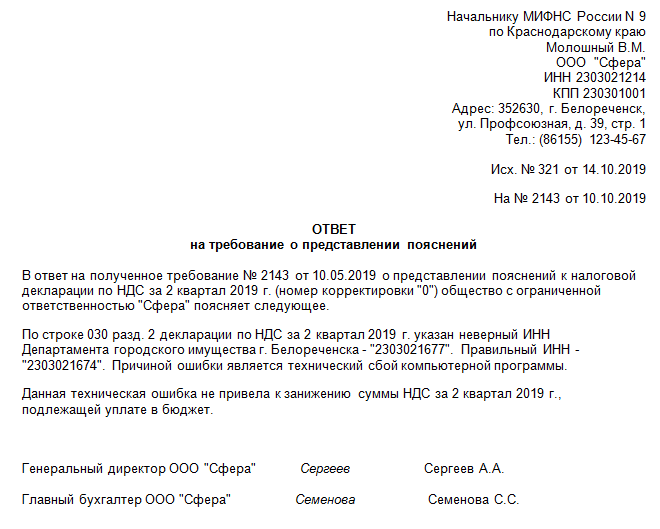

Когда получено требование с запросом объяснений по НДС, следует сначала внимательно проверить данные в поданной декларации, по которой возникли вопросы. Если неточности и несоответствия отсутствуют, об этом так и надо написать. Чтобы подтвердить свою правоту, приложите сканы нужных документов. Образец такого ответа приведен здесь.

Если обнаружена ошибка в отчете по НДС, которая не влечет за собой уменьшение размера исчисленного налога, поясните, какая ошибка допущена, укажите правильный код, приведите доказательства, что сумма налога к уплате не уменьшилась. Можете отправить уточненную декларацию. Как оформить ответ в этом случае, смотрите тут. Или оформите пояснения. Образец пояснений представлен ниже:

Если же обнаружена неточность и она снижает налог к уплате, лучше немедленно отправить уточненный отчет. Объяснения в этом случае давать бессмысленно (п. 1 ст. 81 НК РФ, письмо ФНС от 06.11.2015 № ЕД-4-15/19395).

ВАЖНО! Пояснения в налоговую по НДС, поданные в канцелярию в бумажном виде, не будут считаться ответом на требование (п. 3 ст. 88 НК РФ), отправлять их надо только в электронном виде

Если один из контрагентов цепочки не уплатил НДС

О том как опасно попасть в цепочку с недобросовестным контрагентом, знают все плательщики НДС. Вместе с тем уже год в Налоговом кодексе существует Статья 54.1, в соответствии с которой ФНС не может снять с компании вычет НДС, если она не допустила со своей стороны нарушений.

Вычета могут лишить, если факты в учете и отчетности были искажены умышленно, если сделка заключалась с целью уменьшения налогов и не имела деловой цели или если контрагент существует лишь на бумаге. Но для снятия вычета налоговый орган должен представить Доказательства того, что налогоплательщик действовал заодно с недобросовестным контрагентом.

Если налоговики требуют пояснить операцию с таким контрагентом, ответить можно примерно так:

Представление пояснений по НДС по требованию налогового органа

Требования пояснения к отчетности по НДС в рамках камеральной проверки бухгалтеры могли получать практически круглый год, поскольку ее срок до недавнего времени составлял 3 месяца. Сейчас срок проверки сократили До 2 месяцев (начиная с 3 сентября 2021 года), однако при подозрении на нарушения он может быть продлен. Кроме того, требования может быть выставлено и в рамках дополнительных мероприятий налогового контроля, то есть за пределами сроков «камералки». Вот и получается, что как только подали декларацию — ждем, не поступит ли требование. А там уже на подходе новый отчетный срок.

Пояснения по снижению средней зарплаты в связи с увеличением числа работников

Пояснения о причинах снижения средней зарплаты

ООО «Ромашка» в ответ на требования о предоставлении пояснений по поводу снижения зарплаты при одновременном увеличении численности застрахованных лиц сообщает следующее.

В I квартале 2020 года ООО «Ромашка» наняло дополнительный персонал. Однако вопреки прогнозам отдела маркетинга продажи упали. Вследствие снижения объема реализации было принято решение о приостановке выплаты премий сотрудникам за выполнение плановых показателей. Поэтому средняя заработная плата сотрудников за полугодие 2020 года снизилась.

По указанным выше причинам за II квартал 2020 года снизилась сумма страховых взносов и НДФЛ.

Бизнес-план на II полугодие 2020 года, предусматривающий программу увеличения продаж ООО «Ромашка» и как следствие — возобновление выплаты премии сотрудникам, прилагается.

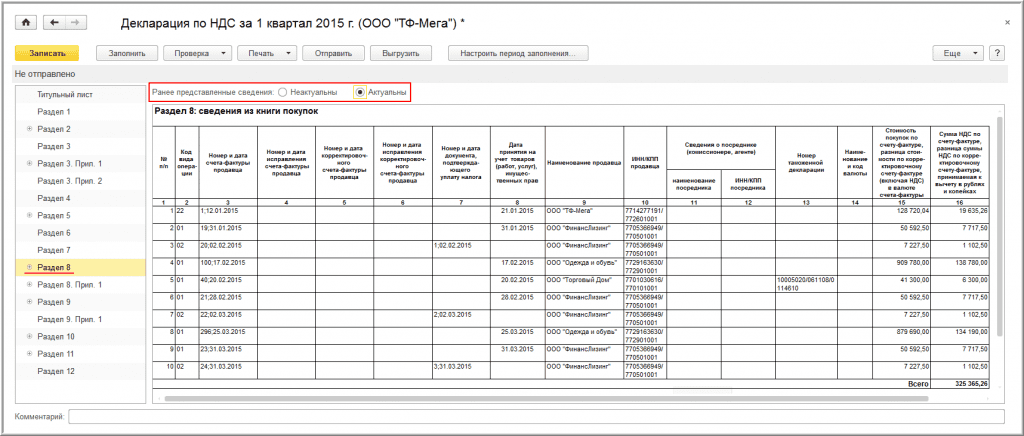

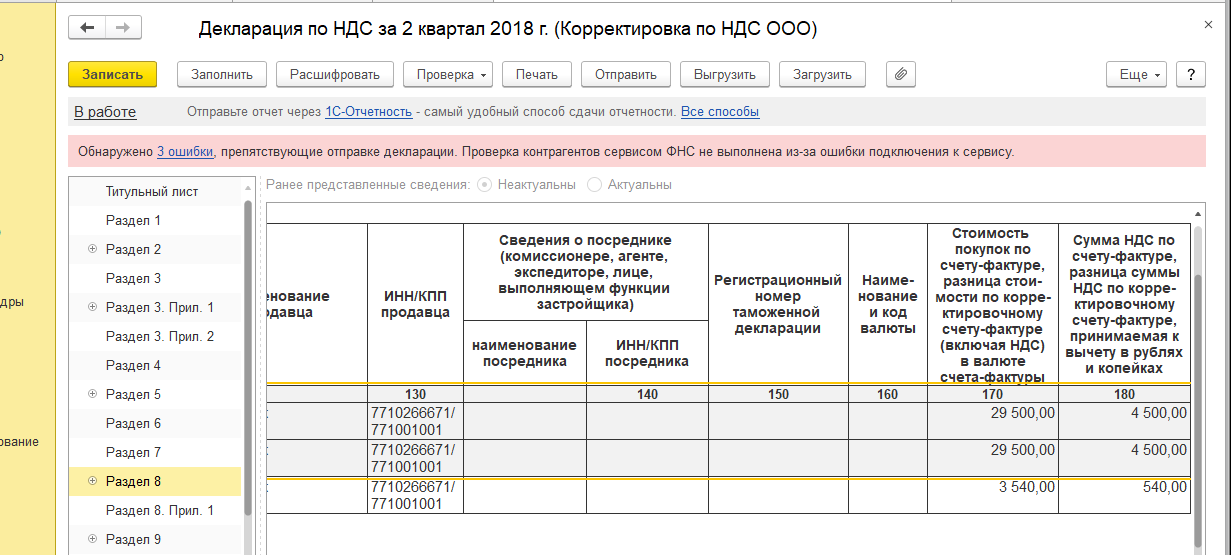

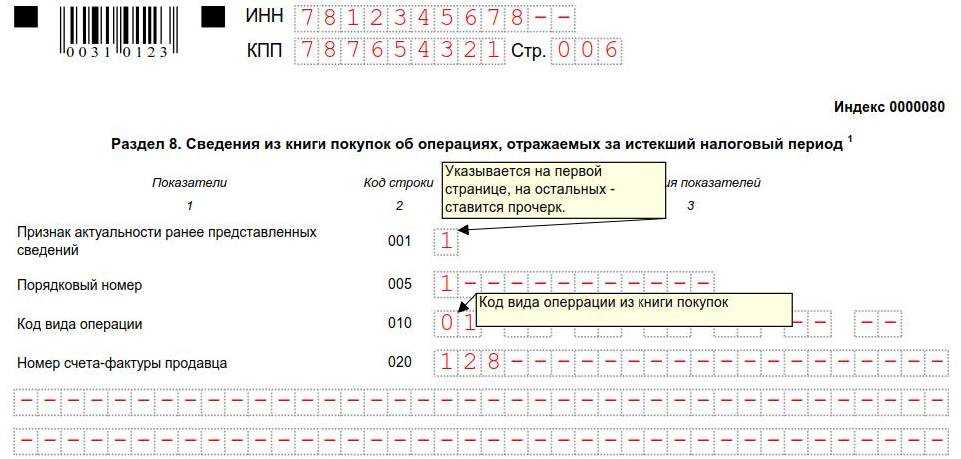

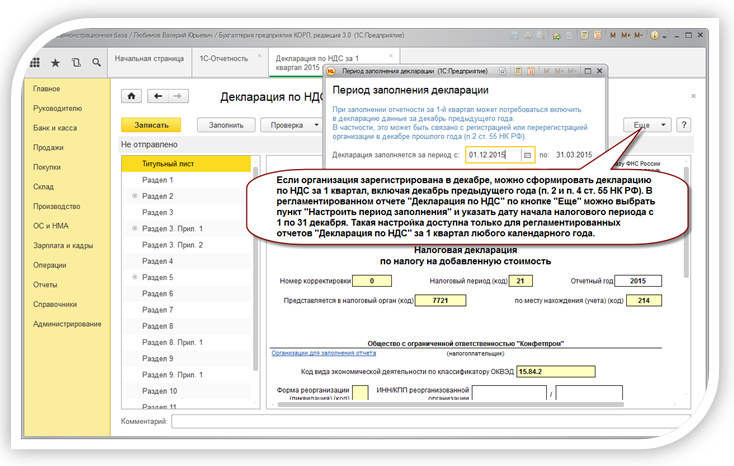

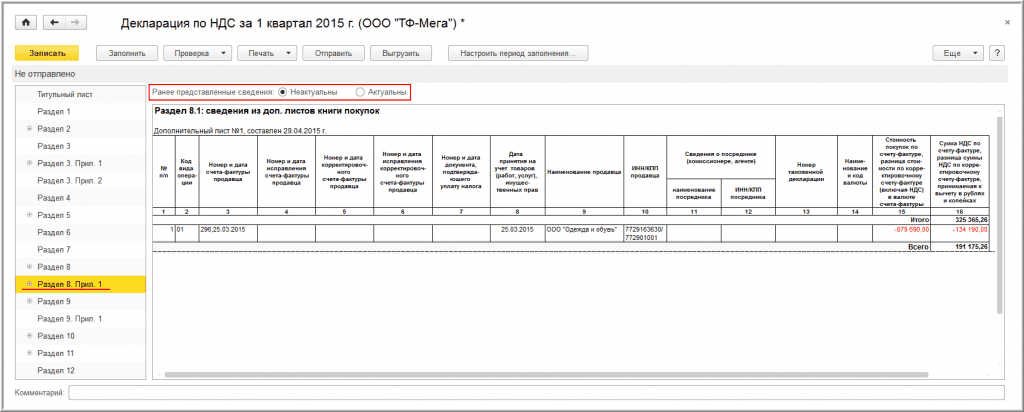

Формирование пояснений по Разделам 8–12

Как ответить на требование о представлении пояснений к НДС в Контур. Экстерн

Код возможной ошибки 2

Сведения внутри декларации противоречат друг другу. Например, в 3 разделе и в разделах 8 и 9. Это также значит, что инспекторы провели детальную сверку по контрольным соотношениям. Это можно сделать самостоятельно перед сдачей отчетности, что будет вполне целесообразным дабы избежать расхождений и проблем с налоговиками. Код ошибки 2 возможен, если организация ошибочно представила 2 раздел, предназначен для налоговых агентов, но при этом программа не обнаружила в 9 разделе операции под кодом 06. Это значит, что бухгалтер допустил ошибку.

Иногда ошибки могут возникать по причине различий в правилах заполнения бланка. Например, в 3 разделе необходимо отразить суммы вычетов и начислений в полных рублях, а в 8 и 9 разделах — с копейками. По таким расхождениям готовить корректировочную отчетность не надо, достаточно только пояснить, что противоречия возникли из-за округления.

Превышение допустимой доли вычетов

Существует норма вычета НДС, заявлять которую безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного НДС. Если полученный результат менее определенного порогового уровня, то такой вычет не вызовет вопросов.

Безопасная доля вычета НДС на 1 мая 2021 года была установлена на уровне 87,08%. Но это лишь приблизительная цифра, которая определена на федеральном уровне. При проверке деклараций по НДС налоговые органы ориентируются на аналогичный региональный показатель.

Далее приводим примерный ответ на требование пояснить, почему у компании вычет превысил ту самую безопасную долю.

Общие рекомендации, которых следует придерживаться

Понятно, что каждый указанный в ответном требовании код ошибки исправляется индивидуально. Тем не менее, есть ряд общих рекомендаций, которых следует придерживаться:

- После получения требования от налоговиков необходимо на протяжении шести дней отправить через оператора ЭДО в налоговую инспекцию специальную квитанцию о приеме. Делается это в электронном виде. Если это не выполнить, то налоговики могут подождать еще десять дней, после чего – прекратить вообще какие-либо операции по счетам юридического лица;

- Внимательно перепроверить все указываемые сведения – суммы, даты, итоговые показатели, правильность расчета, номера и так далее. Очень часто банальная невнимательность приводит к тому, что налоговый орган возвращает ранее отправленную декларацию с требованиями исправить те или иные ошибки;

- Если проблема заключается в явном занижении суммы налоговых выплат, то следует оперативно откорректировать отчет таким образом, чтобы размер налога стал правильным;

- Если есть ошибка, но сама итоговая сумма правильная, то нужно отправить налоговикам пояснение, где будут указываться уточненные сведения.

Еще один важный момент – пояснения высылаются только в электронном виде – в письменном их даже рассматривать не будут. Решить проблему необходимо на протяжении пяти дней, после того, как были получены требования. Отправка осуществляется посредством оператора ЭДО, обязательно в формате, указанном приказом российской ФНС от 16.12.16 № ММВ-7-15/682@.

Код возможной ошибки 3

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Однако, ошибки в журнале не могут влиять на базу для исчисления налога, поэтому компания может воспользоваться правом не представлять уточненную отчетность. Но, из-за таких ошибок, инспекторы иногда отказывают в вычетах для покупателя, поэтому пояснения с приложением таблицы с верными сведениями всё-таки предоставить нужно для того, чтобы инспектор внес это в свою базу.

Пояснения по налоговому разрыву

Налоговый разрыв — это разница между налоговой нагрузкой компании и средним показателем по стране в этой отрасли. Т. е. это разница между суммой налогов, которые должны быть уплачены в теории, и суммой фактически уплаченных налогов, другими словами, низкая налоговая нагрузка.

Несколько лет на сайте ФНС России публикуются данные об уровнях средней налоговой нагрузки по отраслям в стране. Фискалы предлагают компаниям либо подать уточненки, либо пояснить расхождения, либо изменить первый код ОКВЭД в реестре, если код не соответствует реальному основному виду деятельности.

Конечно, причинами налогового разрыва могут быть низкая рентабельность, повышенные расходы в связи с особыми обстоятельствами, неэффективность управления и т. д. Следует регулярно анализировать и оптимизировать свои расходы. Лучше привести ОКВЭД в соответствие с действительностью.

По факту под один ОКВЭД может подпадать совершенно разная деятельность со своей спецификой, особенно если у бизнесмена собственное производство, существуют определенные особенности региона, уникальность подобного рода услуг на рынке, высокая конкуренция, непредвиденные расходы. Есть стандартные аргументы: рост цен, обновление производства и т. д.

Приложите надлежащим образом оформленные документы, подтверждающие обоснование разрыва.

Достоверность данных

К уточненке приложите сопроводительное письмо с показателем вида декларации – НДС, показателями отчётного и налогового периодов, по которым вы произвели перерасчёт, причинами уточнений, новыми значениями, исправленными строками в декларации, реквизитом платёжного документа, по которым была перечислена недостающая суммы по налогу и подписью руководителя, либо уполномоченного главного бухгалтера.

Камеральная проверка также требует и первичную отчетность, по которой выполнялись уточнения.

Пояснения, как и уточненную декларацию, нужно отправить течение пяти дней со дня получения требования. Если организация не отправит квитанцию, пояснения или уточнения в обусловленный срок, то на протяжении десяти рабочих дней после истечения отведенного срока налоговики заблокируют расчетные банковские счета.

Достоверность данных

К уточненке приложите сопроводительное письмо с показателем вида декларации – НДС, показателями отчётного и налогового периодов, по которым вы произвели перерасчёт, причинами уточнений, новыми значениями, исправленными строками в декларации, реквизитом платёжного документа, по которым была перечислена недостающая суммы по налогу и подписью руководителя, либо уполномоченного главного бухгалтера.

Камеральная проверка также требует и первичную отчетность, по которой выполнялись уточнения.

Пояснения, как и уточненную декларацию, нужно отправить течение пяти дней со дня получения требования. Если организация не отправит квитанцию, пояснения или уточнения в обусловленный срок, то на протяжении десяти рабочих дней после истечения отведенного срока налоговики заблокируют расчетные банковские счета.

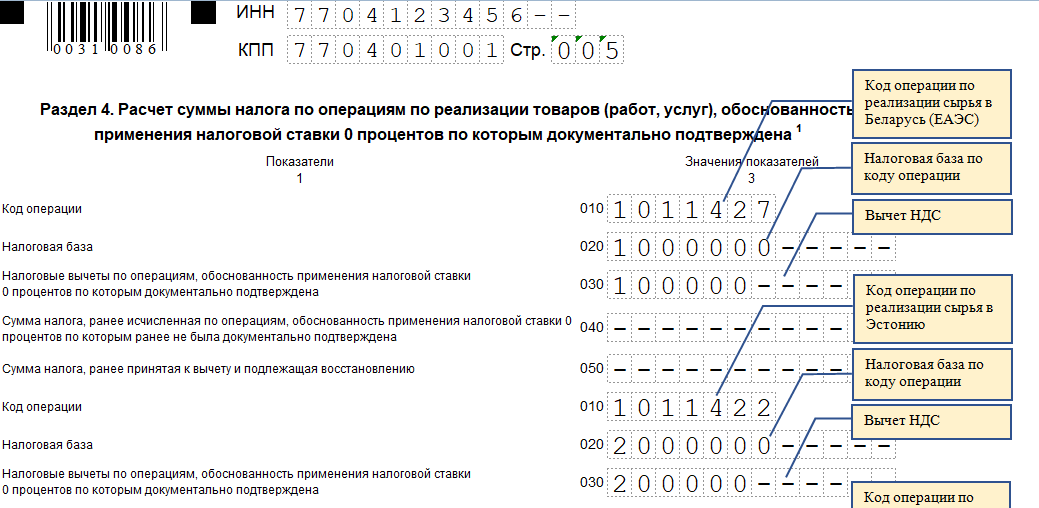

Коды и их расшифровка

Итак, ситуация следующая:

- Налогоплательщик заполняет документы и отправляет информацию в налоговые органы.

- Налоговик, ответственный за прием таких сведений, обнаруживает ошибку в декларации НДС.

- Он сигнализирует о найденном несоответствии отправителя, дополнительно указывая специальный код, позволяющий быстрее выявить и устранить проблему.

То есть, у человека нет необходимости проверять абсолютно всю декларацию. И он может сосредоточиться на исправлении какой-то одной проблемы. Для этого достаточно знать коды возможной ошибки и их расшифровку. Прислать могут следующие варианты:

- «1». В присланном документе налоговая служба не обнаружила записей по каким-то операциям, их отсутствию в определенный отчетный период или наличию так называемой нулевой отчетности;

- «2». Было обнаружено несоответствие по двум пунктам поданного отчета – сведения из книги продаж не совпадают с информацией, указанной из книги покупок. То есть, первые приложения в разделах 8 и 9 предоставляют противоречивую информацию;

- «3». Обнаружено несовпадение данных из 10-го и 11-го разделов. Они называются «Сведения из журнала учета выставленных счетов-фактур» и «Сведения из журнала учета полученных счетов-фактур», соответственно;

- «4». Наверное, один из самых простых для исправления вариантов. Представитель налогового органа таким образом указывает на неточность в одной из граф, а сама графа всегда указывается рядом с кодом – в скобочках;

- «5». Налогоплательщик забыл проставить даты счета-фактуры в разделах с восьмого по двенадцатый. Или указанные даты выходят за рамки периода предоставляемой отчетности;

- «6». При заполнении первого приложения к восьмому разделу декларации (Сведения из книги покупок), человек указал вычет из налога по добавленной стоимости, превышающий допустимый трехлетний срок;

- «7». Опять проблема с первым приложением восьмого раздела. Только в этом случае человек указывает сведения про налоговый вычет из НДС на основе счетов-фактур, которые якобы были созданы еще до государственной регистрации юридического лица;

- «8». Налогоплательщик в разделах с восьмого по двенадцатый проигнорировал приказ государственной ФНС от 14.03.16 № ММВ-7-3/136@, и неправильно указал требуемые коды видов операций;

- «9». Еще одно несоответствие, с которым следует максимально быстро разобраться. Заключается оно в том, что лицо, подающее декларацию, при аннулировании записей, сделанных в девятом разделе документа (а конкретно в первом разделе приложения – Сведения из доп.листов книги продаж) совершил ошибку. В итоге, отрицательная сумма НДС превышает ту, которая должна была быть аннулирована. Либо вообще в документе не присутствует запись про аннулирование.

Код возможной ошибки 1

В отчетности вашего поставщика нет данных аналогичного счета-фактуры. Это может стать причиной снятия вычетов. Поскольку поставщик не отразил идентичный счет, то налог он не уплатил. В этом случае подавать корректировочную отчетность необязательно. Достаточно выйти на связь с поставщиком для уточнения. Он мог просто ошибиться в реквизитах, из-за чего программа не обнаружила документ. Если он забыл отчитаться по этой реализации, то ему следует подать уточненку. Если реальность сделки будет подтверждена документально, снятие вычетов будет неправомерным со стороны налогового органа.

Код 000000001 означает, что допущены ошибки в декларации или расчете требуют именно уточнений, а не пояснений.

Вычет НДС с предоплаты, если ее сумма больше заявленной в договоре

ФНС и Минфин настаивают на том, что принять НДС с предоплаты к вычету можно только в том случае, если Условия о перечислении предварительной оплаты содержится в договоре. Подразумевает привычный договор в виде отдельного документа. Если такого договора нет либо в нем отсутствует условие о предоплате, то налоговые органы в вычете отказывают.

Мнение арбитров на этот счет разные — есть решения, в которых наличие договора в виде самостоятельного документа признано необязательным. Ведь если компания перечислила предоплату, значит, она подтвердила факт заключения договора.

Однако налоговые органы от требования договора в таком случае не отказались. Правда, теперь они считают допустимым предоставление им копии, а не оригинала документа.

Таким образом, Если заявляется НДС с предоплаты, ФНС может запросить договор (копию), в котором должно быть условие о предоплате. Иначе вычеты могут не признать.

Бывает, что в договоре фигурируют одна сумма предоплаты, а по факту покупатель переводит больше. В Минфине признали, что в таком случае Принять НДС к вычету можно со всей фактически переведенной суммы предоплаты. Но налоговые органы тем не менее запрашивают в такой ситуации пояснения.

Ответить можно примерно так:

Код возможной ошибки 3

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Однако, ошибки в журнале не могут влиять на базу для исчисления налога, поэтому компания может воспользоваться правом не представлять уточненную отчетность. Но, из-за таких ошибок, инспекторы иногда отказывают в вычетах для покупателя, поэтому пояснения с приложением таблицы с верными сведениями всё-таки предоставить нужно для того, чтобы инспектор внес это в свою базу.

Зачем нужен перенос вычета

Код возможной ошибки 2

Сведения внутри декларации противоречат друг другу. Например, в 3 разделе и в разделах 8 и 9. Это также значит, что инспекторы провели детальную сверку по контрольным соотношениям. Это можно сделать самостоятельно перед сдачей отчетности, что будет вполне целесообразным дабы избежать расхождений и проблем с налоговиками. Код ошибки 2 возможен, если организация ошибочно представила 2 раздел, предназначен для налоговых агентов, но при этом программа не обнаружила в 9 разделе операции под кодом 06. Это значит, что бухгалтер допустил ошибку.

Уточненная декларация в этом случае не подается, поскольку налог к уплате не занижен, но предоставляются пояснения.

Коды ошибки

В требовании из инспекции о даче объяснений по НДС обязательно должны быть сформулированы причины его выставления:

- невыполнение контрольных соответствий;

- разночтение данных с данными контрагентов;

- не записанные в книгу продаж сведения (письмо ФНС от 07.04.2015 № ЕД-4-15/5752).

В требованиях налоговой о представлении пояснений по НДС обязательно указываются коды выявленной налоговиками ошибки.

|

Код ошибки |

Значение кода |

Возможные причины |

|

1 |

Отсутствие в декларации контрагента (КА) записи о данной операции |

КА не представил отчет по налогу. КА сдал нулевую отчетность. Допущены ошибки в записях по счету-фактуре у вас или вашего КА |

|

2 |

Расхождение данных в разделах 8 и 9 (книгах покупок/продаж или доплистах к ним) |

Есть ошибки в вычетах по авансовым счетам-фактурам. КА не отразил авансовый счет-фактуру |

|

3 |

Расхождение данных в разделах 10 и 11 (журналах выставленных/полученных счетов-фактур) |

Имеют место несоответствия при отражении посреднических операций между отчетами вашим и вашего КА |

|

4 |

Ошибка в какой-либо графе отчетности |

Номер графы с ошибкой указан в скобках |

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также Переносить его на другие налоговые периоды в пределах 3 лет

Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

Если вычет переносится на другой период, возникает Расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

Вызов для дачи пояснений

Взаимоувязка 6 ндфл со страховыми взносами

Надо помнить, что расхождение между суммами, внесёнными в 6-НДФЛ, и суммами в РСВ не всегда свидетельствуют об ошибке.

Например, суммы выплат по договорам гражданско-правового характера всегда облагаются налогом на доходы и не всегда на них начисляются страховые взносы.

Поэтому необходимо тщательно анализировать каждую ситуацию. Письма с разъяснениями ФНС помогают бухгалтерам правильно составлять отчётность и предугадывать действия налоговых инспекторов.

Бесспорно, в интернете можно найти сервисы, помогающие проверить соотношения показателей отчётности в электронном варианте, однако стоит научиться осуществлять такие проверки самостоятельно.

- 1 Взаимоувязка показателей в 6-НДФЛ

- 2 Сверка данных отчётов 2-НДФЛ и 6-НДФЛ

- 3 Контроль показателей 6-НДФЛ и приложения 2 к ДНП

- 4 Какие показатели сравнивать в 6-НДФЛ и РСВ

Взаимоувязка показателей в 6-НДФЛ В письме ФНС No БС-4–11/3852 от 10.03.2016 содержатся контрольные соотношения для проверки правильности заполнения показателей внутри 6-НДФЛ и взаимоувязки с внешними формами: 2-НДФЛ, декларации по налогу на прибыль и отчёта РСВ.

В разъяснениях ФНС также указывается, какие именно неточности допускают бухгалтеры и как должны реагировать на них налоговые инспекторы.

Проверка внутри 6-НДФЛ Закончив разносить показатели из регистров налогового учёта в раздел 1 формы 6-НДФЛ, проверьте соответствие пропорций ваших показателей с соотношениями из письма ФНС:

стр.

020 больше или равняется стр.

должно совпадать и количество физических лиц по стр.

НДФЛ с числом приложений 2 (на каждое лицо, получившее доход в виде дивидендов, заполняется отдельный лист приложения).

Компании, работающие с ценными бумагами и выплачивающие дивиденды, обязаны заполнять приложение 2 к ДНП за отчётный год.

Отчётность при начислении дивидендов Какие показатели сравнивать в 6-НДФЛ и РСВ 13 марта 2017 года ФНС опубликовало письмо № БС-4–11/4371 с требованиями по соотношениям между отчётами РСВ (расчёт страховых взносов) и 6-НДФЛ.

РСВ — это отчётность в ПФР, которая представляет собой расчёт по начисленным и уплаченным страховым взносам с заработков сотрудников компании и работников по гражданско-правовым договорам на обязательное страхование (пенсионное и медицинское).

Известно, что с 2017 года на ФНС возложена обязанность администрирования страховых взносов.

Е.А. Шаронова,ведущий эксперт

РСВ и 6-НДФЛ

сравнивают по новым контрольным соотношениям

Такова новая формула, по которой инспекторы будут сравнивать расчет по взносам с формой 6-НДФЛПисьмо ФНС от 30.06.2017 № БС-4-11/12678@

(п. 2.2)

.

Как видим, по утвержденным ФНС новым контрольным соотношениям по проверке расчета по взносам теперь решили сравнивать доход из 6-НДФЛ

с базой по взносам на ОПС (объект обложения минус необлагаемые выплаты).

Однако и это соотношение не совершенно. Например, придется давать пояснения к расчету по взносам, если вы оплачивали дополнительные выходные дни родителю ребенка-инвалида. Ведь НДФЛ эти суммы не облагаются и в 6-НДФЛ

не попадают. А взносы на ОПС с этой выплаты начислить надо, и она отражается по строке 050 подраздела 1.1 расчета по взносамп. 7.7 Порядка, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@

; Письмо Минфина от 30.03.2017 № 03-15-05/18599

.

Напомним, раньше налоговики сравнивали сумму начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (строка 020 – строка 025 расчета 6-НДФЛ)

с суммой выплат — объектом обложения взносами на ОПС (строка 030 графы 1 подраздела 1.1 расчета по взносам)Письмо ФНС от 13.03.2017 № БС-4-11/4371@

(п. 2.2)

.

И если доход по НДФЛ не был равен объекту обложения взносами на ОПС, плательщики получали из ИФНС требования о представлении пояснений к расчету. А поскольку эти суммы мало у кого сходились, пояснять причины расхождений между двумя расчетами приходилось многим организациям.

Новое сравнение двух расчетов, установленное контрольными соотношениями, лучше прежнего. Ведь расхождение дохода из 6-НДФЛ

с базой по взносам встречается гораздо реже, чем с объектом обложения взносами.

Контрольные соотношения показателей формы расчета по страховым взносам и 6-НДФЛ. Почему 6-НДФЛ не сходится с расчетом по взносам. Суммы в отчетах, которые сравнивают налоговики.

Вопрос:

Есть ли в системе контрольные соотношения 6 НДФЛ и Расчета по взносам?

Ответ:

Контрольные соотношения показателей формы расчета по страховым взносам приведены в письме ФНС России от 13.03.2017 № БС-4-11/4371@. Инспекция сравнит разницу строк 020 и 025 раздела 1 расчета 6-НДФЛ и показатель строки 030 подраздела 1.1 раздела 1 расчета по страховым взносам.

Обоснование

Как правильно подготовить разъяснение для ФНС

Если налогоплательщик получает требование от налоговиков по расхождению НДС с отчётностью контрагента, необходимо предпринять ряд действий:

- внимательно проверить декларацию по налогу;

- подать разъяснение в ФНС.

Особое внимание при проверке поданной декларации следует обратить на:

- правильность заполнения отчётного документа;

- правильность проведённых арифметических расчётов;

- провести сверку подученных данных с первичными документами учёта по НДС – журналами учёта, счетами-фактуры, книгами покупок и продаж;

- проверить каждый отражённый налог по заявленным ставкам.

В ходе самостоятельной проверки может быть выявлен один из результатов:

- ошибок не обнаружено;

- ошибки обнаружены, но сумма НДС не занижена;

- ошибки обнаружены, сумма налога занижена.

В зависимости от полученного итога, порядок действий будет различный.

Обязательно нужно проверить, как составлено требование от налоговиков. Обязательно должна быть прописана дата составления, порядковый номер, реквизиты декларации, по которой требуется разъяснения, реквизиты счетов-фактур и прочее. Также должен быть указан код, по которому необходимо составить пояснительную записку.

Если требование составлено неправильно, налогоплательщик имеет право потребовать у налоговиков уточнения по требованию.

Ошибки не выявлены

Если итогом самостоятельной проверки налогоплательщиком стало отсутствие ошибок, необходимо потребовать разъяснений у налоговиков. Нужно направить письменное разъяснение, в котором указать:

- об отсутствии необходимости о подаче уточнённой декларации;

- об отсутствии ошибок, недочётов и расхождений;

- о причинах, по которым организация не считает выявленные расхождения ошибкой.

Письменное разъяснение направляется в налоговую инспекцию, от которой поступило требование.

Ошибки обнаружены, но сумма налога не занижена

В ходе самостоятельной проверки могут выявлены ошибки и недочёты, но к искажению суммы НДС они не привели. Налогоплательщик может предпринять одно из следующих действий:

- подготовить письменные разъяснения и направить их в налоговую инспекцию;

- подготовить корректировочный отчёт и направить его в ФНС;

- подготовить и разъяснения, и корректировочный отчёт, оба документа направить в ФНС.

Налоговики рекомендуют готовить оба документа. Но это право налогоплательщика, а не обязанность. Штрафных санкций за нарушение рекомендация законодательно не установлено.

Выявлены ошибки, сумма налога занижена

В ходе проверки могут быть выявлены ошибки, которые привели к ненамеренному занижению налоговой базы и сумме налога. Налогоплательщику нужно подготовить корректировочный отчёт, готовит письменное разъяснение нет необходимости.

Сумма налога, которая ошибочно не была уплачена в бюджет, подлежит обязательной уплате. В избежание начисления санкций, следует самостоятельно рассчитать пени, заплатить недоимку и пени, только после чего подать уточненную налоговую декларацию. Если этого не сделать, образует недоимка. Налоговики оштрафуют налогоплательщика, начнут начислять пени на сумму долга.

Код возможной ошибки 1

В отчетности вашего поставщика нет данных аналогичного счета-фактуры. Это может стать причиной снятия вычетов. Поскольку поставщик не отразил идентичный счет, то налог он не уплатил. В этом случае подавать корректировочную отчетность необязательно. Достаточно выйти на связь с поставщиком для уточнения. Он мог просто ошибиться в реквизитах, из-за чего программа не обнаружила документ. Если он забыл отчитаться по этой реализации, то ему следует подать уточненку. Если реальность сделки будет подтверждена документально, снятие вычетов будет неправомерным со стороны налогового органа.

Код возможной ошибки 2

Сведения внутри декларации противоречат друг другу. Например, в 3 разделе и в разделах 8 и 9. Это также значит, что инспекторы провели детальную сверку по контрольным соотношениям. Это можно сделать самостоятельно перед сдачей отчетности, что будет вполне целесообразным дабы избежать расхождений и проблем с налоговиками. Код ошибки 2 возможен, если организация ошибочно представила 2 раздел, предназначен для налоговых агентов, но при этом программа не обнаружила в 9 разделе операции под кодом 06. Это значит, что бухгалтер допустил ошибку.

Уточненная декларация в этом случае не подается, поскольку налог к уплате не занижен, но предоставляются пояснения.