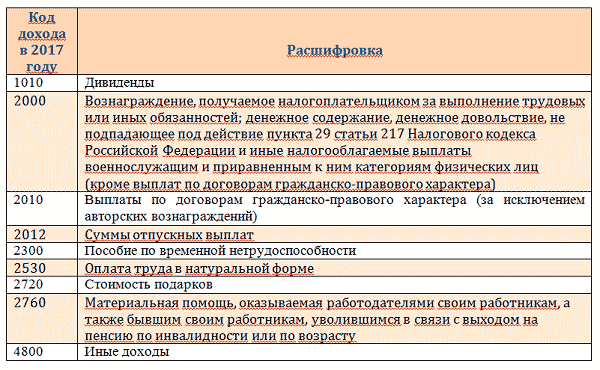

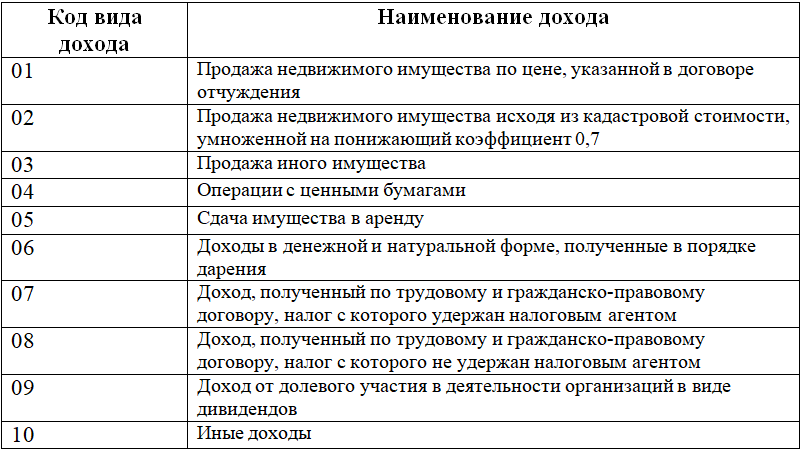

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ (с 2022 года вместо справки 2-НДФЛ заполняется приложение в составе расчета 6-НДФЛ):

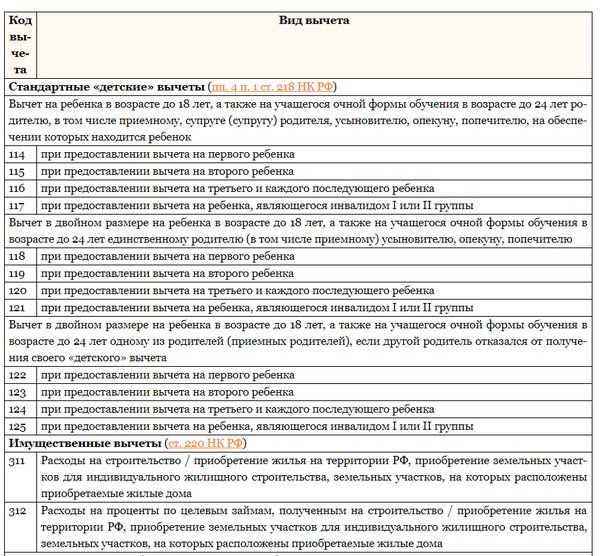

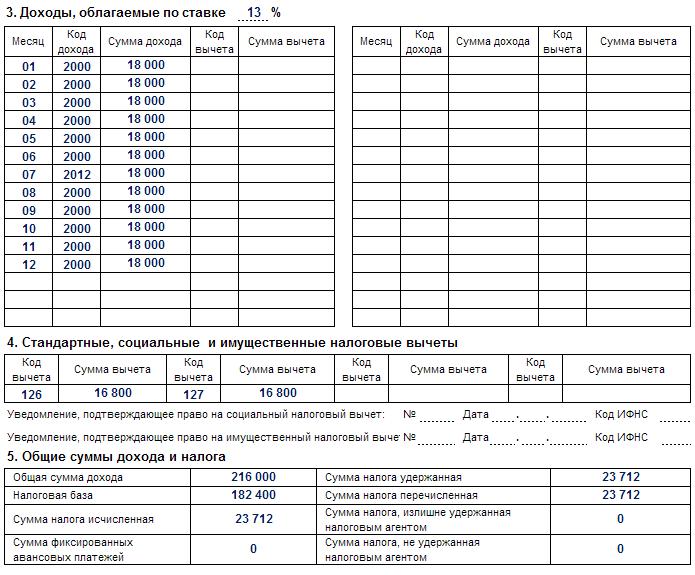

- 126 — код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 — стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 — имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 — социальный вычет по расходам сотрудника на собственное обучение.

- 321 — соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление»

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Об обязанностях налоговых агентов подавать сведения о доходах подробнее читайте в этой статье.

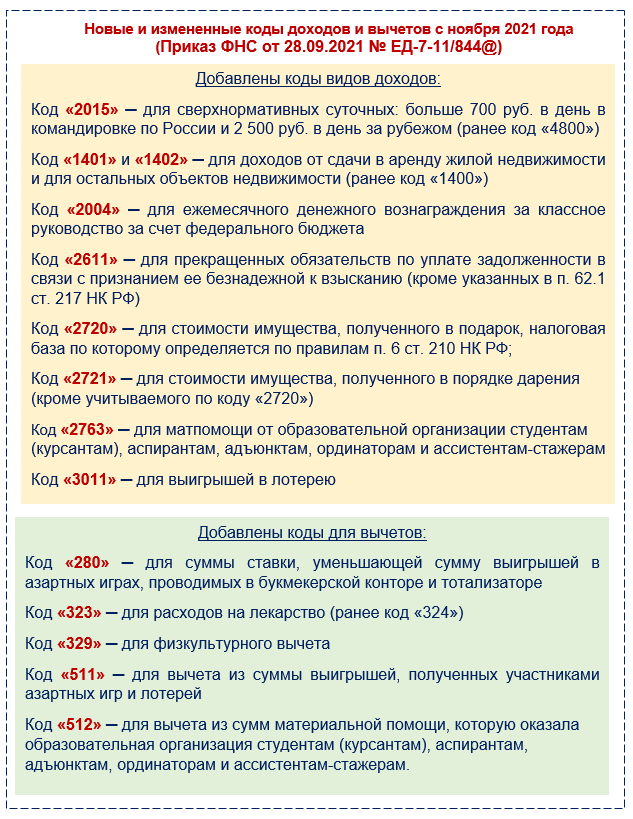

В таблицу вычетов с 01.01.2018 добавлен новый код 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете. Но основные изменения в таблице кодов вычетов произошли в 2016 году. Рассмотрим их более детально.

Возможности уменьшения НДФЛ

Выделяют несколько видов налоговых вычетов: имущественный, стандартный, социальный и инвестиционный.

Чаще всего применяется стандартный вычет. Он предоставляется плательщику НДФЛ при наличии у него детей, инвалидности, участия в боевых операциях, ликвидации различных катастроф и так далее.

На втором месте по популярности находится имущественный вычет, код которого – 311 или 312, в зависимости от того, возмещаются ли расходы на приобретение и постройку коттеджа (квартиры), или проценты по ипотеке. Данный вычет можно оформить при покупке недвижимого имущества, в том числе по договору долевого участия в строительстве. Также он предоставляется при расходах на покупку участка земли и для компенсации расходов на отделку, если жилье было приобретено у застройщика без таковой.

После определения размера всех налоговых вычетов, они суммируются, и на основании этого рассчитывается сумма НДФЛ, подлежащая уплате в бюджет. Если в результате расчетов оказалось, что вычеты больше размера доходов, то налог не подлежит к уплате.

При формировании справки 2-НДФЛ следует помнить, что значение НДФЛ не должно оказаться меньше нуля. Оно может быть либо больше, либо равным нулю. Если в отчетности будет представлено отрицательное значение, ИФНС имеет право оштрафовать за некорректное предоставление сведений.

Как оформить заявление на вычет на детей

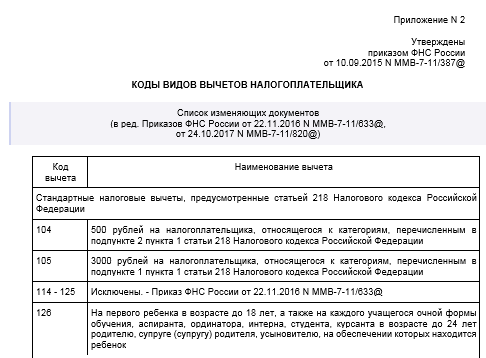

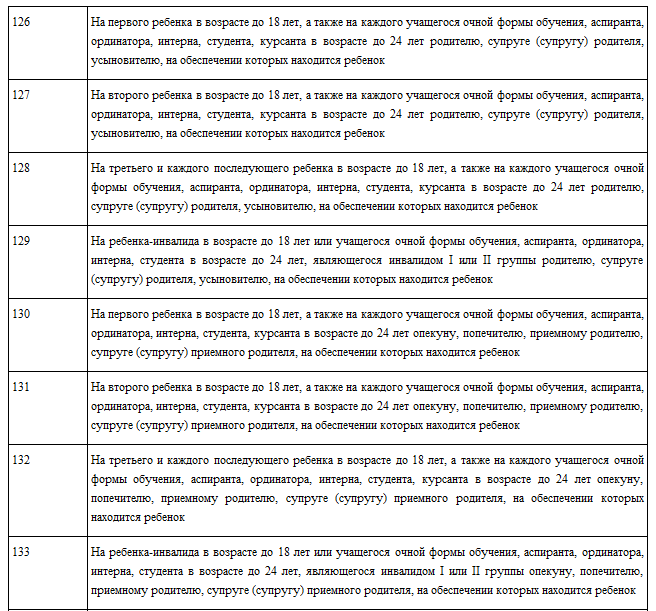

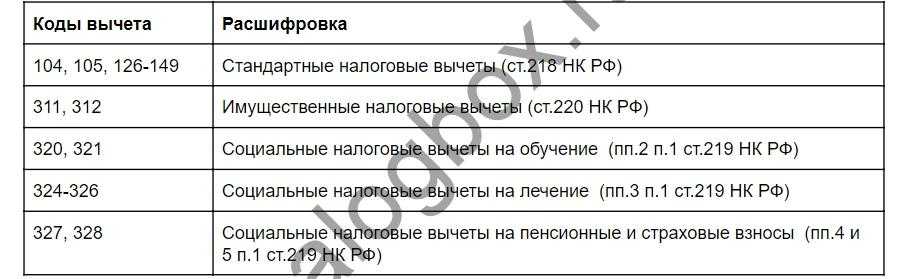

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

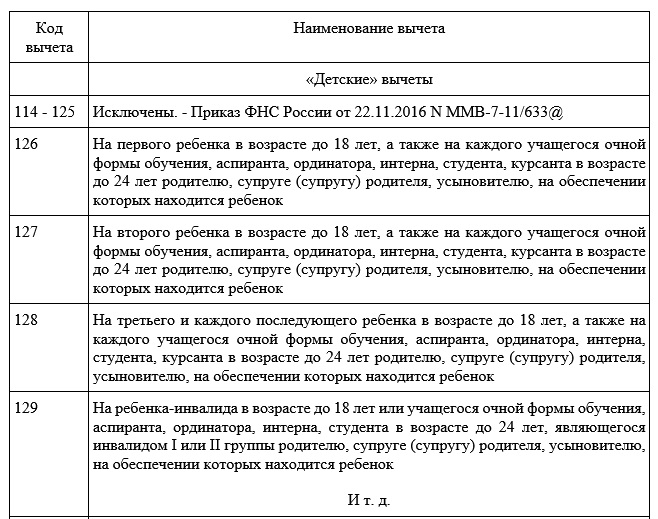

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

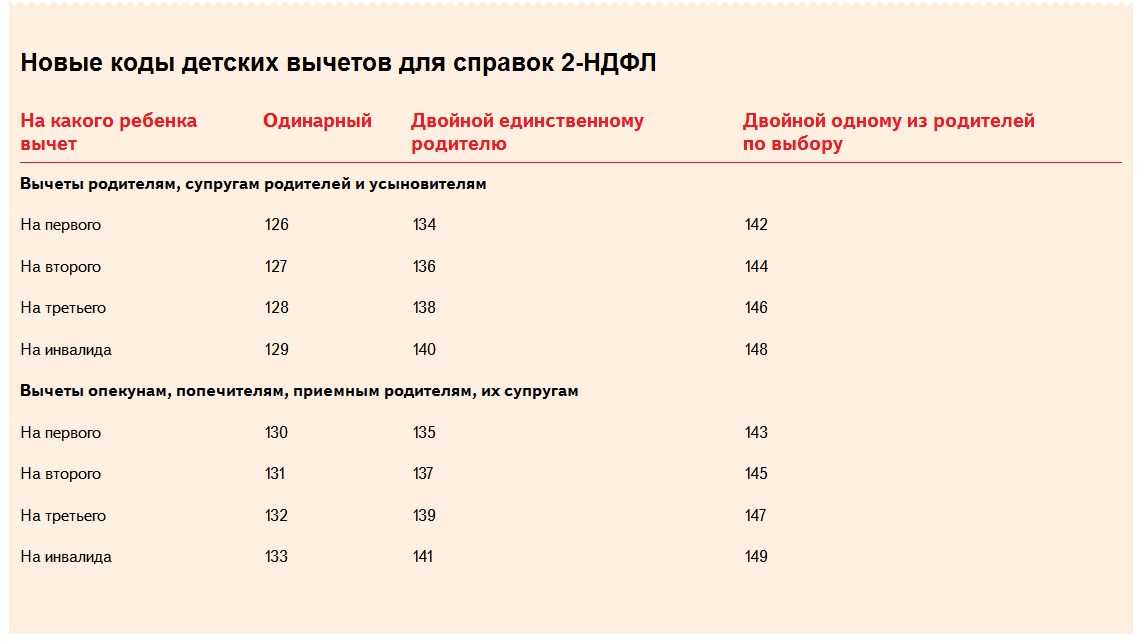

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2019 году (НДФЛ и др.)».

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Общие понятия

Налоговыми вычетами называют определенные суммы, на которые необходимо уменьшать налоговую базу работника при осуществлении денежных выплат и уплате налога в ФНС.

Налоговыми вычетами называют определенные суммы, на которые необходимо уменьшать налоговую базу работника при осуществлении денежных выплат и уплате налога в ФНС.

Законодательство устанавливает точные размеры вычетов, рассчитывая их в зависимости от условий применения.

В настоящий момент различают 5 типов вычетов:

- Стандартные, называемые также «детскими».

- Социальные, предусмотренные для возмещения расходов на социальные нужды граждан.

- Имущественные, позволяющие возместить убытки при покупке или постройке жилья.

- Инвестиционные, появившиеся в 2014 году для снижения налогооблагаемой базы для доходов от торговли ценными бумагами.

- Профессиональные, связанные с затратами при получении трудового дохода.

Для каждого типа удержания из налоговой базы существует свой цифровой код вычета. В справке 2-НДФЛ бухгалтер указывает этот код, если работник относится к льготной категории налогоплательщиков.

Внимание! Для уменьшения суммы облагаемого дохода налогоплательщик имеет право обратиться с заявлением к работодателю либо напрямую в налоговую инспекцию

Какие документы потребуются для получения вычетов на обучение

Чтобы получить социальный вычет на обучение нужно собрать следующий комплект документов:

| Документ | Где получить |

|

Свидетельство о рождении ребенка/его паспорт

Копия документа, подтверждающая опеку и попечительство (если оплачено обучение подопечных) |

Есть на руках |

| Договор с образовательным учреждением | В вузе или колледже |

| Копия лицензии образовательного учреждения* | В образовательном учреждении

Если реквизиты лицензии есть в договоре, копия не нужна |

| Справка о дневной форме обучения* | В образовательном учреждении

Если указание на форму обучения есть в договоре, справка не нужна |

| Справка 2-НДФЛ | У работодателя

При подаче декларации после 25 февраля сведения о полученных доходах будут отображться в личном кабинете налогоплательщика |

| Платежные документы, подтверждающие оплату за вуз: копии чеков, квитанции к ПКО, банковские квитанции | В образовательном учреждении или банке |

| Декларация 3-НДФЛ | Оформляется самостоятельно |

Для зачета и возврата денежных сумм ЕНС используются новые формы документов (на основании Приказа ФНС России от 30.11.2022 N ЕД-7-8/1133@).

В отношении расходов на обучение, понесенных с 2024 года, право на социальный вычет можно будет подтвердить одним документом — справкой об оплате образовательных услуг. Ее выдаст вуз, детский сад или учебный центр по утвержденной форме.

Если вуз или иная образовательная организация напрямую передали сведения о понесенных налогоплательщиком расходах, справка не понадобится.

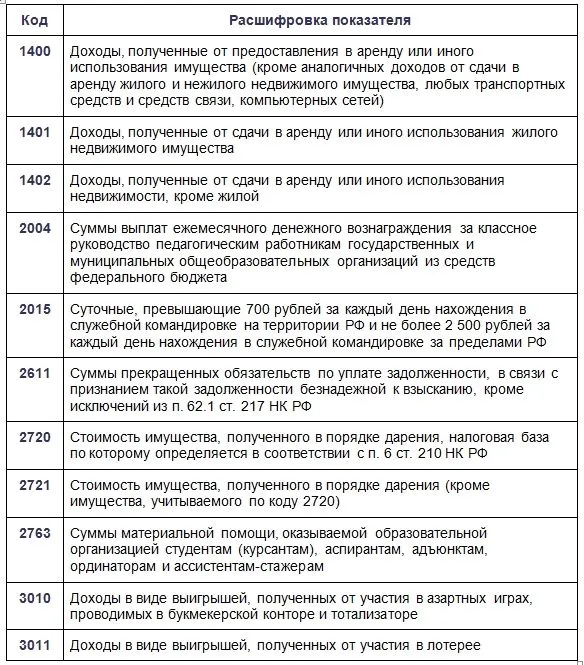

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

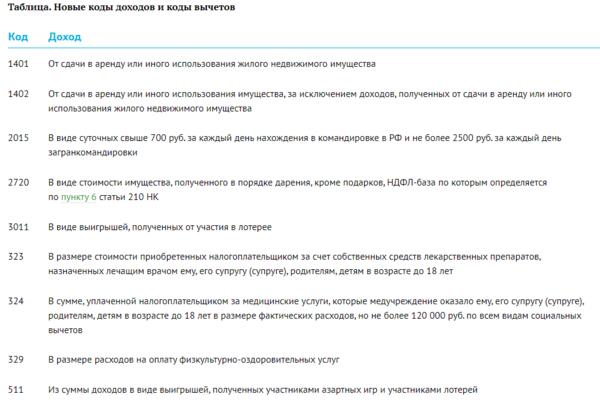

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также «Документы для получения налогового вычета за лечение» и «Заявление на возврат НДФЛ за обучение — образец и бланк».

Что изменено в перечне кодов вычетов?

Новая таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

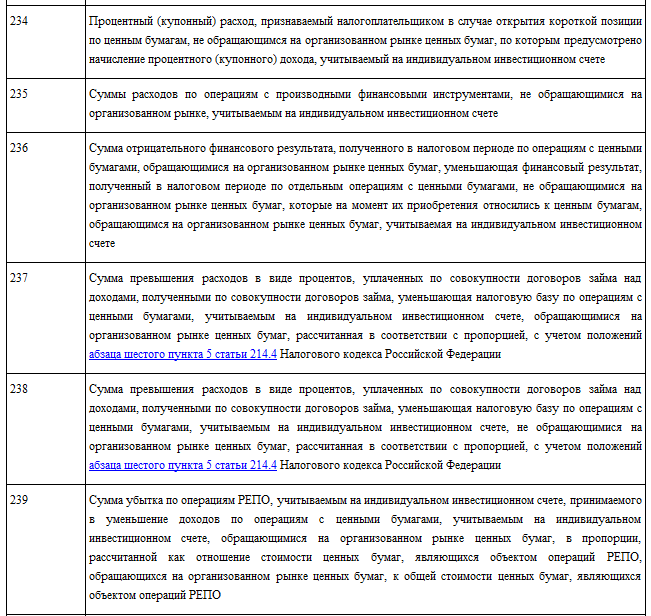

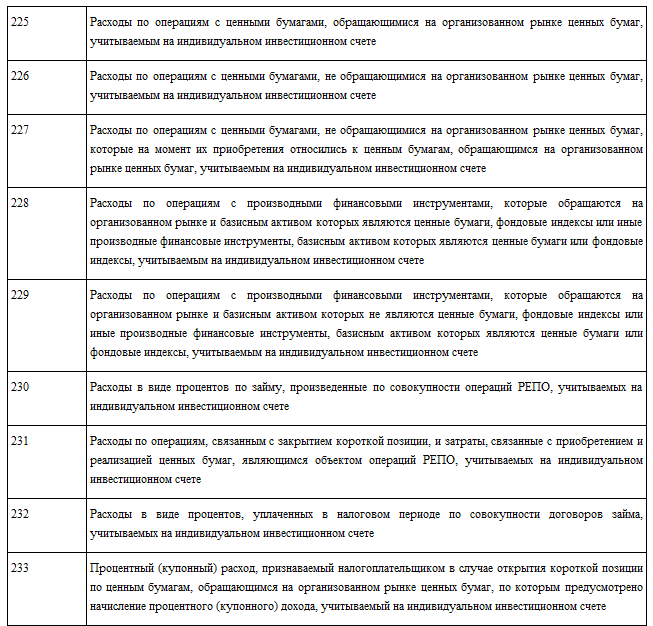

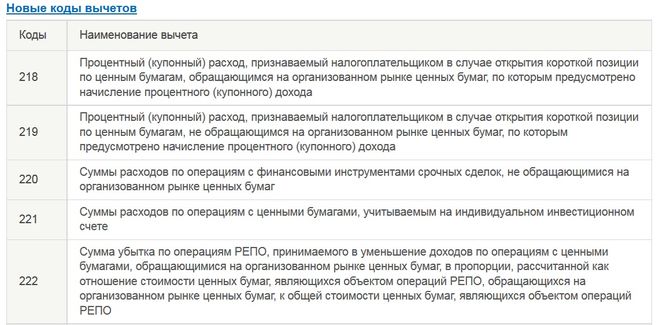

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Первый, второй, третий… Сколько вычитаем?

Что такое налоговые вычеты

Налоговый вычет – это та сумма, которая уменьшает Ваш налогооблагаемый доход.

К примеру, вы заработали в 2024 году 500 000 руб. Из них 50 000 руб. вы потратили на образование сына. Ваш налогооблагаемый доход составит 450 000 руб. (500 000 – 50 000). Соответственно, сумма налога к оплате будет меньше.

Различают несколько групп налоговых вычетов:

- стандартные (ст. 218 Налогового кодекса);

- социальные (ст. 219 Налогового кодекса);

- инвестиционные (ст. 219.1 Налогового кодекса);

- имущественные (ст. 220 Налогового кодекса);

- профессиональные (ст. 221 Налогового кодекса).

Вычет на обучение детей входит в группу социальных налоговых вычетов. Благодаря таким вычетам можно вернуть часть трат на обучение, оплату медицинских услуг и спорт.

В каких случаях нужна форма 2-НДФЛ?

Описываемый документ представляет собой бухгалтерскую форму, которая подтверждает доходы физических лиц, полученные ими в процессе трудовой деятельности. В нем присутствуют сведения о суммах начисленных доходов по видам (премии, социальные пособия, основная заработная плата и так далее), произведенных выплатах, уплаченных налогах и так далее. Если сотрудник получал вознаграждение, которое не подлежит налогообложению, например, материальную помощь, она не будет отражаться в форме 2-НДФЛ. Как правило, описываемый документ требуется в следующих ситуациях:

- Формирование регламентированной отчетности в налоговые органы. Справка входит в перечень форм, обязательных к предоставлению в контролирующие органы и составляется отдельно для каждого сотрудника. ИФНС сверяет информацию, содержащуюся в справке 2-НДФЛ, с отчетностью по данному налогу, и в случае расхождения информации может затребовать дополнительные документы.

- В момент увольнения сотрудника. Документ необходим следующему работодателю для расчета вычетов и назначения различных гарантированных выплат.

- По просьбе работника. Одной из наиболее часто встречающихся причин, по которым работник требует данный документ – для возврата подоходного налога при покупке квартиры. Справка 2 НДФЛ при имущественном вычете направляется заявителем в ИФНС в обязательном порядке, а получить ее можно в бухгалтерии предприятия.

Кому полагается двойной «детский» вычет

Документы для оформления налогового вычета на детей

Сумма вычета

Налоговый вычет не может превышать суммы, которую вы выплатили в бюджет. Но есть лимиты.

Максимальная сумма расходов на образование ребенка для получения вычета составляет 50000 рублей. То есть вернуть можно не более 6 500 р. (50000*13%).

Например, отец оплатил курсы за ребенка на 15 000 р., он может заявить к вычету всю сумму. Мать внесла оплату за обучение дочери в вузе в размере 150 000 р. – это больше лимита. Она может заявить к вычету не более 50 000 р.

Если детей двое, то лимит действует для каждого ребенка отдельно.

50000 рублей – это общая сумма вычета, которая может быть заявлена обоими родителями на одного ребенка.

Например, в семье двое детей. Мать может получить за них вычет в пределах 100 000 рублей в год. Если вычет заявят оба родителя, каждый получит до 50 000 рублей.

В отношении расходов на обучение, оплаченных с 1 января 2024 года, применяется вычет в размере 110 000 р. на каждого ребенка.

| Было | Стало | |

| Размер вычета | 50 000 | 110 000 |

| Сумма к возврату | 6 500 | 14 300 |

С 2024 года если за обучение ребенка заплатили меньше 110 тыс.р., вычет предоставят в размере фактических расходов; больше 110 тыс.р. — вычет составит 110 тыс.р.

В любом случае налоговики не вернут больше, чем они получили в виде налогов.

Если обучение было оплачено в 2023 году, а официально работать гражданин начал только в 2024-м, НДФЛ ему не вернут.

Вычет не накапливается и не переносится на следующий год.

Если вы оплатили обучение в 2024 году на сумму 150 000 рублей, то к вычету можно заявить только 110 000 рублей. Остаток в 40 000 рублей на следующий год не переносится.

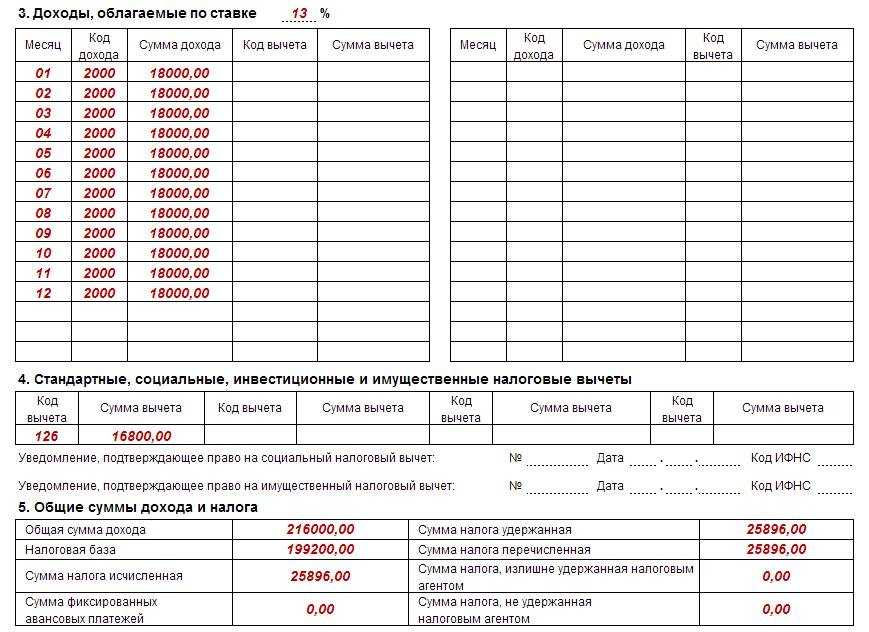

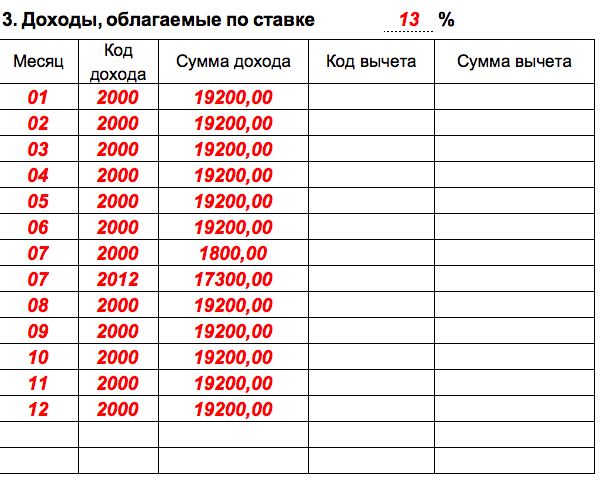

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Рассчитаем аванс сотруднику за первую половину января 2023 г. В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023. Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000Итого с начала года = 100 000 |

| Февраль 2023 |

Зарплата за январь = 100 000 |

| Март 2023 |

Зарплата за февраль = 100 000Итого с начала года = 400 000 |

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

Как получить налоговый вычет на ребенка в 2024 году у работодателя

Если гражданин трудоустроен и трудится по трудовому договору, то проще всего ему получить вычет непосредственно у своего работодателя.

Для этого в бухгалтерию ответственному лицу передаются следующие документы:

- Заявление на налоговый вычет на ребенка. Оно оформляется в бухгалтерии на имя директора;

- Копия документа, который подтверждает право на получение вычета (копия свидетельства на ребенка либо справки об усыновлении);

- Документ о заключении брака (копия свидетельства, копия страницы из паспорта со штампом);

- Если вычет запрашивается на ребенка-инвалида — соответствующая справка;

- Если ребенок учится очно — справка из ВУЗа. Минфин определил, что не имеет значения географическое расположение заведения — ребенок может получать образование как в России, так и за ее пределами. Кроме этого, вычет предоставляется при обучении на платной основе.

Если вычет на себя получает одинокий родитель или опекун, то он также должен включить в пакет документов:

- Копию документа о смерти второго родителя, справки о признании его безвестно отсутствующим и т. д.;

- Справка №25 для подтверждения статуса матери-одиночки;

- Подтверждение, что у одинокого родителя не оформлен новый брак.

Бухгалтер обычно предоставляет готовый шаблон на заявление на вычет на ребенка. Работнику остается только внести туда общее число детей и запрашиваемую сумму вычета.

Важно! Необходимо помнить, что если работник трудится не только в своей организации на основном месте, но также и по совместительству, то воспользоваться получением вычета он имеет право только по основной работе.

Таблица кодов вычетов

Каждый код вычета в справке 2-НДФЛ указывается бухгалтером в соответствии с актуальной на текущий год таблицей, приведенной в приложении к приказу ФНС от ноября 2015 года.

Именно на основании данного приложения сформированы таблицы ниже, в которых отображены коды с расшифровками и суммами.

Стандартные вычеты

| Код | Расшифровка | Сумма, руб. |

| 104 | Лица, представленные к награде ВОВ, Герои РФ, бывшие узники гетто и концлагерей, участники блокады Ленинграда, эвакуированные из зоны радиоактивного заражения, родственники погибших военнослужащих | 500 |

| 105 | Пострадавшие от лучевой болезни, а также лица, принимавшие участие в ликвидации последствий аварии в Чернобыле | 3000 |

| 114-125 | Исключены | — |

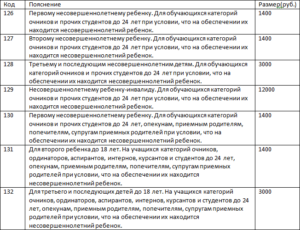

| 126/130 | На 1-го ребенка родителю/опекуну или попечителю | 1400 |

| 127/131 | На 2-го ребенка родному или приемному родителю | 1400 |

| 128/132 | На 3-го и последующих детей родным и приемным родителям | 3000 |

| 129/133 | На ребенка/инвалида, а также на проходящего обучение инвалида 1-2 группы в возрасте до 24 лет родителю (родному либо приемному) | 12000/6000 |

| 134-149 | На каждого из детей, а также на ребенка со статусом инвалида детства или на учащегося инвалида 1-2 категории единственному родителю (родному или приемному). Применяются для одиноких родителей, а также для тех, кто предоставил письменный отказ от получения льготы | Удвоенный размер соответствующей суммы |

Внимание! Налоговая база уменьшается до того момента, пока доход налогоплательщика с начала налогового периода не достигает суммы в 350 тыс. рублей

Если в семье один родитель, ему полагается вычет в двойном размере.

Имущественные вычеты

| Код | Расшифровка | Сумма, руб. |

| 311 | Затраты налогоплательщика, понесенные в ходе строительства или покупки жилой недвижимости: дома, квартиры, комнаты, доли в жилплощади, участка под ИЖС и пр. | Фактически понесенные расходы, даже если жилплощадь или участок приобретались в счет заемных средств. Не учитываются проценты, уплаченные за кредит или ипотеку |

| 312 | Уплата процентов по ипотеке, оформленной для приобретения или постройки жилья, а также по кредитам, направленным на рефинансирование ранее выданной ипотеки | Выплачивается в сумме фактических расходов, но не превышает сумму в 3 млн. рублей и только в отношении одного объекта |

Социальные вычеты

| Код | Расшифровка | Сумма, руб. |

| 320-321 | Экстерн, очное или заочное обучение сотрудников, а также их детей в возрасте до 24 лет (в том числе и приемных) | Сумма расходов на обучение, но в пределах 50000 рублей |

| 324 | Расходы на лечение налогоплательщика, а также его родителей, детей, супруга/супруги, подопечных | Сумма понесенных расходов, но не более 120 тысяч рублей |

| 325 | Расходы на добровольное страхование налогоплательщика, а также его близких родственников | Максимальная величина вычета — 120 тысяч рублей |

| 327 | Выплаты в адрес пенсионных счетов НПФ | Возмещение в размере не более 120 тысяч рублей |

| 328 | Выплаты в счет накопительной части пенсионного обеспечения | В сумме понесенных расходов |

Внимание! Особенности уменьшения налогооблагаемой базы, связанные с социальными потребностями граждан, регулирует статья 219 НК РФ

Профессиональные вычеты

| Код | Расшифровка | Сумма, руб. |

| 403 | Растраты налогоплательщика, понесенные при выполнении его должностных обязанностей, определенных договором с работодателем | Понесенные расходы при условии документального подтверждения |

| 404 | Затраты, понесенные автором в процессе совершения научного открытия, создания объекта искусства или культуры, изобретения полезной технической или интеллектуальной модели и пр. | |

| 405 | Потраченные суммы в пределах нормативов расходов, включенных в состав вычета при расчете налога на авторское вознаграждение | Проценты от суммы дохода |

Полезно знать! Профессиональные расходы, учитываемые при уменьшении налоговой базы, также ограничены пределом, определенным в статье 221 НК РФ. Скачать для просмотра и печати:

Вычеты из вознаграждений и доходов, не подлежащих налогообложению

| Код | Расшифровка |

| 501-502 | Подарки, полученные в денежной и натуральной форме на состязаниях, в конкурсах, от ИП и юр. лиц |

| 503 | Безвозмездная финансовая помощь, предоставленная работодателем (в НК определена как материальная помощь) |

| 504 | Возмещение стоимости приобретенных лекарств для работника, а также для членов его семьи |

| 508 | Материальная помощь от работодателя сотрудникам, ставшим родителями (родными или приемными) |

Важно! Налогооблагаемая база уменьшается на сумму дохода, но не более предела, установленного в ст. 117 НК РФ (ст. 28). Скачать для просмотра и печати:

Стандартные налоговые вычеты для детей

В 2024 году каждый человек вправе рассчитывать на СНВ за каждого ребенка. Вопросами начисления таких платежей, как правило, занимается работодатель. По завершении года, если вычет не оформлен, право на него можно получить лично через налоговую службу РФ.

На оформление СНВ в отношении ребенка вправе рассчитывать следующие граждане РФ:

- Родители, которые официально расписаны, разведены или не регистрировали брак.

- Жена (муж) родителя.

- Лица, выполняющие функции опекунов, усыновителей или попечителей.

- Приемные родители (при наличии матери и отца).

Вычет на ребенка оформляется лишь до того месяца, в котором прибыль потенциального получателя достигла и превысила отметку в 350 тысяч рублей. В процессе вычисления верхнего предела учитывается только та прибыль, с которой взимается 13-процентный налоговый платеж (исключаются дивиденды). Указанные выше правила прописаны в НК РФ (статье 218). Оформленный вычет на ребенка находит отражение в справке 2-НДФЛ.

Что касается величины СНВ на малыша, она зависит от ряда аспектов, а именно очередности появления чада, его физического состояния и статуса получателя услуги. Рассмотрим основные варианты:

- Мать и отец, а также их дети (родные и приемные), попечители и опекуны вправе рассчитывать на размер СНВ 1400 рублей для 1-го и 2-го ребенка. Что касается 3-го и последующих малышей, в этом случае вычет равен 3 000 рублей. При расчете учитываются все дети (возраст не имеет значения).

- Приемные мать и отец, опекуны и попечители получают вычет по 6000 рублей. Средства начисляются из расчета на каждого ребенка с инвалидностью, не достигшего совершеннолетия, а также инвалида, обучающегося на очной форме (для 1-й и 2-й группы, а также возраста 18-24 лет). При вычислении размера вычета учитываются все чада.

- Мать и отец, а также их супруги, усыновители. Здесь СНВ в два раза выше и составляет 12 тысяч рублей. Что касается требований к детям, они аналогичны тому, что рассмотрено в прошлом пункте.

Иногда граждане вправе рассчитывать на СНВ в удвоенном размере. Это актуально для таких ситуаций:

- Родитель воспитывает ребенка (приемного, родного) один. К этой же категории относятся не только родные мать или отец, но и попечитель (опекун).

- Отец или мать отказываются от получения увеличенного СНВ в пользу другого родителя.

Если мать или отец ребенка женится в очередной раз, возможность оформления двойного СНВ теряется. Отчет начинается с того месяца, который идет за месяцем регистрации нового брачного союза. Это правило оговорено в НК РФ (статье 218).

Если опекун воспитывает ребенка самостоятельно, он вправе рассчитывать на двойной вычет. При этом семейное положение и количество членов семьи не имеет значения. Такое правило можно объяснить тем фактом, что муж (жена) опекуна не имеют права на 2-ной имущественный вычет.

Иногда матери или отцу (родным или приемным) удобно передать право двойного СНВ второму родителю малыша. Это возможно в случае, когда мать или отец в течение продолжительного времени находились в неоплаченном отпуске.

Особенность в том, что при уходе в отпуск право на СНВ остается за родителем. Оно оговорено в НК РФ (статье 218, пункте 1-м). Мать (отец), которые ушли в отпуск, вправе отказаться от своего СНВ и передать это право второму родителю. Оно может применяться до того момента, пока месячная прибыль (та, с которой взимается 13-процентный налог) не превышает отметки 350 тысяч рублей.

Получается, что 2-й родитель вправе получать СНВ на 1-го малыша в удвоенной величине. Например, ему перечисляется не 1,4 тысячи рублей, а 2,8 тысяч. В случае, когда малыш, на которого полагается вычет, имеет инвалидность, другой родитель вправе получать вычет размером 24 тысячи рублей (то есть 12 тысяч умножается на 2). Эта норма приведена в НК РФ (статье 218, пункте 1).

Другой родитель обязан оформить заявление и указать в нем желание передать свою часть СНВ, а также справку 2НДФЛ с места трудоустройства. При этом справка с информацией о доходах должна даваться для изучения ежемесячно. Это связано с необходимостью контроля предельной суммы (той, что упоминалась выше).