Оплата налога и представление отчётности

Порядок уплаты

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

(Информация о величине ежемесячных авансовых платежей, подлежащих уплате в 2018 году иностранными физическими лицами, осуществляющими трудовую деятельность по найму на основании патента согласно статье 2271 НК РФ, размещена на официальном сайте ФНС России в разделе «Физические лица»).

Заполнить декларацию

В бумажном виде

Бланк предоставляется бесплатно в налоговых инспекциях

Узнать адрес инспекции можно с помощью сервиса

В электронной форме

Использовать программу по заполнению декларации

Оплатить налоги

Оплатить налог на доходы физических лиц можно с помощью сервиса «Уплата налогов физических лиц»

ЭЛЕКТРОННЫЕ СЕРВИСЫ

ДОКУМЕНТЫ

ВИДЕО

Как определить налоговую базу НДФЛ для физических лиц

Для определения налоговой базы НДФЛ необходимо учесть следующие факторы:

- Виды доходов: зарплата, проценты по депозитам, дивиденды, продажа имущества и т.д.

- Резидентство: налоговая база может зависеть от статуса налогоплательщика как резидента или нерезидента.

- Вычеты: определенные расходы и суммы могут быть вычтены из налогооблагаемой базы, такие как расходы на обучение или медицинское страхование.

- Налоговые ставки: различные ставки могут применяться к различным типам доходов.

Подсчет налоговой базы НДФЛ может быть сложным процессом, особенно в случае наличия различных доходов и вычетов. Для точного определения налоговой базы рекомендуется проконсультироваться с налоговым экспертом или использовать онлайн-калькуляторы для подсчета НДФЛ.

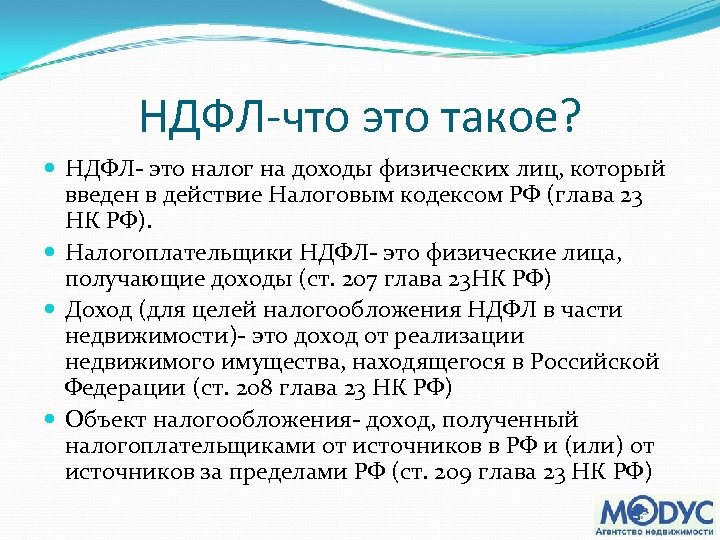

Налоговая декларация и уплата НДФЛ

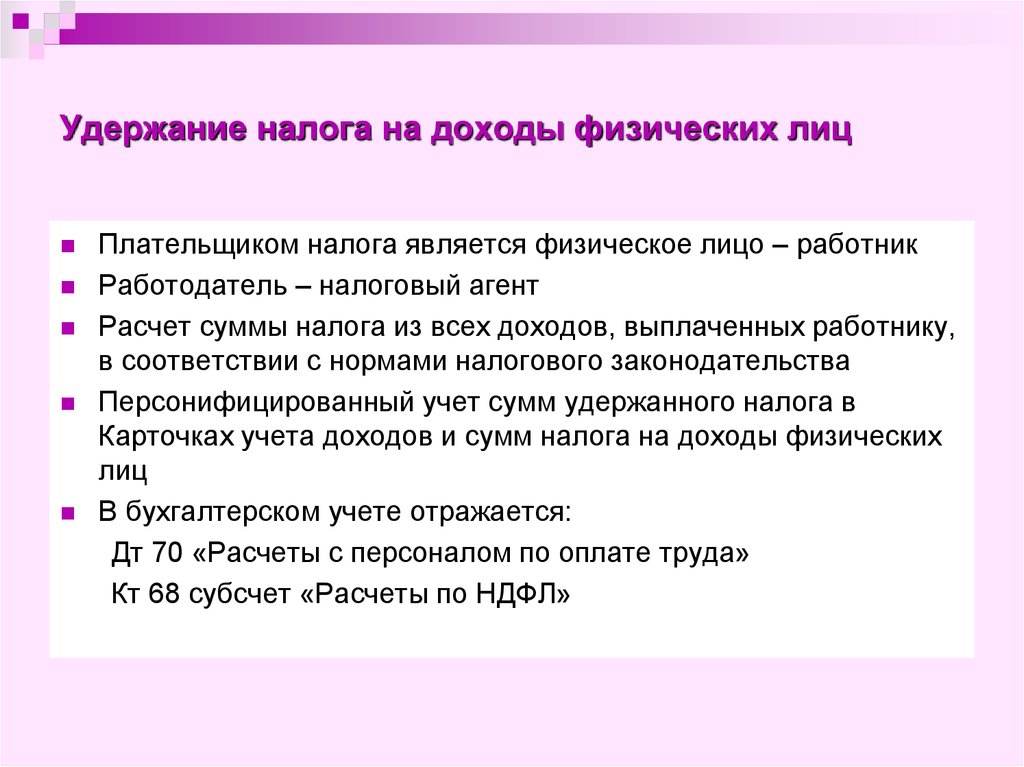

Как правило, физическому лицу не нужно заботиться об уплате НДФЛ — налог сразу удерживается с заработной платы. Однако, в ряде случаев, физическое лицо все-таки должно самостоятельно рассчитать и уплатить необходимую сумму налога. А для этого нужно заполнить специальный документ — декларацию по налогу на доходы физических лиц (или, иначе, форму 3-НДФЛ).

Физическое лицо обязано подать декларацию при получении:

- дохода от продажи имущества или имущественных прав (к примеру, квартиры, если она находилась в собственности владельца менее 3 лет);

- в дар недвижимости, транспортных средств, долей, акций и паев от физических лиц, если те не являются близкими родственниками;

- вознаграждения от физических и юридических лиц не являющихся налоговыми агентами и на основе договоров (например, доход от сдачи помещения по договору аренды);

- выигрыша в лотерее, букмекерской конторе, тотализаторе, другой азартной игре (есть определенные нюансы касательно суммы выигрыша);

- дохода из иностранного источника.

Кроме того, должны декларировать свои доходы индивидуальные предприниматели и занимающиеся частной практикой адвокаты, нотариусы и другие лица.

Декларацию по НДФЛ следует подавать до 30 апреля. При этом лица не обязанные ее подавать, могут направить декларацию в течение всего года.

Декларацию по налогу на доходы физических лиц можно подавать в бумажном или электронном виде.

В первом случае необходимо заполнить форму 3-НДФЛ, для чего можно воспользоваться помощью специальной программы «Декларация» (ее можно скачать на сайте налоговой) и тогда заполнение бланка будет происходить быстрее и проще: программа проверит правильность исчисления налога и вычетов, рассчитает необходимые показатели и т. д. Готовую и распечатанную декларацию следует направить через местный налоговый орган или МФЦ (если в регионе налогоплательщика предоставляется такая услуга).

Во втором случае заполнить и направить декларацию можно через личный кабинет налогоплательщика на сайте ФНС. При этом декларация будет подписана усиленной неквалифицированной электронной подписью.

Галяутдинов Р.Р.

ИсточникиПоказать

Статья дополнена и доработана автором 6 дек 2020 г.

Налоговые вычеты при расчёте НДФЛ

Какие доходы не подлежат определению налоговой базы по НДФЛ?

Согласно исчислению, удержанию и, соответственно, уплате НДФЛ не подлежат следующие доходы:

| Доходы физических лиц | Комментарий |

| Государственные пособия (за исключением пособия, выплачиваемого по больничному листу), выплаты, компенсации | · пособие по безработице

· пособие по беременности и родам · пособие по уходу за ребёнком до достижения им возраста 1,5 лет и 3 лет |

| Пенсии | Включая все фиксированные и социальные доплаты |

| Компенсационные выплаты | · возмещение вреда здоровью

· бесплатное жильё, коммунальные услуги, топливо или денежное возмещение · натуральное довольствие или денежное возмещение · питание, спортивное снаряжение, оборудование, форма для спортсменов и судей спортивных соревнований |

| Выплаты при увольнении |

За исключением:

· компенсация за неиспользованный отпуск · сумма выходного пособия в части, превышающей трёхкратный размер среднего заработка или шестикратный размер в районах Крайнего Севера или приравненных к ним территориях |

| Выплаты семье погибших военнослужащих или государственных служащих | В случае гибели при исполнении служебных обязанностей |

| Исполнение трудовых обязанностей работником | · переезд на работу в другую местность

· командировочные расходы |

| Командировочные расходы | · суточные (700 рублей на территории РФ, 2500 рублей за пределами территории РФ)

· стоимость билетов в обе стороны на всех видах транспорта, услуги аэропортов, комиссионные сборы, провоз багажа · найм жилого помещения · услуги связи · получение и регистрация загран.паспорта · получение визы · обмен валюты, чеков Обязательное предоставление документов, подтверждающих расходы! |

| Расходы на организацию добровольческой деятельности | · наём помещения

· транспортные расходы · питание (до 700 рублей на территории РФ и до 2500 рублей за пределами РФ) · средства индивидуальной защиты (СИЗ) · добровольное медицинское страхование (ДМС) · одежда, вещевое имущество |

| Алименты | Получаемые физическими лицами |

| Единовременные выплаты | · членам семьи умершего работника (даже вышедшего на пенсию) или работнику (даже вышедшему на пенсию) в связи со смертью близкого родственника

· адресная помощь малоимущим и социально незащищённым гражданам, выделенная из разного уровня бюджетов · работникам при рождении (усыновлении) детей (не более 50000 рублей на каждого ребёнка) |

| Компенсация санаторно-курортного лечения | · работникам, членам их семей, бывшим работникам |

| Компенсация медицинских услуг | · работникам, членам их семей, бывшим работникам |

| Обучение работника | В образовательных учреждениях, имеющих лицензию |

| Доходы, не превышающие 4000 рублей | · подарки

· призы · материальная помощь работникам · возмещение стоимости лекарственных препаратов работникам, членам их семей, бывшим работникам · стоимость промо-продукции |

| Выплаты Профсоюзными комитетами | За исключением выплат за выполнение трудовых обязанностей |

| Пенсионные взносы на накопительную часть | · не более 12000 рублей в год на одного работника |

| Возмещение затрат работников | · уплата процентов по кредитам

· покупка или строительство жилья |

Когда не нужно подавать декларацию?

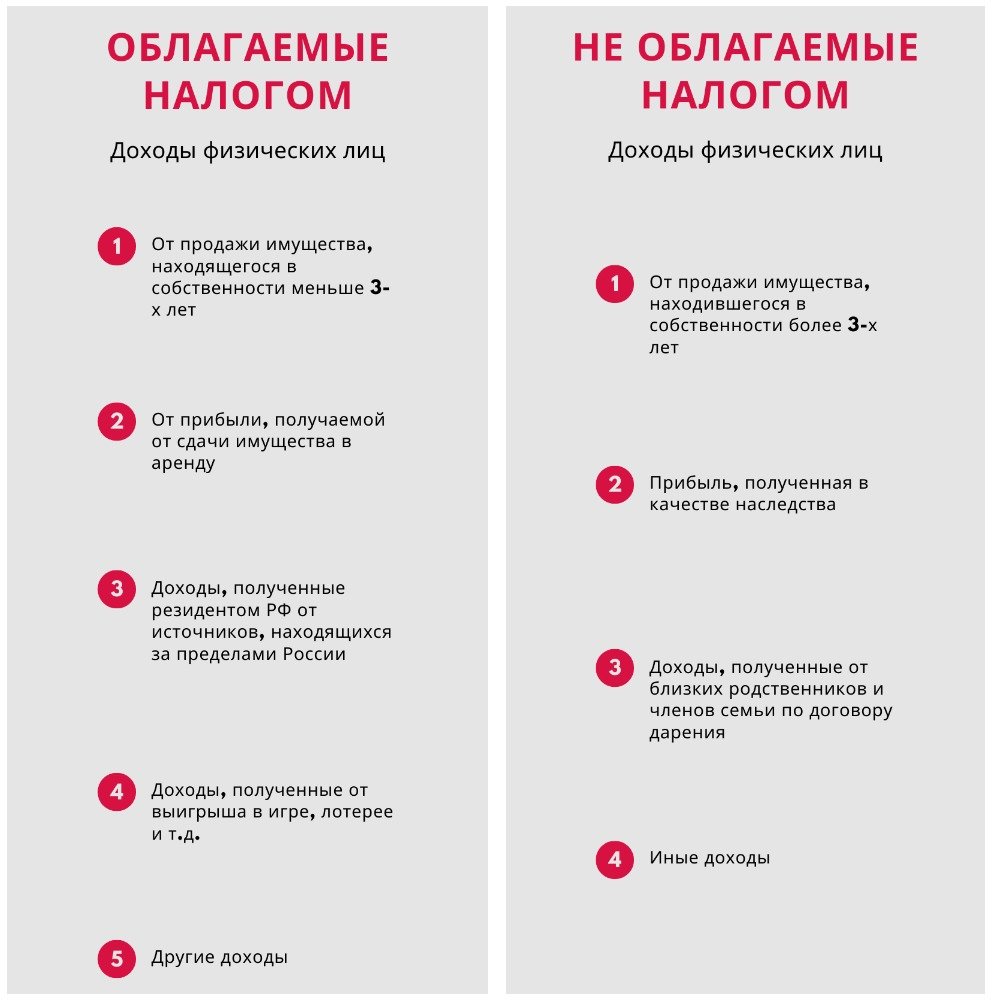

Декларирование доходов не обязательно, если они получены в результате:

- Продажи имущества, находящегося в собственности не менее 3 лет.

- Получения собственности по наследству или в результате дарения от близких родственников.

- Получения заработной платы, с которой работодателем уже удержан и уплачен налог.

- Государственных выплат в виде пособий, пенсий и субсидий.

- Получения компенсационных выплат, алиментов, материальной помощи.

- Дивидендов от банковских вкладов на территории РФ.

- Получения средств материнского капитала.

- И другие источники доходов.

Полный список доходов, которые не облагаются налогом находится в ст. 217 Налогового Кодекса РФ.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

НБ = СД – В – Л

где:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

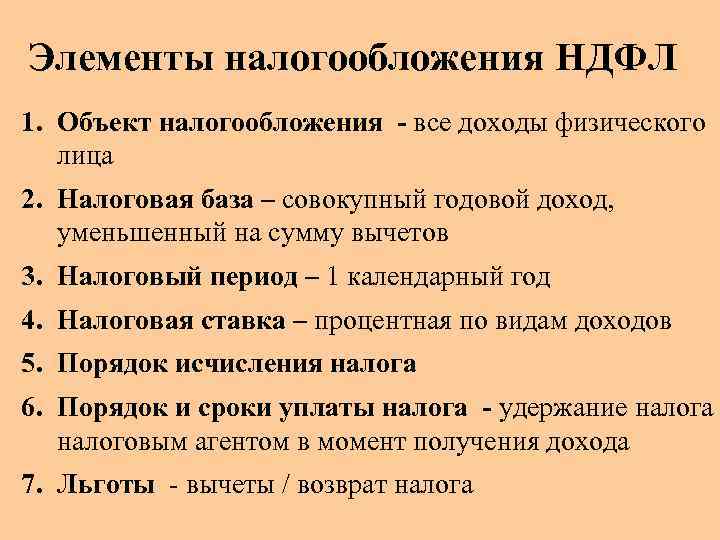

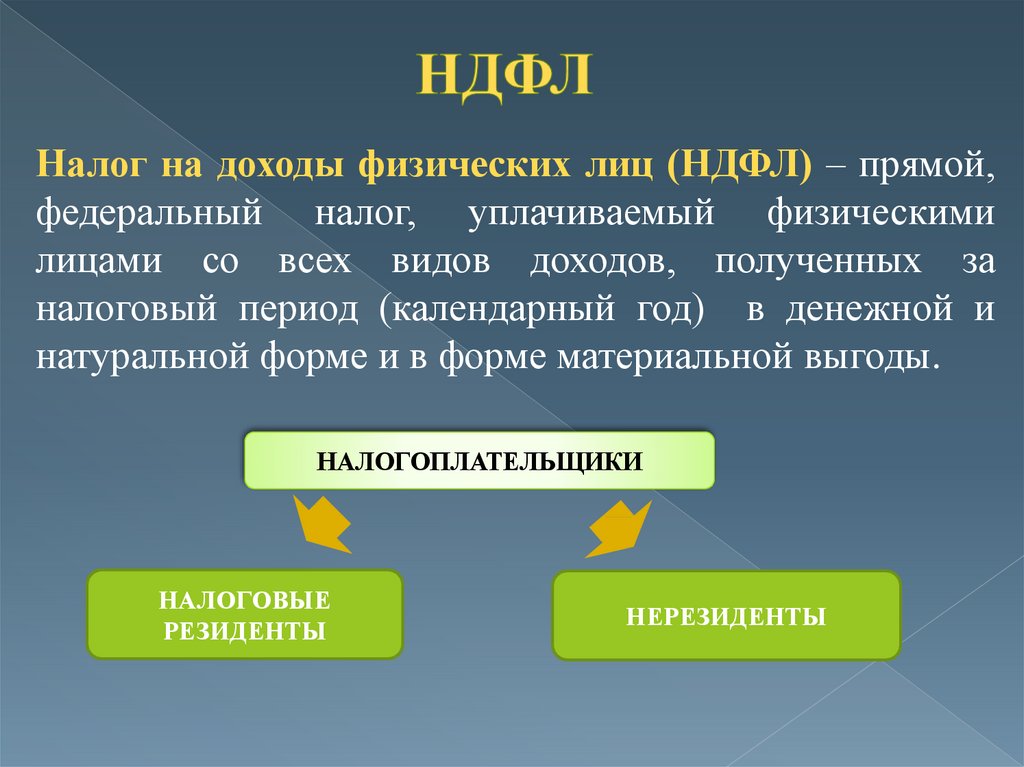

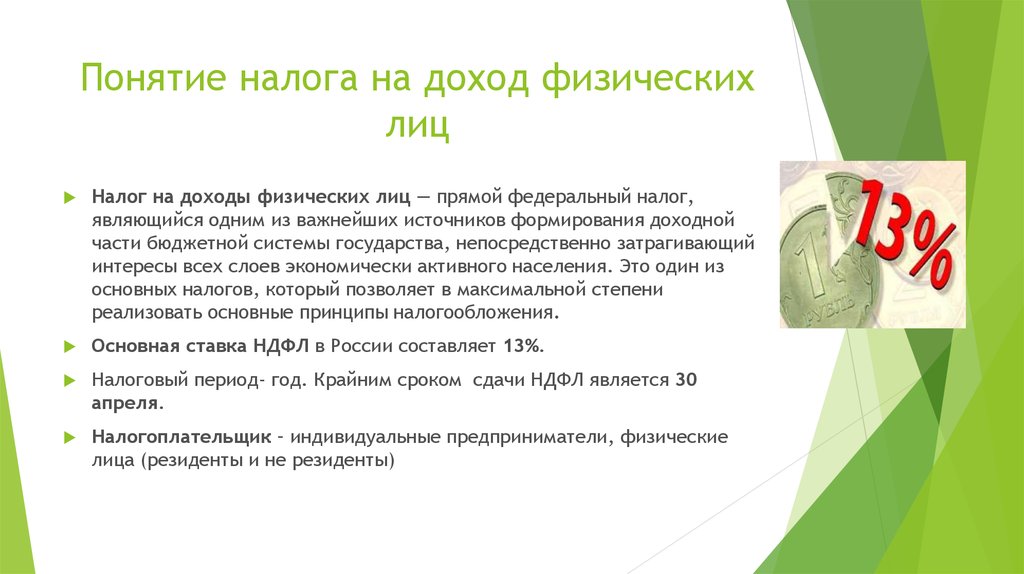

НДФЛ: налоговая база, налоговые ставки

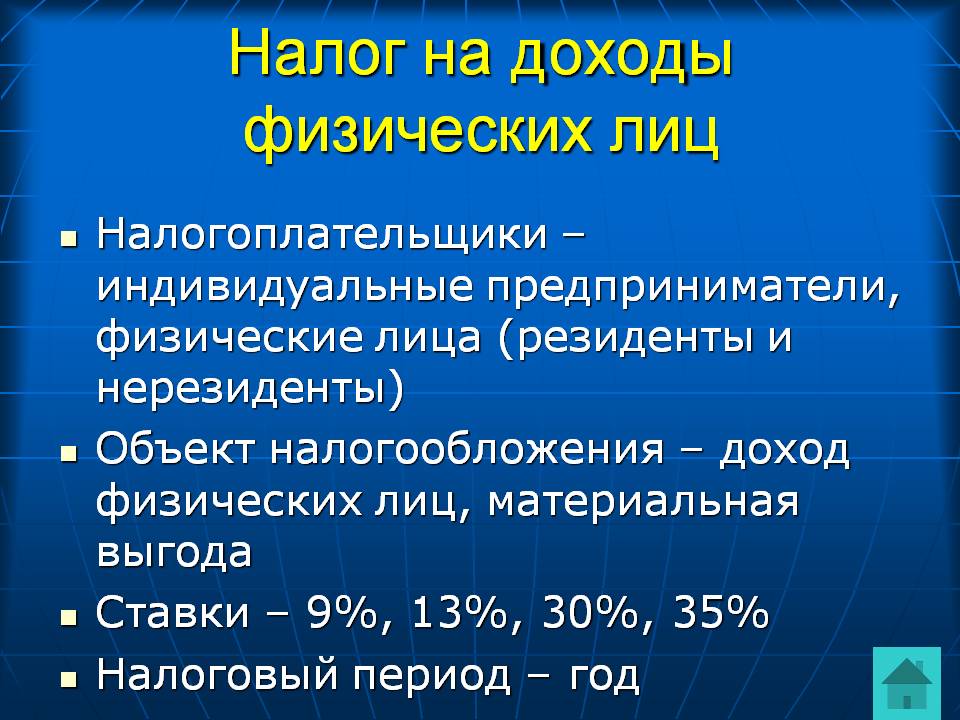

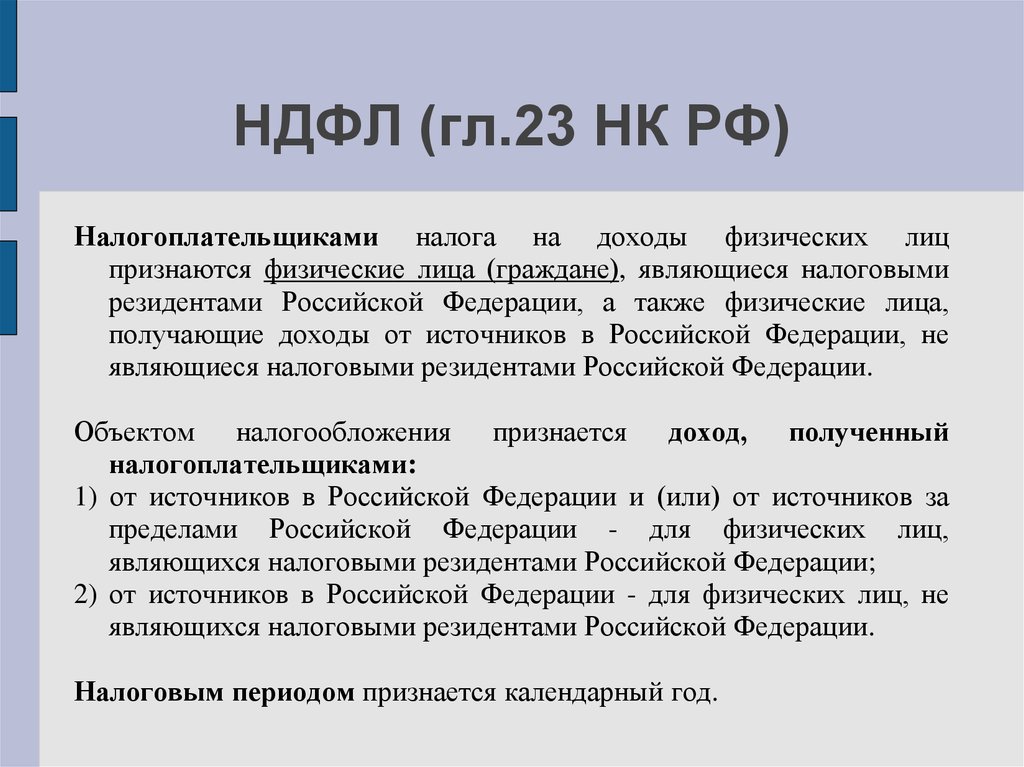

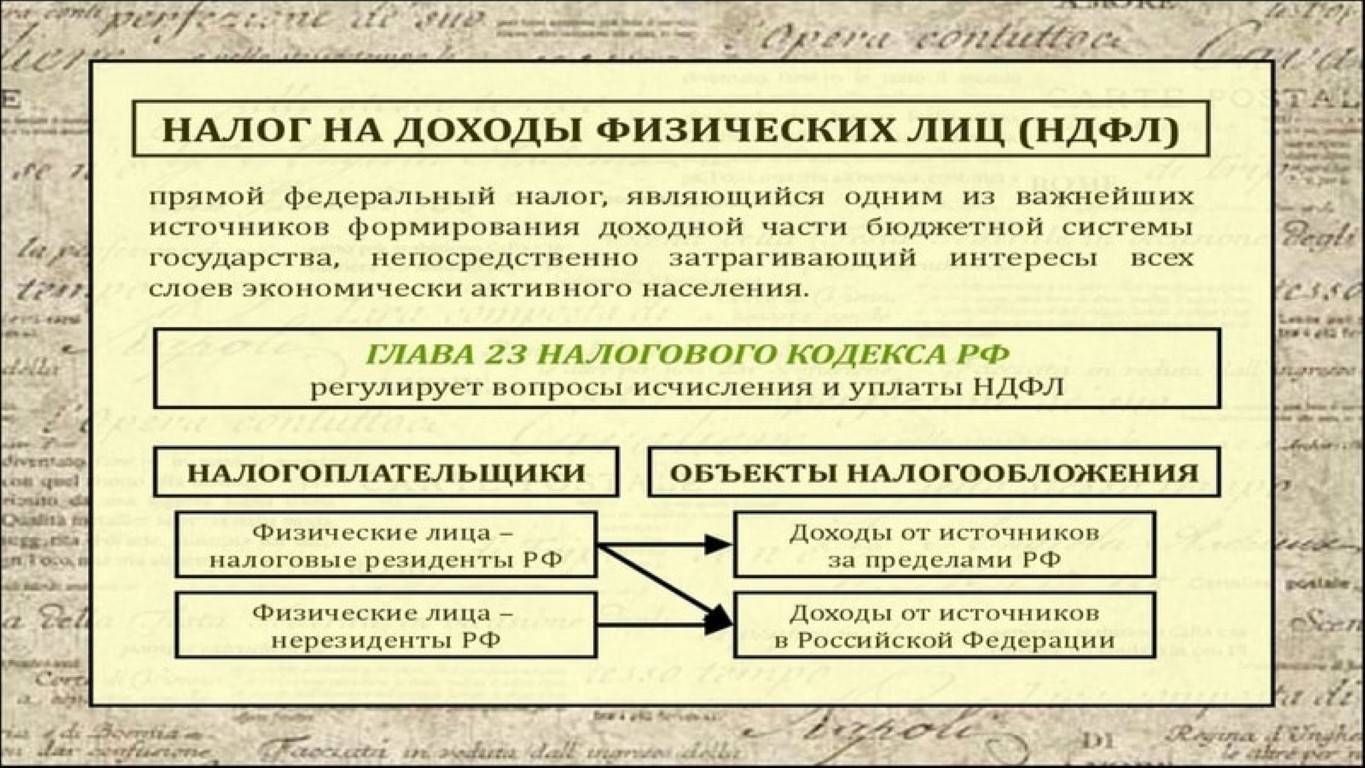

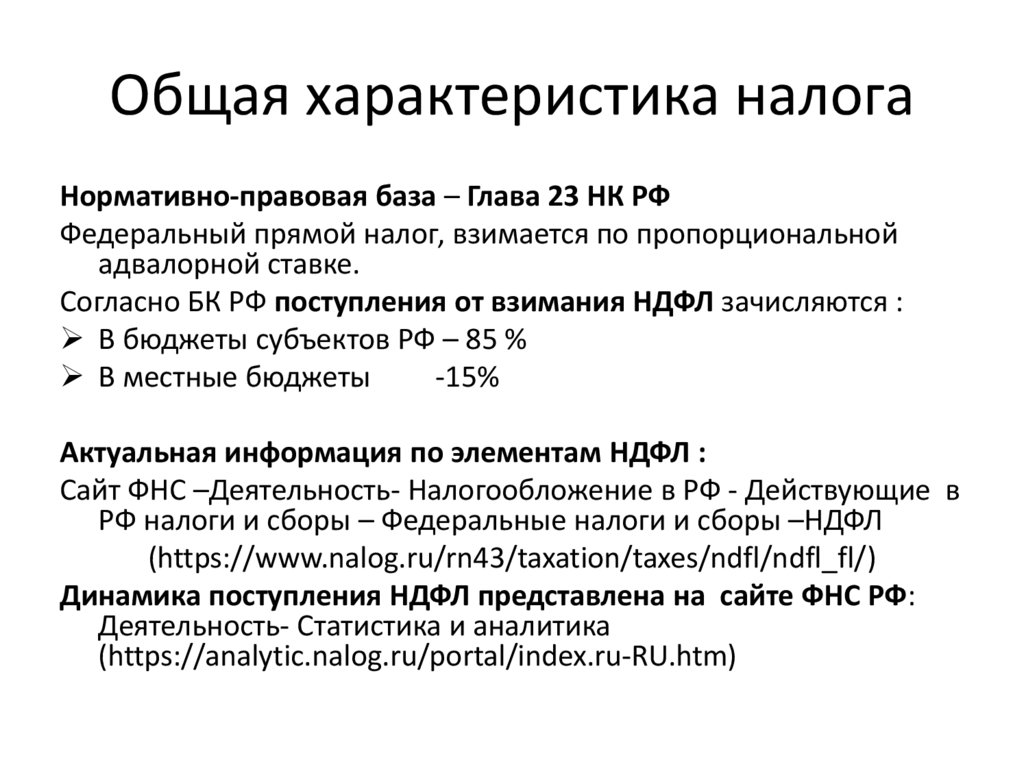

Порядок определения налоговой базы по подоходному налогу в стандартных случаях расписан в ст. 210 НК РФ. Особенности выведения налогооблагаемой суммы по специфическим операциям раскрываются в ст. 211-214.9 НК РФ. Возможные ставки налогообложения перечислены в ст. 224 НК РФ.

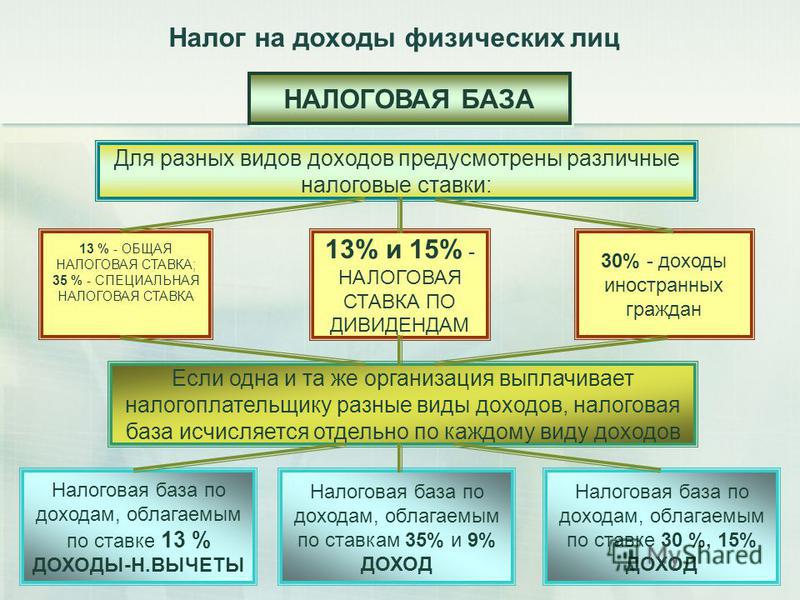

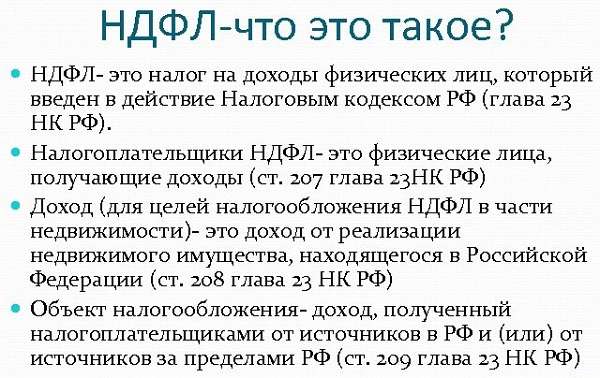

Налоговая база НДФЛ – это величина всего дохода налогоплательщика (физического лица). В общую сумму включаются поступления в пользу физлиц в денежной и в натуральной форме, а также в виде материальной выгоды. Не подлежащие обложению НДФЛ доходы в налоговую базу не включаются (ст. 217 НК РФ).

Если человек получил в течение одного временного промежутка несколько видов доходов, которые подлежат налогообложению по разным ставкам, налоговая база по каждому типу дохода выводится обособленно.

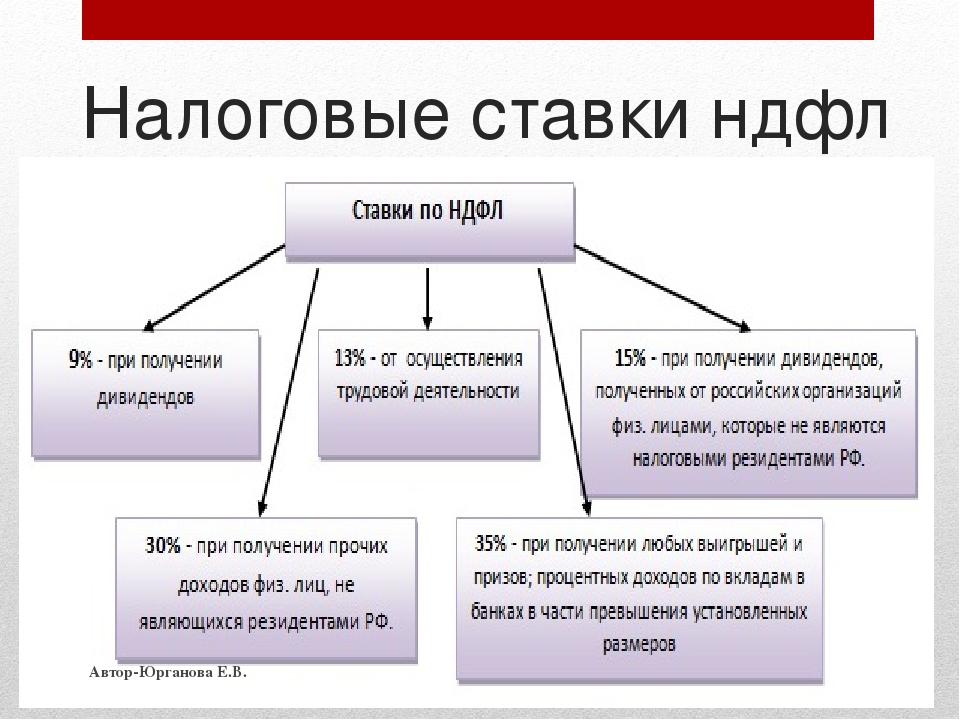

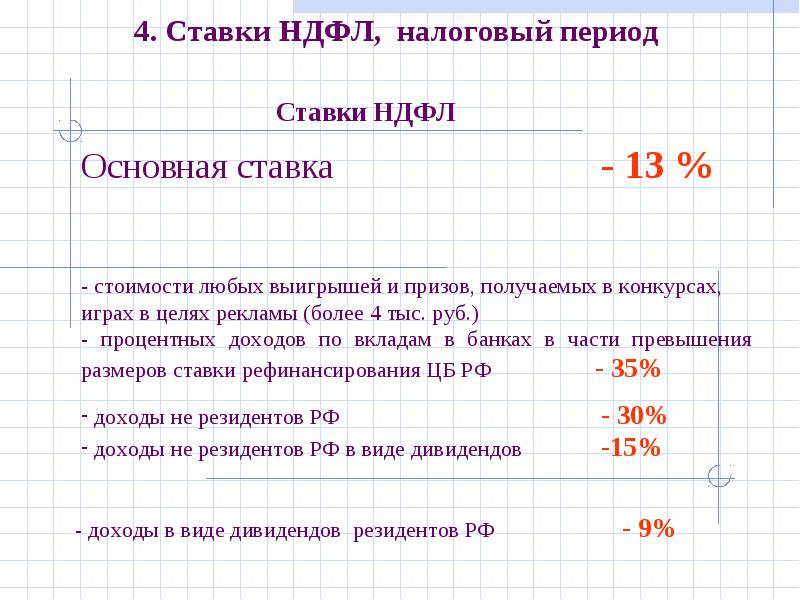

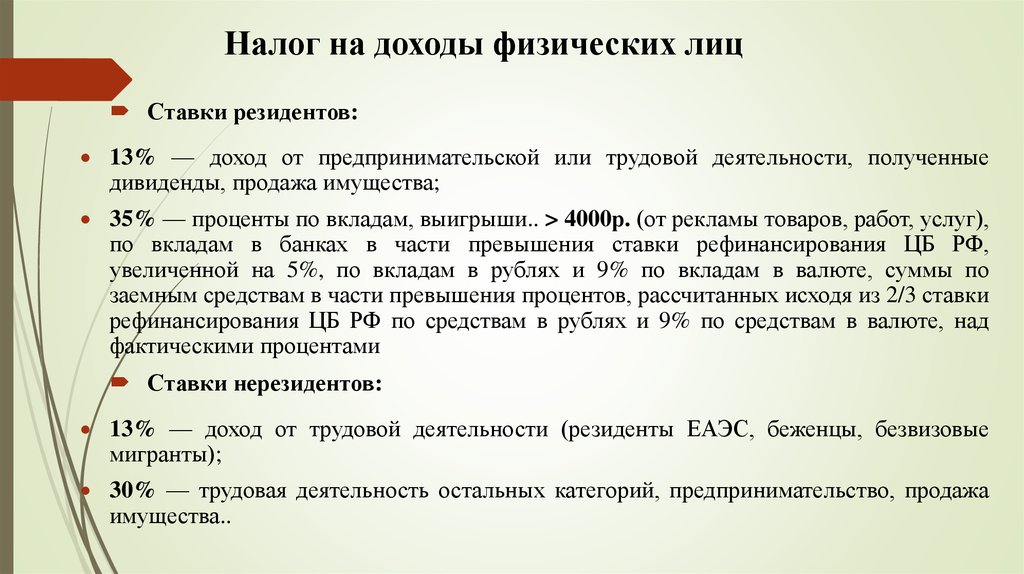

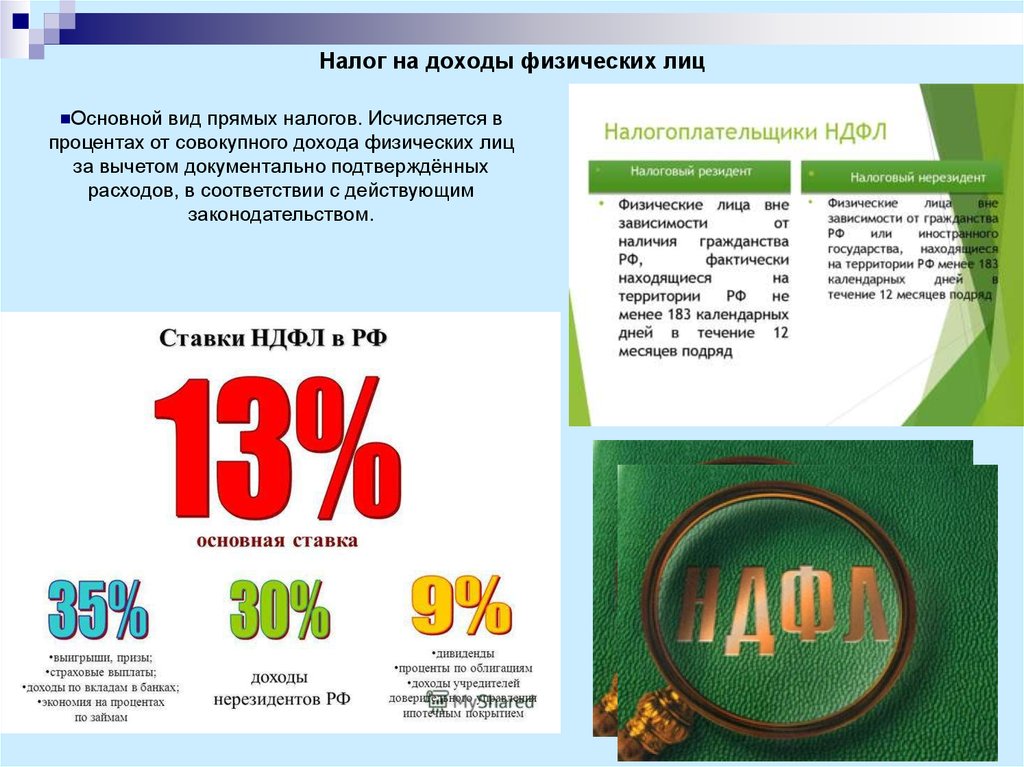

Налоговые ставки выражаются в процентах, которые при исчислении величины налогового обязательства перемножаются с суммой облагаемого дохода. НК РФ вводит несколько ставок по НДФЛ:

-

13% — стандартный вариант налогообложения доходов физических лиц, являющихся налоговыми резидентами РФ (облагается, например, дивиденды, заработная плата, матпомощь от работодателя, больничные, доход от сдачи в аренду имущества, вырученные средства от продажи предметов личного пользования или недвижимости, прочие поступления), и заработков иностранцев, работающих в РФ по патенту, высококвалифицированных иностранных специалистов;

-

35% — ставка, применяемая в отношении доходов в виде выигрышей, призов, процентных начислений по банковским вкладам;

-

30% — основной тариф налогообложения доходов нерезидентов;

-

15% — взимается с дивидендов, получаемых от российских компаний нерезидентами;

-

5% -применяется к дивидендам, выплачиваемым публичными международными холдинговыми фирмами.

Дополнительно надо учитывать наличие или отсутствие у налогоплательщика права на налоговый вычет по НДФЛ (стандартный, социальный, имущественный, профессиональный), так как его величина может уменьшать размер налогооблагаемого дохода. Когда в налоговом периоде сумма вычетов превышает сумму доходов, налоговая база считается нулевой. Вычеты не применяются при налогообложении по ставкам, отличным от 13%, а также по дивидендам (база по ним определяется отдельно).

Удержания, производимые из дохода по заявлению физлица, решению суда и т.п., не уменьшают налоговую базу по НДФЛ.

Расчет налоговой базы производится в рублях. При получении доходов в иностранной валюте, их пересчитывают по курсу ЦБ на дату фактического получения такого дохода (п. 5 ст. 210 НК РФ).

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр. Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика. Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Когда нужно подавать декларацию?

Подача декларации обязательна, если лицом были получены доходы за истекший календарный год. К доходам, которые облагаются НДФЛ относятся:

- Сдача жилых и иных помещений, а также земельных участков в аренду (комнаты, квартиры, дома и т.д.)

- Продажа имущества, находящегося в собственности не более 3 лет (автомобиль, квартира и другое движимое и недвижимое имущество).

- Подарки, призы и всякого рода выигрыши.

- Заработная плата, премия и т.д.

- Проценты от вкладов свыше установленных размеров.

- Вознаграждения, полученные от иностранных источников.

- И другие доходы.

Декларацию также необходимо сдать, если лицо планирует получить налоговый вычет.

Налоговые ставки НДФЛ в 2017-2018 гг.

Виды ставок по НДФЛ в 2017-2018 гг.

В соответствии со ст. № 224 Налогового Кодекса РФ ставки НДФЛ могут быть следующими:

13% — по выплатам резидентам РФ по трудовым контрактам, к ним также относятся:

- нерезидентам, имеющим высокую квалификацию;

- переселенцам;

- сотрудникам из ЕАЭС.

30% — по выплатам нерезидентам РФ, в том числе:

- по иным доходам специалистов с высокой квалификацией;

- по доходам бывшего переселенца.

Подробнее осветим вопрос разграничения ставок НДФЛ для иностранцев.

Налоговые ставки по НДФЛ при переходе нерезидентов в резиденты

Само понятие «налоговый резидент» определяется п. 2 ст.№ 207 НК РФ. Для указанных там лиц удержание НДФЛ осуществляется по более низким, по сравнению с нерезидентами, ставкам.

Среди всех отмеченных в законодательстве требований к налоговому резиденту важным фактором будет подтверждение указанного статуса.

Как мы уже упоминали, выплаты нерезидентам облагаются по ставке 30%, но на практике являются нередкими и случаи, когда иностранный гражданин получает статут резидента РФ в середине текущего года.

В таком случае нужно сделать перерасчет налога на доходы с учетом изменившейся ставки по НДФЛ.

Для того, чтобы предотвратить завышение (или, наоборот, занижение) налога, необходимо точно разграничить сроки выплат данного налогоплательщика в качестве нерезидента и резидента.

Существует и исключение, при котором иностранным гражданам можно применять пониженную ставку НДФЛ. Для удовлетворения данного требования необходимо быть нерезидентом из ЕАЭС.

Процентная ставка НДФЛ и порядок расчета.

На доходы физических лиц, полученные в Российской Федерации, а также от российских компаний, действуют следующие налоговые ставки по НДФЛ:

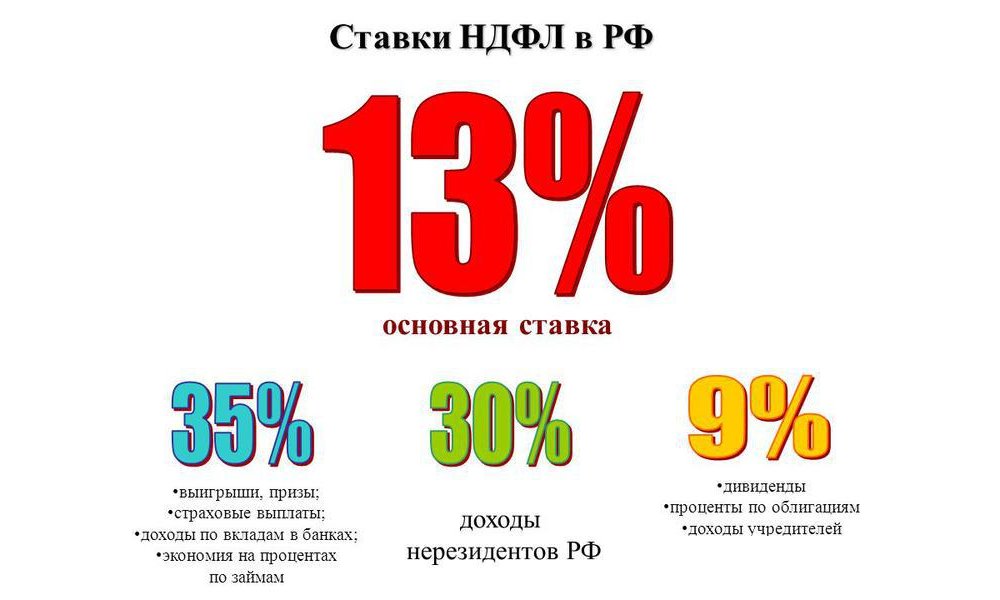

Процентная ставка 9% распространяется на:

- Доходы, полученные до 2015 года.

- Доходы от облигаций и сертификатов с ипотечным покрытием до 2007 года.

Ставка 13% является основной и применяется к большей части видов доходов лиц, серди которых:

- Зарплату трудоустроенных граждан

- Прибыль от продажи автомобиля и другого имущества.

- Доходы от сдачи участков и помещений в аренду.

- И иные виды вознаграждений.

Налоговая ставка 15% действует для физических лиц, которые не находятся на территории России на постоянной основе, но получают дивиденды от российских компаний.

Ставкой 30% облагаются все иные доходы лиц, не являющихся резидентами.

Максимальная процентная ставка 35% применяется к таким доходам, как:

- Подарки, награды, полученные в результате выигрыша.

- Повышенные доходы по банковским вкладам и паям.

Стоит отметить, что налоговая ставка 13% является ведущей и применяется к большинству видов доходов физических лиц.

Налог на доход физических лиц рассчитывается по формуле:

Сумма налога НДФЛ = Налоговая ставка * Налоговая база

За налоговый период принято считать один календарный год.

Имущественный вычет

Именно «вычет», а не «вычеты», так как этой льготой можно воспользоваться 1 раз в течение года, если ваши деньги связаны с:

- куплей-продажей авто;

- покупкой или продажей недвижимости или доли в ней, а также земельного участка;

- выплаты % по ипотечному кредиту;

- строительства жилья;

- отделки или ремонта дома, квартиры.

ВАЖНО! Если недвижимость приобретается или продается родственникам или другим созависимым лицам, например, сделка происходит с работодателем, право на вычет утрачивается. Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн

руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб

Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн. руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб.

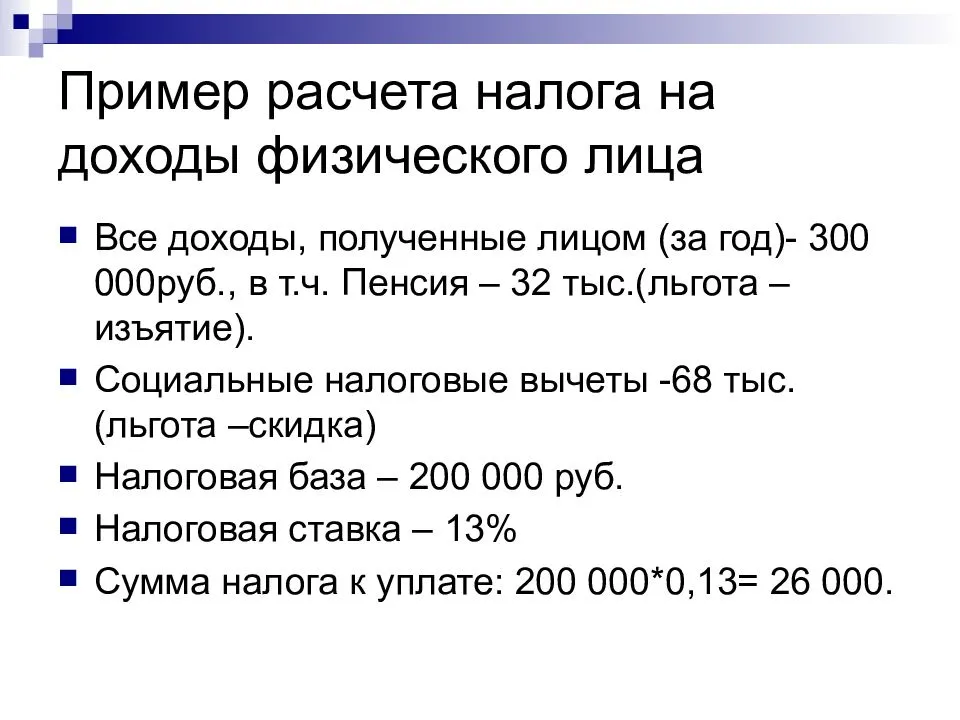

Пример 2. Рассчитаем НДФЛ для сотрудника-резидента РФ Стольникова П.П. Заработная плата Стольникова П.П. составляет 12 тыс. руб. в месяц, в последние три месяца оклад был повышен до 15 000 руб. Он воспитывает 2 детей: сына 3 лет и 20-летнюю дочь – студентку «очницу», обучающуюся на платной основе за 10 тыс. руб. в год. Начальство выделило ему материальную помощь в размере 5000 руб. Вычислим НДФЛ, который должен уплатить П.П.Стольников. Заработная плата Стольникова П.П. за год составит 12000 Х 9 + 15 000 Х 3 = 153 тыс. руб. Приплюсуем 1000 руб., на которую материальная помощь превышает не облагаемый налогом лимит. Доход за год – 154000 руб. – меньше 200 тыс.руб., так что стандартные вычеты полагаются. За каждого ребенка, в том числе и дочь, так как она учится очно, вычитаем по 1400 руб: 154000 – 2800*12 = 120400 руб. Вычисляем 13% по резидентской ставке: 15652 руб. Это сумма подоходного налога для Стольникова П.П. Он может возвратить себе часть этого налога по социальной льготе (обучение дочери) на сумму 13% от 10 000 руб., то есть 1300 руб., подав налоговоую декларацию с копией контракта на обучение.

Видео:Расчет налога УСН для ИП без работников. Пример I Крысанова Анастасия Александровна. РУНОСкачать

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр. Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Изменения в налоговом законодательстве – 2021

Если есть доход из нескольких источников, каждый налоговый агент удерживает налог только со своей части, не учитывая совокупности налоговых баз в целом по налогоплательщику. Например, две компании платят по 3 000 000 Р. Они удерживают НДФЛ по ставке 13%, хотя общий доход за год больше 5 000 000 Р.

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

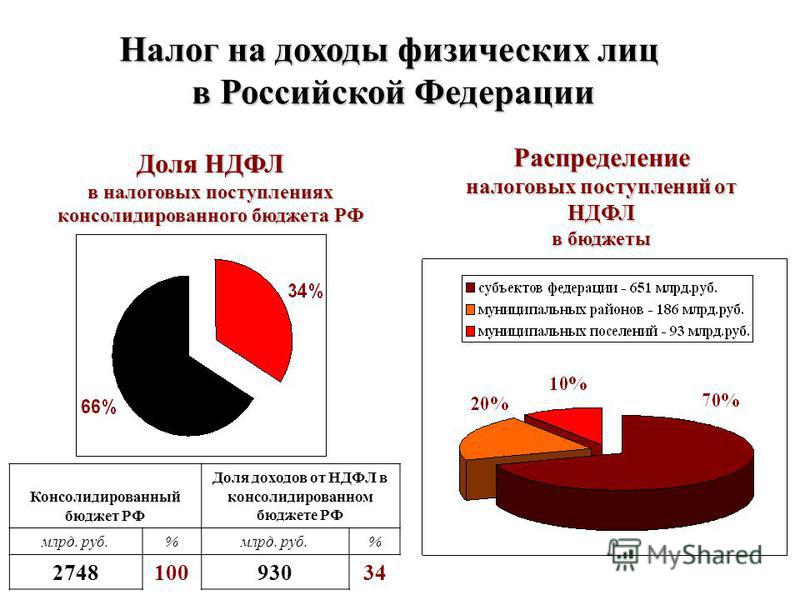

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

В части имущественных налогов плательщикам — компаниям необходимо учитывать:

- обновление формы декларации по налогу на имущество;

- отмену декларирования транспортного и земельного налогов (за 2020 год уже не отчитываемся);

- новую обязанность сообщать налоговикам об объектах налогообложения ТН и ЗН, если они не прислали налоговое уведомление;

- изменение порядка уплаты транспортного и земельного налогов и авансов по ним.

Важно! С 2021 года организации платят ТН и ЗН за год не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным кварталом. Сроки авансирования больше не устанавливаются региональными властями (п

68 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Например, авансовый платеж за 1 квартал 2021 года нужно заплатить не позднее 30.04.2021.

Будут поправки в НК РФ в части уплаты ТН по погибшим и уничтоженным ТС.

Традиционно повышен МРОТ. Его утвержденный размер — 12 392 руб. Но есть вероятность, что порядок расчета минималки и, соответственно, ее размер еще изменятся.

У налоговой будет меньше оснований не принять декларацию, и записаны они будут непосредственно в НК РФ, а не в регламенте, как сейчас.

О блокировке счета за несдачу отчетности налоговики будут предупреждать налогоплательщиков.

По операциям с некоторыми товарами придется сдавать в ИФНС новый отчет.

Поменяются некоторые реквизиты налоговых платежек. КБК с 2021 года будут определяться новым приказом Минфина (будут в т. ч. новые КБК по НДФЛ). А вот ставки платы за НВОС правительство решило не менять.

Реестр МСП будут обновлять не раз в год, а ежемесячно. С 01.01.2021 обновятся реквизиты и порядок заполнения путевых листов.

И приятная новость: 31 декабря 2021 года будет выходным.

- Законодательные изменения по НДФЛ с 01.01.2021 г.

- Категории дохода для НДФЛ в ЗУП 3

- Расчет НДФЛ по прогрессивной шкале

- Переходный период в 2021-2022 гг.

- Расчет НДФЛ для льготных нерезидентов

- Новая форма 6-НДФЛ с 1 квартала 2021 года

- С 01.01.2021 г. суммы выплаченного дохода не фиксируются в регистрах для целей учета НДФЛ и не отражаются в отчетах по НДФЛ (ЗУП 3.1.14.369 / 3.1.16.108)

- Выплата дохода в 2020 г.

- Выплата дохода в 2021 г.

- Новая форма справки о доходах для сотрудников, применяемая с 01.01.2021 г.

Можно ли уменьшить налоговую базу по НДФЛ?

В соответствии с если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

К таким удержаниям могут относиться:

- уплата алиментов;

- оплата услуг (не медицинских);

- оплата кредитов в банках, др.

При этом налоговое законодательство Российской Федерации регламентирует возможности уменьшения налоговой базы по НДФЛ путём оформления налогового вычета:

| Вид налогового вычета | Разъяснение | Нормативный акт |

| Имущественный | В случае покупки квартиры, комнаты, дома, доли недвижимого имущества супругами – недвижимость автоматически считается общей долевой собственностью. Для получения налогового вычета лишь одним из супругов необходимо предоставить в налоговые органы заявление, утверждённое Письмом ФНС России от 22.11.2012 № ЕД-4-3/19630@, в котором будет указано совместное решение супругов о распределении налогового вычета.

Размер вычета по расходам не более 2000000 рублей на человека. |

|

| Социальный |

Расходы на обучение:

· собственное обучение; · обучение детей в возрасте до 24 лет (очная форма); · обучение настоящих и бывших опекаемых в возрасте до 24 лет (очная форма); Размер вычета по расходам на обучение детей не более 50000 рублей в год (Пример 1). · обучение родного брата или сестры (очная форма). Расходы на лечение: · собственное лечение; · лечение супругов, родителей, детей в возрасте до 18 лет; · лекарственные препараты, назначенные лечащим врачом самому налогоплательщику, супругам, родителям, детям в возрасте до 18 лет; · страховые взносы по договорам добровольного страхования самого налогоплательщика супругов, родителей, детей в возрасте до 18 лет. Размер вычета по расходам на собственное обучение, обучение брата или сестры, в совокупности с другими расходами, подлежащими налоговому вычету, – 120000 рублей (Пример 2). Данное ограничение не распространяется на предоставление дорогостоящих медицинских услуг. |

|

| Стандартный | Налоговый вычет предоставляется ежемесячно родителям, супругам родителей и усыновителям:

· 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 12000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы) (Пример 3). Налоговый вычет предоставляется ежемесячно опекунам, попечителям, приёмному родителю, супругу / супруге приёмного родителя: · 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 6000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы). Налоговый вычет предоставляется в двойном размере единственному родителю, опекуну, усыновителю. Налоговый вычет одному из супругов может быть предоставлен в двойном размере при условии, что второй супруг написал заявление об отказе от получения причитающегося ему по законодательству налогового вычета. Налоговый вычет действует до тех пор, пока годовой доход налогоплательщика не превысит сумму 350000 рублей. |

Расчет подоходного налога. Примеры

Больше материалов по теме «НДФЛ» вы можете получить в системе КонсультантПлюс .

Федеральный бюджет наполняется в первую очередь за счет налога на доходы. Каждой прибылью гражданин должен делиться с казной государства, давшего ему возможность эту прибыль получить.

Доход может быть и не в форме денег, все равно часть его должна быть перечислена в виде налога.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Как вычислить облагаемую налогом долю зарплаты, от чего зависит налоговый процент, что такое налоговые льготы (вычеты) и как они работают? Также покажем на конкретных примерах, как рассчитывается этот налог в различных жизненных обстоятельствах.

Кстати, расчет суммы НДФЛ вы можете осуществить на специальном калькуляторе.

Видео:Онлайн-калькулятор: Расчет налога на имущество на жилое здание, сооружение и помещениеСкачать

Налоговая база для исчисления налога в 3-НДФЛ

После определения базы и ее расчета полученные данные должны быть зафиксированы в отчетности, которая по итогам отчетного периода сдается в ИФНС. Налоговая база для исчисления налога в 3-НДФЛ находит свое отражение в разделе 2 декларации, в строке 060. После того как база определена, рассчитывают сумму к уплате. Для этого данные из поля 060 умножают на соответствующую ставку. Полученная сумма заносится в строку 070 3 НДФЛ.

Данные в строке 070 обозначают расчетную величину. По факту же перечисленный налог может быть как больше, так и меньше. Излишне уплаченная сумма возвращается налогоплательщику, а недостающая сумма должна быть внесена в бюджет. Для того чтобы рассчитать сумму к возврату или доплате, заполняют поля с 080 по 140 в декларации.

Так как ставка по НДФЛ может быть разной, по каждой должен быть заполнен свой раздел декларации. Сам же размер ставки прописывается в поле 001. Отчетность 3-НДФЛ сдается по итогам года до 30 апреля.