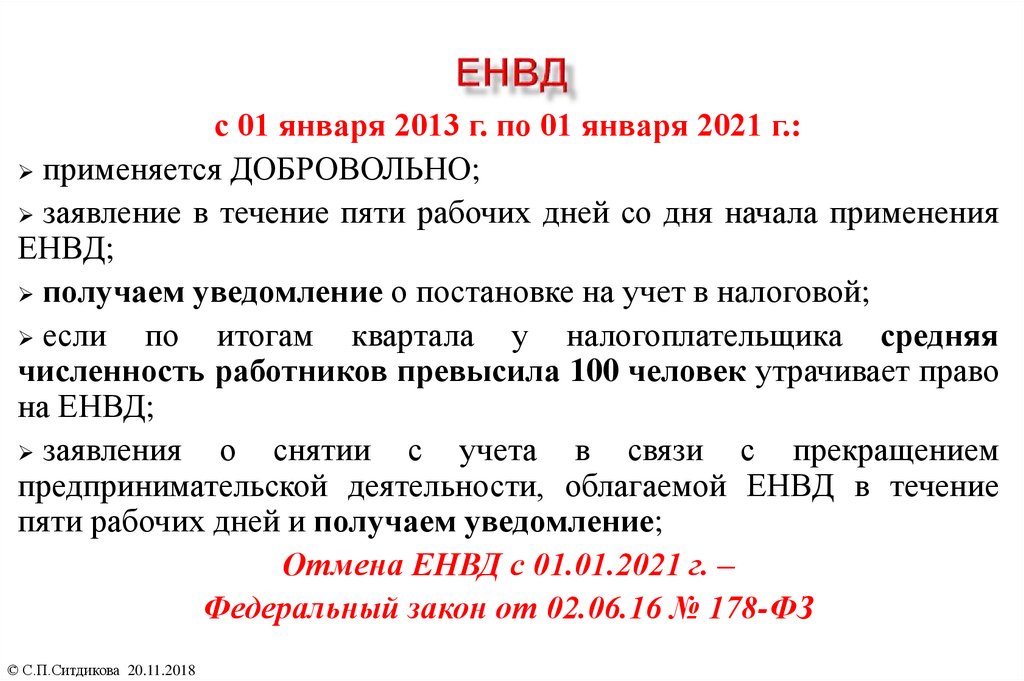

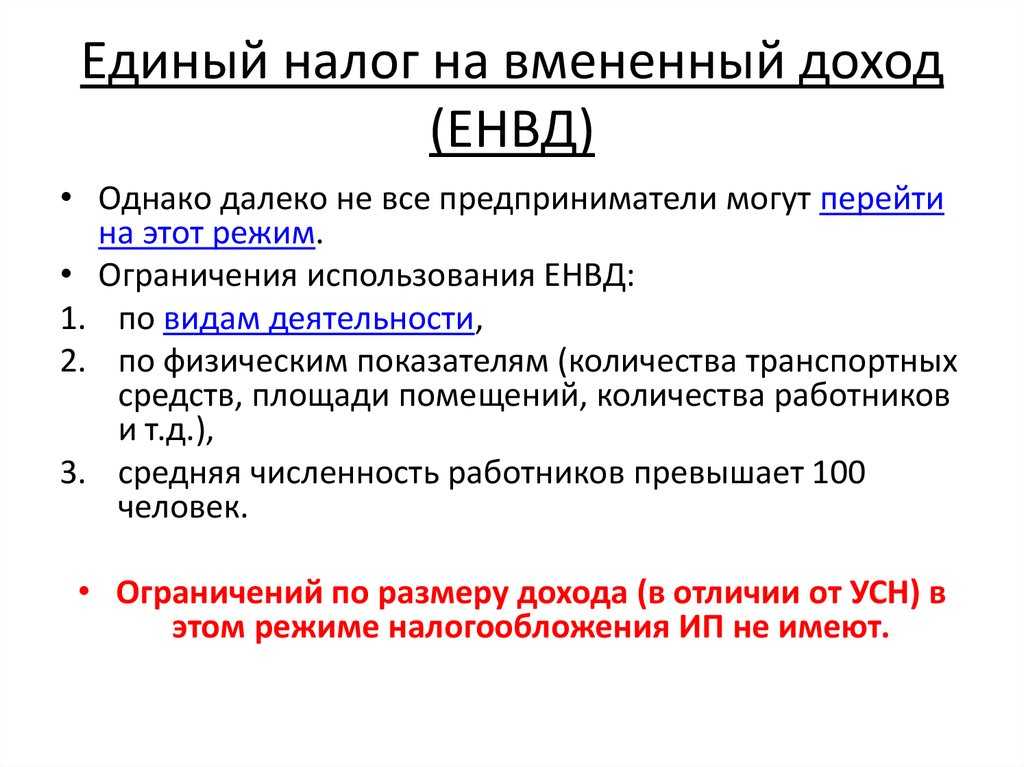

Частичный переход на ЕНВД

В некоторых случаях, ИП или организации совмещают сразу две налоговые системы – законодательно это вполне допустимо. Единый налог совмещают с «упрощенкой» и ОСНО, то есть часть видов деятельности, которые осуществляет коммерческая компания, находятся на какой-либо из основных систем налогообложения, часть (исходя из видов деятельности) подпадает под «вмененку». В данном случае, главное правило, которое необходимо соблюдать – вести раздельный учет доходов и расходов. Точно также использовать раздельный учет необходимо, если налогоплательщик применяет ЕНВД сразу по нескольким видам деятельности.

Упрощенная система

УСН в 2021 году можно будет применять до тех пор, пока не превышены такие лимиты:

- доход в год – 200 млн рублей;

- среднесписочная численность работников – 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей, доля участия других организаций – не более 25%. Ограничений площади магазина, а также по товарам, которые можно реализовать, на упрощенке нет.

По своей сути УСН делится на два совершенно разных режима: с учетом расходов и без такового. Чтобы определиться, какой режим выбрать из этих двух, целесообразно узнать об их особенностях.

Без учета расходов

УСН с объектом налогообложения в виде доходов может подойти магазинам в том случае, если доля расходов не превышает 60-70% от дохода. На этом режиме налог составит:

- при сумме выручки с начала год до 150 млн рублей – 6%;

- при сумме в диапазоне 150-200 млн рублей – 8%.

Из всех расходов на УСН 6% можно учесть только сумму страховых взносов, фактически перечисленную в периоде. Причем она снижает не налоговую базу, а размер уже исчисленного налога к уплате. Правила такие:

- организация вычитает взносы за сотрудников, снижая налог не более чем на 50%;

- ИП-работодатель по той же схеме вычитает взносы за сотрудников и за себя;

- ИП без наемных работников вычитает из налога собственные взносы, снижая его вплоть до нуля.

С учетом расходов

При выборе УСН Доходы минус расходы ставки налога будут таковы:

- при сумме выручки с начала года до 150 млн рублей – 15% (по регионам на некоторые виды деятельности ставка может быть снижена до 5%);

- при сумме в диапазоне 150-200 млн рублей – 20%.

Расходы, которые снижают налоговую базу на этом режиме, перечислены в статье 346.16 НК РФ. Они должны быть подтверждены документами.

На «расходном» УСН есть минимальная сумма налога – она равна 1% от дохода. Ее придется уплатить даже в том случае, если период закрыт с убытком.

Перед выбором объекта обложения стоит определить долю своих затрат. Если она превышает 60-70%, то «расходная» УСН подойдет больше, чем упрощенный режим со ставкой 6%.

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

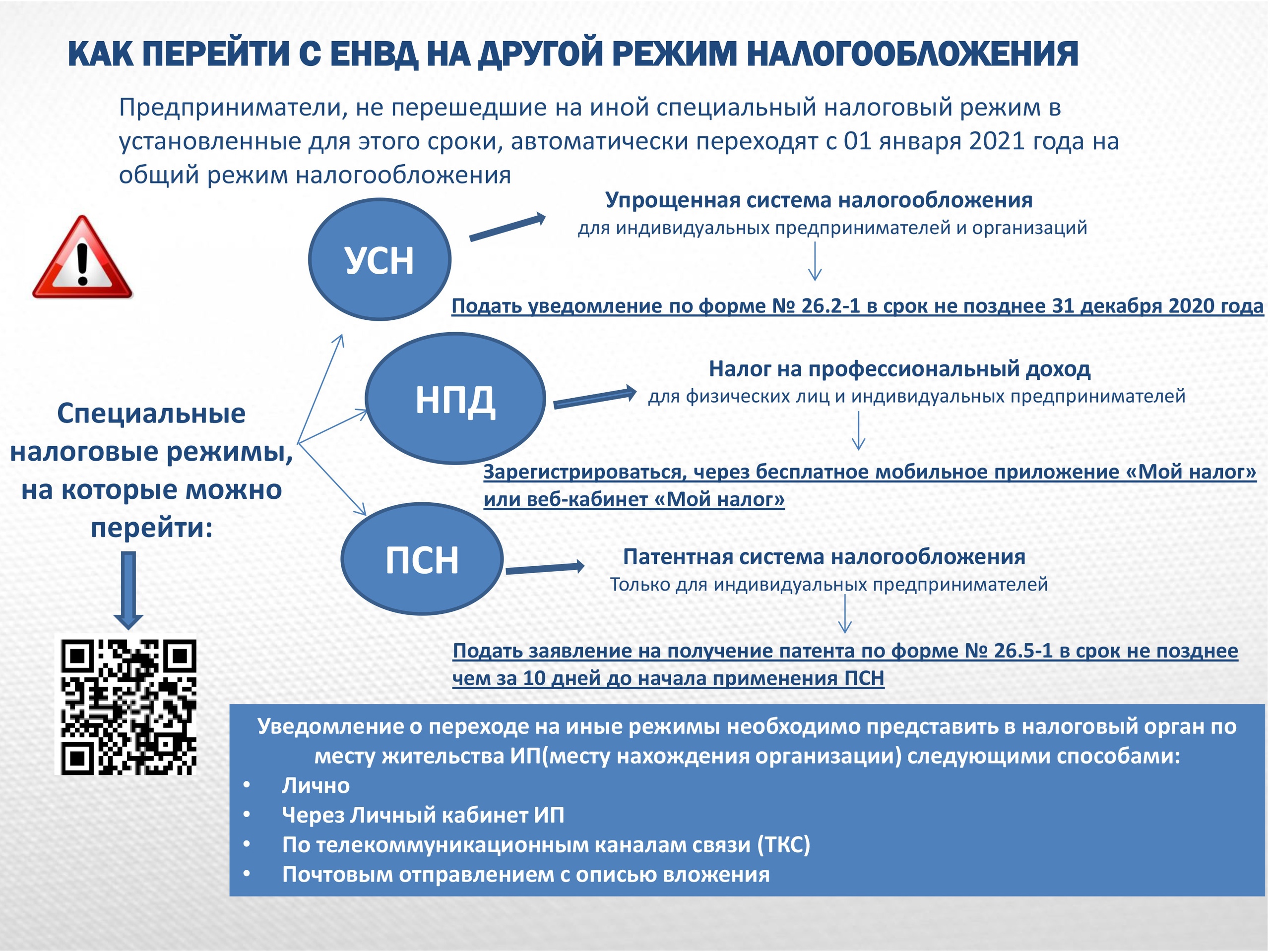

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

Налог на профессиональный доход (налог для самозанятых)

Это крайне ограниченная в применении система налогообложения, зато зарегистрироваться и подать отчеты можно просто через мобильное приложение. Оно же позволяет автоматически производить уплату налога и формировать отчетность. Страховые взносы необязательны: можно самому принять решение, платить их или нет.

Однако применять эту систему могут только те, кто работает индивидуально: например, если человек шьет шубы из натурального меха, а они подлежат обязательной маркировке, использовать НПД нельзя. Аналогичным образом обстоит дело с розничной торговлей – перепродажа товаров не подпадает под НПД.

Упрощенная система налогообложения (УСН)

Перейти на УСН могут как ИП, так и ООО, соответствующие требованиям:

-

деятельность не входит в список, приведенный в

; - в штате не более 100 сотрудников;

-

доход за 9 месяцев года, в котором подано уведомление о переходе, не превысил 112,5 миллионов рублей (

); - остаточная стоимость оборотных средств не превышает 150 миллионов рублей;

- у ООО не допускается наличие филиалов, а доля участия других организаций в его уставном капитале не должна превышать 25%.

Выбрав УСН, ИП платит один налог взамен НДФЛ на свой доход, налога на имущество и НДС, а юрлицо — взамен налога на прибыль (с исключениями), налога на имущество организаций и НДС.

Важное для многих преимущество упрощенной системы налогообложения — минимум отчетов. И юридические лица, и организации сдают одну налоговую декларацию.. Есть у УСН и недостатки

Мы уже перечислили ограничения, которые затрагивают размер штата, уровень дохода и возможность открывать филиалы. Еще один минус — организациям, которые применяют общий режим налогообложения, невыгодно работать с ИП или юрлицами на УСН. Это не позволяет им принять к вычету расходы на покупку товаров или услуг при расчете НДС.

Есть у УСН и недостатки. Мы уже перечислили ограничения, которые затрагивают размер штата, уровень дохода и возможность открывать филиалы. Еще один минус — организациям, которые применяют общий режим налогообложения, невыгодно работать с ИП или юрлицами на УСН. Это не позволяет им принять к вычету расходы на покупку товаров или услуг при расчете НДС.

Есть два варианта этого режима налогообложения: УСН «Доходы», при котором ИП или ООО платит 6% от дохода, и УСН «Доходы минус расходы», где действует ставка 15% от разницы между доходом и расходом. Субъекты РФ могут

пониженные налоговые ставки: от 1% для УСН «Доходы» и от 5% для УСН «Доходы минус расходы».

УСН «Доходы»

При использовании этой ставки налогом облагается доход предпринимателя или организации. Она подходит ИП и юрлицам, в которых мало сотрудников и почти нет расходов либо их сложно подтвердить документально.

УСН «Доходы минус расходы»

В этом случае налогооблагаемая база представляет собой разницу между доходом и расходом. Под расходом подразумеваются не все траты, а лишь те, которые соответствуют требованиям

. Примеры таких расходов: на научно-исследовательскую работу, ремонт или приобретение основных средств, оплату труда.

Если выбираете этот вариант, учтите, что существует понятие минимального налога. Если расходы равны доходам или превышают их, рассчитанный по правилам налог получится нулевым. В таком случае нужно будет заплатить в бюджет 1% от доходов.

Система налогообложения УСН 15% оптимальна, если общий объём расходов, которые вы можете подтвердить документально, превышает 60% доходов.

С ОСНО на «вмененку»: переход в середине года

Переход на Единый налог с ОСНО не требует от желающих приложения каких-то особых усилий – достаточно всего лишь подать в местную налоговую службу соответствующее заявление. Правда, оно должно быть подано не позже чем в пятидневный срок с начала оказания услуг или выполнения работ, подпадающих под «вмененку». Сделать это можно в любое время в течение года – никаких ограничений здесь законодательство не предусматривает.

Поскольку отчетным периодом ЕНВД является квартал, то в первый раз заплатить налог на вмененный доход нужно будет по итогам тех трех квартальных месяцев, в течение которых компания перешла на ЕНВД.

Важно! При переходе на ЕНВД с общего режима в середине года, налоговую базу надо учитывать по итогам фактической продолжительности работы в том месяце, когда организация или ИП был зарегистрирован в налоговой службе как плательщик «вмененки». При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

- провести процедуру восстановления входного НДС как по основным средствам, так и по всем другим операциям. Учитываться восстановленный НДС должен будет в налоге на прибыль (в строке «прочие расходы»);

- в декларации по налогу на прибыль нужно будет обязательно учесть доходы и расходы, относящиеся к тому периоду, когда ИП или организация еще были на ОСНО. Сделать это нужно путем заполнения и передачи в налоговую службу декларации по налогу за прибыль за тот период, который предшествовал переходному.

ОСН (общая система налогообложения)

ОСН не пользуется спросом у представителей малого бизнеса. Причины простые: высокая налоговая нагрузка и сложная бухгалтерская отчётность. Режим подойдёт предпринимателям, которые платят НДС, среди их заказчиков есть крупные компании, а в штате работает бухгалтер. В других случаях рекомендуем выбрать среди перечисленных выше вариантов.

Если ИП по каким-то причинам не уведомляет налоговую о выбранном варианте расчётов или не выполняет обязательства по уплате налогов, он автоматически становится плательщиком ОСН. То же самое произойдёт с предпринимателями, которые платят ЕНВД и вовремя не проинформировали налоговую о смене режима.

Доступные налоговые системы

Если магазин организован в форме юридического лица, обычно ООО, то выбор не так велик:

- применять упрощенную систему – для этого до конца 2020 года нужно подать в ИФНС уведомление о переходе на УСН;

- выбрать основную или общую систему налогообложения – для этого делать ничего не нужно. Отмена ЕНВД для бизнес-субъектов означает автоматический перевод на ОСНО, если они сами не захотят перейти на спецрежим.

Индивидуальный предприниматель в качестве альтернативы названным системам может приобрести для розничной торговли патент. Кроме того, небольшая часть самого малого бизнеса в виде ИП сможет заменить вмененку новым режимом НПД (налог на профессиональный доход), при соблюдении ряда условий.

Все сказанное выше – общий случай. Но в розничной торговле есть масса нюансов, и выбор зависит не в последнюю очередь от них. Повлиять на него может даже то, какие именно товары продаются. Что же делать мелким магазинам в следующем году после отмены ЕНВД? Оценить условия разных систем, свои доходы и расходы, и только после этого определяться с налоговым режимом.

Переход на ОСНО

При переходе на общую систему нужно сформировать базу по налогу на прибыль и НДС. Здесь есть нюансы признания доходов и расходов, которые были произведены в 2020 году, а оплачены в 2021 году и наоборот.

Налог на прибыль

Порядок действий здесь зависит от того, какой метод учёта доходов и расходов вы будете применять: кассовый или метод начисления. При кассовом методе доходы и расходы относятся к тому периоду, в котором они были оплачены, а при методе начисления — к тому периоду, в котором осуществлены, независимо от оплаты (статьи 272 и 273 НК РФ).

Рассмотрим ситуации, в которых доходы и расходы влияют на налогооблагаемую прибыль.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. При кассовом методе этот аванс не будет считаться доходом на ОСНО по налогу на прибыль, а при методе начисления — будет.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. При кассовом методе эти деньги будут доходом по налогу на прибыль, а при методе начисления — не будут.

В 2020 году вы что-то купили, а деньги заплатили уже после перехода на ОСНО в 2021 году. При кассовом методе это будет считаться расходом для налога на прибыль, а при методе начисления — нет.

В 2020 году вы заплатили за товары или услуги, но получили их после перехода на ОСНО в 2021 году. При методе начисления это будет считаться расходом для налога на прибыль, а при кассовом методе — нет.

В 2020 году вы закупили и оплатили товары для перепродажи, а продали и получили деньги за них уже после перехода на ОСНО в 2021 году. При любом методе расходы на покупку таких товаров нельзя учитывать при расчёте налога на прибыль, а доходы от продажи нужно учитывать по мере реализации.

Возникли вопросы при переходе на другую систему налогообложения?

Специалисты «Моё дело» окажут всестороннюю профессиональную помощь по всем интересующим вас вопросам

Получить консультацию

НДС

В 2020 году вы покупали товары, работы, услуги с НДС, и не использовали их в деятельности на ЕНВД. Можно принять к вычету такой НДС после перехода на ОСНО, если у вас есть правильно оформленные счета-фактуры, а товары или услуги будут использоваться в деятельности, облагаемой НДС (п. 9 ст. 346.26 НК РФ). То же самое, если вы платили НДС при ввозе товаров на территорию РФ.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. НДС с этих сумм исчислять не нужно, так как отгрузка была в период ЕНВД.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. Нужно начислить НДС, так как отгрузка приходится на период применения ОСНО.

Какой режим налогообложения выбрать

В связи с отменой ЕНВД у вмененщиков возникает закономерный вопрос, какой режим налогообложения выбрать с 2021 года. К данному вопросу стоит подходить очень внимательно, так как на большинство режимов налогообложения действующим предприятиям или индивидуальным предпринимателям разрешено переходить только с начала календарного года. А подать заявление о переходе на другой налоговый режим можно только в конце текущего года.

Сразу стоит отметить, что выбор режима налогообложения напрямую зависит от:

- вида юридического лица (ИП или предприятие);

- наличия наемных работников (для ИП);

- вида деятельности.

Переход на ОСНО: амортизация основных средств

После перехода на ОСНО при расчёте налога на прибыль можно будет учитывать в расходах суммы амортизации с остаточной стоимости основных средств, принадлежащих организации. Остаточная стоимость определяется как разница между ценой покупки и начисленной в бухгалтерском учете амортизацией, если основное средство покупали в период применения ЕНВД.

Если до ЕНВД организация уже применяла ОСНО и основное средство купили до перехода с ОСНО на ЕНВД, остаточную стоимость определяют как разницу между остаточной стоимостью имущества в налоговом учёте на момент перехода с ОСНО на ЕНВД и суммой амортизации, начисленной за период применения ЕНВД по правилам, установленным главой 25 НК РФ.

Если после перехода на ОСНО организация применяет кассовый метод, налогооблагаемую прибыль уменьшают только полностью оплаченные основные средства (п. 3 ст. 273 НК РФ).

Нужно ли «вмененщикам» подавать заявления о снятии с учета в связи с отменой енвд

Енвд отменили с 1 января 2021, на этот вопрос специалисты ФНС ответили в письме от 21.08.20 № СД-4-3/13544@.

По общему правилу, заявление о снятии с учета в качестве плательщика ЕНВД подается в течение пяти дней после прекращения соответствующей деятельности, при переходе на другой налоговый режим. Об этом сказано в пункте 3 статьи 346.28 НК РФ. Налоговый орган в течение пяти дней со дня получения такого заявления направляет налогоплательщику уведомление о снятии с учета.

Но ..

в ФНС обращают внимание на следующее. C 1 января 2021 года прекращает действовать глава 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»

Соответственно, с этой даты утратят силу упомянутые выше положения статьи 346.28 НК РФ. То есть у «вмененщиков» уже не будет оснований для представления заявлений о снятии с учета. Как отмечают в ФНС, организации и ИП будут сняты с учета в качестве плательщиков ЕНВД автоматически.

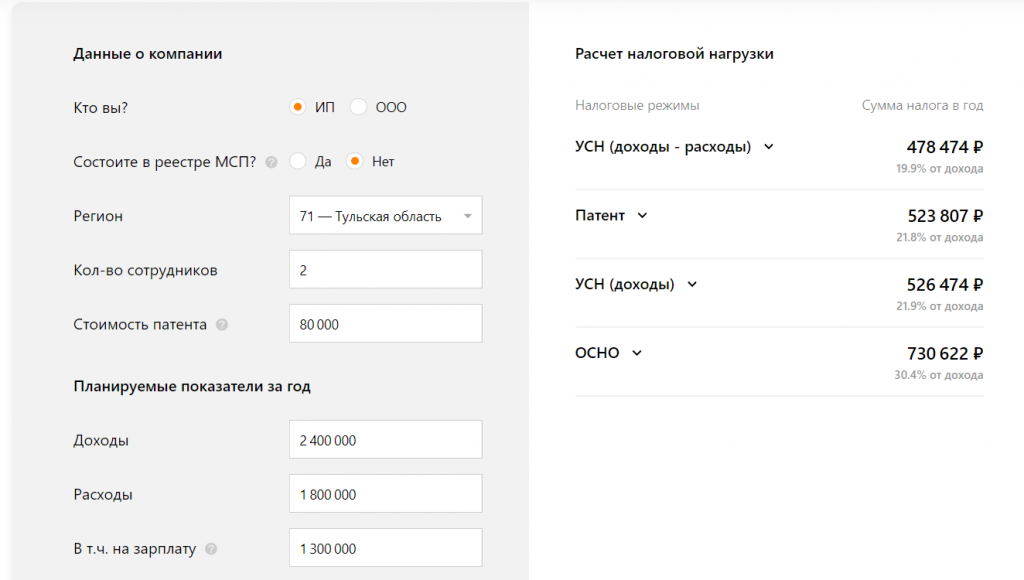

На какой режим можно перейти после отмены ЕНВД

Чтобы понять, как работать после отмены ЕНВД, и выбрать подходящий режим налогообложения для ИП или ООО, можно воспользоваться

на сайте ФНС. Указываете категорию налогоплательщика, годовой доход и количество сотрудников, а система в ответ выдает подходящие варианты из списка:

- ОСНО;

- УСН «Доходы»;

- УСН «Доходы минус расходы»;

- патентная система;

- налог на профессиональный доход («самозанятость»).

Например, для ИП с доходом 2,4 миллиона рублей в год и двумя наемными сотрудниками результат будет таким:

Давайте сравним все варианты, которые будут доступны после отмены режима ЕНВД.

| Система налогообложения | Ставка налога | Кому подходит |

|---|---|---|

| ОСНО |

Если в собственности или долгосрочном пользовании есть земельный участок и транспорт, уплачиваются также налоги на них. |

Вынуждено применяют этот режим ИП и ООО, которые не имеют права на использование спецрежимов (требования описаны в соответствующих разделах этой статьи). При наличии альтернатив есть смысл выбрать ОСНО, если работаете в основном с плательщиками НДС. |

| УСН «Доходы» |

6% от дохода, в может быть снижена до 1%. |

Оптимален, если у вас нет значительных расходов либо их сложно / невозможно подтвердить документально (в таком случае они не будут учтены при расчете налогооблагаемой базы). Список тех, кто не вправе применять упрощенную систему налогообложения, приведен в . |

| УСН «Доходы минус расходы» |

15% от разницы между доходом и расходом, в может быть снижена до 5%. |

Этот режим предпочтительнее, чем УСН «Доходы», если расходы составляют 60% и более от доходов, и вы можете подтвердить их документально. Список тех, кто не вправе применять упрощенную систему налогообложения, приведен в . |

| Патентная система налогообложения (ПСН) | 6% от потенциально возможного дохода (эту цифру каждый субъект РФ устанавливает самостоятельно). |

Индивидуальным предпринимателям, которые оказывают бытовые услуги, работают в сфере розничной торговли и общественного питания. Полный перечень допустимых видов деятельности найдете в . |

| Налог на профессиональный доход (НПД) |

|

Физическим лицам, которые продают товары собственного производства или оказывают услуги другим физическим лицам, ИП и юридическим лицам. Ограничения подробно на сайте ФНС. |

Как сменить систему налогообложения на ОСН

ОСН подходит всем, но она менее удобна, чем любой другой режим. Выбирать её следует, только если больше ничего не подходит либо если ваши партнёры также работают с ОСН — тогда это может быть выгодно. При этом эта система — базовая: вы окажетесь на ней, если не выбрали ничего другого.

Поэтому для перехода на ОСН с любой системы просто откажитесь от выбранной системы, закройте отчёты в текущем налоговом периоде, а в следующем уже ведите отчётность по новым правилам.

Если вы переходите на ОСН добровольно с УСН или ЕСХН по соображениям выгоды, то можете сделать это только с 1 января. Если опоздать с переходом, то следующий шанс появится через год, поэтому до 15 января нужно обязательно отправить уведомление в налоговую — лично или онлайн. Ответного письма от налоговой не предполагается — бизнес переведут на новый режим автоматически и будут ждать соответствующую отчётность.

Если вы ИП и работаете по патенту, то отказаться можно в любое время, — надо только отправить уведомление в налоговую. С патентной системы снимут в течение пяти дней. Но деятельность по патенту вести будет уже нельзя. Если вы планируете продолжать работать и дальше, то стоит подождать окончания срока патента, тогда вас автоматически переведут на ОСН.

Чтобы перейти на ОСН с НПД, достаточно сняться с учёта в качестве плательщика НПД и заплатить накопившиеся налоги.

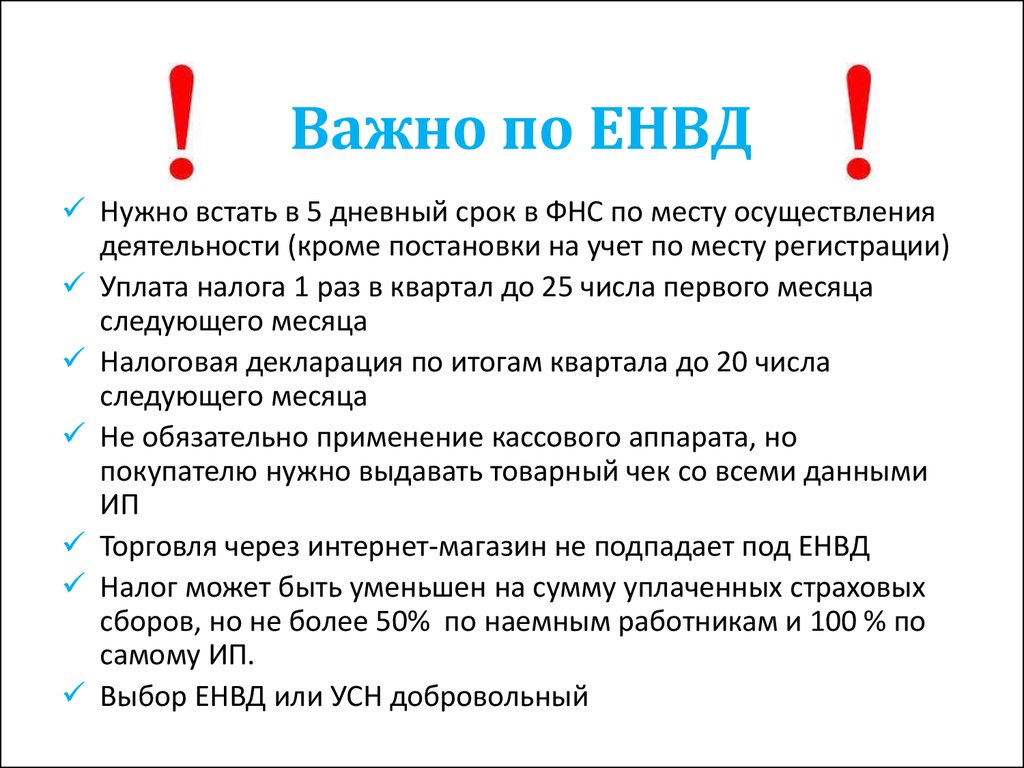

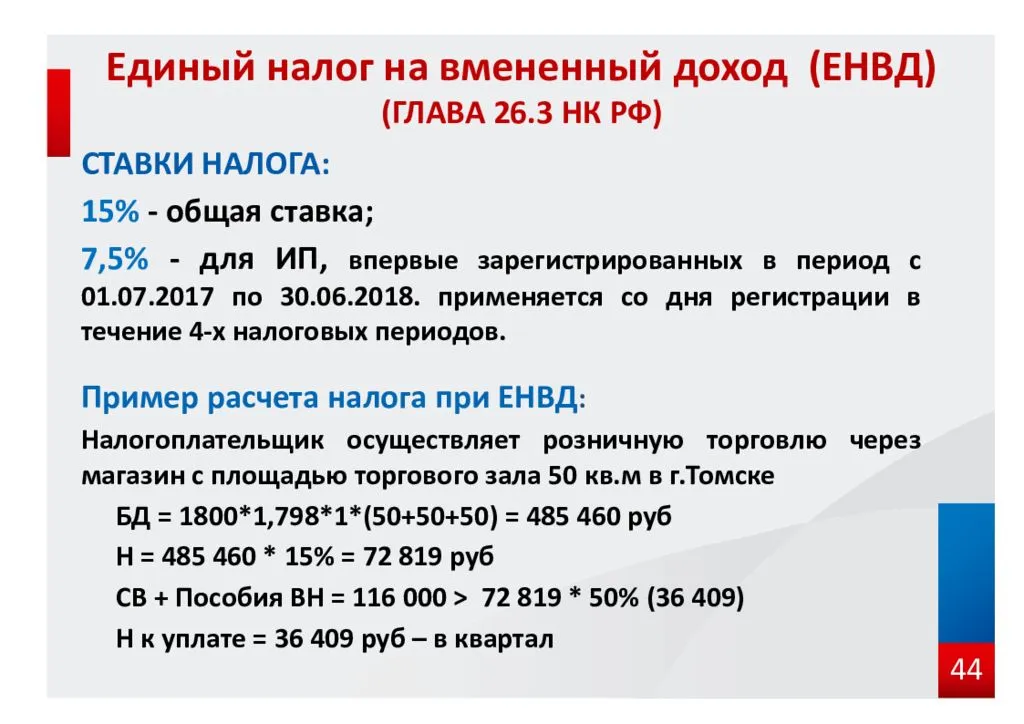

Размер оплат при данном режиме

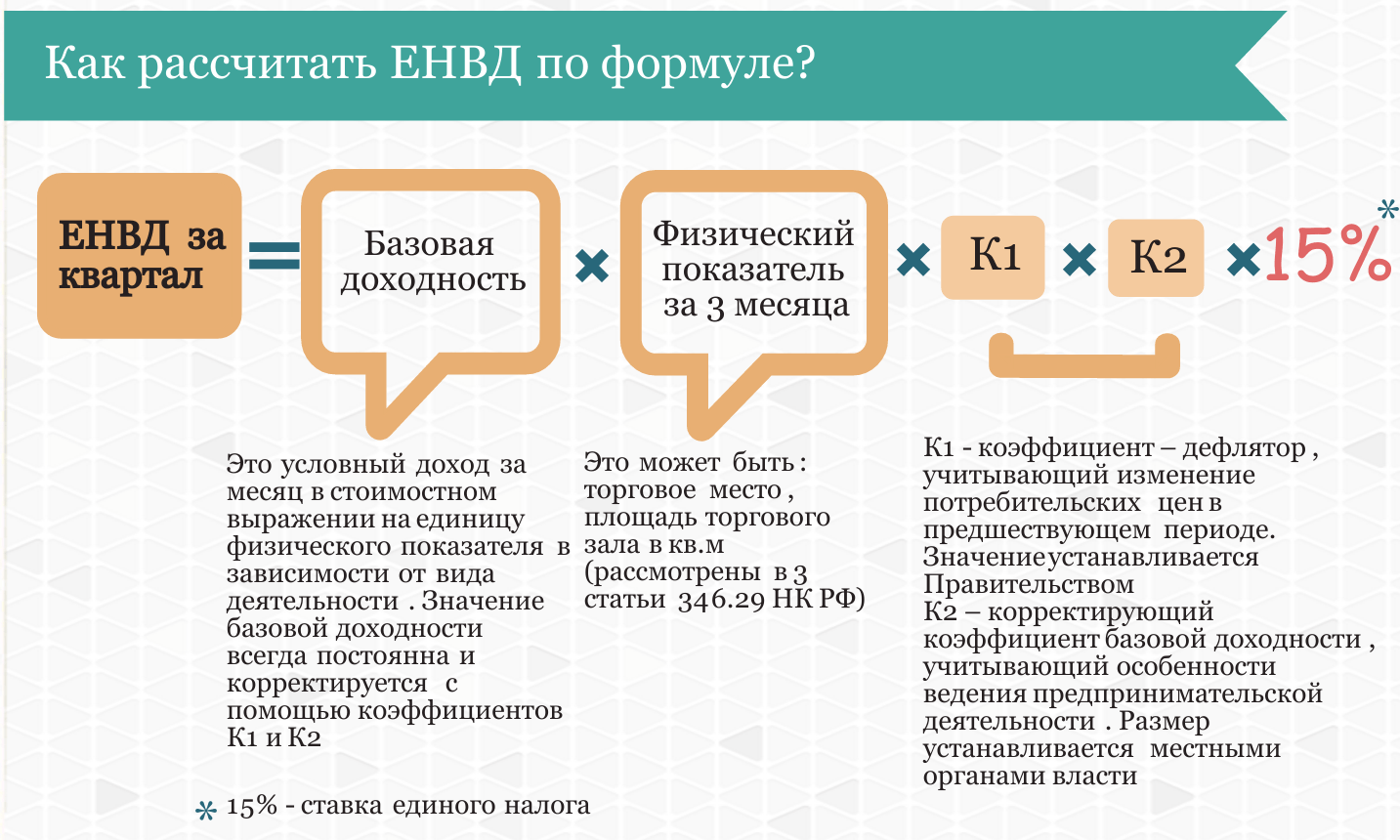

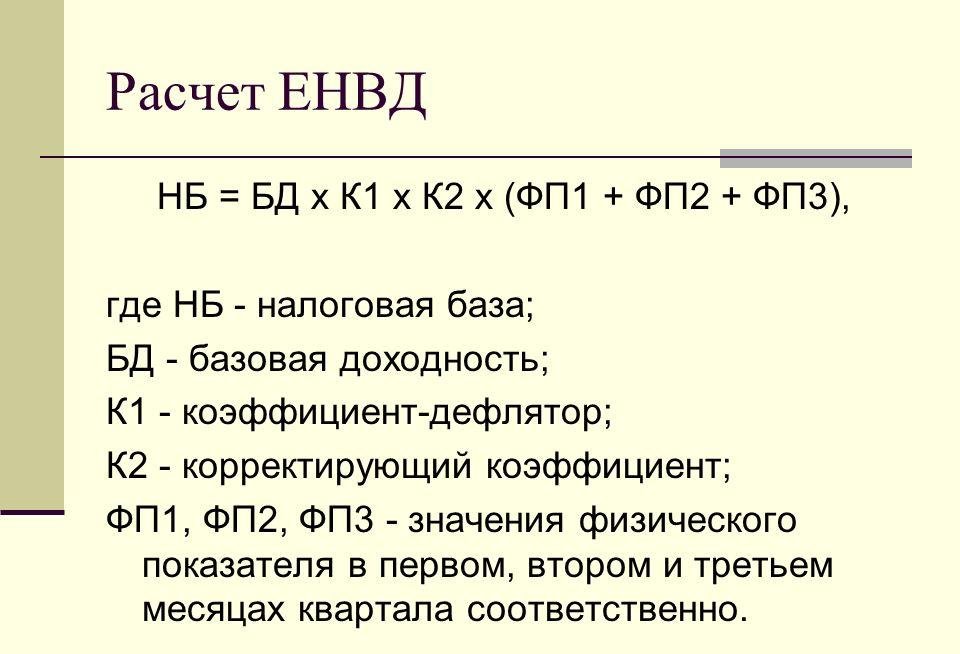

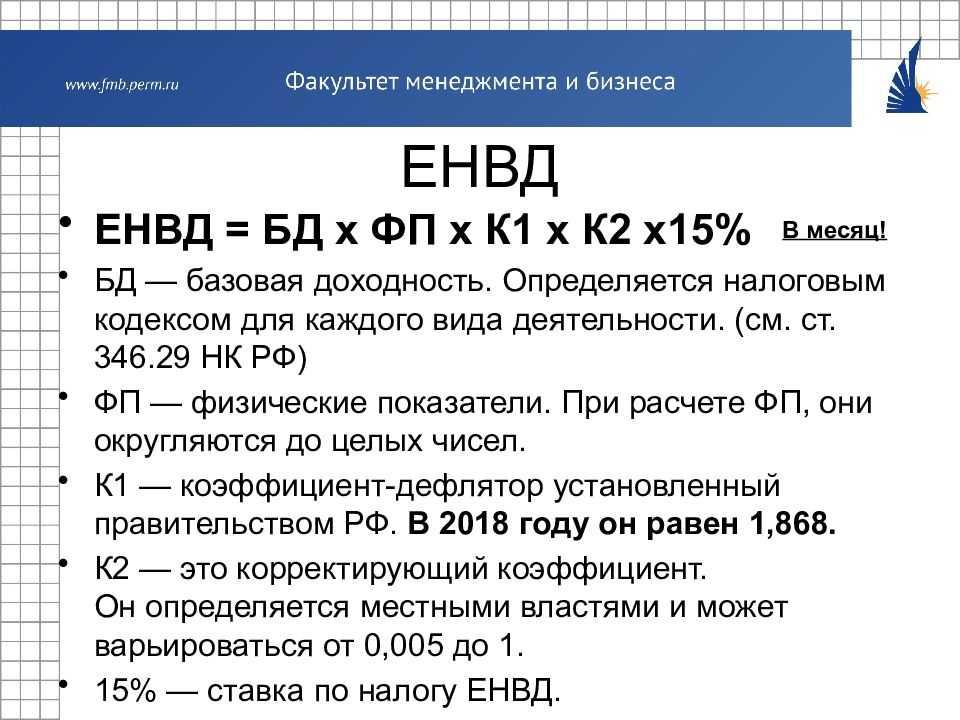

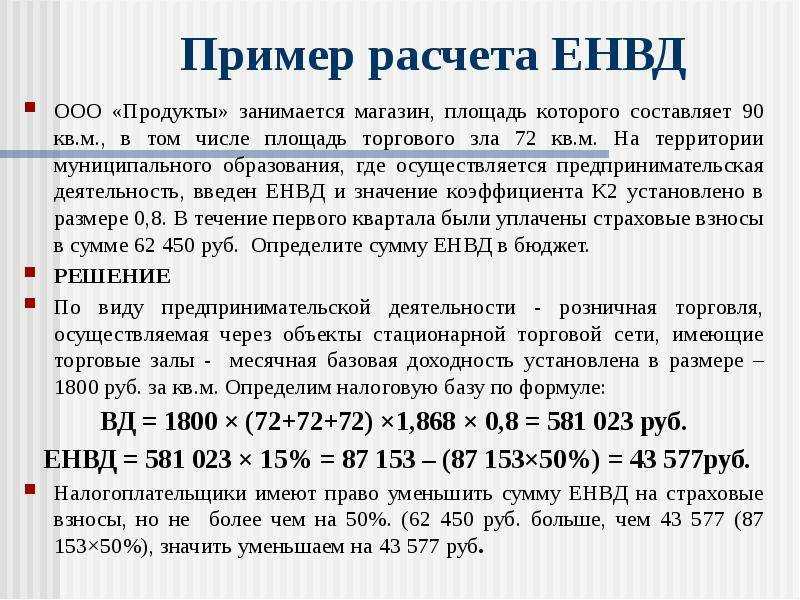

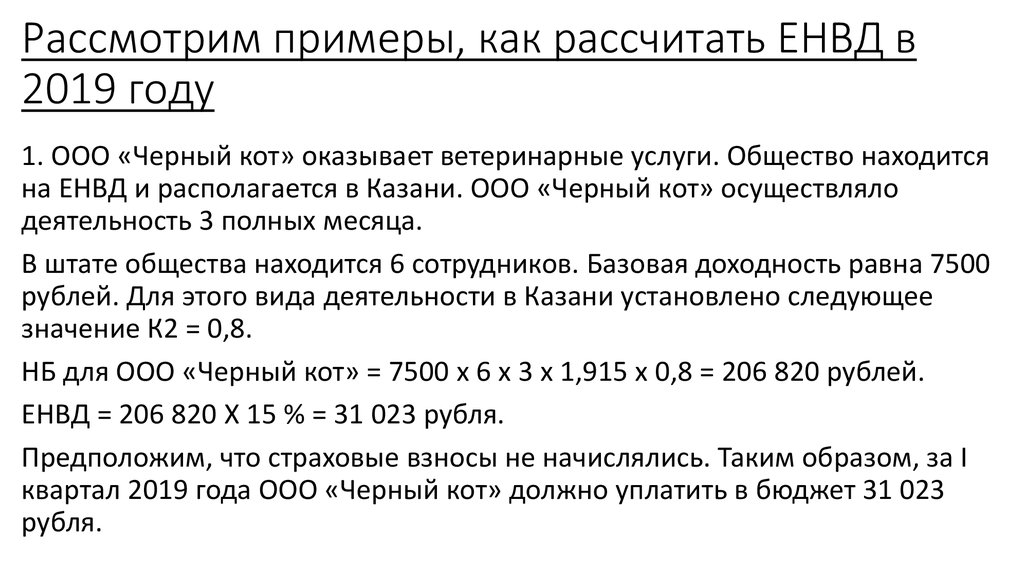

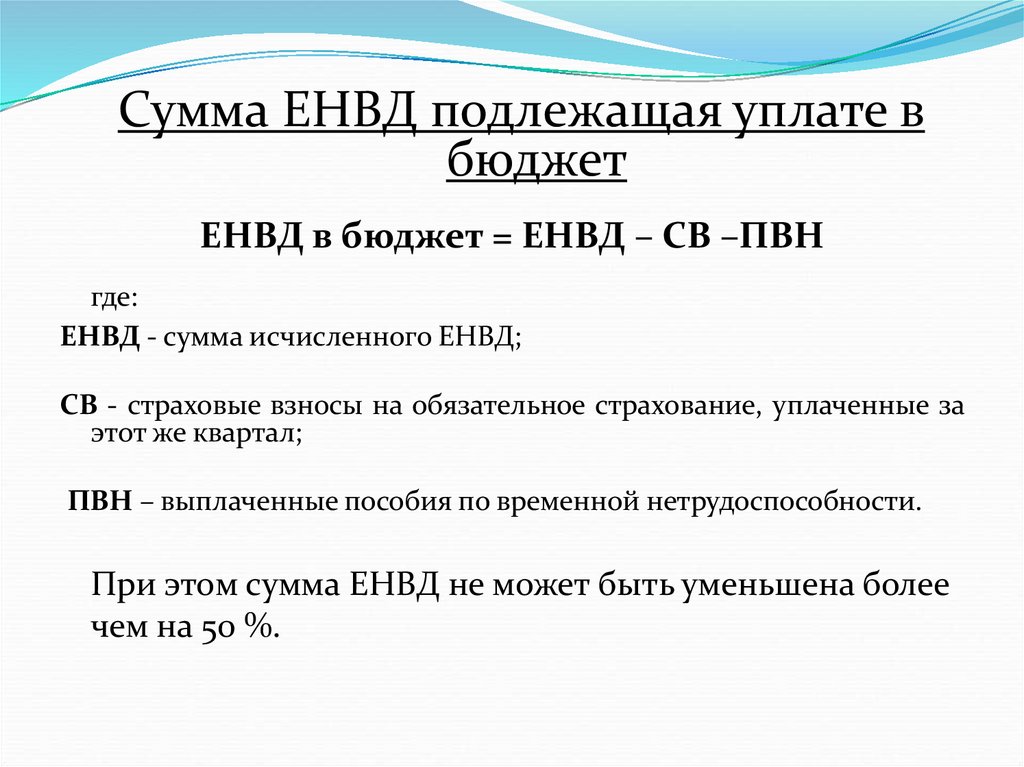

Размер оплаты налога на ЕНВД зависит от вашего реального дохода, соответственно заранее можно просчитать выгодно это или нет, рассчитывается он следующим образом:

Налог за месяц = БД х Физический показатель х К1 х К2 х Ставка налога

- БД (базовая доходность) — доход за месяц от вида деятельности

- Физический показатель – показатель, который применяется для вашего бизнеса, узнать можно в налоговом кодексе

- К1 — ежегодный коэффициент, который может меняться . В 2017 году составляет 1,798.

- К2 — коэффициент, который устанавливают местные власти, но не более

- Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы:

- Предприниматели не имеющие сотрудников уменьшают налог полностью на взносы за себя.

- ИП с трудоустроенными и ООО могут снизить налог не более чем на 50%, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня и платежи по ДМС.

Какие налоги она заменит для юридических лиц

Для юридических лиц:

- Налог на прибыль организаций. В отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество организаций. В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом.

- Налог на добавленную стоимость.

Какие налоги заменяет для индивидуальных предпринимателей

Для индивидуальных предпринимателей:

- Налог на доходы физических лиц. В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество физических лиц. В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом.

- Налог на добавленную стоимость.

Упрощенная система налогообложения

Упрощенную систему налогообложения могут применять как индивидуальные предприниматели, так и организации, причем ограниченного перечня видов деятельности по данному режиму не существует. Плательщики вправе выбрать объект налогообложения: будет налог исчисляться только с доходов, или налог будет рассчитываться как разница между доходами и понесенными расходами. От объекта зависит ставка налога – для доходов предусмотрена ставка 6%, а для доходов, уменьшенных на величину расходов, ставка составляет 15%. Ставка налога может быть уменьшена региональными властями.

Переход на упрощенную систему налогообложения осуществляется следующим образом: до конца 2020 г. в налоговый орган по месту прописки (для ИП) или по местонахождению (для организаций) необходимо представить уведомление по форме № 26.2-1 (КНД 1150001). Такой документ является подтверждением применения УСН с 1 января 2021 г.

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД (например, в целях снижения налоговой нагрузки и освобождения от НДС), вправе с 1 января 2021 года перейти на уплату единого налога для сельхозпроизводителей (ЕСХН).

В целях применения ЕСХН сельскохозяйственными товаропроизводителями признаются, в том числе, организации и ИП, производящие сельхозпродукцию, осуществляющие ее переработку и реализацию. Причем доход от реализации такой продукции в общем доходе организации и ИП должен составлять не менее 70% (п. 2 ст. 346.2 НК РФ). Также к субъектам, которые вправе применять ЕСХН, относятся организации и ИП, оказывающие услуги в области растениеводства и животноводства. Опять же, в общем их доходе доля доходов от реализации указанных услуг должна составлять не менее 70%.

Если компания и ИП соответствует указанным критериям, они вправе перейти на ЕСХН с 2021 года. Переход с ЕНВД на применение ЕСХН осуществляется в заявительном порядке. Чтобы перейти на ЕСХН в налоговую инспекцию по месту регистрации организации или месту жительства ИП нужно подать заявление по форме, утв. приказом ФНС от 28.01.2013 № ММВ-7-3/41@.

Заявить о переходе на ЕСХН необходимо до 31 декабря 2020 года (п. 1 ст. 346.3 НК РФ). В заявлении нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Организации и ИП, не подавшие до 31 декабря соответствующее заявление, не считаются плательщиками ЕСХН и переводятся на применение ОСНО. При этом налогоплательщики ЕСХН не могут до окончания налогового периода перейти на иной режим налогообложения.

Не вправе переходить на уплату ЕСХН следующие налогоплательщики (п. 6 ст. 346.2 НК РФ):

- организации и ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина и виноматериалов;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- казенные, бюджетные и автономные учреждения.

Страховые взносы

На какой бы режим налогообложения не перешли бывшие вменёнщики, для всех действует правило: если взносы и пособия за сотрудников, занятых в деятельности на ЕНВД, перечислили в 2021 году, их всё равно можно вычесть из вмененного налога за последний квартал. Так, можно уменьшить ЕНВД за IV квартал на взносы с зарплаты за декабрь 2020 года, которые работодатели перечисляют в уже в январе 2021 года (п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Выводы

Отмена ЕНВД с начала 2021 года — это сильный удар по малому и среднему бизнесу. Тем не менее, переходить с ЕНВД на другой налоговый режим придется всем. Именно поэтому необходимо заблаговременно позаботиться о выборе оптимальной системы налогообложения, а также продумать план действий по переходу, чтобы минимизировать негативные последствия и финансовые потери для бизнеса.

Заметим, что для каждого вида деятельности, при привлечении профильных специалистов, можно разработать план перехода на оптимальный налоговый режим.

Принятие решения о смене налогового режима является ответственным и важным не только с точки зрения текущего положения бизнеса, но и в перспективе дальнейшего развития.

Подведем итоги

Выбор нового режима налогообложения после отмены ЕНВД — серьезный вопрос. Рекомендуем сравнить все доступные варианты и выбрать оптимальный, учитывая форму собственности, род деятельности, годовой доход и количество сотрудников

Также важно понять, сможете ли вы документально подтверждать расходы и какую систему налогообложения применяет большинство клиентов (если работаете с ИП и юрлицами).

Например, народному умельцу подходит ПСН и невыгодно работать на ОСНО. А владелец магазина одежды не станет самозанятым, зато может выбрать УСН.

Самозанятым помощь не нужна — налог начисляется автоматически и оплачивается через приложение. Для предпринимателей на УСН 6% тоже всё относительно просто. А вот тем, кто выберет на ОСНО или УСН 15%, без профессиональной помощи не обойтись.