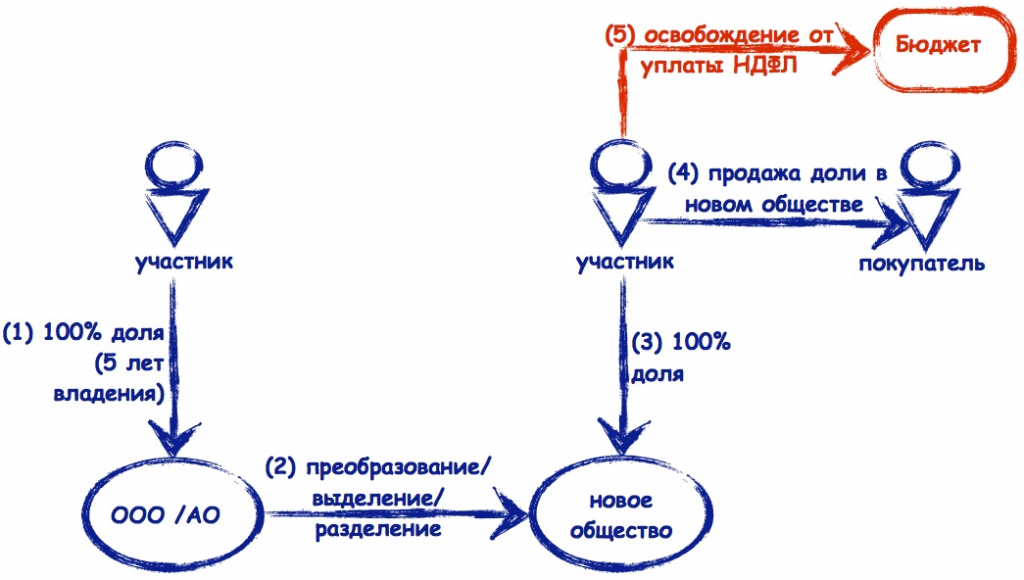

Льгота по налогу на прибыль при продаже доли начнет действовать с 2016 года

НК РФ позволяет применять к операциям по продаже доли в уставном капитале нулевую ставку налога на прибыль. Если выполняются условия:

— доля в ООО приобретена после 1 января 2011 года (п. 7 ст. 5 Федерального закона от 28.12.10 N 395-ФЗ «О внесении изменений в часть вторую НК РФ и отдельные законодательные акты РФ»);

— срок владения долей на праве собственности или ином вещном праве составляет не менее пяти лет (п. 1 ст. 284.2 НК РФ).

Получается, по ставке 0% могут облагаться сделки по продаже доли, заключенные начиная с 2016 года, при условии непрерывного владения в течение пяти лет (письмо Минфина России от 01.02.11 N 03-04-05/0-48).

Выход участника из ООО. Номинальная и действительная части его доли

Часто бывает, что участник выходит из ООО и просит передать ему денежные средства или имущество в счет выплаты действительной стоимости его доли. Казалось бы, выйти из ООО – дело несложное. Но для бухгалтера возникает ряд проблем: как посчитать действительную стоимость доли выбывающего участника; как быть, если такой участник не полностью внес вклад в уставный капитал; что делать с долей, отчужденной обществу при выходе из него участника? О правовом регулировании, бухгалтерском оформлении и налоговых последствиях такой выплаты мы расскажем в данной статье.

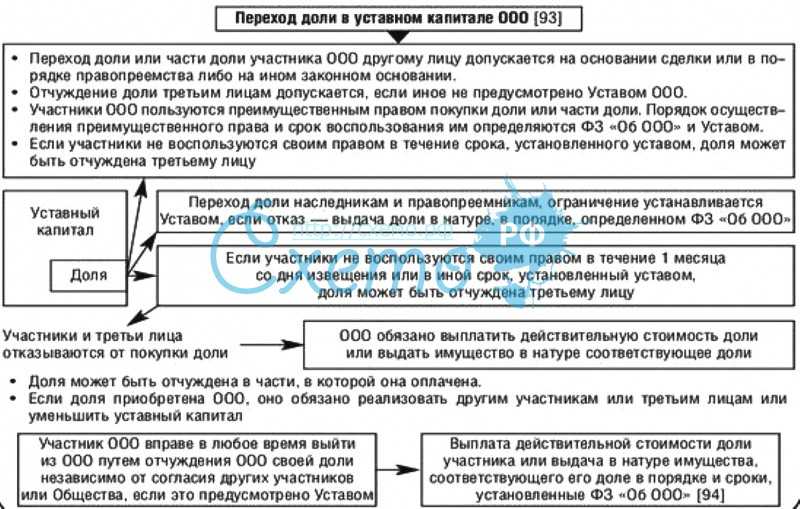

Правовое регулирование выхода участника из общества

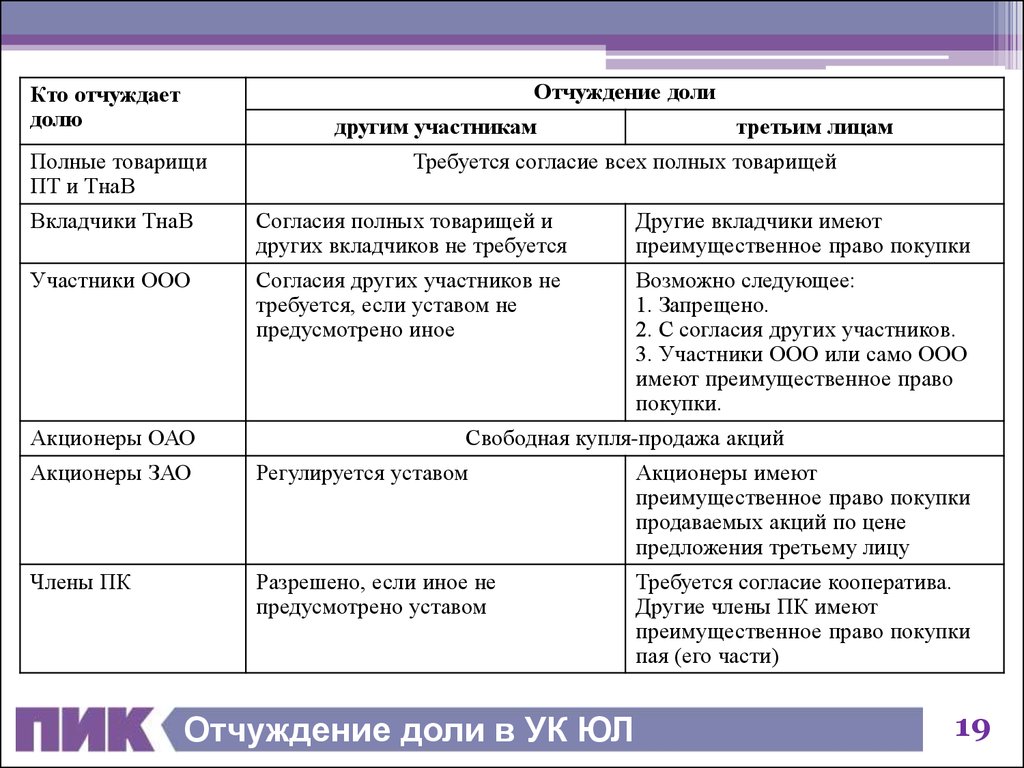

В соответствии с п. 1 ст. 94 ГК РФ и п. 1 ст. 26 Федерального закона от 8.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 6.12.11 г.) участник ООО вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом. В устав общества должны быть включены сведения о порядке и последствиях такого выхода (п. 2 ст. 12 Закона № 14-ФЗ).

НДС по переданному в качестве вклада в УК имуществу учесть в расходах при продаже доли не удастся

Если в качестве вклада в уставный капитал участник вносил основное средство, то при продаже доли он включит в расходы остаточную стоимость такого ОС (подп. 2.1 п. 1 ст. 268 НК РФ). Остаточная стоимость объекта определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором он пригоден для использования, за исключением НДС и акцизов (п. 1 ст. 257 НК РФ).

Примечание. Вклад в УК внесен имуществом — при продаже доли учесть в расходах восстановленный НДС не выйдет.

Кроме того, уплаченный при покупке имущества НДС в случае передачи ОС в уставный капитал надо восстановить (подп. 1 п. 3 ст. 170 НК РФ).

ФНС России в письме от 14.04.14 N ГД-4-3/7044@ пояснила, что такие суммы НДС экс-участник не сможет отнести к расходам для целей налогообложения прибыли. Аналогичные выводы сделал и Минфин России в письмах от 04.05.12 N 03-03-06/1/228 и от 02.08.11 N 03-07-11/208.

Комментарии РНК. Экс-участник ООО не имеет права на дивиденды

После продажи доли в уставном капитале к новому участнику переходят в том числе права и обязанности продавца, которые возникли до совершения сделки по продаже доли (п. 12 ст. 21 Закона N 14-ФЗ). Значит, получить дивиденды за прошлые периоды деятельности компании вправе именно новый собственник доли, если он является таковым на дату принятия решения о распределении прибыли (определение ВАС РФ от 08.11.10 N ВАС-14288/10 и постановление Президиума ВАС РФ от 11.10.11 N 6568/11).

Участник, который реализовал долю в уставном капитале, уже не вправе претендовать на распределенную чистую прибыль общества, если на момент принятия соответствующего решения он утратил статус участника общества (постановление ФАС Северо-Западного округа от 23.03.09 N А56-11686/2008, оставлено в силе определением ВАС РФ от 12.05.09 N ВАС-5308/09).

Бухучет

Независимо от того, на каком основании организация выкупила долю (акции), принадлежавшие учредителю (участнику, акционеру), в бухучете сделайте запись:

Дебет 81 Кредит 75 – отражена стоимость доли (акций), выкупленных у учредителя (участника, акционера).

Эту проводку выполните на дату перехода права собственности на долю (акции) от учредителя (участника, акционера) к организации.

В бухучете стоимость доли (акций) отразите в сумме затрат, связанных с их приобретением (Инструкция к плану счетов).

При выкупе доли (акции) организацией на основании преимущественного права эту сумму пропишите в договоре купли-продажи.

Ситуация: какую стоимость доли отразить в бухучете при ее выкупе ООО у учредителя (участника): номинальную или действительную?

При выкупе доли у учредителя (участника) по дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат (выплаченную сумму) (Инструкция к плану счетов). ООО должно выкупить у участника долю по действительной стоимости (п. 2 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ). Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

Пример отражения в бухучете перехода прав на долю участника ООО. Уставом общества запрещена продажа долей третьим лицам

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 10 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 2500 руб.;

- доля А.С. Глебовой – 2500 руб.;

- доля В.К. Волкова – 5000 руб.

Глебова решила продать свою долю в уставном капитале. 16 июля она предъявила организации свое требование о выкупе доли. Действительная стоимость доли Глебовой составляет 27 000 руб.

16 июля в учете организации бухгалтер сделал проводку:

Дебет 81 Кредит 75 – 27 000 руб. – отражен переход доли Глебовой к организации.

Порядок выхода

В уставе корпорации могут содержаться определенные особенности, . Например, устав может разрешать выход:

- только некоторым участникам,

- при наличии определенных обстоятельств,

- исключительно на основании разрешения всех остальных участников.

После изучения устава, в случае наличия возможности выйти из компании, обратитесь к нотариусу. Он удостоверит ваше заявление, направит его в соответствующий уполномоченный орган, а копию – в вашу компанию.

Внимание! После внесения изменений в ЕГРЮЛ ваша доля переходит к Обществу, и вы теряете все права и обязанности участника, у вас остаются: право получить документацию, необходимую для расчета доли, и обязанность внести дополнительный вклад, если решение об этом было принято до вашего выхода

Налоги: учет выплат в расходах

На расчет остальных налогов операции, связанные с приобретением долей (акций) учредителя (участника, акционера), не влияют.

Выплаты учредителям за проданные ими акции (доли) не являются расходами, связанными с предпринимательской деятельностью. Доли (акции), перешедшие к организации, не учитываются при определении результатов голосования на общем собрании участников (акционеров), а также при распределении прибыли (дивидендов) (п. 1 ст. 24 Закона от 8 февраля 1998 г. № 14-ФЗ, абз. 5 п. 1 ст. 34 Закона от 26 декабря 1995 г. № 208-ФЗ). Таким образом, не выполняется одно из основных условий для признания расходов в налоговом учете – связь с деятельностью, направленной на получение доходов. Поэтому суммы, начисленные учредителям (участникам, акционерам) за выкупленные у них доли (акции), не могут уменьшить налоговую базу ни по налогу на прибыль (п. 1 ст. 252 НК РФ), ни по единому налогу при упрощенке (п. 2 ст. 346.16 НК РФ).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому при расчете налоговой базы выплаты учредителям (участникам, акционерам) за выкупленные у них доли (акции) также нельзя учесть.

Расчеты с учредителем

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня перехода права собственности на долю к организации, если другой срок не предусмотрен в уставе (п. 2 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

При выкупе доли в силу запрета на ее продажу третьим лицам этой датой признайте день, когда учредитель (участник) предъявил ООО свое требование о выкупе доли (подп. 1 п. 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Ситуация: как должно быть оформлено требование учредителя (участника) к ООО о выкупе его доли (по действительной стоимости)?

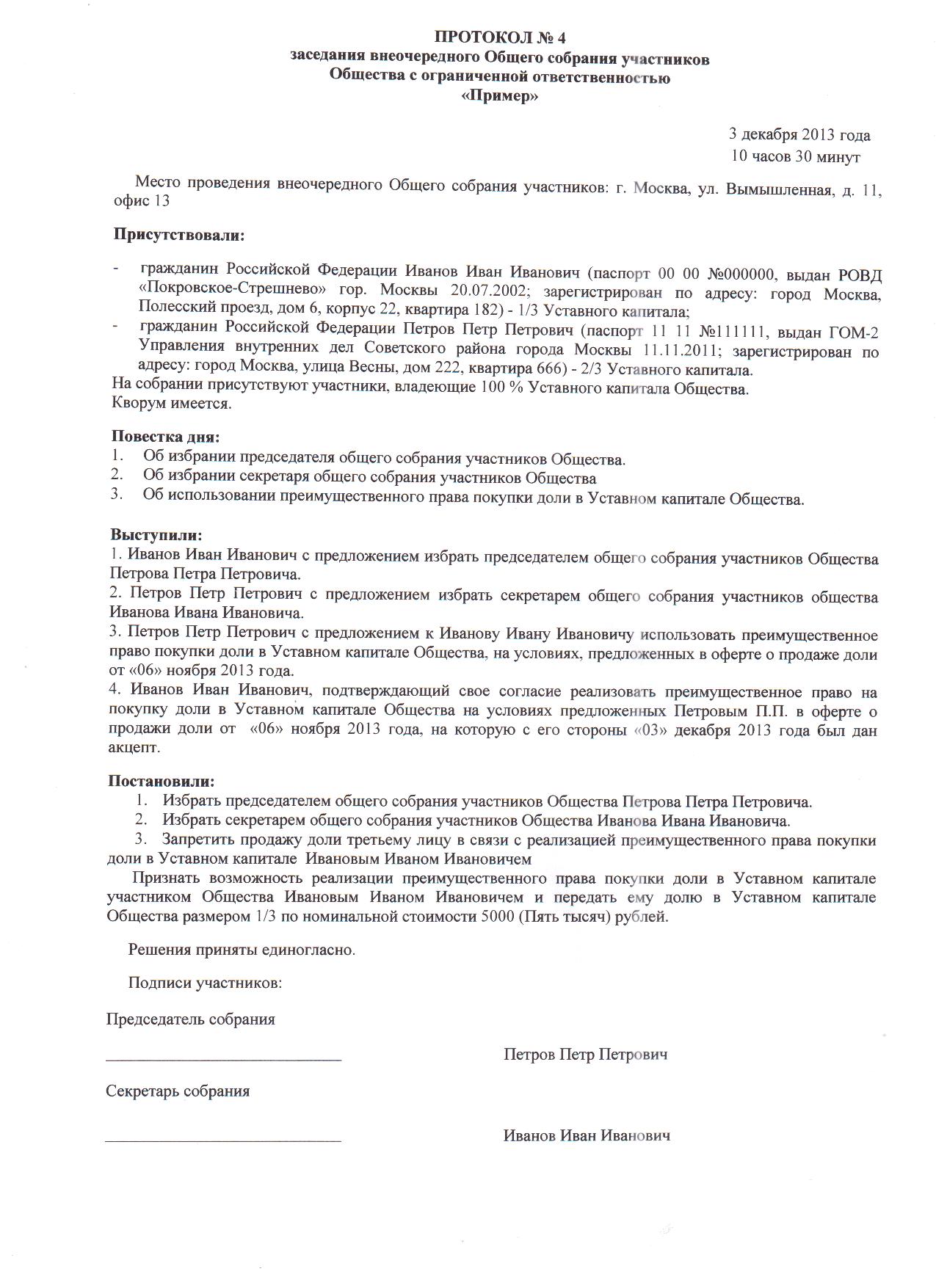

Требование учредителя (участника) к ООО о выкупе его доли (по действительной стоимости) может быть оформлено следующими документами:

офертой о продаже доли;

заявлениями об отказе от использования преимущественного права выкупа доли;

письменным уведомлением общества с требованием выкупа его доли.

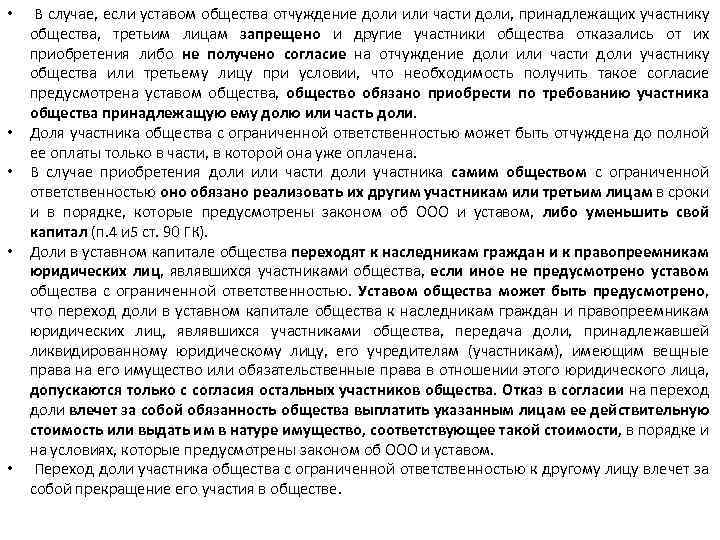

В уставе ООО может быть установлен запрет на продажу третьим лицам долей, от приобретения которых отказались другие учредители (участники). Тогда учредитель (участник), продающий свою долю, вправе потребовать, чтобы ее выкупила организация. Об этом сказано в пункте 2 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

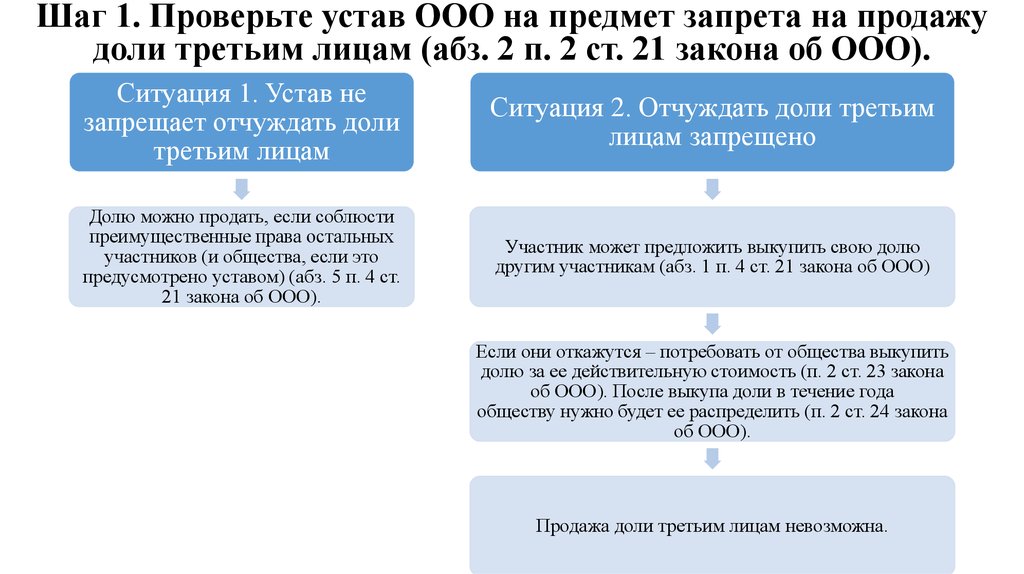

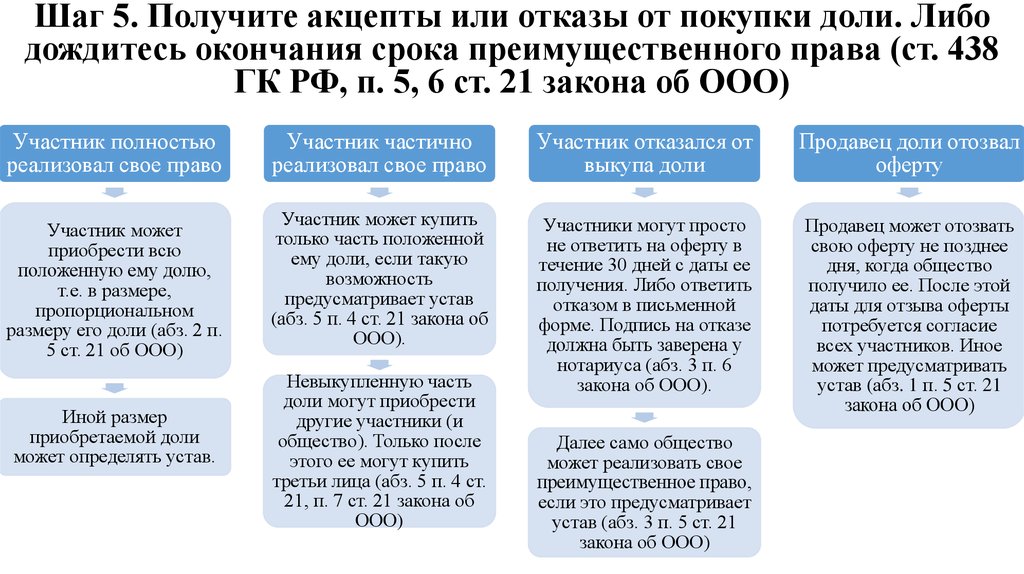

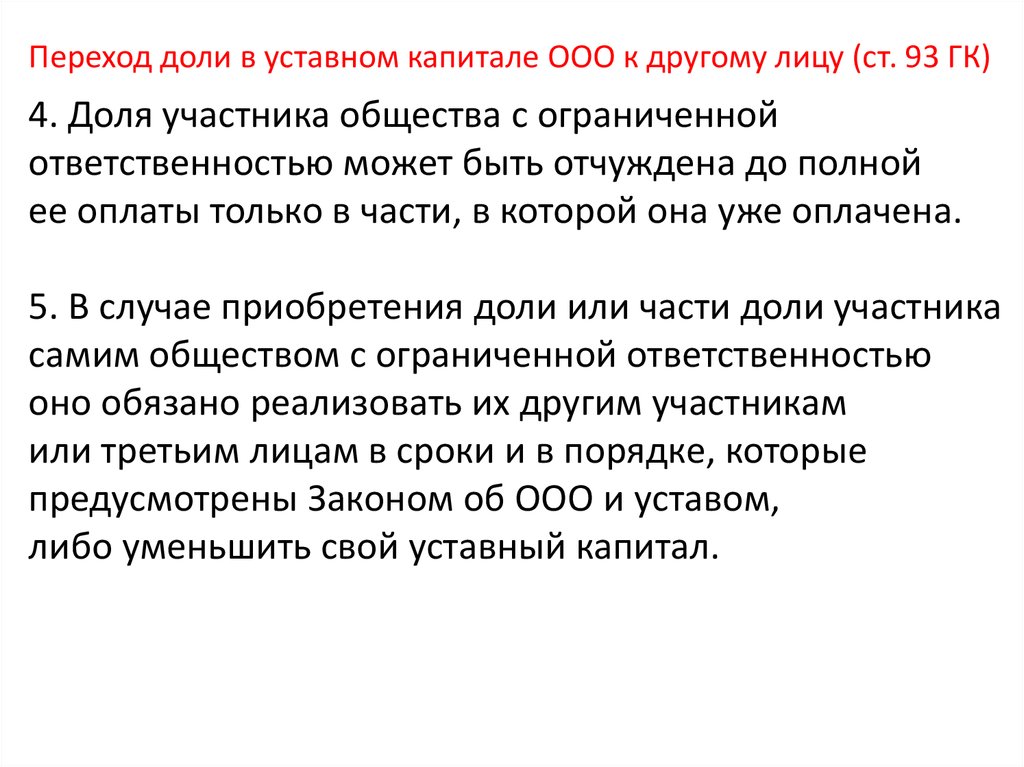

В подпункте 1 пункта 7 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ сказано лишь, что выкупаемая доля перейдет к организации в тот момент, когда учредитель (участник) предъявил к обществу соответствующее требование. Таким образом, эту дату нужно зафиксировать письменно (например, в письменном уведомлении).

Кроме того, учредитель (участник) должен подтвердить, что остальные учредители (участники) общества отказались приобрести его долю. Для этого он направляет через общество в письменной форме нотариально удостоверенную оферту, адресованную всем учредителям (участникам) (она должна содержать все существенные условия сделки). Оферта о продаже доли считается полученной всеми учредителями (участниками) общества в момент ее получения обществом. Срок, в течение которого учредители (участники) должны принять решение о выкупе, истекает через 30 дней с даты получения обществом оферты (если уставом не предусмотрен более продолжительный срок).

Отказ остальных учредителей (участников) от ее выкупа может быть подтвержден:

заявлениями об отказе от использования преимущественного права выкупа доли;

офертой с предложением о выкупе доли (по истечении тридцатидневного срока, отведенного для ответа).

Это следует из пунктов 5–6 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Пример оформления требования участника к ООО о выкупе его доли. Уставом общества запрещена продажа долей третьим лицам

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 10 000 руб. Он разделен на доли между тремя участниками.

Один из них – В.К. Волков – решил продать свою долю в уставном капитале. Поскольку уставом организации продажа долей третьим лицам запрещена, 16 июля Волков предложил выкупить свою долю другим участникам. В течение 30 календарных дней никто из них не дал своего согласия на выкуп.

В августе Волков направил в «Гермес» требование о выкупе своей доли. К нему он приложил копию оферты, направленную через «Гермес» и адресованную всем участникам общества.

Налогообложение при выплате ДСД

Это зависит от юридического статуса получателя.

При выплате доли юридическому лицу

- иностранная компания работает через постоянное представительство в РФ;

- освобождение иностранной компании от налога на прибыль предусмотрено международным договором.

- Подраздел 1.3 листа 1 — в нём указывается итоговая сумма удержанного налога и срок уплаты.

- Лист 03 — в нём производят расчёт суммы налога в соответствии с правилами, описанными выше.

Организация-получатель должна отразить полученную долю в декларации по налогу на прибыль как внереализационные доходы (строка 020 листа 02 и строка 100 приложения 1 к листу 02) и эту же сумму включить в доходы, исключаемые из прибыли (строка 070 листа 02), поскольку налог уже удержал налоговый агент.

Сдавать декларацию по налогу на прибыль в данном случае должны все компании-получатели независимо от режима налогообложения, т.к. даже на спецрежимах при получении дивидендов и ДСД компании становятся плательщиками налога на прибыль.

При выплате доли физическому лицу

НДФЛ должна удержать компания-плательщик. Стандартная ставка НДФЛ для физлиц-резидентов — 13%. Если сумма ДСД больше 5 млн руб., с суммы превышения нужно удержать налог по ставке 15%. Для нерезидентов РФ ставка НДФЛ по дивидендам равна 15% при любой сумме дохода.

Особенности расчёта и уплаты налогов при выплате ДСД имуществом

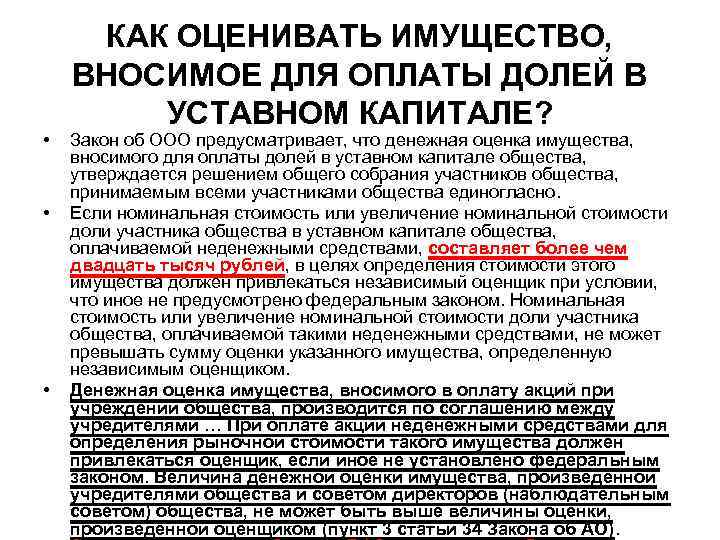

- Если передаваемый объект стоит менее 20 тыс. рублей, его стоимость может определить общее собрание участников общества. Решение должно быть принято единогласно.

- Если передаваемое имущество оценивается дороже, чем 20 тыс. рублей — необходимо привлекать независимого оценщика.

НДС при выплате ДСД имуществом

Эти правила действуют для передающей стороны независимо от того, комы выплачивают долю имуществом — организации или физическому лицу.

ПримерОрганизация при выходе участника передаёт в качестве ДСД автомобиль. Его рыночная стоимость на момент передачи — 1 200 000 руб. Первоначальная стоимость автомобиля — 1 500 000 руб, остаточная на дату передачи — 750 000 руб. При покупке машины был принят к вычету НДС в сумме 300 000 руб. Размер первоначального взноса выходящего участника — 1 000 000 руб.

На разницу между рыночной стоимостью передаваемого автомобиля и суммой первоначального взноса участника нужно начислить НДС:

(1 200 000 — 1 000 000) Х 20% = 40 000 РУБ.

Сумма НДС для восстановления, исходя из остаточной стоимости автомобиля: 300 000 / 1 500 000 Х 750 000 = 150 000 РУБ.

Итоговая сумма НДС к восстановлению, которая соответствует необлагаемой сумме: 150 000 / 1 200 000 Х 1 000 000 = 125 000 РУБ.

В итоге компания, которая передаёт автомобиль, должна заплатить в бюджет начисленный и восстановленный НДС: 40 000 + 125 000 = 165 000 РУБ.

НДФЛ при выплате ДСД имуществом

Если компания выдаёт ДСД имуществом, то удержать НДФЛ во многих случаях невозможно. Например, участник не занимает никаких должностей в компании и других выплат в его пользу в течение года не было.

Как получить свою долю

Как только ваша доля перейдет к обществу, у него будет три месяца, чтобы выплатить вам ее действительную стоимость.

Внимание! В уставе корпорации этот срок может быть и меньше, и больше. Участник может претендовать на часть стоимости чистых активов на последнюю отчетную дату

Участник может претендовать на часть стоимости чистых активов на последнюю отчетную дату.

Стоимость чистых активов определяется по правилам бухгалтерского учета, в упрощенном виде она выглядит как активы минус пассивы.

Действительную стоимость доли получаем путём умножения величины активов на ее размер.

Вместо денежной выплаты вы можете дать согласие на получение части имущества компании.

Внимание! Если на день выплаты доли или после ее выплаты, у компании появятся признаки банкротства, то она не имеет права выплачивать стоимость доли или предоставлять в счет ее имущество. В этом случае подайте заявление о восстановлении в правах участника ООО или направьте отказ от выплаты доли

Прежде чем принимать решение, проконсультируйтесь с компетентными юристами о ваших дальнейших действиях в такой ситуации.

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия)

Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

В работе необходимо руководствоваться Счетным Планом бухгалтерского учета, положениями НК РФ и данными налоговых регистров организации.

По дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат – сумму, которую нужно выплатить учредителю (участнику) (Инструкция к плану счетов). ООО должно выплатить учредителю (участнику) действительную стоимость доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли.

Покупатель – общество

Когда долю приобретает само ООО, оно учитывает ее с использованием счета 81:

Дт 81 Кт 75 — начислена задолженность выбывающему участнику по выкупной стоимости вклада;

Дт 75 Кт 68 — начислен НДФЛ, если участник — физлицо;

Дт 75 Кт 51 — выплачена стоимость доли выбывшему участнику.

ОБРАТИТЕ ВНИМАНИЕ! Выплата физлицу стоимости доли при выходе из ООО не подлежит обложению НДФЛ при условии, что доля в УК находилась в собственности физлица (непрерывно) более 5 лет (п. 17.2 ст

217 НК РФ, письмо Минфина России от 22.12.2017 № 03-04-05/86203). Если же условие не соблюдено, ООО выступает налоговым агентом и обязано исчислить и удержать НДФЛ (п.

1 ст. 210, пп. 1, 2 ст.

226 НК РФ).

Далее долю можно:

Распределить между участниками за счет нераспределенной прибыли:

Дт 75 Кт 81 — распределена выкупленная на общество доля по номинальной ее оценке;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной и номинальной стоимостью доли;

Дт 82 (83, 84) Кт 75 — начислены дополнительные суммы участникам за счет распределяемой доли;

Дт 80 Кт 80 — скорректирована аналитика по суммам участия.

Продать участникам или сторонним лицам:

Дт 75 Кт 81 — начислен долг участников или сторонних лиц за проданную им долю;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной стоимостью доли и ценой, по которой она продана;

Дт 80 Кт 80 — скорректирована аналитика по суммам участия.

Дт 80 Кт 81 — уменьшен УК на номинальную стоимость выкупленной доли;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной и номинальной стоимостью доли.

Как уменьшить уставной капитал, читайте в этой статье .

У покупателя (участника или стороннего лица, становящегося участником) приобретенную долю учитывают проводкой:

Истребование доли в судебном порядке

Если вам не выплатили денежные средства в срок, обращайтесь с иском в арбитражный суд по месту нахождения компании. Для корпоративных споров обязательный претензионный порядок законом не установлен.

Ответчиком по иску будет являться общество.

Исковое заявление об истребовании доли

В иске укажите:

- данные истца и ответчика,

- сведения о выходе из общества,

- размер доли, которую вам должны выплатить,

- проценты по ст. 95 ГК за все время просрочки.

К иску приложите:

- выписку из ЕГРЮЛ,

- документы, подтверждающие ваше участие в обществе до выхода,

- бухгалтерскую отчетность общества, выписку из ЕГРН, отчет оценщика и иные документы, подтверждающие действительную стоимость доли,

- расчет стоимости доли,

- документы об уплате госпошлины,

Внимание! Госпошлина рассчитывается от суммы иска, вы можете воспользоваться онлайн-калькулятором на официальном сайте арбитражного суда. Там же можно скачать и образец платежного документа

квитанцию о направлении иска ответчику.

Норма закона о порядке выплате доли являются императивными и не могут быть изменены по соглашению, в том числе и мировому.

Постановление АС Западно-Сибирского округа от 31.05.2017 года по делуА75-15560/2016. Определение об утверждении мирового соглашения, заключенного между участником и ООО, было отменено в вышестоящей судебной инстанции, так как суд не проверил его соответствие нормам закона, не привлек к участию в деле других бывших участников, еще не получивших выплаты, а значит, не убедился в том, что права третьих лиц не нарушены.

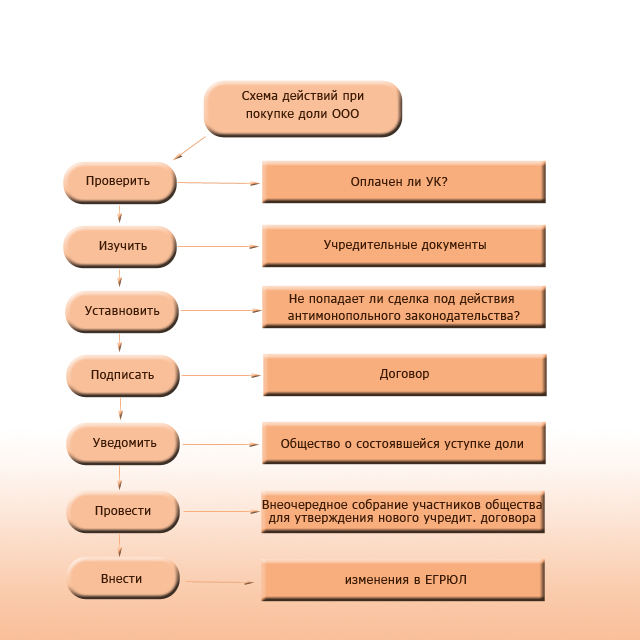

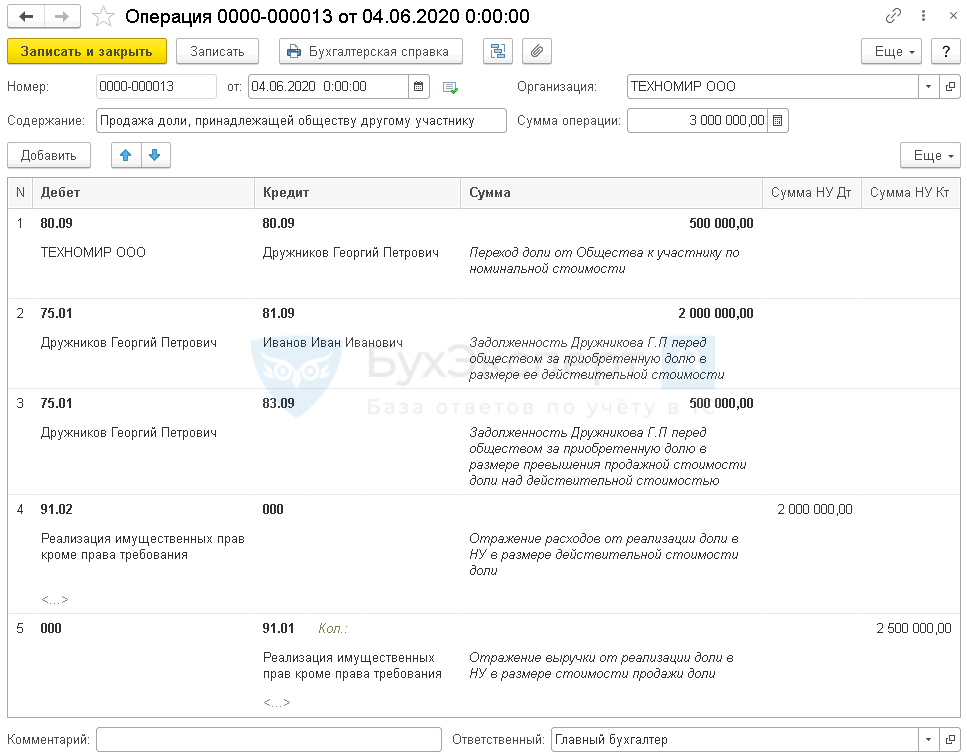

Покупка и продажа доли уставного капитала в учете

Налоги: расчеты с учредителем имуществом

Если за выкупленную долю организация рассчитается с учредителем имуществом, то в пределах первоначального взноса такая передача имущества реализацией не признается (подп. 5 п. 3 ст. 39 НК РФ).

Стоимость имущества, передаваемого учредителю при его выходе из состава учредителей, определите по данным налогового учета. Сумму превышения действительной стоимости доли учредителя над стоимостью передаваемого имущества в целях налогообложения прибыли включите в состав внереализационных доходов в соответствии со статьей 250 Налогового кодекса РФ (письма Минфина России от 19 декабря 2008 г. № 03-03-06/2/174 и от 24 сентября 2008 г. № 03-03-06/2/127).

Отрицательную разницу между действительной стоимостью доли и суммой переданного учредителю имущества при расчете налога на прибыль не учитывайте как экономически необоснованный расход (п. 1 ст. 252 НК РФ).

При выбытии участника из общества не облагайте НДС стоимость имущества, переданного участнику в пределах его первоначального взноса (подп. 5 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Если же в оплату выкупаемой доли организация передаст имущество по стоимости, превышающей первоначальный вклад учредителя, то объект налогообложения возникнет (подп. 1 п. 1 ст. 146 НК РФ, письмо Минфина России от 14 мая 2012 г. № 03-07-11/144).

В бухучете начисление НДС отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с разницы между действительной и номинальной стоимостью доли учредителя, оплачиваемой имуществом.

При выкупе доли путем передачи участнику имущества принятый по этому имуществу к вычету входной НДС нужно восстановить. НДС восстановите в сумме, пропорциональной его остаточной (балансовой) стоимости в пределах первоначального взноса (подп. 2 п. 3 ст. 170 НК РФ).

Пример расчета НДС со стоимости имущества, переданного в оплату доли, выкупаемой у участника ООО. Уставом общества запрещена продажа долей третьим лицам. Организация применяет общую систему налогообложения

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 10 000 руб. Он разделен на доли между тремя участниками:

- доля А.В. Львова – 2500 руб.;

- доля А.С. Глебовой – 2500 руб.;

- доля В.К. Волкова – 5000 руб.

Волков продал свою долю «Гермесу» за 7000 руб. В оплату доли организация выдала ему сотовый телефон стоимостью 7000 руб. (такая цена соответствует рыночному уровню и согласована между Волковым и другими участниками).

При передаче телефона бухгалтер «Гермеса» рассчитал НДС: (7000 руб. – 5000 руб.) × 18% = 360 руб.

В учете организации бухгалтер сделал проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 360 руб. – начислен НДС в бюджет.

Покупатели – участники и сторонние лица

Такая сделка осуществляется между продавцом и покупателем без участия того общества, долю которого продают.

Грамотно оформить такую сделку документально вам поможет Путеводитель от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для самого ООО продажа доли уставного капитала в проводках зафиксируется на дату передачи права на нее аналитическими записями по замене участника:

Если участник, продающий долю, является юрлицом, то в его учете отразится процесс продажи:

Дт 62 (76) Кт 91 — начислен долг покупателя за проданную долю;

Дт 91 Кт 58 — отражена учетная стоимость проданного вклада в УК.

У покупателя-юрлица возникнут проводки по поступлению доли:

Дт 58 Кт 60 (76) — начислен долг продавцу за купленную долю.

Стоимость купленной доли до ее номинала не корректируют, однако могут переоценивать.

И у покупателя, и у продавца могут присутствовать расходы по покупке или продаже. Такие расходы можно учесть в стоимости финвложения у покупателя и в финрезультате от сделки у продавца.

Как отразить выплату ДСД в бухучёте

- В общем случае ООО должно выплачивать ДСД всем участникам при выходе из общества. Исключение — если финансовое положение компании не позволяет провести выплату.

- ДСД в общем случае равна части чистых активов компании, которая соответствует доле выходящего участника. Снижение выплаты возможно, если участник не полностью внёс вклад в уставный капитал или если выплата полной ДСД приведет к тому, что чистые активы компании станут меньше 10 тысяч рублей.

- СД по умолчанию нужно выплачивать деньгами, но с согласия получателя можно выдать в виде имущества.

- Стандартный срок для выплаты ДСД — три месяца с даты выхода участника. Уставом компании этот период может быть увеличен до года.

- При выплате ДСД общество должно удержать налог на прибыль или НДФЛ, в зависимости от юридического статуса выходящего участника.

- Если ДСД выдают имуществом, то у передающей компании может возникнуть еще и обязательство по уплате НДС.

Убыток от продажи доли можно учесть при налогообложении прибыли

Если затраты, связанные с покупкой и последующей продажей доли в ООО, превышают продажную стоимость этой доли, участник получает убыток. И Минфин России, и налоговая служба позволяют учесть такой убыток при налогообложении прибыли (письма Минфина России от 17.07.12 N 03-03-06/1/336 и от 22.06.11 N 03-03-06/1/377, ФНС России от 22.04.09 N ШС-22-3/322). Аргументы ведомств следующие:

«В соответствии с п. 2 ст. 268 НК РФ, если цена приобретения (создания) имущества (имущественных прав), указанного в пп. 2, 2.1 и 3 п. 1 ст. 268 НК РФ, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.»

Напомним, что ранее отражать при налогообложении прибыли такой убыток было рискованно. Поскольку в пункте 2 статьи 268 НК РФ отсутствовала ссылка на подпункт 2.1 пункта 1 статьи 268 НК РФ, в котором речь идет об имущественных правах (письма Минфина России от 08.11.06 N 03-03-04/1/735 и от 06.03.06 N 03-03-02/53) .

Условия выхода из общества

Учредитель (участник) может выйти из ООО независимо от согласия других участников или общества следующим образом:

- подать заявление о выходе, если такая возможность предусмотрена уставом;

- потребовать от общества приобрести его долю, если продажа доли третьим лицам запрещена и другие участники отказались от такой покупки.

При этом ему должна быть выплачена стоимость части имущества организации, соответствующая его доле в уставном капитале.

Выход учредителей (участников) общества, в результате которого в обществе не остается ни одного участника, а также выход единственного учредителя (участника) из общества запрещен.

Статья 94 Гражданского кодекса РФ, пункт 2 статьи 23, статьей 26 Закона от 8 февраля 1998 № 14-ФЗ.

Заявление о выходе из состава участников, учредителей ООО

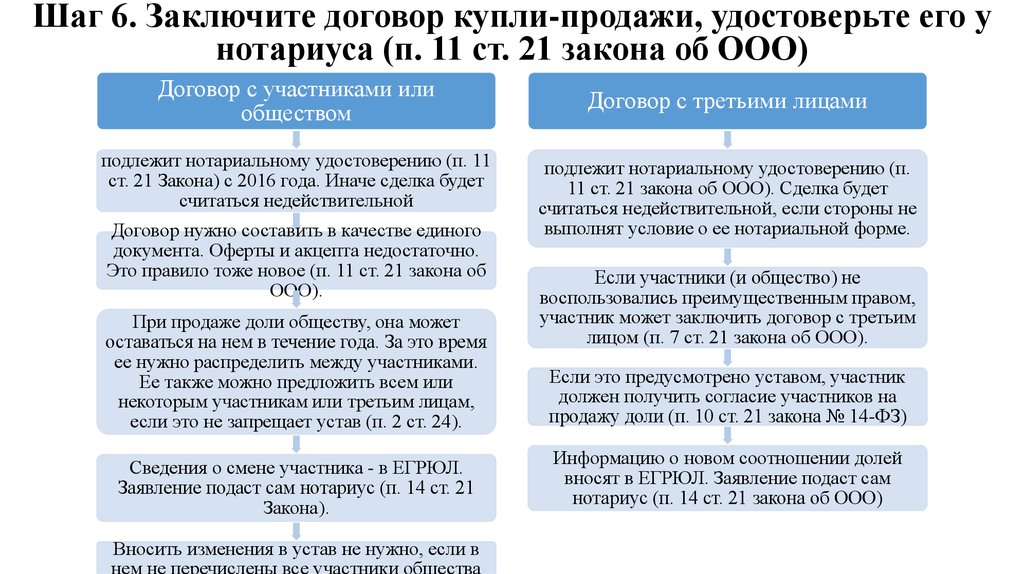

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (п. 1 ст. 94 ГК РФ, постановление Президиума ВАС РФ от 18 января 2005 № 11809/04). Такое заявление необходимо заверить у нотариуса (п. 1 ст. 26 Закона от 8 февраля 1998 № 14-ФЗ, п. 2 письма ФНС России от 11 января 2016 № ГД-4-14/52).

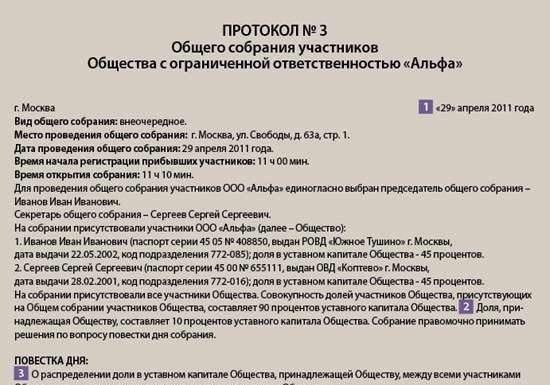

Генеральному директоруООО «Торговая фирма «Гаспром»»А.В. Ивановуот участника ООО «Торговая фирма «Гаспром»»А.С. Глебовой

ЗАЯВЛЕНИЕ

Настоящим заявляю, что в соответствии с пунктом 1 статьи 26 Закона от 8 февраля 1998 г. № 14-ФЗ я выхожу из состава участников ООО «Торговая фирма «Гермес»».

16.07.2024 . . . Глебова . . . А.С. Глебова

Со дня подачи этого документа доля участника перейдет к организации (п. 2 ст. 94 ГК РФ, п. 6.1, 7 ст. 23 Закона от 8 февраля 1998 № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат:

- день его передачи в совет директоров (наблюдательный совет), руководителю общества или сотруднику организации, в обязанности которого входит передача заявления компетентному лицу;

- день, когда обществом получено заявление, отправленное по почте.

Подпункт «б» пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 № 90/14.