Что означает код ошибки 0400500003 в персонифицированном учете

Код ошибки 0400500003 в персонифицированном учете имеет особое значение для лица, которое связано с данным кодом. Ошибка указывает на проблему при обработке сведений о взносах и расчетах.

Персонифицированный учет – это система, в которой каждому лицу присваивается уникальный идентификатор, позволяющий отслеживать все связанные с ним сведения. Код ошибки 0400500003 говорит о проблеме в этой системе.

При возникновении данной ошибки рекомендуется обратиться в уполномоченный орган для получения более подробной информации и уведомлений о причинах возникновения проблемы и способах ее решения.

Код ошибки 0400500003 может означать, что при персонифицировании учета возникли трудности в обработке данных о взносах и расчетах. Возможно, имеется какая-то ошибка в системе, которую необходимо исправить.

Чтобы предотвратить подобные ошибки в будущем, рекомендуется обращаться в орган по персонифицированному учету для получения дополнительных рекомендаций и инструкций по правильной обработке данных и избежанию подобных проблем.

Важно знать, что код ошибки 0400500003 означает определенные трудности с обработкой данных в персонифицированном учете и требует внимания со стороны компетентных специалистов, которые могут помочь в решении данной проблемы

Сведения по указанным лицам не соответствуют» как исправить – суть и причины ошибки

Как известно, в налоговой сфере существует «КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ» (сокращённо – «КОФО»), в котором содержится перечень ошибок, которые может быть допущены при предоставлении налоговой и бухгалтерской отчётности.

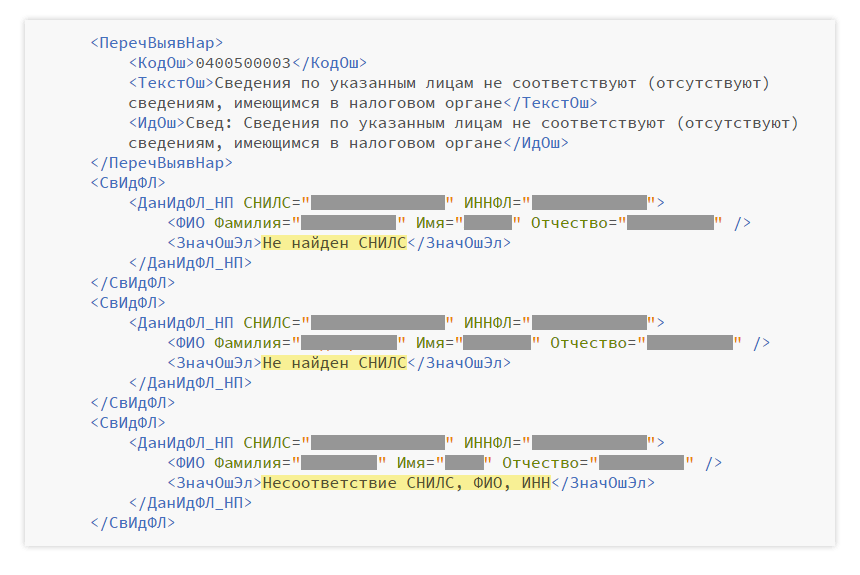

В октябре 2016 года в данный классификатор был добавлен ряд новых ошибок это ошибка 0400400011, в том числе и ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Обычно она возникает в ситуации, когда в предоставленной отчётности указан ряд СНИЛСов работников, номера которых отсутствуют в базе ФНС (Федеральной Налоговой Службы), данные работники имеют другой страховой номер (СНИЛС), или в случае, когда ПФР передал ФНС некорректные базы данных (такое также случается).

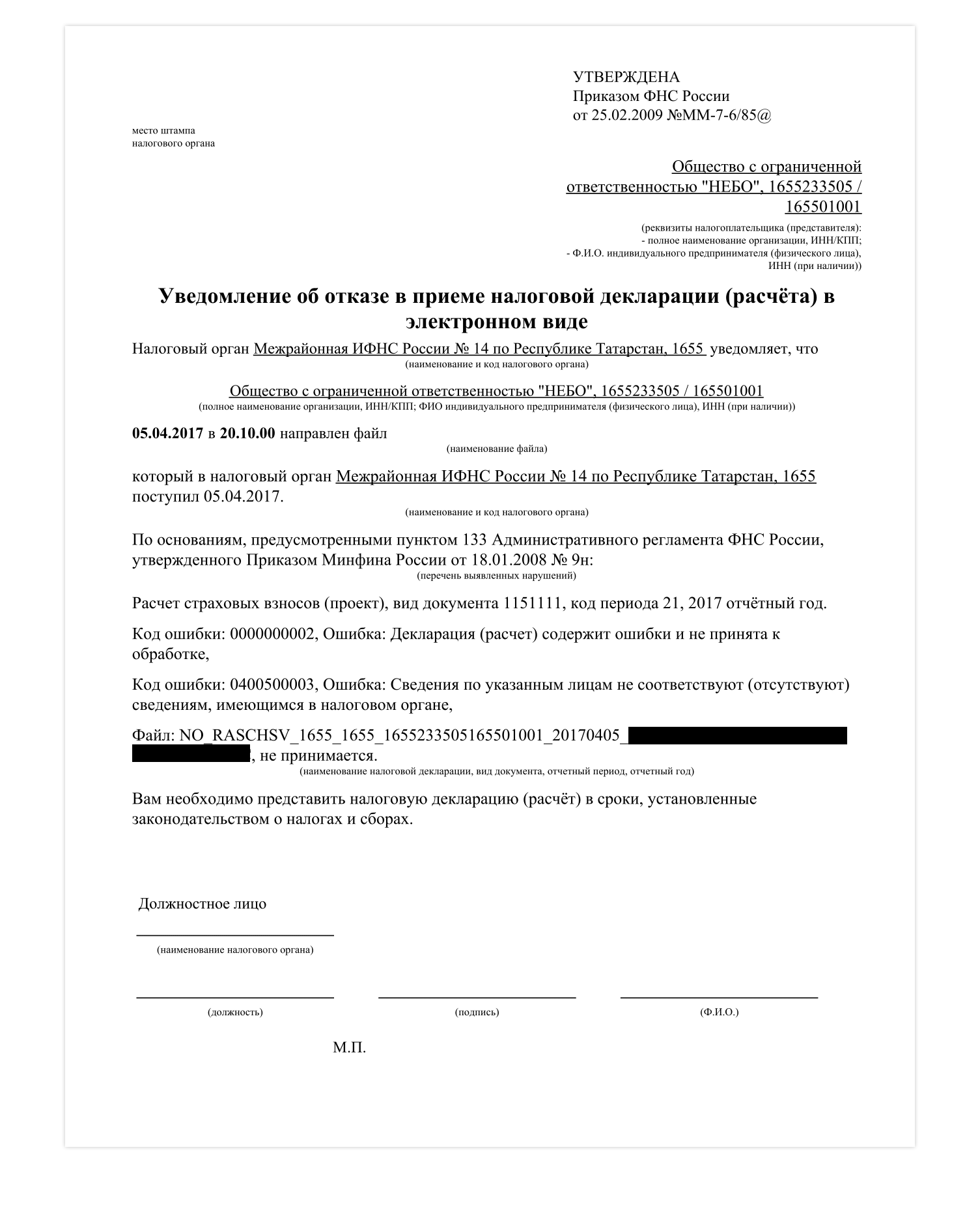

Исправляем ошибку 0400500003 в подаче налоговой декларации

Исправляем ошибку 0400500003 в подаче налоговой декларации

Код ошибки 0400400011 «Нарушено условие равенства значения суммы страховых взносов»

Интересоваться конкретикой возникшей проблемы у налогового специалиста обычно бессмысленно, так как анализ отчётности проводит соответствующая программа, и именно она выдаёт упомянутый негативный результат. Конкретные причины ошибки 0400400011 могут быть следующими:

Чтобы избавиться от ошибки 0400400011 рекомендую сделать следующее: Ещё раз внимательно проверьте ваш отчёт, убедитесь, что все цифры «играют», и нет различий в копейках;

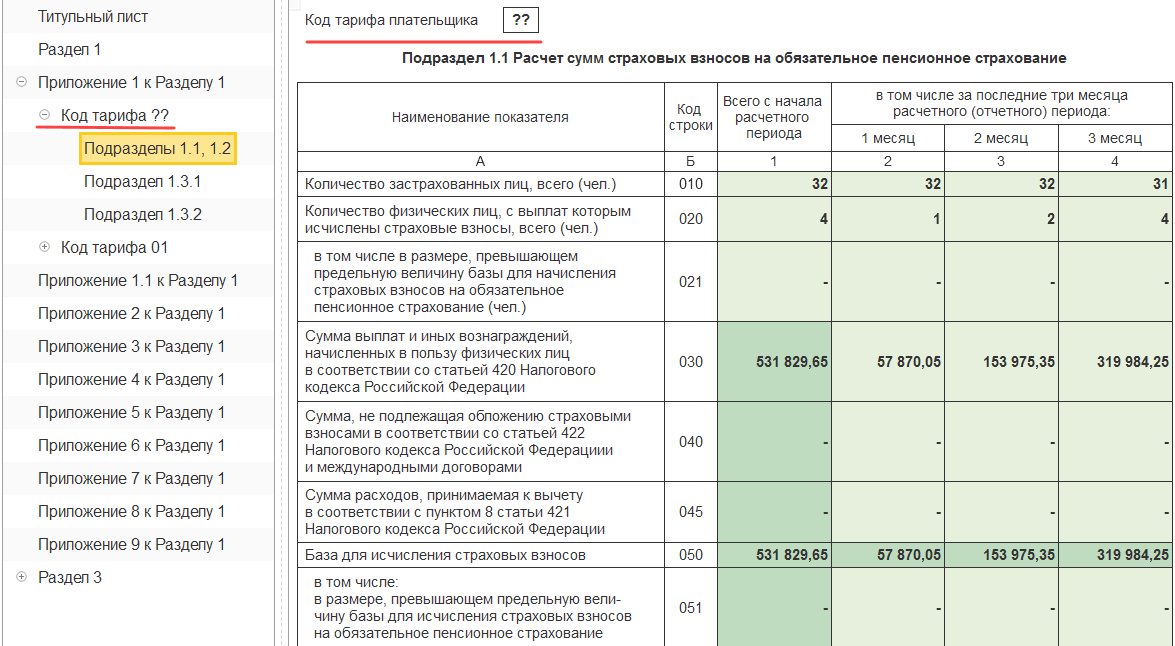

Если инспектор указывает только этот шифр ошибки, значит, исправления необходимо внести в третий раздел формы.

В приложении к уведомлению ИФНС перечисляет лиц, по данным которых установлены персонифицированные несоответствия (СНИЛС, ФИО, паспорт) и предлагает уточнить их. Что делать страхователю при получении этого документа?

Если ИФНС не принимает Расчет по страховым взносам, а его составитель уверен в правильности указания данных, стоит отправить инспектору копию с отметкой ПФР или письмо, подтверждающее правдивость представленных сведений, подтвердив их приложенными копиями удостоверяющих личность документов. Если же составителем РСВ указаны неверные персональные данные, то ему предстоит подать уточненный вариант отчета, иначе страховые взносы этих сотрудников не попадут на их лицевые счета.

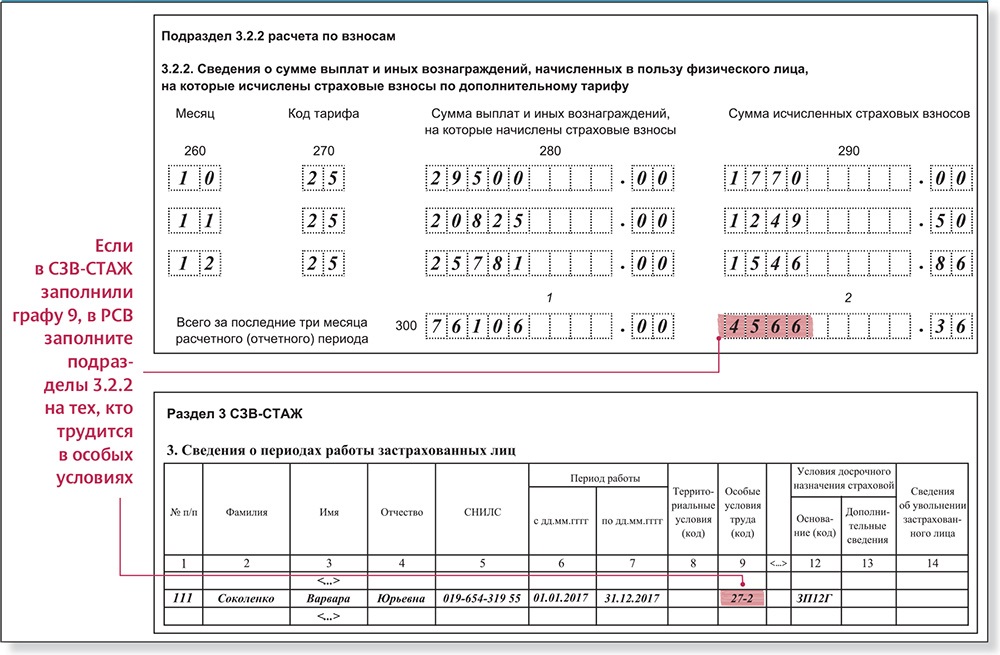

После выяснения достоверных сведений страхователь составляет уточненный расчет, исправив данные подраздела 3.1 и 3.2.

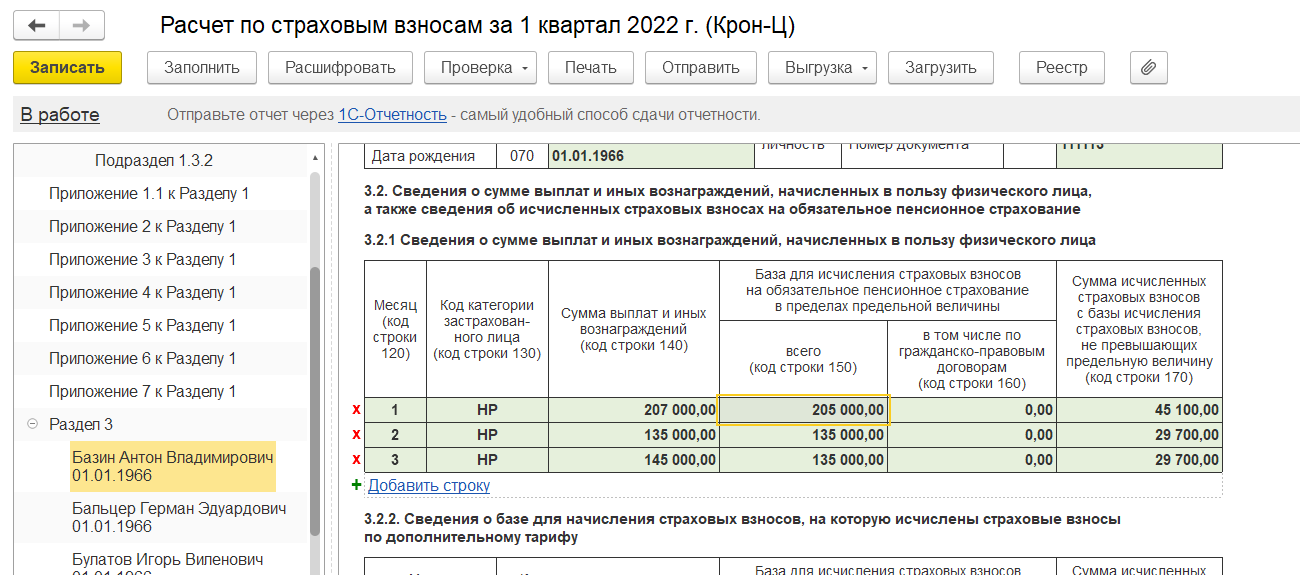

Пример 1. Налоговая не принимает Расчет по страховым взносам — не найден СНИЛС в базе ИФНС.

Как уточнить сведения по работнику в налоговой

Расчет по страховым взносам с кодом ошибки 0400500003 зачастую требует проведения проверки и уточнения персональных данных работников.

Вместе с протоколом о том, что «сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе», налоговики указывают конкретное лицо, чьи данные не прошли логический контроль.

Со стороны работодателя необходимо проверить правильное отражение информации по этому сотруднику. При верном заполнении — предоставить пояснения в налоговую с приложением копий его документов (паспорт, ИНН, СНИЛС). В этом случае уточнения расчета не требуется.

В случае, когда по вине работодателя отражены недостоверные сведения, следует сдать уточненный расчет с аннулированием сведений раздела 3 по данному сотруднику исходного расчета и одновременным указанием корректных данных.

Заявление на актуализацию сведений в информационных ресурсах налоговой может подать как работодатель, так и сам работник при личном обращении. На основании данного заявления налоговики отправят запрос в Пенсионный фонд и предоставят информацию, отраженную в их базе. На все это уйдет время, и вполне возможно, уложиться в срок сдачи расчета не получится. В подобных ситуациях наряду с отчетностью следует предоставить письмо с просьбой не привлекать к ответственности за опоздание.

Пояснение о том, что означает отсутствие идентификации срока оплаты

При обнаружении ошибочного указания кода отчетного периода/номера месяца (квартала) в уведомлениях по КБК, возникают затруднения с определением срока уплаты. Для избежания подобных ситуаций необходимо внимательно проверять указанные коды и сверять их с соответствующими документами.

Таблица с информацией о налоговых периодах и сроках уплаты:

| Код отчетного периода | Номер месяца (квартала) | Срок уплаты |

|---|---|---|

| Примерные данные, уточняйте в соответствующих налоговых органах. | ||

| 101 | Январь | 20 февраля |

| 102 | Февраль | 20 марта |

| 103 | Март | 20 апреля |

Помните, что правильное указание кодов отчетного периода и номера месяца (квартала) позволит избежать проблем с определением срока уплаты по КБК.

Алгоритм действий

Полагаем, что в связи с изменениями в 2017 году, произошедшими в связи с приемкой отчетности по страховым взносам в ИФНС, технические проблемы с приемкой отчетности (Причина отказа в приеме отчетности «Не найден СНИЛС») имеют место быть именно в ИФНС. При этом данные из ПФР могли быть переданы в ИФНС с ошибками. Следовательно, при приеме расчета по страховым взносам возникает ошибка по разделу 3 «Персонифицированные сведения о застрахованных лицах».

Значит, в базу данных ИФНС попали некорректные страховые номера работников. Таким образом, если Ф.И.О. работников и их СНИЛС верны (отчеты по СЗВ-М проходили проверку в ПФР), то у ИФНС нет оснований для возврата отчета на доработку. То есть организация не может отчитаться вовремя по вине ИФНС, а, стало быть, наложение штрафных санкций и блокирование расчетного счета на основании п. 3 ст. 76 НК РФ в данной ситуации будут неправомерными действиями со стороны ИФНС.

Полагаем, что организации необходимо в создавшейся ситуации обратиться в ИФНС по месту сдачи отчетности.

По нашему мнению, организации в кратчайшие сроки необходимо:

1. В свободной форме написать заявление за подписью директора организации на имя руководителя ИФНС, в котором указать, что организация не может отчитаться по вине ИФНС (техническая ошибка при приеме персональных данных работников). При этом в заявлении нужно указать:

- ФИО работников (по которым не найден СНИЛС);

- паспортные данные работников;

- СНИЛС работников.

3. В заявлении также указать, что из-за расхождения в персональных данных работников организация не смогла получить извещение о корректной сдаче отчета.

4. Также изложить просьбу о неналожении штрафных санкций и не блокировать ее расчетный счет ввиду того, что ошибка произошла не по вине организации — плательщика страховых взносов.

ИФНС должен сделать запрос в ПФР о персональных данных и устранить проблему несоответствия данных.

5. Поскольку за органами ПФР сохранены функции по ведению персонифицированного учета организация также может обратиться с аналогичным заявлением (см. п. 1) в свое отделение ПФР (но уже на имя руководителя территориального органа) с просьбой о проверке ошибочных СНИЛС.

ИФНС не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, плательщиком страховых взносов, налоговым агентом) по установленной форме (установленному формату), если иное не предусмотрено НК РФ. Если декларация представлена на бумаге, то по просьбе налогоплательщика инспекция должна проставить на копии декларации отметку о ее принятии и дату ее получения либо передать налогоплательщику (плательщику сбора, плательщику страховых взносов, налоговому агенту) квитанцию о приеме в электронной форме — при получении налоговой декларации (расчета) по ТКС или через личный кабинет налогоплательщика.

В соответетствии с абз. 2, 3 п. 7 ст. 431 НК РФ, если в представляемом расчете сведения о совокупной сумме страховых взносов, исчисленных плательщиком за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику не соответствуют сведениям о сумме взносов по каждому застрахованному лицу за указанный период и (или) указаны недостоверные персональные данные застрахованных физлиц (в т.ч. СНИЛС), такой расчет считается непредставленным.

Об этом плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

В 5-дневный срок с даты направления в электронной форме указанного уведомления (10-дневный срок с даты направления такого уведомления на бумажном носителе) плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие.

В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально непредставленным.

Варианты решения проблемы

Вариант 1. Подать на проверку позже

Этот вариант актуален по нескольким причинам:

- Во-первых, если вы недавно меняли документ и или данные в нем (например, фамилию), то изменения на актуальные данные в Госуслугах может занимать около месяца. Если после изменения личных данных прошло больше месяца, вы подали на повторную проверку и система портала не принимает СНИЛС, попробуйте следующие варианты.

- Во-вторых, документ может не проходить проверку по причине технического сбоя. В этом случае не надо ждать месяц, чтобы подать повторную заявку – достаточно соблюсти интервал в несколько часов-дней для повторной подачи.

Вариант 2. Использовать другой браузер

Вариант с ошибкой на стороне пользователя также не стоит исключать. Причем попробовать данный вариант не составит особого труда. Для этого можно использовать браузер, предоставленный операционной системой компьютера по умолчанию (для Windows это Internet Explorer). Перед использованием браузера нужно очистить историю посещений и куки за все время, то есть браузер должен быть полностью «чистый». Найдите инструкцию по «очистке» своего браузера в поисковике, если не знаете, как это сделать.

При сдаче первого расчета по страховым взносам многие компании столкнулись с ошибкой: не найден СНИЛС. Налоговая не принимала расчет по взносам, если были указаны неправильные номера сотрудников. Отказать в приеме такого отчета могут и сейчас.

Проверка СНИЛС для расчета по страховым взносам

Инспекторы вправе не принять расчет по взносам, если компания запишет неверные Ф.И.О., СНИЛС или ИНН сотрудника. Чтобы было меньше отказов, налоговая служба разработала специальную программу для проверки персональных данных. Расскажем, как пользоваться.

Сервис доступен только в личном кабинете юридического лица. ФНС обещала опубликовать программу для всех, но позже передумала. Налоговики не могут выложить базу персональных данных в общий доступ.

Если у компании нет личного кабинета на сайте ФНС, его можно зарегистрировать прямо из офиса. Инспекторы откроют вам кабинет максимум за два рабочих дня, но обычно даже быстрее. Если подадите заявку утром, вечером вам все подключат. Для регистрации нужна только электронная подпись. Подойдет та, которую вы используете для сдачи отчетности.

Чтобы зарегистрировать личный кабинет, зайдите на сайт nalog.ru и кликните вверху «Юридические лица. Войти в личный кабинет». Далее следуйте подсказкам сайта.

Как проверить СНИЛС сотрудников для заполнения расчета по страховым взносам

На главной странице личного кабинета перейдите в раздел «Сервисы» и выберите «Проверить данные ФЛ для заполнения расчета по страховым взносам». Отправить запрос на проверку можно двумя способами.

-

Вручную

. Для этого заполните СНИЛС, Ф.И.О. сотрудника и дату рождения. Также запишите ИНН работника, тогда не придется заполнять паспортные данные. В один заход заполнить вручную можно сведения не более чем на 200 человек. Если сотрудников больше, сформируйте еще один запрос. -

Отправить сведения в формате xml

. Для этого нужно выгрузить сведения на сотрудников из бухгалтерской программы, нажать в сервисе кнопку «Обзор» и загрузить файл xml. Число сотрудников в таком файле может быть любым.

Когда компания сформирует запрос, нажмите «Подписать и отправить». Сведения об отправке и состояние запроса отразятся в разделе «Информация о прохождении документов, направленных в налоговый орган».

Ответ на запрос придет в течение нескольких часов. Когда мы тестировали программу, то отправили сведения в девять вечера, а ответ получили уже утром. Когда работа сервиса наладится, налоговики обещают присылать ответ еще быстрее.

Ответ на запрос — это pdf-файл с табличкой со сведениями сотрудников. Налоговая сообщит, верные сведения на сотрудников или нет. Если данные неверные, налоговики скажут, в чем ошибка.

Что делать, если СНИЛС по-прежнем не найден

В базе налоговиков по-прежнему нет части СНИЛС, поэтому даже расчеты без ошибок не проходят проверку. ФНС сделала уже два обновления в базе 17 и 24 апреля. Но ошибки остались, поэтому ФНС сняла проверку по сотрудникам, на которых нет СНИЛС в базе. Теперь инспекторы не должны высылать компаниям уведомления об отказе. Программа налоговиков выдаст ошибку, но направит страхователю только уведомление об уточнении. Тогда достаточно дать пояснения.

Если вы сделали проверку в личном кабинете, а ошибки есть, проверьте еще раз персональные данные работников. Если вы уверены, что все верно, сдайте расчет. Налоговики должны пропустить отчет. Но если придет уведомление об отказе, исключите сотрудника с ошибкой из расчета и сдайте снова.

Письменно сообщите в налоговую об ошибке. Когда ошибку устранят, подайте уточненку. Штрафа за неполные или недостоверные сведения в расчете нет. Если компания платила вовремя, проблем из-за уточненки не будет.

Разъяснения по отказам ФНС на форму РСВ

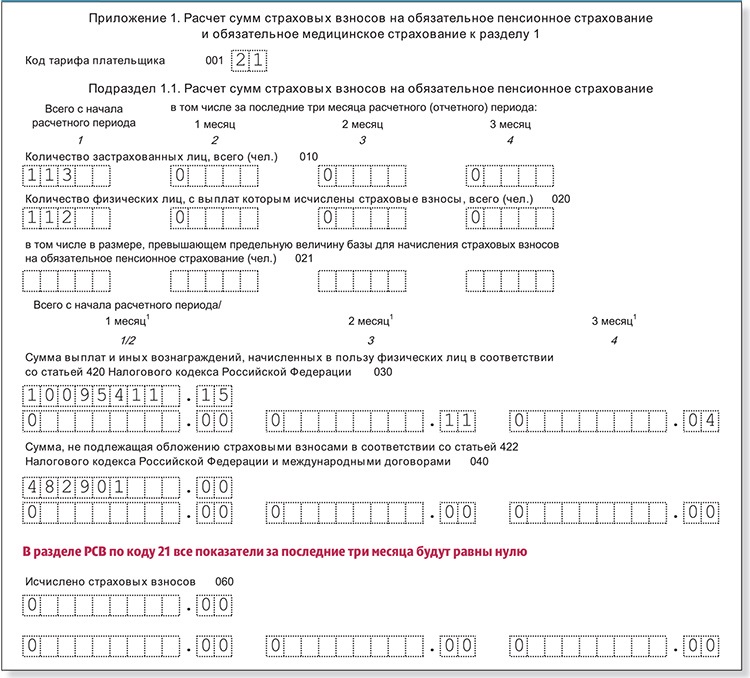

- <�ТекстОш>Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам</ТекстОш><�ИдОш>Свед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.061 пр.1.1 = 233027.34 Сумма по гр.2 стр.061 пр.1.1 + стр.240 (1,2,3 месяц поп) п.р.3.2.1 = 237977.34 разница = -4950.00</ИдОш>

- <�КодОш>0400400017</КодОш><�ТекстОш>Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам</ТекстОш><�ИдОш>Свед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.030 пр.1.1 = 1146892.56 Сумма по гр.2 стр.030 пр.1.1 + стр.210 (1,2,3 месяц поп) п.р.3.2.1 = 1169392.56 разница = -22500.00</ИдОш>

- <�ТекстОш>Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам</ТекстОш><�ИдОш>Свед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.(050 — 051)пр.1.1 = 1059215.17 Сумма по гр.2 стр.(050 — 051)пр.1.1 + стр.220 (1,2,3 месяц поп) п.р.3.2.1 = 1081715.17 разница = -22500.00</ИдОш>

Чтобы не допускать ошибок при заполнении, изучите инструкцию с примером подготовки расчета по страховым взносам.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

- Должно быть равно сумме значений (030(2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» (= «значение»).

- Разница значений 050(1) — 051(1) (= «значение») должна быть равна 050(2) — 051(2) + ∑значений по столбцу 220 за предыдущие отчетные периоды по сотрудникам с кодом категории «КК» (= «значение»).

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Как проверить наличие ошибок

- Войдите по очереди во все черновики текущего года. Проверьте в них актуальность данных. Актуальными данными считаются данные, принятые в ФНС, с учетом всех корректировок.

Чтобы загрузить последовательно несколько отчетов (корректирующих), не удалив предыдущие данные, рекомендуем импортировать отчеты через меню «Действия» в Разделе 3.

- Войдите в черновик текущего периода и обновите данные за предыдущий период по кнопке в левом нижнем углу «Обновить данные за предыдущий период».

- В разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

- Суммы в приложениях к разделу 1 приведите в соответствие с разделом 3. Можно воспользоваться автоматическим расчетом разделов.

- Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

- Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

Как ответить на требование ФСС: образцы пояснений

Все организации и ИП, имеющие наемных работников, отчитываются в ФСС. Фонд возмещает работодателю расходы по больничным листам, различные пособия и предоставляет право на применение льгот. Поэтому специалисты ФСС тщательно проверяют и анализируют отчетность. В ходе проверок ФСС может обнаружить расхождения и направить страхователю требование о представлении пояснений. В этой статье рассмотрим типичные запросы Фонда и разберемся, как составить ответ на требование.

Если в ходе камеральной проверки у ФСС возникнут вопросы, вам будет направлено требование о представлении пояснений и (или) подтверждающих документов. Свой запрос Фонд направляет почтой или по телекоммуникационным каналам связи. Ответить на требование можно лично или через представителя, направить ответ можно по почте заказным письмом или передать по телекоммуникационным каналам связи в форме электронных документов. Срок ответа на требование составляет пять дней, истребуемые документы необходимо представить в течение десяти дней со дня получения требования.

Вы можете получить требование о представлении пояснений в рамках камеральной проверки (Постановление ФСС РФ от 21.05.2008 № 110 ), если:

- выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах;

- в отчетности заявлено пособие к возмещению из средств ФСС;

- наблюдается рост заболеваемости среди работников страхователя;

- применяется льготный тариф;

- нарушен порядок уплаты страховых взносов, расходования средств обязательного социального страхования или (и) обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

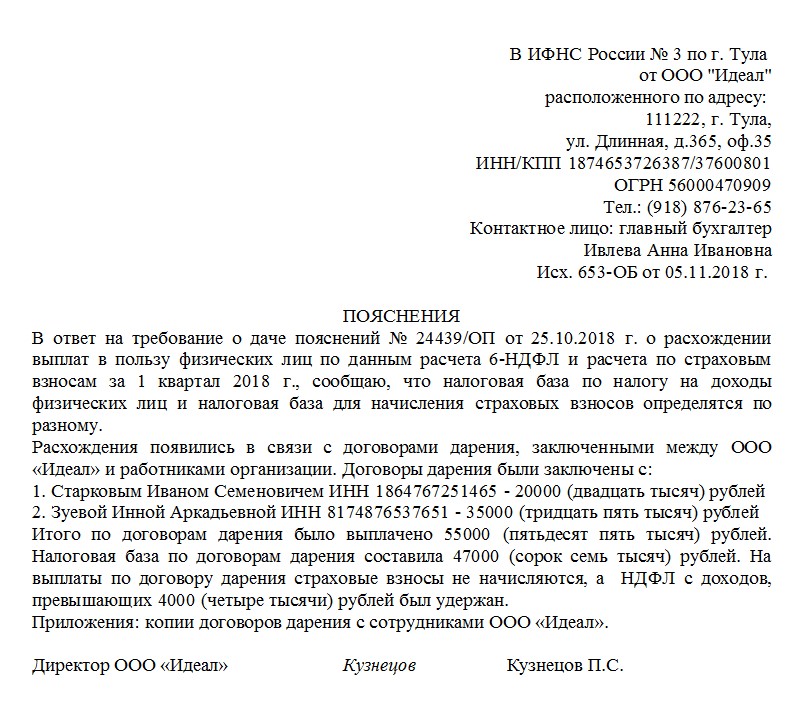

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.

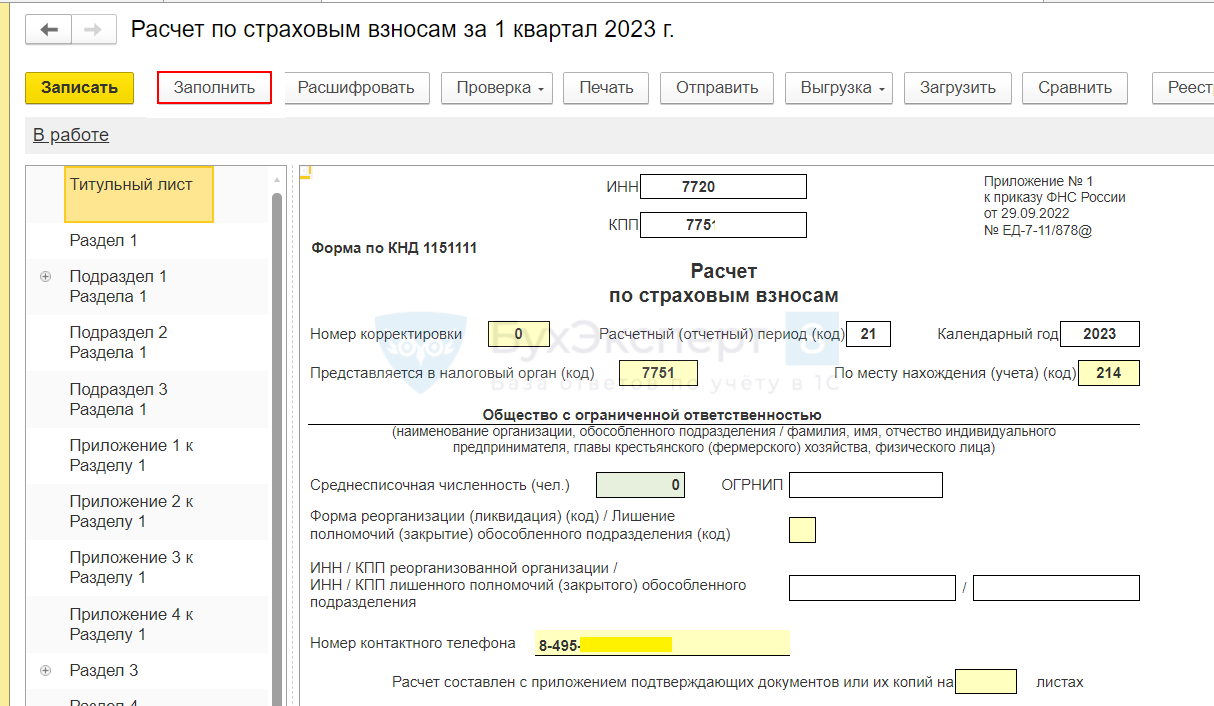

Код ошибки 0400500003 в расчете по страховым взносам в 2021 году

Ошибка с кодом 0400500003 в расчете по страховым взносам

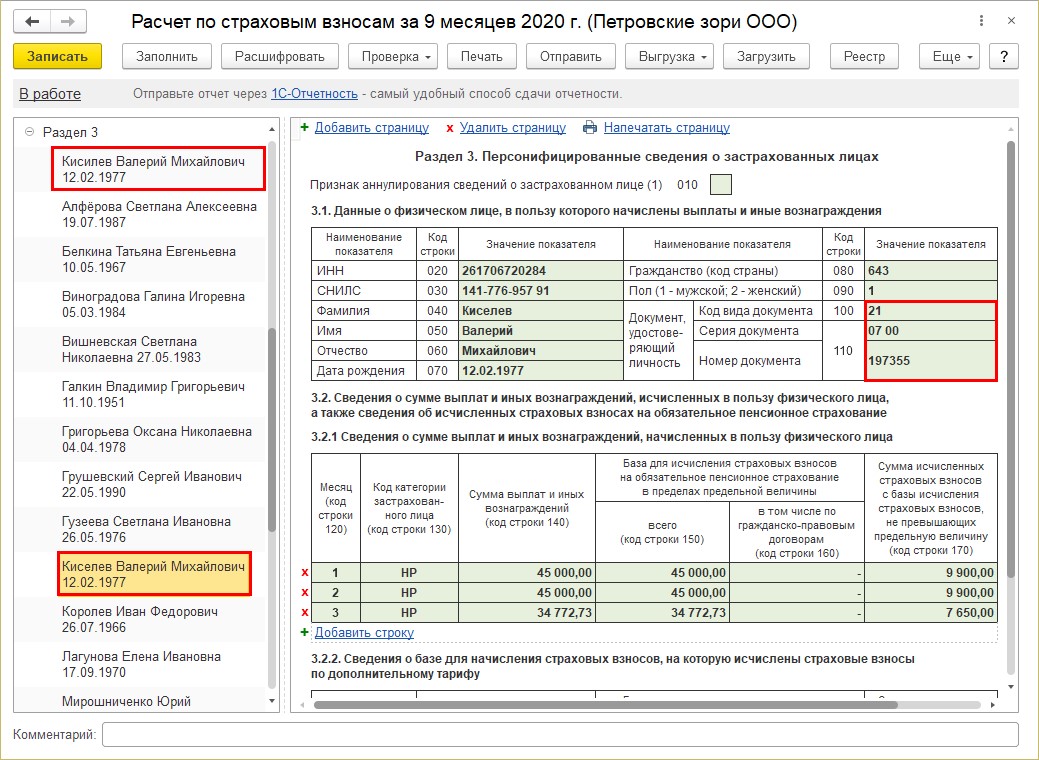

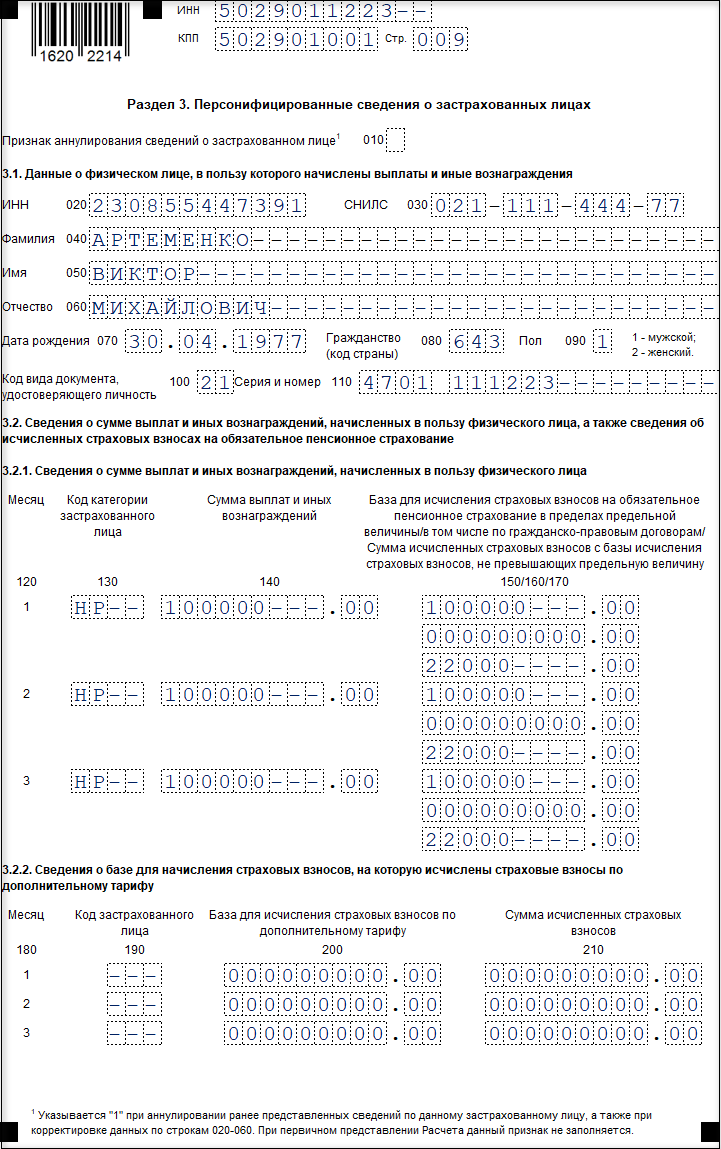

Получение протокола с ошибкой 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе» означает, что есть несоответствие между персональными данными работников и сведениями, которыми располагает налоговый орган.

В каких случаях возникают расхождения? Например:

- После смены фамилии при регистрации брака или развода сотрудник не уведомил работодателя об изменениях.

- Смена паспорта по возрасту. Необходимость замены паспорта возникает в возрасте 20 и 45 лет. В этом случае получение нового документа также может пройти незаметно для бухгалтерии.

- Ошибка в СНИЛС и паспорте. Недостоверные данные могут поступить в налоговую службу от регистрирующих органов.

- При заполнении расчета допущены ошибки в отражении персональных данных.

Как можно проверить сведения? Работодатель может воспользоваться электронным сервисом «Узнать ИНН». В нем можно при заполнении паспортных данных сформировать запрос на получение сведений ИНН и тем самым проверить актуальность показателей в базе налоговиков.

Также можно сверить данные расчета с уже предоставленными сведениями СЗВ-М. Если Пенсионный фонд их принял, следовательно, ошибки в СНИЛС нет. В этом варианте сличаем сведения расчета по взносам с кодом ошибки 0400500003 и показатели СЗВ-М.

При проверке заполнения паспортных данных обращаем внимание на правильное отражение сведений. Для иностранных граждан — чтобы их паспортные данные были заполнены кириллицей

Как уточнить сведения по работнику в налоговой

Расчет по страховым взносам с кодом ошибки 0400500003 зачастую требует проведения проверки и уточнения персональных данных работников.

Вместе с протоколом о том, что «сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе», налоговики указывают конкретное лицо, чьи данные не прошли логический контроль.

Со стороны работодателя необходимо проверить правильное отражение информации по этому сотруднику. При верном заполнении — предоставить пояснения в налоговую с приложением копий его документов (паспорт, ИНН, СНИЛС). В этом случае уточнения расчета не требуется.

В случае, когда по вине работодателя отражены недостоверные сведения, следует сдать уточненный расчет с аннулированием сведений раздела 3 по данному сотруднику исходного расчета и одновременным указанием корректных данных.

Заявление на актуализацию сведений в информационных ресурсах налоговой может подать как работодатель, так и сам работник при личном обращении. На основании данного заявления налоговики отправят запрос в Пенсионный фонд и предоставят информацию, отраженную в их базе. На все это уйдет время, и вполне возможно, уложиться в срок сдачи расчета не получится. В подобных ситуациях наряду с отчетностью следует предоставить письмо с просьбой не привлекать к ответственности за опоздание.

Ответственность за несвоевременную сдачу расчета

Срок сдачи расчета — до 30-го числа, следующего за отчетным периодом. При несвоевременной сдаче организации грозят не только штрафные санкции.

Сумма штрафа составляет 5% от неуплаченной в срок суммы взносов за каждый полный и неполный месяц, но не более 30% — это максимальный размер санкций. Также сумма штрафа должна быть не менее 1000 руб. (ст. 119 НК РФ).

Штрафные санкции распределяются между взносами в зависимости от их страхового тарифа. Так, если налоговики выставили штраф в размере 1000 руб., уплатить его нужно по кодам бюджетной классификации, которые соответствуют страховым взносам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- 182 1 02 02010 06 3010 160 — на пенсионные взносы, в размере 733,33 руб.;

- 182 1 02 02101 08 3013 160 — на медицинские взносы, в размере 170 руб.

- 182 1 02 02090 07 3010 160 — на случай временной нетрудоспособности, в размере 96,67 руб.

Что касается других видов наказания, то в соответствии с п. 3.2 ст. 76 Налогового кодекса Российской Федерации опоздание со сдачей расчета по взносам больше чем на 10 дней чревато приостановкой операций по расчетному счету.

Если при сдаче расчета получили протокол с ошибкой 0400500003, работаем с персональными данными работника, на сведения которого ссылается налоговая. Проверяем актуальность заполнения по нему раздела 3. При верном оформлении представляем пояснение с копиями документов. При допущении ошибки — корректировку.

Еще больше материалов в рубрике «Страховые взносы»

Бухгалтерский учет и налогообложение

СНИЛС также является неотъемлемым документов в обиходе гражданина. Эта бумага обычно требуется при официальном трудоустройстве и без неё работодатель не сможет принять на работу будущего работника. Что делать, если инспекция не видит снилс и отказывает в приеме рсв Запроса через такие сервисы как сайты налоговой службы или гос услуг через данную форму не существует. СНИЛС может потребоваться при регистрации в личном кабинете на сайте пенсионного фонда. Использовать можно: Паспорт Гражданина Российской Федерации; Свидетельство о рождении; Иностранный паспорт; Разрешение на временное проживание; Вид на жительство.

Ранее ФНС пообещала принять расчеты за 2 квартал 2021 года (полугодие), даже если данные в них не сойдутся с базой инспекторов. Сейчас отчеты с расхождениями принимают. В таких случаях компаниям приходят уведомления об уточнении. Если у компании все верно, в ответ достаточно отправить копии документов работника или пояснения.

Полагаем, что организации необходимо в создавшейся ситуации обратиться в ИФНС по месту сдачи отчетности.

Из-за непорядка в своих базах налоговики временно сняли ограничение по проверке СНИЛС в расчете по взносам. Если ваш расчет не прошел именно из-за СНИЛС, направьте его повторно – сейчас все должны принять.

Уделим максимум внимания коду 040, поскольку большинство интересующих страхователей неточностей объединены под этим шифром. Если ошибка выявлена сотрудниками налоговой, то страхователю даётся 5 дней на то, чтобы подать корректировку.

Ответственность за несвоевременную сдачу расчета

Срок сдачи расчета — до 30-го числа, следующего за отчетным периодом. При несвоевременной сдаче организации грозят не только штрафные санкции.

Сумма штрафа составляет 5% от неуплаченной в срок суммы взносов за каждый полный и неполный месяц, но не более 30% — это максимальный размер санкций. Также сумма штрафа должна быть не менее 1000 руб. (ст. 119 НК РФ).

Штрафные санкции распределяются между взносами в зависимости от их страхового тарифа. Так, если налоговики выставили штраф в размере 1000 руб., уплатить его нужно по кодам бюджетной классификации, которые соответствуют страховым взносам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- 182 1 02 02010 06 3010 160 — на пенсионные взносы, в размере 733,33 руб.;

- 182 1 02 02101 08 3013 160 — на медицинские взносы, в размере 170 руб.

- 182 1 02 02090 07 3010 160 — на случай временной нетрудоспособности, в размере 96,67 руб.

Что касается других видов наказания, то в соответствии с п. 3.2 ст. 76 Налогового кодекса Российской Федерации опоздание со сдачей расчета по взносам больше чем на 10 дней чревато приостановкой операций по расчетному счету.

***

Если при сдаче расчета получили протокол с ошибкой 0400500003, работаем с персональными данными работника, на сведения которого ссылается налоговая. Проверяем актуальность заполнения по нему раздела 3. При верном оформлении представляем пояснение с копиями документов. При допущении ошибки — корректировку.

***

Еще больше материалов в рубрике «Страховые взносы»

Роль кодов ошибок в персонифицированном учете

Код ошибки 0400500003 в персонифицированном учете означает наличие проблемы или ошибки, возникшей при обработке и расчете данных об учетной записи или личных сведениях. Код ошибки представляет собой уникальный идентификатор, который помогает быстро определить причину возникновения проблемы и принять соответствующие меры для ее устранения.

Персонифицированный учет включает в себя хранение и обработку информации о каждом отдельном лице, которое участвует в системе учета. Это может быть физическое лицо, юридическое лицо или организация. Лицо, имеющее учетную запись, обладает определенными правами и обязанностями, а также наличием своих личных данных.

В случае возникновения ошибки или проблемы при обработке данных о лице, система персонифицированного учета генерирует соответствующий код ошибки. Этот код служит уведомлением для администраторов системы о наличии проблемы. Код ошибки содержит информацию о типе ошибки и ее характеристиках, что позволяет оперативно определить и устранить возникшую проблему.

Значение кода ошибки 0400500003

Код ошибки 0400500003 в персонифицированном учете указывает на проблему или ошибку, связанную с обработкой данных о лице или их расчетом. Конкретное значение данного кода ошибки может варьироваться в зависимости от специфики системы учета и используемых алгоритмов обработки данных.

Для определения точного значения кода ошибки 0400500003 и причины его возникновения необходимо обратиться к документации или специалистам, занимающимся обслуживанием системы персонифицированного учета. Они смогут предоставить дополнительные сведения и объяснить, какие действия необходимо предпринять для устранения ошибки.

| 0400500003 | Значение не определено | Проблема с обработкой данных о лице или их расчетом. Точное значение и причина ошибки требуют дополнительного исследования и консультации специалиста. |

В случае возникновения ошибки с кодом 0400500003 необходимо своевременно обратиться в службу поддержки или к администраторам системы, чтобы получить необходимую помощь и исправить проблему.

Как решить ошибку 0400500003

В соответствии с вышеизложенным, рекомендую, выполнить следующее:

- Перепроверьте точность поданных отчётных данных (сверьте данные по сотрудникам в отчёте, проверьте точность указанных СНИЛС, довольно часто бывают ситуации, когда указаны одинаковые СНИЛСы у нескольких людей);

- Проверьте формат поданных вами СНИЛСов. Обычно указанный формат должен быть представлен в виде: 000-000-000 00;

- А некоторые бухгалтера подают в виде: 000-000-000-00 — (последняя черта лишняя);

- Уберите последнюю черту в номерах СНИЛСов, переделайте отчётность, и повторно отправьте отчёт в ИФНС;

- Обратитесь в местное УНФС (Управление Федеральной Налоговой Службы) за консультацией и разъяснениями в данном вопросе. В некоторых случаях возникновение данной ошибки было вызвано с тем, что органы Пенсионного Фонда России передают в налоговые органы некорректные базы данных, в которые отсутствуют ряд необходимых СНИЛСов. В таких случаях НФС рекомендует просто подождать несколько дней, пока не будут получены корректные базы, и система не восстановит свою нормальную работу;

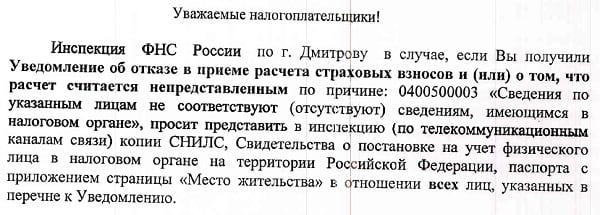

- В некоторых случаях, как в нижеприведённом, ИНФС для подтверждения данных попросит вас предоставить копии СНИЛС, Свидетельство о постановке на учёт физического лица, и паспорт с указанием места жительства. После подтверждения нужной информации ваша отчётность будет принята.

Одно из уведомлений по данному вопросу

Одно из уведомлений по данному вопросу

Как можно исправить ошибку 0400500003 в РСВ

Если ошибка, приведшая к выдаче неизвестного кода 0400500003, установлена, необходимые исправления вносят в третий раздел расчета. В отчетной форме нужно исправить допущенную неточность и повторно переслать файл с отчетом в налоговые органы.

При выявлении расхождений, в направленном на предприятие уведомлении налоговики обычно указывают работника, по которому отмечена неточность. Представитель работодателя должен проверить правомерность предъявленных претензий. Если причина установлена, составляют официальное письмо, подписанное руководителем организации, с объяснением обстоятельств ошибки, допущенной в расчете.

Таким способом предприятие может ответить на предъявленные претензии и исправить возможные ошибки.

Обратиться с разъяснениями имеет право и сам работник, непосредственно посетив соответствующее подразделение ИФНС, предъявив оригиналы персональных документов. Это позволит налоговикам внести соответствующие исправления в собственную базу данных.