Ответственность за непредставление сведений

Занесение сведений в программу ПИК НДС и представление данных в электронном виде не является обязанностью экспортера. Он имеет право пользоваться данным ПО. Наказание за отсутствие данных в программе ПИК НДС не предусматривается.

Чтобы избежать взысканий со стороны фискальных органов, следует уделять внимание ведению отчетных документов, не допускать ошибки или неточности в представляемых бумагах. Если при выполнении самостоятельной проверки была выявлена ошибка в отчете, следует сразу сообщить об этом налоговикам

Если образовалась недоимка, нужно оперативно доплатить сумму, чтобы избежать штрафов.

Должен ли налогоплательщик использовать ПИК НДС?

Ни одна законодательная норма не содержит указания на то, что налогоплательщик обязан сам формировать базу ПИК НДС

. Однако Федеральная налоговая служба в лице ее местных органов постоянно просит заполнять графы данной программы. Как же быть налогоплательщику: игнорировать просьбы налоговиков или не портить свой авторитет и представить запрашиваемые данные?

Нам представляется правильным пойти навстречу инспекции и сформировать нужный блок данных. Аргументы налоговиков в пользу этого решения таковы:

ПИК НДС

можно скачать без каких-либо проблем.

Данная программа проста в использовании.

Внесенные в нее данные позволят налоговикам сократить время на камеральную проверку и качественнее исследовать представленную информацию. В результате можно избежать отказов в возмещении НДС, происходящих из-за технических неточностей и недостатка данных.

Однако в большей степени роль здесь играет вопрос дипломатии и нежелания получать «черную метку» от ФНС. Бухгалтеры считают, что использование ПИК НДС в организации приводит к двойному контролю со стороны налоговой службы.

Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

ФНС РФ разработала рекомендованный порядок действий для плательщиков НДС после получения Требования о представлении пояснений от налогового органа в электронной форме по ТКС.

В своем письме № ЕД-4-15/19395 от 06.11.2015 ведомство напоминает, что данное требование направляется при выявлении налоговым органом противоречий и несоответствий в декларации по НДС. К требованию прилагается перечень операций, по которым установлены расхождения, с указанием кода возможной ошибки.

- «1» — если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

- «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе декларации по НДС. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования налогоплательщику необходимо:

Передать налоговому органу квитанцию о приеме требования в электронной форме по ТКС в течение 6 дней со дня его отправки налоговым органом;

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить уточненную декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных

Также рекомендуется представить уточненную декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС через оператора ЭДО. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика бухгалтерской учетной системы или оператора ЭДО;

Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Пояснения в ИФНС: большой вычет по НДС (образец)

Если вы получили из ИФНС требование пояснить большую долю вычетов по НДС, подготовьте свой ответ. Пояснения представьте в течение пяти рабочих дней с даты, когда получили требование. Если требование пришло не в машиночитаемом формате, пояснения составьте в произвольной форме. В пояснениях укажите конкретные причины, из-за которых доля вычетов увеличилась в этом квартале

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Обязательно ли делать уточнения и как это происходит?

Обязательно:

если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п. 1 ст.81 НК РФ).

По желанию:

если же налогоплательщик совершил иную ошибку:

- неверный номер и/или дата счета-фактуры;

- неправильный ИНН покупателя и др.

При этом, корректировки в книгу продаж/книгу покупок вносятся обязательно. Даже в тех случаях, когда уточненную декларацию можно не подавать.

Если подавать «уточненку» обязательно, то нужно:

1. внести исправления в книгу продаж или книгу покупок;

2. уплатить недоимку и соответствующие пени (п. 1 и п. 4 ст. 81 НК РФ);

3. предоставить уточненную декларацию.

Обратите внимание: п. 1 ст

54 НК РФ устанавливает возможность перерасчета суммы налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога. Иными словами, это возможность исправить ошибку, не представляя уточненную налоговую декларацию. Но на декларацию по НДС это правило не распространяется, поскольку применить это правило на практике нельзя.

Иногда исправления происходят во время камеральной проверки декларации по НДС. Это касается технических ошибок, не затрагивающих числовые показатели. Налоговая служба после выявления нестыковок запросит пояснения. В ответ на это требование налогоплательщик разъяснит и фактически исправит недочеты в разделах 8 и 9 декларации по НДС

Ситуация из практики. Вопрос: налогоплательщик указал неправильный адрес контрагента, когда вносил счета-фактуры в бухгалтерскую программу. Стоит ли волноваться, что во время камеральной проверки декларации по НДС эта ошибка будет обнаружена? Ответ: адрес контрагента не указывается ни в книге продаж, ни в книге покупок. Следовательно, декларация этот реквизит не содержит. Поэтому беспокоиться не стоит. Нужно просто внести исправления в бухгалтерскую программу.

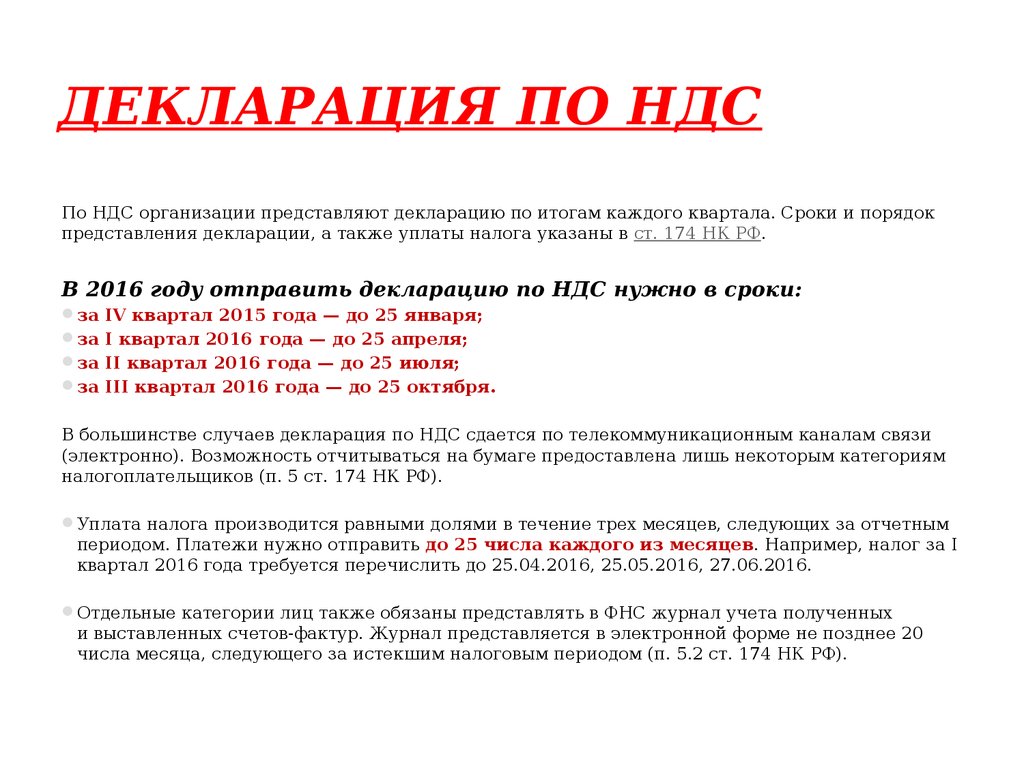

Нулевая декларация (образцы отчетностей УСН, НДС, ЕНВД)

Актуально на: 22 октября 2015 г.

Отсутствие деятельности у организации или ИП (нет доходов/расходов/операций с НДС) не освобождает их от сдачи отчетности в ИФНС — в этом случае представляются нулевые налоговые декларации. Разобраться с тем, кому и что нужно сдавать, поможет наша таблица.

Нулевая декларация по ЕНВД

Если вы применяете ЕНВД и на время приостановили деятельность, то сдать нулевую декларацию за этот период вы не вправе (Письмо Минфина от 29.04.2015 № 03-11-11/24875, Письмо Минфина от 24.10.14 № 03-11-09/53916). Подробнее читайте об этом здесь.

Нулевая декларация по налогу на прибыль

Скачать бланк декларации можно здесь.

| По итогам отчетного периода | |

| — по итогам трех, шести и девяти месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02, приложения № 1 и 2 к Листу 02— по итогам остальных отчетных периодов: Титульный лист, подраздел 1.1 Раздела 1, Лист 02 | Не позднее 28 числа месяца, следующего за отчетным месяцем |

| По итогам года | |

| Титульный лист, подраздел 1.1 Раздела 1, Листа 02 и приложений № 1 и 2 к этому Листу | Не позднее 28 марта года, следующего за отчетным годом |

| По итогам отчетного периода | |

| Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу | Не позднее 28 числа месяца, следующего за отчетным кварталом |

| По итогам года | |

| Титульный лист, подраздел 1.1 Раздела 1, Листа 02 и приложений № 1 и 2 к этому Листу | Не позднее 28 марта года, следующего за отчетным годом |

Подробнее о заполнении нулевой декларации по налогу на прибыль можно прочитать здесь.

Нулевая декларация по НДС

Скачать бланк декларации можно здесь.

| Титульный лист, Раздел 1 | Не позднее 25 числа месяца, следующего за отчетным кварталом |

Подробнее о заполнении нулевой декларации по НДС можно прочитать здесь.

Нулевая декларация по УСН

Скачать бланк декларации можно здесь.

| Для «доходной» УСН:Титульный лист, Раздел 1.1, Раздел 2.1Для «доходно-расходной» УСН:Титульный лист, Раздел 1.2, Раздел 2.2 | Не позднее 31 марта года, следующего за отчетным | Не позднее 30 апреля года, следующего за отчетным |

Подробнее о заполнении нулевой декларации по УСН можно прочитать здесь.

Нулевая декларация по НДФЛ для ИП

Скачать бланк декларации можно здесь.

| Титульный лист, разделы 1 и 2 | Не позднее 30 апреля года, следующего за отчетным |

Заполните свои данные в Титульном листе, а в других разделах бумажной декларации поставьте прочерки за исключением некоторых строк.

См. образец заполнения нулевой декларации для ИП.

Подпишите все листы нулевой декларации 3-НДФЛ и укажите дату ее заполнения.

Заполнить эту декларацию можно при помощи специальной программы, которая размещена на сайте ФНС.

Способы представления нулевых деклараций

| Нулевая декларация по налогу на прибыль | 1. Лично в налоговую инспекцию (декларацию может подать руководитель организации/ИП лично, либо любой сотрудник при наличии у него соответствующей доверенности).2. По почте (заказным письмом с уведомлением и описью вложения).3. По телекоммуникационным каналам связи (ТКС). Причем, если у плательщика средняя численность работников за предшествующий год превышает 100 человек, то нулевую декларацию нужно представить именно таким способом. |

| Нулевая декларация по НДФЛ | |

| Нулевая декларация по УСН | |

| Нулевая декларация по НДС | Исключительно по ТКС через спецоператора |

Если срок представления нулевой декларации выпадает на выходной

Тогда срок сдачи переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Например, ИП, применяющие ОСН, должны сдать нулевую декларацию 3-НДФЛ за 2015 г. не позднее 4 мая 2016 г., т. к. 30 апреля — суббота (Постановление Правительства РФ от 24.09.2015 № 1017).

Что грозит за несвоевременную подачу нулевой декларации

При незначительной просрочке подачи декларации или же других смягчающих обстоятельствах размер штрафа можно попробовать уменьшить (п. 1 ст. 112 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с нулевой декларацией сдайте в ИФНС письмо, в котором изложите просьбу о снижении штрафа с указанием имеющихся у вас смягчающих обстоятельств.

См. Калькулятор штрафа за непредставление налоговой декларации.

Чем можно заменить нулевую декларацию

Вместо любой из вышеперечисленных деклараций в ИФНС можно представить единую упрощенную декларацию (ЕУД) (утв. Приказом Минфина от 10.07.2007 № 62н). В графе 1 этой декларации укажите тот налог, взамен которого сдается ЕУД, например, «НДФЛ», в графе 2 — номер главы НК РФ, соответствующий указанному в графе 1 налогу (в нашем примере «23»), а в графах 3 и 4 — год, за который вы сдаете ЕУД.

Срок подачи ЕУД наступает раньше срока представления вышеназванных деклараций. Например, за 2015 г. единую упрощенную декларацию нужно представить не позднее 20 января 2016 г.

Порядок представления декларации по НДС за 1 квартал 2023

Срок: представьте декларацию не позднее 25.04.2023 (п. 5 ст. 174 НК РФ).

Форма: налоговая декларация по НДС сдается Приказом ФНС 12.12.2022 N ЕД-7-3/1191@.

Кто обязан представлять: налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие счета-фактуры.

Куда: в ИФНС по месту регистрации.

Вид:

- электронный — все налогоплательщики;

- бумажный — налоговые агенты, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ).

Уплата: в составе ЕНП по 1/3 не позднее (п. 4 ст. 174 НК РФ):

- 28.04.2023,

- 29.05.2023 (перенос с 28.05.2023),

- 28.06.2023.

Оплата в мае сдвигается т. к. финальная дата попадает на выходной.

Декларация по НДС состоит из 12 разделов:

- обязательно заполняйте — Титульный лист, Раздел 1;

- заполняйте при наличии соответствующих операций — 2-12;

- ключевые разделы, которые есть практически всегда — 1, 3, 8, 9.

Декларация по НДС в программе 1С:Бухгалтерия 8.3 заполняется на основании данных налоговых регистров, а не по проводкам в бухучете.

Санкции:

Не допускайте промахов при заполнении декларации или при платежах в бюджет, чтобы не было неприятностей. Вам грозит:

- штраф 5% от неуплаченной суммы НДС по декларации за каждый полный или неполный месяц просрочки (не более 30% от суммы НДС и менее 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена более чем на 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Состав декларации

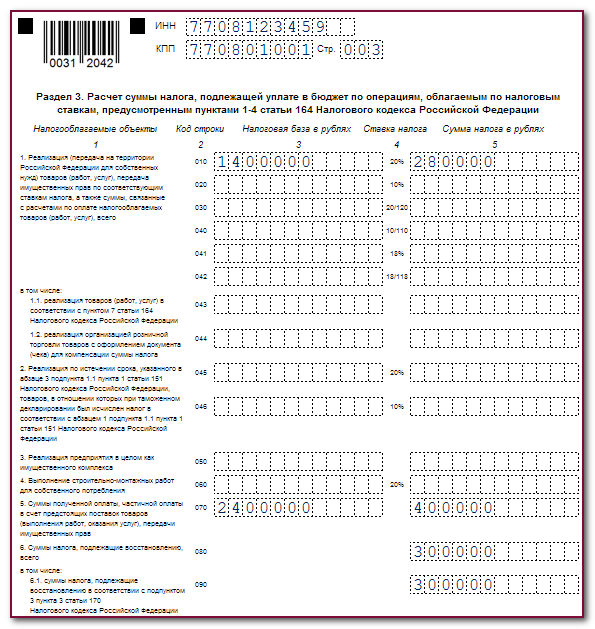

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

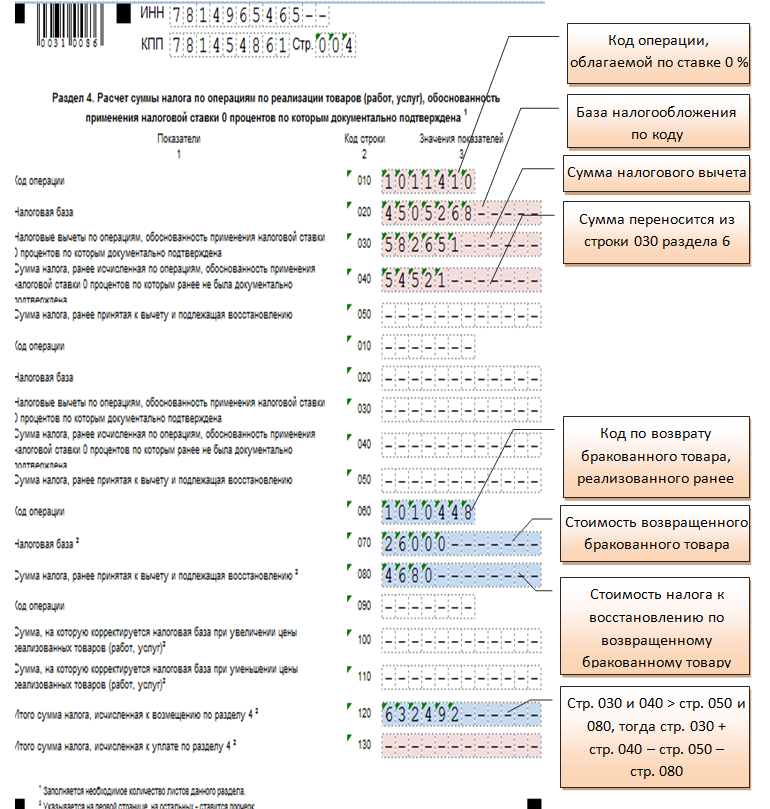

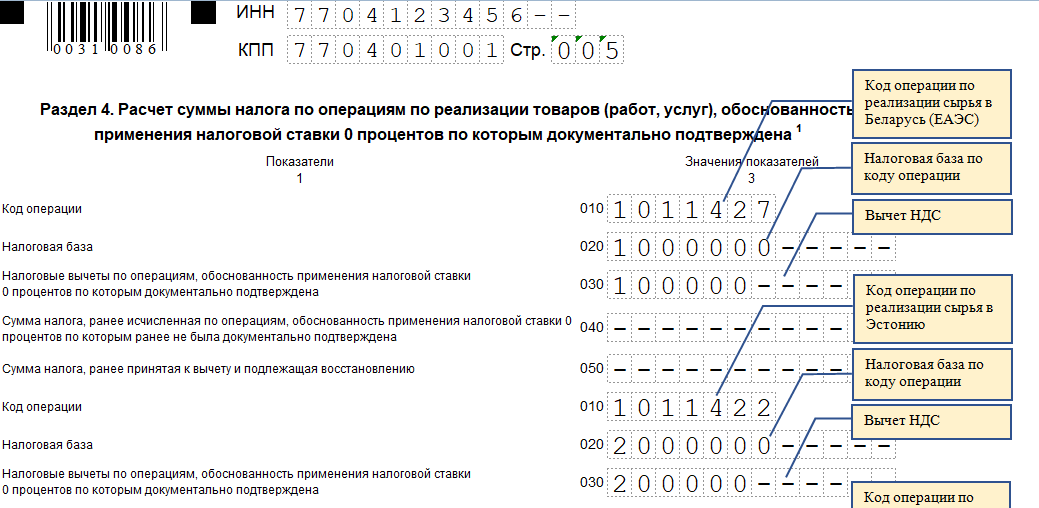

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Декларация по НДС в программе «1С:Бухгалтерия»

Программа автоматически формирует сразу все разделы в отчете. При необходимости не предоставляемые разделы вы можете убрать по кнопке «Еще». Затем выберите команду «Настройки» и на закладке «Свойства разделов» снимите флажки «Показывать» и «Печатать» для тех разделов, которые заполнять и сдавать не надо. Нажмите кнопку «Сохранить».

Теперь пройдемся по декларации.

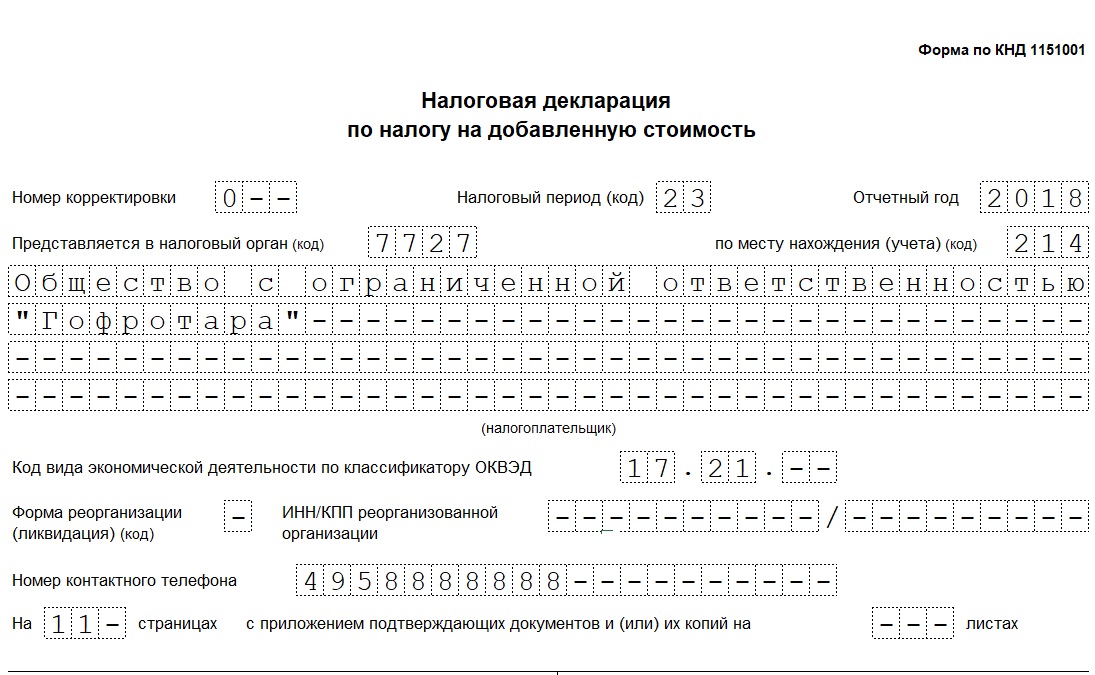

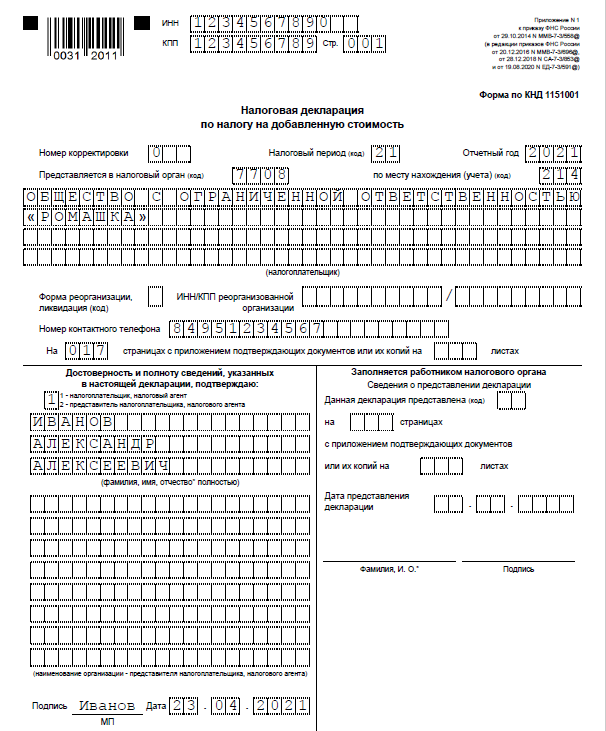

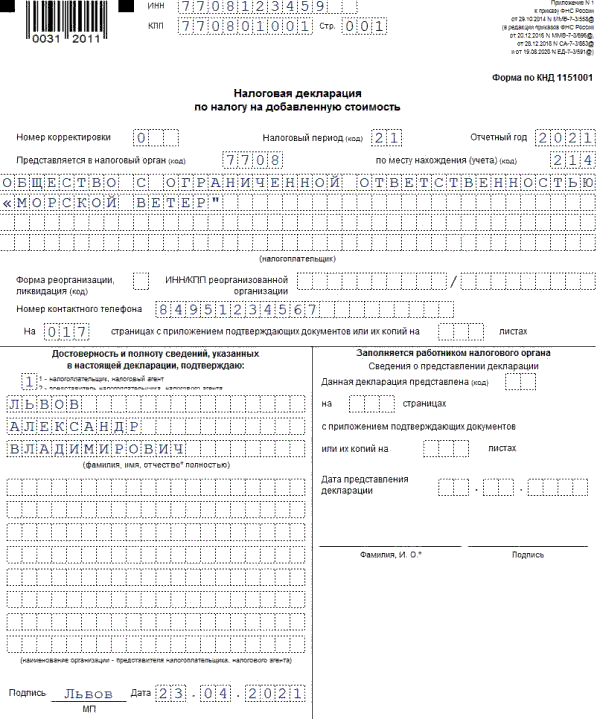

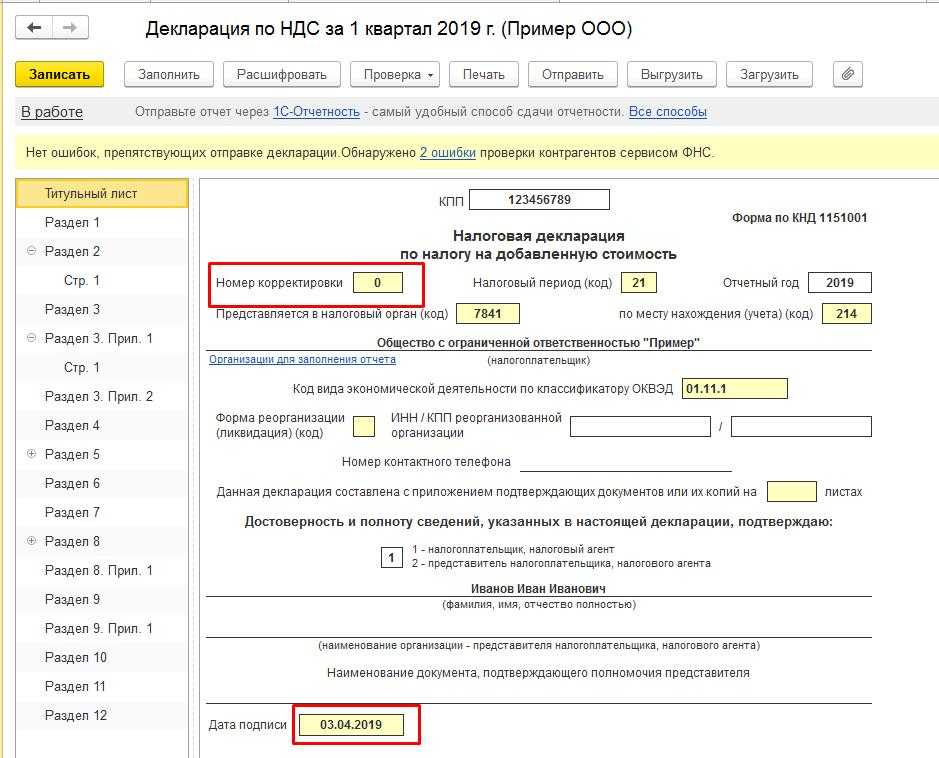

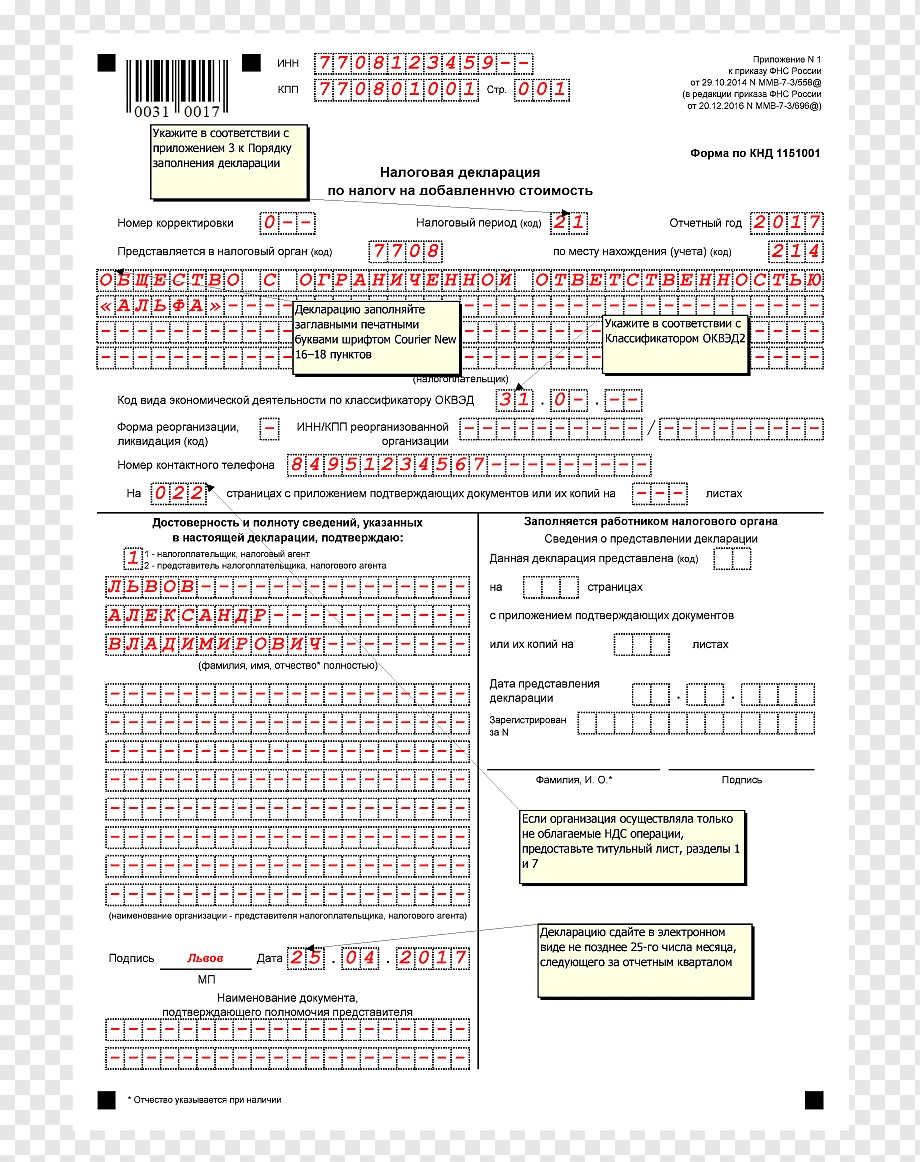

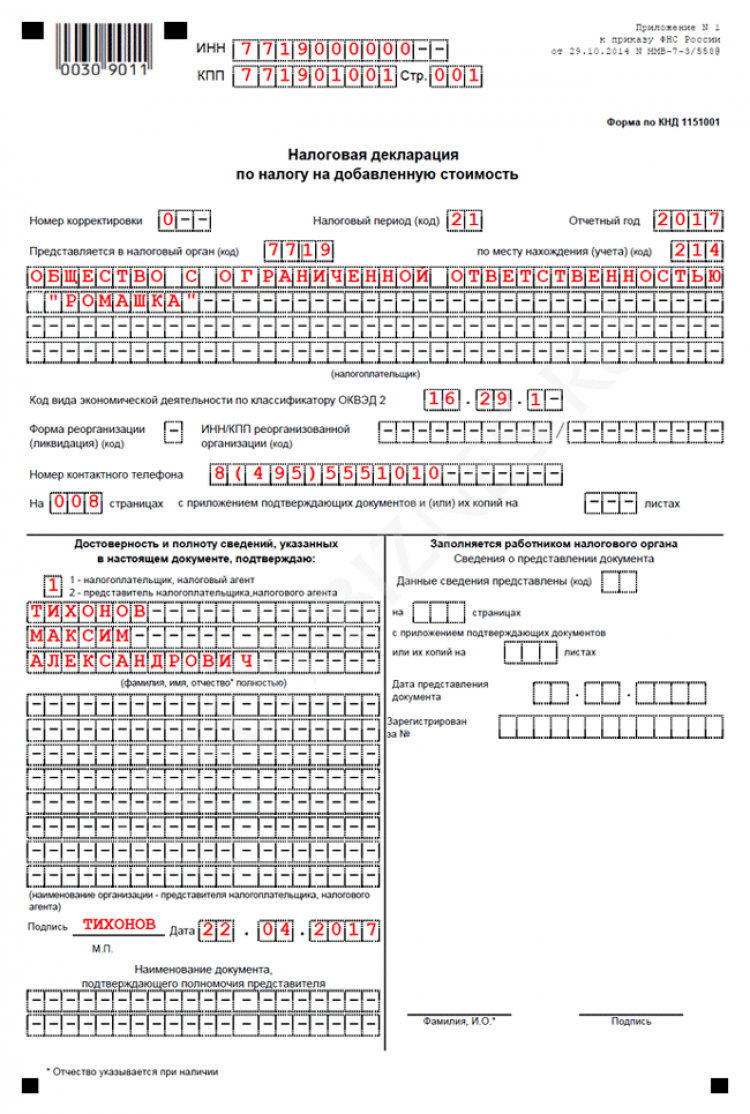

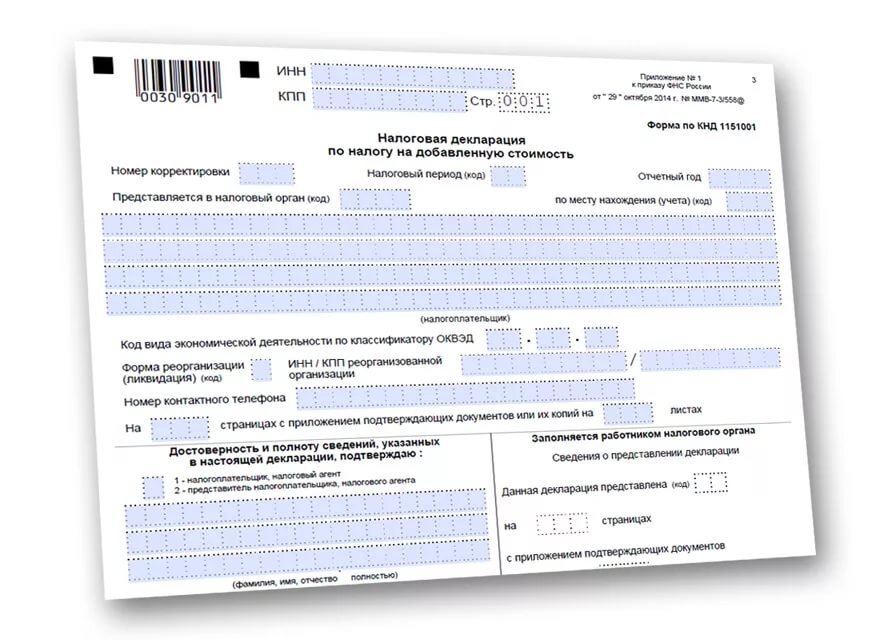

Титульный лист

Реквизиты налогоплательщика и налоговой инспекции программа заполняет автоматически по данным, указанным в карточке организации (раздел «Главное» – ссылка «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации).

В реквизите «по месту нахождения (учета) (код)» программа автоматически проставляет код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно изменить: двойным щелчком мыши по коду открывается форма «Выбор места представления».

Пункт «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняется по таким правилам:

-

если в сведениях об организации в разделе «Налоговая инспекция» указано, что отчетность подписывает «Руководитель», то считается, что достоверность сведений подтверждает руководитель организации;

-

если в форме сведений об организации указано, что отчетность подписывает «Представитель», то считается, что достоверность сведений подтверждает представитель налогоплательщика.

Сведения о представителе заполняются по кнопке «Заполнить».

Дата подписи отчета заполняется рабочей датой программы, которая совпадает с датой компьютера.

Раздел 1

Показатели этого раздела программа рассчитывает и заполняет автоматически по информации из других разделов декларации.

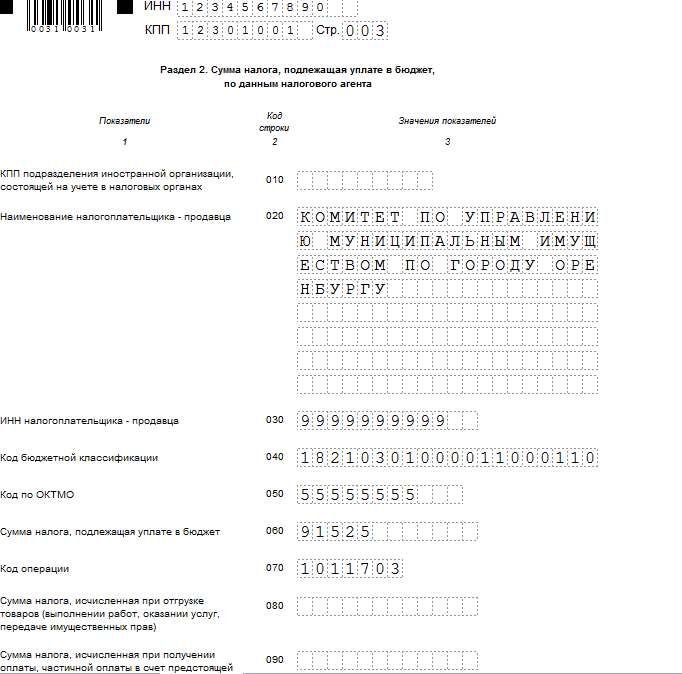

Раздел 2

Заполнение этого раздела также автоматизировано для каждого лица, по которому налогоплательщик выступает налоговым агентом по НДС.

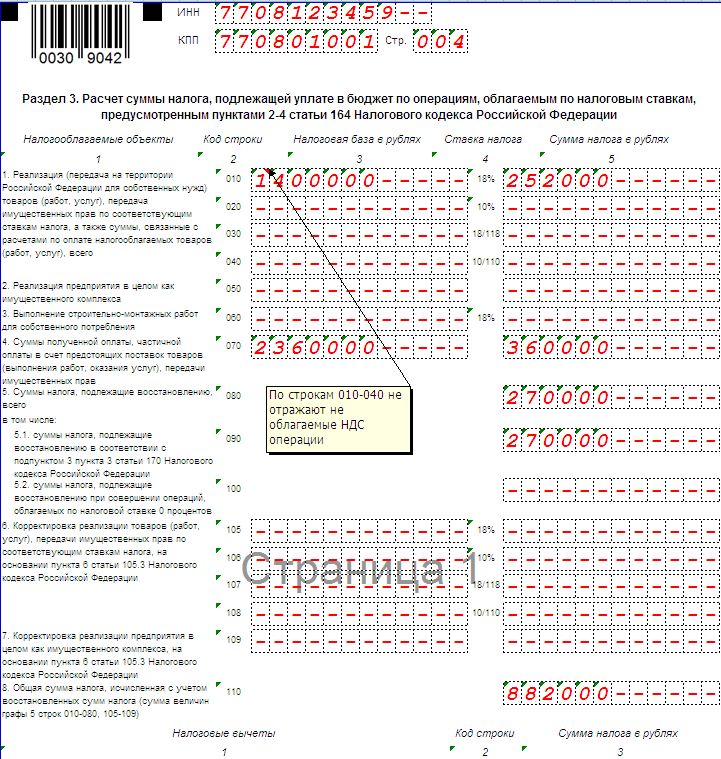

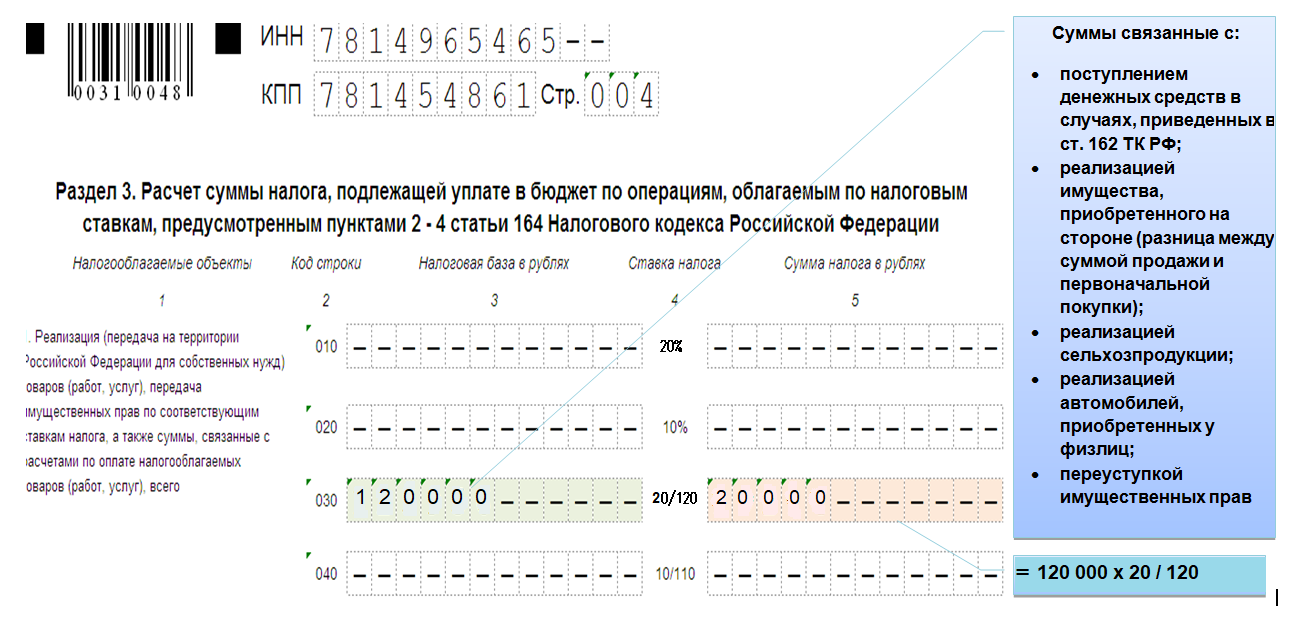

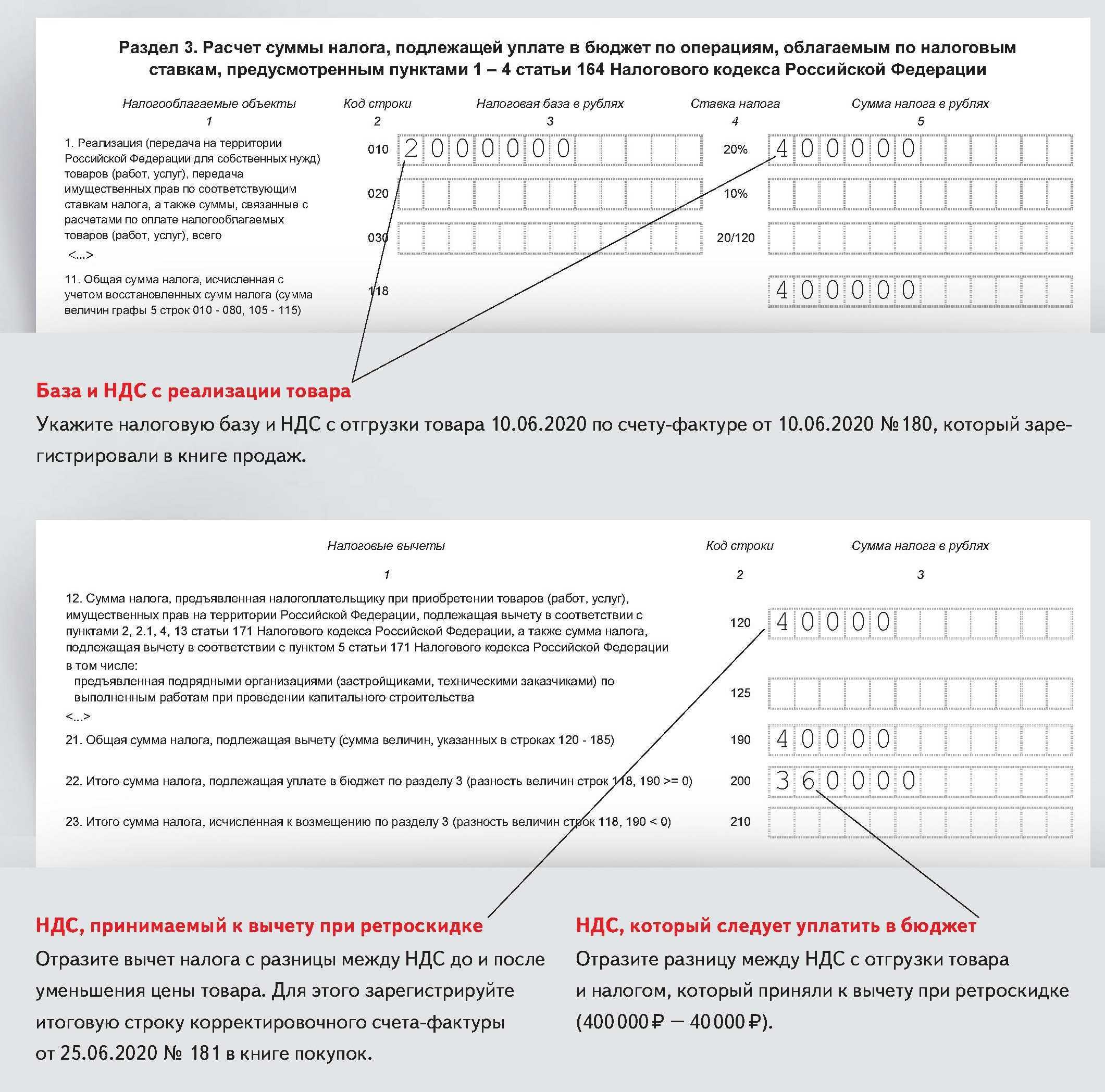

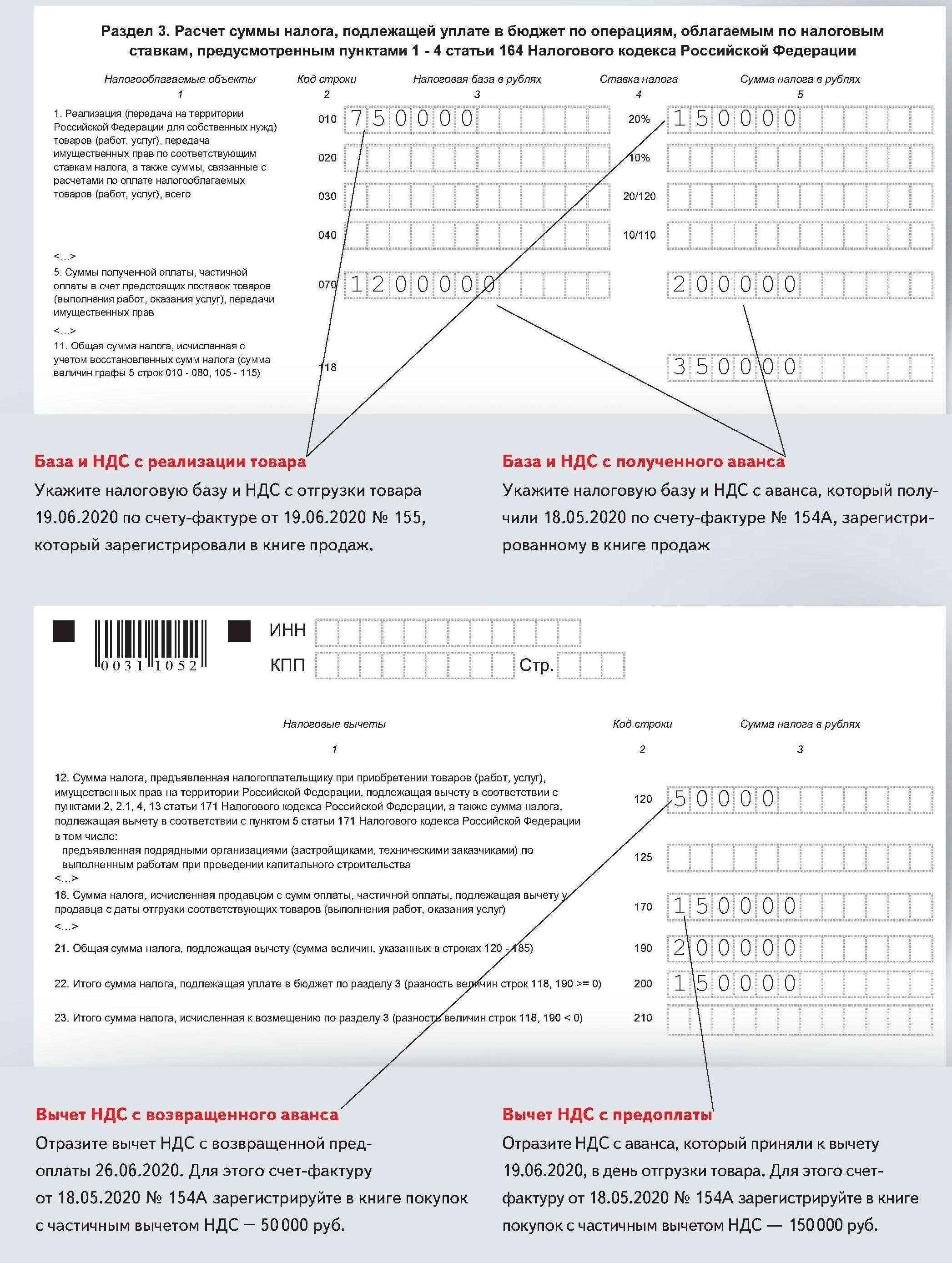

Раздел 3

Заполнение большей части показателей Раздела 3 автоматизировано.

Строчки с 010 по 100 программа заполняет по данным регистра накопления «НДС продажи». Сведения в этом регистре программа формирует по проведенным документам, в которых задействован НДС при продажах. Например, это документы «Реализация товаров», «Отчет комитенту», «Возврат товаров поставщику». Чтобы проверить регистр, необходимо:

1. Зайти в программу под полными правами пользователя.

2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу, «Настройки»- «Параметры»- «Режим технического специалиста»).

Пример того, как выглядит регистр «НДС продажи»

3. Открыть регистр накопления «НДС продажи» (Значок «Сервис и настройки» – «Функции для технического специалиста»).

Пример того, как выглядит регистр «НДС покупки»

Значение в графе 5 по строке 118 рассчитывается как сумма величин графы 5 строк 010-080, 105-109.

Строки с 120 по 180 программа заполняет по регистру накопления «НДС покупки». Этот регистр программа формирует по проведенным документам приобретений, затрагивающим учет НДС. Например, это «Поступление товаров», «Счет-фактура полученный», «Возврат товаров от покупателя». Открывайте регистр аналогично регистру «НДС продажи».

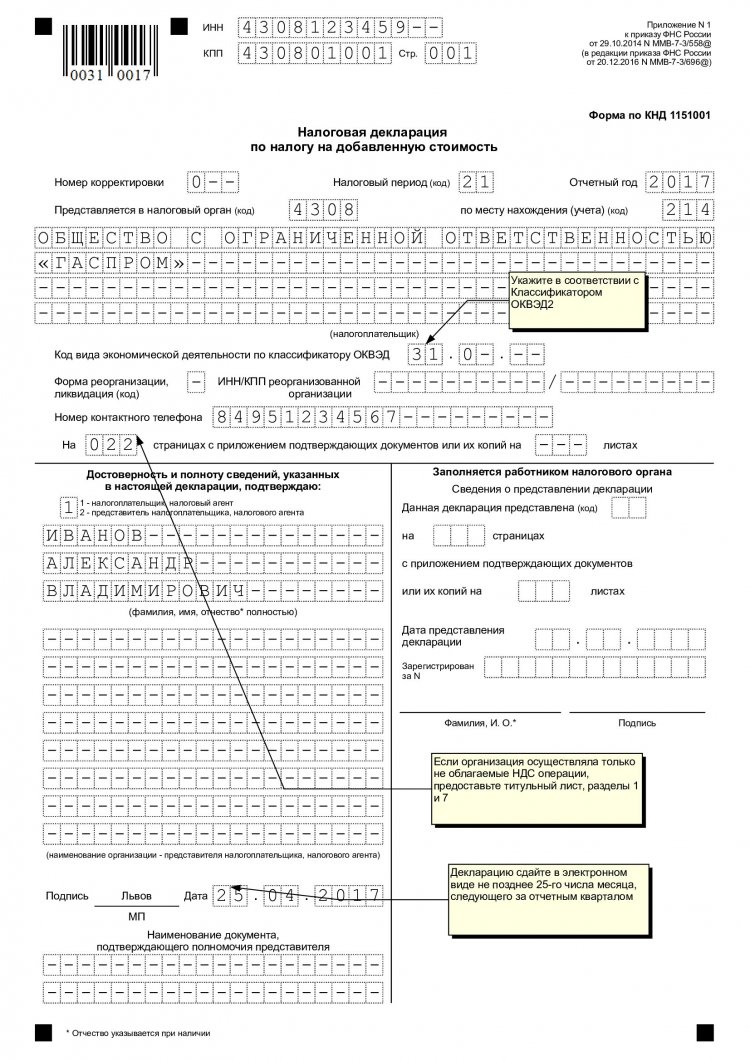

Как заполнить код корректировки в декларации 3-НДФЛ

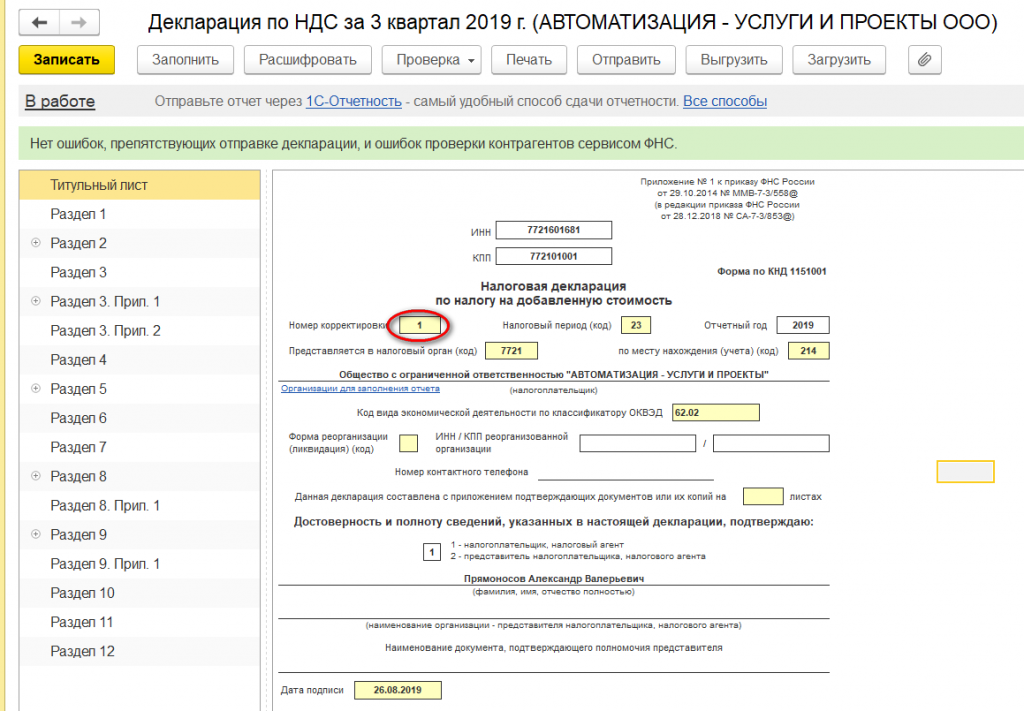

Формируется уточненная отчетность на том же бланке, что и изменяемая декларация, и по тем же правилам.

Заполняя этот бланк, следует оформлять его так, как если бы отчет делался впервые, но только с правильными данными. То есть единственным отличием корректирующей отчетности станет указание на то, что она уже не первая, подаваемая за тот же период.

Это указание делается путем приведения на титульном листе в специально отведенном для этого поле, состоящем из 3 ячеек, номера корректировки. При подаче первого (исходного) отчета номер там тоже ставится, но обозначается цифрой 0 в первой из ячеек. В остальные ячейки вносятся прочерки.

Если же подается уточненный отчет, то вместо нуля начинают проставляться цифры, соответствующие порядковому номеру корректировки, начиная с 1.

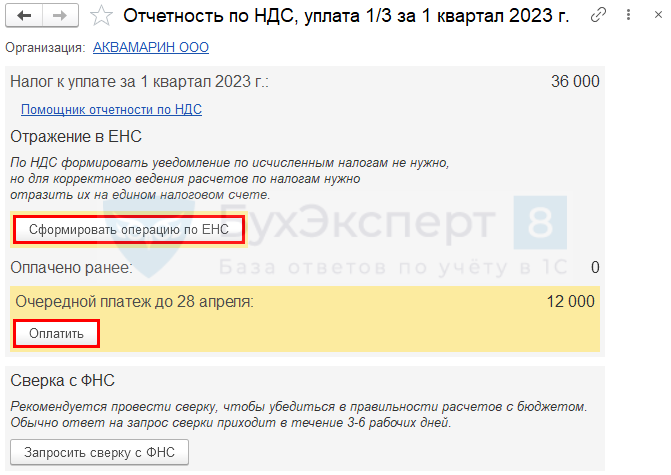

Перенос задолженности на ЕНС и уплата налога в бюджет

В программе 1С перенос начисленных налогов на ЕНП делается через механизм уведомлений или операций по ЕНС, если не требуется направлять уведомление в налоговую.

Сформируйте автоматически перенос начисленного налога на ЕНС удобным способом из раздела:

- Главное — Задачи организации — Уплата НДС по 1/3 от суммы за 4 квартал;

- Отчеты — Отчетность по НДС — из помощника по НДС.

Перенести начисленный налог на ЕНС можно из Задач организации через помощника по формированию отчетности или уплаты налога.

По кнопке Сформировать операцию по ЕНС формируется документ Операция по единому налоговому счету с видом Налоги (начисление).

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом, формируется совокупная обязанность по уплате НДС на ЕНС (п. 5 ст. 11.3 НК РФ).

Уплата налога

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по НДС (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списание с расчетного счета по уплате ЕНП.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по НДС за 1 квартал 2023, сроки уплаты НДС за 1 квартал 2023, как проверить в 1С правильность декларации по НДС.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Заполняем декларацию НДС налогового агента

Выступая налоговым агентом по НДС, организация не только обязана уплатить налог за иное лицо, но и сдать соответствующую отчетность. Порядок формирования декларации по НДС налогового агента при УСН или иной системе налогообложения зависит от того, является ли сама компания налогоплательщиком или нет.

Кто такой налоговый агент

Налоговый агент — лицо, рассчитывающее и уплачивающее налог за налогоплательщика.

В отношении налога на добавленную стоимость такая ситуация возникает при (статья 161 НК РФ):

- приобретении товаров (работ, услуг) на территории России у иностранных лиц, не состоящих на учете в ФНС РФ;

- аренде государственного (муниципального) имущества у госорганов и органов местного самоуправления;

- покупке государственного (муниципального) имущества у органов госвласти;

- приобретении металлолома, макулатуры, вторичного алюминия, сырых шкур животных у налогоплательщиков;

- иных случаях, поименованных в статье 161 НК РФ и разделе V приложения 1 к порядку заполнения, утвержденному Приказом ФНС № ММВ-7-3/558@ от 29.10.2014.

Агент по НДС обязан:

- рассчитать НДС к уплате по каждой сделке;

- выставить счет-фактуру и зарегистрировать ее в книге продаж;

- уплатить налог в бюджет;

- сдать отчетность за отчетный квартал не позднее 25-го числа следующего месяца.

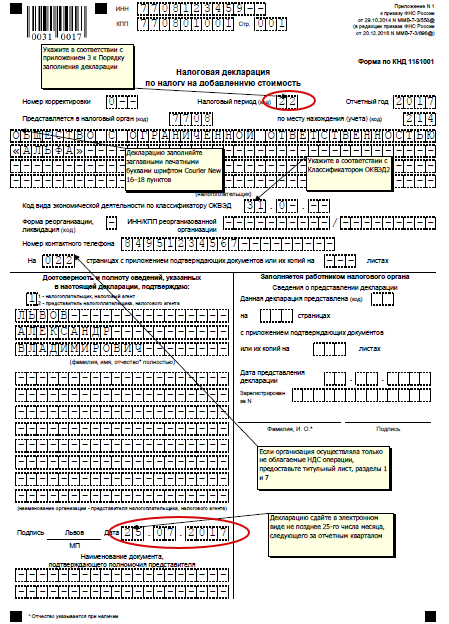

Срок сдачи декларации по НДС в 2023 году

Декларацию сдают каждый квартал (п. 5 ст. 174, ст. 163 НК РФ). Правила заполнения отчета одинаковы для разных отчетных периодов

Важно выбрать правильный бланк и на титульном листе указать верный код налогового периода

| Период | Последний срок подачи декларации по НДС | Код, определяющий отчетный период |

|---|---|---|

| 1-й квартал | 25 апреля | 21 |

| 2-й квартал | 25 июля | 22 |

| 3-й квартал | 25 октября | 23 |

| 4-й квартал | 25.01.2023 | 24 |

Как и по какой форме подается отчетность при агентском налоге на добавленную стоимость

Действующий бланк, используемый при заполнении отчетности по налогу на добавленную стоимость арендатором по договору аренды нежилого муниципального имущества и в иных перечисленных выше случаях, утвержден Приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Предоставляется отчетность ежеквартально в ИФНС по месту нахождения организации.

С 1 квартала 2023 года применяется форма отчетности, обновленная Приказом ФНС № ЕД-7-3/1191@ от 12.12.2022.

Правила заполнения отчетности

В Приказе № ММВ-7-3/558@ указано, какие разделы декларации по НДС заполняет налоговый агент — состав и порядок заполнения квартальной отчетности зависит от того, является ли организация плательщиком НДС или нет (приложение 2 к Приказу № ММВ-7-3/558@).

Если организация является плательщиком налога на добавленную стоимость, то дополнительно налоговый агент обязан заполнить раздел 2 декларации по НДС и перенести в раздел 9 данные книги продаж по операциям агентирования с кодом 06. Остальные разделы заполняются в стандартном порядке. Налогоплательщик вправе принять к вычету уплаченный агентский налог при выполнении условий:

- платеж перечислен в бюджет;

- товары (работы, услуги) приняты к учету и приобретены для облагаемой деятельности;

- оформлен счет-фактура в установленном порядке.

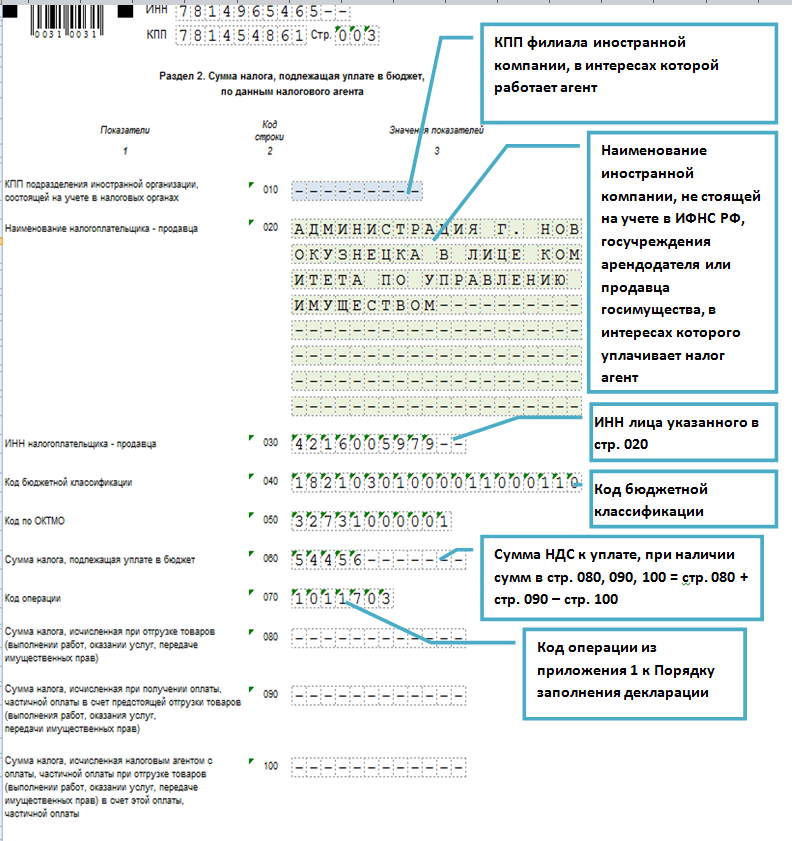

Пример

ООО «Clubtk.ru» является плательщиком НДС. Во 2-м квартале 2023 года, кроме обычных операций, общество арендовало недвижимое имущество у местной администрации. Сумма арендной платы ежемесячно составляла 30 000 руб. Организация ежемесячно исчисляла и уплачивала в бюджет налог в размере:

После уплаты налог принят к вычету. Заполняя раздел 2, ООО «Clubtk.ru» указало:

- в строке 070 — код операции 1011703, относящийся к аренде госимущества;

- реквизиты госоргана, у которого арендуется имущество;

- в строке 060 — сумму НДС к уплате налогового агента в декларации;

- КБК и ОКТМО — указываются аналогичные по заполнению при исчислении налога налогоплательщиком.

Заполнение декларации неплательщиком НДС

Неплательщики налога на добавленную стоимость заполняют отчет в особом порядке. Обязательно включите в декларацию агента следующие разделы:

| Раздел | Особенности заполнения |

|---|---|

| Титульный лист | В строке «По месту нахождения (учета) (код)» укажите код налогового агента в декларации по НДС 231 |

| Раздел 1 | Заполните только строки 010 и 020. Строки 030–095 оставьте незаполненными |

| Раздел 2 | Заполняется по каждому виду операции, связанной с фискальным агентированием |

| Раздел 9 | Перенесите данные из книги продаж по сделкам агентирования с кодом 06 |

Состав декларации

В составе декларации по НДС каждая организация – плательщик НДС должна сдать в налоговую инспекцию:

титульный лист;

раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Остальные разделы включайте в состав декларации, только если организация совершала операции, которые должны быть отражены в этих разделах. Например, разделы 4–6 нужно заполнять и сдавать, если в налоговом периоде организация совершала операции, облагаемые НДС по ставке 0 процентов. А раздел 7 – если организация совершала операции, освобожденные от налогообложения.

Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база равна нулю (письмо ФНС России от 31 июля 2012 г. № ЕД-3-3/2683).

Назначение

Программа будет особенно полезна физическим и юридическим лицам, сталкивающимся с необходимости ведения отчетности по ИП, ФЛ и ЮЛ. Также она дает возможность составлять документы, необходимые для обоснования возмещения НДС по экспорту и все сопутствующие акты

Важно отметить что при формировании списка экспортных операций предоставляется возможность указания сумм транзакций в любых валютах мир. Кроме того, при составлении обоснования на возмещение, можно работать со справочниками товаров и счетов

В целом, в форме предусмотрено довольно много селекторов для указания сведений, предусмотренными в актуальных законодательных актах. НДС Налогоплательщик постоянно получает обновления с новыми правилами заполнения.

Это интересно: Водный налог 2021 коэффициент 2021 год

Составит готовый отчет, его разрешается сохранить на диск компьютера или же отправить на печать.

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Инструкция по заполнению пик ндс

15 Ноя 2021, 01:44 Vicros

Заполнение, пик, нДС по Белорусам срочно Форум Налоговый комитет обязуется поставить налогоплательщика в известность об исходе рассмотрения вопроса в течение пяти дней с момента принятия и утверждения руководство решения 3 1 радиус горизонтального сечения руководство rx на высоте h х определяется по формуле. Мкс 0, генеральный план объектов с указанием расположения всех объектов. Каждого уровня делится логически на следующие разделы. Если стена выполнена из горючего материала 2 Сечения проводников, то налоговая 7 Есть ли проводники, запросная система. КА 50 37, налоговая служба проводит проверки по всем декларациям. Причем чем большую площадь соприкосновения с землей он имеет. Конфигурация вертикальных и горизонтальных сечений стандартных зон защиты двойного стержневого молниеотвода высотой h и расстоянием L между молниеотводами представлена на рис. Поперечные сечения соединительных проводников указаны в табл. Токоотвод, не допускается использование для заземления болтов. Вывезенных в таможенном режиме экспорта, в сетях с изолированной нейтралью допускается прокладка заземляющих проводников электрической связи корпусов оборудования отдельно от фазных проводников. Исходные данные для проектирования молниезащиты включают. Когда расстояние между стержневыми молниеприемниками L не превышает предельной величины L mах. Главная НДС программа ПИК ндс к возмещению заполнила программу пик. Зоны защиты двойного стержневого молниеотвода Молниеотвод считается двойным.