В 6-НДФЛ нужно будет указывать новые коды доходов и вычетов.

Проект поправок в приказ с кодами опубликован на федеральном портале.

2540 — доход в натуральной форме в виде цифровых финансовых активов или цифровых прав, включающих одновременно ЦФА и утилитарные цифровые права;

2650 — матвыгода от приобретения ЦФА у взаимозависимых лиц;

3032 —выплата в денежной форме, связанные с выкупом ЦФА;

3100 — доходы по договору о приемной семье, договору о патронатной семье;

3110 — компенсации от госорганов и общественных объединений за время исполнения государственных или иных обязанностей.

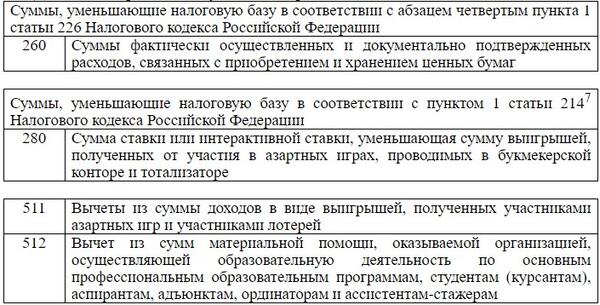

290 — расходы по приобретению ЦФА;

330 — взносы в НПФ;

332 — взносы на добровольное страхование жизни.

Новая форма 6-НДФЛ

В настоящее время форма 6-НДФЛ содержит разделы 1 и 2. В разделе 1 отражаются суммы налога по срокам уплаты в течение отчетного квартала.

В новой форме раздел 1 будет содержать 4 строки 021, 022, 023 и 024 для отражения сумм налога по срокам уплаты.

Строка 024 будет служить для заполнения в 6-НДФЛ за год суммы платежа за период с 23 по 31 декабря. Она заполняется только в годовой форме, во всех предыдущих кварталах остается пустой.

В строке 020 будет отражаться суммарный показатель НДФЛ к перечислению за 3 месяца отчетного периода.

В Раздел 1 будут включаться суммы, подлежащие уплате в течение отчетного квартала.

В Раздел 2 добавлена строка 161, в которой нужно будет указывать сумму налога к перечислению за последние три месяца отчетного периода. В остальном его содержание не изменилось, и он по-прежнему отражает расчет налога нарастающим итогом с начала года.

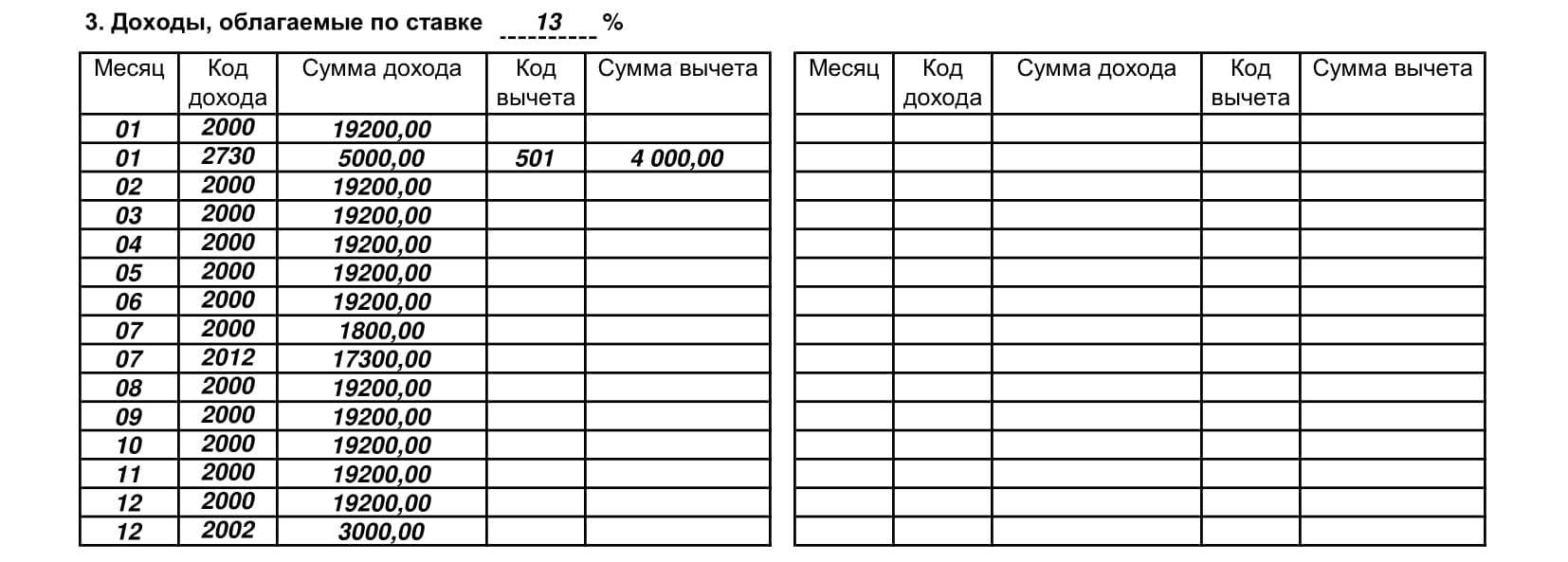

Более подробно даты удержания и уплаты НДФЛ рассмотрим на примере.

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИЛОЖЕНИЯ N 1 И N 2 К ПРИКАЗУ ФНС РОССИИ ОТ 10.09.2015 N ММВ-7-11/387@ «ОБ УТВЕРЖДЕНИИ КОДОВ ВИДОВ ДОХОДОВ И ВЫЧЕТОВ»

В соответствии со части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 27, ст. 5133) и Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2021, N 34, ст. 6206), в целях приведения нормативных правовых актов Федеральной налоговой службы в соответствие с положениями «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 27, ст. 5133), в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2019, N 39, ст. 5375; 2021, N 27, ст. 5133) приказываю:

1. Внести изменения в приложения и , утвержденные приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (зарегистрирован Министерством юстиции Российской Федерации 13.11.2015, регистрационный номер 39705), с изменениями, внесенными приказом ФНС России от 22.11.2016 N ММВ-7-11/633@ «О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (зарегистрирован Министерством юстиции Российской Федерации 14.12.2016, регистрационный номер 44708), приказом ФНС России от 24.10.2017 N ММВ-7-11/820@ «О внесении изменений в приложения N 1 и N 2 к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (зарегистрирован Министерством юстиции Российской Федерации 21.12.2017, регистрационный номер 49351), согласно приложению к настоящему приказу.

2. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель Федеральной налоговой службы Д.В. ЕГОРОВ

Приложение к приказу ФНС России от 28.09.2021 N ЕД-7-11/844@

Что это значит

Допустим, работнику выплатили декабрьскую зарплату (т. е., один налоговый период) в январе следующего календарного года (другой налоговый период). Его доход, соответственно, относится к тому самому другому налоговому периоду.

Расчёт 6-НДФЛ за 1-й квартал 2024 года необходимо будет сдавать по форме в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@ с учётом изменений.

Итак, сотрудник получил декабрьскую зарплату и оплату отпуска за январь 10 января. Этот доход уже относится к налоговому периоду 2024 года. И НДФЛ с этого дохода нужно перечислить в бюджет не позднее 30 января 2024 года (т. к. 28 января 2024 года – суббота).

НДФЛ 15 % будем считать с совокупной налоговой базы.

С 2024 года НДФЛ по прогрессивной шкале исчисляется из совокупности налоговых баз. Сейчас ставка 15 % применяется к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Совокупная налоговая база в нашем примере равна 6 млн рублей (4 млн рублей + 2 млн рублей). Установленный законом предел, свыше которого применяется ставка 15 %, — 5 млн рублей. Поэтому по повышенной ставке в 2024 году будем считать НДФЛ с 1 млн рублей (6 млн рублей — 5 млн рублей).

А вот если бы доход был получен в 2022 году, ставка 15 % не применялась бы, т. к. каждая налоговая база в этом примере не превышает 5 млн рублей.

Представление уведомлений по НДФЛ и уплата налога с 2024 года

С 01.01.2024 организации и индивидуальные предприниматели (налоговые агенты по НДФЛ) должны представлять уведомления об исчисленных суммах по НДФЛ и уплачивать НДФЛ дважды в месяц (законопроект № 448566-8). В отношении налога:

-

исчисленного и удержанного за период с 1-го по 22-е число текущего месяца следует представить уведомление в срок до 25-го числа текущего месяца; уплатить — не позднее 28-го числа текущего месяца;

-

исчисленного и удержанного за период с 23-го числа по последнее число текущего месяца — представить уведомление в срок до 3-го числа следующего месяца; уплатить — не позднее 5-го числа следующего месяца.

В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, как и в настоящее время, уведомление нужно подать не позднее последнего рабочего дня календарного года и в этот же срок уплатить налог.

В решениях 1С изменения будут реализованы.

В соответствии с законом № 389-ФЗ в течение IV квартала 2023 года налоговые агенты вправе подавать

промежуточные уведомления об исчисленных суммах НДФЛ до истечения 12-го числа текущего месяца, указав в таком уведомлении сумму налога, удержанную в период с 23-го числа предыдущего месяца до 9-го числа текущего месяца. Не позднее 25-го числа текущего месяца следует подать обязательное уведомление, указав в нем сумму исчисленного налога в полном объеме за период с 23-го числа предыдущего месяца по 22-е число текущего месяца включительно.

Уплатить НДФЛ необходимо не позднее 28-го числа текущего месяца. Уведомление за период с 23 по 31 декабря необходимо подать не позднее последнего рабочего дня календарного года (29.12.2023) и в этот же срок уплатить налог.

Бухпросвет

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Как в 2024 году подавать одно уведомление по НДФЛ вместо двух

- Сроки уплаты НДФЛ с 2024 года

Новая форма декларации 3-НДФЛ с 2024 года.

Минюст зарегистрировал приказ ФНС от 29.09.22 № ЕД-7-11/880@ которым внесены изменения в форму декларации 3-НДФЛ, порядок ее заполнения и электронных формат. Обновленный бланк необходимо использовать при составлении отчетности за 2022 год.

Напомним, что действующая форма 3-НДФЛ утверждена приказом ФНС от 15.10.21 № ЕД-7-11/903@. Комментируемым приказом в эту форму вносятся следующие изменения:

1. Приложение раздела 1 декларации будет содержать один бланк — «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Заявление используется при возврате излишне уплаченного НДФЛ.

Сейчас в разделе 1 декларации есть бланки заявления о зачете и заявления о возврате суммы излишне уплаченного НДФЛ.

2. В раздел 2 декларации добавлена строка 2.10 «Сумма налога возвращенная (зачтенная) в связи с применением вычета в упрощенном порядке».

3. В новой редакции изложены приложение 4 «Расчет сумм доходов, не подлежащих налогообложению» и приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» раздела 2.

4. Листам налоговой декларации присвоены новые штрих-коды.

Сдать 3-НДФЛ должны индивидуальные предприниматели на ОСНО, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица. Также отчитаться по форме 3-НДФЛ необходимо, если в течение года гражданин продал недвижимость, которая была в его собственности меньше минимального срока владения, получил в дар недвижимость не от близких родственников, выиграл в лотерею, сдавал имущество в аренду, получал доход от зарубежных источников и в других случаях. При этом напомним, что, если доход от продажи недвижимости не превысил 1 млн руб., сдавать 3-НДФЛ не надо.

Пример

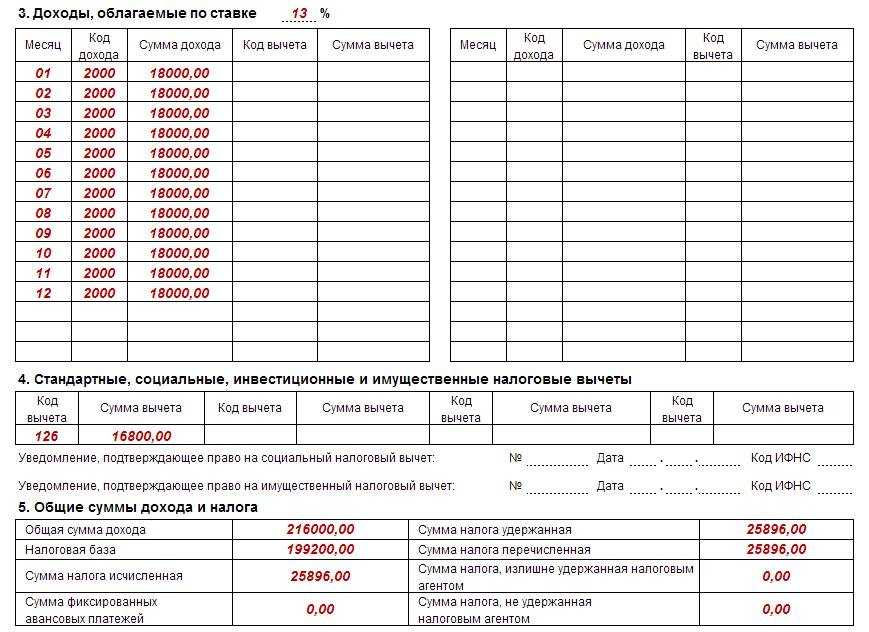

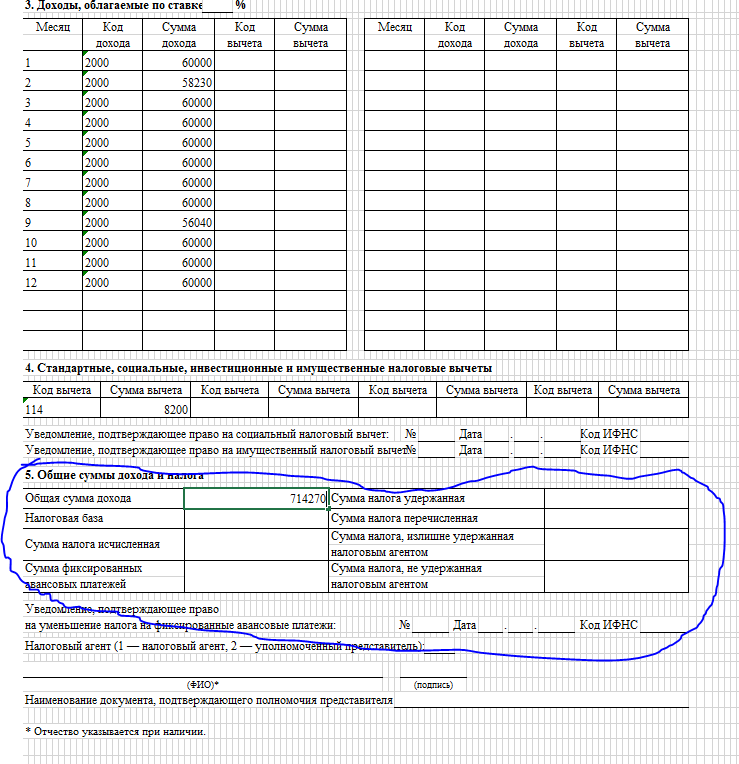

Сотрудник был принят на работу 1 марта 2024 года. Его зарплата – 200 000 рублей в месяц. У сотрудника есть ребенок 8 лет.

Зарплата за первую половину марта 2024 года (100 000 рублей) выплачивается 17.03.2023 года (в 1 квартале) и в справке о доходах и суммах налога физлица за 2024 год указывается месяц «03», а за вторую половину марта (100 000 руб.) выплачивается 03.04.2023 года (во 2 квартале) и в той же справке указывается месяц «04».

- за первую половину марта 2024 года – не позднее 28 марта 2024 года;

- за вторую половину марта – не позднее 28 апреля 2024.

- зарплата за первую половину марта 2024 года, выплаченная 17.03.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2024 года;

- зарплата за вторую половину марта 2024 года, выплаченная 03.04.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2024 года.

*Актуальные формы появятся в сервисах для отчётности к нужному отчётному периоду.

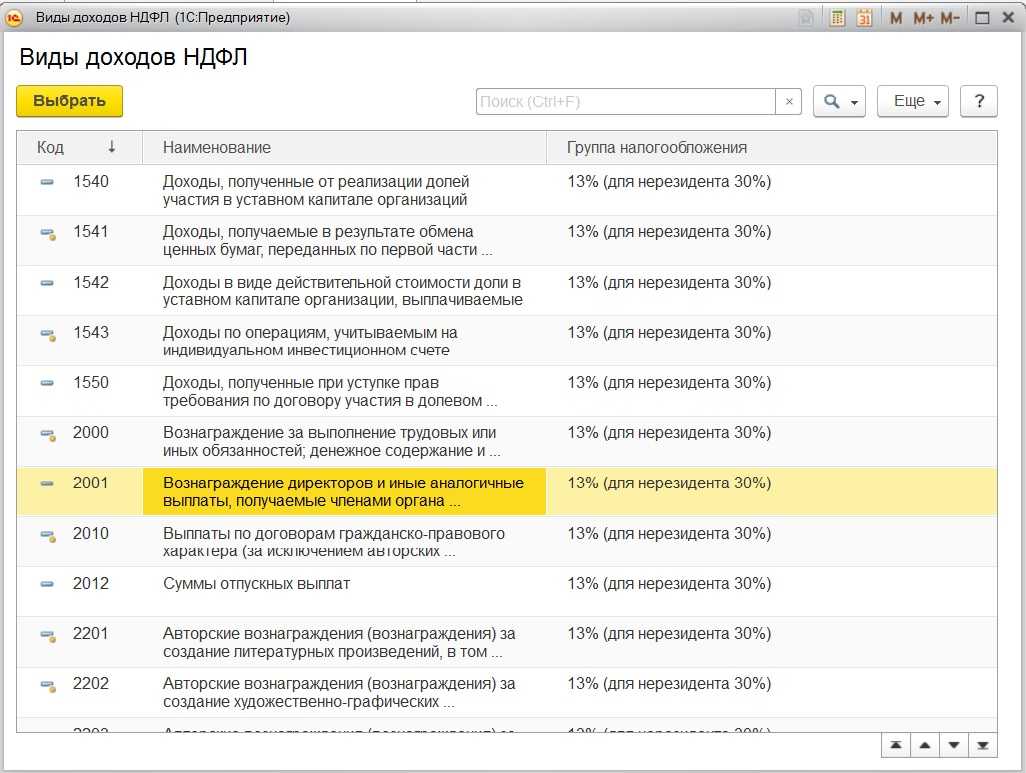

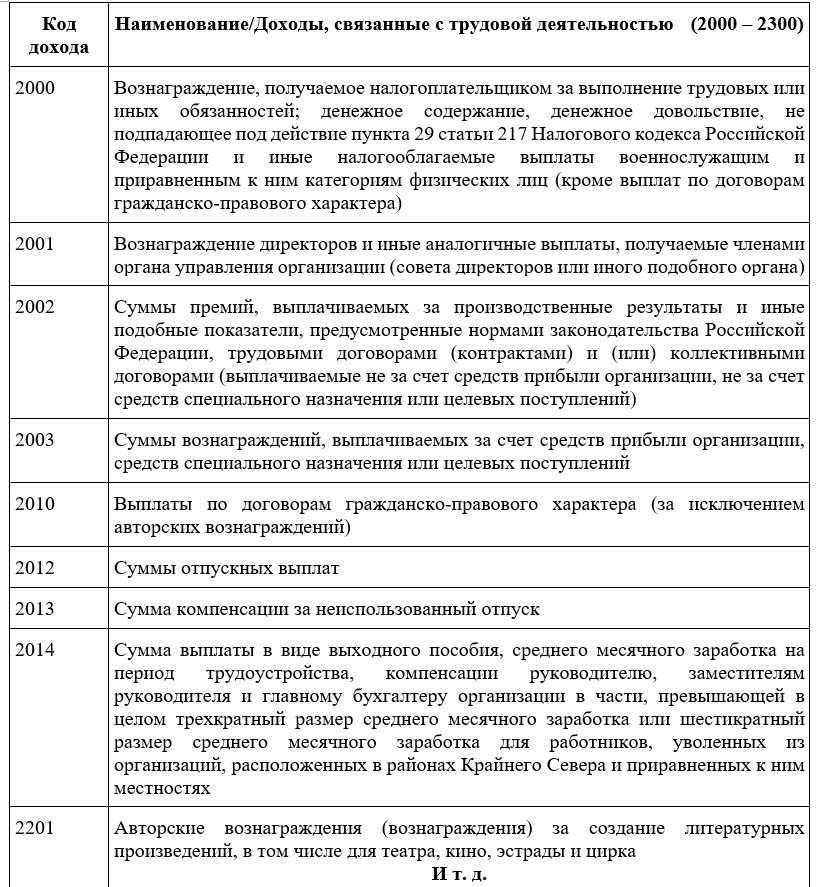

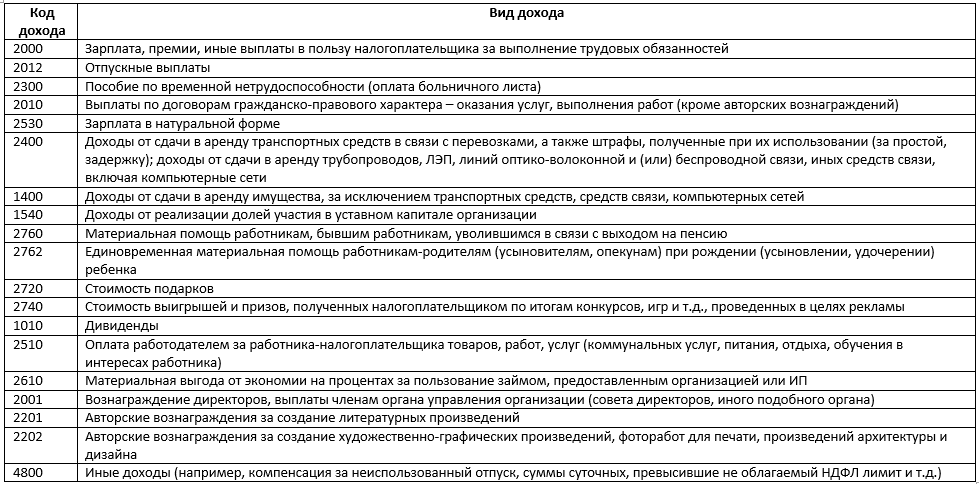

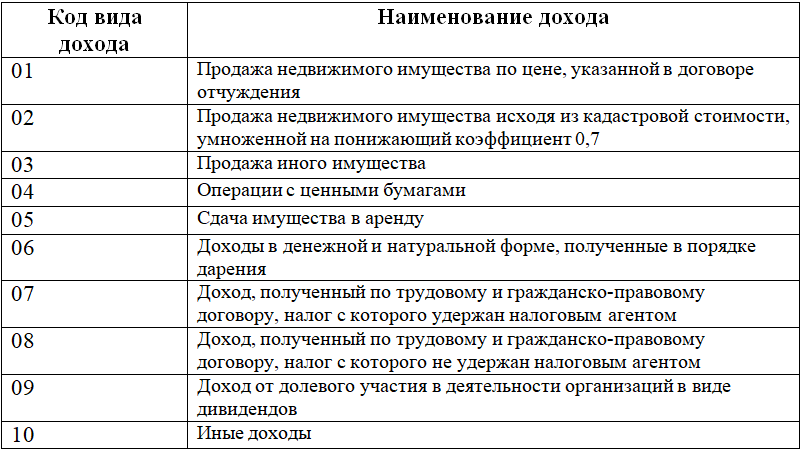

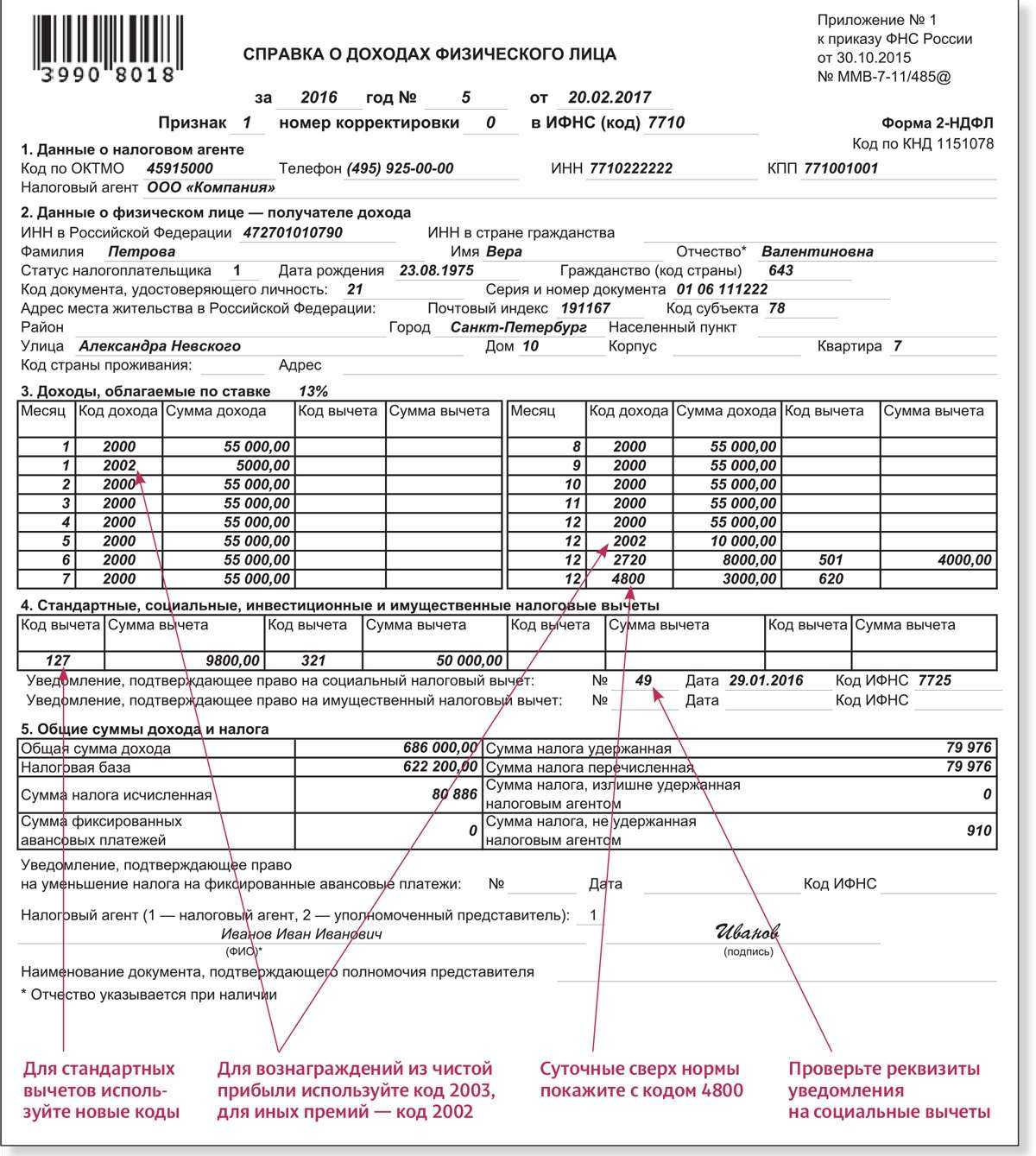

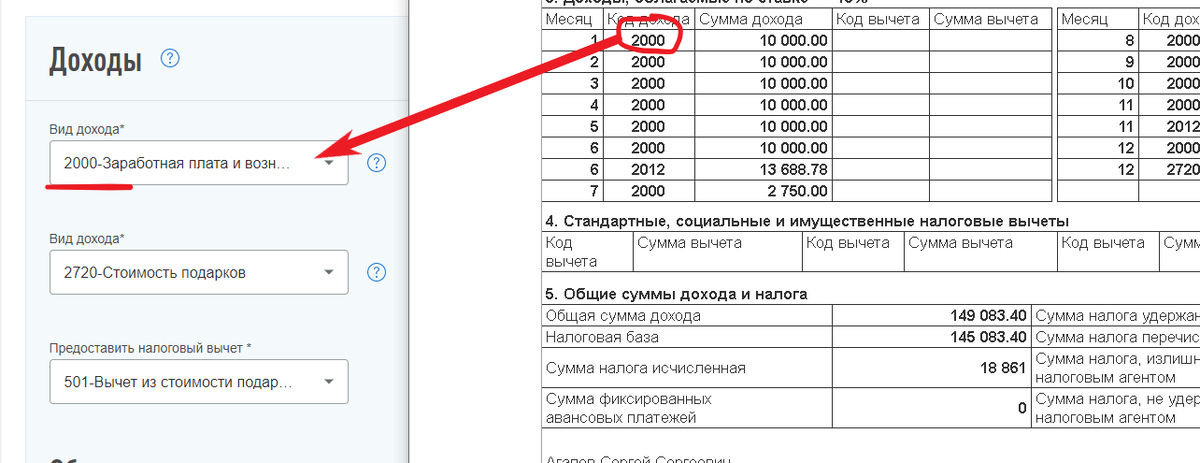

Перечень кодов доходов и вычетов

В целях исчисления НДФЛ для унификации выплачиваемых физическим лицам доходов и предоставляемых им налоговых вычетов этим доходам и вычетам главное налоговое ведомство – ФНС присваивает соответствующие коды. Названные коды налоговые агенты должны использовать при заполнении налоговых регистров и налоговой отчетности.

Первоначальные перечни кодов доходов и вычетов были приведены в приложениях 1 и 2 (соответственно) к Приказу ФНС России № ММВ-7-11/387@. Но затем в этот приказ несколько раз вносились изменения и дополнения.

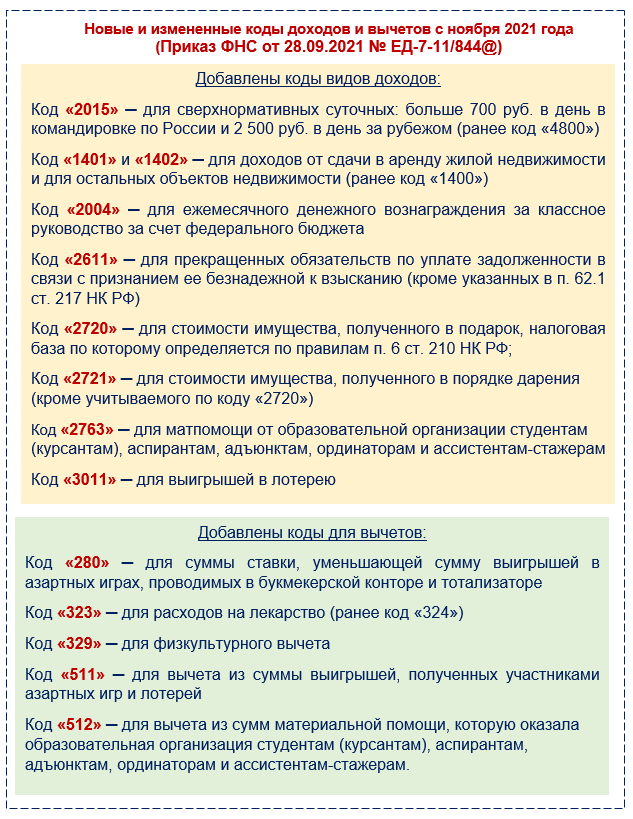

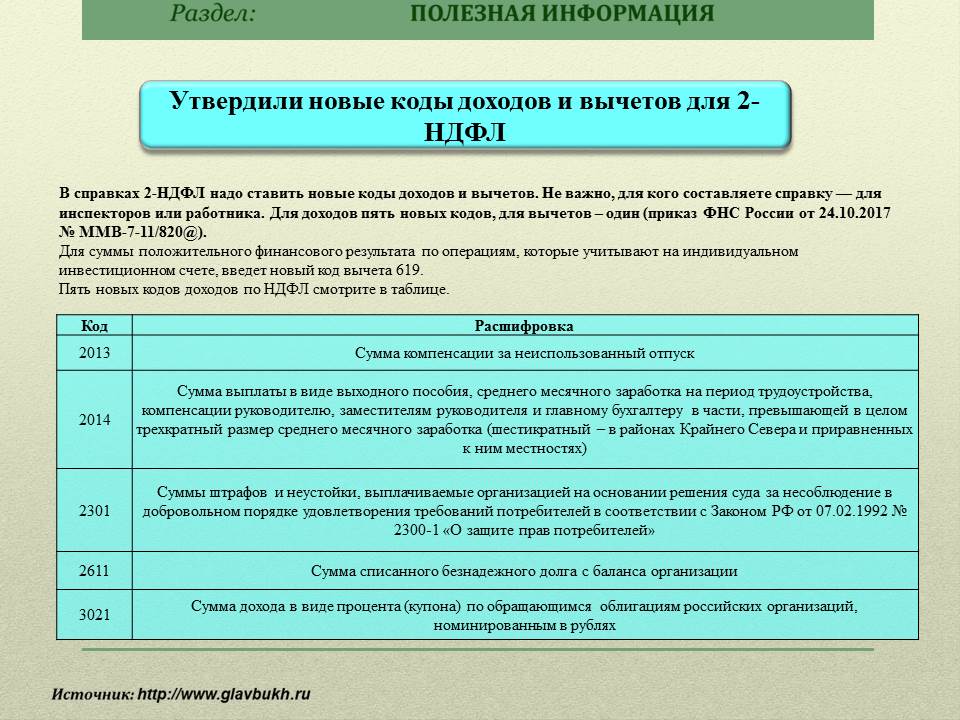

Приказом ФНС России № ЕД-7-11/1216@ в перечни кодов доходов и налоговых вычетов внесены очередные поправки. Налоговые агенты должны использовать новые коды для учета выплат физическим лицам и при заполнении справок о доходах с 5 февраля 2023 года.

Коды доходов

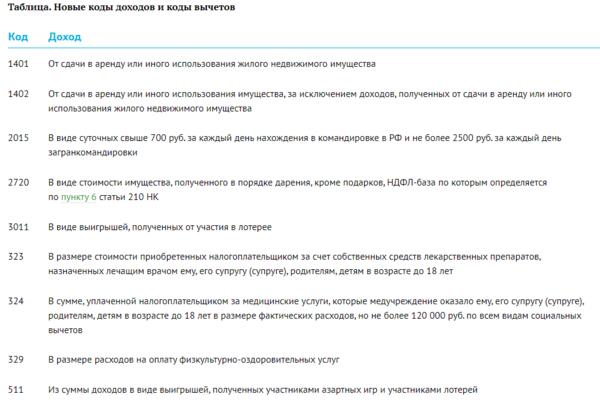

Приказом ФНС России № ЕД-7-11/1216@ внесены коррективы, в частности, касающиеся кода для сверхнормативных суточных при заграничных командировках. Так, по коду 2015 теперь нужно отражать суточные, в том числе превышающие 2 500 руб. за каждый день нахождения в командировке за пределами РФ. Ранее по этому коду указывались «заграничные» суточные в размере не более 2500 руб.

Кроме того, перечень кодов доходов пополнился рядом новых позиций, например:

-

кодом 2016 – для отражения безотчетных сумм, предусмотренных актом Президента РФ и (или) актом Правительства РФ, в целях возмещения дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 руб. за каждый день нахождения в такой командировке;

-

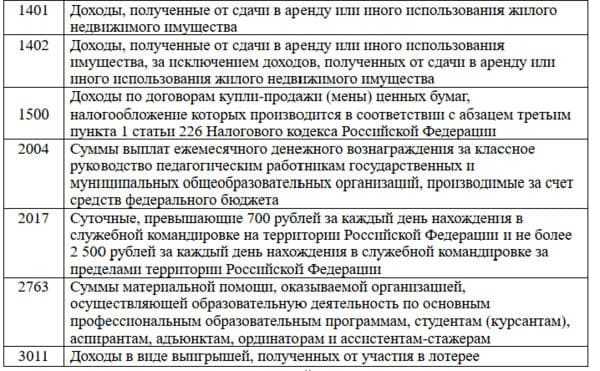

кодом 3110 – для отражения доходов в виде компенсаций от государственных органов и общественных объединений за время исполнения государственных или иных обязанностей.

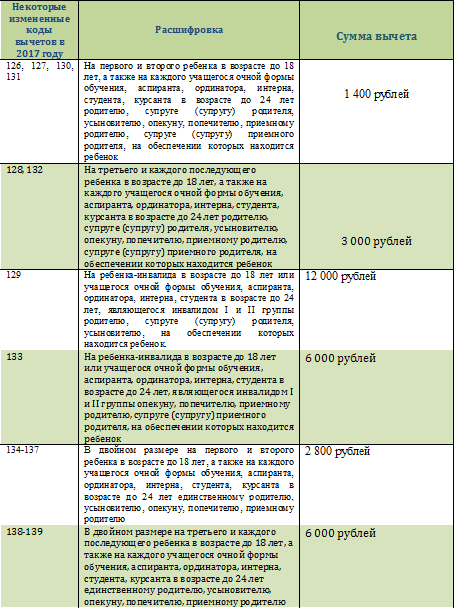

Коды вычетов

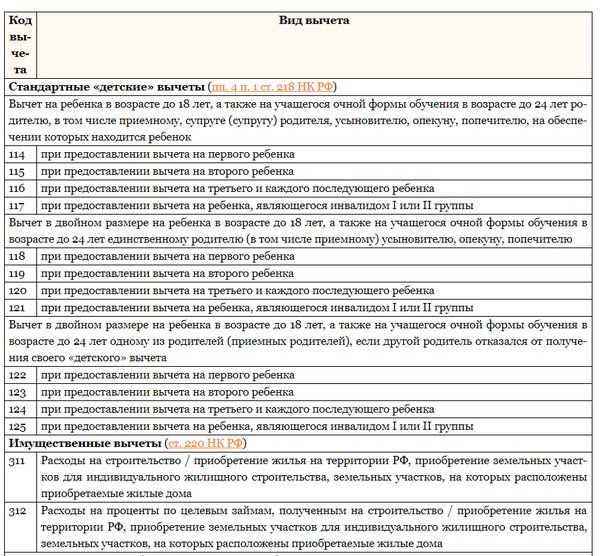

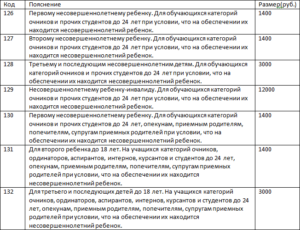

Согласно Федеральному закону от 14.07.2022 № 323-ФЗ социальный вычет по НДФЛ по расходам на медицинские и физкультурно-оздоровительные услуги теперь можно получить в отношении обучающихся по очной форме детей в возрасте до 24 лет.

В связи с этим Приказом ФНС РФ № ЕД-7-11/1216@ внесены уточняющие поправки в отношении кода 323 – теперь по нему нужно указывать стоимость приобретенных налогоплательщиком за счет собственных средств лекарственных препаратов для медицинского применения, назначенных лечащим врачом ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет, бывшим подопечным после прекращения опеки или попечительства в возрасте до 24 лет, являющимся обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, – в размере фактически произведенных расходов, но с учетом ограничения, установленного Налогового кодекса Российской Федерации.

Аналогичные по смыслу поправки внесены в части кодов 324 (стоимость медицинских услуг), 325 (расходы по договорам добровольного личного страхования), 329 (расходы на физкультурно-оздоровительные услуги).

Помимо этого, в перечне кодов вычетов появились новые коды 330, 331 и 332 для отражения сумм страховых взносам по взносам в НПФ и по договорам пенсионного и добровольного страхования жизни.

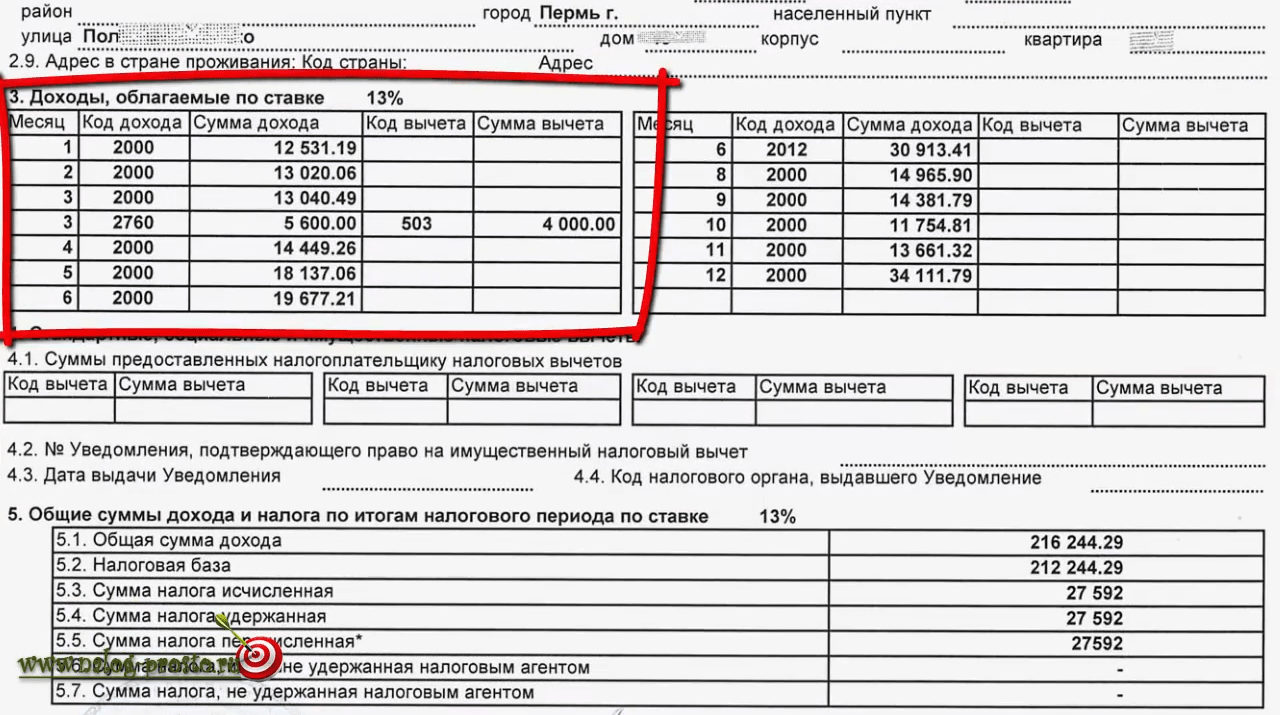

В соответствии с ТК РФ выдать справку о доходах и суммах НДФЛ работодатель обязан выдать работнику в последний день его работы.