Зачем так много

Назовем основные причины, по которым компании может понадобиться открыть дополнительные счета.

- Специфика бизнеса, которая требует разграничить финансовые потоки:

наличие нескольких направлений деятельности;

международные расчеты с использованием разных валют;

территориальная обособленность (филиалы, представительства);

работа с применением разных налоговых режимов.

- Экономия затрат. Кредитные организации предлагают различные тарифы по тем или иным операциям. Поэтому нередко бывает целесообразно проводить разные виды расчетов через отдельные банки.

- Доступность средств. Если один из банков по каким-либо (например, техническим) причинам не может провести платеж, то деньги можно отправить с другого счета. Таким образом компания не нарушит свои обязательства перед контрагентами или бюджетом.

- Упрощение расчетов. Если контрагент имеет счет в том же банке, то многие расчетные процедуры происходят гораздо быстрее и проще.

- Требования закона. В частности, при работе в рамках гособоронзаказа для расчетов необходимо открывать отдельный счет.

- Требования самого банка. Если предприятие получает кредит, то это обычно обуславливается необходимостью открыть в банке-кредиторе счет и обеспечить по нему обороты. Также в этом случае банк нередко требует перевести к нему и зарплатный проект (особенно, если сумма кредита существенная).

- Сохранность денег. Средства юридических лиц на расчетных счетах на сегодня не защищены законом. С 1 января 2019 года ситуация частично изменится, но только для малых предприятий. Законопроект № 194162-7 предусматривает для них страхование средств на счетах в пределах 1,4 млн. руб., аналогично физическим лицам. Но в общем случае или при более крупных остатках после ликвидации банка юридическое лицо теряет свои средства. Поэтому если они «разнесены» по нескольким кредитным организациям – риски снижаются.

- Получение процентов на остаток на счете. Многие банки для привлечения клиентов предлагают такую опцию. Впрочем, если существенные остатки на счетах имеют место постоянно, то логичнее открыть специальный – депозитный счет, процент по которому обычно значительно выше.

- Конфиденциальность. Если счетов несколько, то для недобросовестных контрагентов, рейдеров, мошенников и других подобных лиц затрудняется доступ к информации о финансовых ресурсах компании. Но любое решение имеет как положительные, так и отрицательные стороны. Работа с несколькими банками — не исключение.

Что означают цифры в расчетном счете

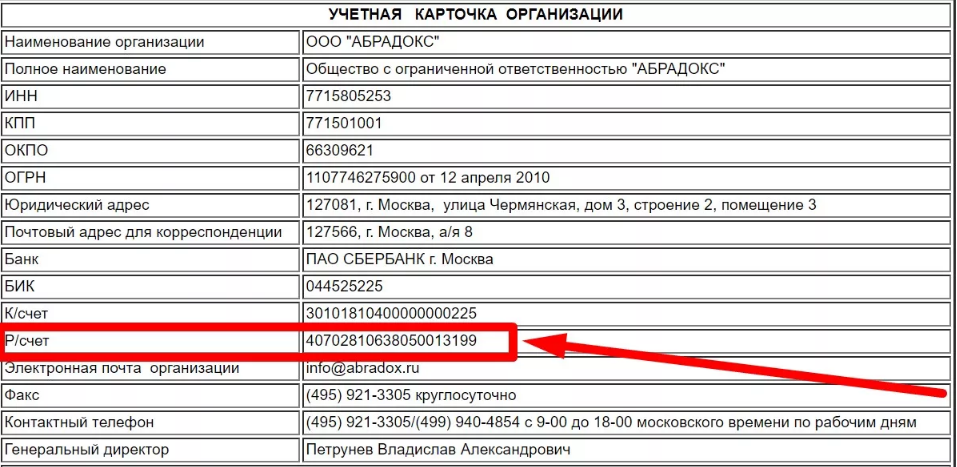

Номер расчетного счета состоит из 20 специально подобранных цифр. Цифры подразделяются на группы, и каждая группа имеет своё значение. Вот как выглядят реквизиты магазинов Магнит (счёт выделен красным):

Структура номера счёта:

-

407 — номер балансового счета первого порядка. Он показывает, кто открыл счет. С 408 обычно начинается расчетный счет физического лица или ИП. С 407 начинаются счета негосударственных организаций.

-

02 — номер балансового счета второго порядка, который уточняет вид деятельности. Комбинация 40702 означает, что счет открыла коммерческая организация. 40802: счет принадлежит ИП.

-

810 — валюта. В нашем примере — это рубли. 840 означает доллары.

-

3 — контрольный ключ. Он нужен, чтобы проверить правильность счета в целом.

-

3000 — код подразделения банка, в котором открыт счет.

-

0100078 — внутренний номер клиента в банке.

Полный порядок расшифровки счетов закреплен в Приложении к Положению Банка России от 27.02.2017 № 579-П. Лучше знать основные правила расшифровки счетов. Так вы не ошибётесь сами и убедитесь, что контрагент предоставил о себе достоверные сведения.

Как вести несколько счетов?

ФНС внимательно следит за деятельностью юридических лиц, предпринимателей и лиц, занимающихся частной практикой.

Чтобы у налоговой инспекции не возникло вопросов, бизнесмены должны тщательно вести бухгалтерскую и налоговую отчётность. Как правило, для осуществления контроля за движением средств нанимается соответствующий специалист.

Многие банки предлагают бесплатные сервисы для ведения онлайн-бухгалтерии или скидки на их пользование. Услуги финансового контроля предоставляются ОТП Банком, МодульБанком, Сбербанком, Точка Банком, Тинькофф Банком и другими финансовыми организациями.

Вы занимаетесь предпринимательской деятельностью в качестве ИП, работая на «упрощёнке» 6% без кассы и нанятого персонала? МодульБанк предлагает бесплатную помощь с ведением бухгалтерии – от расчётов налоговых взносов до подготовки отчётной декларации.

При использовании онлайн-сервисов возможно обрабатывать информацию по нескольким счетам одновременно. Стоит отметить, что в случае проверки ФНС отслеживает данные не по одному р/с, принадлежащему бизнесмену, а по всем его активным счетам.

Собираетесь ли вы открыть расчетный счет?

Да

Нет

Ознакомьтесь с предложениями банков

| РКО в Точка банке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 10 минут;

- Обслуживание – от 0 р./мес.;

- Бесплатных платежек – до 20 шт./мес.

- До 7% на остаток по счету;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Райффайзенбанке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 минут;

- Обслуживание – от 490 р./мес.;

- Минимальные комиссии.

- Оформление зарплатных карт — бесплатно;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Тинькофф банке. |

Открыть счет |

Подробнее о расчетном счете

- Бесплатное открытие Р/С за 10 мин.;

- Первые 2 месяца бесплатное обслуживание;

- После 2 месяцев от 490 р./мес.;

- До 8% на остаток по счету;

- Бесплатная бухгалтерия для ИП на Упрощенке;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| РКО в Сбербанке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие р/с – 0 р.;

- Обслуживание – от 0 р./мес;

- Бесплатный «Сбербанк Бизнес Онлайн»;

- Много дополнительных услуг.

|

РКО в ВТБ. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 мин.;

- 3 месяца обслуживания 0 рублей;

- Переводы и операции с наличными — 0 рублей;

Подробнее о расчетном счете

- 0 руб. открытие счета;

- 0 руб. интернет-банк и мобильный банк для управления счетом;

- 0 руб. выпуск бизнес-карты для внесения и снятия наличных в любом банкомате;

- 0 руб. первое внесение наличных на счет;

- 0 руб. налоговые и бюджетные платежи, переводы юрлицам и ИП в Альфа-Банке;

- 0 руб. обслуживание счете если нет оборотов.

| РКО в Восточном банке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета бесплатно;

- Резервирование за 1 минуту;

- Интернет-банк и мобильное приложение бесплатно;

- 3 месяца обслуживания бесплатно;

- после 3 месяцев от 490 р./мес.

| РКО в ЛОКО Банке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно;

- Резервирование за 1 минуту;

- Обслуживание – от 0 р./мес.;

- Снятие наличных от 0,6%;

- Бесплатный терминал для эквайринга;

- Интернет-банкинг и мобильное приложение – бесплатно.

| РКО в Эксперт Банке. |

В статье разберемся, может ли ИП или организация иметь 2 счета в банке. Узнаем, для чего открывать несколько счетов в одном или разных банках, а также рассмотрим, что нужно для оформления счета и как правильно вести учет.

Последствия работы ООО без расчетного счета

ООО не может быть привлечен к административной, уголовной или иной ответственности только за то, что у него нет расчетного счета. Этот факт нарушением не признается. Однако, кассовая дисциплина и прочие нормы расчетов юр. лиц содержат множество подводных камней.

Например:

- Согласно указанию Банка России №3073 У, ООО может рассчитываться за аренду помещения только безналичными средствами, или наличными, предварительно снятыми со счета.

- Лимит наличных расчетов не может превышать 100000 рублей.

- ООО не может хранить сумму наличных, превышающую лимит кассы.

- Наличные деньги необходимо строго учитывать, фиксируя все приходы и расходы. Неучет средств карается по КоАП РФ.

- Хранить наличные тоже необходимо, соблюдая ряд правил. В специально отведенном помещении, в сейфе. Если проверка установит факт нарушения хранения денег, на организацию будет наложен штраф.

За подобные нарушения организации может грозить штраф от 40 000 рублей.

Читать: Можно ли ИП работать без расчетного счета и нужен ли он для ведения деятельности

Преимущества и недостатки нескольких счетов

Открытие нескольких расчетных счетов характеризуется следующими преимуществами:

- Независимость от банковских условий. К примеру, один банк изменяет тариф, а потому он становится невыгодным. В этом случае можно оперативно перейти на другой тариф.

- Упрощение расчетов с контрагентами. Одному контрагенту будет удобно вести расчеты через крупное банковское учреждение, другому – через небольшое. Возможность предоставлять контрагенту право выбора упрочнит положение компании, позволит не потерять партнеров.

- Удобство при наличии нескольких подразделений. Как уже упоминалось, расчеты нескольких подразделений через один счет приводят к путанице. Поэтому лучше использовать принцип разумного разделения.

- Усложнение доступа конкурентов и рейдеров к конфиденциальным сведениям.

Однако рассматриваемый вариант отличается и рядом недостатков:

- Сложность контроля за денежными потоками. Как правило, для контроля над операциями с нескольких счетов нанимается специальный сотрудник. Это дополнительные затраты, необходимость организовывать новое рабочее место. За операциями с одного счета вполне может следить руководитель.

- Дополнительные траты. Организации придется платить за банковское обслуживание.

Все преимущества и недостатки множества счетов относительны. Этот вариант будет выгоден, если открытие счетов связано с непосредственной необходимостью.

Преимущества работы с расчетным счетом

Расчетный счет используется ООО во многих случаях. Например, с помощью него осуществляются:

1

Безналичные расчеты с контрагентами. Не всегда партнеры по бизнесу находятся в одном населенном пункте (или даже стране). Чем шире география бизнеса, тем выгоднее использовать расчетный счет. С ним безналичные переводы обходятся дешевле и совершаются быстрее.

2

Начисление заработной платы на банковские карты работников. Государство активно борется за «белую» зарплату граждан, поэтому старается контролировать ее выплаты. Начисление средств на карту удобно не только для сотрудника, но и для работодателя. Многие банки в рамках РКО предлагают специальные зарплатные проекты на выгодных условиях. Банк сам выпустит и предоставит корпоративные карты для работников ООО, и даже может сам (в указанные заранее сроки) начислять зарплату.

2

Хранение денежных средств, превышающих лимит наличных в кассе. Кассовая политика — это свод правил по обращению с наличными деньгами на предприятии, нарушение которых грозит неприятными штрафами. Например, ООО обязаны устанавливать и соблюдать лимит средств, хранящихся в кассе. Все остальные наличные общество должно сдавать на хранение в банк. Сделать это без расчетного счета фактически невозможно.

2

Оплата налогов и страховых взносов. Сегодня закон не запрещает ООО оплачивать взносы в бюджет не с расчетного счета. Но платежи, выполненные через оператора банка или со счета физического лица, сложнее идентифицировать, и по ним чаще возникают вопросы у проверяющих органов.

Таким образом ООО может работать и без расчетного счета, но будет ли это удобно, и не вызовет ли отсутствие счета ненужные ограничения, каждая организация вправе решать сама.

Читать: Тарифы ТОП-10 банков по расчетно-кассовому обслуживанию юридических и физических лиц

Причина №4. Экономия на полезных сервисах

Некоторые банки при оформлении РКО дают клиенту доступ к сервисам, которые облегчают ведение бизнеса. Если открыть второй расчётный счёт в таком банке, можно снять с себя часть нагрузки. А заодно сэкономить на платных программах и услугах внешних специалистов.

Как это бывает

Например, все клиенты Райффайзенбанка могут пользоваться онлайн-бухгалтерией. Этот сервис:

- формирует налоговую декларацию – заполняет актуальную форму и не допускает ошибок;

- рассчитывает суммы платежей в бюджет и готовит платёжные поручения;

- предупреждает, что пора платить налоги, авансовые платежи и страховые взносы.

Благодаря этому удастся не только сэкономить на услугах бухгалтера, но и избежать налоговых штрафов. А они могут достигать 30% от размера просроченной задолженности.

Если вы узнали себя в этих ситуациях, пришло время задуматься о втором расчётном счёте. Тем более открыть его просто и быстро. Например, в Райффайзенбанке можно и получить реквизиты счёта за 5 минут. Тратить время на посещение отделения не требуется – чтобы подписаться документы, представитель банка приедет к вам в офис или в другое удобное место.

Узнать больше

Как открываются основные и дополнительные расчётные счета для ИП

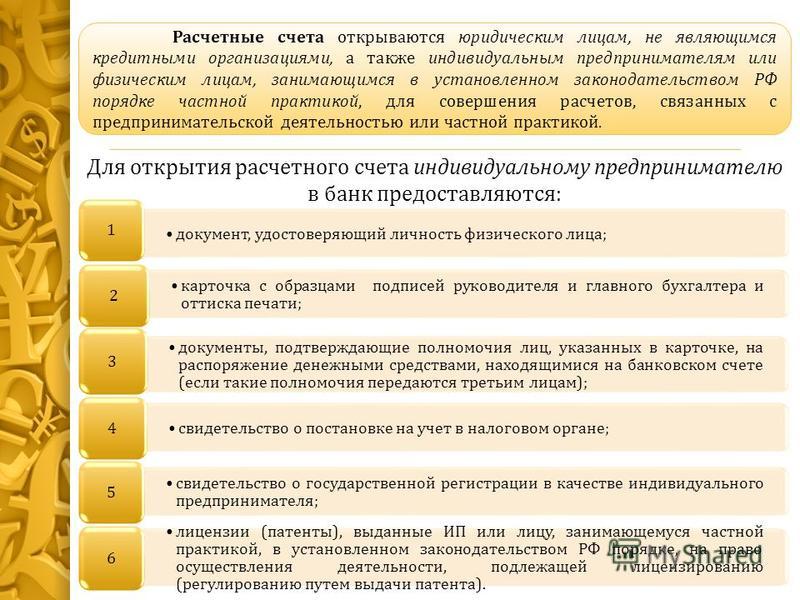

Открытие расчетных счетов для предпринимателей обычно включает в себя следующие шаги:

- Выбор банка. Предприниматель выбирает банк, в котором он хотел бы открыть расчетный счет. При выборе банка следует учитывать такие параметры, как местоположение филиалов или отделений, уровень обслуживания, комиссии и тарифы на банковские услуги.

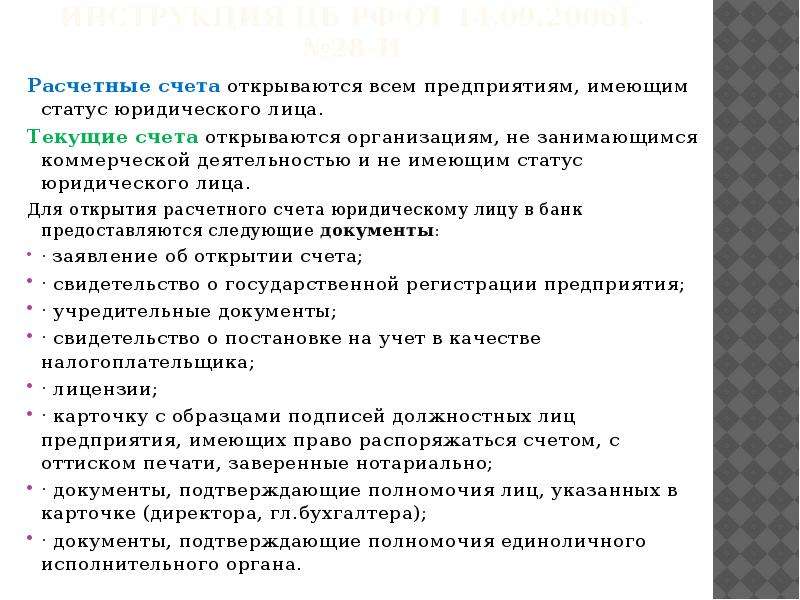

- Подготовка документов. Предприниматель должен подготовить необходимый пакет документов, который обычно включает в себя паспорт гражданина Российской Федерации, ИНН (Идентификационный номер налогоплательщика) физического лица или предпринимателя, выписку из ЕГРИП (Единый государственный реестр индивидуальных предпринимателей) или свидетельство о государственной регистрации юридического лица, в зависимости от организационно-правовой формы деятельности предпринимателя, а также документы, подтверждающие полномочия предпринимателя на осуществление операций с банковским счетом, если они поручаются третьим лицам (например, доверенность).

- Подписание договора. Предприниматель заключает договор с выбранным банком. В этом договоре определяются условия использования расчетного счета, правила обслуживания, комиссии и другие важные параметры.

- Внесение начального взноса. Некоторые банки могут потребовать предпринимателя внести начальный депозит на свой счет. Сумма этого депозита может варьироваться в зависимости от банка и типа счета.

- Получение реквизитов счета. После успешного открытия расчетного счета предприниматель получает свои банковские реквизиты, включая номер счета и реквизиты банка. Эти данные можно использовать для проведения банковских операций, включая получение платежей и осуществление транзакций.

- Оформление интернет-банкинга. Многие банки предоставляют доступ к интернет-банкингу, который позволяет предпринимателям управлять своими счетами, проводить онлайн-платежи и мониторить финансовую деятельность через интернет.

Открыв расчетный счет в банке, предприниматели могут начать осуществлять банковские операции и вести финансовую деятельность. При этом, открывая дополнительный расчетный счет в том же банке, где у вас уже есть активный счет, вы можете сэкономить время и упростить процесс. Ваш банк уже имеет необходимую информацию о вас и вашей деятельности, что может ускорить процедуру открытия дополнительного счета.

Если же вы решили открывать дополнительный счет в другом банке, это может потребовать некоторых дополнительных усилий, однако это тоже относительно простая процедура. Так, шаги, которые вы можете предпринять, включают в себя:

- подайте заявку онлайн — многие банки предоставляют возможность подать заявку на открытие нового расчетного счета на своем веб-сайте. Заполните необходимую информацию и получите реквизиты для будущего счета;

- сотрудник банка — после подачи заявки, вам обычно назначат личного менеджера, который поможет вам с выбором условий обслуживания и сбором необходимых документов;

- подписание договора — когда все документы собраны, сотрудник банка может приехать к вам в офис или домой, чтобы предоставить вам договор на подпись и проверить документы. это удобно, поскольку вам не нужно идти в банковское отделение;

- получение реквизитов — после подписания договора и проверки документов, вы получите реквизиты для нового расчетного счета, и счет будет активирован;

- использование счета — теперь вы можете начать использовать свой новый расчетный счет для всех финансовых операций.

Когда общество не может открывать новые счета

Право юридического лица на заключение дополнительных договоров о банковском обслуживании иногда ограничивается. Это происходит в следующих случаях:

- Блокировка операций. Применение санкций в виде ареста, приостановки движения средств или запрета расходных транзакций лишает фирму возможности перейти в другой банк. Если кредитная организация проигнорирует информацию о заморозке счетов потенциального клиента, на нее наложат штраф в размере 20 тыс. рублей (статья 132 НК РФ).

- Нарушение законодательства о борьбе с отмыванием криминальных доходов и финансированием преступной деятельности. Согласно п.5 ст. 7 закона 115-ФЗ банкам запрещено работать с организациями, причастными к спонсированию террористов или экстремистов. Отказ получат компании, бенефициаром которых является лицо, замеченное в такой деятельности. Этой же нормой запрещено любое сотрудничество с распространителями оружия массового поражения. Препятствием служит и внесение в реестр записи о недостоверности адреса юридического лица.

- Уклонение фирмы от раскрытия бенефициаров. Обязанность компаний сообщать банку достоверную и полную информацию о владельцах закреплена ст. 6.1 закона 115-ФЗ. Неисполнение требования лишает права на заключение договора.

- Банкротство ООО. В рамках конкурсного производства управляющему разрешено использовать только один расчетный счет должника. Если такового к моменту введения процедуры у фирмы нет, его можно открыть (ст. 133 закона 127-ФЗ от 26.10.02).

Сколько бы счетов не было у компании, сведения обо всех из них передаются банками в налоговую инспекцию. Самостоятельно фирмы извещают контролирующий орган только об активах за рубежом (ст. , закона 173-ФЗ). Механизм обязательного уведомления исключает сокрытие выручки и искажения отчетности.

Владение несколькими счетами сопряжено с определенными рисками. Согласно инструкции ЦБ РФ № 18-МР от 21.07.17 банки обязаны оценивать добросовестность и законность операций клиента. Признаками нарушений становятся отсутствие налоговых отчислений и выплат персоналу. Используя в указанных целях только основной счет, компания автоматически попадает в категорию сомнительных. Представителям фирмы придется регулярно доказывать службе безопасности правомерность бизнеса. При этом вероятность включения во внутренний список нежелательных персон все равно останется.

Недостатком является и повышенная стоимость обслуживания. За содержание каждого счета придется платить. Ставки зависят от тарифов.

Таким образом, ограничений по количеству расчетных инструментов, которые может иметь действующее ООО, в нормативных актах нет. Сколько банков задействовать в финансовых операциях, решает директор общества. Отказ в заключение договора возможен лишь при наличии веских оснований. Наиболее распространенными из них являются прямой законодательный запрет, арест уже имеющихся счетов и отнесение фирмы к категории сомнительных клиентов.

Как вести учет с двумя счетами

Больших сложностей с ведением учета при наличии у организации или ИП двух и более счетов обычно не возникает. Главное, правильно построить внутренние правила учета доходов и расходов, чтобы было возможным однозначно определить, на какой счет поступали средства и с какого они тратились.

Налоговой службе при проведении проверки фактически безразлично, один счет у компании или несколько. Отсутствие документов по операциям или ошибки в бухгалтерском и налоговом учете могут стать причиной для крупных штрафов. Впрочем, современные бухгалтерские программы и интернет-сервисы позволяют легко решать все задачи, связанные с учетом и отчетностью, независимо от количества счетов.

Как вести несколько счетов?

ФНС внимательно следит за деятельностью юридических лиц, предпринимателей и лиц, занимающихся частной практикой.

Чтобы у налоговой инспекции не возникло вопросов, бизнесмены должны тщательно вести бухгалтерскую и налоговую отчётность. Как правило, для осуществления контроля за движением средств нанимается соответствующий специалист.

Многие банки предлагают бесплатные сервисы для ведения онлайн-бухгалтерии или скидки на их пользование. Услуги финансового контроля предоставляются ОТП Банком, МодульБанком, Сбербанком, Точка Банком, Тинькофф Банком и другими финансовыми организациями.

Вы занимаетесь предпринимательской деятельностью в качестве ИП, работая на «упрощёнке» 6% без кассы и нанятого персонала? МодульБанк предлагает бесплатную помощь с ведением бухгалтерии – от расчётов налоговых взносов до подготовки отчётной декларации.

При использовании онлайн-сервисов возможно обрабатывать информацию по нескольким счетам одновременно. Стоит отметить, что в случае проверки ФНС отслеживает данные не по одному р/с, принадлежащему бизнесмену, а по всем его активным счетам.

Собираетесь ли вы открыть расчетный счет?

Да

Нет

Ознакомьтесь с предложениями банков

| РКО в Точка банке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 10 минут;

- Обслуживание – от 0 р./мес.;

- Бесплатных платежек – до 20 шт./мес.

- До 7% на остаток по счету;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Райффайзенбанке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 минут;

- Обслуживание – от 490 р./мес.;

- Минимальные комиссии.

- Оформление зарплатных карт — бесплатно;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Тинькофф банке. |

Открыть счет |

Подробнее о расчетном счете

- Бесплатное открытие Р/С за 10 мин.;

- Первые 2 месяца бесплатное обслуживание;

- После 2 месяцев от 490 р./мес.;

- До 8% на остаток по счету;

- Бесплатная бухгалтерия для ИП на Упрощенке;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| РКО в Сбербанке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие р/с – 0 р.;

- Обслуживание – от 0 р./мес;

- Бесплатный «Сбербанк Бизнес Онлайн»;

- Много дополнительных услуг.

|

РКО в ВТБ. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 мин.;

- 3 месяца обслуживания 0 рублей;

- Переводы и операции с наличными — 0 рублей;

Подробнее о расчетном счете

- 0 руб. открытие счета;

- 0 руб. интернет-банк и мобильный банк для управления счетом;

- 0 руб. выпуск бизнес-карты для внесения и снятия наличных в любом банкомате;

- 0 руб. первое внесение наличных на счет;

- 0 руб. налоговые и бюджетные платежи, переводы юрлицам и ИП в Альфа-Банке;

- 0 руб. обслуживание счете если нет оборотов.

| РКО в Восточном банке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета бесплатно;

- Резервирование за 1 минуту;

- Интернет-банк и мобильное приложение бесплатно;

- 3 месяца обслуживания бесплатно;

- после 3 месяцев от 490 р./мес.

| РКО в ЛОКО Банке. |

Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно;

- Резервирование за 1 минуту;

- Обслуживание – от 0 р./мес.;

- Снятие наличных от 0,6%;

- Бесплатный терминал для эквайринга;

- Интернет-банкинг и мобильное приложение – бесплатно.

| РКО в Эксперт Банке. |

У начинающих бизнесменов часто возникают вопросы относительно того, сколько расчетных счетов может быть у ИП и нужны ли они вообще. По этому поводу в российском законодательстве говорится, что бизнесмен, который выбрал для себя организационно-правовую форму ИП, имеет право осуществлять свою коммерческую деятельность без использования р/с. Тем не менее, каждый индивидуальный бизнесмен, вне зависимости от того, является ли он представителем малого либо среднего бизнеса, хорошо знает, что в работе нередко встречаются ситуации, когда использование р/с крайне необходимо.

Безусловно, никто не может заставить ИП открыть свой расчетный счет, если тот не захочет проходить данную процедуру. Однако эта небольшая и очень полезная деталь существенно помогает в работе. Все дело в том, что личный р/c и безналичный расчет способны существенно упростить работу.

Некоторые бизнесмены, которые только начинают работать в качестве ИП, сомневаются в том, что они могут на законных основаниях обойтись без р/с. В российском законодательстве на этот счет говорится о том, что для индивидуальных бизнесменов использование р\с не обязательно, в отличие от юридических лиц. Последним необходимо открывать свой расчетный банковский счет по причине того, что все налоги и многие другие платежи выплачиваются исключительно через р\с ООО.