учет денежных средств на предприятии :: BusinessMan.ru

Работа любой компании невозможна без финансовых средств. Это самый надежный и ликвидный актив организации, наличие и количество которого всегда указывает на уровень ее финансовой устойчивости и служит индикатором платежеспособности.

Что такое касса?

Святая святых каждого предприятия – это касса, счет 50 в бухгалтерском учете. Здесь аккумулируется информация о денежной наличности, подбиваются промежуточные итоги произведенной работы и планируются финансовые операции.

Субсчета 50 счета

Поскольку источники поступлений доходов могут быть разными, для удобства учета и упрощения анализа в предприятии могут быть открыты субсчета. Например, на субсчете 50-1 учитывают деньги в стационарной кассе компании. Если организация взаимодействует с иностранными контрагентами и оперирует зарубежной валютой, то на отдельных субсчетах учитывается каждый вид валюты.

Логистические предприятия или организации связи счет 50 дополняют субсчетами для операционных касс (например, 50-2). На них отражается движение денег от продажи билетов, проездных документов и провозной платы, т. е. кассовых операций, осуществляемых в кассах товарных контор, речных переправ, судов, вокзалов, камер хранения, отделений связи и т.п.

Учет денег в кассе: первичные документы

Любая кассовая операция, будь то оприходование или выдача денег, оформляется первичным документом с заполнением всех необходимых реквизитов и разрешительными подписями руководства компании. Госкомстат утвердил такие бланки:

• ордера – приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2;

• журнал учета/регистрации ПКО и РКО ф-мы КО-3;

• кассовая книга ф-мы КО-4;

• книга учета поступлений и выплат ф-мы КО-5.

Приходные операции

Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу. Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации. Подтверждением получения денег является квитанция к ПКО.

Расходные операции

Выплата денег из кассы (счет 50 кредитуется) оформляется РКО, но предварительно руководством компании определяется целесообразность выплаты и подписывается РКО. Кассир принимает документ, выплачивает указанную в нем сумму, а получатель средств подтверждает операцию, расписываясь в ордере и указывая реквизиты удостоверяющего личность документа.

Кассир ведет кассовую книгу, листы которой должны быть пронумерованы, сшиты, скреплены оттиском печати организации и подтверждены росписями руководства и главного бухгалтера компании. По окончании дня кассир заносит все произведенные операции, выводит остаток денег на конец периода и, прикладывая к кассовому отчету все ордера, сдает отчет на проверку в бухгалтерию, оставляя в книге второй экземпляр кассового отчета.

При механизированных методах учета оформление кассовых документов осуществляется в компьютерном виде. Листы ф-мы КО-4 распечатываются на бумаге в конце дня в двух экземплярах и также сдаются бухгалтеру. Сшивают кассовую книгу обычно в конце финансового года.

Нумеруют ПКО и РКО отдельно с 1-го января каждого года, начиная с №1. Фиксируют оформленные документы в журнале регистрации ПКО и РКО.

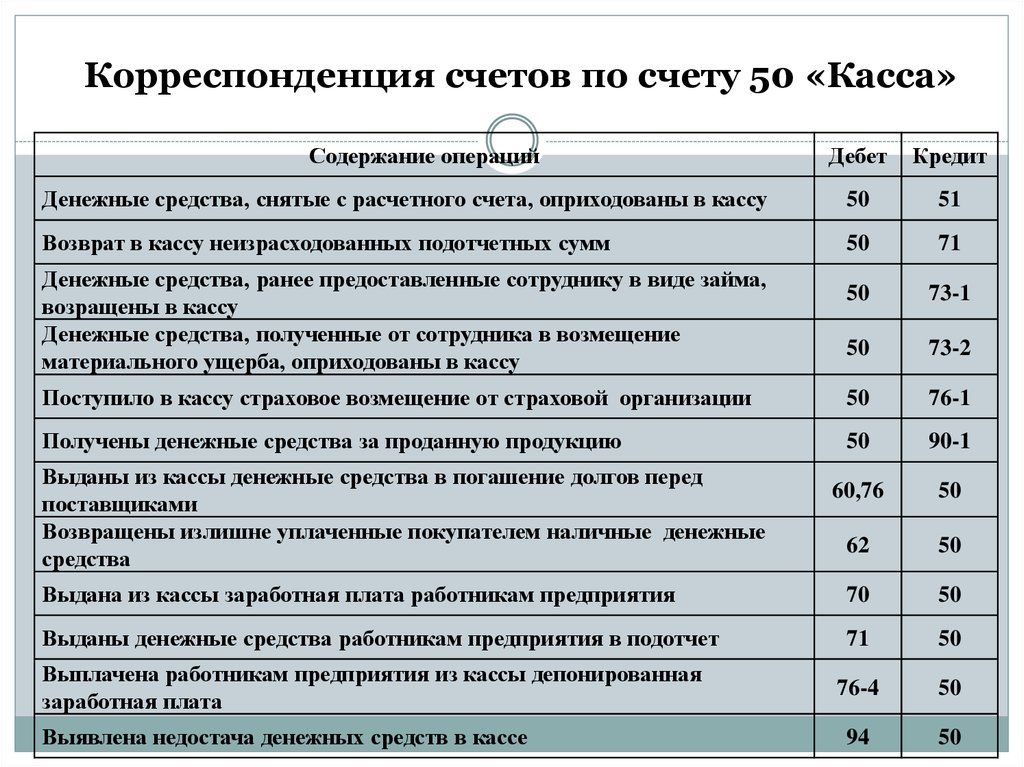

Счет 50: проводки

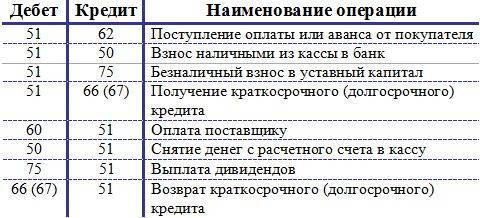

Корреспондируется со счетом «Касса» большое количество балансовых счетов. Вот основные проводки, в которых участвует счет 50 (содержание произведенной операции, дебет-кредит):

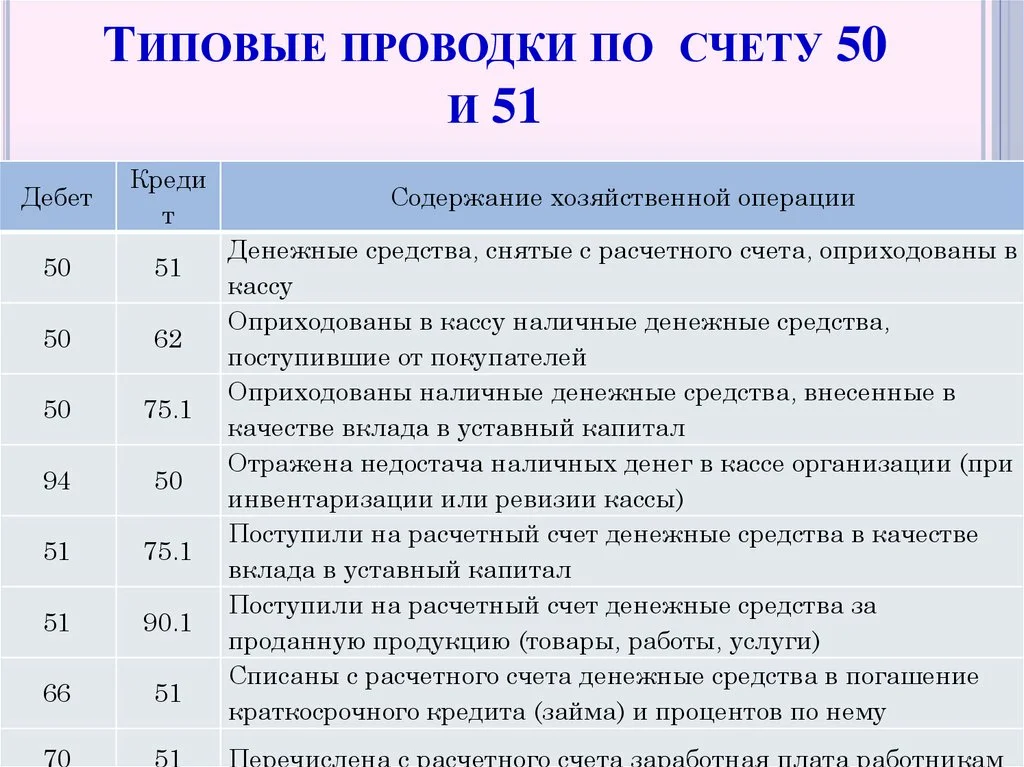

- Оприходованы деньги с р/счета – 50 51.

- Возврат средств от поставщика – 50 60.

- Приход от покупателей – 50 62.

- Оприходован выданный банком заем – 50 66.

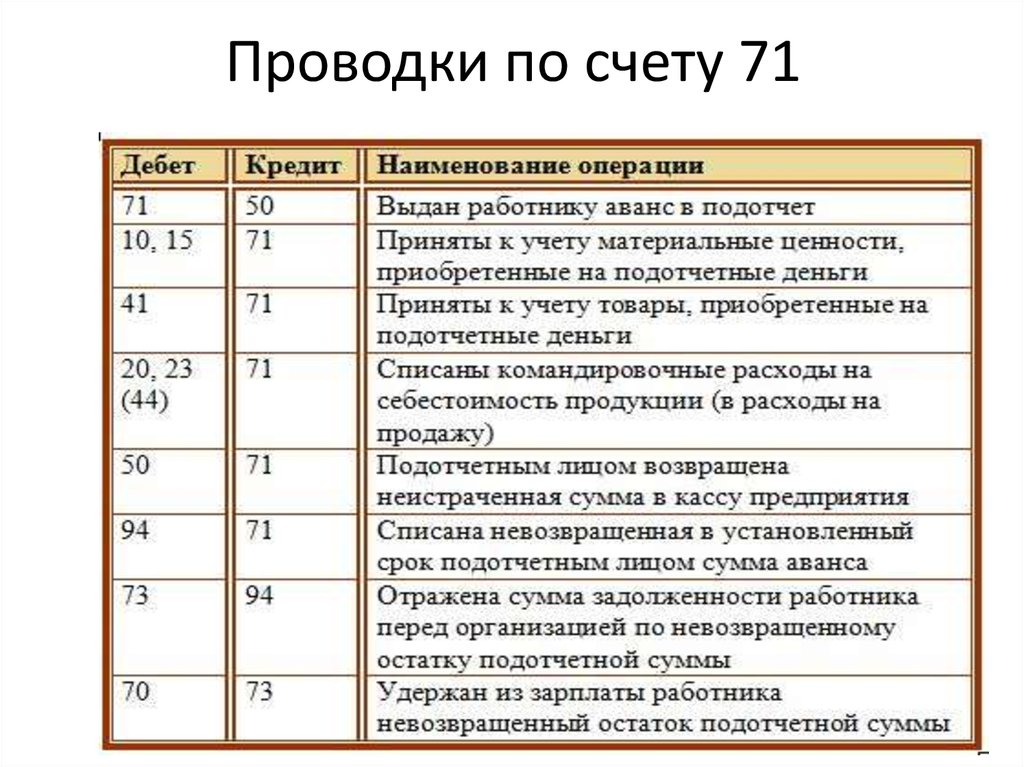

- Возврат подотчетных сумм – 50 71.

- Сотрудником внесена оплата в возмещение ущерба – 50 73.

- Оприходование выручки от реализации – 50 90-1.

- Поступление выручки от прочих доходных операций – 50 91-1.

- Внесено из кассы на счет банка – 51 50.

- Приобретение ценных бумаг за наличный расчет – 58 50.

- Погашен долг поставщикам – 60 50.

- Возврат денег покупателю – 62 50.

- Погашен краткосрочный кредит наличными – 66 50.

- Выдача путевок, оплаченных ФСС, – 69-1 50.

- Выплата зарплаты – 70 50.

- Выдача под отчет – 71 50.

- Выплата дивидендов – 76-1 50.

- Оплата за акции компании, выкупленные у сотрудников, – 81 50.

- Внесена недостача, выявленная ревизией в кассе, – 94 50.

Таковы типовые бухгалтерские записи, необходимые для контроля за денежными средствами компании.

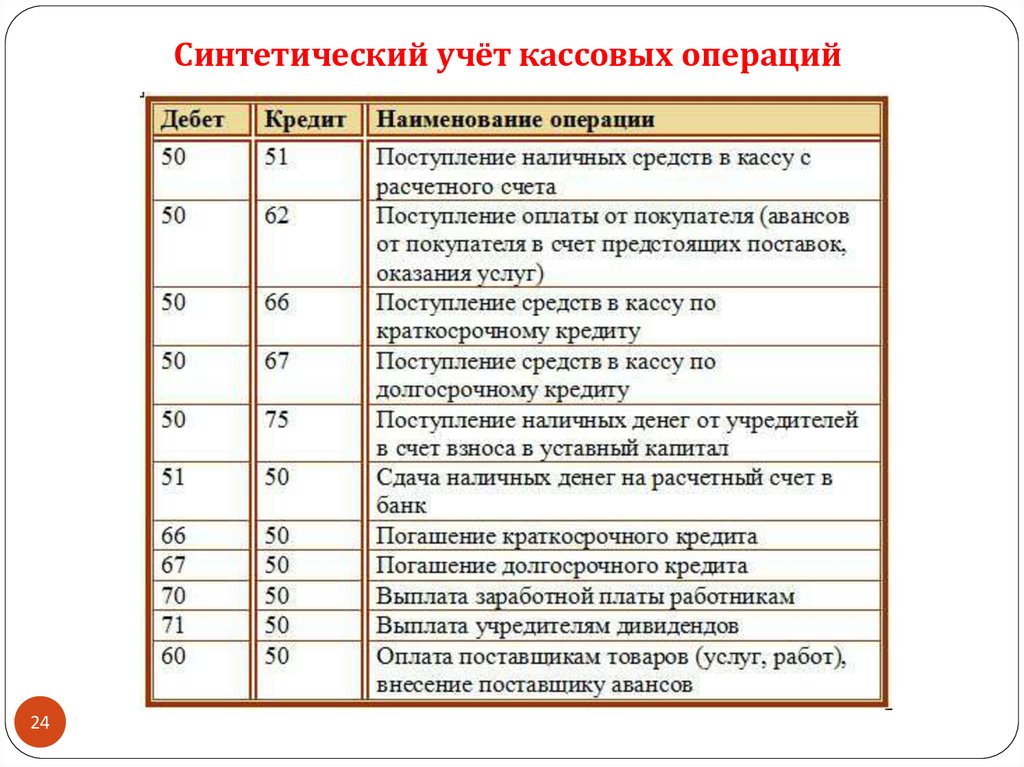

Поступление денег в кассу: проводка Дт 50 Кт 51 и другие

Согласно Плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 34н, счет 50 «Касса» является активным. При этом поступление наличности отражается по дебету счета 50.

Источников пополнения кассы организации денежными средствами может быть несколько. Один из них — снятие денег с расчетного банковского счета. В таких случаях операция традиционно фиксируется следующей проводкой: Дебет 50 Кредит 51.

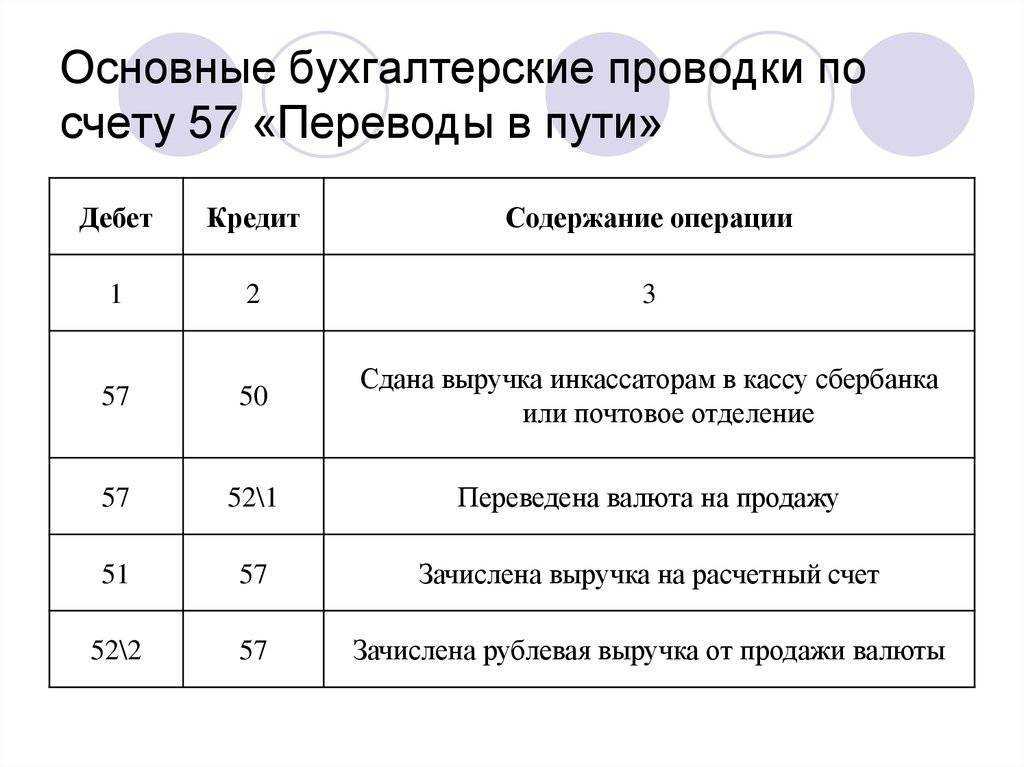

Но нередко встречаются ситуации, что возникают временные промежутки между списанием наличности с одного денежного источника компании и оприходованием на другом. Например, если инкассатор получил средства в банке в конце рабочего дня, может не получиться оприходовать необходимые суммы в кассу организации на счет 50 в тот же самый день. В таких случаях возможно использование счета 57 «Переводы в пути»:

- Дт 57 Кт 51 — поступление денежных средств на основании банковской квитанции ответственному лицу (на дату получения инкассатором наличности);

- Дт 50 Кт 57 — оприходование полученной наличности в кассу (на дату поступления наличных средств в кассу).

Если же операцию снятия наличности и ее зачисления в кассу удается совершить в пределах 1 рабочего дня, то в бухучете она найдет уже знакомое нам отражение: Дт 50 Кт 51.

Возврат в кассу неиспользованных денежных средств подотчетными лицами сопровождается проводкой: Дебет 50 Кредит 71 — оприходование неиспользованных сумм, остатков средств после совершения подотчетником покупки материалов и оплаты услуг.

С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно, отразив его во внутренних локальных актах, например, в своей учетной политике или положении о командировках.Требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено. Исключение — командировка. Командированные подотчетники также обязаны отчитаться о расходах в 3-х дневный срок по возвращении.

В путеводителе от КонсультантПлюс вы найдете нюансы и пошаговые алгоритмы выдачи средств под авансовый отчет, а также оформлению расчетов с подотчетными лицами. Изучите материал бесплатно, получив пробный онлайн-доступ к системе К+.

Прочую информацию о действиях подотчетных лиц, в том числе при возврате денежных средств, вы найдете в статье «Особенности авансовых отчетов в бухгалтерском учете».

Если наличность поступает от покупателей, то пополнение кассы организации выглядит следующим образом: Дт 50 Кт 62.

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

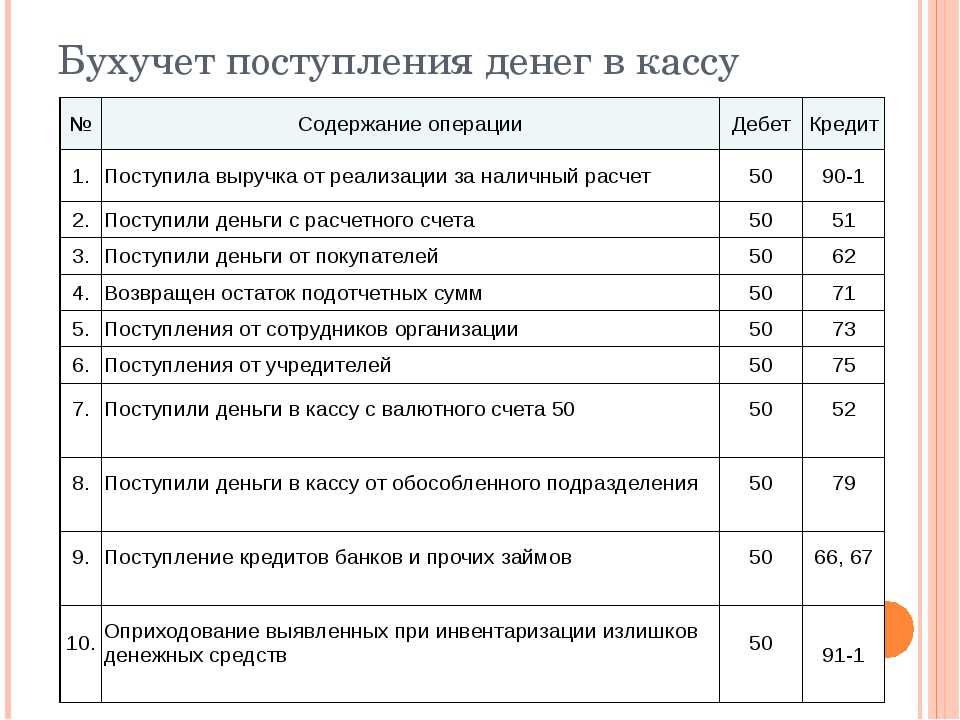

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Счет учета

Денежные документы, находящиеся в кассе компании, учитываются на субсчете 50.03 в сумме фактических затрат (без НДС). Аналитический учет ведется по видам денежных документов ().

Главное условие принятия денежных документов к бухгалтерскому учету — способность принести компании экономические выгоды (доходы) в будущем. При невыполнении этого условия субсчет 50.3 не используется, а в учете признается расход (п. 8.3, п. 8.6.3 Концепции бухгалтерского учета в рыночной экономике России, п. 6 ПБУ 1/2008, п. 16, 19 ПБУ 10/99).

К примеру, путевки, купленные за счет компании для последующей передачи их сотрудникам за деньги, учитываются как денежные документы. А стоимость путевок, приобретенных для безвозмездной передачи работникам, признается прочим расходом (п. 11 ПБУ 10/99).

Проводки

Стандартные, наиболее часто используемые в БУ корреспонденции счетов по кассе приведены ниже.

Приход:

- 50/51 – с расчетного счета оприходованы деньги.

- 50/62 – покупатель внес оплату (аванс в счет поставок).

- 50/66,67 – в кассу поступили средства по кредиту (краткосрочному, долгосрочному).

- 50/75 – учредители сделали взнос в уставный капитал наличными.

Расход:

- 51/50 – сверхлимитная сумма сдана в банк.

- 70/50 – выдана наличными зарплата.

- 71/50 – выдача наличных «подотчетнику».

- 60/50 – наличными уплачено поставщику за товар, услуги (уплачен аванс).

- 66,67/50 – погашен наличными кредит (краткосрочный, долгосрочный).

- 75/50 – дивиденды выплачены наличными.

При использовании онлайн-кассы проводки могут иметь особенности:

- 50/90-1 – выручка с розницы. Если выручка от определенного контрагента, используют Кт 62, а затем делают проводку 62/90-1. При расчетах картой вместо счета 50 используется счет 57 «Переводы в пути». В данном случае средства за товар внесены, но считаются еще не поступившими на счет фирмы.

- 41/76 (или 62), 76/50 (или 51) – от покупателя принят товар, и ему возвращены деньги; дебет и кредит формируются с учетом рабочего плана счетов фирмы. Здесь необходимо еще сторнировать проводки 76/90-1 и 90-2/76, т.е. откорректировать выручку и стоимость проданного товара.

- 76/50 и обратная проводка 50/76 применяются для различных расходных и приходных операций. Вместо 76 может применяться счет 60. Отметим, что расход и возврат могут осуществляться, помимо кассы, и на расчетный счет (51), и на карту (57).

Учет денежных средств – проводки

Учет безналичных и наличных операций ведется с помощью счетов 50, 51, 52, 55, 57. Это активные счета с увеличением оборота по дебету, уменьшением – по кредиту. Аналитика используется для достоверного формирования данных по кассовым точкам организации, открытым расчетным/специальным счетам, видам денежных документов и эквивалентов. Основные бухгалтерские проводки по учету денежных средств собраны в таблице № 1.

Таблица № 1. Типовые проводки по расчетным счетам

|

Содержание хозоперации |

Счет по дебету |

Счет по кредиту |

|

Получено в кассу с расчетного счета – проводка |

50 |

51 |

|

Получена предоплата от покупателя продукции/услуг |

51 |

62.2 |

|

Получена оплата от покупателя продукции/услуг |

51 |

62.1 |

|

Через инкассацию сданы наличные средства в банк |

51 |

50 |

|

Предоставленный другому предприятию заем погашен |

51 |

58 |

|

Вернулся от поставщика перечисленный ранее аванс |

51 |

60 |

|

Одобрена заявка на заем, средства получены |

51 |

66 (67) |

|

Вернулись деньги из бюджета/ФСС |

51 |

68 (69) |

|

Внесен уставный капитал на банковский счет |

51 |

75 |

|

Перечислена оплата за продукцию поставщику |

60 |

51 |

|

Предоставлен заем другому предприятию |

58 |

51 |

|

Погашен полученный ранее кредит |

66 (67) |

51 |

|

Покупателю возвращена предоплата |

62.2 |

51 |

|

Перечислены налоги в бюджет (взносы по травматизму в ФСС) |

68 (68) |

51 |

|

Выдана зарплата сотрудникам на карты/счета |

70 |

51 |

|

Выдана деньги сотрудникам в подотчет на карты/счета |

71 |

51 |

|

Списаны услуги банка по РКО |

91 |

51 |

Основными первичными оправдательными документами при ведении расчетных счетов являются – выписки, платежные документы (инкассо, требования, поручения, ордера), договора, расчетные ведомости, авансовые отчеты и пр.

Субсчет 76-1

Здесь отражают расчеты по страхованию имущества и персонала организации, в котором она выступает страхователем.

На субсчете 76-1 не приводят расчеты по социальному и обязательному медицинскому страхованию.

Исчисленные суммы страховых платежей отражают по кредиту 76 счета в корреспонденции со счетами:

- учета затрат на производство (расходов на продажу);

- других источников страховых платежей.

|

Сумма/ситуация |

Примеры бухгалтерских проводок 76 счета |

| Перечисление сумм страховых платежей страховым компаниям | По Дт 76 в корреспонденции со счетами учета денежных средств |

| Потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий, других мат. ценностей и т. п.) | По Дт 76 и списывают с кредита счетов учета производственных запасов, основных средств и др. |

| Страховое возмещение, положенное по договору страхования работника | По Дт 76 в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» |

| Суммы страховых возмещений, полученных от страховых компаний по договорам страхования | Отражают по Дт 51 «Расчетные счета» или 52 «Валютные счета» и Кт 76 |

| Некомпенсируемые страховыми возмещениями потери от страховых случаев | Списываются с Кт 76 на счет 91 «Прочие доходы и расходы» |

Аналитический учет по субсчету 76-1 ведут по страховщикам и отдельным договорам страхования.

Также см. «Учет расчетов по социальному страхованию и обеспечению».

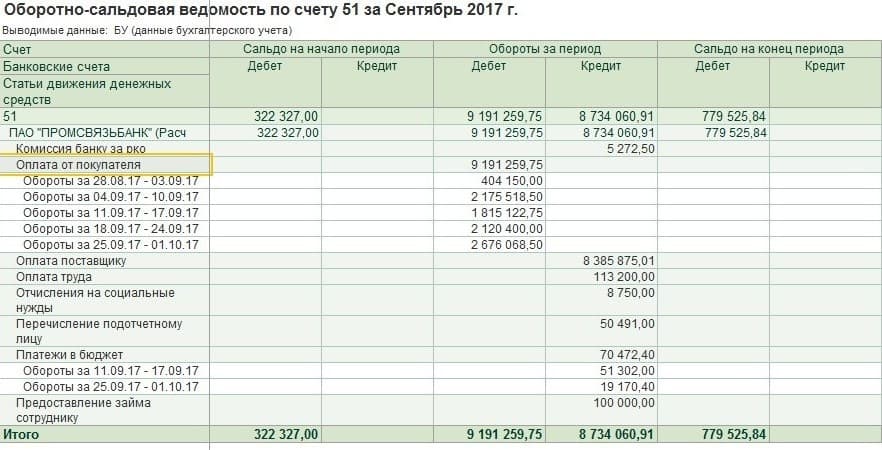

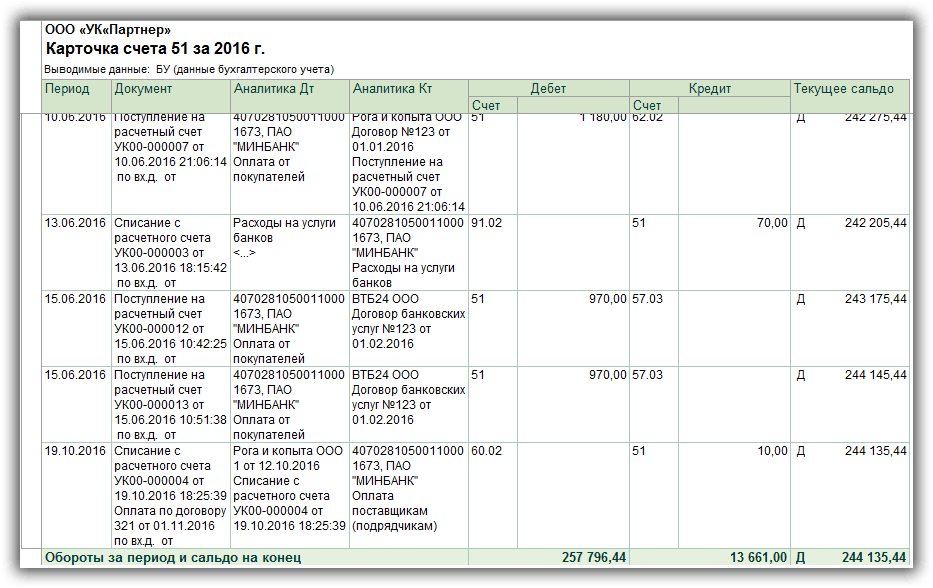

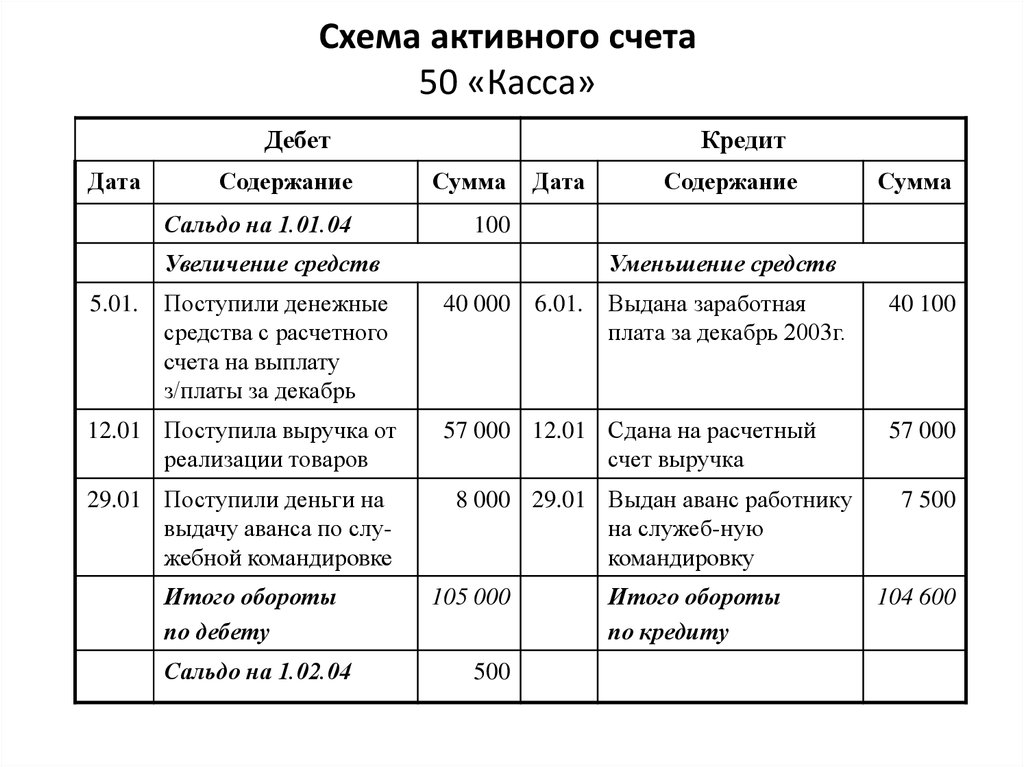

Оборотно-сальдовая ведомость по счету 50

Отчет «Оборотно-сальдовая ведомость» является учетным регистром, содержащим информацию о средствах в кассе на начало и конец периода, а также об обороте между дебетом и кредитом за период. В подобных отчетах фиксируются, накапливаются и обобщаются сведения из первичных документов учета (согласно закону от 06.12.2011 № 402).

Оборотно-сальдовая ведомость — это наиболее востребованный регистр бухучета, в котором информация группируется следующим образом:

- остаток на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- остаток (сальдо) на конец периода (Дт/Кт).

Оборотно-сальдовая ведомость по счету 50 обычно приводится в таком виде:

|

Счет |

Остаток на начало периода |

Обороты за период |

Остаток на конец периода |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

50.01 |

||||||

|

50.02 |

||||||

|

50.03 |

||||||

|

… |

||||||

|

Итого |

Отчет очень удобно использовать. Он выводит данные об остатках и оборотах по любому бухсчету или субсчетам. Также с его помощью пользователь получает подробные сведения по аналитическому учету к бухсчету. Например, к субсчету 50.3 «Денежные документы» можно сформировать такую ведомость с детализацией остатка и оборотов по всем типам документов, связанных с наличными средствами.

***

Счет 50 бухгалтерского учета — это активный счет, применяемый в бухучете для отражения перемещения наличных средств организации (физлица). Проводки по этому бухсчету включают операции по поступлению и выбытию наличности из кассы. Все действия с наличными средствами должны производиться на основе сопровождающих документов. Благодаря отчетам программы «1С» «Оборотно-сальдовая ведомость» и «Карточка счета» возможно оперативное получение детализированной информации о перемещениях средств в разбивке по периодам.

Бухгалтерский учет операций

Основные принципы бухгалтерского учета

Принцип одновременности – операции должны быть учтены в том периоде, когда они возникли

Одинаково важно как фактическое возникновение операции, так и ее юридическое подтверждение.

Принцип накопления – операции отражаются в учете по мере их накопления. Это значит, что учетная запись формируется при каждой операции, а не в момент ее оплаты или расчета.

Принцип сохранения истории – операции записываются с сохранением всех деталей и документов, чтобы в любой момент можно было восстановить историю операции и проанализировать ее.

Принцип двойной записи – каждая операция отражается как движение средств с двух сторон: приход и расход, актив и пассив, доход и расход

Это позволяет обеспечить баланс между активами и пассивами.

Основные виды операций в бухгалтерском учете

Операции, отражаемые в бухгалтерском учете, можно разделить на несколько основных видов:

- Операции с наличными деньгами – включают приход и расход денежных средств, а также их хранение, переводы и конвертацию. Они отражаются в журналах кассовых операций и операций с банком.

- Операции с расчетными счетами – отражаются в журналах бухгалтерии и предполагают движение сумм между различными счетами предприятия.

- Операции с основными средствами и материалами – включают приобретение, учет и списание основных средств и материалов, а также их амортизацию.

- Операции с поставщиками и покупателями – отражаются в счетах на оплату товаров и услуг, а также в счетах-фактурах и расчетных ведомостях. Также в эту группу входят операции по взаимозачетам и претензиям поставщиков и покупателей.

- Операции с налогами и другими обязательными платежами – включают учет налоговых платежей, социальных взносов и других обязательных платежей перед государством или другими организациями.

Бухгалтерский учет операций является важным инструментом для финансового анализа и управления предприятием. Внимательное и точное отражение операций позволяет получить достоверную и полезную информацию о финансовом состоянии и результативности деятельности организации. Соблюдение принципов бухгалтерского учета и правил регистрации операций является обязательным для предоставления достоверной отчетности и соблюдения законодательных требований.

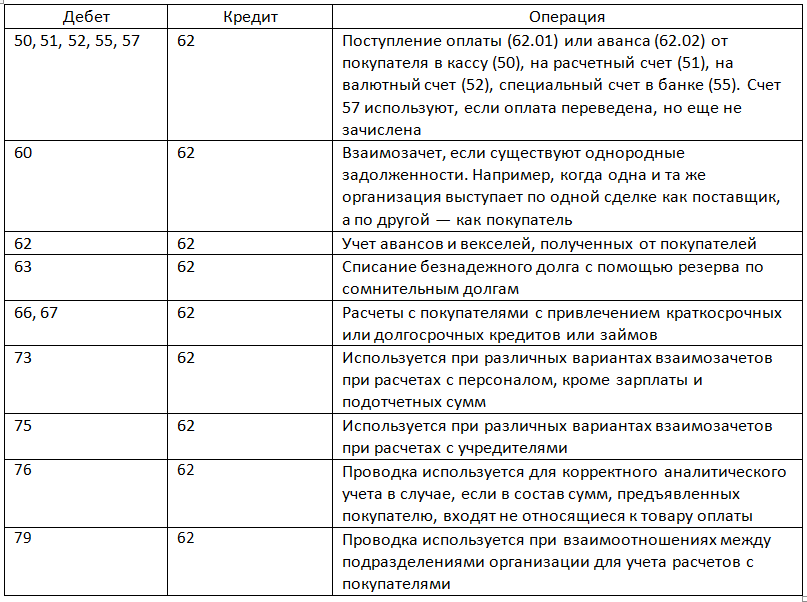

Аналитический учет расчетов с клиентами

Аналитический учет предполагает использование лицевых и материальных счетов. Они объединяют детальные сведения об операциях. Рассмотрим проводки в рамках аналитического учета:

- ДТ62 КТ90/1. Долг по товару, который был отгружен.

- ДТ62 КТ90/1. Сторнирование размера недостач, обнаруженных при приемке товара.

- ДТ62 КТ76/2. Взыскание клиентом сумм недостачи.

- ДТ62 КТ91/1. Долг покупателей за материалы, объекты ОС, ценные бумаги и прочее.

- ДТ62 КТ90/1. Начисление платежей по лизингу.

- ДТ50-52 КТ62. Поступление денег от контрагентов.

- ДТ50, 51 КТ62. Аванс в счет будущей поставки товаров.

- ДТ52 КТ62. Аванс в валюте в счет будущей поставки.

- ДТ62 КТ68. Начисление НДС на аванс.

- ДТ68 КТ62. Зачет НДС с аванса при отпуске товара, который был оплачен.

- ДТ51 КТ62. Поступление денег в счет оплаты реализованных товаров.

- ДТ52 КТ62. Поступление валюты за реализованный товар.

- ДТ62 КТ50, 51. Возврат от клиентов средств, оплаченных в избыточном объеме.

- ДТ62 КТ50, 51. Возврат аванса клиентам.

- ДТ62 КТ90/1. Начисление комиссионного вознаграждения.

- ДТ76 КТ62. Зачет вознаграждения.

- ДТ62 КТ62. Уступка прав требований.

Основанием для проводок является бухгалтерская справка, отчет комиссионера и прочее.

Как улучшить бухучет расчетов

Организация учета с покупателями/заказчиками не лишена недостатков. Однако это направление можно и нужно совершенствовать. Рассмотрим недочеты, которые характерны для рассматриваемых операций:

- Недостаточный контроль работы бухгалтера со стороны управленческого состава. Если руководитель не пренебрегает контролем, больше шансов, что бухгалтер будет соблюдать нормативные акты.

- Счет-фактура должен быть выставлен в течение 5 суток после отгрузки продукции. После истечения этого срока документ считается недействительным. Однако очень часто фирма выставляет счет-фактуру позже этого срока.

- Ошибки зачисления средств, направленных в компанию.

- Несвоевременное проведение или просто отсутствие инвентаризации расчетов. Это приводит к тому, что очень поздно обнаруживаются просроченные долги. То есть не предпринимаются меры по погашению задолженности.

- Перегруженность бухгалтеров, что приводит к путанице.

- Правила учета, которые можно истолковать двояко.

- Постоянные изменения в документах, регулирующих правила учета.

- Отсутствует налаженная система проверки документов.

- Несогласованная работа отделов. К примеру, документы из отдела продаж поздно поступают в бухгалтерский отдел.

Выявление недочетов – первый и главный шаг на пути к налаженной системе расчетов. Второй шаг – их устранение. То есть руководителю нужно уделять больше времени контролю бухгалтерского отдела

Важно проследить, чтобы документы подготавливались вовремя. Важно правильно составить учетную политику, не изменять ее постоянно

ВАЖНО! Стандартное направление совершенствования учета – автоматизация. Она поможет уменьшить количество ошибок

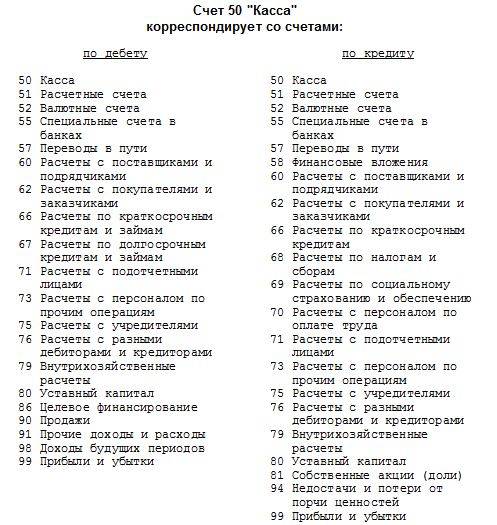

Счет 50 «Касса» корреспондирует со следующими счетами Плана:

по дебету

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 86 «Целевое финансирование»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 58 «Финансовые вложения»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 66 «Расчеты по краткосрочным кредитам»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 81 «Собственные акции (доли)»

- 94 «Недостачи и потери от порчи ценностей»

- 99 «Прибыли и убытки»

Таблица бухгалтерских проводок по 50 счету

Как правило, расчеты наличными используются в организациях, чья деятельность связана с розничной торговлей. Ведь сумма выручки, которую получает компания, поступает в кассу именно в виде наличных средств. Рассмотрим типовые проводки с наличностью в организациях розничной торговли:

| Дт | Кт | Описание | Документ |

| 50.01 | 90.01.1 | Поступление в кассу организации выручки от продаж | Кассовый реестр |

| 50.01 | 90.01.1 | Поступление в кассу организации суммы доходов от прочих операций | Кассовый реестр |

| 50.01 | Передача наличности из кассы в банк для последующего зачисления на расчетный счет организации | Расходный кассовый ордер | |

| 55.01 | 50.01 | Передача наличности из кассы в банк для последующего зачисления на специальный счет организации | Расходный кассовый ордер |

Предприятие может использовать собственные наличные средства для расчета с контрагентами (поставщиками товаров, подрядчиками и т.п.). Данные операции отражаются в учете такими проводками:

| Дт | Кт | Описание | Документ |

| 50.01 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | Расходный кассовый ордер | |

| 50.01 | Возврат аванса покупателю со специального банковского счета | Расходный кассовый ордер | |

| 76 | 50.01 | Погашение задолженность перед прочими контрагентами | Расходный кассовый ордер |

| 04 | 50.01 | Приобретение объекта нематериальных активов | Расходный кассовый ордер |

Важным аспектом использования счета 50 является учет расчетов наличными средствами с персоналом. Через кассу предприятие может выплачивать:

- вознаграждение сотрудникам (зарплата, бонусы, надбавки и т.п.);

- средства под отчет на хозяйственные нужды;

- командировочные расходы.

Учет данных операций отражается следующими проводками:

| Дт | Кт | Описание | Документ |

| 50.01 | Выплата зарплаты сотрудникам наличными через кассу | Расходный кассовый ордер | |

| 50.01 | Возврат в кассу неиспользованных средств, выданных сотруднику на хозяйственные нужды | Приходный кассовый ордер | |

| 73 | 50 | Сотруднику предприятия выдан займ | Расходный кассовый ордер |

| 50 | Сотруднику предприятия выдан аванс на командировку | Расходный кассовый ордер | |

| 69 | 50 | Задолженность по взносам в социальные фонды погашена наличными через кассу | Расходный кассовый ордер |

Кроме того, счет 50 используют для отражения наличных расчетов с акционерами общества, а также с участниками товарищества:

| Дт | Кт | Описание | Документ |

| 75 | 50 | Акционерам выплачены дивиденды | Приходный кассовый ордер |

| 80 | 50 | Погашена задолженность перед участниками простого товарищества | Приходный кассовый ордер |

| 81 | 50 | Выкуп собственных акций организации | Приходный кассовый ордер |

| 58.4 | 50 | Взнос участником наличных средств в качестве вклада в долю товарищества | Приходный кассовый ордер |

Пример отражения операции по счету 50 в проводках

Бухгалтер ООО «Элита» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 50 | Петрова А.Ф. через кассу ООО «Элита» получила аванс на приобретение бумаги | 3100 руб. | Расходный кассовый ордер | |

| 10 | Поступила бумага, приобретенная Петровой (3215 руб. — 490 руб.) | 2635 руб. | Авансовый отчет, товарный чек | |

| 19 | Учтена сумма НДС | 490 руб. | Авансовый отчет, товарный чек | |

| 91.2 | 19 | Списана сумма НДС | 490 руб. | Авансовый отчет, товарный чек |

| 50 | Петровой А.Ф. через кассу ООО «Элита» выдана сумма возмещения излишне израсходованных средств (3215 руб. — 3100 руб) | 115 руб. | Расходный кассовый ордер |

Регулирование операций по кассе

Регулирование операций по кассе включает следующие шаги:

Определение полномочий и ответственности кассира. Кассирование должно выполняться только лицами, наделенными соответствующими полномочиями и ответственностью за правильность и достоверность проведенных операций.

Разделение функций между кассовыми работниками. Разделение обязанностей позволяет повысить контроль над процессом кассовых операций и исключить возможность злоупотреблений одной и той же должностной личностью.

Установление правил приема наличных денег. Необходимо разработать четкие правила и инструкции по приему наличных денег от покупателей, сотрудников и других лиц. Это включает в себя проверку подлинности валюты и чеков, а также контроль над выдачей сдачи.

Контроль за движением денежных средств. Каждая операция по приходу и расходу денежных средств должна быть надлежащим образом задокументирована

Важно вести учет всех операций, чтобы иметь возможность отследить любые несоответствия и неясности в движении средств.

Проведение регулярных проверок кассовых операций. Компания должна проводить аудит кассовых операций с определенной периодичностью для контроля и выявления возможных ошибок или мошенничества

Это позволяет принимать меры по их предотвращению и наказанию виновных.

В своей работе касса должна руководствоваться законодательством и внутренними правилами организации. Только строгое соблюдение всех процедур и регламентов позволяет обеспечить надежность и честность кассовых операций.

Итоги:

Регулирование операций по кассе включает определение полномочий и ответственности кассира, разделение функций между кассовыми работниками, установление правил приема наличных денег, контроль за движением денежных средств и проведение регулярных проверок кассовых операций. Соблюдение всех правил и процедур позволяет обеспечить надежность и честность работы кассы и предотвратить возможные ошибки и злоупотребления сотрудников.

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

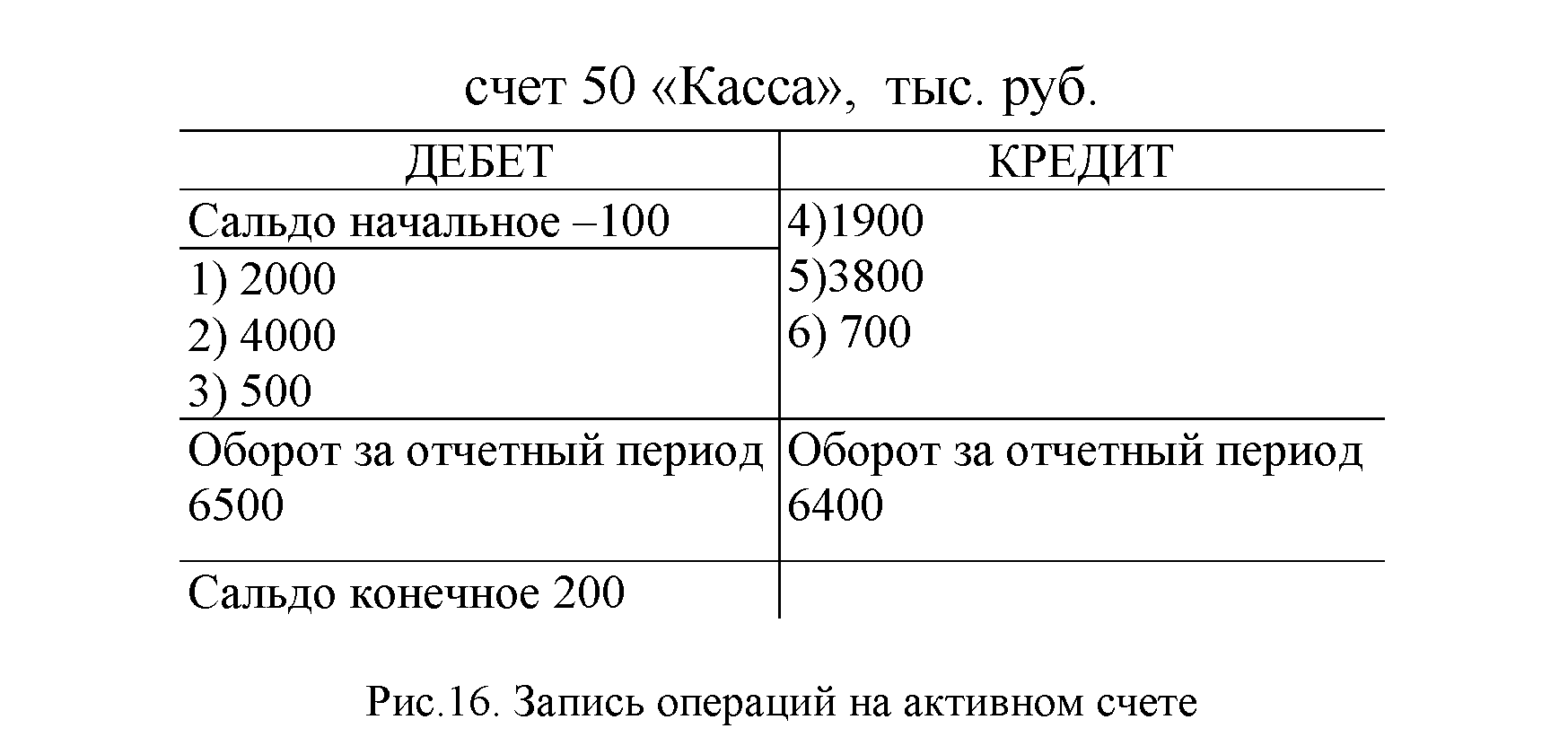

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Скачать типовую форму журнала-ордера №1 —ссылка.

ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру —ссылка.

анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 | |

|

51 60 62 70 71 |

50 000

30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |