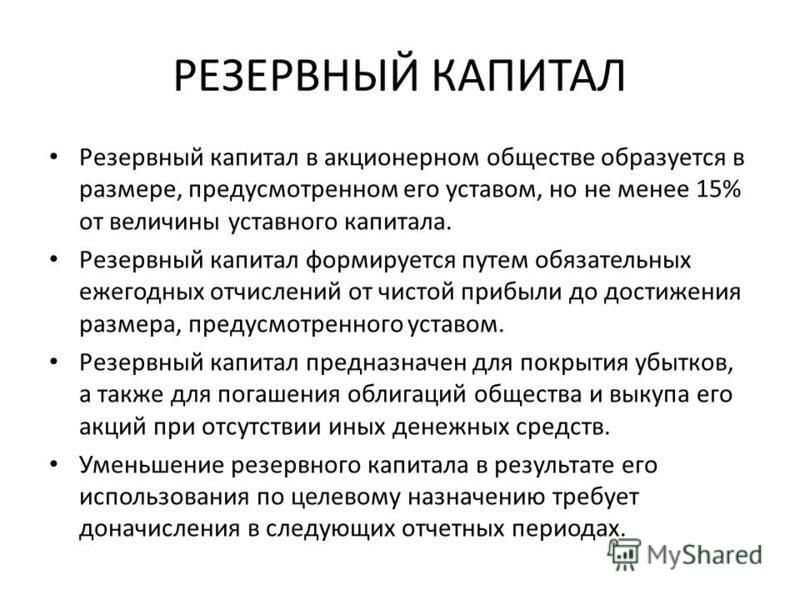

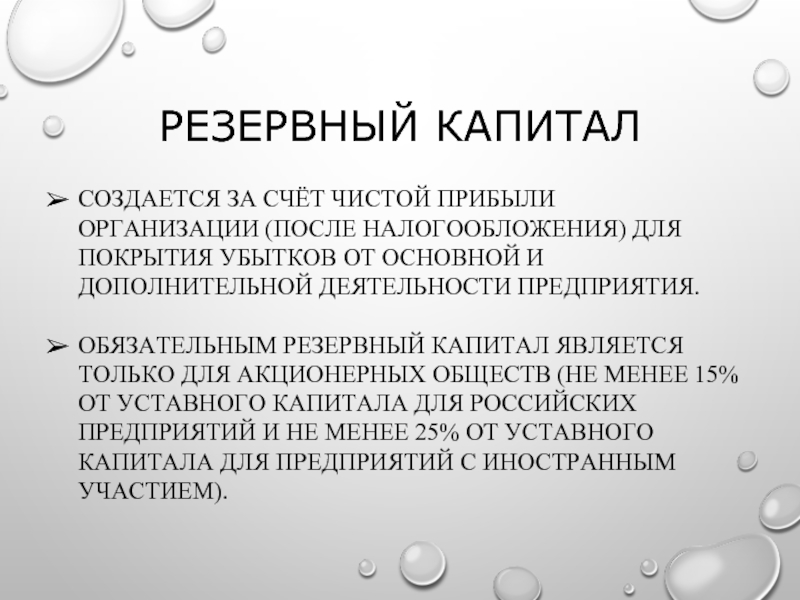

Что такое резервный капитал

Любая деятельность не может быть застрахована от убытков. В предпринимательстве, где финансовый вопрос является главным, постоянное наличие некоторой финансовой «подушки» на непредвиденные ситуации является особенно актуальным. Случается, что никаким иным способом получить нужные средства невозможно, тогда как существуют определенные обязательства перед контрагентами или острая необходимость в немедленных денежных инвестициях.

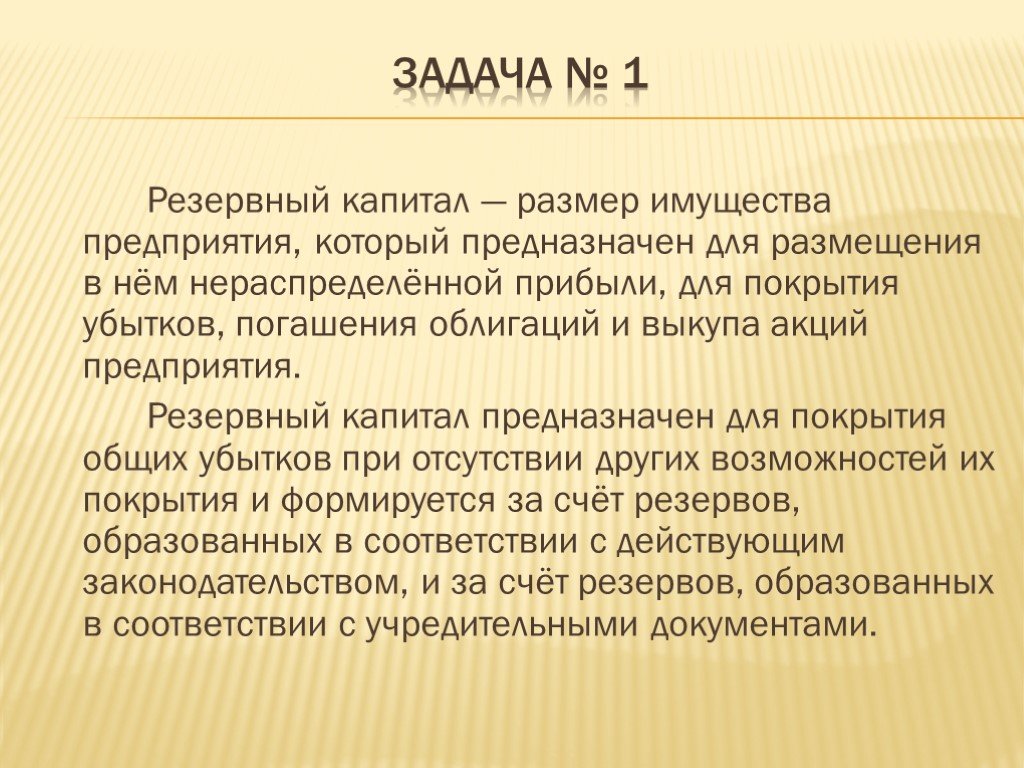

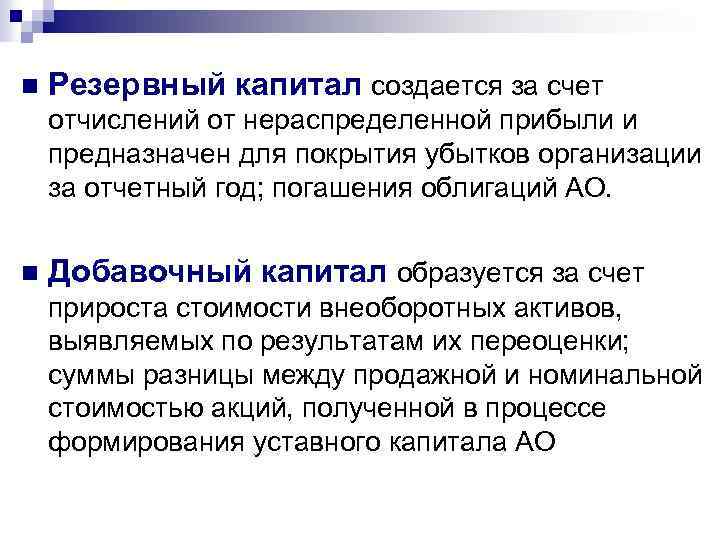

Для этих целей предприятие должно иметь некий страховой фонд – резерв. Таким образом, резервный капитал – это некоторая часть имущества организации (или ее прибыли), выполняющий страховую функцию, гарантирующую функционирование предприятия без перебоев и соблюдение ответственности перед контрагентами. Он состоит из размещенной в нем нераспределенной прибыли.

В более широком аспекте резервный фонд организации – финансовый источник для:

Предназначение резервного капитала:

Вопрос: Можно ли указать в уставе ООО, что прибыль не распределяется между участниками, а направляется в резервный фонд или на уставные цели общества? Как это отразить? Посмотреть ответ

https://youtube.com/watch?v=kH3XudPOdds%26pp%3DygVQ0JfQsCDRgdGH0LXRgiDRh9C10LPQviDRhNC-0YDQvNC40YDRg9C10YLRgdGPINGA0LXQt9C10YDQstC90YvQuSDQutCw0L_QuNGC0LDQuz8%253D

Добавочный капитал

Под данным параметром понимается часть денежных активов предприятия,

чья фактическая стоимость увеличилась в результате переоценки или иных нефинансовых вливаний.

https://www.youtube.com/watch?v=ytdevru

Добавочный капитал образуется за счет суммирования четырех основных показателей:

Эмиссионный доход. Он представляет собой наценку на акции компании для сторонних покупателей.

- Доход от разницы в курсе валют. Образуется при исчислении доли капитала в иностранной валюте или в результате переводов. По факту данная величина может быть отрицательной.

- Наценка на собственные средства предприятия. К ним относится имущество организации и средства производства.

- Восстановленный НДС (является составляющей добавочного капитала с 2006 года по приказу Минфина №07-0506).

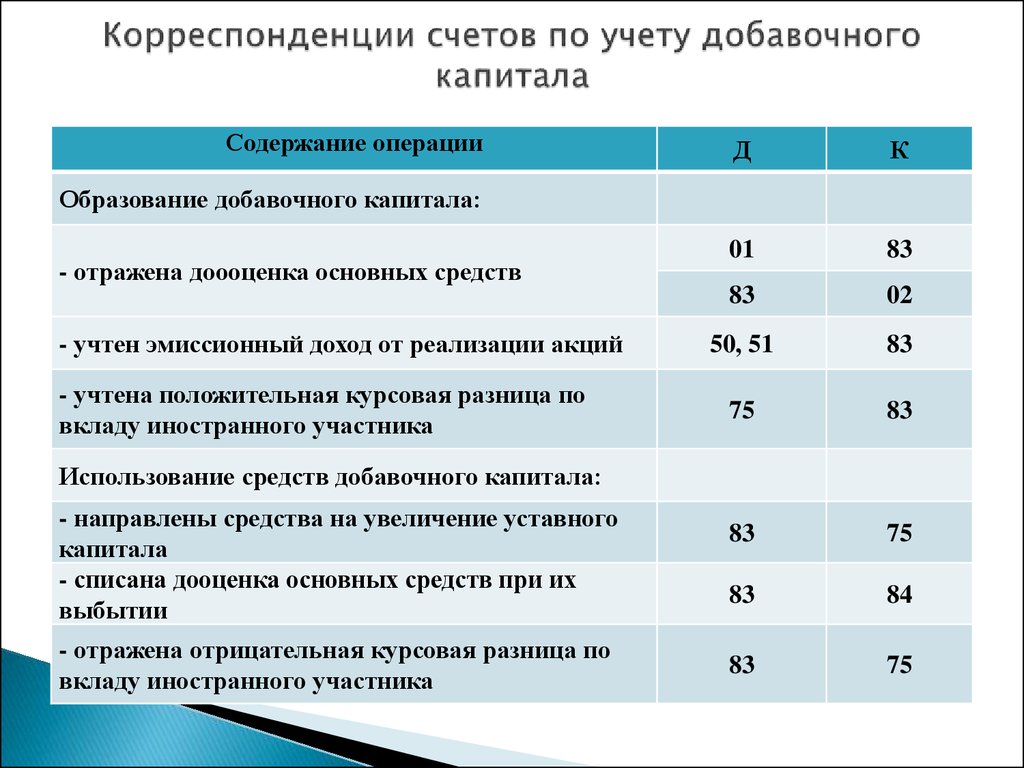

Добавочный капитал, проводки.

Добавочный капитал содержит информацию об изменении активов организации, не вызванные какими-либо финансовыми манипуляциями.

Для его отражения в бухгалтерии

Добавочный капитал при отрицательном балансе должен быть отражен в обязательном порядке

Также это необходимо при

- дополнительных вливаниях в капитал организации,

- разделении активов между учредителями,

- выделении одному из акционеров компании его доли.

Пример проводки добавочного капитала.

Дебет 01, Кредит 83 – 100.000 рублей.

Дебет 83, Кредит 02 – (600.000/500.000)*50.000-50.000 = 10.000 рублей.

100.000 – 10.000 = 90.000 рублей.

Данный добавочный капитал сформировался за счет увеличения среднерыночной стоимости используемого оборудования.

Правила и необходимые процедуры по оформлению бухгалтерской отчетности при реорганизации предприятия определены приказом Министерства финансов №44н.

При слиянии или преобразовании организаций каких-либо сложностей не возникает.

Частой практикой является закрытие всех счетов по кредиту и дебету, кроме №84, по которому собственно и проводятся добавочный и резервный капитал.

Способы формирования добавочного и резервного капитала в данном случае не имеют значения.

При разделении предприятия они также подвержены распределению.

Решение в отношении резерва строится исходя из целей создания формирующих его фондов

https://www.youtube.com/watch?v=ytcreatorsru

Например, если резервный капитал являлся страховым для акционеров, то его деление происходит в соответствии с долей акций.

В случае с ООО также возможно применение долевого распределение в отношении всего уставного капитала.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Как формируется и учитывается резервный капитал?

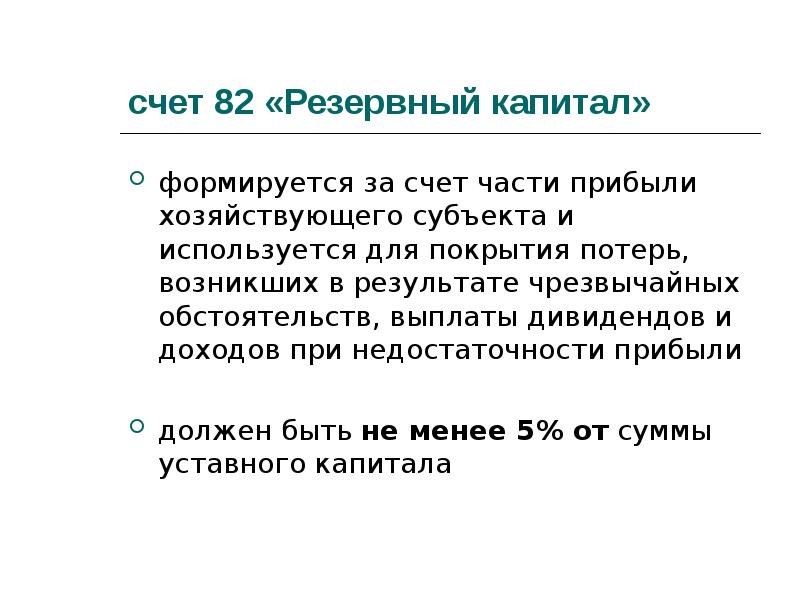

Такой вид капиталов должен иметь размер, составляющий не менее пяти процентов от общих сбережений предприятия. Резервный капитал формируется за счет ежегодных отчислений до тех пор, пока не будет накоплена сумма, предусмотренная уставом. Устав этого же общества определяет, какую именно часть прибыли каждый год надо направлять на формирование резервов.

Акционеры на общих собраниях принимают решения – это основной документ, по которому бухгалтера ведут формирование и учет резервного капитала. Но организацией таких собраний обычно занимаются уже после окончания года в финансовом смысле.

Составляющие капитала.

Как отражается резервный капитал в бухучете

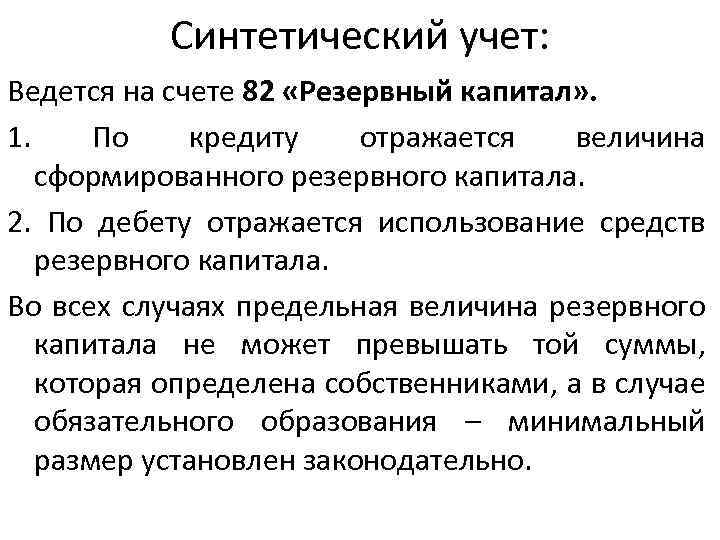

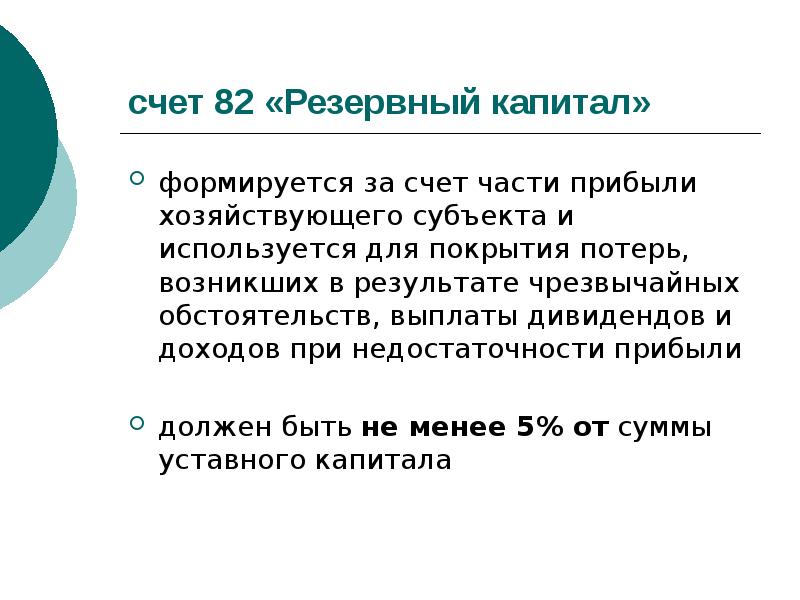

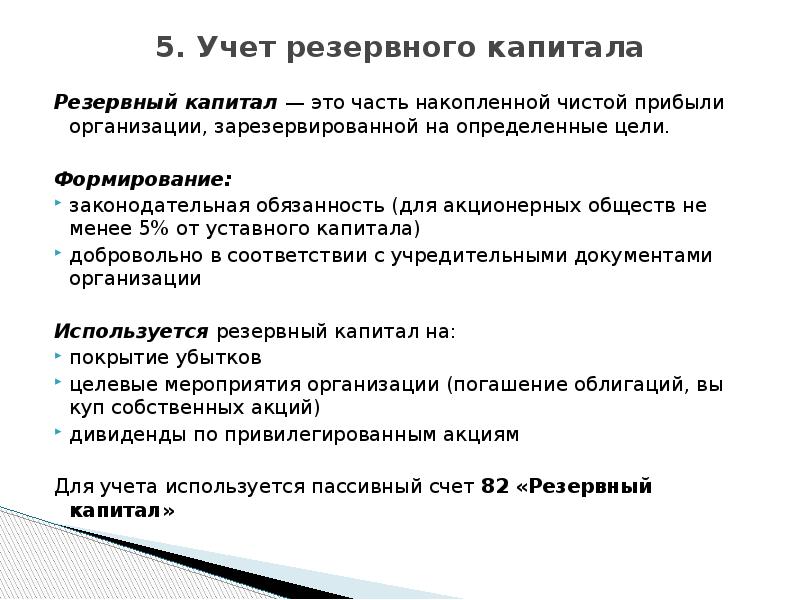

Как уже упоминалось, резервный капитал входит как составная часть в собственный капитал юридического лица (п. 66 Положения о ведении бухучета). П. 69 этого же документа постановляет, что в балансе резервный фонд должен отображаться отдельно. Для этого предусмотрен специальный счет 82 «Резервный капитал», являющийся пассивом. На нем отображаются сведения о наличии средств в резервном фонде и их динамике.

Поскольку средства в резервный фонд берутся из нераспределенной прибыли, кредит счета 82 будет функционировать в корреспонденции со счетом 84 «нераспределенная прибыль, непокрытый убыток».

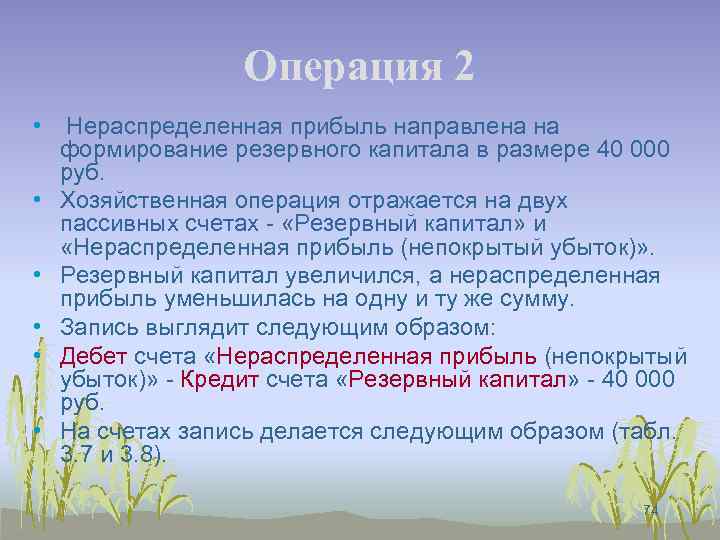

ПРИМЕР 1. ООО «Суперконтракт» заявило в учредительных документах о размере своего уставного капитала в 50 млн. руб. – такая цифра фигурировала в документах после последнего заседания учредителей 15 февраля 2017 года. Размер резервного капитала на эту дату составлял 2 млн. 200 тыс. руб. Чистая прибыль по итоговым документам 2016 года составила 12 млн. руб.

Размер резервного капитала, согласно требованиям закона и Устава ООО «Суперконтракт», должен составить 5% от всего собственного капитала: 50 млн. руб. Х 5% = 2 млн. 500 тыс. руб. Ежегодные отчисления также составляют предусмотренные законом 5 %. Таким образом, чистая прибыль предыдущего отчетного года даст в резервный фонд 12 млн. руб. Х 5% = 600 тыс. руб.

Для достижения размера резервного фонда, предусмотренного Уставом, недостает 2 млн. 500 тыс. руб. – 2 млн. 200 тыс. руб. = 300 тыс. руб. Их можно начислить из чистой прибыли 2016 года, о чем было принято решение на Совете учредителей ООО «Суперконтракт».

Бухгалтерская проводка при этом имела следующий вид:

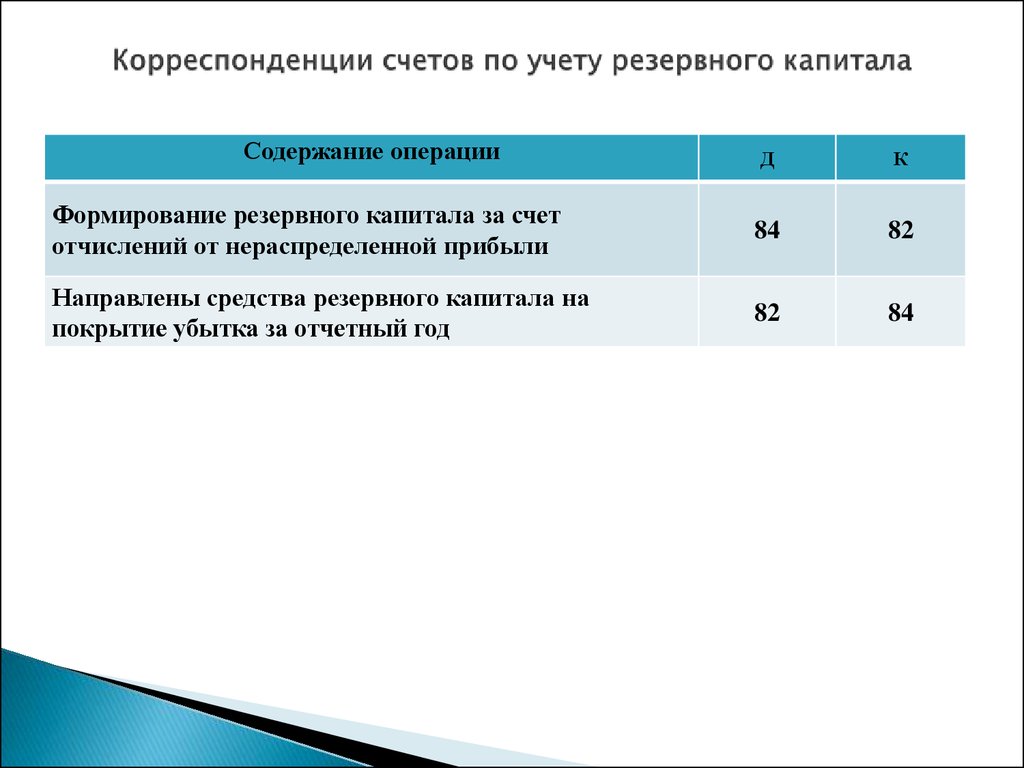

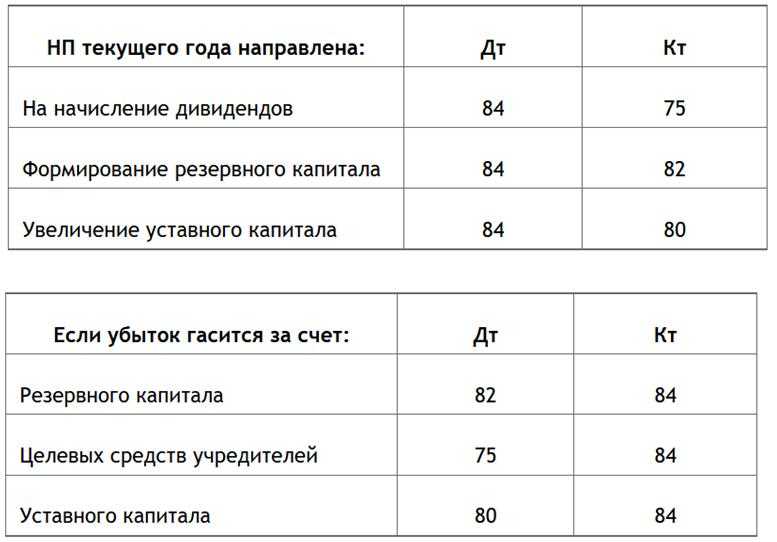

Дебет 84, кредит 82 – 300 000 руб. – «Сформирован резервный капитал за счет чистой прибыли».

Если цель пополнения резервного фонда заключается в увеличении активов, то такую операцию нужно отразить опять же по кредиту 82, но дебет использовать уже 75 – «Расчеты с учредителями». Можно открывать и дополнительные субсчета.

ПРИМЕР 2. АО «Траян» в лице своих акционеров решило повысить величину активов на 6 000 000 руб., внеся для этого соответствующие средства. Это решение было отражено в протоколе заседания акционерного общества от 13.03.2017 г. Некоторые акционеры перечислили необходимые деньги на следующий день, 14.03.2017 г., а последний взнос был совершен 21.03.2017 г. Вот как будет выглядеть окончательная бухгалтерская проводка:

14.03. 2017 – 21.03.2017

Дебет 51, кредит 75 – 6 000 000 руб. – поступили деньги на формирование резервного капитала от акционеров.

Дебет 75, кредит 84 – 6 000 000 руб. – сформирован резервный капитал за счет внесения средств акционерами.

Целевой бухучет резервного капитала

Поскольку применять резервный капитал (для АО) можно исключительно на определенные цели, бухгалтерское отражение в каждом конкретном случае строго регламентировано Правилами ведения бухучета. Дебет счета 82 может быть в корреспонденции с такими счетами, предусмотренными Планом ведения счетов:

Аналитический учет резервного капитала

В отличие от бухгалтерского, аналитический учет позволяет уточнять направления применения резервного капитала. Резервы, образованные предприятиями, могут иметь различное целевое направление и источник.

ВНИМАНИЕ! В бухучете при отражении сальдо на балансе счета 58 «Финансовые вложения» необходимо вычесть суммы, вошедшие в резервный фонд под обесценивание вложений финансовых средств. Такой резерв нужно учитывать на счете 63 «Резервы по сомнительным долгам» (создание – по дебету, списание и добавление резервных остатков – по кредиту)

Такой резерв нужно учитывать на счете 63 «Резервы по сомнительным долгам» (создание – по дебету, списание и добавление резервных остатков – по кредиту).

Для бухучета добавочного капитала предназначен счет 83 «Добавочный капитал» (кредит) и специальные субсчета. Дебетом может быть счет 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

ВАЖНАЯ ИНФОРМАЦИЯ! Сумма, попавшая в резерв как добавочный капитал, обычно не подлежит списанию, кроме случаев проводки увеличения уставного капитала, уценки основных активов после дооценки, либо отрицательной курсовой валютной разницы.

ПРИМЕР 3. ОАО «Потребитель» получило возможность увеличить свой уставной капитал, разместив в нем дополнительные акции. По номинальной стоимости размер увеличения составил бы 300 000 руб., но при продаже по подписке за акции было заплачено 320 000 руб.

Записи в бухучете ОАО «Потребитель»:

РК в бухгалтерии

Для учета РК в бухгалтерии используется специальный счет — счет 82, который является пассивным. Создание резерва отражается на этом счете по кредиту, а его использование — по дебету. Счет, который будет использоваться в паре со счетом 82, зависит от того, как формировался капитал и на что он был потрачен. То же самое касается и подтверждающих документов.

Если РК был сформирован за счет чистой прибыли, то он фиксируется проводкой «Дебет 84 (99)» и «Кредит 82». Если за счет взносов пайщиков, то:

- проводками «Дебет 76», «Кредит 86» отражается задолженность членов по взносам в фонд;

- «Дебет 51 (50, 55)» и «Кредит 76» — поступление взносов;

- «Дебет 86», «Кредит 82» — направление взносов в резервный фонд.

Проводки для использования резервного капитала выглядят следующим образом:

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

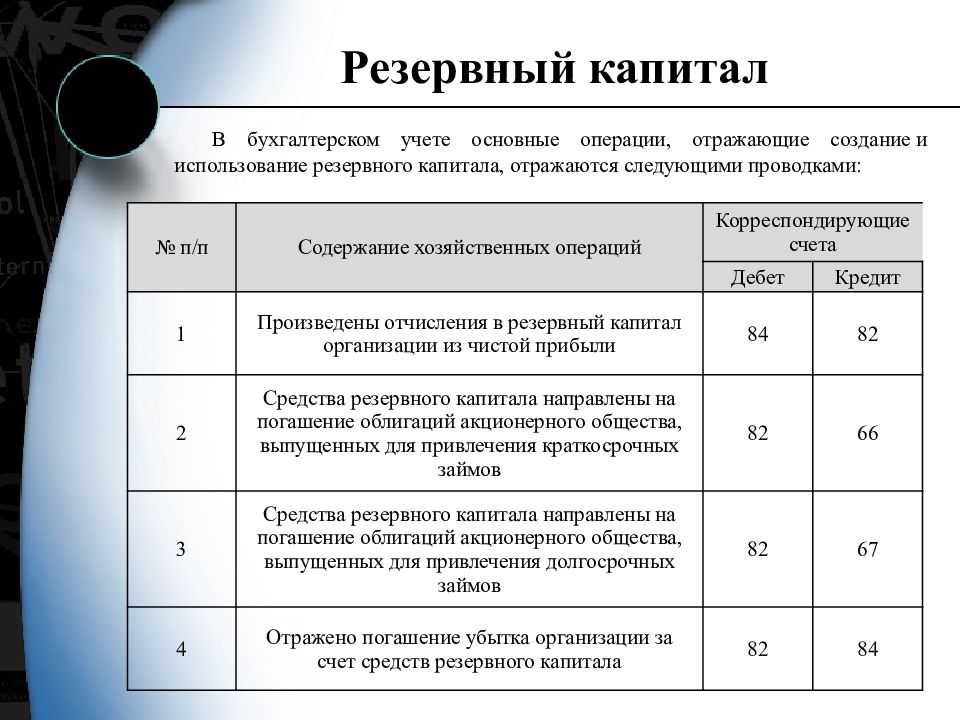

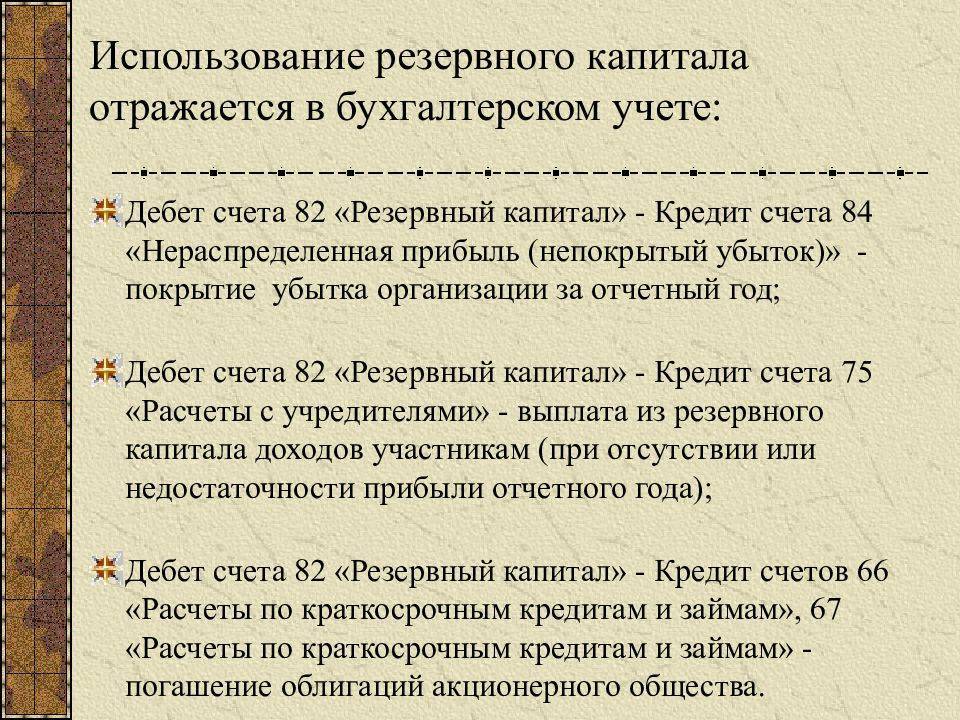

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

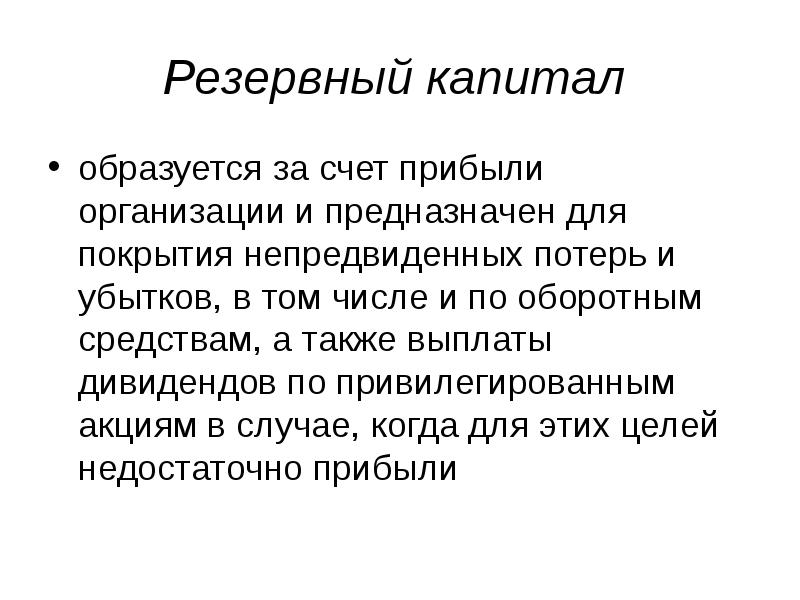

Значение резервного капитала

Резервный капитал или резервный фонд (эти понятия используются в одном поле) имеет достаточно ограниченное пространство применения. Главная его функция – компенсировать те или иные убытки организации. Процедура трат средств из резервного капитала не увеличивает и не уменьшает активы юридического лица: она только отражается на составе собственного капитала.

Резервный фонд является косвенным средством экономии финансов предприятия, потому что предохраняет часть прибыли от немедленного использования в момент ее появления, а вынуждает «приберегать» эту часть на «черный день» возможных убытков, тем самым застраховав организацию от острых негативных последствий.

На каком счете учитывается резервный капитал в бухучете?

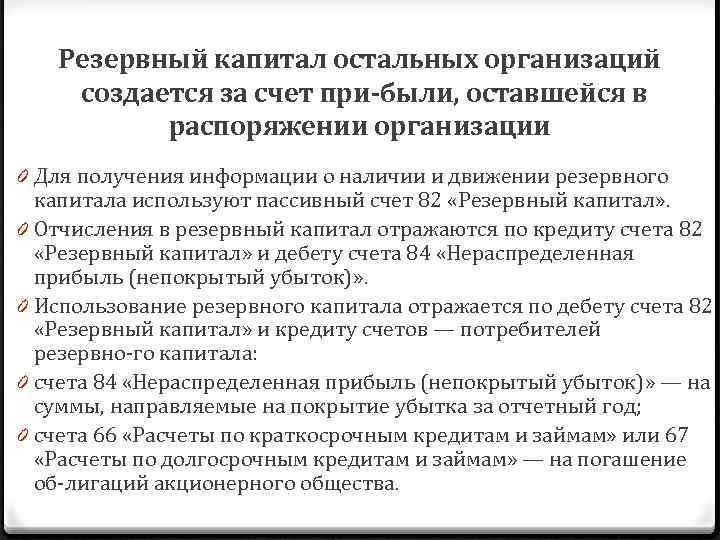

В бухгалтерском учете компании резервный капитал (сокращенно – РК) учитывается по счету 82. Он используется для отражения и обобщения любых сведений, характеризующих состояние и динамику резервных средств на конкретном предприятии.

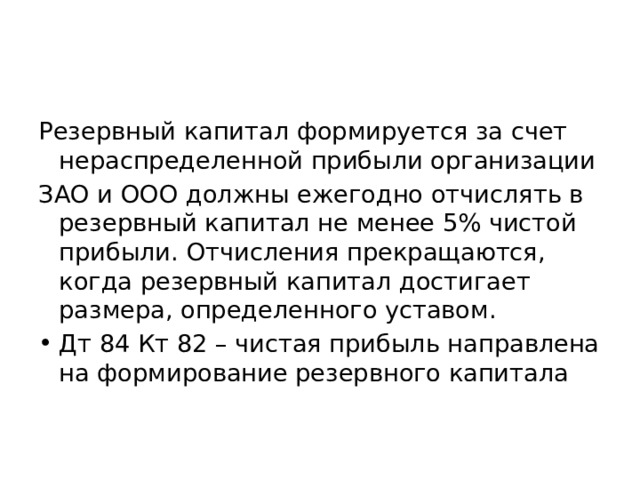

Как правило, резервный фонд формируется за счет располагаемой чистой прибыли, полученной организацией по итогам года. Данная прибыль учитывается в бухучете компании по счету 84, именуемому «Нераспределенная прибыль (непокрытый убыток)».

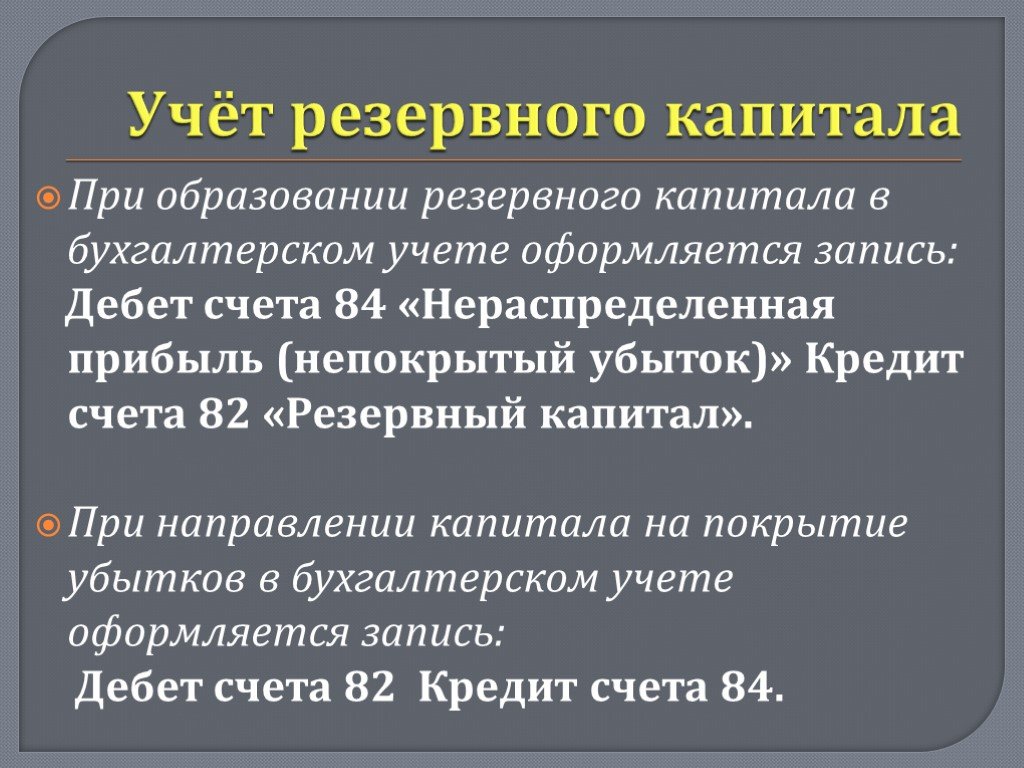

Таким образом, средства, которые отчисляются в резервный капитал из нераспределенной прибыли фирмы, отображаются по кредиту 82 в корреспонденции с дебетом 84 — проводка Дт 84 Кт 82.

Если фонд пополняется путем внесения соответствующих средств участниками (пайщиками) организации, то данная операция фиксируется по кредиту 82 в строгой корреспонденции с дебетом 75 «Расчеты с учредителями» — проводка Дт 75 Кт 82.

Что касается использования (расходования) фирмой резервных средств по целевому назначению, то данные операции подлежат бухучету по дебету 82 в четкой корреспонденции с кредитом следующих счетов:

- 84 – если средства направляются предприятием на покрытие своего убытка, полученного по результатам конкретного отчетного года — проводка Дт 82 Кт 84.

- 66, имеющий название «Расчеты по краткосрочным кредитам/займам», или 67, который именуется «Расчеты по долгосрочным кредитам/займам». Эти счета корреспондируют с дебетом 82, если средства РК используются компанией для погашения выпущенных облигаций (собственных долговых ценных бумаг) — проводка Дт 82 Кт 66, 67.

Счет 82 — активный или пассивный?

Это объясняется тем, что сам резервный капитал является пассивом, при этом формирование и последующее пополнение резервного фонда отображаются в бухучете по кредиту 82, а целевое использование (расходование) – по дебету 82.

Отражение увеличения пассива по кредиту и уменьшения его дебету характерно для пассивных счетов.

В какую строку бухгалтерского баланса входит?

Сальдо 82 счета – как начальное, так и конечное – фиксируется в пассиве бухгалтерского баланса организации по строке с кодом 1360. При этом данное сальдо является кредитовым.

Акционерные общества (АО) в обязательном порядке создают у себя резервный капитал, который учитывается в балансе по строке 1360 (кредитовое сальдо) и составляет минимум 5% от величины уставного капитала. У АО сумма ежегодного пополнения РК не может быть меньше 5% чистой прибыли, заработанной юрлицом за соответствующий год.

Что касается ООО, то эти организации добровольно формируют данный капитал, прописывая порядок его создания и расходования в уставе.

Формирование и учет резервного капитала

Формирование резервных средств нужно начинать после того, как был утвержден комплекс бухгалтерской отчетности. Он поможет выявить размер нераспределенной прибыли, а также определить схемы ее направления на различные отрасли деятельности.

Унитарные предприятия, общества с ограниченной ответственностью, компании, получающие западные инвестиции, и индивидуальные предприниматели могут устанавливать размер резервного капитала самостоятельно.

Что касается бухгалтерского учета резервных средств, то их требуется дифференцировать по целям использования. Для этого в бухучете предусмотрено несколько счетов:

- счет 82 отражает движение резервных денег;

- счет 96 бронирует деньги для плановых расходов, которые предстоят компании;

- счет 63 отражает накопления для покрытия задолженностей;

- счет 59 отражает подсчет по каждой категории резервов;

- счет 99 отражает результаты деятельности фирмы, учитывая все доходы и расходы.

Счет 99 закрывают по окончании отчетного года и только после того, как была распределена чистая прибыль.

Даты отчислений фиксируются в обычном порядке, что в дальнейшем позволяет на собрании учредителей компании заниматься анализом всех операций с накопленными финансами.

Бухгалтерская отчетность по резервному капиталу

Отчисление денежных средств в фонд, а также расход денег из фонда на покрытие нужд и задолженностей должны быть отражены в счетах на непокрытые убытки, а также на долгосрочные и краткосрочные кредиты.

Таким образом, одним из обязательных условий образования акционерного общества или совместного предприятия является формирование основного уставного и резервного капитала. Существуют определенные правила создания резервного фонда, которые регламентированы законодательством. Поступление и расход средств из резервного фонда должно отражаться в бухгалтерской документации, равно как и планирование бюджета на следующий год.

Что такое резервный капитал

Любая деятельность не может быть застрахована от убытков. В предпринимательстве, где финансовый вопрос является главным, постоянное наличие некоторой финансовой «подушки» на непредвиденные ситуации является особенно актуальным. Случается, что никаким иным способом получить нужные средства невозможно, тогда как существуют определенные обязательства перед контрагентами или острая необходимость в немедленных денежных инвестициях.

Для этих целей предприятие должно иметь некий страховой фонд – резерв. Таким образом, резервный капитал – это некоторая часть имущества организации (или ее прибыли), выполняющий страховую функцию, гарантирующую функционирование предприятия без перебоев и соблюдение ответственности перед контрагентами. Он состоит из размещенной в нем нераспределенной прибыли.

В более широком аспекте резервный фонд организации – финансовый источник для:

- покрытия недостатка оборотных активов при формировании производственных резервов, незаконченных объектах и т.п.;

- краткосрочных финансовых инвестиций.

Какие данные бухучета используются при заполнении строки 1360 «Резервный капитал»?

Предназначение резервного капитала:

- возмещение убытков, если это невозможно из других источников;

- погашение облигаций;

- выкуп акций ООО или АО;

- выплата доходов инвесторам (если прибыль этого не позволяет);

- дивиденды по привилегированным акциям;

- соблюдение срочных обязательств перед кредиторами, не погашаемых другим способом.

Вопрос: Можно ли указать в уставе ООО, что прибыль не распределяется между участниками, а направляется в резервный фонд или на уставные цели общества? Как это отразить? Посмотреть ответ

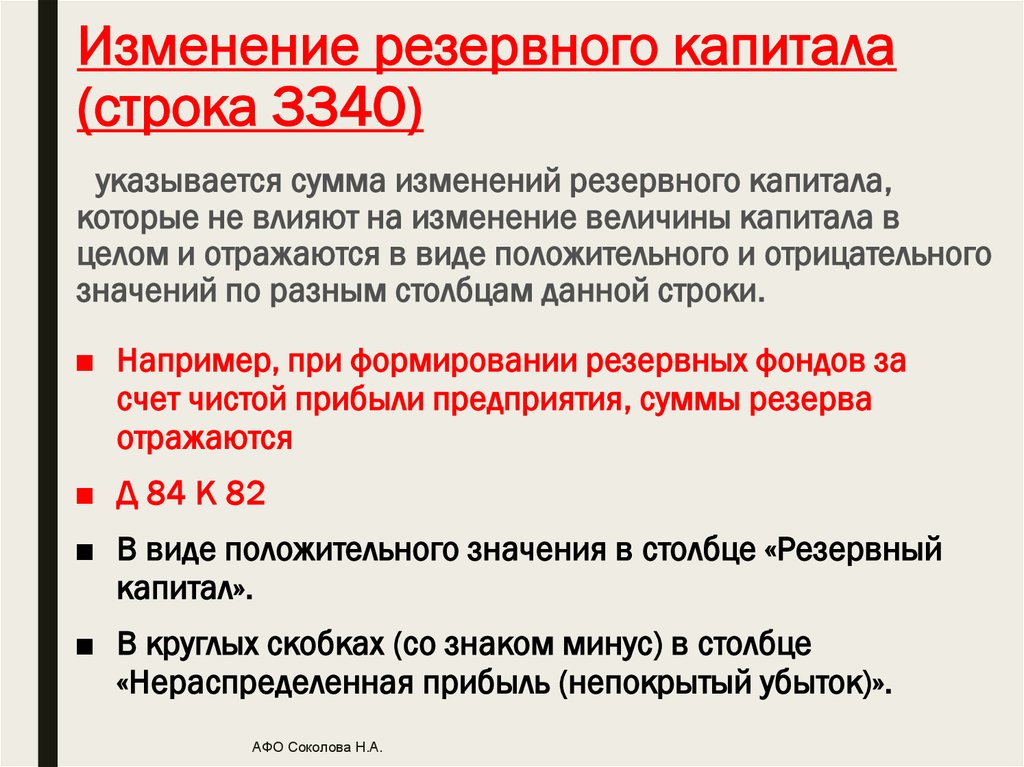

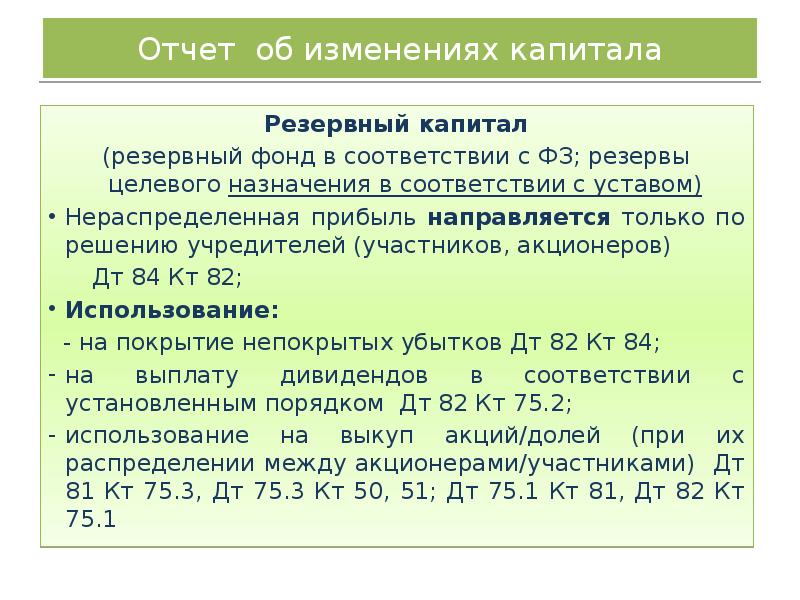

Счет 82 в отчете о движении капитала

Для резервного капитала в отчете выделен отдельный столбец в первом разделе. В столбце могут быть приведены показатели по следующим строкам таблицы отчета:

- По строке для отражения сведений за год, предшествующий тому, что предшествует отчетному: 3100 (остаток по счету 82 на конец года).

- По строкам для отражения сведений за год, предшествующий отчетному:

- 3210 (кредитовый оборот по счету 82);

- 3216 (сальдо по кредиту счета бухгалтерского учета резервного капитала присоединенной организации);

- 3220 (дебетовый оборот по счету 82);

- 3226 (сальдо по кредиту счета 82 юрлица, выделенного из состава хозяйственного общества).

Строка 3200 — это сумма показателей по строкам 3100 и 3210, из которой вычтен показатель по строке 3220.

Строка 3240 — строка 3210 минус строка 3220.

- По строкам для отражения сведений за отчетный год:

- 3310 (кредитовый оборот по счету 82);

- 3316 (сальдо по кредиту счета 82 присоединенной организации);

- 3320 (дебетовый оборот по счету 82);

- 3326 (сальдо по кредиту счета 82 фирмы, выделенной из состава организации).

Строка 3300 — это сумма показателей по строкам 3200 и 3310, из которой вычтен показатель по строке 3220.

Строка 3340 — это строка 3310 минус строка 3320.

***

На счете резервного капитала 82 отражаются операции с любой утвержденной в учетной политике разновидностью резервов организации. За счет них могут погашаться убытки и обязательства организации. Показатели по счету 82 подлежат отражению различным образом в балансе и отчете о движении капитала хозяйствующего субъекта.

На что используется?

Возможные направления использования средств резервного капитала предопределяются организационно-правовой формой компании:

- Акционерное общество. Цели использования средств – погашение выпущенных облигаций, выкуп акций собственной эмиссии, покрытие полученных убытков. Это предписано абз. 3 п. 1 ст. 35 закона № 208-ФЗ от 26.12.1995.

- Унитарное предприятие. Цель использования средств – покрытие полученных убытков. Это регламентировано п. 1 ст. 16 закона № 161-ФЗ от 14.11.2002.

- Кооперативы определенных видов. Цели использования средств – возмещение непредвиденных расходов и покрытие полученных убытков. Данное требование установлено ч. 1 ст. 53 закона № 215-ФЗ от 30.12.2004, п. 16 ч. 3 ст. 1 и ч. 3 ст. 26 закона № 190-ФЗ от 18.07.2009, а также п. 6-7 ст. 36 закона № 193-ФЗ от 08.12.1995.

Аналогичный принцип действует и для товариществ собственников жилья (сокращенно – ТСЖ), что предусмотрено пп. 5 ч. 2 ст. 145 и ч. 3 ст. 151 Жилищного кодекса РФ.

Что такое уставной резервный капитал организации?

В новых правилах для учёта резервов предусмотрели наличие пяти счетов.

Для уставных:

- 82 Посвящён капиталу с резервами.

Расходы, которые только предстоят:

- 96 Обозначение резервов по расходам на ближайшее будущее.

Для группы резервов оценочного типа:

- 63. Посвящён резервам, которые возникают из-за сомнительных долгов.

- 59. На случай, если вложения по ценным бумагам будут обесцениваться.

- 14. На случай, когда снижается стоимость у любых ценностей материального характера.

Этот же капитал необходим, когда требуется выкупить акции, принадлежащие руководству, погасить облигации, покрыть возникшие убытки. Другими словами, это сумма для покрытия убытков в тех ситуациях, когда другие источники исчерпали себя. Резервный капитал организации формируется в соответствии с законодательством.

Источники резервного капитала.

Резервный капитал используется в следующих направлениях:

- Чтобы выкупить акции, либо погасить приобретаемые облигации.

- Для перечисления денег на счета кредиторов с инвесторами, когда основная прибыль недостаточна.

- Чтобы покрывать потери, которые не были предусмотрены.

- Платежи капитальной группы.

- Выплаты, связанные с процентами.

- Чтобы платить налоги. Актуально, если денег нет, но срок уже приблизился.

- Для того, чтобы списывать убытки.

- При списании задолженностей, признанных безнадёжными.

Есть ещё несколько правил, связанных с этим понятием. Только собственники компании имеют право на установление срока накопления и минимального размера для резервного капитала.

Лучше всего начинать формирование резервного капитала в период, когда у компании появилась нераспределённая прибыль. Наличие резервного капитала станет гарантом того, что предприятие будет бесперебойно работать в любой ситуации. И что интересы третьих лиц всегда будут соблюдаться.

…на погашение собственных облигаций

Статьей 816 ГК РФ определено, что в случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций. Долгосрочные и краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» обособленно от займов, не обеспеченных этими ценными бумагами.

Задолженность по полученным кредитам и займам показывается с учетом причитающихся на конец отчетного периода к уплате процентов (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), в соответствии с п. 11 ПБУ 10/99 «Расходы организации», признаются прочими расходами, которые учитываются на счете 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются на счете 66 (67) обособленно. Такой учет обеспечивается открытием к счету 66 (67) отдельных субсчетов: 1 «Расчеты по номиналу облигаций» и 2 «Расчеты по начисленным процентам».

https://youtube.com/watch?v=r3MsYwcDCac%26pp%3DygVQ0JfQsCDRgdGH0LXRgiDRh9C10LPQviDRhNC-0YDQvNC40YDRg9C10YLRgdGPINGA0LXQt9C10YDQstC90YvQuSDQutCw0L_QuNGC0LDQuz8%253D

Наличие резервного капитала у хозяйствующего субъекта должно стать обязательным фактором стабильности его деятельности в рыночной экономике. Указанный резерв должен обязательно образовываться не только в АО, но и в организациях других форм собственности (ООО). Учитывая жесткие ограничения по использованию этого резерва, принимая решение о его величине, нужно помнить, что расходовать сумму можно только при наступлении событий, для предотвращения последствий которых резерв был создан.

Фонды и резервы усиливают финансовую мощь предприятия. Поскольку часть прибыли не расходуется на выплату дивидендов или иные цели, а резервируется, косвенно состояние дел с финансами улучшается. Однако предприятие может легко утратить свою ликвидность. Поэтому для того, чтобы у предприятия не было трудностей, требуется в первую очередь следить за тем, чтобы к моменту выплат были в наличии ликвидные активы.

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Счёт 82.

Статья 35 в Законе об АО указывает направления в виде перечня, куда разрешается направлять средства, состоящие в капитале резерва. Например, запрещается использовать его для выплаты дивидендов.

При этом законодательство же упоминает о том, что сам резервный фонд часто составляется несколькими фондами, для формирования которых деньги отчисляются из того, что называется чистой прибылью.

О порядке формирования резервов по долгам читайте на этой странице.

200 тысяч – общая прибыль за отчётный период. 500 тысяч рублей находится в специальном фонде. Наконец, 350 тысячам рублей равны обязательства общества, связанные с обязанностями по выплате дивидендов тем, у кого акции с привилегиями.

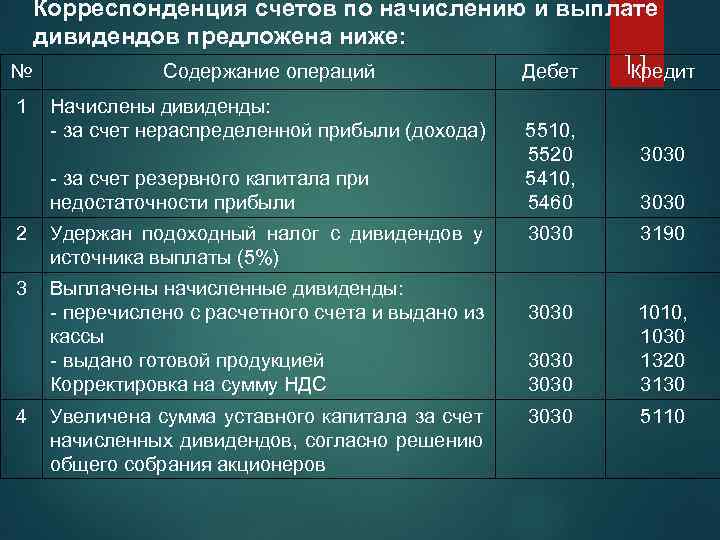

1. Дебет 84. Кредит 75.

200 тысяч рублей – для обозначения чистой прибыли, которая и направляется на получение дивидендов держателями акций с привилегиями.

2. Дебет 82. Кредит 75.

150 тысяч рублей – сумма, из которой формируют специальный фонд, направляется также на выплату тем, кто приобрёл данный вид акций.

3. За счёт средств в специальном фонде можно выплатить все дивиденды, связанные с теми, у кого в наличии есть определённое количество акций привилегированной группы. В том же примере – списываем всю сумму в 350 тысяч, она списывается с дебета счёта 82. На другие цели, выплаты по обычным акциям направляем чистую прибыль, полученную за определённый период.

Формирование уставного капитала на предприятиях разного типа.

Как происходит увеличение/уменьшение резервного капитала?

В ситуации, когда совет директоров принял решение об увеличении уставного капитала, что входит в его компетенцию согласно ст. 65 закона № 208-ФЗ, и в результате этого оказалось, что размер резервного фонда стал меньше обязательных 5% от УК, возникает необходимость в увеличении резервного капитала.

Решение об увеличении уставного капитала за счет увеличения номинала акций принимается общим собранием акционеров (п. 2 ст. 28 закона № 208-ФЗ).

Пример:

На собрании акционеров было принято решение увеличить УК с 200 000 000 рублей до 300 000 000 рублей. При этом у АО на момент принятия данного решения уже был сформирован резервный капитал в размере 10 000 000 рублей. Соответственно, АО после увеличения размера УК до 300 000 000 рублей придется нарастить резервный капитал на 5 000 000 рублей (300 000 000 рублей × 5% – 10 000 000 рублей).

Если же было принято решение уменьшить размер УК, то появляется основание и для уменьшения РК. Это изменение правомерно осуществить лишь после госрегистрации изменений в уставе, касающихся уменьшения размера УК. Уменьшение РК в бухучете оформляется проводкой Дт 82 Кт 84.

Счет 82: проводки

Резервный капитал может быть сформирован:

- За счет нераспределенной прибыли:

- Дт 99 Кт 84 (прибыль признана и отражена в учете);

- Дт 84 Кт 82 (прибыль переведена в резервный капитал).

- За счет дополнительных имущественных вкладов владельцев хозяйственного общества:

- Дт 51 Кт 75 (вклад зачислен на расчетный счет общества);

- Дт 75 Кт 82 (вклад переведен в резервный капитал).

Аналогичными проводками с применением счета 82 в бухгалтерском учете и корреспондирующих счетов показывается дальнейшее увеличение резервного фонда тем или иным способом.

Резервный капитал может быть направлен:

- На погашение убытка:

- Дт 84 Кт 99 (убыток признан и отражен в учете);

- Дт 82 Кт 84 (убыток погашен за счет резерва).

- На погашение обязательств по облигациям:

- Дт 82 Кт 67 (резерв переведен на расчеты по облигациям);

- Дт 67 Кт 51 (за счет переведенных средств выплачены денежные средства держателям облигаций).

Счет 82 бухгалтерского учета используется для подготовки сразу нескольких источников бухгалтерской отчетности — рассмотрим, каким образом.

Законы РФ о резервном капитале

Создание резервного капитала предусмотрено для юридических лиц – акционерных обществ и обществ с ограниченной ответственностью. Но законодательное обоснование формирования этой части собственного капитала для предприятий разных форм собственности имеет существенные отличия.

Вопрос: Как отразить в учете акционерного общества (АО) формирование резервного фонда и его использование для покрытия убытков текущего отчетного года? В соответствии с уставом АО за счет чистой прибыли прошлых лет сформирован резервный фонд в размере 4 000 000 руб. По результатам текущего отчетного года по данным бухгалтерского учета получен убыток в размере 500 000 руб., который по решению совета директоров, оформленному протоколом, покрыт за счет средств резервного фонда. Посмотреть ответ

Резервный капитал для АО

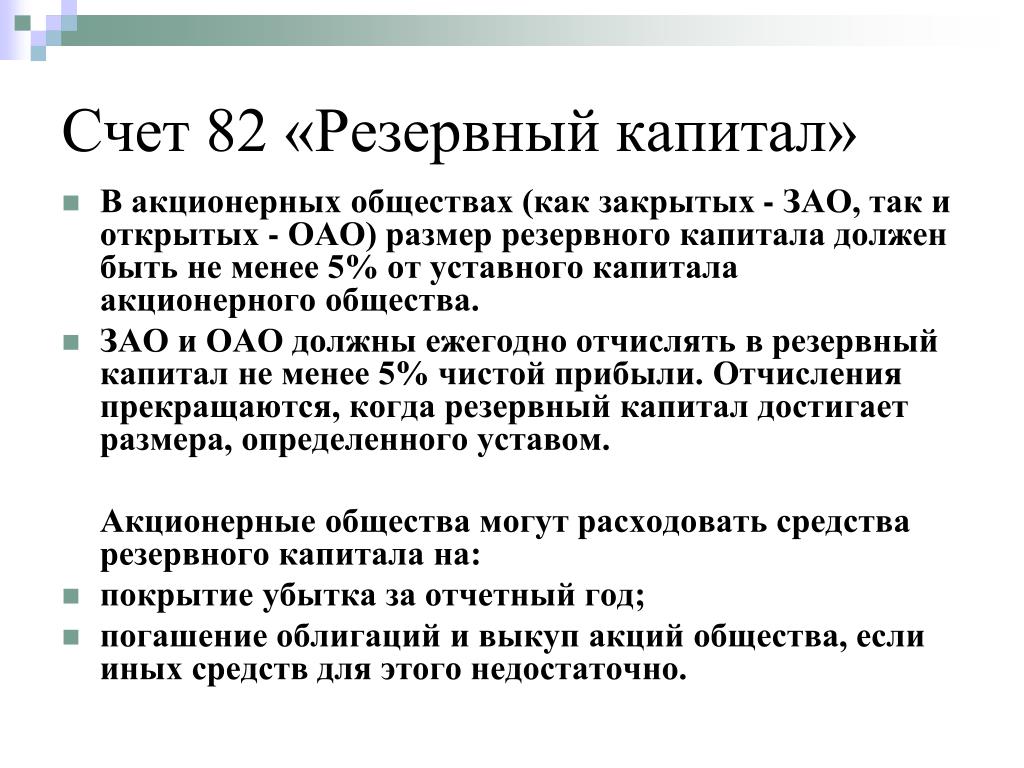

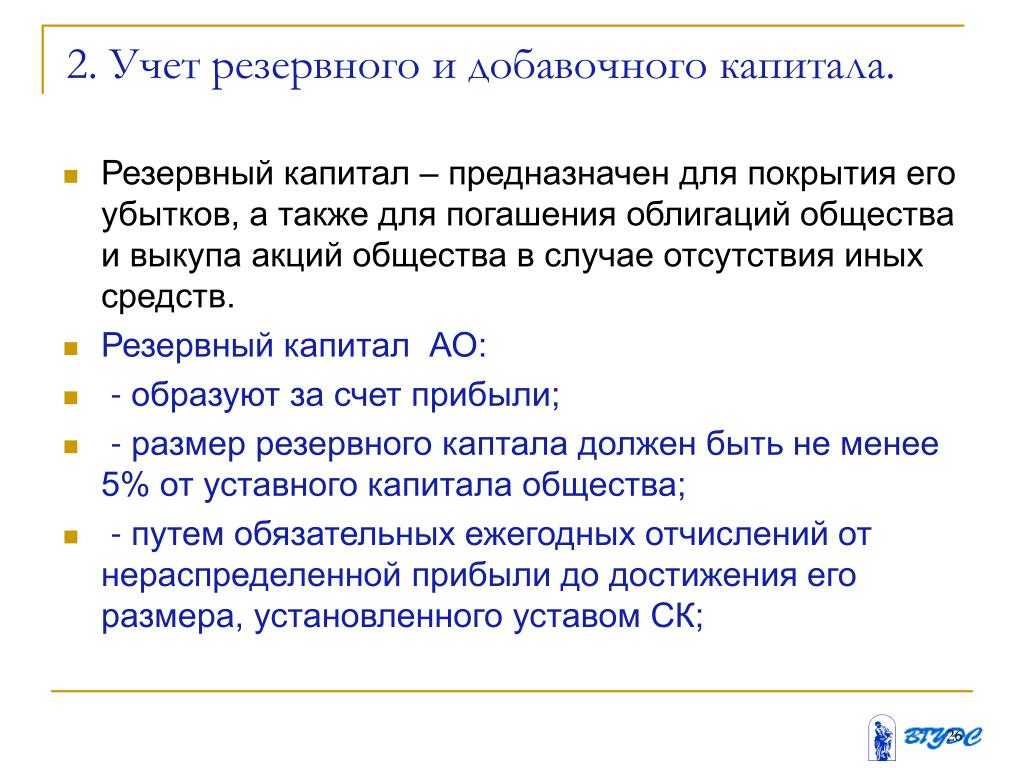

Законодательная база функционирования акционерных обществ регламентируется Законом об АО – Федеральным законом от 26.12.1995 г. № 208-ФЗ. Резервному капиталу посвящен п.1 ст. 35 данного Закона. В нем предприниматели-акционеры законодательно обязаны создавать на своем предприятии резервный капитал. Размер его должен быть определен уставными документами АО, но в любом случае не быть меньше одной двадцатой от всего уставного капитала.

Чтобы его сформировать, нужно ежегодно отчислять в этот фонд некоторый процент прибыли (размер отчислений также оговаривается в Уставе). Он может быть любым, но не ниже 5% чистой прибыли, до тех пор, пока фонд не достигнет величины, определенной в Уставе АО.

Цели применения резервного фонда АО жестко закреплены в следующем закрытом перечне:

- покрытие возможных убытков акционерного общества;

- погашение облигаций;

- выкуп акций.

ВАЖНО! Все эти цели могут быть осуществлены за счет резервного фонда, если нет никаких иных источников финансирования. Применять деньги из резервного фонда на цели, не указанные в данном перечне, законодательно не разрешено

Резервный капитал для ООО

Закон об ООО (Федеральный закон от 08.02.1998 г. № 14-ФЗ) в статье 30 позволяет, но не вменяет в обязанность учредителям создание резервного фонда, равно как и других фондов для тех или иных целей. Размеры жестко не регламентированы, но требуется упорядочить их в уставных документах.

Поскольку в Законе об ООО нет непременной обязанности о создании резервного фонда, то и не регламентируются цели этой части капитала. В этом случае, руководством к действию может стать п. 69 «Положения о ведении бухгалтерского учета и бухотчетности в Российской Федерации», в котором, помимо порядка распределения средств резервного фонда по различным субсчетам, приведено перечисление возможных путей его расходования. ООО могут применять резервный капитал для:

- компенсации убытков;

- погашения облигаций;

- выкупа учредительских долей;

- увеличение уставного фонда.

К СВЕДЕНИЮ! Если АО или ООО получает иностранные инвестиции, ее резервный капитал должен составлять не менее четверти уставного капитала, как того требуют законы РФ.

Резервный капитал — актив или пассив?

Капитал и резервы компании относятся к ее пассивам, поэтому вполне логично, что резервный капитал как составляющая собственного капитала является, конечно же, пассивом.

Кроме того, в бухучете информация о состоянии и перемещении резервного капитала обобщается на счете 82, который также является пассивным.

Резервный капитал предназначен для накопления части чистой нераспределенной прибыли, которая впоследствии будет расходоваться преимущественно на покрытие убытков.

Больше информации о пассивах и активах вы получите при изучении статьи «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Формируем и используем резервный фонд

К., заместитель главного бухгалтера, ПК «Мичуринский локомотиворемонтный завод “Милорем”» ЗАКОНОДАТЕЛЬСТВО О ФОРМИРОВАНИИ РЕЗЕРВОВ Мы отметили, что документом, на основании которого бухгалтер отразит распределение прибыли, будет решение общего собрания акционеров. Но такое собрание состоится уже после окончания финансового года.

Ни на какие другие цели резервный фонд использовать нельзя (п. 1 ст. 35 Закона № 208-ФЗ). Принимать решение об использовании средств резервного и иных фондов общества – это исключительная компетенция совета директоров или наблюдательного совета (подп.

12 п. 1 ст. 65 Закона № 208-ФЗ). ДЕБЕТ 82 субсчет «Резервный капитал» КРЕДИТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)» – направлены на погашение убытка средства резервного фонда. * Пункт 14 порядка составления бухгалтерской отчетности отменен начиная с отчетности за 2004 год.

(1000 руб/шт. х 20 шт.) – уменьшен уставный капитал путем погашения выкупленных акций; КРЕДИТ 81 субсчет «Собственные акции (доли)» – 4000 руб.

Размеры резервного фонда ООО

Минимальный размер резервного фонда ООО

Законодательство Российской Федерации устанавливает минимальный размер резервного фонда для ООО. В соответствии с п. 2 ст. 32 Гражданского кодекса РФ минимальный размер фонда должен быть не менее 1/100 от уставного капитала компании. Если же уставный капитал составляет менее 10 000 рублей, то минимальный размер резервного фонда не должен быть меньше суммы уставного капитала.

Дополнительные размеры резервного фонда ООО

Учредители ООО имеют право увеличивать размер резервного фонда своей компании выше установленного законом минимума. Это может быть необходимо для обеспечения стабильной работы и развития организации, а также для защиты от возможных финансовых рисков.

Дополнительные размеры резервного фонда ООО могут быть установлены в учредительных документах компании или приняты на общем собрании участников общества. При этом, размер резервного фонда не может быть меньше минимального установленного законом.

Важно отметить, что размеры резервного фонда ООО могут быть изменены в ходе деятельности организации, в том числе при решении вопроса о выплате части средств резервного фонда участникам общества. Однако, такие изменения должны соответствовать требованиям законодательства и учредительным документам компании

В итоге, размеры резервного фонда ООО определяются учредителями и должны быть не менее установленного законом минимума. Увеличение размеров фонда может быть необходимо для обеспечения стабильности и развития компании, а также для минимизации финансовых рисков.