Сальдо

Остаток формируется как по дебету, так и по кредиту. В сальдо по счету 84 отражается убыток, финансовые потери, а по кредиту — чистых доход, полученный организацией.

К счету формируются определенные субсчета. Первый — нераспределенная прибыль, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который необходимо оприходовать. Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — нераспределенная прибыль, находящаяся в обороте. Здесь содержится информация об общей сумме средств в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия и необходимых для этого материалов. Запись по предыдущему субсчету производится в этом — НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После учета использованных средств сальдо нераспределенной прибыли в обороте представляет собой величину свободного остатка. В конце каждого отчетного месяца бухгалтер составляет проводки:

- Дт 90.9 Кт 99 — размер полученного дохода от реализованных товаров, услуг и т.д.;

- Дт 99 Кт 90.9 — в случае причиненного убытка.

Также закрытию подлежит сч. 91 — прочие доходы и расходы:

- Дт 91.9 Кт 99 — получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Дт 99 Кт 91.9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Регистры 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите — прибыль, в дебете — финансовые потери. С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи 84 — это и есть реформация баланса. Составляются проводки:

- Дт 99 Кт 84 — учитывается полученный за год доход от деятельности организации.

- Дт 84 Кт 99 — отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года — это списание средств: счет 99 на счете 84. Сч. 84, содержащий сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу. Дополнительная информация по счету представлена в видео.

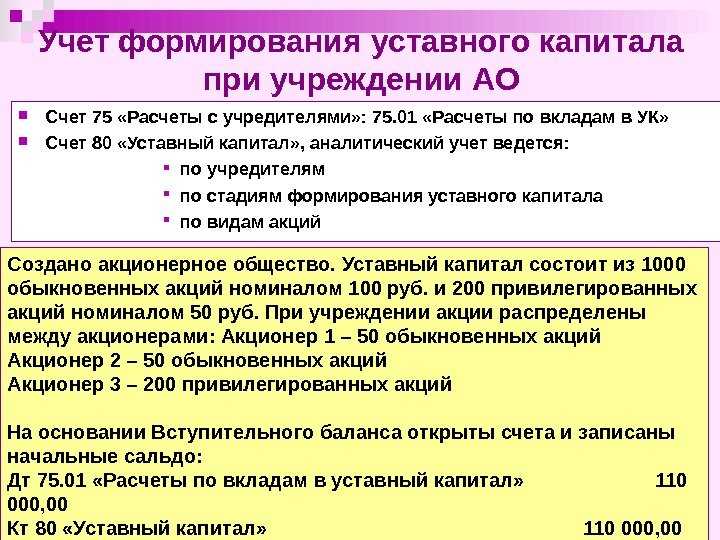

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

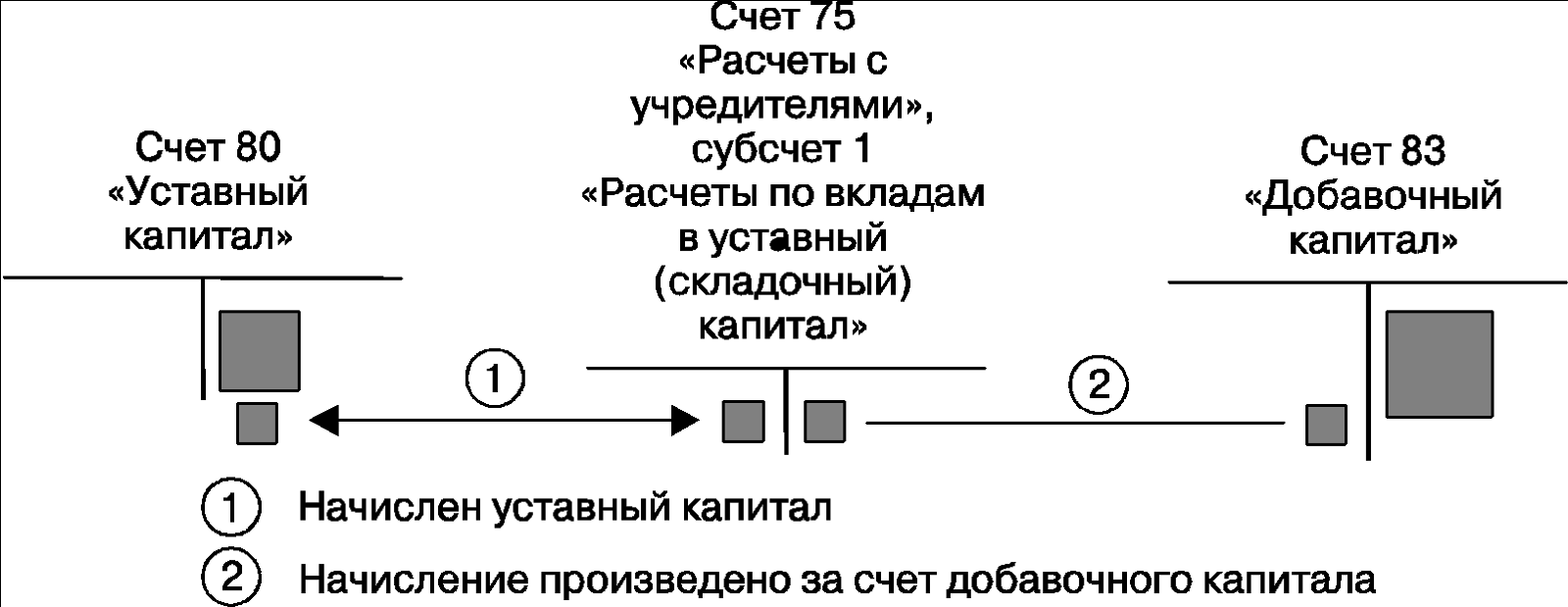

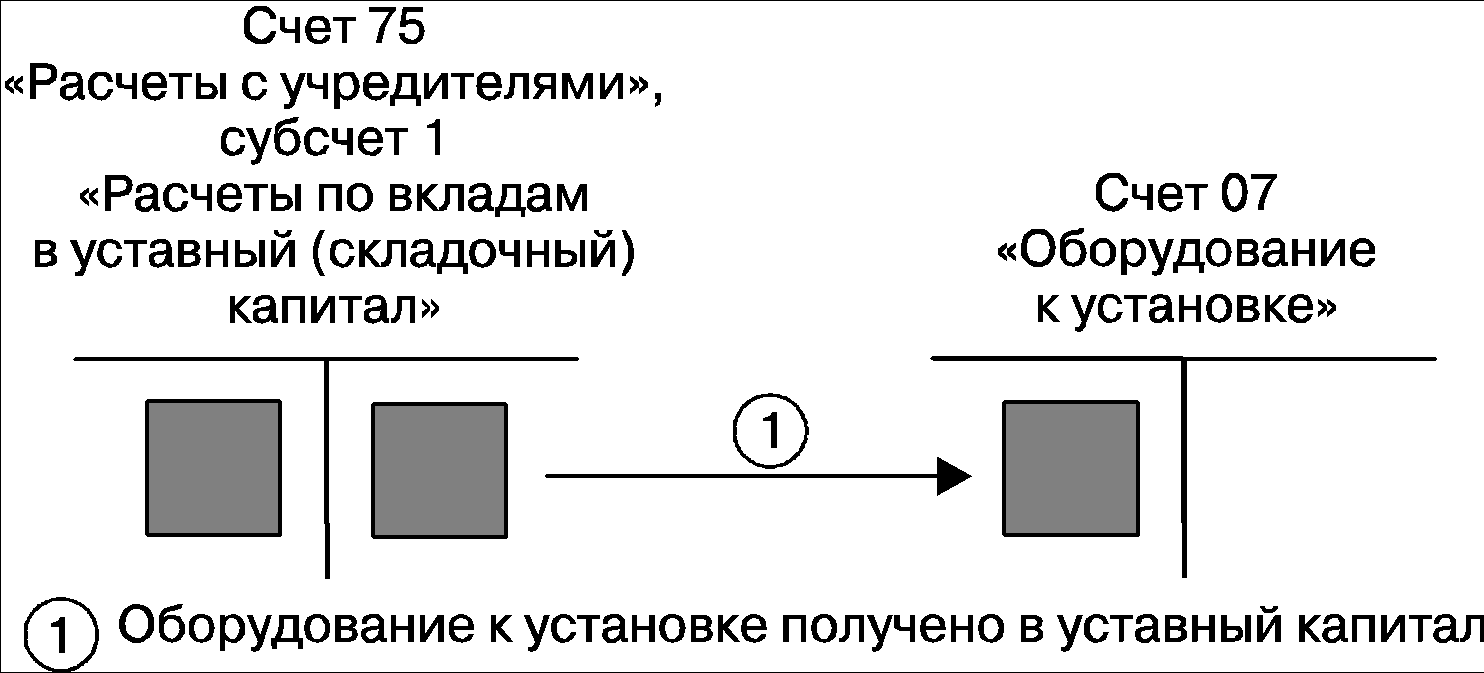

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Уставный капитал ООО

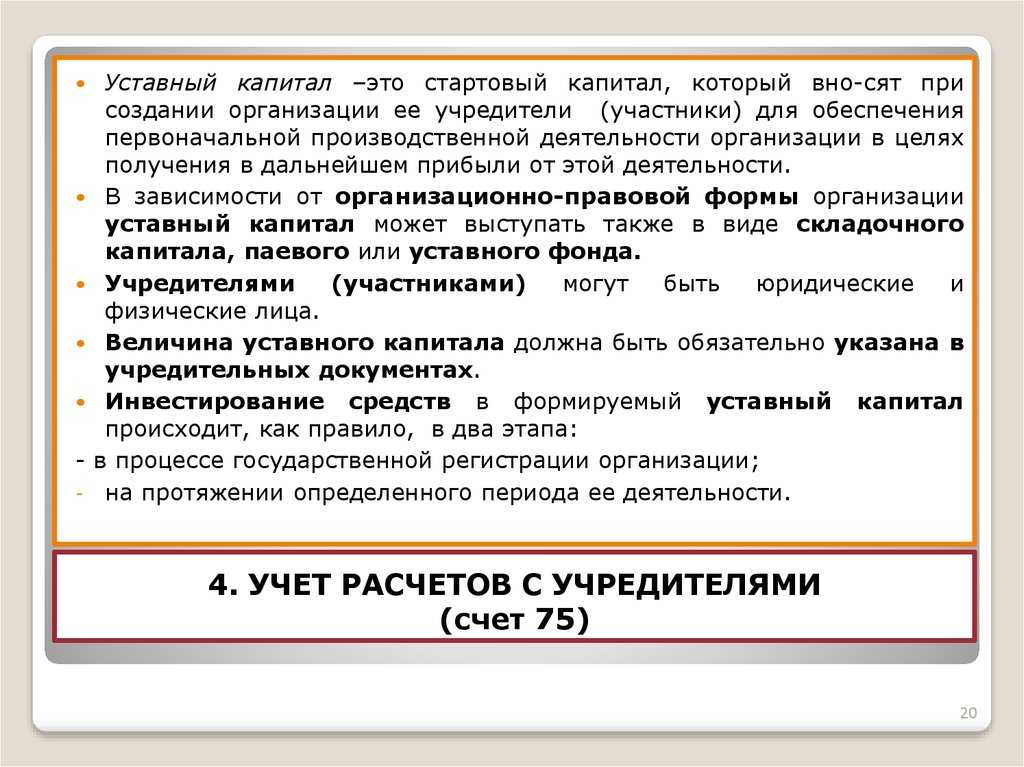

Уставный капитал (далее — УК) — сумма денежных или материальных ресурсов, необходимая для запуска первичного производственного цикла. Он относится к персональным резервам предприятия и фиксируется по кредиту счета 80 «Уставный капитал», который является пассивным. То есть его сальдо всегда кредитовое и всегда соответствует сумме, указанной в учредительных документах.

Что такое собственный резерв и как его учесть в балансе, см. в материале «Собственный капитал в балансе — это…».

Порядок внесения УК ООО регламентирован законом «Об ООО» от 08.02.1998 № 14-ФЗ. Минимальный его лимит равен 10 000 руб. (ст. 14). Верхний предел доли участника может быть ограничен уставом предприятия.

Вносят УК учредители — собственники бизнеса путем перечисления средств на расчетный счет, в кассу предприятия, а также передав имущество, материальные ценности или права на владение имуществом в распоряжение компании (ст. 15).

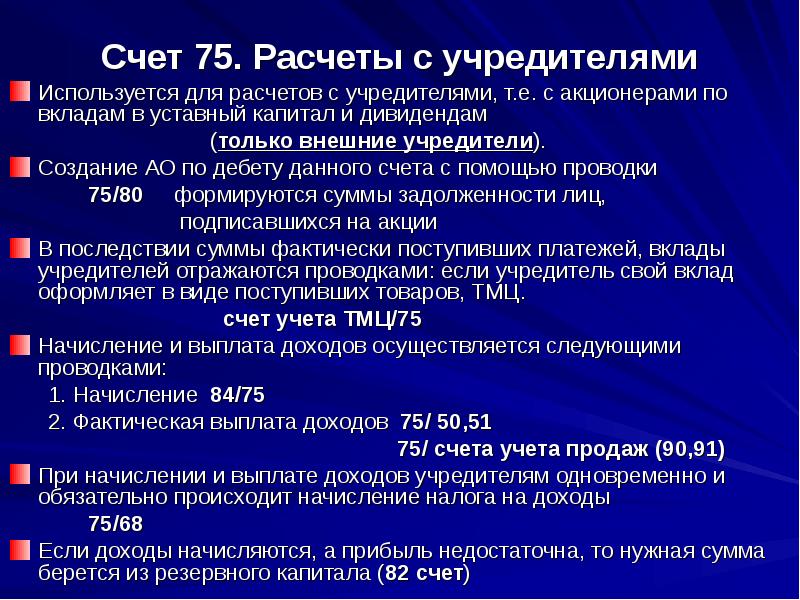

Дольщиками могут быть как юридические, так и физические лица. Каждый из них вносит оговоренную договором об учреждении ООО долю, в соответствии с которой по итогам налогового периода будет получать дивиденды. Учет взаиморасчетов с дольщиками отражается на счете 75 «Расчеты с учредителями» в разрезе контрагентов.

Каждый участник обязан оплатить свою часть в течение 4 месяцев с даты регистрации ООО (ст. 16).

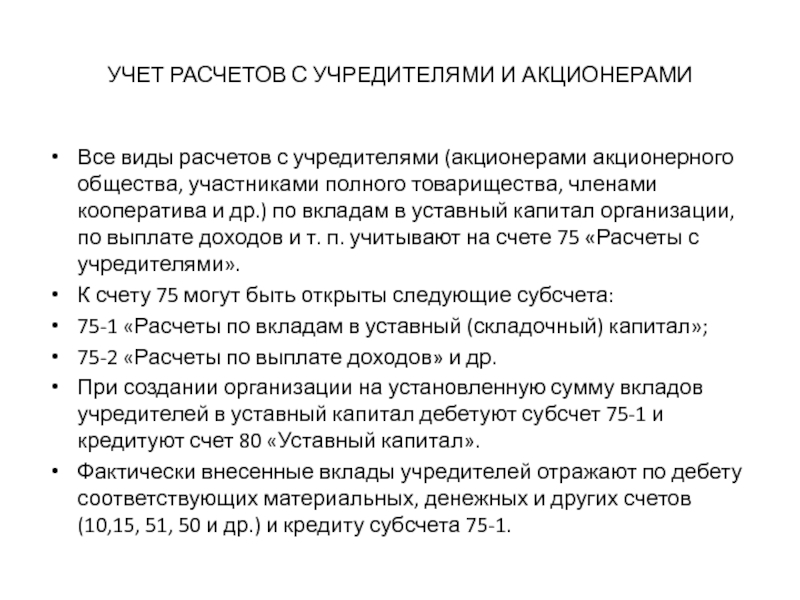

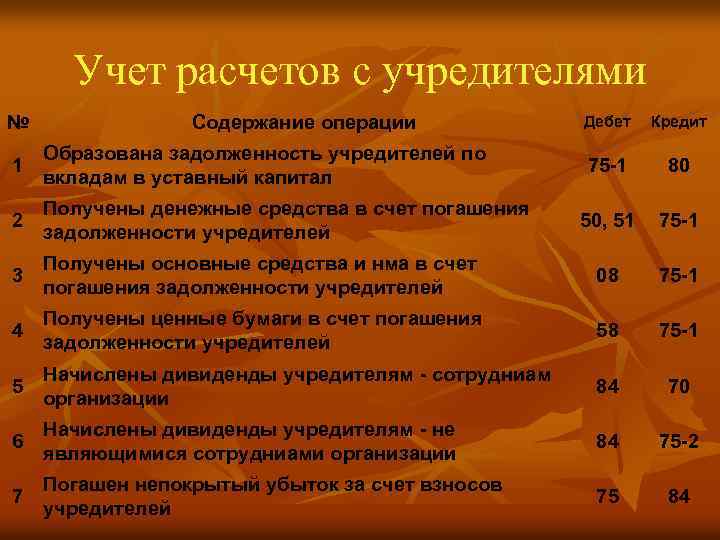

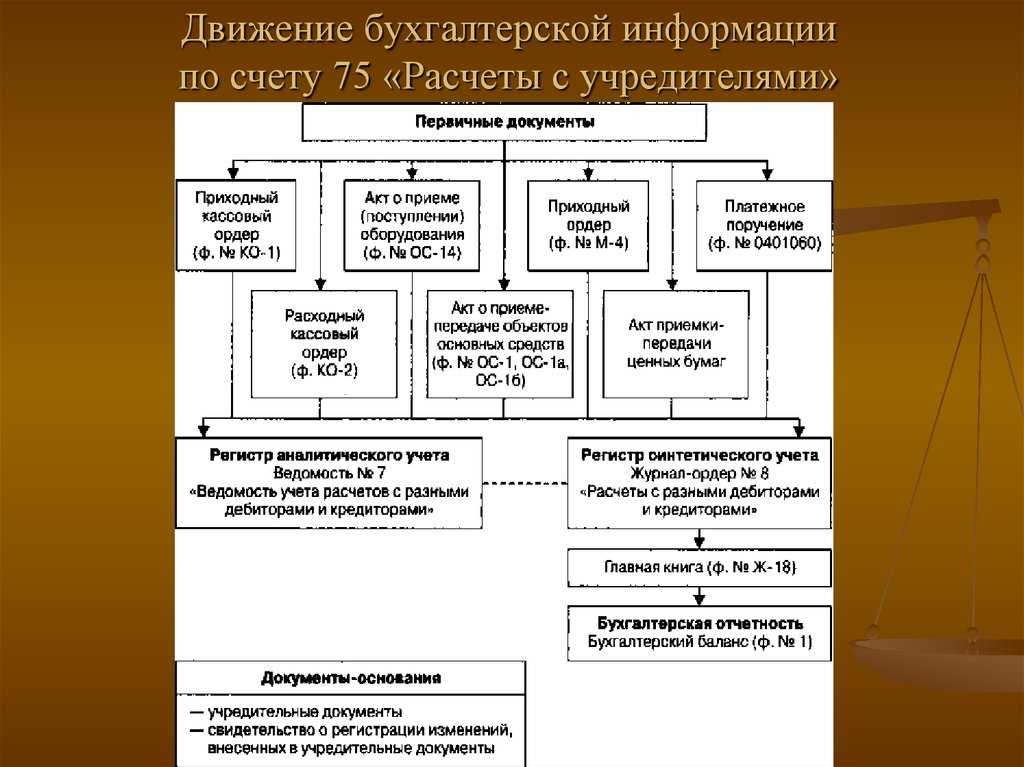

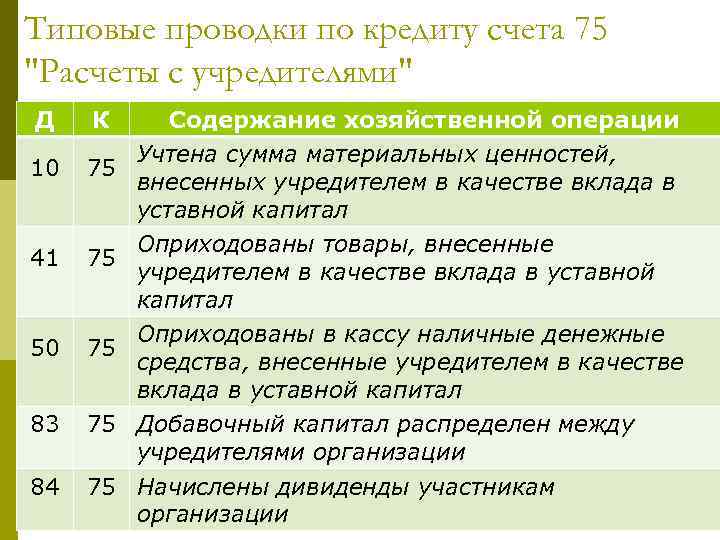

75 счет – распространенные проводки в бухгалтерском учете

- Отображение долговых обязательств учредителей перед организацией по взносам в УК (участников АО по приобретению акций):

- Учет разницы между реальной ценой реализуемых акций и номинальной стоимостью:

- Выплата дивидендов:

Дт75.2 Кт50 – наличными денежными средствами;

Дт75.2 Кт51,52,55 – безналичным перечислением через расчетный, валютный или специальный банковский счет;

Дт75.2 Кт62 – взаимозачет требований (при выплате дохода продукцией, работами, услугами).

- Удержание налога:

- Фактически осуществленные взносы учредителей (участников):

Дт50 Кт75.01 – наличными;

Дт51,52,55 Кт75.1– безналичным перечислением;

Дт41,10 Кт75.1 – оприходование товаров, материалов;

Дт07,08,58 Кт75.1 – оприходование оборудования или внеоборотных активов, ценных бумаг (аналогичные проводки по предоставленному государственным предприятиям имуществу).

- Начисление дивидендов, доходов участников при договоре простого товарищества:

Виктор Степанов, 2017-07-13

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Один из случаев на практике

Предположим, что было зарегистрировано некое ООО, уставный фонд которого составил 130 000,0 р. Часть из этих средств или 25% были внесены в наличной денежной форме, а оставшийся размер был сформирован за счет внесения легкового автомобиля. При этом бухгалтер вновь созданного ООО сделал следующие проводки:

1) Дт 75

Кт 80 – 130 000,0 р., задолженность учредителей по взносам в УК;

2) Дт 50

Кт 75 – 32 500,0 р., внесение наличных денежных средств в качестве взноса в УК;

3) Дт 01

Кт 75 – 97 500,0 р., учет стоимости автомобиля как взноса в УК.

Итак, задача бухгалтерской службы любой компании заключается в правильном отражении взносов при формировании первоначального капитала собственников компании и взаиморасчетов при распределении прибыли либо изменении состава акционеров.

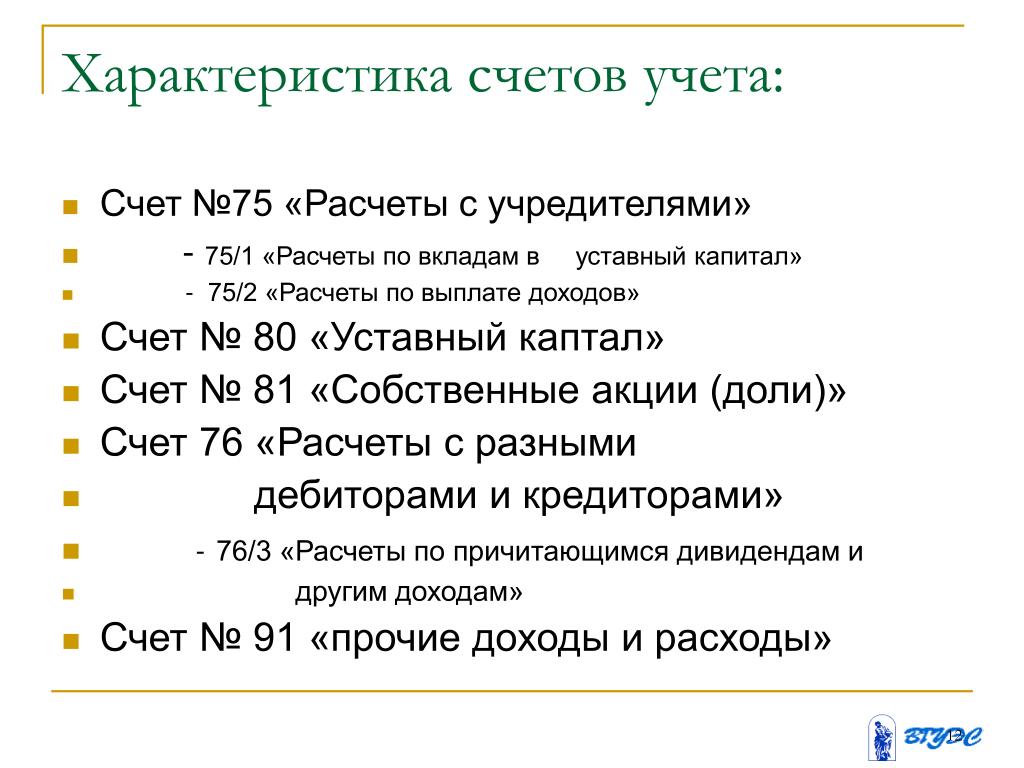

В соответствии с действующей в России нормативной базой, расчеты с учредителями в бухгалтерском учете организаций находят свое отражение на счете 75 с одноименным названием «Расчеты с учредителями».

Расчёты с учредителями: типовые проводки по счёту 75 бухгалтерского учёта

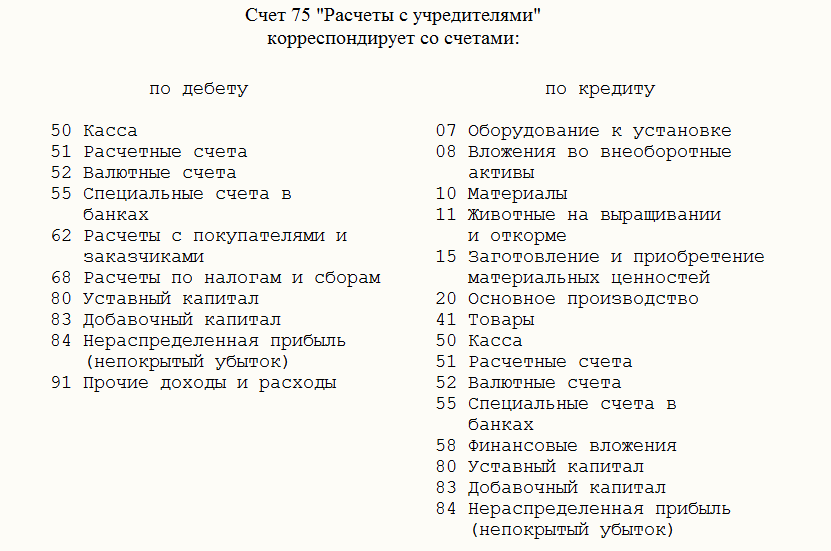

В зависимости от ситуации, бух счёт 75 может корреспондировать с целым рядом других счетов:

Счёт 75

Рассмотрим отражение хозяйственных операций на каждом из субсчетов.

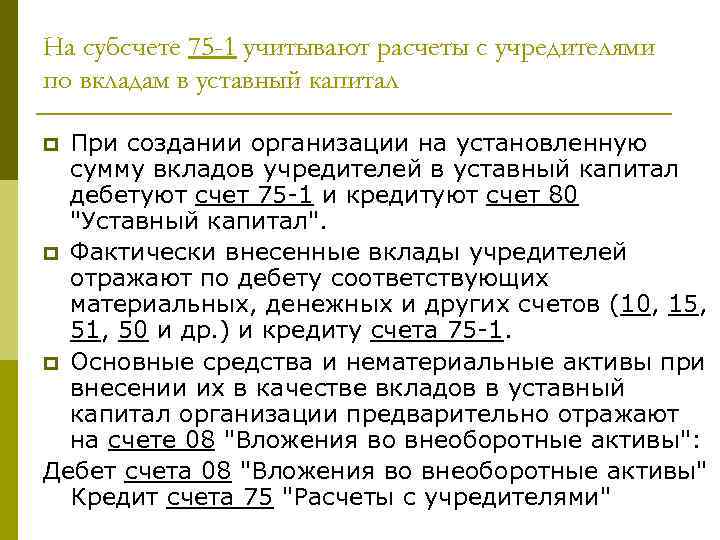

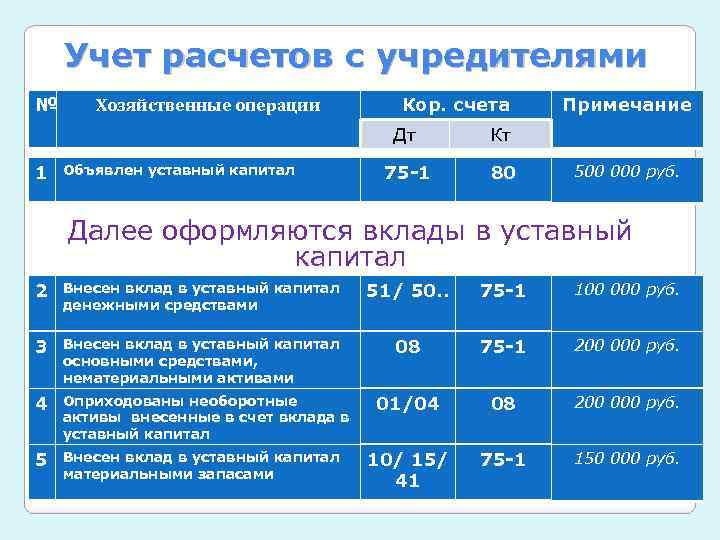

Учёт расчётов по вкладам в УК

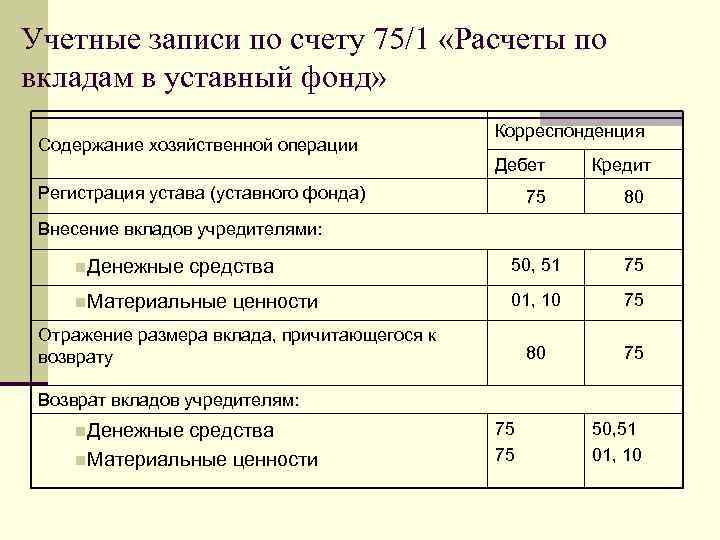

Как уже было сказано, первая проводка по начислению УК будет следующей:

Затем долг должен быть погашен:

- Дт 51 (50) — Кт 75.01 путём перечисления на расчётный счёт (внесения денег в кассу);

- Дт 08 (10,15) — Кт 75.01 основными средствами (готовыми материалами или заготовлением материалов).

Если один из учредителей решил продать свою долю, делаются следующие проводки:

- Дт 81 — Кт 75.01 учтена действительная стоимость доли учредителя;

- Дт 75.01. — Кт 68 удержан налог с дохода;

- Дт 75.01 — Кт 51 (50) выплачена стоимость доли за минусом налога.

Далее может быть два варианта развития событий:

-

1. Доля выкупается компанией и распределяется между оставшимися учредителями:

- Дт 75.01 — Кт 81 перераспределение долей между участниками;

- Дт 81 — Кт 91.1 получен доход от положительной разницы между выкупной и номинальной стоимостью;

- Дт 91.2 — Кт 81 получен убыток от отрицательной разницы между выкупной и номинальной стоимостью;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам);

- Дт 82 (83,84) — Кт 75.01 списание увеличения долей за счёт источников.

-

2. Доля продаётся третьим лицам:

- Дт 75.01 — Кт 91.1 продажа доли новому участнику;

- Дт 91.2 — Кт 81 списание действительной стоимости доли в УК;

- Дт 51(50) — Кт 75.01 поступление платёжа за долю в УК;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам).

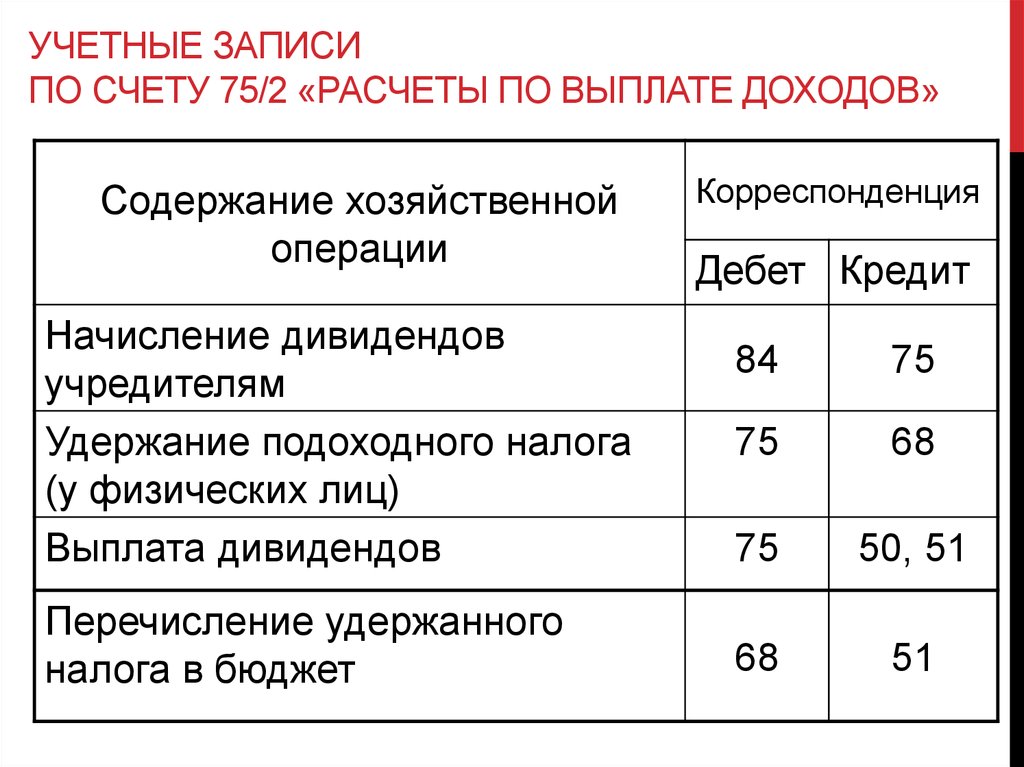

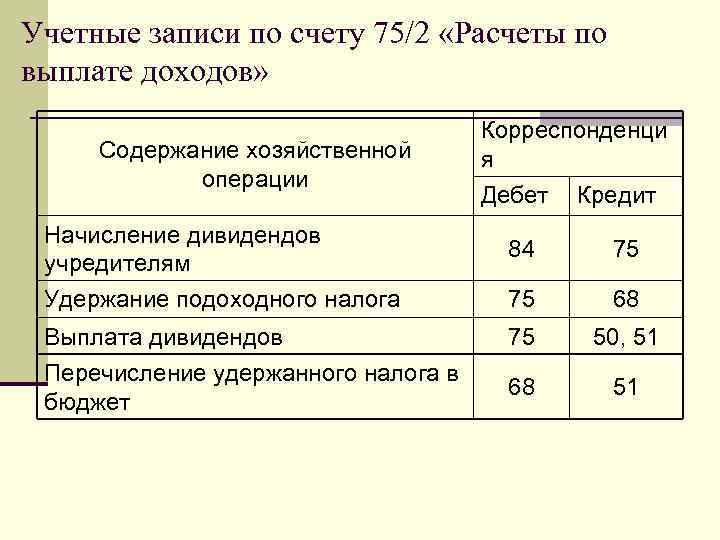

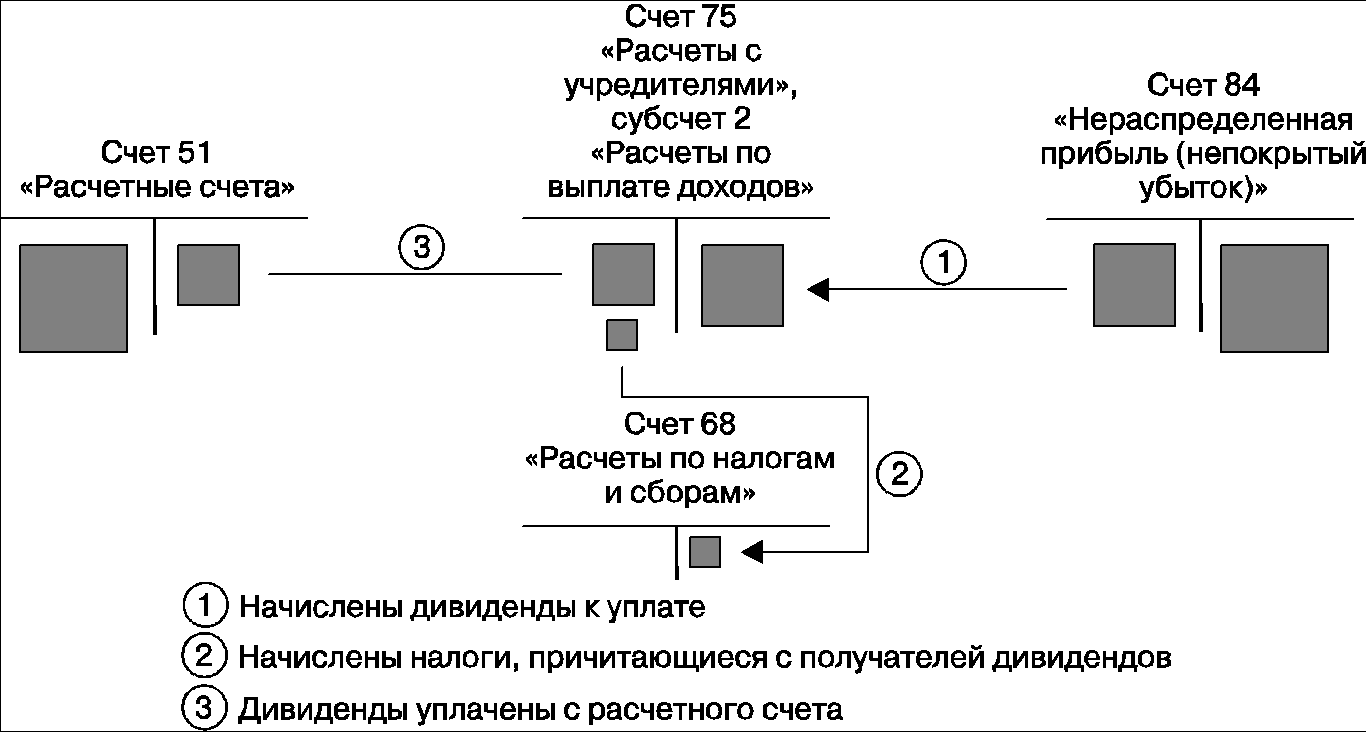

Учёт расчётов по выплате дивидендов

Если учредители — работники компании, то применяется счёт 70 (Расчёты с персоналом), если не работники — это счёт бухгалтерского учёта 75.02 :

- Дт 84 — Кт 70 начислены дивиденды учредителям — работникам компании;

- Дт 84 — Кт 75.02 начислены дивиденды учредителям, не являющимся работниками компании.

Затем, не позднее 60 дней (для ООО) и 25 рабочих дней (для АО) после принятия решения о выплате дивидендов, их нужно перечислить учредителям (акционерам), предварительно удержав налог:

- Дт 75.02 (70) — Кт 68 удержан налог с дохода налоговым агентом;

- Дт 75.02 (70)— Кт 51 (50) выплачены дивиденды учредителям.

Прочие расчёты

Собственники, кроме того, могут:

- предоставлять займы (Дт 51 (50) — Кт 66 (67));

- оказывать безвозмездную помощь на пополнение оборотных средств (Дт 51 (50) — Кт 91.1);

- покрывать убыток за счёт дивидендов (Дт 75.01 — Кт 84).

Порядок отражения хозяйственных операций не зависит от организационно-правовой формы или вида собственности компании. Так, государственные или муниципальные учреждения (ГУП, МУП) используют 75 счёт в бухгалтерии для учёта расчётов с создавшими их органами власти.

Пример оформления счета 75

У компании «Аргус» три учредителя. Когда компания только образовалась, каждый из учредителей внес свой вклад в уставный капитал:

- Ильин – 500 000 рублей;

- Матвеев – товары на 500 000 рублей;

- Киреева – акции на 400 000 рублей и материалы на 100 000 рублей.

Через год Ильин решил выйти из состава учредителей и получить свою долю вклада обратно. В результате бухгалтер сформировал следующие проводки:

Дт. 51 – Кт. 75 – 500 000 рублей

Взнос в УК «Аргус» от Ильина в виде перечисления с расчетного счета.

Дт. 41 – Кт.75 – 500 000 рублей

Товары, поступившие от Матвеевой.

Дт. 58– Кт. 75 – 400 000 рублей

Акции, внесенные в УК Киреевой.

Дт. 10 – Кт. 75 – 100 000 рублей

Материалы от Киреевой.

Дт. 75– Кт. 80 – 1 500 000 рублей

Сформирован уставный капитал, полученный от всех учредителей.

Дт. 81– Кт. 75 – 500 000 рублей

На балансе отражен долг перед Ильиным, который появился после решения учредителя выйти из состава компании.

Резюме: при наличие у организации нескольких учредителей, их взносы сначала приходуются, а затем из них формируется общий уставный капитал. Все процедуры по приходованию поступивших сумм и ТМЦ, а также по их расходованию, фиксируются при помощи счета 75.

При принятии средств в уставной фонд либо выплате дивидендов у компаний возникают взаимоотношения с учредителями. И тут необходим адекватный бухгалтерский учет подобных операций. Итак, в рамках настоящей статьи мы рассмотрим, как ведется учет уставного капитала, как отражаются операции по 75 счету, какие типовые бухгалтерские проводки при этом существуют, а также разберем один практический случай.

75 счет в балансе: по какой строке отразить

У работников бухгалтерии возникает необходимость в отражении расчетов с учредителями в бухгалтерской отчетности компании. В зависимости от того, счет 75 – активный или пассивный, – отражаются операции с участниками общества и акционерами в бухгалтерском балансе.

Если сальдо по счету дебетовое – сумму переносят в 1230 строку актива отчетной формы. В тех случаях, когда у компании остаток по счету кредитовый, бухгалтер должен отразить указанную величину в пассиве баланса, а именно в строке 1520.

Соответственно, счет 75 «Расчеты с учредителями» в бухгалтерском балансе отражается в зависимости от конечного остатка по счету в активе или пассиве отчетного документа.

Активный или пассивный?

Счет 75 является активно-пассивным, на нем одновременно могут учитываться как активы, так и пассивы организации.

Сч.75 может вести себя как активный, тогда ему будут характерны свойства активных счетов, также он может вести себя как пассивный.

Характеристика — что показывается дебет и кредит, субсчета

По дебету счета 75 показывается стоимость взносов, которые учредители должны внести в качестве своей доли в уставный капитал. Также по дебету отражается выплата дивидендов.

По кредиту счета 75 показывается стоимость вкладов, вносимых участниками общества в УК. Кроме того, по кредиту учитывается также начисление дивидендов в пользу учредителей.

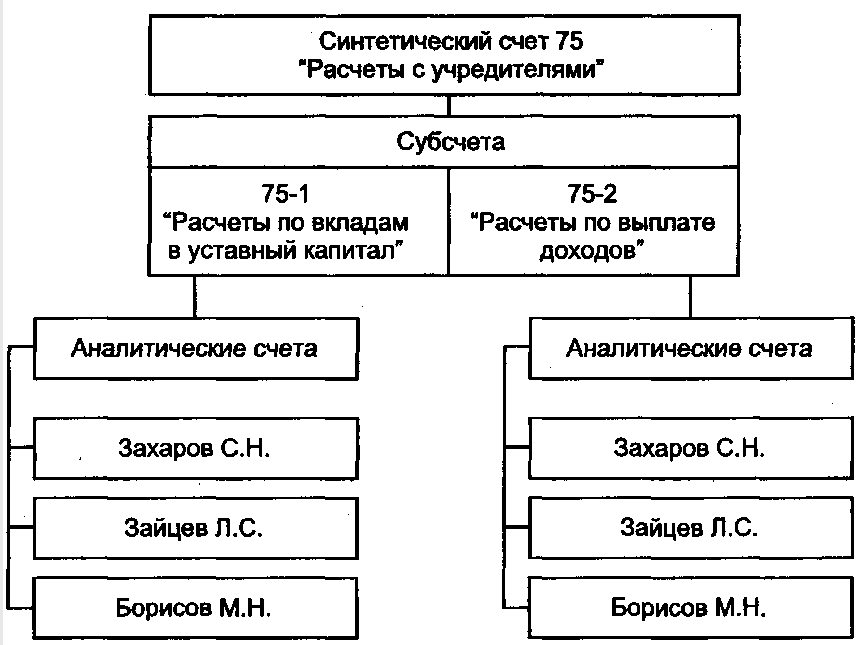

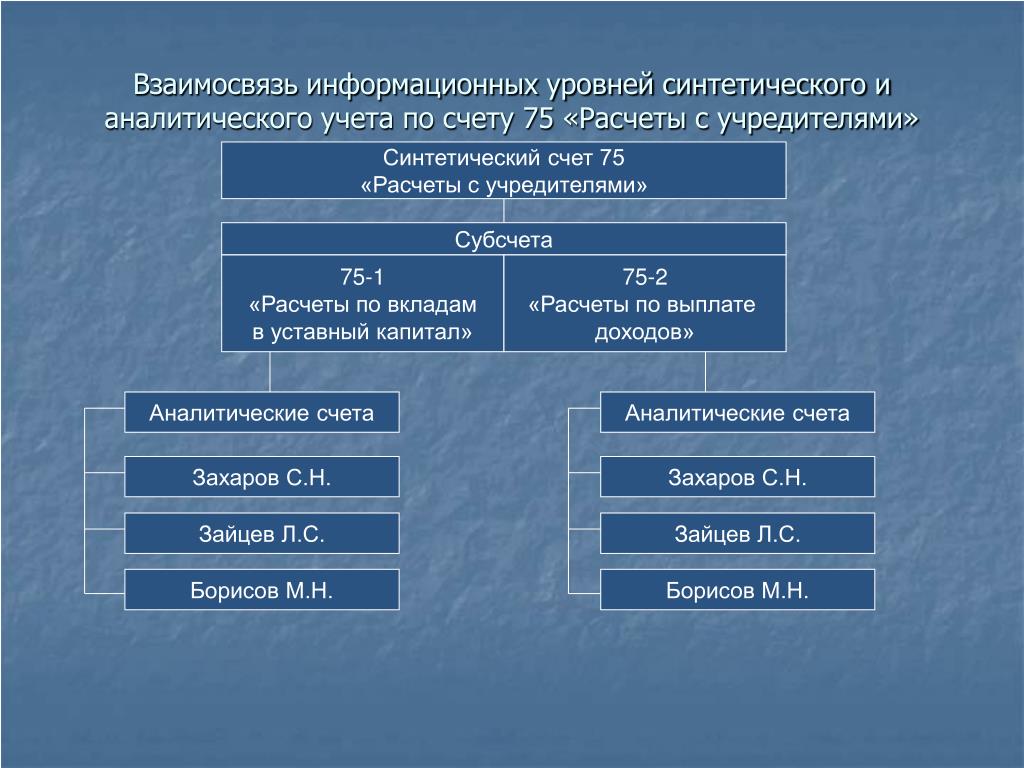

В соответствии с инструкцией к бухгалтерскому сч.75, на нем могут быть открыты следующие субсчета:

- 01 – расчеты по вкладам в УК: на нем, соответственно ведется учет задолженности по вклада и вносимые суммы в УК;

- 02 – расчеты по выплате доходов: показываются взаиморасчеты между организацией и учредителями по дивидендам – начисление и выплата;

- 03 – прочие взаиморасчеты, которые не отражаются по 01 и 02 субсчету.

Организация вправе вести по сч.75 аналитический учет.

Удобно вести аналитику в разрезе каждого учредителя, это позволит отслеживать оплату долей каждым из участников, начисление и выплату им дивидендов в зависимости от размера их долей в уставном капитале.

Бухгалтерский учет

75 счет бухучета предназначен для учета вкладов в уставный капитал и для учета распределения дохода. Вклады отражаются по 01 субсчету, дивиденды по 02 субсчету.

Бухгалтерский учет взносов долей в УК включает в себя выполнение проводок по отражению задолженности учредителей по вкладам и по их оплате – по дебету субсчета 75.01 показывается задолженность по взносам (суммы вкладов, которые учредители должны внести в уставный капитал), по кредиту субсчета 75.01 показывается оплата взносов (внесение стоимости долей в денежном или имущественном виде):

- Дт 75.01 Кт 80 – отражена задолженность по вкладам в УК;

- Дт 50, 51, 52, 55 (10, 08, 15, 20, 41) Кт 75.01 – отражена оплата взносов.

Бухгалтерский учет дивидендов проводится по субсчету 75.02: по дебету показывается выплата дивидендов, по кредиту – их начисление:

- Дт 75.02 Кт 84 – начисление дивидендов учредителям в соответствии с полученной нераспределенной прибылью;

- Дт 75.2 Кт 83 – распределение добавочного капитала общества между участниками;

- Дт 50, 51, 52 Кт 75.02 – выплата дивидендов.

Примеры проводок

Ниже в таблице приведены основные проводки, которые совершаются по дебету и кредиту счета 75 в процессе деятельности организации:

| Операция | Дебет | Кредит |

| По дебету 75 счета: | ||

| Сформирован уставный капитал общества (долг учредителей перед организацией по взносам в УК) | 75.01 | 80 |

| Увеличение уставного капитала за счет добавочных взносов участников | 75.01 | 80 |

| Выплата дохода деньгами (наличные, безналичные, валюта) | 75.02 | 50, 51,52 |

| Удержание налогов с дивидендов | 75.02 | 68 |

| Списание задолженности по начисленному доходу в связи с истечением срока давности | 75.02 | 91 |

| По кредиту 75 счета: | ||

| Взнос в уставный капитал через кассу наличными | 50 | 75.01 |

| Внесение доли на расчетный счет | 51 | 75.01 |

| Вклад в иностранной валюте | 52 | 75.01 |

| Имущественный взнос в виде материалов | 10 | 75.01 |

| В УК внесены основные средства (оборудование, движимое, недвижимое имущество) | 08 | 75.01 |

| Принятие оплаты доли в виде ОС к учету | 01 | 08 |

| Внесение доли в виде товаров | 41 | 75.01 |

| Уменьшение уставного капитала за счет возврата доли участнику | 80 | 75.01 |

| Начисление дохода за счет нераспределенной прибыли | 84 | 75.02 |

| Распределение добавочного капитала | 83 | 75.02 |

Типовые проводки по операциям

На практике взаимоотношения с учредителями отражаются следующими бухгалтерскими записями:

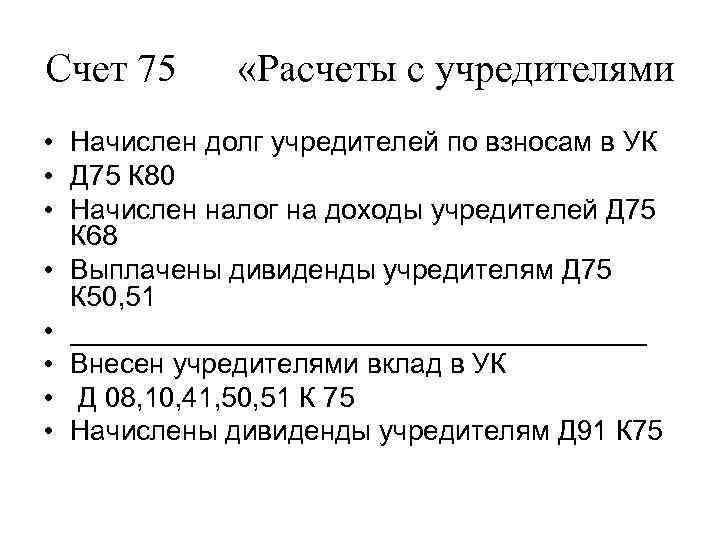

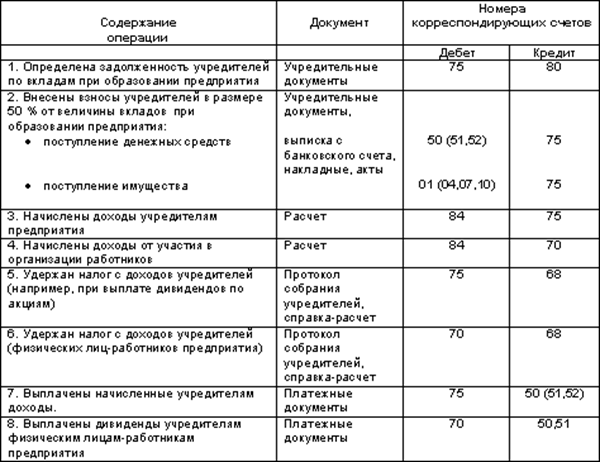

1) Дт 07,08, 10, 11, 15 или 41

Кт 75 – внесение ценного имущества в качестве вклада в уставной фонд;

2) Дт 50, 51 либо 52

Кт 75 – внесение в собственный зарегистрированный фонд денежных ресурсов;

3) Дт 58

Кт 75 – финансовые вложения в учредительский капитал;

4) Дт 80

Кт 75 – изменение размера учредительского фонда;

5) Дт 84

Кт 75 – начисление участникам общества доходов по итогам отчетного периода;

6) Дт 75

Кт 50, 51 или 52 – выплата начисленных доходов участникам общества;

7) Дт 75

Кт 80 – задолженность учредителей по взносам в капитал собственников общества;

Дт 75

Кт 91 – списание задолженности учредителей после истечения срока исковой давности;

9) Дт 75

Кт 83 – учет разницы между номинальной и рыночной стоимостью акций и т.д.

Активный или пассивный?

Счет 75 является активно-пассивным, на нем одновременно могут учитываться как активы, так и пассивы организации.

При этом сальдо может быть как дебетовым, так и кредитовым.

Сч.75 может вести себя как активный, тогда ему будут характерны свойства активных счетов, также он может вести себя как пассивный.

Характеристика — что показывается дебет и кредит, субсчета

По дебету счета 75 показывается стоимость взносов, которые учредители должны внести в качестве своей доли в уставный капитал. Также по дебету отражается выплата дивидендов.

По кредиту счета 75 показывается стоимость вкладов, вносимых участниками общества в УК. Кроме того, по кредиту учитывается также начисление дивидендов в пользу учредителей.

В соответствии с инструкцией к бухгалтерскому сч.75, на нем могут быть открыты следующие субсчета:

- 01 – расчеты по вкладам в УК: на нем, соответственно ведется учет задолженности по вклада и вносимые суммы в УК;

- 02 – расчеты по выплате доходов: показываются взаиморасчеты между организацией и учредителями по дивидендам – начисление и выплата;

- 03 – прочие взаиморасчеты, которые не отражаются по 01 и 02 субсчету.

Организация вправе вести по сч.75 аналитический учет.

Удобно вести аналитику в разрезе каждого учредителя, это позволит отслеживать оплату долей каждым из участников, начисление и выплату им дивидендов в зависимости от размера их долей в уставном капитале.

Бухгалтерский учет

75 счет бухучета предназначен для учета вкладов в уставный капитал и для учета распределения дохода. Вклады отражаются по 01 субсчету, дивиденды по 02 субсчету.

Бухгалтерский учет взносов долей в УК включает в себя выполнение проводок по отражению задолженности учредителей по вкладам и по их оплате – по дебету субсчета 75.01 показывается задолженность по взносам (суммы вкладов, которые учредители должны внести в уставный капитал), по кредиту субсчета 75.01 показывается оплата взносов (внесение стоимости долей в денежном или имущественном виде):

- Дт 75.01 Кт 80 – отражена задолженность по вкладам в УК;

- Дт 50, 51, 52, 55 (10, 08, 15, 20, 41) Кт 75.01 – отражена оплата взносов.

Кроме того, по дебету субсчета 75.01 отражаются дополнительные вклады участников в УК при его увеличении: проводка Дт 75.01 Кт 80 – увеличение УК за счет дополнительных взносов.

Бухгалтерский учет дивидендов проводится по субсчету 75.02: по дебету показывается выплата дивидендов, по кредиту – их начисление:

- Дт 75.02 Кт 84 – начисление дивидендов учредителям в соответствии с полученной нераспределенной прибылью;

- Дт 75.2 Кт 83 – распределение добавочного капитала общества между участниками;

- Дт 50, 51, 52 Кт 75.02 – выплата дивидендов.

Примеры проводок

Ниже в таблице приведены основные проводки, которые совершаются по дебету и кредиту счета 75 в процессе деятельности организации:

|

Операция |

Дебет |

Кредит |

|

По дебету 75 счета: |

||

|

Сформирован уставный капитал общества (долг учредителей перед организацией по взносам в УК) |

75.01 |

80 |

|

Увеличение уставного капитала за счет добавочных взносов участников |

75.01 |

80 |

|

Выплата дохода деньгами (наличные, безналичные, валюта) |

75.02 |

50, 51,52 |

|

Удержание налогов с дивидендов |

75.02 |

68 |

|

Списание задолженности по начисленному доходу в связи с истечением срока давности |

75.02 |

91 |

|

По кредиту 75 счета: |

||

|

Взнос в уставный капитал через кассу наличными |

50 |

75.01 |

|

Внесение доли на расчетный счет |

51 |

75.01 |

|

Вклад в иностранной валюте |

52 |

75.01 |

|

Имущественный взнос в виде материалов |

10 | 75.01 |

|

В УК внесены основные средства (оборудование, движимое, недвижимое имущество) |

08 |

75.01 |

|

Принятие оплаты доли в виде ОС к учету |

01 | 08 |

|

Внесение доли в виде товаров |

41 |

75.01 |

|

Уменьшение уставного капитала за счет возврата доли участнику |

80 |

75.01 |

|

Начисление дохода за счет нераспределенной прибыли |

84 |

75.02 |

|

Распределение добавочного капитала |

83 |

75.02 |

Счет 84 бухгалтерского учета

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

Средства, перечисленные в специальные фонды и истраченные на такие расходы, как дивиденды по акциям привилегированного характера, акционирование, выплаты и другие материальные поощрения сотрудников — их отображение и учет необходимо вести в балансе в сумме уставного капитала.

Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

Важно

Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь.

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями?

Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала: Счёт Дт Счёт Кт Сумма проводки, руб.

Описание проводки Документ-основание 01 83 40 000 Дооценка первоначальной стоимости ОС Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС 83 02 20 000 Дооценка амортизации по ОС Бухгалтерская справка-расчёт 83 80 20 000 Увеличение УК Учредительные документы Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства

/ 23-43

Минимальный уставной капитал устанавливается законодательно, а его реальная сумма фиксируется и утверждается в Уставе предприятия. Никто из учредителей не сможет без изменения в соответствующем документе изменить вид, стоимость имущества, забрать свою долю. Но они имеют возможность делать дополнительные взносы на развитие предприятия.

Учет уставного капитала подтверждает гарантию действительного существования предприятия

Это важно для кредиторов, делающих финансовые вливания, и партнеров, осуществляющих совместную деятельность

Все предприятия, начиная свою деятельность, ведут учет уставного капитала и расчет с учредителями.

От его размера и эффективного использования напрямую зависит себестоимость производимой продукции, рентабельность и прибыль предприятия, а главное, его финансовая стабильность.

Уставный капитал: проводки

Внимание

Уставный капитал ПАО Аналогичным образом вносится УК в публичных акционерных обществах (ПАО). Однако ПАО формирует УК путем эмиссии (выпуска) акций, т. е. их первичной продажи инвесторам. УК ПАО состоит из определенного вида акций (простые или привилегированные) различного номинала.

Они являются собственными средствами компании как юрлица, а с другой стороны — представляют сумму вкладов акционеров. Учет УК ПАО ведется в разрезе стадий формирования акций, акционеров и видов акций. При этом к счету 80 открываются дополнительные субсчета.

Активные и пассивные счета бухгалтерского учета — отличия

Для учета всех видов расчетов с учредителями (участниками) организации предназначен счет 75 «Расчеты с учредителями» — активно-пассивный.

Начальное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на начало отчетного периода.

Кредитовый оборот:

Дебетовый оборот:

- увеличение уставного капитала на сумму вкладов;

- выплата дивидендов акционерам.

Конечное сальдо (по кредиту) — задолженность организации перед учредителями по выплате доходов на конец отчетного периода.

Субсчета:

- 75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

- 75-2 «Расчеты по выплате доходов».

На субсчете 1 учитываются расчеты с учредителями (участниками) организации по вкладам в уставный (складочный) капитал.

На дату государственной регистрации организации на величину уставного (складочного) капитала, объявленную в уставе, и по мере последующего внесения вкладов производятся следующие записи.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Отражена величина уставного капитала и задолженность учредителей по оплате вкладов на дату государственной регистрации | 75-1 | 80 |

| В качестве вклада в уставный капитал внесены денежные средства | 50, 51, 52 | 75-1 |

| В качестве вклада в уставный капитал внесены различные ценности | 08, 10, 41, 58 | 75-1 |

Расчеты с учредителями (участниками) организации по выплате им доходов (дивидендов) ведутся на субсчете 2 «Расчеты по выплате доходов».

Для расчетов с учредителями, которые являются работниками организации, используется счет 70 «Расчеты с персоналом по оплате труда».

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей. Учредители акционерных обществ получают доходы в виде дивидендов по акциям, участники ООО — пропорционально долям в уставном капитале.

Доходы (дивиденды), выплачиваемые юридическим лицам, подлежат обложению налогом на прибыль, а выплачиваемые физическим лицам — НДФЛ. Суммы этих налогов удерживает организация, выплачивающая доходы.

Доходы учредителям могут выплачиваться как в денежной, так и в натуральной форме.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Начислены доходы (дивиденды) учредителям — юридическим лицам и физическим лицам, не являющимся работниками организации | 84 | 75-2 |

| Начислены доходы (дивиденды) учредителям — работникам организации | 84 | 70 |

| Удержан налог на прибыль с сумм, выплаченных учредителям — юридическим лицам | 75-2 | 68 субсчет «Расчеты по налогу на прибыль» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — физическим лицам, не являющимся работниками организации | 75-2 | 68 субсчет «Расчеты по НДФЛ» |

| Удержан налог на доходы физических лиц с сумм, выплаченных учредителям — работникам организации | 70 | 68 субсчет «Расчеты по НДФЛ» |

| Выплачены доходы (дивиденды) учредителям в денежной форме | 75-2, 70 | 50,51,52 |

| Выплачены доходы (дивиденды) учредителям в натуральной форме (товарами, готовой продукцией, работами, услугами) | 75-2, 70 | 90-1 |

| Выплачены доходы (дивиденды) учредителям прочим имуществом организации | 75-2, 70 | 91-1 |

Пример

Учредители ОАО «Ритм» и ОАО «Вальс» зарегистрировали ООО «Эдем» с уставным капиталом — 150 ООО руб. Уставный капитал ООО «Эдем» разделен на 150 обыкновенных акций с номинальной стоимостью 1000 руб. каждая. Учредители ООО «Эдем» подписались:

- ОАО «Ритм» — на 131 обыкновенную акцию;

- ОАО «Вальс» — на 19 обыкновенных акций.

ОАО «Ритм» внесло в уставный капитал ООО «Эдем» легковой автомобиль оценочной стоимостью 126 000 руб. Остаток своего взноса ОАО «Ритм» вносит деньгами в кассу. ОАО «Вальс» внесло свой взнос на расчетный счет ООО «Эдем».

В данной ситуации бухгалтер организации сделает следующие бухгалтерские записи:

Дт 75-1 Кт 80 150 000 руб. — отражена величина уставного капитала и задолженность учредителей по оплате вкладов;

Дт 08 Кт 75-1 126 000 руб. — в качестве вклада в уставный капитал ОАО «Ритм» вносит легковой автомобиль;

Дт 50 Кт 75-1 5000 руб. — остаток взноса ООО «Ритм» деньгами в кассу;

Дт 51 Кт 75-1 19 000 руб. — ОАО «Вальс» вносит взнос на расчетный счет.

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7, где аналитические счета открываются по каждому акционеру.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 75 (Главная книга), анализ счета 75, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 75, анализ счета 75 по субконто, обороты между субконто, карточка счета 75, карточка 75 по субконто и др.