Расчет ставки НДС

Налоговая ставка — процентная ставка, определяющая размер взносов при продажи продукции или оказании услуг. В соответствии с Налоговым Кодексом РФ (ст.164 НК РФ) выделяют процентные ставки в — 0%, 10% и 18%. Рассмотрим более подробно на какие товары/услуги распространяются данные налоговые ставки.

Ставка 0%

Налоговая ставка 0% используется при расчете НДС от стоимости экспортных товаров. Эта ставка означает, что иностранные покупатели не платят своим поставщикам НДС. Экспортная компания не начисляет НДС на те товары, которые реализует и не уплачивает налог в бюджет. В тоже время нулевая ставка не значит, что экспортные организации полностью освобождаются от уплаты налога на приобретенные товары. НДС с товаров, которые приобретают поставщики, может направляться к возмещению из бюджета.

Для начисления НДС по ставке 0%, организации необходимо собрать все документы, список которых можно увидеть в ст.165 НК РФ. Согласно законодательству необходимо предоставить документы за 6 месяцев с момента экспорта продукции. Если документы будут поданы не в срок, то придется оплачивать в бюджет НДС по налоговой ставкой в 10 или 18 %. При оформлении счета фактуры компания предоставляет иностранному партнеру с указанием нулевой процентной ставкой.

Данная процентная ставка также используется при продажи некоторых видов товаров, список которых отражен в ст.164 НК РФ. В данный список входят такие товары как: драгметаллы, станки, техника, используемая в космической отрасли и пр.

Ставка 10%

Налоговая ставка используется для расчета НДС на социально-значимые группы товаров. Их перечень приведен в п.2 ст.164 НК РФ. Существует достаточно обширный перечень товаров, поэтому лучше с ним ознакомиться самостоятельно, в эту группу входят:

- Продовольственных товаров.

- Медицинские товары, в том числе мед.техника и лекарственные препараты.

- Товары для детей и подростков.

- Печатной продукции и т.д.

Ставка 18%. Пример расчета НДС

Во всех случаях, когда не используют ставку 0 или 10% при проведении расчетов НДС используют налоговую ставку 18%. Приведем пример расчета НДС от суммы.

|

Организация ООО «Альфа», предварительно обговорив цену товара, хочет продать партию мягких игрушек компании ООО «Бета». Общая стоимость товарной партии составляет 200 тыс. рублей. Необходимо рассчитать НДС к оплате.Согласно НК детские игрушки относятся к социально важным товарам, к которым применяется процентная ставка — 10%. Налогооблагаемой базой будет равна стоимости мягких игрушек в 200 тыс. руб. Налог на добавленную стоимость рассчитан ниже по формуле:

НДС = 200 тыс. * 10% / 100% = 20 тыс. руб. В результате проведенных расчетов общая стоимость детских мягких игрушек с учетом НДС будет составлять 220 тыс. руб. Это сумма выставляется для оплаты покупателем. ООО «Альфа» выставляет счет фактуру, где подробно описывает список всех реализованных товаров с начисленным НДС. На основании этого документа ООО «Бета» направляет сумму НДС (20 тыс. руб.) к возврату из бюджета. Компания-поставщик начисленный НДС в размере 20 тыс. рублей уплачивает в бюджет. |

Помимо налоговых ставок НДС 0, 10 и 18% применяется еще две ставки:

100% * 10% / 110%

100% * 18% / 118%.

Данные налоговые ставки применяются когда необходимо выделить НДС из суммы.

|

Рассмотрим пример использования данных ставок. Организация ООО «Дельта» получает оплату в счет будущей поставки от компании ООО «Омега» в размере 177 тыс. руб. В данном авансе должен быть выделен НДС и уплачен в бюджет.Для того чтобы рассчитать НДС из суммы используется одна из вышеперечисленных процентных ставок, в зависимости от вида товаров. Предположим, поступила оплата за продукцию облагаемая НДС по ставке 18%, чтобы выделить НДС из этой суммы, необходимо использовать ставку 100% * 18%/ 118%.

НДС = 177 тыс. * (18*/118) = 27 тыс. руб. |

Ответы на распространенные вопросы про вычет НДС по кассовому чеку

Вопрос №1: Можно ли быть уверенным в том, что налоговая инспекция при проведении выездной проверки не откажет в вычете НДС по причине отсутствия счета-фактуры?

Ответ: ФНС придерживается мнения, согласно которому вычет по НДС может производиться только при наличии счета-фактуры. Поэтому, если у налогоплательщика имеется только кассовый чек, в котором НДС выделен отдельной строкой, претензий налоговой инспекции не избежать, несмотря на то, что мнение арбитражных судей не сходится с позицией ФНС. Единственная возможность избежать претензий — оформить покупку товара в специальном договорном отделе магазина, где продавцы оформляют счет-фактуру, накладную и РКО для покупателей, рассчитавшихся наличными.

Вопрос №2: Имеется кассовый чек на покупку товара в розничном магазине. Можно ли принять НДС к вычету без счета-фактуры, если товар приобретен не с целью использования его в процессе хозяйственной деятельности фирмы?

Ответ: К вычету разрешается принимать НДС при покупке товара, который приобретался с целью перепродажи или использования в хозяйственной деятельности предприятия. Если товар покупался с иными целями, НДС принять к вычету нельзя в любом случае.

Как посчитать НДС вручную

Рассчитать НДС можно по определённым формулам. Схемы подсчётов зависят от того, что нам необходимо сделать — начислить к сумме НДС или вычесть из неё налог.

Когда нужно начислить НДС

Чтобы начислить НДС на определённую сумму, нужно следовать следующей формуле:Сумма * (ставка НДС + 100) / 100%

Допустим, ООО «Строительные материалы» продаёт множество инструментов и материалов. Один из товаров стоит 1 000 рублей. При продаже компания будет применять стандартный НДС 20%. Рассчитаем итоговую сумму по формуле:

1 000 * (20+100) / 100% = 1 200 рублей

Разница в 200 рублей — это и есть НДС, который должен будет уплатить покупатель товара.

Когда нужно вычесть НДС

Если необходимо вычесть НДС из суммы, руководствуйтесь таким алгоритмом:

Сумма * ставку НДС / (ставка НДС + 100)

Обратимся к примеру выше. Только теперь товар будет стоить 3 500 рублей. Ставка для НДС по-прежнему 20%. Считаем:

3 500 * 20 / (20+100) = 583,33 рубля.

Стоимость товара без добавленной стоимости составила бы:

3 500 — 583,33 = 2 916,67 рублей.

Суть налога на добавочную стоимость

НДС представляет собой один из косвенных налогов, который может быть списан несколько раз в соответствии с числом торговых операций. Размер налога составляет определенный процент от стоимости продукции.

Что такое НДС и правила его расчета онлайн. Как правильно это сделать вручную — пошаговая инструкция с формулами. Примеры расчета НДС своими руками и онлайн.

Данный сбор направляется напрямую в бюджет государства, его можно назвать оптимальным видом налога, которые взыскиваются с производителей и конечных потребителей. Существуют группы товаров, при производстве которых данный налог вычитают не один раз:

- при реализации сырья для производства;

- при передаче готовой продукции в розничную продажу;

- при реализации в розницу конечному потребителю.

Получается, что для некоторых товаров вычитание НДС может производиться до 3-х раз. Такая схема позволяет избежать уклонения от взыскания налоговых выплат. В то же время налог с продаж, применяемый в качестве аналога в ряде других стран, фактически оплачивает только конечный потребитель. При каскадной системе сборов, действующей в РФ, бюджет пополняется более эффективно. Если даже одна из сторон сделки уклонится от оплаты, компенсация будет получена от другой стороны, принимающей участие в более раннем или более позднем её этапе.

Ещё недавно ставка НДС составляла 18 %. После того как стало известно о повышении привычной цифры на 2 %, начали проявляться протесты общественности. Данная мера была подвергнута критике со стороны большинства политологов и специалистов по экономике. Такая реакция объясняется тем, что незначительное на первый взгляд повышение неизбежно повлекло бы рост цен на всё без исключения. Несмотря на бурные возмущения, объём налога на добавленную стоимость в России повысился и, начиная с 2019 года, равняется 20 %.

Рост налоговой ставки

Важно! Обозначенная ставка применима к большей части товаров и услуг. Однако существуют исключения. В качестве примера можно назвать товары медицинского назначения, детские товары и ряд продуктов питания, для которых установлен сбор в размере 10 %

Кроме того, налогом не облагают экспортную, то есть вывозимую за границу, продукцию.

НДС в системе налогообложения Казахстана

Граждане и субъекты предпринимательства ежемесячно, ежеквартально или ежегодно уплачивают налог на имущество физлиц, отчисления с доходов и дивидендов. За счет налогообложения формируется государственный бюджет, обеспечивается социальная и экономическая стабильность страны и ее населения.

НДС — часть стоимости товаров, услуг или работ, которая отчисляется в госбюджет при их производстве, поступлении в продажу или импорте на территорию РК. Фактически это разница между себестоимостью вместе с прибылью и ценой, по которой продукт реализуется. Налог, считающийся косвенным, уплачивается покупателем (так называемый «входящий» НДС). В свою очередь, после реализации продукта у продавца появляется налоговое обязательство перед государством («исходящий» НДС).

Предпринимателям, которые ведут бизнес в Казахстане, важно учитывать действующую ставку НДС: как посчитать сумму с налогом — рассказываем ниже. При подсчетах используется формула:. НДС = Стоимость без НДС * 12/100, где 12 — ставка НДС* (%)

НДС = Стоимость без НДС * 12/100, где 12 — ставка НДС* (%).

Формула выделения НДС будет выглядеть так:

НДС = Стоимость с НДС * 12/(12 + 100), где 12 — ставка НДС* (%).

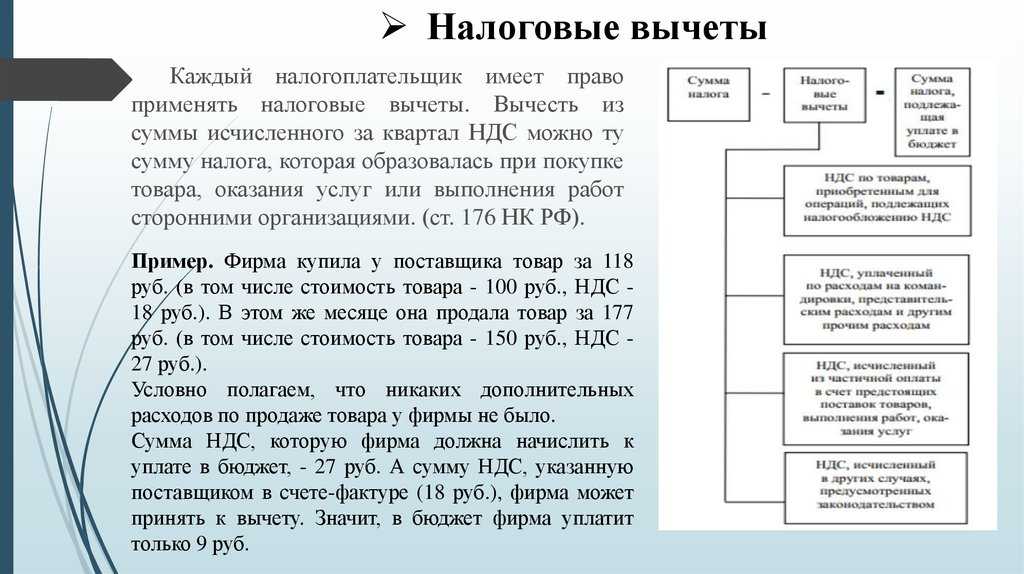

Налоговый вычет по НДС: как рассчитать НДС к уплате

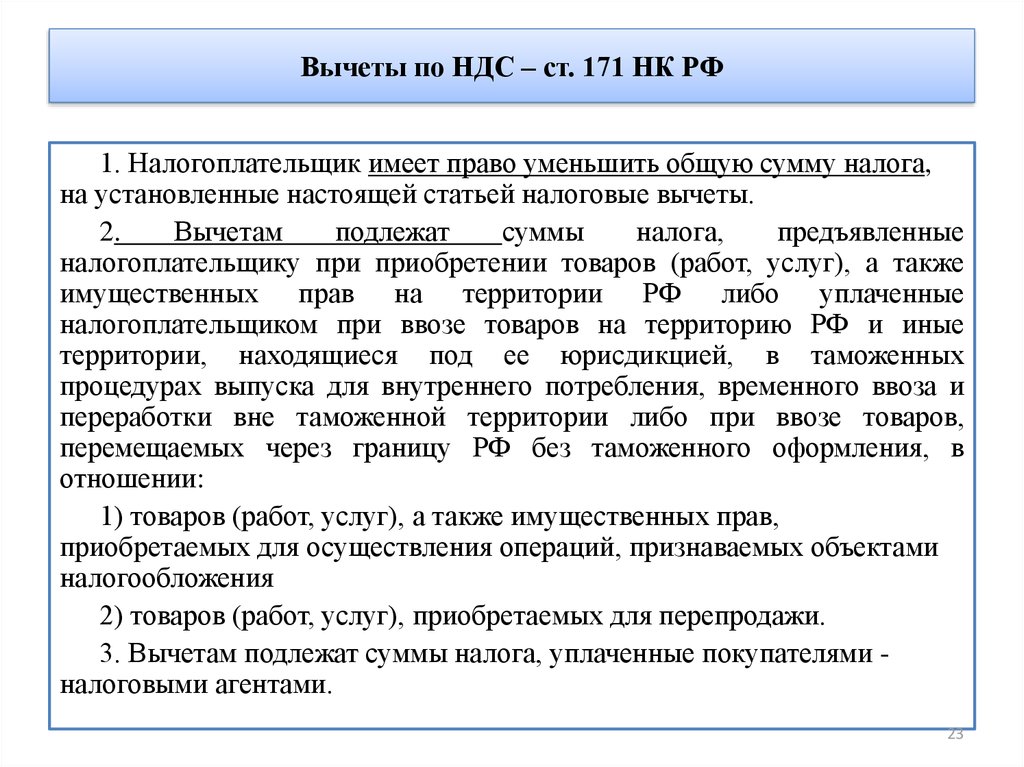

Налоговый вычет — право бизнеса уменьшать сумму НДС к уплате на НДС, который выставляли поставщики. Итоговый НДС, который нужно уплатить в налоговую, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС

Исходящий НДС — НДС, который бизнес должен уплатить по итогам квартала.

Входящий НДС — НДС, который содержался в выставленных счетах поставщиков.

Исходящий НДС можно уменьшать на такие суммы:

- НДС из счетов-фактур, который поставщики выставили бизнесу при покупке товаров или услуг;

- НДС, который бизнес уплатил как налоговый агент;

- НДС при ввозе товара из-за границы.

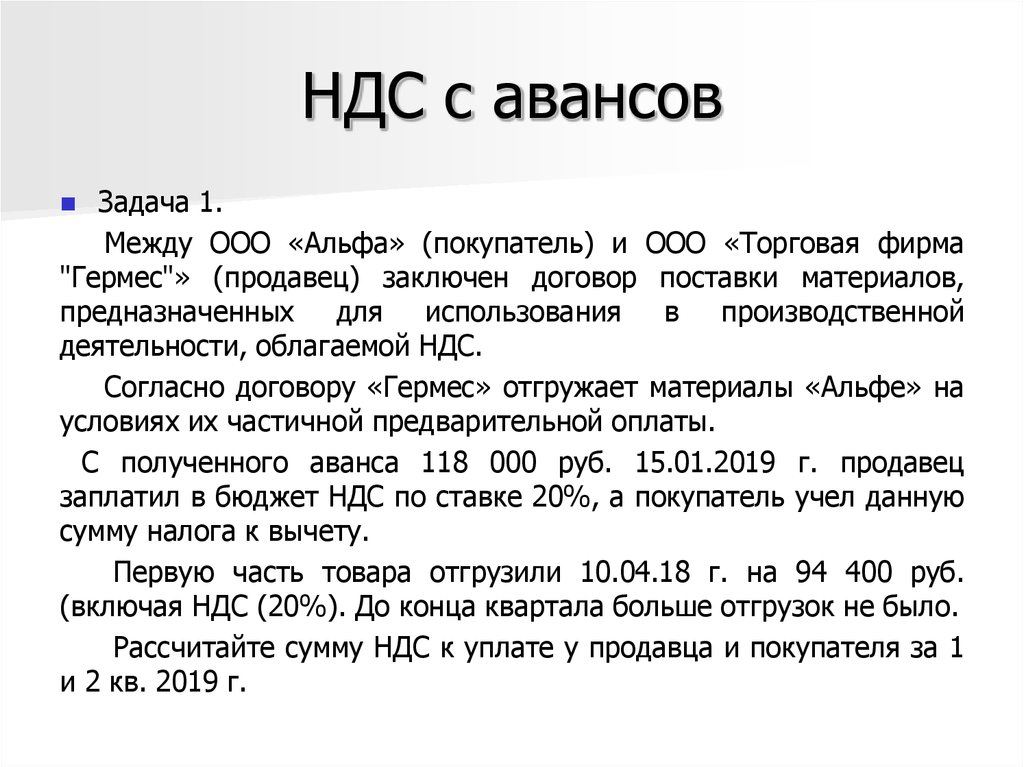

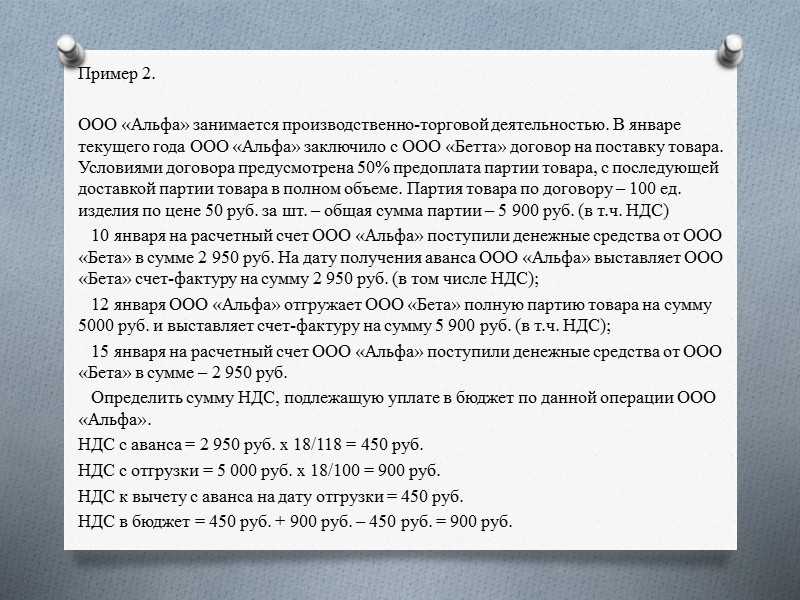

Разберём, как это работает на примере. Допустим, предприниматель закупил лозу на 900 000 рублей, сплёл из неё корзинки и продал их суммарно на 3 000 000 рублей. Рассчитаем НДС к уплате:

- Исходящий НДС = 3 000 000 рублей × 20/120 = 500 000 рублей — этот НДС предпринимателю заплатили покупатели.

- Входящий НДС = 900 000 × 20/120 = 150 000 рублей — этот НДС предприниматель заплатил поставщику лозы.

- НДС к уплате = 500 000 − 150 000 = 350 000 рублей — этот НДС предприниматель должен будет уплатить в налоговую.

Уплата НДС выглядит как цепочка: каждое последующее звено вычитает из своего исходящего НДС деньги, которые заплатило предыдущему звену. Но бывают случаи, когда некоторые звенья из цепочки выбывают.

Так получается, когда в цепочке возникает бизнес, который НДС не платит, — например, компания на УСН. Тогда бизнес, который купил товар или услугу у такой компании, не может уменьшить свой НДС к уплате.

В нашем примере, если бы поставщик лозы работал на упрощёнке, предпринимателю бы пришлось уплатить в налоговую весь исходящий НДС — 500 000 рублей.

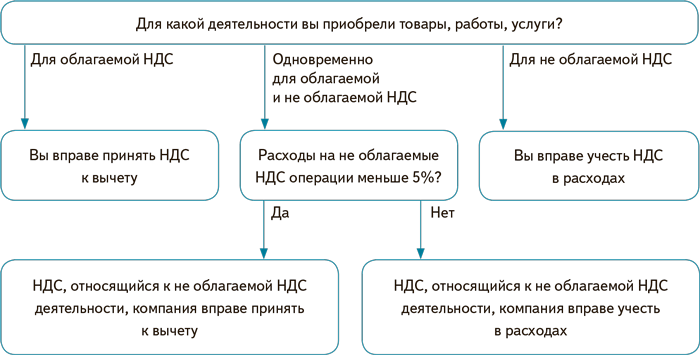

Получить налоговый вычет можно при выполнении следующих условий:

- купленные товары или услуги используются в деятельности бизнеса, которая облагается НДС;

- купленные товары или услуги отражены в бухгалтерской отчётности компании;

- есть счета-фактуры, в которых поставщики товара или услуги выделили НДС с их стоимости.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

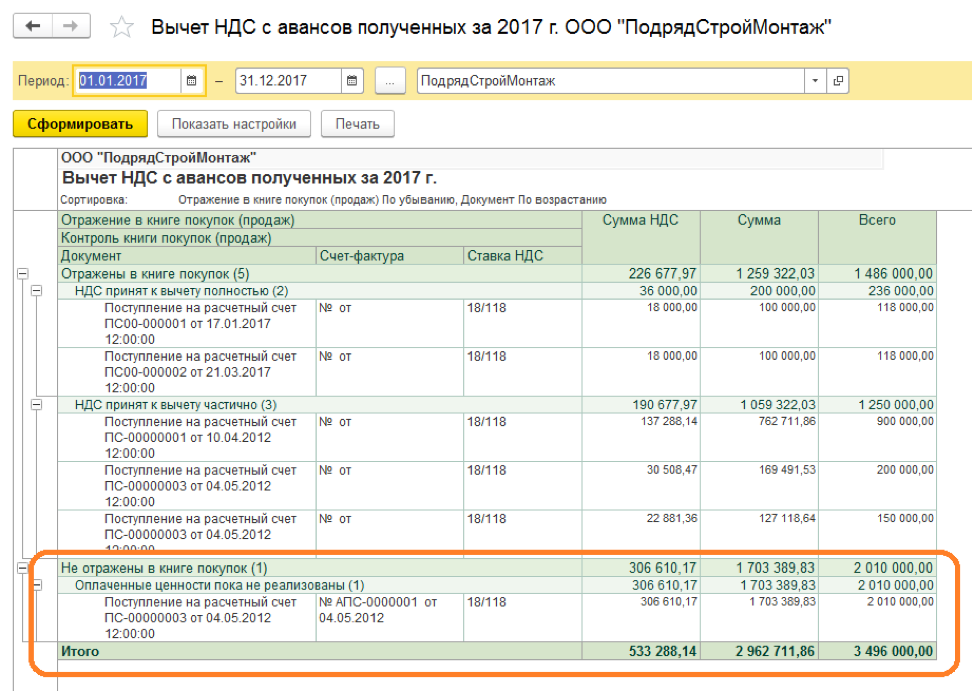

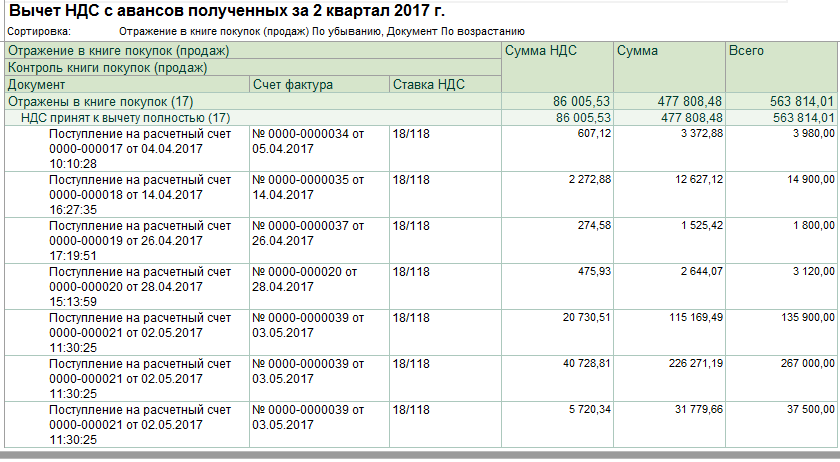

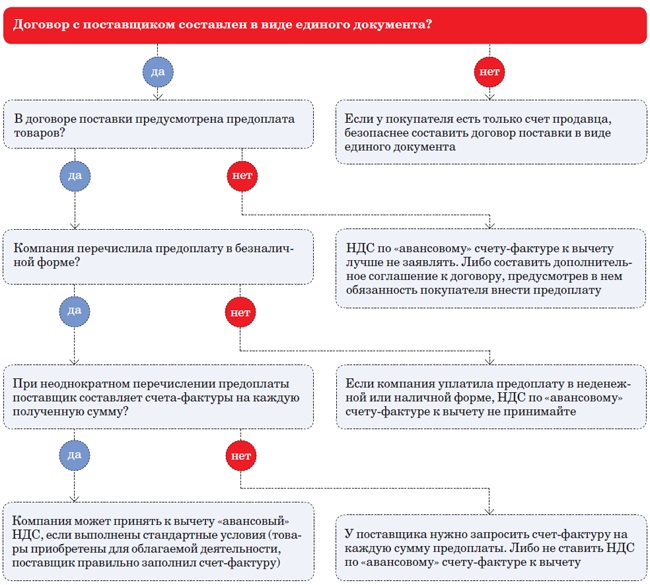

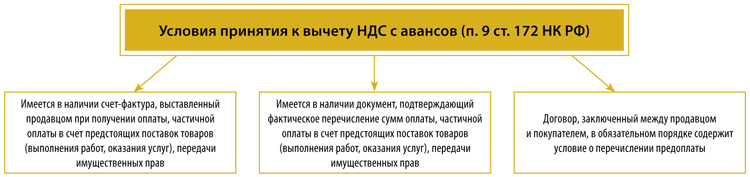

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

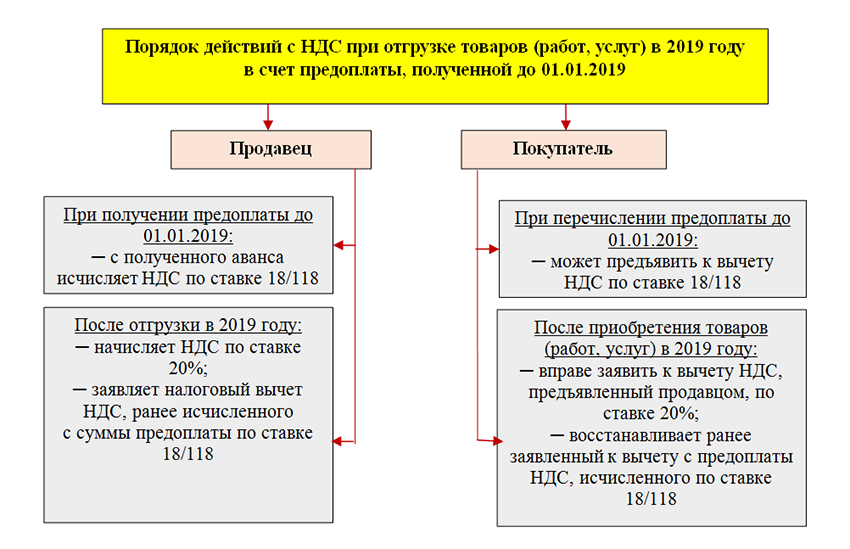

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

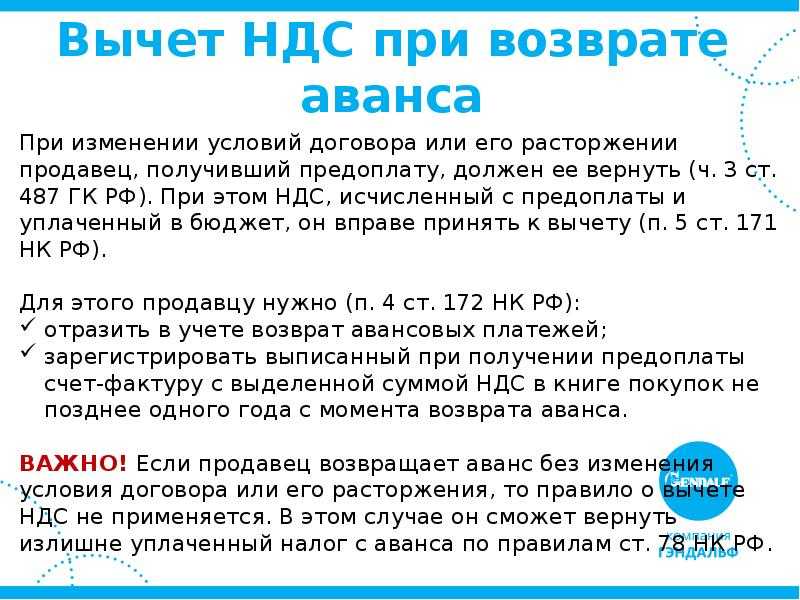

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Что такое налоговый вычет

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий. Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа приперечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов. Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами. В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы. Подробно о расчетных ставках читайте в этой статье

Подробно о расчетных ставках читайте в этой статье.

Расчет НДС на Fincult.kz

Перед тем как посчитать НДС от суммы, уточните расчетную ставку и базовую стоимость товара, услуги или работы. На нашем сайте ставка НДС указывается автоматически в соответствии с законодательством РК — 12%.

Воспользовавшись калькулятором на Fincult.kz, вы будете знать, как рассчитать сумму НДС для начисления налога. Кроме того, вы сможете быстро выделить сумму без НДС из полной стоимости товара или услуги с помощью несложного алгоритма:

- Выберите одну из предложенных опций —

- «выделить» — из суммы с НДС высчитывается размер налога;

- «начислить» — к заданной сумме без НДС прибавляется исчисленный налог.

- Введите сумму.

- Нажмите кнопку «Посчитать».

В полученном результате будут указаны такие параметры (цифрами и прописью):

Как выделить НДС 18%, если он включен в стоимость

Формула, позволяющая исчислить включенный в стоимость НДС, имеет вид:

НДС = Сндс/118 * 18

где

Сндс – сумма с НДС 18%.

Конкретный пример проиллюстрирует как посчитать НДС 18% от суммы, включающей налог.

Пример

ООО «Зебра» получило предоплату за услуги в сумме 354 тыс. руб., в том числе НДС 18%. Произведем расчет налога, который компания должна перечислить в бюджет с поступившего аванса:

354 000/118 * 18 = 54 000

Если нужно быстро прикинуть НДС, включенный в стоимость, финансисты иногда пользуются расчетной ставкой или коэффициентом. Для НДС 18% расчетная ставка равна 15,25%. Коэффициент определяется как частное от деления 18 на 118. В зависимости от необходимой точности учитывают 4 – 6 знаков за запятой: 0,1525 или 0,152542.

Продемонстрируем использование расчетной ставки на приведенном выше примере:

354 000 * 15,25% = 53 985.

Как видим, использование расчетной ставки не дает точного результата.

Увеличение количества знаков за запятой делает вычисление более верным:

354 000 * 0,152542 = 53 999,87.

Очевидно, что применение расчетной ставки и коэффициента дает лишь приблизительный результат. Это следует учитывать при подсчете. Если требуется определить точную сумму налога, использование расчетного коэффициента недопустимо.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Формула расчета НДС

Стоит сразу отметить, что все актуальные подробности, как рассчитывать, вычитать, начислять налог на добавленную стоимость в России, лучше изучить на странице Федеральной налоговой службы РФ, посвящённой НДС: Подробнее… Именно там будут текущие ставки и вся нужная информация, чтобы работать с НДС безопасно.

В упрощенном виде формула расчета НДС выглядит просто:

Например, если компания сама произвела какой-то товар, не покупая ни каких-материалов, и хочет получить от его продажи 100 рублей, а ставка налога 20%, то НДС будет равен 100 рублей на 20%, то есть 20 рублей. Добавим этот налог к 100 рублям и получим итоговую цену товара: 120 рублей. Именно по этой формуле и работает калькулятор, который размещён выше.

Как рассчитать, какой НДС прибавить (начислить) и какой заплатит компания?

Важно учесть, что компания платит не весь налог, а его часть, связанную с добавленной стоимостью, которую это компания привнесла в товар. Например, если условная компания WildBurgers купила продукцию у завода за 120 рублей (100 цена без НДС и 20 налог), а потом продала ее на 180 рублей (150 цена без НДС и 30 налог), то она заплатит НДС именно с 50 рублей, которые добавила к цене покупки у завода

В этом случае компания начислит налог в 30 рублей, то есть 20% от 150 рублей. А вот заплатит в бюджет она меньшую сумму: ту которую она сама добавила к цене. Рассчитать эту сумму можно двумя способами:

Способ 1. Добавленная стоимость на налоговую ставку:

50 рублей добавленной стоимости × на 20% = 10 рублей.

Способ 2. Разница между полученным и начисленным НДС:

30 рублей налога фирмы — 20 рублей налога завода = 10 рублей.

Этот второй способ связан с выделением в компаниях входящего и исходящего налога на добавленную стоимость.

Какой НДС вычесть?

Чтобы понять, какой НДС вычесть, выделяют 2 вида налога на добавленную стоимость:

- Входящий НДС – это тот НДС, который заплатила фирма при покупке материалов, товаров и услуг у своих поставщиков.

- Исходящий НДС – тот налог, который фирма включила в цену при продаже своих товаров и услуг.

Из примера выше 20 рублей – это входящий НДС, а 30 рублей – исходящий.

Хоть это и неофициальные термины, но они прочно закрепились в бухгалтерском обиходе. Чтобы посчитать какой налог вычесть, нужно просто посчитать входящий НДС. Если из исходящего налога вычесть входящий, то получится сумма НДС, которую компания должна будет заплатить в бюджет.

Как выделить НДС из суммы?

Чтобы выделить НДС из суммы, можно воспользоваться онлайн-калькулятором налога, который размещен на данной странице выше. Принцип расчета такой:

Если цена какого-либо товара с НДС составляет P рублей, а ставка НДС N%, то для выделения налога из этой цены нужно:

То есть, например, если цена равняется 1800 рублей, то НДС составит:

- НДС = 1800 × 20 / (100 +20)

- НДС = 1800 × 20/120

- НДС = 300 рублей

Ну или просто нужно цену с налогом разделить на 6, что верно для ставки 20%. И не нужен никакой калькулятор, если вы сможете это посчитать в уме.

Как исправить некорректную ставку НДС в кассовом чеке?

Комментарий

В письме от 14.05.2020 № АБ-4-20/7965@ ФНС России напомнила, что способ исправления ошибок в кассовом чеке зависит от версии ФФД.

ФФД 1.1

Так, если применяется ФФД 1.1, исправить ошибочную ставку НДС в кассовом чеке (БСО) необходимо при помощи кассового чека коррекции (БСО коррекции), так как он содержит сведения о предмете расчета (в том числе ставку НДС). Для корректировки чека с признаком расчета «приход» необходимо:

- сформировать кассовый чек коррекции с признаком расчета «возврат прихода», содержащий те же данные, что и ошибочный чек. При этом необходимо указать фискальный признак ошибочного чека (номер по Тегу 1077 ошибочного чека). Сумма оплаты проходит по тем же тегам (1031 «сумма наличными» и (или) 1081 «сумма безналичными»), что и в первоначальном чеке;

- сформировать кассовый чек коррекции с признаком расчета «приход», содержащий правильные данные. При этом необходимо указать фискальный признак ошибочного чека. Сумма оплаты проходит по тем же тегам (1031 «сумма наличными» и (или) 1081 «сумма безналичными»), что и в первоначальном чеке.

Примеры оформления чеков при исправлении ошибочной ставки НДС в ФФД 1.1 см. здесь.

ФФД 1.05

Что касается версии ФФД 1.05, то для исправления ошибочной ставки НДС чек коррекции не подойдет. Дело в том, что в версии 1.05 кассовый чек коррекции не должен в обязательном порядке содержать реквизит «предмет расчета» (Тег 1059) (реквизит рекомендуется). Ошибка в данном случае исправляется путем формирования «обратного» кассового чека. В связи с этим для корректировки чека с признаком расчета «приход» необходимо:

сформировать такой же кассовый чек (с теми же данными) с признаком расчета «возврат прихода», указав в нем фискальный признак некорректного чека

Обратите внимание, что по Тегу 1217 «сумма по чеку встречным предоставлением» указывается полученная ранее сумма оплаты;

сформировать правильный кассовый чек с признаком расчета «приход», указав в нем фискальный признак некорректного чека. Сумма оплаты указывается по Тегу 1217 «сумма по чеку встречным предоставлением».

Примеры оформления чеков при исправлении ошибочной ставки НДС в ФФД 1.05 см. здесь.

Также отметим, что ошибка в ставке НДС кассового чека сможет повлечь ответственность по ч. 4 ст. 14.5 КоАП РФ. Пользователь онлайн-кассы может ее избежать, если выполнит следующие действия (Примечание к ст. 14.5 КоАП РФ):

- оформит кассовые чеки (чеки коррекции) до вынесения постановления по делу об административном нарушении;

- добровольно заявит о нарушении в налоговую инспекцию в письменной форме.

Ответственности не будет, если соблюдены следующие условия:

- на момент обращения пользователя онлайн-кассы с заявлением налоговый орган не располагал сведениями и документами о совершенном правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Вычет НДС по кассовому чеку — выводы

Когда товар куплен в розничном магазине за наличный расчет, налогоплательщики имеют право на вычет по НДС на основании кассового чека, даже если отсутствует счет-фактура. Главное, чтобы в товаром и кассовом чеке сумма НДС была выделена отдельной строкой.

Если возникнет конфликт с налоговой службой, можно ссылаться на арбитражную практику. Судьи придерживаются мнения, согласно которому отказать в вычете по НДС нельзя только по причине отсутствия счета-фактуры, если имеется кассовый чек или иной документ установленной формы.

Чтобы избежать проблем с ФНС, инспекторы которой отказывают в вычете НДС при отсутствии счета-фактуры в момент проведения выездной проверки, лучше проводить операцию купли-продажи в специальных договорных отделах розничных магазинов — специалисты выпишут покупателю, рассчитавшемуся наличными средствами, счет-фактуру, приходных кассовый ордер или накладную. Когда в перечисленных документах сумма НДС выделена отдельной строкой, НДС можно принять к вычету.