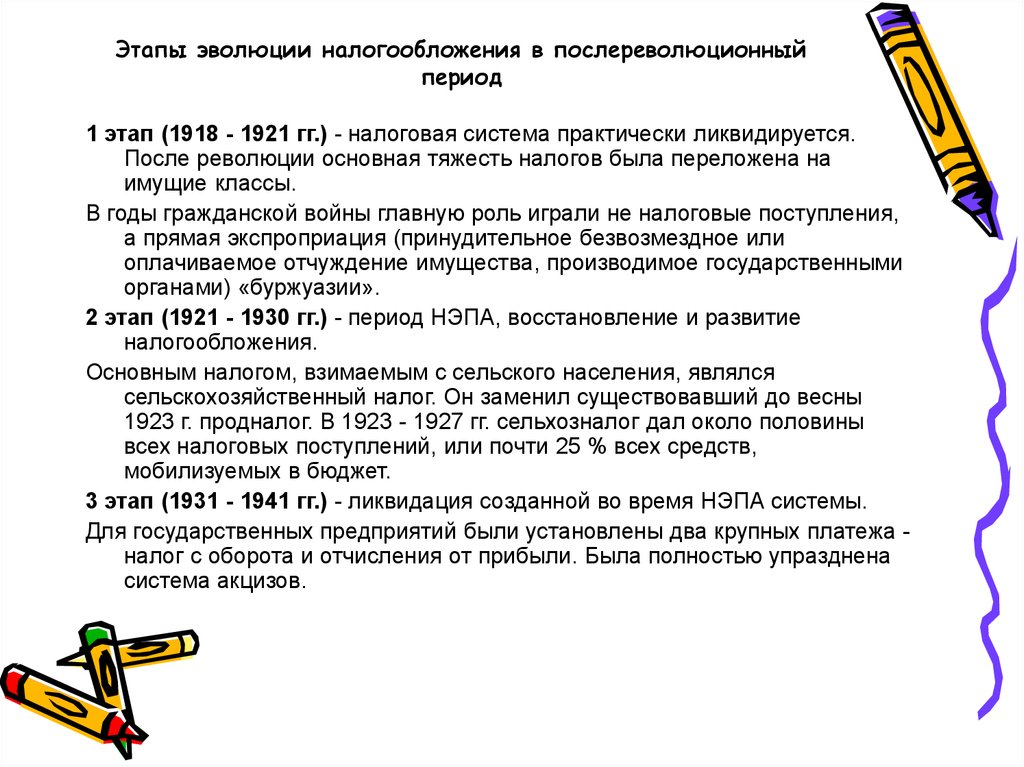

Налоги в мире

Одним из наиболее важных факторов при принятии решения о том, в какой стране мира реализовывать свои личные или деловые интересы, является сумма налога, взимаемого в той или иной конкретной юрисдикции.

- Аруба — небольшой остров и одноимённое самоуправляемое государственное образование, расположенные на юге Карибского моря вблизи берегов Венесуэлы. Именно здесь установлена самая высокая ставка подоходного налога — 58,95 %.

- Швеция. Страна постоянно лидирует в списках стран с лучшими условиями для жизни. Что касается налогов, то они здесь крайне высокие. Каждый работающий человек платит социальный налог в размере 7 %. Доходы от инвестиций облагаются налогом по ставке 30 %..

- Дания. Власти Дании снизили ставку подоходного налога с 62,3 % до 55,4 % в 2008 году, что по-прежнему остаётся крайне высокой ставкой. Налог на прирост капитала и налог на дивиденды уплачиваются по ставке от 28 % до 42 %. Все граждане также обязаны платить религиозный налог — от 0,4 % до 1,5 %.

- Самая высокая ставка подоходного налога в Нидерландах достигает 52 %. Налог на прирост капитала уплачивается по ставке 25 %. При продаже земли каждому нидерландцу нужно заплатить налог в размере 6 %. Налог на наследство составляет 40 %. Может показаться, что ставки налогов крайне высокие, однако ранее налог на прирост капитала выплачивался по ставке 72 %..

Сноубордист

Помимо классических налогов, в странах мира существуют и необычные:

- Налог на гипс (Австрия). Ежегодно в сезон сюда съезжаются лыжники и сноубордисты со всего мира, и именно их решили обложить необычным налогом. Наличия у туристов медицинской страховки австрийским властям показалось недостаточно, поэтому они ввели обязательный горнолыжный сбор, который получил название «налог на гипс». Все собранные средства власти передают медицинским учреждениям Австрии на лечение переломов и прочих травм.

- Налог на мир (Гвинейская Республика). Жители Гвинейской Республики, почти все население которой живёт за чертой бедности, до сих пор выплачивают налог на мир, хотя никаких военных действий в стране сейчас не ведётся.

- Налог на солнце (Балеарские острова). Налогом на солнце обложили всех приезжающих на архипелаг туристов. Собранные благодаря налогу на солнце средства власти направляют на улучшение туристической инфраструктуры, например, очистку пляжей и прибрежной зоны от мусора, а также на восстановление местного экологического баланса.

- Налог на барбекю (Бельгия). В апреле 2007 года правительство бельгийского региона Валлония, на территории которого проживает около 4 млн человек, решило бороться с глобальным потеплением необычным способом — и ввело налог на барбекю. Целесообразность подобного сбора подтвердили экологи, согласно данным которых, в процессе приготовления еды на гриле в атмосферу выбрасывается в среднем от 50 до 100 г углекислого газа, который, в свою очередь, является причиной климатических изменений.

- Налог на гражданский брак (Китай). Налог взимается со всех живущих вместе незарегистрированных пар.

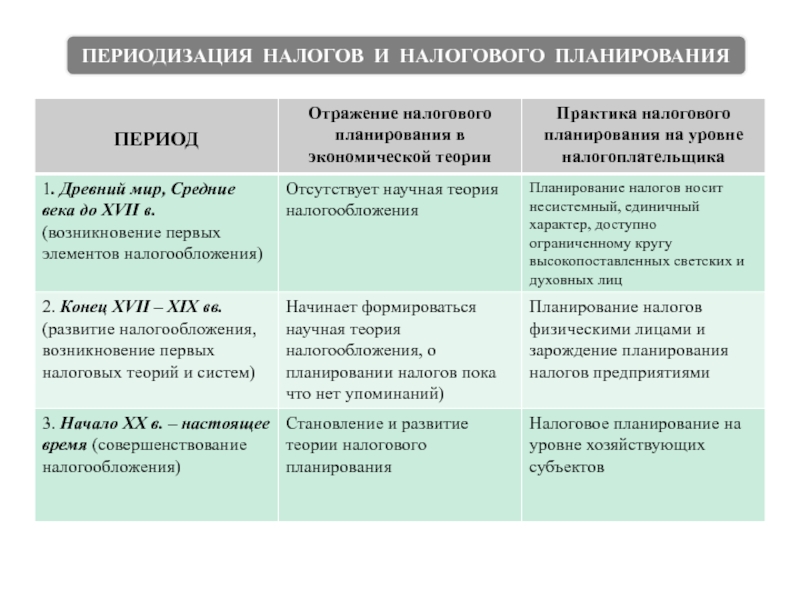

Основные учения о системе налогообложения

Начиная с XVII века, происходит формирование главных налоговых теорий как научных концепций. Именно в данном периоде они получили название — общая теория налогов. Направления данной концепции складывались непосредственно под влиянием политического и экономического развития общества.

Налоговые теории представляют собой систему научных знаний о значении и сущности налогов. Существуют еще частные налоговые теории, которые обосновывают установление и налоговый режим отдельных аспектов налогообложения или отдельных налогов.

Общие теории:

- теория публичного договора;

- атомистическая теория;

- теория удобств;

- теория страхования;

- теория налогового нейтралитета;

- кейнсианская теория;

- теория жертвы.

Откуда берут свои корни привычные налоги

Теперь давайте расскажем о том, откуда растут ноги у многих привычных современных налогов, а растут они из глубины веков.

НДС

Он же налог на добавленную стоимость, или налог на продажу, самая большая головная боль бухгалтеров, этот нелюбимый многими налог появился еще в Римской империи, а ввел его сам Юлий Цезарь. Вот только при Цезаре размер налога на продаж составлял 1% от стоимости товара, но уже при следующем императоре Октавиане Августе «НДС в древнеримском варианте» составлял 4%. Сколько составляет НДС в наше время, надеемся вы и сами знаете.

Подоходный налог

По сути это одна из самых древних форм налогов, так как египетские крестьяне, отдававшие 20% своего урожая, по сути, платили подоходный налог. О подоходном налоге неоднократно упоминается и в Библии, согласно книги Танаха десятую часть своих доходов все евреи должны были отдавать на содержание первосвященников, этот налог, известный как десятина практиковался на протяжении многих веков в самых разных странах.

Например, на деньги, полученные с «десятины» киевский князь Владимир Великий построил Храм Успения Пресвятой Богородицы — первый каменный православный храм на Руси, известный также как «Десятинная церковь», то есть построенная на десятину, древнюю форму подоходного налога.

Это интересно: именно с подоходным налогом в частности связано знаменитое крылатое выражение «деньги не пахнут». История была следующей, римский император Веспасиан обложил налогом общественные туалеты, и чтобы быть рентабельными те тоже были вынуждены взимать плату со своих посетителей. Его сын Тит пришел к отцу, возмущаясь таким не совсем обычным налогом, на что Веспасиан по легенде дал ему понюхать пригоршню золотых монет, полученных с «налога на туалет», и сказав свою знаменитую фразу.

Налог на собственность

Наряду с подоходным налогом с древних времен в разных странах практиковался и налог на собственность. Такие налоги взимались в древнем Египте, Китае, а также он был очень популярным в средневековой Европе, когда крестьянин должен был платить фиксированный налог своему феодалу, лендлорду за ту землю, которую он обрабатывает. И это в дополнение к традиционному проценту с урожая. В свою очередь уже сам феодал должен был платить налог королю за свои вотчины.

Часто высокие налоги на собственность ставали причинами конфликтов и даже восстаний. Например, крупнейшее антифеодальное восстание Уота Талера, охватившее практически всю Англию было вызвано из-за непомерного роста налога на собственность, так как английской казне требовались деньги для войны с Францией (дело было во время столетней войны). Отчаявшиеся крестьяне, которые не могли заплатить свои подати, взялись за оружие…

Тарифы, пошлины и другие налоги

Также в разных странах и в разные времена было и множество других форм налогов (к слову в наше время разных налогов тоже есть немало, например, на странице https://secrets.tinkoff.ru/biznes-s-nulya/kosvennyy-nalog/ вы можете почитать про так званные косвенные налоги, которые приходится платить современным предпринимателям). Самыми распространенными среди разнообразных форм налогов являются тарифы и пошлины, они имеют также длинную историю. Первые тарифы при торговле разными товарами взимались еще в древней Ассирии. Активно тарифы и пошлины на торговлю использовались в Римской империи. В целом у римлян была мудрая даже по современным меркам политика экономического протекционизма – товары, сделанные за пределами империи, облагались дополнительными пошлинами, примерно в 5–25 раз выше по сравнению с местными товарами.

Схожі статті:

Из истории рождественской елки и украшений. Продолжение.

Первые автоматы для продажи

История шахматных фигур. Часть первая.

Марки в истории

Краткая история курьерской индустрии

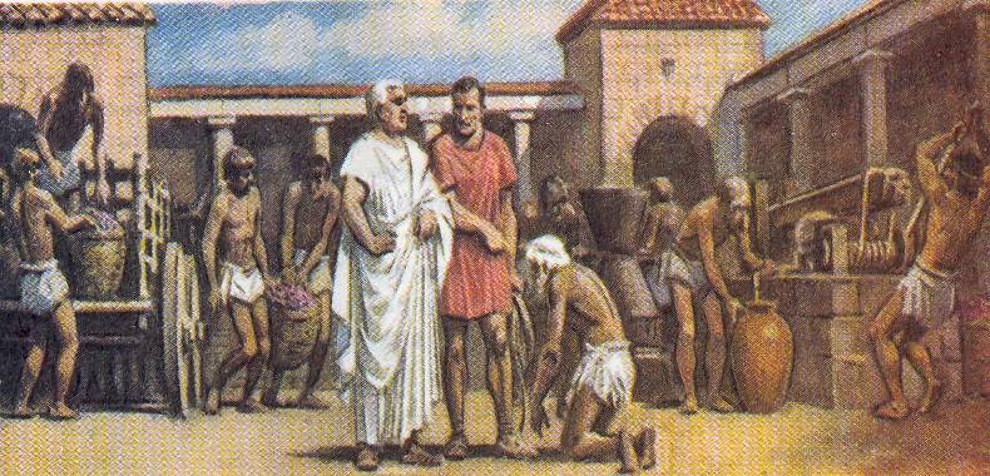

О налогообложении Древнего Рима

Древний Рим. Здесь система облагала налогом завоеванные земли по принципу серьезности противостояния – если коренные народы сопротивлялись захвату, то они облагались большим налогом, нежели мирно подчинившиеся.

Налогов в городе-государстве практически не было – общественные расходы покрывались через сдачу в аренду общественных земель. Более того, аппарат государства содержал себя сам, а избираемые магистраты исполняли обязанности безвозмездно и вносили собственные средства на добровольной основе. Как только начиналась война, жители Рима облагались налогом на имущество: раз в 5 лет граждане подавали заявление о своем имущественном и семейном положении, из которого рассчитывался налог.

По мере завоевания новых городов-колоний менялась и налоговая система – в колониях вводились местные налоги и повинности, размер которых зависел от состоятельности граждан. Провинции платили подушную подать. Победоносные войны позволяли уменьшить налог или же и вовсе его отменить.

Главным источником доходов, как и в Древнем Египте, здесь был поземельный налог – 10% доходов с участка. Также взимали налоги на количество фруктовых деревьев и виноградных лоз, а также на собственность, и средства производства.

Были также и косвенные налоги, которые перекладывались на покупателей. К ним можно отнести: налог с оборота — 1%, особый налог с оборота при торговле рабами — 4%, налог на освобождение рабов — 5% от их стоимости.

В 6 г. н.э. император Август ввел налог с наследства по ставке 5%. Налогом с наследства облагались лишь граждане Рима. Налог носил целевой характер. Полученные средства направлялись для пенсионного обеспечения профессиональных солдат.

Труд разделяли, города росли, налоговая система обогащалась: появились налоги на производство, промысловые налоги на все виды хозяйственной деятельности. Размер таких налогов прямо пропорционально зависел от размера производства и количества сотрудников.

В целом этот этап развития налогообложения характеризовался огромным количеством налогов. Ниже Вы можете ознакомиться со списком налогов из 46 пунктов– здесь будут представлены даже самые необычные, экзотические категории.

Времена реорганизации финансового хозяйства

Разумеется, список удивил не только Вас – подданных он поражал не меньше. Фома Аквинский назвал налоги «узаконенной формой грабежа». Римская администрация прибегала к помощи откупщиков, деятельность которых она не могла в должной степени контролировать. Результатом были коррупция, злоупотребление властью, а затем и экономический кризис, разразившийся в I в. до н. э.

Нужно было реорганизовать финансовое хозяйство, и Август Октавиан (63 г. до н. э. – 14 г.н.э.) решил заняться этим вопросом. Во время его правления были предприняты следующие меры:

- Создание финансовых учреждений в провинциях, которые контролировали налогообложение;

- Уменьшение услуг откупщиков и их строгий государственный контроль;

- Проведение оценки налогового потенциала провинций, что способствовало справедливому распределению налогов.

Византия переняла опыт Рима – она взяла за основу их налоговую систему и «добавила» свой перечень новых налогов. Так в Византийской империи до VII в. включительно список прямых налогов содержал 21 вид. Налоги платили сенаторы, а также чиновники и военные, получившие повышение в должности. Широко практиковались чрезвычайные налоги: на строительство флота, вооружение солдат и другие.

Так была выстроена налоговая система в Древних государствах. Как думаете, какие черты современной налоговой системы похожи на первозданные?

Эпоха средневековья и раннего Нового времени

В эпоху средневековья и раннего Нового времени система налогообложения в Европе трансформировалась под влиянием социально-экономических и политических изменений.

Власть в европейских государствах принадлежала феодалам, которые оказывались в нужде в финансовых ресурсах для поддержания своей армии и возведения крепостей. Одной из основных форм налогообложения стала система феодальных повинностей, в рамках которой крестьяне обязаны были работать на своего лендлорда и обеспечивать его нужды.

Другой распространенной формой налогообложения были сборы, взимаемые с торговли и производства. В городах, которые становились наиболее крупными экономическими и культурными центрами, горожане платили различные сборы и поборы, чтобы получить разрешение на торговлю или занятие определенным ремеслом.

Однако, в начале XVI века, возникли новые источники налоговых поступлений для государств. Великие географические открытия позволили европейским странам искать новые торговые пути и завоевывать колонии. Государства начали вводить морские налоги и пошлины, что позволяло им финансировать свои экспедиции и укреплять свою власть на освоенных территориях.

- Одной из наиболее известных форм налогообложения в эту эпоху стала феодальная рента, которую феодалы предоставляли королю или другим владельцам земли в обмен на право владения землей.

- Также, широкое распространение получила система сбора церковного десятина, в рамках которой верующие платили 10% своего дохода церкви.

Система налогообложения в эпоху средневековья и раннего Нового времени оказала огромное влияние на экономическую и политическую жизнь того времени. Она способствовала формированию финансовых ресурсов для государств и феодалов, но также привела к социальным противоречиям и недовольству среднего и низшего сословий.

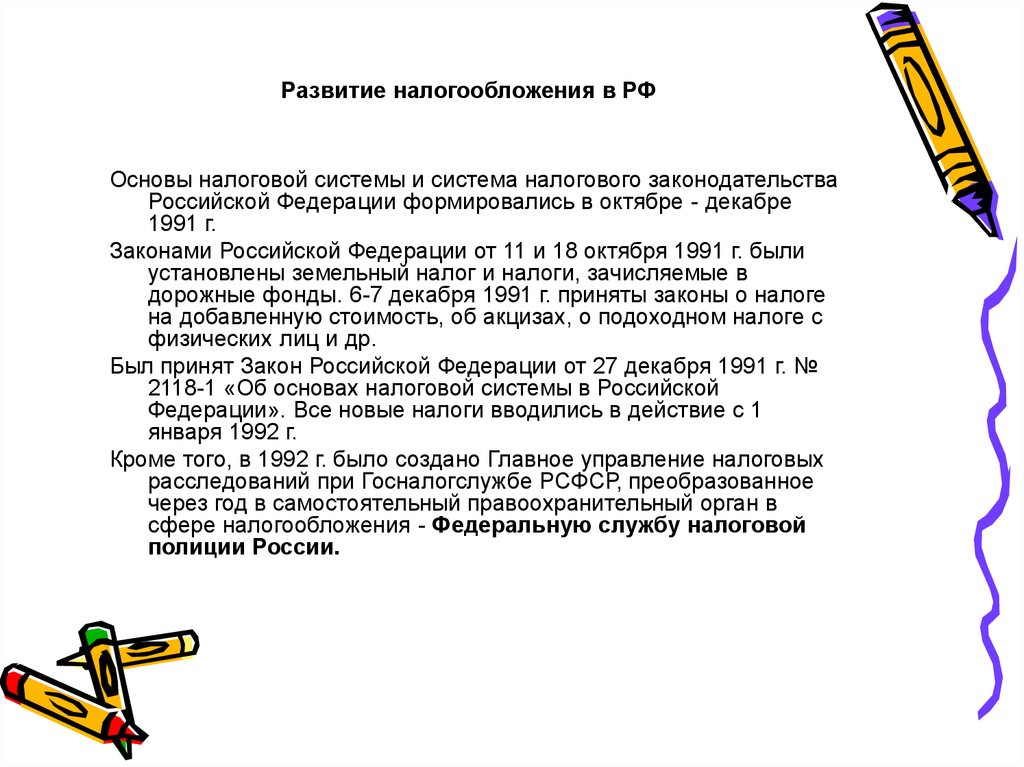

Налоги в Российской Федерации

Согласно подпункту 2 пункта 1 статьи 1 Налогового кодекса Российской Федерации налоги в Российской Федерации устанавливаются Налоговым кодексом Российской Федерации.

Согласно статье 12 Налогового кодекса Российской Федерации в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

К федеральным налогам и сборам относятся (статья 13 Налогового кодекса Российской Федерации):

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья.

К региональным налогам относятся (статья 14 Налогового кодекса Российской Федерации):

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам и сборам относятся (статья 15 Налогового кодекса Российской Федерации):

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

К специальным налоговым режимам относятся (статья 18 Налогового кодекса Российской Федерации):

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения;

- налог на профессиональный доход (в порядке эксперимента);

- «Автоматизированная упрощенная система налогообложения» (в порядке эксперимента).

Зарождение налогообложения

Ни одно государство не может нормально существовать и функционировать без налогообложения. Тесная взаимосвязь налогообложения с государством придает особую специфичность в изучении истории налогообложения. Для того, чтобы понять специфику изучения налогообложения необходимо дать определение данному понятию

Определение 1

Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя определение видов, величин и ставок налоговых платежей, порядок их уплаты различными субъектами.

Точно сказать, когда и где зародилось налогообложеие никто не может. Он возникал постепенно и достаточно долго. Известны эпохи, когда его еще не существовало, но ученые не могут определить, тот момент времени, когда он начал существовать.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Еще со времен первобытного строя, когда человечество жило родовыми общинами существовало разделение туда. Люди занимались охотой, рыболовством, делились добычей с собратьями по племени. Время от времени у них появлялся избыточный продукт, которое в последствии привел к появлению обмена. На границах общин соседи обменивались дарами природы: ценные раковины, шкуры, дерево. Общины росли и менялись, но обмен так и остался одним из способов укрепления связей между ближайшими общинами. Внутри общин обмен происходил чаще и развивался сильнее — это явление повлияло в последствии на специализацию хозяйственной деятельности. В дальнейшем в общинах стали образовываться старейшины, которые забирали заработанный процент на развитие общин.

Шло время, появлялись государства. Развивались торговые отношения. Обмен становился более интенсивным. Очень сильное влияние на развитие торговли влияло географическое положение. Примером может послужить древнее государство Месопотамии, которое находилось на пересечении рек Тигра и Евфрата. Они служили транспортными магистралями, которые позволили вывозить товар за пределы государства. В результате этого в стране стали появляться привозные товары. Рост торговли способствовал развитию ремесел и городов. С ростом городом стали появляться признаки бюрократии, которую необходимо было поддерживать. В связи с этим стало появляться достаточно много налогов и обременений. Роль налоговых чиновников тогда исполняли писцы.

Поначалу налогообложение обременяло только «неблагородных». В их обязанность входила функция обеспечения доходами правителей страны. К современному механизму налогообложения свободного гражданина пришло не сразу. Достаточно долго человечество искало ответа на вопрос по какому принципу взимать налоги, с каких категорий. Если рассматривать историю Римской империи то можно удивиться за что, порой там взимали налоги, например:

- Налог на наследство;

- Налог за сбор и размен денег;

- Налог на владение рабами;

- Налог на вино;

- Налог на пшеницу и огурцы.

И это только небольшой перечень всех на первый взгляд несуразных налогов.

Развиваясь, система налогообложения была настолько сложной и тяжелой, что породила массовую коррупцию. Было проще заплатить чиновнику взятку, чтобы они не замечали уплаченных налогов.

Но посмотрим, сколько государство за это теперь дает

Итак, 52%. Но давайте оставим возмущения на потом, а подумаем вот о чем:

- уровень предоставления медицинских услуг лучше? Лучше (появилась реанимация, прививки, кареты скорой помощи, увеличилось количественное и качественное оснащение медика);

- темпы строительства инфраструктуры и дорог лучше? Лучше (как минимум, есть муниципальный транспорт, строятся трассы федерального значения, устанавливаются светофоры и т.д.);

- развиты силовые структуры (затраты на армейское снаряжение, эффективность структур МВД, борьба с терроризмом и т.д.). Сюда же запишем пожарников и МЧС;

- пенсия, выплаты по инвалидности, пособия на детей (при Николае II пенсию получали только работники бюджетной сферы).

Список можно продолжать, но смысл понятен. Раньше государству не нужно было заботиться о многих вещах, потому что их априори не было.

Не нужно было думать об информационных атаках, полетах в космос, ядерном сдерживании, количестве бомбардировщиков, разнообразии молока на полках, заботе об экологии, утилизации ядерных отходов и т.д.

Подводя итог, сегодня мы платим больше налогов, чем когда-либо. Но и у государства появились десятки новых обязанностей. Благодаря налогам, медики продлевают нашу жизнь, пожарники ее спасают, армия и полиция ее берегут.

В Царской России народ и близко не жил в тех условиях и не ощущал тех благ, что мы сегодня, и все благодаря увеличению налоговой нагрузки.

Как вам такая позиция? Или лучше получать 100% своих денег и рассчитывать только на свои силы?

История налогообложения

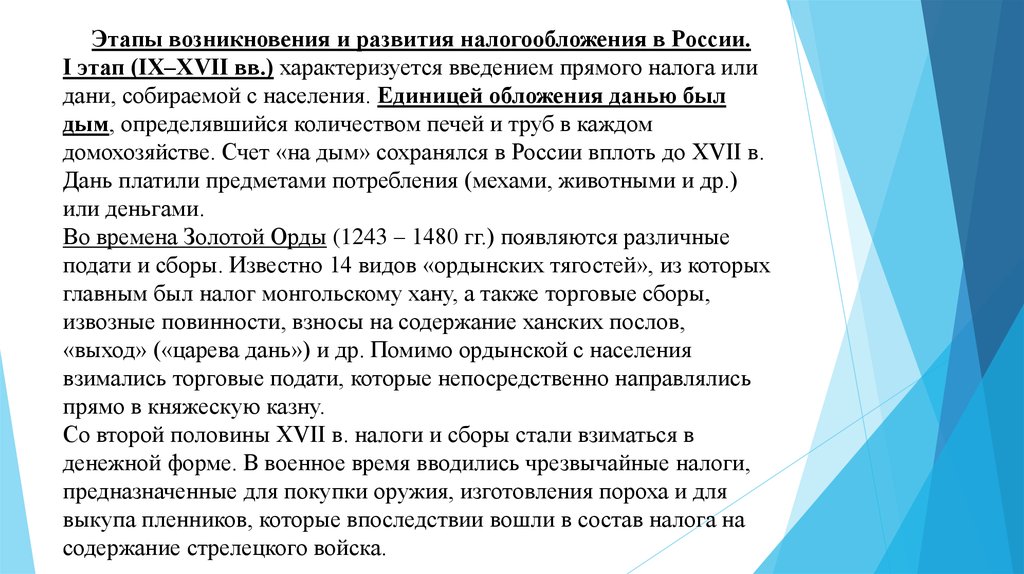

История налогообложения на территории Древней Руси насчитывает множество этапов и изменений. Она в основном охватывает период с IX по XVI века. В то время налоги являлись одним из основных источников дохода государства и использовались для обеспечения военных нужд, строительства, поддержки верховной власти и сопровождались различными преобразованиями и реформами.

Налоги в IX — XI веках

В IX — XI веках наиболее распространенным видом налогов были дани, собираемые с территорий и населения завоеванного княжеством. Дани представляли собой натуральные продукты и товары: зерно, хлеб, мясо, рыбу, меха, различные изделия. Значительная часть дани уходила на содержание князя и его дружины, а также на укрепление княжества.

- Из примера:Дворовый сбор — это главный налог этого периода, который изначально выполнял функцию защиты княжества и строительства оборонительных сооружений.

- Из примера:Вотчина народная была обязательной ежегодной дани в виде натуральных продуктов и товаров, собираемых с населения. Она использовалась для содержания дружины, вооружения и военных походов.

Налоги в XII — XVI веках

С XI по XVI век налоговая система прошла ряд преобразований. В этот период были введены новые виды налогов, изменены ставки и порядок их сбора, а также расширился круг налогооблагаемых лиц. Вместе с тем, произошли такие переменные как изменение социальной и экономической структуры общества, рост городов и ремесленного производства, победа феодализма и появление централизованной власти, что диктовало необходимость реформы налогообложения.

| Примеры налогов | Описание |

|---|---|

| Ярмога | Ярмога была налогом на рыночную деятельность, взимаемым при продаже товаров на торговых площадях и ярмарках. Размер ярмоги зависел от места и времени проведения мероприятия и мог достигать значительной суммы, так как ярмарка была важным экономическим событием. |

| Облог | Облог был налогом на земельные владения и весьма распространенным на Руси в этот период. Он взимался с владельцев земельных участков и использовался для сбора и распределения средств на государственные нужды. |

Краткий экскурс в историю налогообложения на Руси и пара интересных фактов

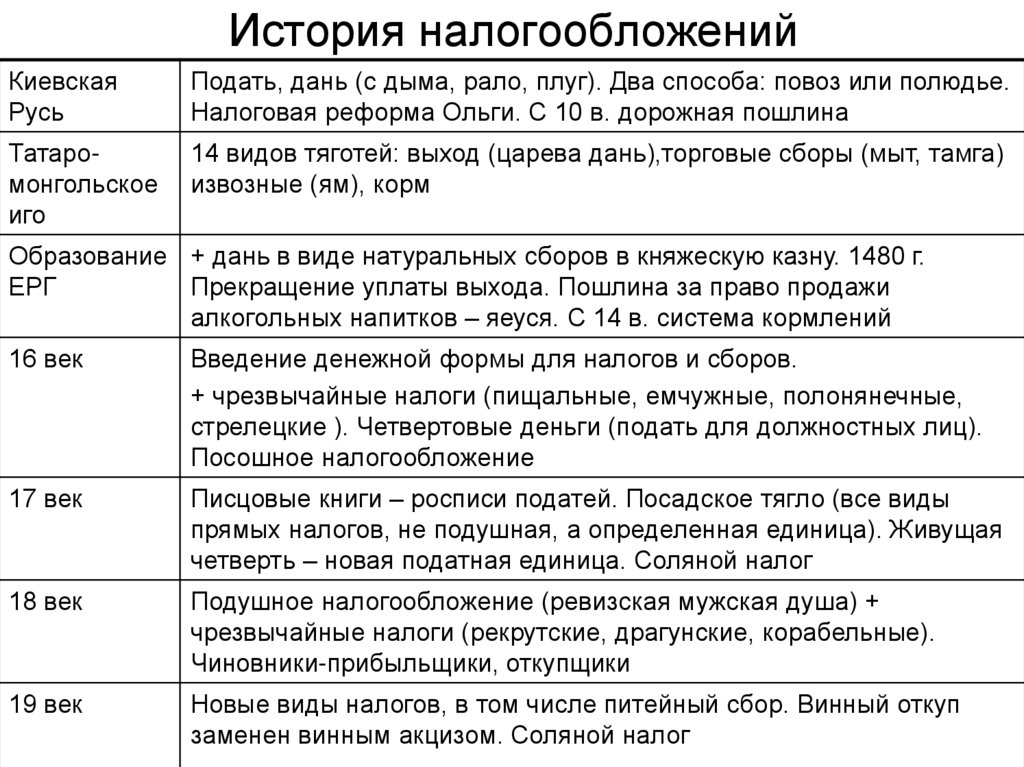

Понятно, что 200 лет назад не было никаких Фондов социального страхования или НДС. Первые «налоги» на Руси появились еще в IV веке, когда князь Олег объединил разрозненные княжества и сделал столицей Киев.

Все покоренные земли обязаны были платить дань. Ее размер определялся на основе благосостояния тех или иных земель.

После крещения Руси в IX веке, церковь стала играть государствообразующую роль. Так, по библейским заветам, славяне начали платить «десятину». Примерно в то же время появился земельный налог.

Также постепенно вводились пошлины на провоз товаров через горные заставы и реки, плата за возможность иметь склады.

Чуть позже появилась судебная система и полицаи. Граждане платили за поиски убийц и проценты за принесенный ими ущерб.

Налоги с 15-го до 20-го века

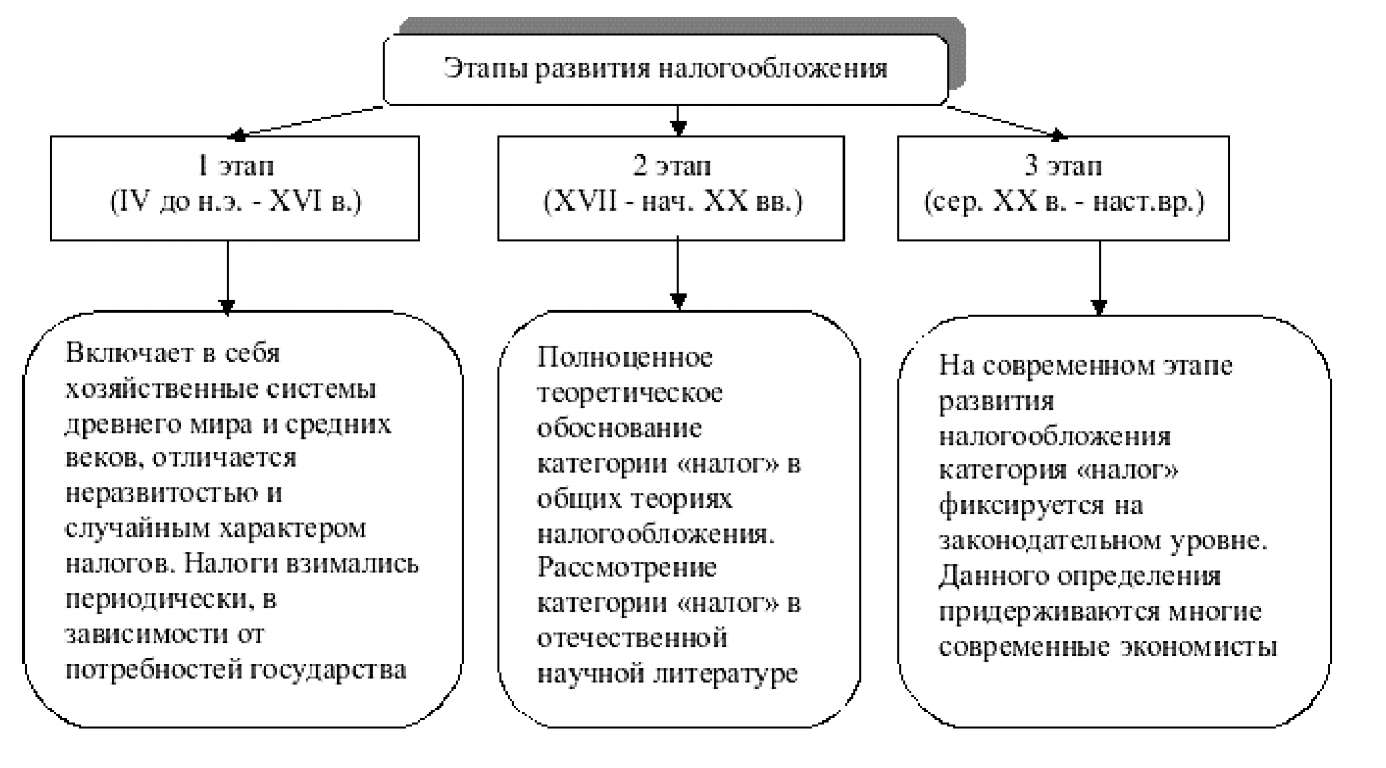

Современная Европа преимущественно сформировалась в шестнадцатом-семнадцатом веках. Однако сборы, которые известны сейчас, на тот момент еще не появились. После распада феодальной системы главным объектом налогообложения закономерно была земля. Именно она в тот период представляла собой основной источник благосостояния в экономике. Изначально размеры земельного налога определялись размерами сельскохозяйственных угодий. Только после этого появилась идея взимать налог в зависимости от годового дохода, который землевладелец мог получить от применения своего надела.

Довольно рациональная система налогообложения была придумана на стыке семнадцатого-восемнадцатого веков, когда в Европе преимущественно сформировалось административное государство, в распоряжении которого был аппарат чиновников.

Доходы, как и в Древнем Риме, приходили через прямые и косвенные налоги. В первую категорию преимущественно входили подушный и походные виды, ставка которых составляла 10-15 %. Дворян и представителей духовенства от таких платежей освобождали. Основное бремя ложилось на крестьян и буржуазию.

Ее создал известный шотландский экономист восемнадцатого века Адам Смит. По его мнению, сборы должны быть становиться для плательщиков признаком свободы, а не рабства. Именно поэтому ученый сформулировал ряд важных принципов налогообложения:

- справедливости;

- определенности;

- удобности;

- экономии.

Налоговые реформы в России

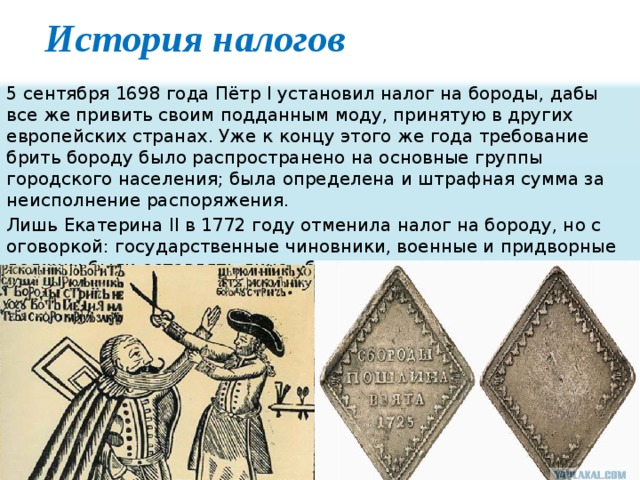

Чтобы покрыть дополнительные расходы, Петр Великий решил провести налоговую реформу. При этом он внедрил чрезвычайные сборы – рекрутские, драгунские, корабельные. Когда было сделано это нововведение, потребовалось внедрение новых чиновников – прибыльщиков. Они занимались тем, что придумывали новые виды податей.

При Александре I коррективы, которые вносились в законодательные акты, касались целого ряда фискальных сборов – оброчного, гильдейского, горного, питейного. Также были введены новые обязательные платежи – в частности, процентный сбор с доходов от недвижимости. Также была пересмотрена система натуральных и денежных повинностей.

Проведение крестьянской реформы в 1861 году привело к изменению системы сбора промыслового налога, введению налогообложения земли, внедрению подомового налога. В 1863 году был принят указ, согласно которому на смену винным откупам пришли акцизные сборы.

Налоги в древности

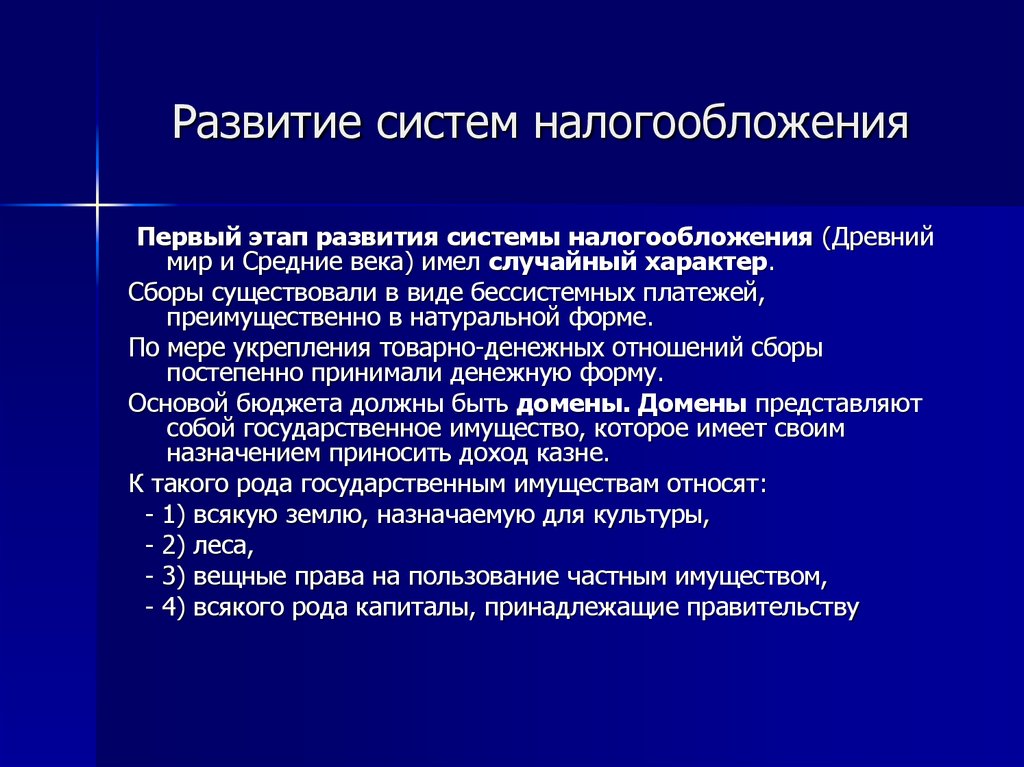

Далеко не каждый человек знает, когда появились налоги. История их возникновения продолжается тысячи лет. Это главное звено экономики в отношениях между обществом и государством. На начальном этапе налоговая система была не слишком хорошо развита и обладала случайным характером. Это касается древнего мира и Средневековья.

Появление налогов датируется периодом образования государств. Они были внедрены во времена внедрения товарного производства и государственного управления, состоящего из армии, чиновников и судебных инстанций. Такие сборы требовались для содержания институтов и государства.

Вначале налоги представляли собой бессистемные платежи, которые совершались в натуральной форме. Люди выполняли повинности личного характера. Они принимали участие в походах. Также использовалась барщина. К тому же налоговые платежи могли совершаться в виде фуража, снаряжения для армии и продуктов. В Афинах и Римской империи они вводились исключительно в военное время. Царь Дарий и вовсе брал евнухов в качестве налогов. Таким образом их форма зависела от потребностей общества.

Развитие товарно-денежных отношений привело к внедрению денежной формы сбора. Если до этого платежи использовались для содержания армии и дворцов, а также строительства дорог и сооружения храмов, то впоследствии налоги превратились в основной государственный доход.

Появление налогов в Древнем Риме

Первая организованная система налогообложения была создана в Древнем Риме. Сооружение зданий компенсировалось благодаря арендной плате с земель. В ходе военных действий люди выплачивали сборы со своих доходов. При этом сумму брали с заявленного имущества с интервалом в 5 лет. Это стало предпосылкой к появлению декларации о доходах.

По мере роста Римской империи происходило завоевание новых колоний. В них вводили коммунальные налоги и прочие повинности. При этом размер платежей считался таким же образом, как в Риме. При победе налоги могли сократить или отменить. При этом исключением был коммунальный сбор. Его требовалось платить жителям Рима постоянно.

В течение длительного времени провинции Рима не имели финансовых органов для того, чтобы устанавливать и собирать налоги. Они использовали услуги откупщиков. Однако контролировать их было непросто. Как следствие, возникало злоупотребление властью и начала процветать коррупция. Это повлекло экономический упадок.

Во время Римской империи к главным платежам относили поземельную и единую подушную виды податей. При этом в качестве косвенных выступали наследственный налог, с оборота и другие. Такие платежи стали регулировать экономические отношения. Многие сборы перешли в Византию.

Налоги в Киевской Руси

В древнеславянском государстве главным источником доходов казны была дань. Она представляла собой прямой налог – подать, которая собиралась с населения. Первые упоминания о взимании дани датируются периодом правления князя Олега. При этом древние летописи называют военную контрибуцию термином «дань».

При сборе ряда прямых налогов счет на дым использовался вплоть до семнадцатого века. Дань выплачивали при помощи предметов потребления мехов или денег. При этом она взималась двумя методами – повозом и полюдьем. В первом случае речь шла о системе привоза дани князю. При использовании полюдья дань получали при помощи снаряжения экспедиций. Изначально ее собирали при личном участии князя и его дружины. Впоследствии появились места сбора налогов и люди, которые отвечали за это.

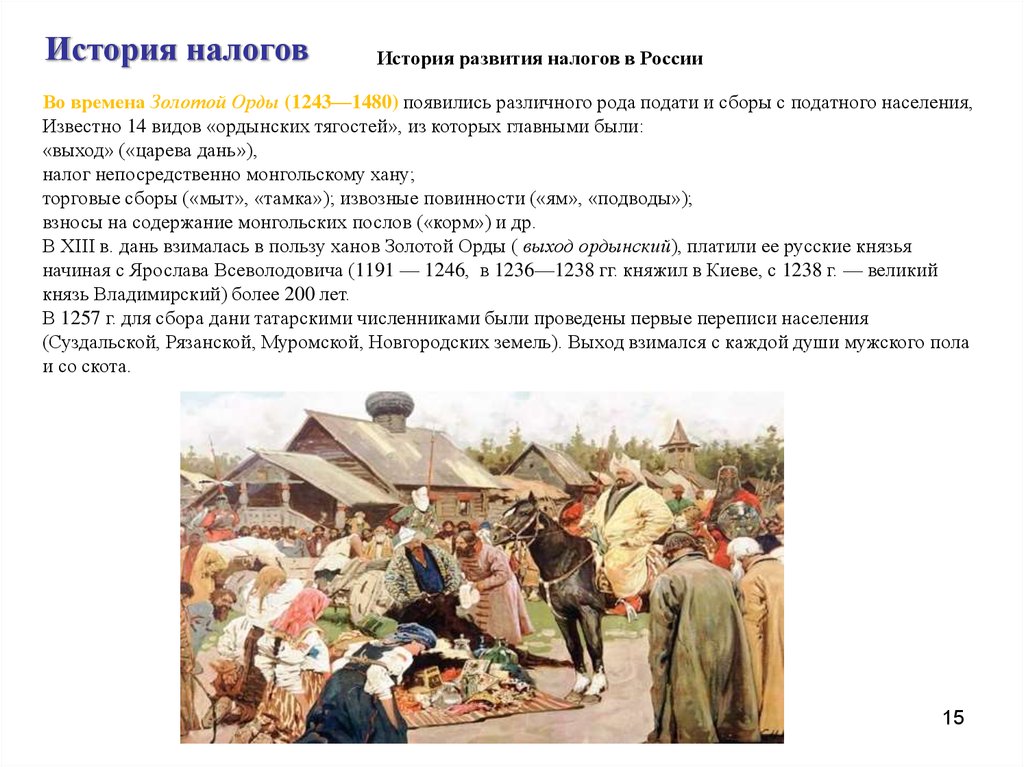

В период правления Золотой Орды были внедрены всевозможные сборы с податного населения, которые взимались в основном раскладочным путем. Известно 14 разновидностей так называемых ордынских тягостей. Среди них основными были выход, налог монгольскому хану, торговые сборы. Также люди платили извозные повинности и взносы на то, чтобы содержать монгольских послов.

Налоги на Древней Руси

В Древней Руси налоги занимали важное место в экономике и социальной системе. Они позволяли собирать ресурсы для содержания государственного аппарата, армии и строительства объектов общего назначения

Основным видом налогов был единодворческий налог, который платили крестьяне, проживающие на одном домовладении.

Единодворческий налог, также известный как «дворцовый налог», представлял собой фиксированную денежную или натуральную сумму, которую должен был платить один крестьянский двор. Этот налог был введен как мера контроля и управления сельским хозяйством и экономикой. При этом часто руководство не учитывало способности крестьян платить налоги и требовало их выплаты вне зависимости от сезонных колебаний урожая или стихийных бедствий.

Для регистрации и учета налога на Древней Руси были созданы специальные налоговые реестры — «подъязичные книги». В этих книгах фиксировались данные о плательщиках налогов, размере и способе их выплаты. Налоговая система на Древней Руси была достаточно сложной и местами дискриминационной. Некоторые сословия и управленческие структуры обладали привилегиями и освобождались от уплаты налогов, в то время как другие сословия, такие как крестьяне и ремесленники, несли гораздо большую долю налогового бремени.

Система налогообложения в Древней Греции

В Древней Греции система налогообложения была довольно сложной и разнообразной. Налоги шли на поддержание армии, строительство городов, обслуживание храмов и многое другое.

Одним из основных видов налогов в Древней Греции был пропорциональный налог. Этот налог считался с определенной доли дохода или стоимости сделок. Он взимался в основном с богатых граждан и землевладельцев. Такой подход позволял государству получить достаточно средств для своих нужд.

Кроме пропорционального налога, существовал также фиксированный налог, который взимался с определенных категорий населения. Например, афинские моряки платили определенную сумму налога за право судиться в особом морском суде. Также существовал налог на владение рабами или на эксплуатацию городских предприятий.

Одной из особенностей древнегреческой системы налогообложения была так называемая «фороя». Фороя представляла собой бесплатную или добровольную конрибуцию на благотворительные нужды государства. Граждане могли добровольно сдавать свою собственность в государственное владение для поддержки армии или других нужд советского общества.

Налогообложение в Древней Греции играло ключевую роль в функционировании государства. Все налоги собирались и хранились в городских храмах или государственных сокровищницах. Это позволяло государству финансировать различные проекты и мероприятия, обеспечивать защиту и силу своей армии и поддерживать благосостояние граждан.

Краткая история налогов в США и ее значение для России

Америка до введения подоходного налога

В первые годы существования Соединенных Штатов налоги не были широко распространены. Британское правительство взимало с американских колоний различные налоги, включая налог на голову и налог на недвижимость. Однако федерального подоходного налога в Соединенных Штатах не существовало до поздних лет. Аналогично, в России подоходный налог был введен лишь в более поздний период истории.

Подоходные налоги в США.

Введение подоходного налога в Соединенных Штатах Америки относится к периоду Гражданской войны, когда правительству потребовались дополнительные доходы для финансирования военных действий. Для сбора федеральных налогов было создано Управление комиссара внутренних доходов, которое впоследствии стало Службой внутренних доходов (IRS). В России подоходный налог был впервые введен в советское время и с тех пор претерпел несколько реформ.

Другие налоги в США

Помимо подоходного налога, в Соединенных Штатах на протяжении многих лет вводились и другие налоги. К ним относятся налоги на недвижимость, дарение, социальное обеспечение и альтернативные минимальные налоги. В России также существуют различные налоги на различные аспекты финансовой деятельности физических и юридических лиц.

Налоговые ставки и изменения

Налоговые ставки в США менялись с течением времени. Изначально налоговые ставки были одинаковыми для всех физических лиц, независимо от их статуса. Однако с течением времени налоговые ставки значительно изменились, и теперь они различаются в зависимости от уровня дохода и статуса налогоплательщика. В России налоговые ставки также претерпели изменения и варьируются в зависимости от уровня доходов и налоговых категорий.

Актуальность для России

Хотя в статье рассматривается история налогов в Соединенных Штатах, она дает ценное представление об эволюции и значении налоговых систем в целом. Понимание исторического контекста налогов может помочь физическим и юридическим лицам в России осознать развитие и значение налогового законодательства и нормативных актов страны. Изучая опыт других стран, таких как США, Россия может извлечь ценные уроки и принять обоснованные решения в отношении своей налоговой политики и практики.

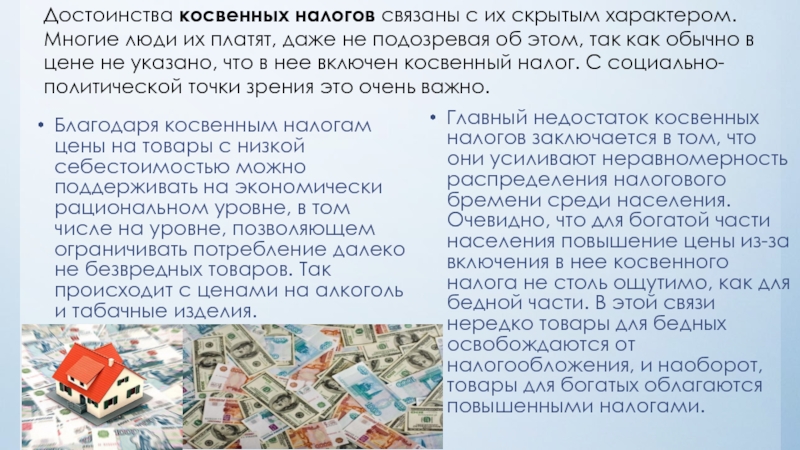

Слайд 25Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать

на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров. Так происходит с ценами на алкоголь и табачные изделия.

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог

С социально-политической точки зрения это очень важно