Неоднозначные вопросы бухучета и налогового учета банковских комиссий

Постоянные затраты организации на выплату комиссионных за банковские услуги нужно корректно проводить по бухгалтерии. Это на первый взгляд несложный вопрос содержит несколько «подводных камней», которые нужно обойти грамотному бухгалтеру.

Какие это расходы: прочие или внереализационные?

К какой затратной статье следует отнести деньги, взимаемые за услуги банком? С одной стороны, это средства, напрямую связанные с деятельностью организации. Но с другой, эта связь при оплате банковских операций далеко не всегда очевидна. Например, фирма взяла кредит и открыла счет для его сопровождения. Поскольку данный счет сопровождает целевой кредит, предназначенный на ведение бизнеса, можно говорить о «прочих расходах на производство и реализацию» (п. 1 ст. 264 НК РФ). Но сам сопроводительный счет не имеет отношения к основной деятельности юрлица, он лишь сопровождает кредит, так что комиссию за него можно квалифицировать как внереализационные расходы (п. 1 ст. 265 НК РФ).

ВАЖНО! Налоговики не сочтут ошибкой любую из принятых организацией позиций, поскольку ни прочие, ни внереализационные расходы не влияют на базу налога на прибыль

Сложности кредитования

Взятие кредита – популярная и широко востребованная банковская услуга. Нередко в договор кредитования включаются условия о внесении фирмой в пользу банка дополнительных платежей. Как правильно учесть комиссию за эти услуги? Министерство финансов отвечает двояко:

- если комиссионные выражены фиксированной цифрой, то эти траты можно расценивать как прочие либо как внереализационные расходы;

- если комиссия представляет собой некую долю (процент), расходы будут проходить как «проценты по долговым обязательствам» (ст. 269 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Как процент от обязательства по долгу следует квалифицировать и комиссию за ряд других банковских услуг, таких как открытие аккредитива, договор факторинга и др. (письма Минфина РФ от 18 июня 2009 года №03-03-06/1/408 и от от 13 мая 2009 года №03-07-11/136)

Проведение оплаты за покупку активов

Банк может участвовать в таких операциях, не только проводя платежные средства, но и, например, открывая аккредитив. У бухгалтера назревает вопрос: входят ли комиссионные банку в первоначальную стоимость купленного таким образом актива? Ведь она складывается из всех расходов на его приобретение. Или же отнести ее к прочим либо внереализационным расходам как плату за банковскую услугу?

Фирме выгоднее последняя позиция, потому что:

- сумма списывается с налогооблагаемого дохода сразу, а не через амортизацию;

- договоры на приобретение актива и на оплату банковской услуги не связаны между собой.

Обслуживание зарплатных карточек

Это способ выплаты трудового вознаграждения сегодня является преобладающим. Банк, естественно, берет комиссию за зачисление денег на карточные счета сотрудников, а также за сами пластиковые карты. Налоговики не признают одинаковым признание этих расходов:

- Плата за обработку документов на зачисление зарплатных средств – это часть производственных расходов на организацию расчетов с персоналом. Поэтому эти деньги правомерно учитывать как производственные затраты, уменьшающие прибыль организации (письма Министерства финансов РФ от 20 апреля 2009 года №03-03-06/2/88 и от 04 августа 2008 года №03-04-06-02/88).

- Плата банку за выпуск, перевыпуск и обслуживание пластиковых карт не относится напрямую к затратам на выплату зарплаты, то есть не обосновывается с точки зрения расходов фирмы (затраты несет организация, а используют карты работники). В свете последних разъяснений Минфина эти затраты разрешено включать в прочие расходы, при этом исключая из дохода сотрудников, потому что работники не выбирают именно эту форму получения заработной платы, она прописывается в их трудовых договорах, а значит, карточки делаются банком именно для компании, а не для них лично.

Комиссия за «небанковские» услуги, оказываемые банком

Один из важных моментов при отражении комиссии банка в расходах, отражающихся на налогооблагаемой базе, состоит в том, чтобы определить, относятся ли они напрямую именно к банковским услугам. Если банк взял комиссию за услугу, не входящую в перечень из ФЗ №395, например, оказал консультацию, эти средства компания уже не может признать прочими или внереализационными расходами и уменьшить налогооблагаемую прибыль. Придется квалифицировать подобные платежи как затраты на консультационные и иные услуги либо как прочие расходы по производству или реализации (подпункты 15 и 49 пункта 1 ст. 264 НК РФ).

Возврат комиссии банка при УСН: облагается ли налогом?

При использовании упрощенной системы налогообложения (УСН) возникает вопрос о налогообложении возвратов комиссии банка. Возвраты комиссии могут произойти, например, в случае отмены покупки или возврата товара.

Согласно действующему законодательству, возврат комиссии банка является доходом и подлежит налогообложению при УСН. При этом нужно учитывать налоговую базу, которая определяется с учетом возврата комиссии.

Для определения налогооблагаемой суммы необходимо учесть следующие факторы:

| Фактор | Учет при УСН |

|---|---|

| Сумма возврата комиссии | Включается в доход |

| Налоговая ставка | Применяется в соответствии с режимом УСН |

| Учет расходов | Возможно учесть расходы, связанные с операцией возврата комиссии, при расчете налоговой базы |

Возврат комиссии банка необходимо указать в налоговой декларации при УСН и выплатить налог на прибыль по режиму УСН

Обратите внимание, что налог будет рассчитываться только с учетом возврата комиссии, а не с общей суммы доходов

Если вы используете УСН, рекомендуется проконсультироваться с налоговым юристом или бухгалтером для правильного исчисления налогообязательств при возврате комиссии банка.

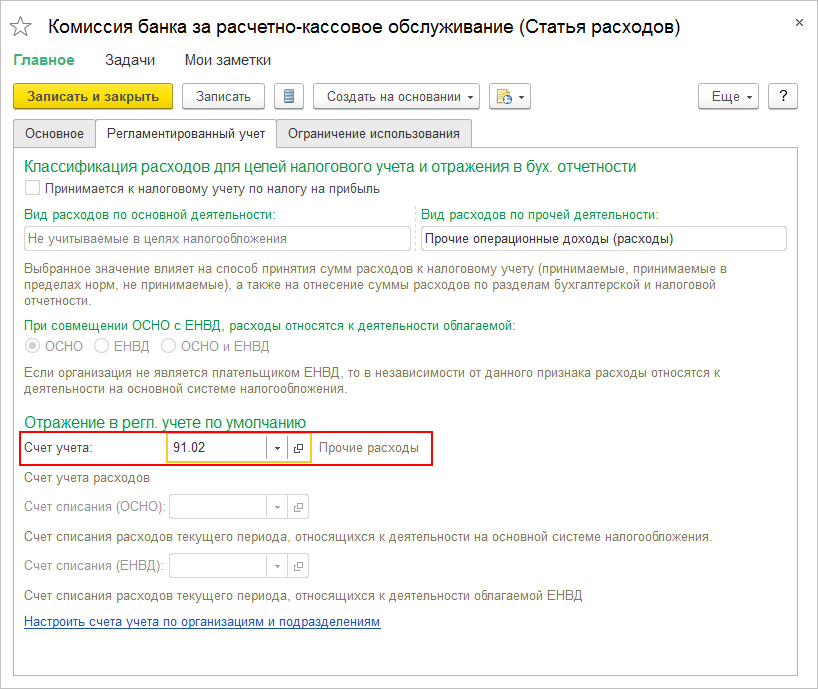

Бухгалтерский учет

Бухучет банковского вознаграждения для некоммерческих организаций ведется по счету 91 «Прочие доходы и расходы» субсчет 91.2 «Прочие расходы» (п. 11 ПБУ 10/99). Если производится возврат комиссии банка, проводки формируются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Бюджетный учет ведется в соответствии с Инструкцией № 174н.

Представим основные проводки для некоммерческих и бюджетных организаций в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

|

НКО |

|

| Дт 91.2 Кт 51 | Списание комиссии банка — проводки в ситуации, когда операция не облагается НДС |

| Дт 60 Кт 51 | Списано банковское вознаграждение — операция облагается НДС |

| Дт 91.2 Кт 60 | Начисление комиссионных выплат кредитному учреждению |

| Дт 19 Кт 60 | Отражен НДС |

| Дт 76 Кт 51 | Проведено удержание ошибочного вознаграждения |

| Дт 51 Кт 76.2 | Банк вернул комиссию — проводки при ошибочном списании |

| Дт 51 Кт 91.1 | Возврат излишне удержанного вознаграждения |

|

Бюджетное учреждение |

|

| Дт 2.205.31.560 Кт 2.401.10.130 | Начисление задолженности по оказанным услугам |

| Дт 2.201.11.510 Кт 2.205.31.660 | Доходы, поступившие учреждению за оказанные услуги |

| Дт 2.401.20.226 Кт 2.302.26.730 | Начислен комиссионный платеж банку |

| Дт 2.302.26.830 Кт 2.201.11.610 | Перечисление банковского комиссионного платежа |

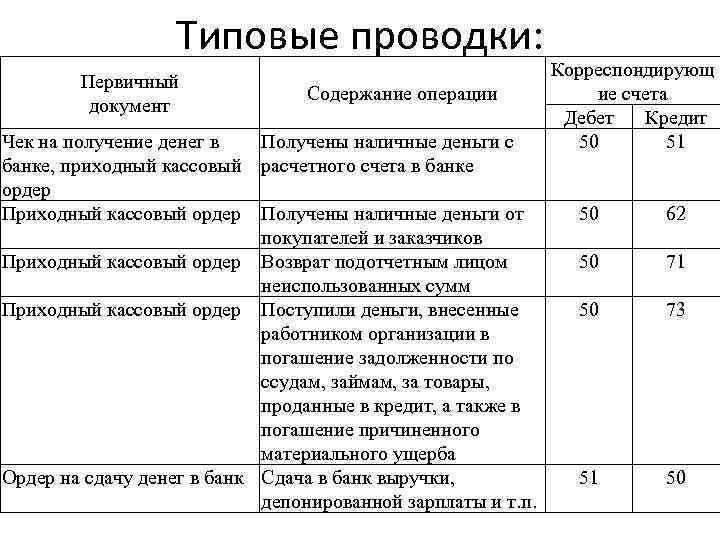

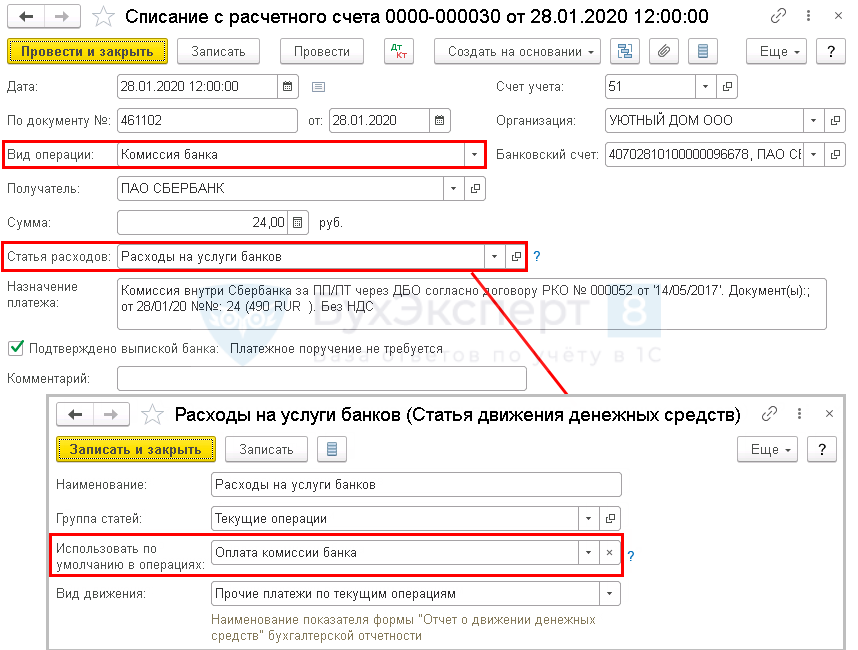

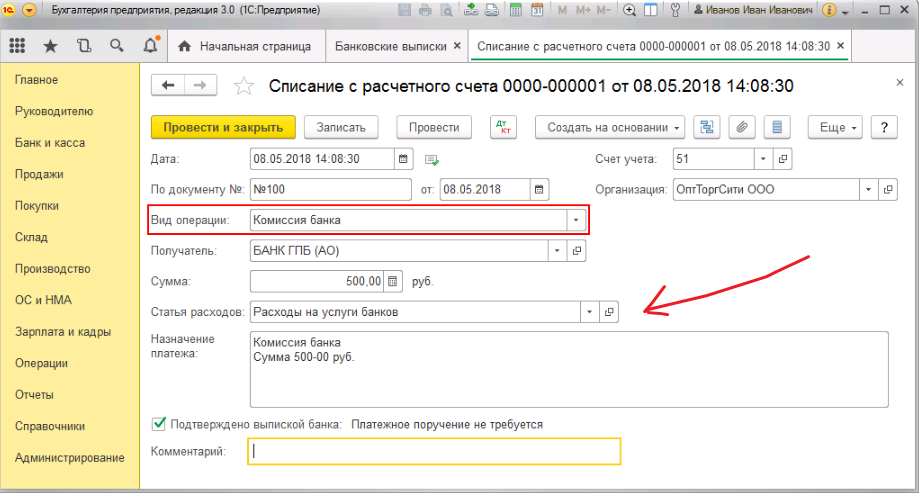

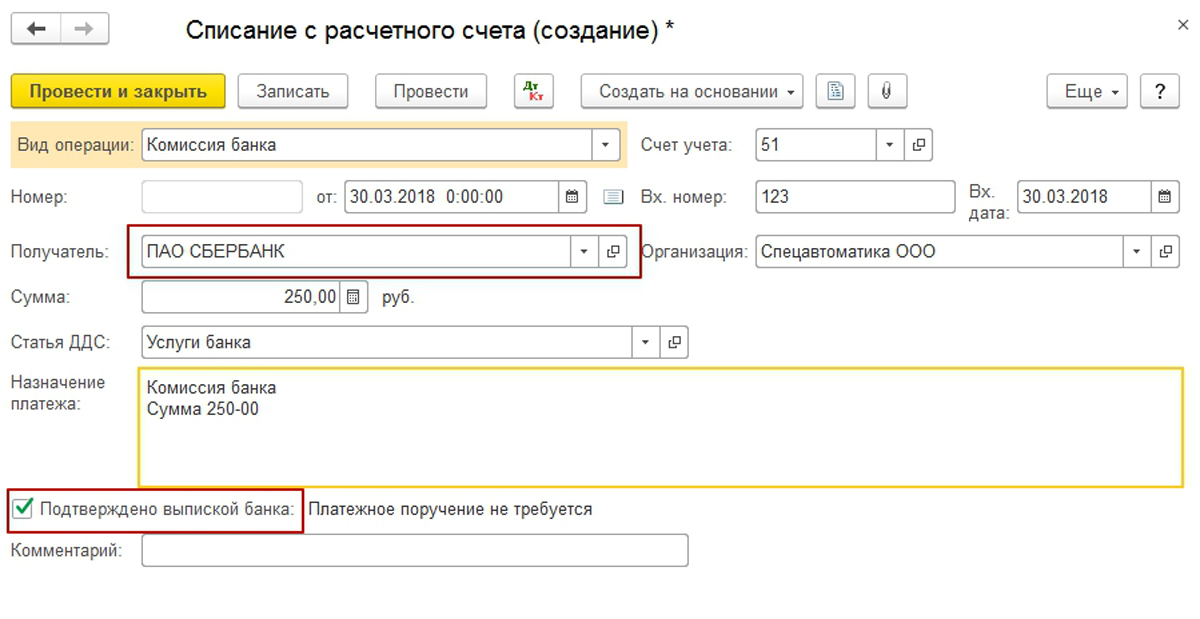

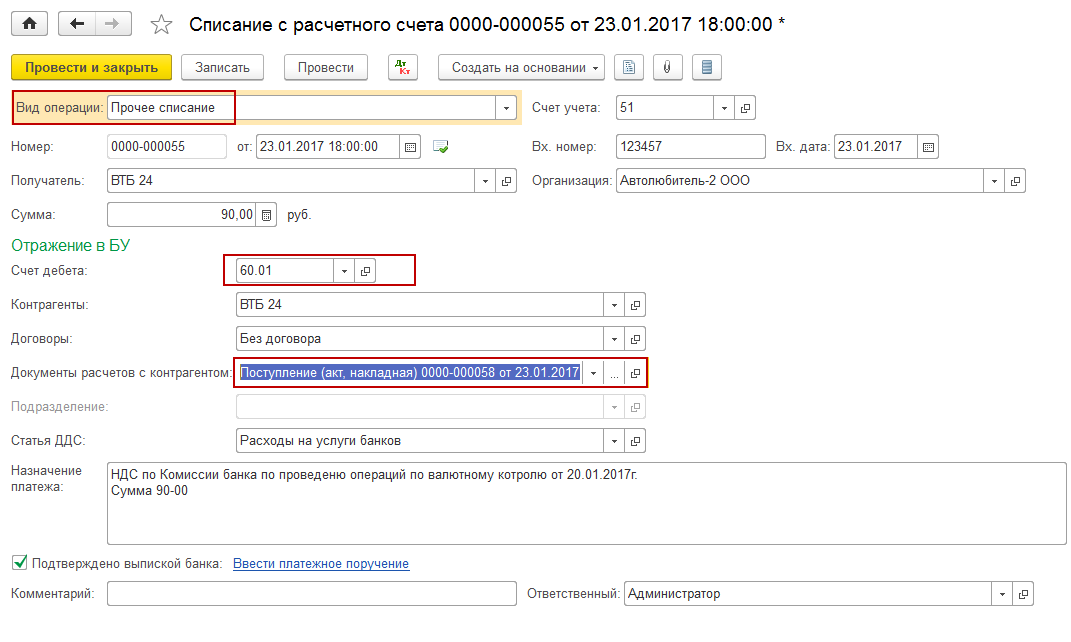

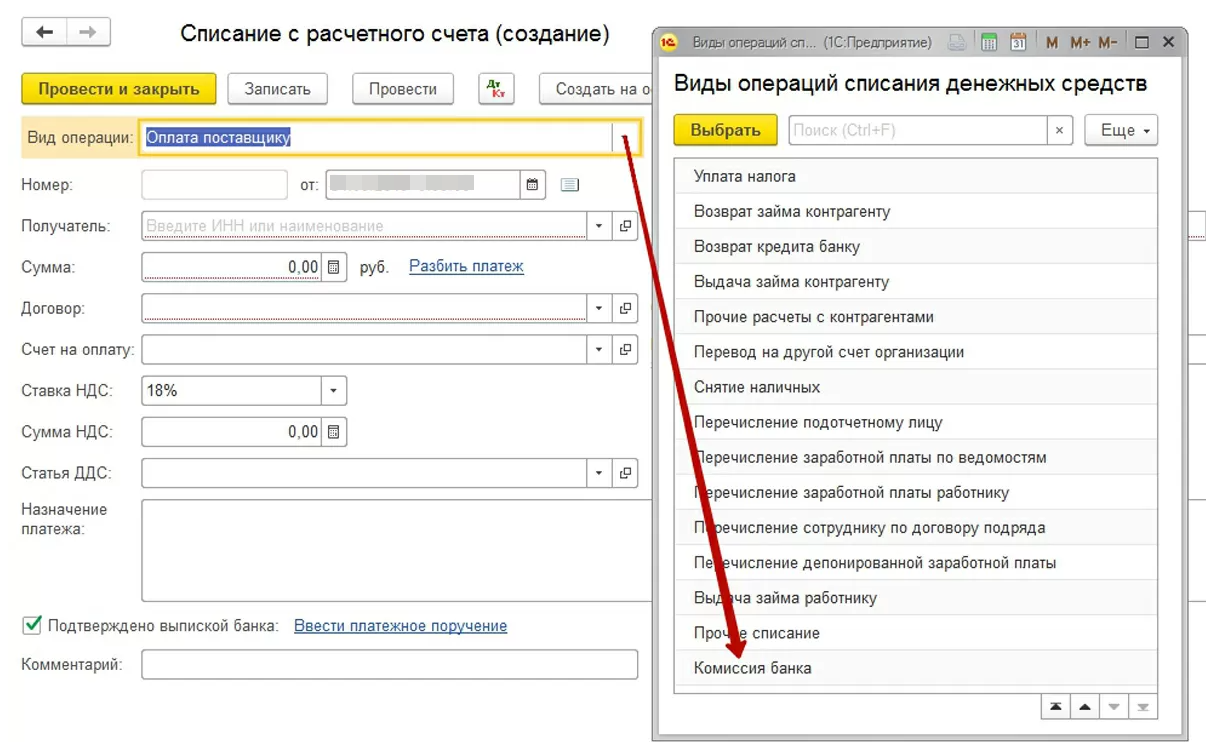

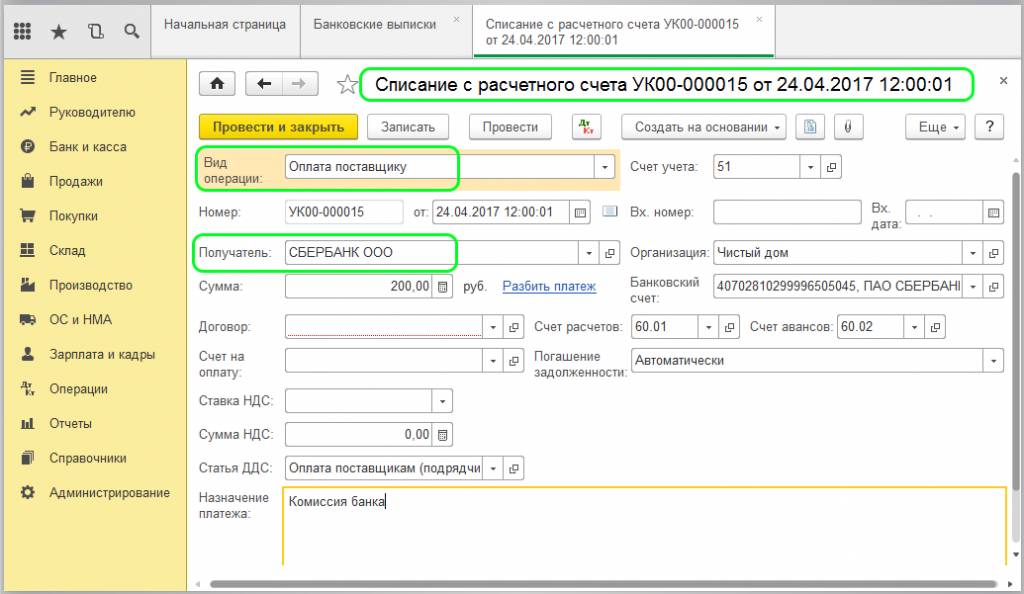

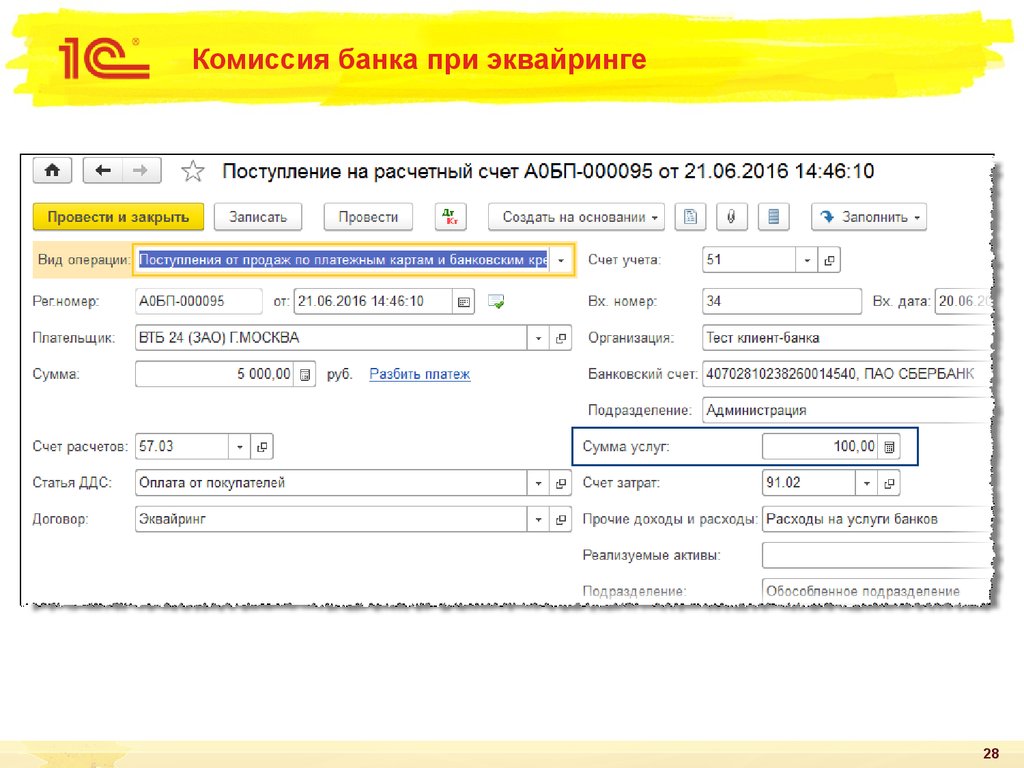

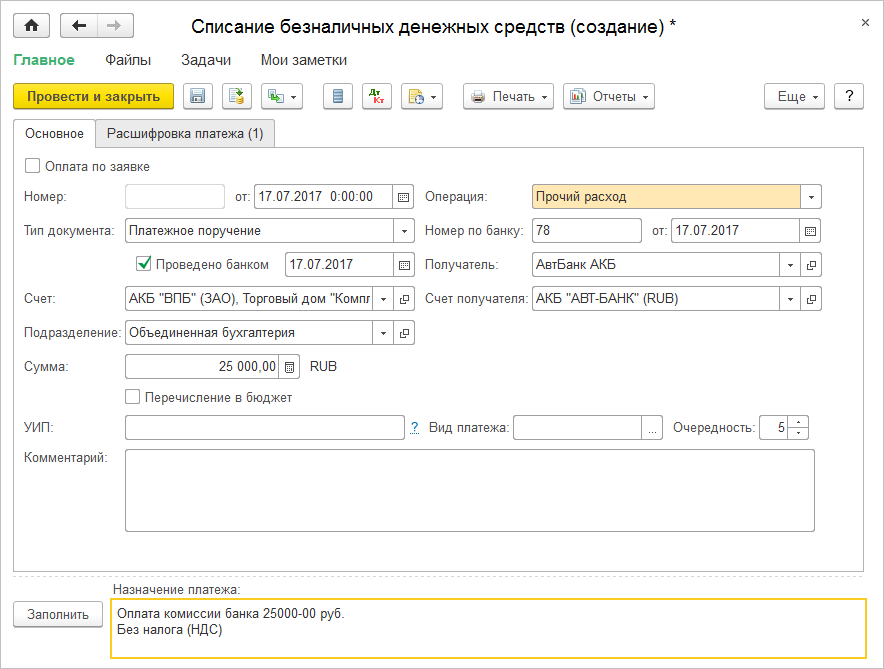

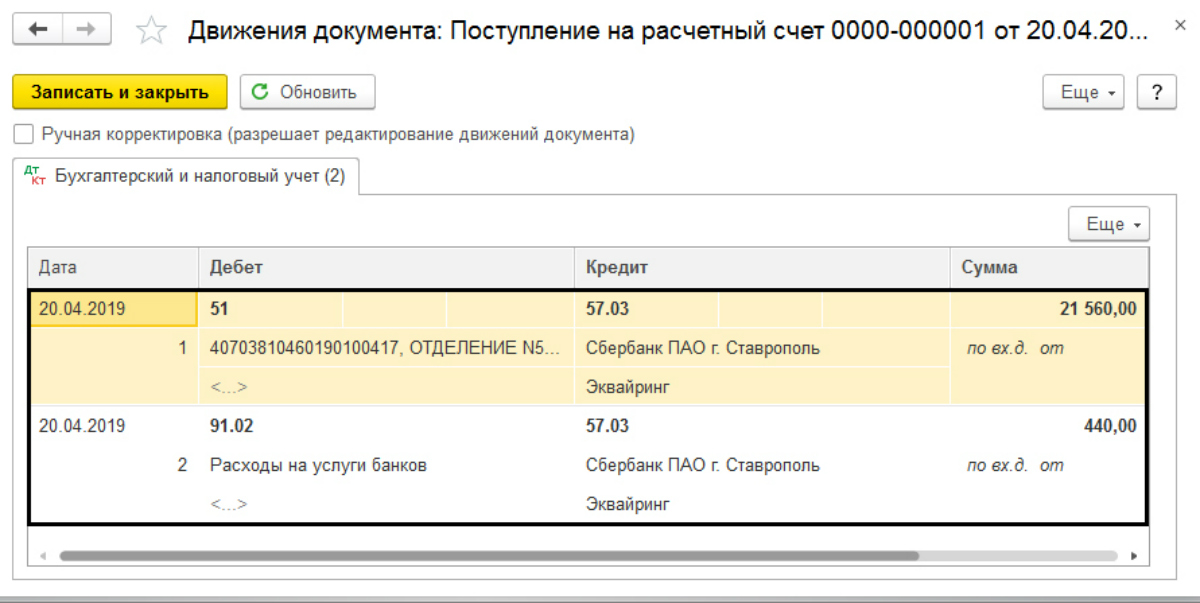

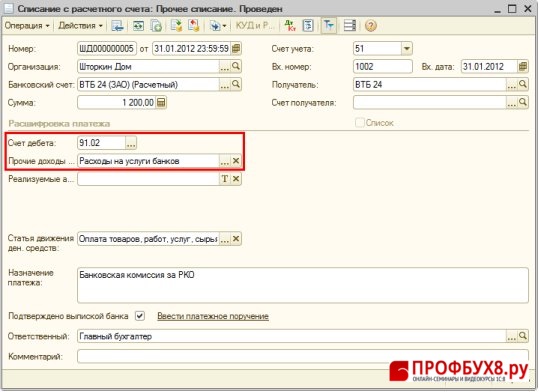

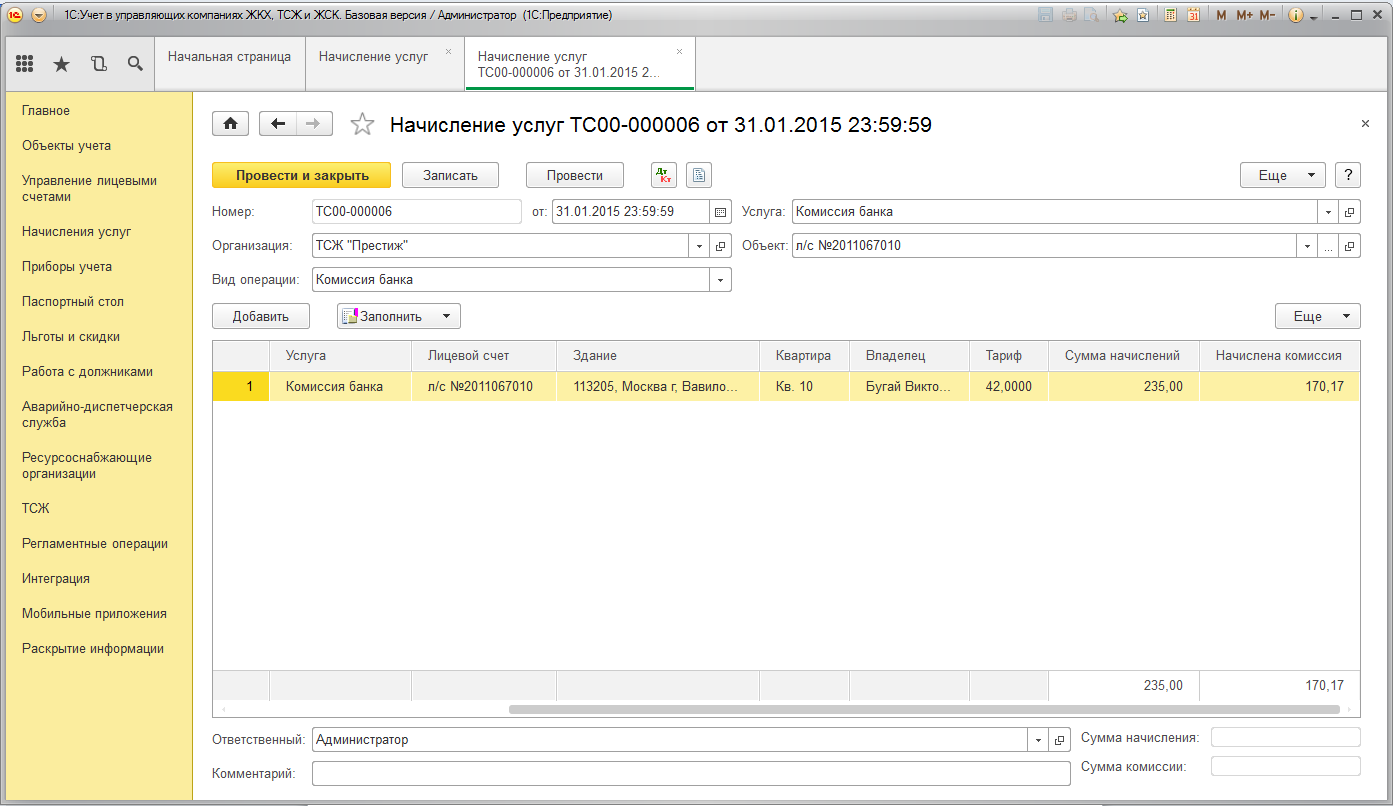

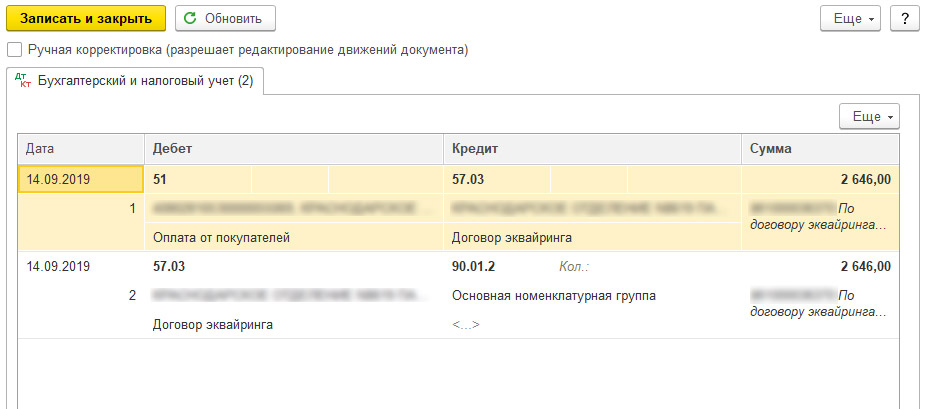

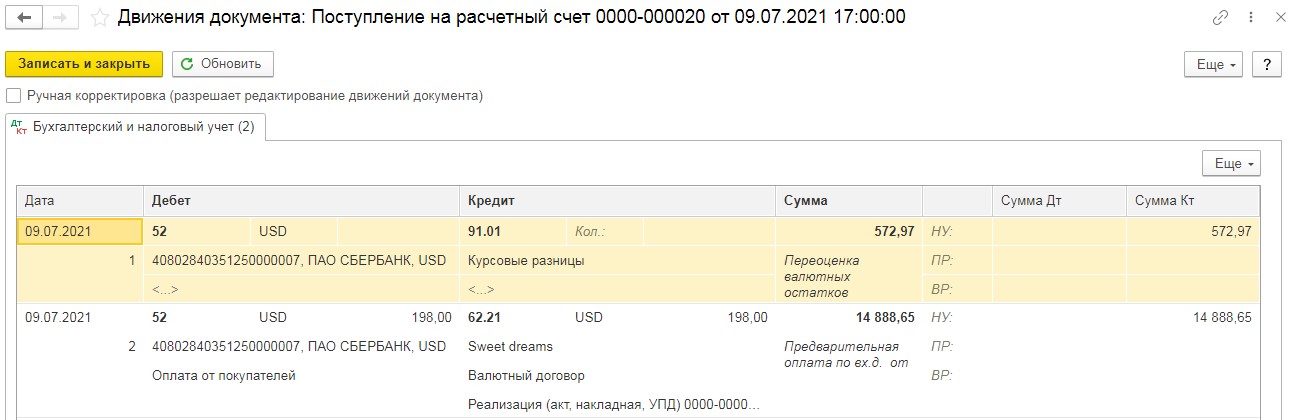

Ни один банк не оказывает свои услуги бесплатно. Всегда имеется ряд платных услуг, таких как обслуживание расчетного счета, проведение платежного поручения, предоставление заверенной за период и прочее. Также за некоторые операции взимается комиссия банка. Например, за пересчет наличных.

При этом банк не выставляет счет за свои услуги, а сразу списывает сумму с расчетного счета в рамках заключенного договора. О списанной сумме мы узнаем, только получив банковскую выписку. Поэтому устанавливать процент комиссии банка в настройках 1С не требуется. Давайте разберемся, как же правильно отразить услуги банка в программе 1С 8.3 Бухгалтерия.

Читаем договор комиссии

Важнейший этап при отражении комиссионных сделок в бухгалтерском учете и при налогообложении — изучение самого договора комиссии.

Прежде всего следует сказать, что договор комиссии — это договор между комитентом и комиссионером. «По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента» (ст. 990 ГК РФ).

В нашем случае комитент — это владелец товара. Он передает товар комиссионеру, чтобы тот продал его покупателю. При этом законным владельцем товара остается комитент. За услуги комиссионеру причитается комиссионное вознаграждение.

Важный момент: сделка с покупателем оформляется от лица комиссионера, а не от лица комитента — законного владельца товара. Выполняя все свои обязанности по договору комиссии, комиссионер действует исключительно от своего имени и, более того, по закону он даже не обязан сообщать имя комитента покупателю.

Договоры, совершаемые между комитентом и комиссионером, бывают разными

Особенности каждого отдельно взятого договора комиссии могут представлять исключительную важность именно для бухгалтера, которому предстоит отражать эти операции в учете

На какие моменты следует обращать внимание?

1. Порядок определения комиссионного вознаграждения. Это может быть некий процент от выручки, может быть фиксированная сумма, очень часто доход комиссионера определяется как разница между ценой реализации и ценой передачи товара.

2. Комиссионное вознаграждение может быть удержано из полученных от покупателя денежных средств. В этом случае комиссионер перечисляет комитенту оставшуюся сумму. Возможен и другой вариант: комиссионер сразу отправляет всю полученную от покупателя сумму комитенту, а потом уже сам комитент перечисляет комиссионеру вознаграждение за услуги (ст. 997 ГК РФ). Порядок расчетов должен быть прописан в договоре.

3. В договоре указывается предполагаемая цена, по которой комиссионер продаст товар покупателю. Как быть, если комиссионер продаст товар дороже, чем указано в договоре? Например, собирались продать за 100 руб., а продали за 150 руб. В таком случае по закону разница в 50 руб. делится между комитентом и комиссионером пополам (если договором не предусматриваются иные способы распределения дополнительной выгоды). Та доля дополнительной выгоды, которая причитается комиссионеру, включается в комиссионное вознаграждение.

4. Сам по себе договор комиссии подразумевает предоставление комиссионером только одного вида услуг — совершение сделок от своего имени. Если комиссионер предоставляет иные (дополнительные) услуги, связанные с реализацией переданного ему товара (например, доставку), следует ввести в договор соответствующие пункты о том, что комиссионер предоставляет такого рода услуги за свой счет. В противном случае в соответствии с законодательством эти расходы должны осуществляться за счет комитента.

Пример

ООО «Молочная ферма», именуемое в дальнейшем Комитент, и ООО «Посредник», именуемое в дальнейшем Комиссионер, заключили договор, согласно которому Комиссионер принимает на себя обязанность по реализации продукции и товаров Комитента от своего имени, но за счет Комитента. В свою очередь Комитент обязуется выплатить Комиссионеру за оказанную услугу комиссионное вознаграждение в размере 10 % от суммы продажи.

Для оформления этого договора в программе необходимо заполнить реквизиты договора с контрагентом (см. рис. 2). Существенными для нашего договора являются следующие реквизиты.

Рис. 2. Заключение договора комиссии

Какие доходы признаются (учитываются) при УСНО

При оплате товара векселем дата получения дохода будет зависеть от способа его реализации. При сдаче векселя на оплату в банк поступление денег на расчетный счет фирмы будет считаться днем получения дохода.

Внереализационные доходы на упрощенке

- поступления (безвозмездного или в качестве оплаты) имущества (или прав на него), работ, услуг;

- получения авансов в счет последующей передачи товара;

- оплаты векселем;

- оплаты чеком;

- оплаты через электронные платежные системы.

Обратите внимание: возврат денежных средств должен быть подтвержден первичными документами, позволяющими определить факт, основание и размер суммы возврата. Об этом напомнили налоговики в Письме от 24.05.2023 N ШС-37-3/2356@

Анализ состояния налогового учета УСН

В заключение хотелось бы упомянуть такой удобный для бухгалтера контрольный инструмент как Анализ состояния налогового учета УСН (рис. 5), который вызывается из меню Отчеты.

Рис. 5. Анализ состояния налогового учета УСН

В нем в удобной графической форме представлены все результаты работы организации, в том числе поступления от покупателей, поступления от комиссионеров, комиссионное вознаграждение, общая сумма доходов и расходов по деятельности.

При этом все указанные выше сведения выводятся в одном окне.

Каждая цифра при необходимости может быть расшифрована.

|

Перечень

Исходя из статьи 5 Закона «О банках и банковской деятельности» № 395-1 банковские могут включать следующее:

- привлечение денежных средств фирмы/ИП на УСН во вклады (до востребования и на конкретный срок);

- размещение этих денег от своего имени и за свой счет;

- открытие и ведение банковских счетов упрощенца;

- переводы денег по поручению упрощенца;

- инкассация валюты, векселей, платежных и расчетных документов;

- кассовое обслуживание упрощенца;

- выдача банковских гарантий;

- электронные денежные переводы.

За любую из этих операций комиссия банка при УСН «доходы минус расходы» может быть отнесена на затраты. При этом комиссия банка входит в расходы при УСН независимо от ее размера, установленного кредитной организацией.

Многие упрощенцы приобретают корпоративные карты. Обычно они помогают ускорению и упрощению различных расчетов в рамках хозяйственной и/или основной деятельности. Так вот: за перечисление денежных средств на корпоративные карты комиссия банка в расходы при УСН тоже может быть отнесена. Как и плата за выдачу расчетной чековой книжки.

Кроме того, банки могут совершать ряд сделок. Полного перечня в указанном законе нет. Однако вот самые популярные из них:

- выдачу поручительств за упрощенца, которые предусматривают исполнение денежных обязательств;

- приобретение права требования от третьих лиц исполнения денежных обязательств;

- доверительное управление деньгами и иным имуществом упрощенца;

- сдача в аренду упрощенцу специальных помещений или сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание упрощенцу консультационных и информационных услуг.

Также см. «Перечень расходов при УСН «доходы минус расходы»: таблица 2021 года с расшифровкой».

Проблема возврата излишне удержанных банковских комиссий

Излишне удержанные банковские комиссии становятся проблемой для клиентов, поскольку это неправомерное обогащение банка и несправедливое финансовое бремя для клиентов. Часто клиенты не замечают такие излишние комиссии и не знают о своих правах на их возврат.

Причины возникновения излишне удержанных банковских комиссий

Существует несколько причин, по которым возникают излишне удержанные банковские комиссии:

- Недостаточная прозрачность: банки не всегда информируют своих клиентов о всех возможных комиссиях и тарифах. Клиенты могут быть не в курсе о размере и условиях взимания комиссий, что может приводить к неправильному учету этих затрат.

- Ошибки и технические сбои: в процессе обработки банковских операций могут возникать ошибки и технические сбои, которые приводят к неправильному расчету комиссий или их излишнему удержанию. Это может быть связано с системными ошибками, ошибками персонала или недостатками в программном обеспечении.

- Двойное взимание: банк может ошибочно взимать комиссию дважды за одну операцию. Это может происходить из-за технических ошибок или неправильно настроенных систем.

Как разрешить проблему возврата излишне удержанных банковских комиссий?

Если вы заметили, что банк удержал с вас излишнюю комиссию, есть несколько способов решить эту проблему:

- Обратиться в банк: свяжитесь с банком и объясните ситуацию. Предоставьте все необходимые документы и доказательства о неправомерно удержанной комиссии. Банк должен рассмотреть вашу жалобу и вернуть вам излишне удержанную сумму.

- Обратиться в финансовый омбудсмен: если банк не реагирует на вашу жалобу или отказывается вернуть деньги, вы можете обратиться в финансовый омбудсмен. Это независимая организация, которая защищает права потребителей в сфере финансовых услуг.

- Судебное разбирательство: в крайнем случае, если ни банк, ни финансовый омбудсмен не решают вашу проблему, вы можете подать иск в суд. Судебное разбирательство может быть длительным и сложным процессом, но в случае доказательства своей правоты есть шанс вернуть удержанную комиссию и получить компенсацию за моральный ущерб.

Возврат излишне удержанных банковских комиссий – это важный вопрос для защиты прав потребителей и поддержания справедливой финансовой системы. Клиенты должны быть внимательны к своим банковским операциям и в случае возникновения проблем не бояться отстаивать свои права и требовать возврата неправомерно удержанной комиссии.

Банковские комиссии

Использование заемных средств (кредитов, кредитных линий) сопряжено с необходимостью уплаты различных банковских комиссий – в частности, комиссий за рассмотрение кредитной заявки, открытие ссудного счета или кредитной линии, досрочное погашение или пролонгацию кредита, изменение условий кредитного договора.

Размер упомянутых комиссий может быть фиксированной величиной (установленной в абсолютном выражении) или расчетной. В последнем случае размер комиссии рассчитывается в процентном отношении от суммы кредита (или иного показателя).

По мнению официальных органов, комиссионные вознаграждения, рассчитываемые в процентах от суммы выданного кредита, приравниваются к расходам в виде процентов по долговым обязательствам и подлежат учету в порядке, установленном ст. 269 НК РФ.

В Письме Минфина России от 18.03.2011 № 03-03-06/1/145 сказано: если комиссионное вознаграждение (например, за часть неиспользованных денежных средств по открытой кредитной линии) выражено в процентном отношении, расходы в виде такого вознаграждения следует учитывать на основании пп. 2 п. 1 ст. 265 НК РФ (то есть с учетом ограничений, предусмотренных ст. 269).

В Письме от 24.07.2008 № 03-03-06/1/421 финансовое ведомство сделало аналогичный вывод в отношении платы за пользование кредитом на условиях овердрафта, исчисленной в виде фиксированного процента за открытый лимит кредитования.

Иными словами, финансисты рассматривают указанный вид комиссий как скрытые проценты по кредитам (займам). Аналогичный подход к признанию комиссий демонстрируют специалисты ФНС (Письмо от 24.05.2013 № СА-4-9/9466).

Исключение компетентные органы делают лишь для банковских комиссий, установленных в виде фиксированной величины в абсолютном стоимостном выражении. Такие платежи (например, комиссию за пролонгацию ранее заключенного кредитного договора) финансисты разрешают признавать в составе налоговых расходов в полном объеме, то есть не нормируя

Чиновники обращают внимание: указанные суммы могут быть включены в состав прочих расходов на основании пп. 25 п

1 ст. 264 НК РФ при условии выполнения положений п. 1 ст. 252 НК РФ (письма Минфина России от 19.10.2011 № 03-03-06/1/675, от 23.12.2009 № 03-03-06/1/824).

Между тем далеко не все арбитры согласны с позицией контролирующих органов. Характерный пример – Постановление ФАС МО от 13.12.2012 № А40-271/12-91-2, в котором арбитры пришли к следующим выводам. Вознаграждение за открытие кредитной линии не является процентами по долговым обязательствам независимо от методики определения размера платы за услугу. Указанное вознаграждение выплачено единовременно и не связано с фактическим временем пользования заемными средствами. Такие расходы – это оплата услуг банка, поэтому они обоснованно учтены обществом в составе внереализационных расходов на основании пп. 15 п. 1 ст. 265 НК РФ.

Другой судебный акт – Постановление ФАС МО от 11.10.2012 № А40-129907/11-75-520. Здесь спор возник в отношении комиссии, взимаемой банком за выдачу кредита. Вставая на сторону налогоплательщика, арбитры указали: исходя из положений ст. 29 Закона о банках и банковской деятельности и ст. 819 ГК РФ комиссия банка за предоставление кредита является банковской операцией, связанной с его предоставлением, и не относится к долговым обязательствам в смысле пп. 2 п. 1 ст. 269 НК РФ. В связи с этим оплата комиссионного вознаграждения банку независимо от способа определения его размера (в твердой сумме или в процентном отношении к размеру предоставленного кредита) – это самостоятельный платеж за предоставленные банковские услуги, учитываемый при налогообложении прибыли в составе внереализационных расходов.

Аналогичный подход продемонстрировали арбитры ФАС ПО в Постановлении от 17.03.2009 № А57-22510/2007в отношении учета в налоговых расходах комиссии банку за ведение ссудного счета.

В то же время читателям следует обратить внимание на Постановление ФАС МО от 04.02.2013 № А40-71012/12-99-408. Судьи решили: плата за возможность получения денежных средств на условиях кредитной линии в соответствии с п

1 ст. 272 НК РФ должна признаваться в составе текущих расходов равномерно в течение срока, предусмотренного сделкой по открытию кредитной линии. Поскольку кредит предоставлялся на срок до 01.12.2013, организация правомерно в порядке п. 8 ст. 272 НК РФ признавала указанную плату (в размере 0,7% от суммы кредита), выплаченную банку единовременно в 2006 году, равными долями в течение срока, предусмотренного соглашением о предоставлении кредита.

Основания для приостановления операций по счету и блокировки счета

Прежде всего, стоит понимать, что по своему усмотрению банк не имеет возможности заблокировать денежные средства на счете или приостановить операции по нему.

Так, по договору банковского счета банк обязуется принимать и зачислять поступающие на счет клиента денежные средства, выполнять его распоряжения о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (). При этом банк не вправе определять и контролировать направления использования денежных средств клиента и ограничивать его право распоряжаться средствами по своему усмотрению, если только такое ограничение не установлено законом или договором банковского счета ().

Вместе с тем в целях предупреждения, выявления и пресечения действий по легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма отношения граждан, организаций и госорганов, связанных с осуществлением операций с денежными средствами и иным имуществом, регулируются Законом № 115-ФЗ. Перечень мер по противодействию отмыванию доходов является открытым ().

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов, то он обязан в течение трех рабочих дней направить в уполномоченный орган сведения о таких операциях, независимо от того, подлежат ли они обязательному контролю (, ).

Если же хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются сведения об их участии в террористической деятельности, банк обязан приостановить операцию на пять рабочих дней и незамедлительно представить информацию о ней в уполномоченный орган (). В дальнейшем операция может быть приостановлена на срок до 30 суток по постановлению Росфинмониторинга, если полученная информация по результатам предварительной проверки будет признана обоснованной ().

Таким образом, банк имеет возможность приостановить операции по счету до пяти рабочих дней, дальнейшая блокировка денежных средств осуществляется лишь по распоряжению Росфинмониторинга.

Подозрение сотрудников банка может вызвать:

- запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели;

- несоответствие сделки целям деятельности организации, установленным учредительными документами этой организации;

- выявление неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля ().

Более подробно признаки, указывающие на необычный характер сделки, указаны в Положении Банка России от 2 марта 2012 г. № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Решение о квалификации операции в качестве подозрительной кредитная организация принимает самостоятельно на основании имеющейся в ее распоряжении информации и документов, характеризующих статус и деятельность клиента, осуществляющего операцию.

Кроме всего прочего, следует учитывать, что банк может расторгнуть договор банковского счета (вклада) с клиентом, если в течение календарного года решение об отказе в выполнении распоряжения клиента о совершении операции будет принято два раза и более ().

Помимо этого, договор банковского счета в любое время может быть расторгнут по заявлению самого клиента (). Ни в нормах Закона № 115-ФЗ, ни в Федеральном законе от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности» не содержится каких-либо положений о возможности банка устанавливать оплату за закрытие счета по указанным выше основаниям. Однако при начислении рассматриваемой комиссии банки по-своему толкуют нормы законодательства, регулирующие банковскую деятельность, и называют комиссию платой клиента за услуги банка по совершению операций с денежными средствами, находящимися на счете ().

Итоги

Список издержек, снижающих базу по упрощенному налогу, изложен в п. 1 ст. 346.16 НК РФ. Расходы на банковские услуги приведены в подп. 9 п. 1 ст. 346.16 НК РФ — они представлены в виде процентов, оплаченных за займы и кредиты, или комиссий за услуги кредитных учреждений.

Услуги банкиров, которые снижают базу по упрощенному налогу, даны в ст. 5 закона от 02.12.1990 №395-1. Банковские услуги к ним относятся, но в определенном перечне. Банковские комиссионные при УСН берут в расходы в момент фактической оплаты на основании подтверждающей первички.

Вопрос:

ИП без сотрудников. УСН-15% Банк ежемесячно последнего числа снимает автоматически с расчетного счета ИП абонентскую плату по системе Интернет-банк. Можно ли учитывать эту операцию в расходах для УСН и какие подтверждающие документы должны быть, кроме платежки?

Ответ:

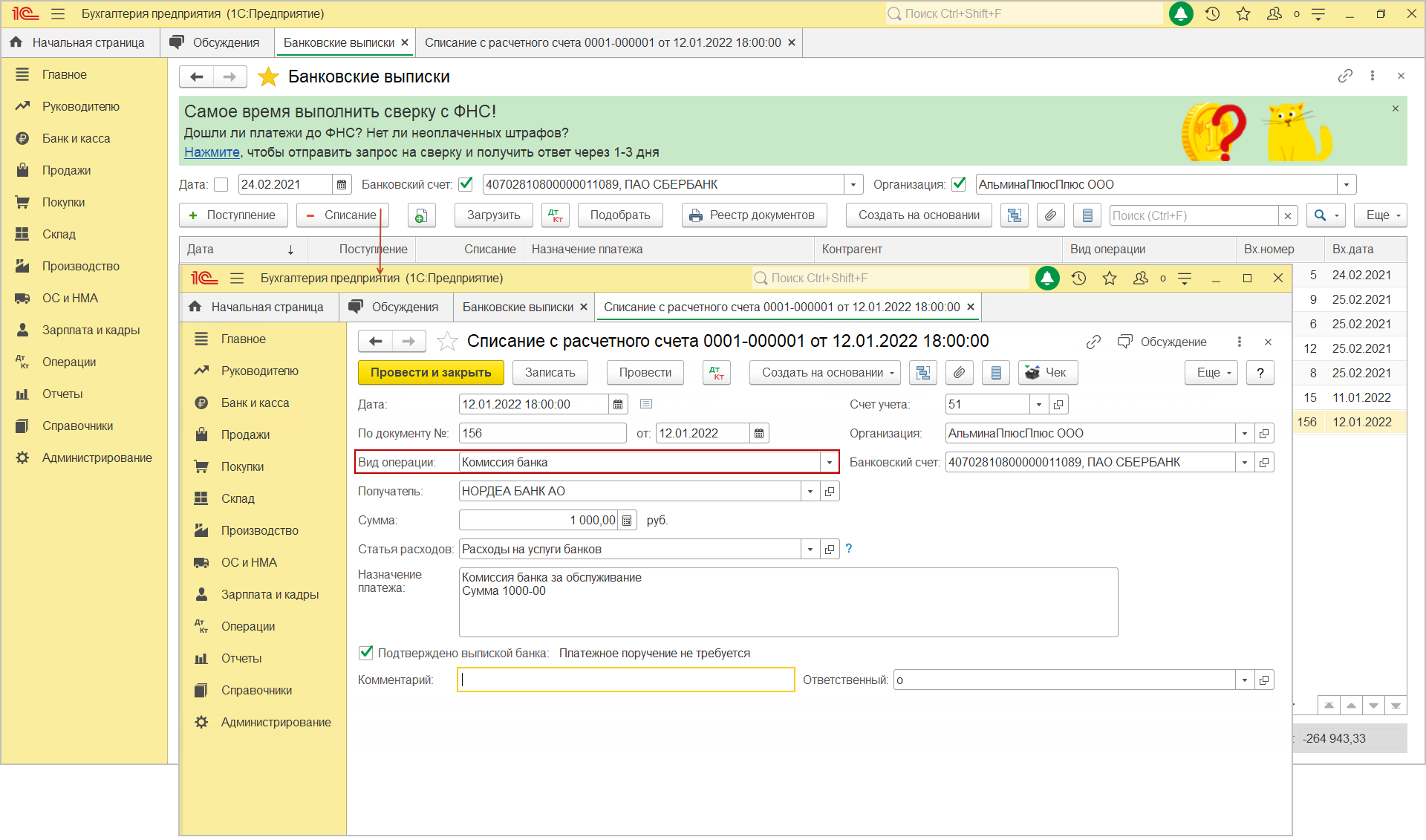

Да, можете. Любые списания с р/с, связанные с проведением платежей, обслуживанием счета, предоставлением услуг банка-клиента или интернет-доступа — это комиссия банка.

Такие расходы отражаются на основании банковских выписок и ордеров и учитываются в УСН единовременно в момент удержания комиссии банком (по дате списания). Подтверждение: пп. 9 п. 1 ст. 346.16 НК РФ.

Для того, чтобы учесть данные расходы Вам будет достаточно распечатывать выписки клиент-банка. Их оригиналы же потребуется предъявить по запросу инспекции. В таком случае необходимо будет получить оригинал выписки с отметкой банка.

Итоги

Список издержек, снижающих базу по упрощенному налогу, изложен в п. 1 ст. 346.16 НК РФ. Расходы на банковские услуги приведены в подп. 9 п. 1 ст. 346.16 НК РФ — они представлены в виде процентов, оплаченных за займы и кредиты, или комиссий за услуги кредитных учреждений.

Услуги банкиров, которые снижают базу по упрощенному налогу, даны в ст. 5 закона от 02.12.1990 №395-1. Банковские услуги к ним относятся, но в определенном перечне. Банковские комиссионные при УСН берут в расходы в момент фактической оплаты на основании подтверждающей первички.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

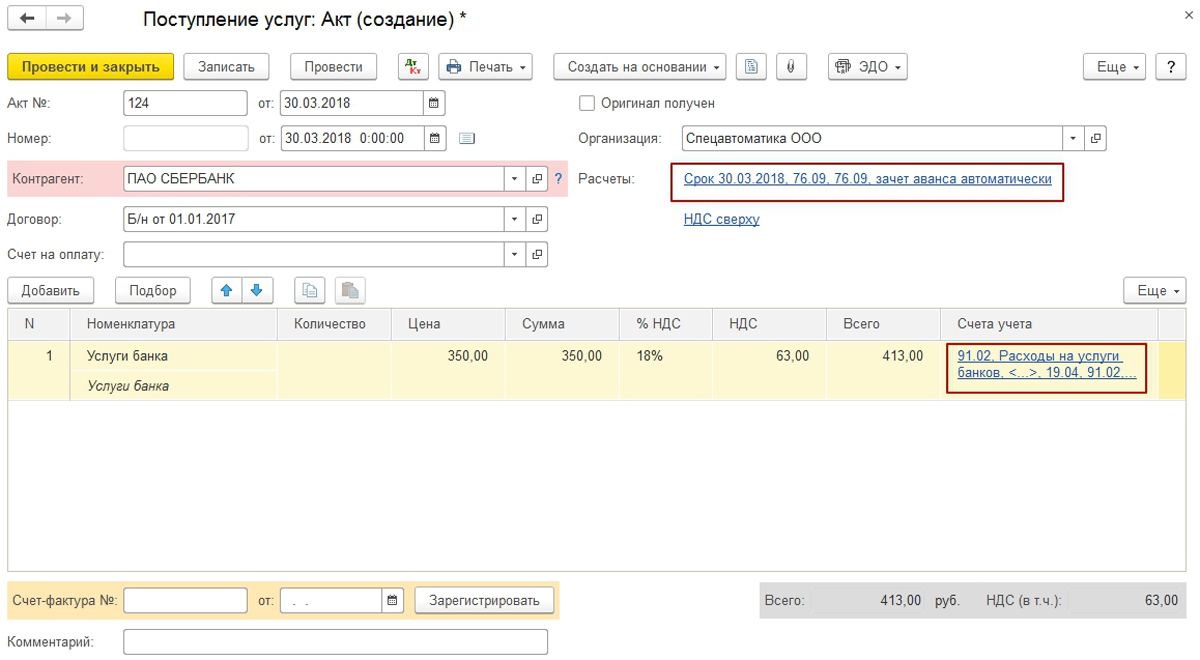

В этой статье мы рассмотрим, как отразить комиссию банка в 1С 8.3 Бухгалтерия.