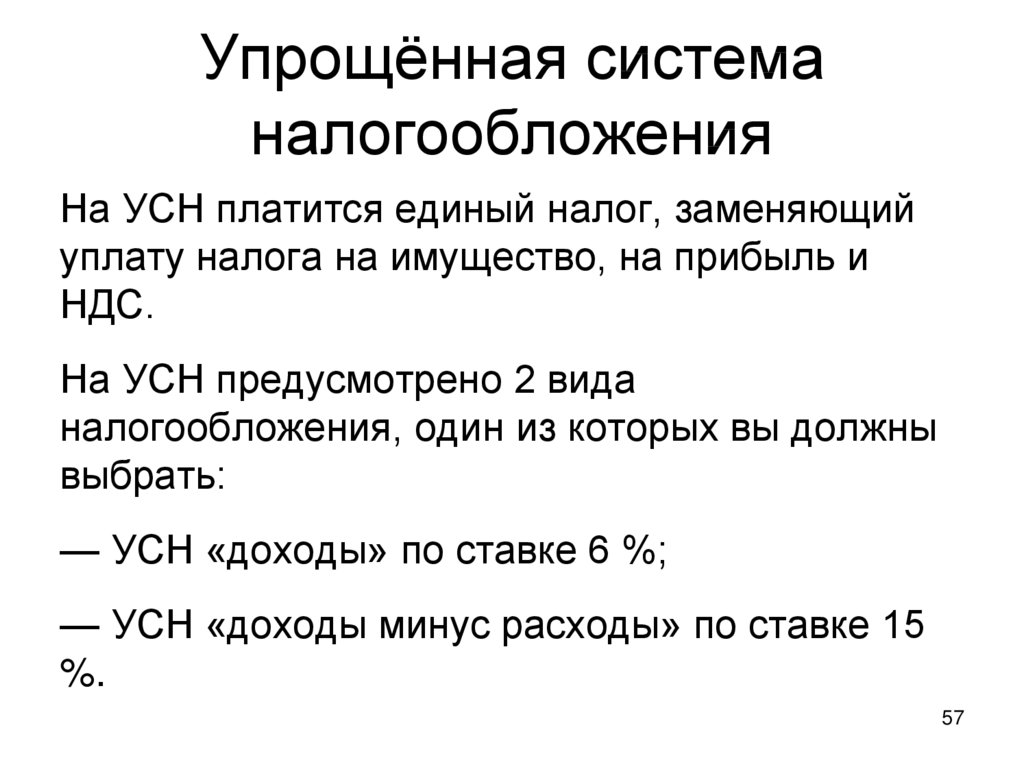

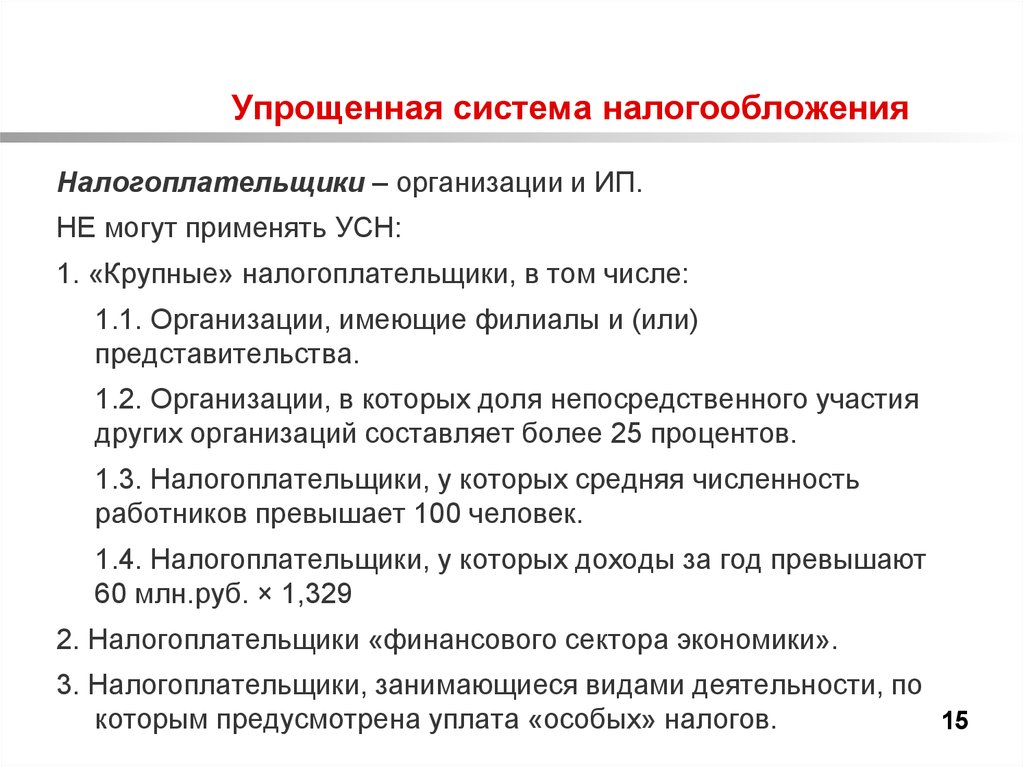

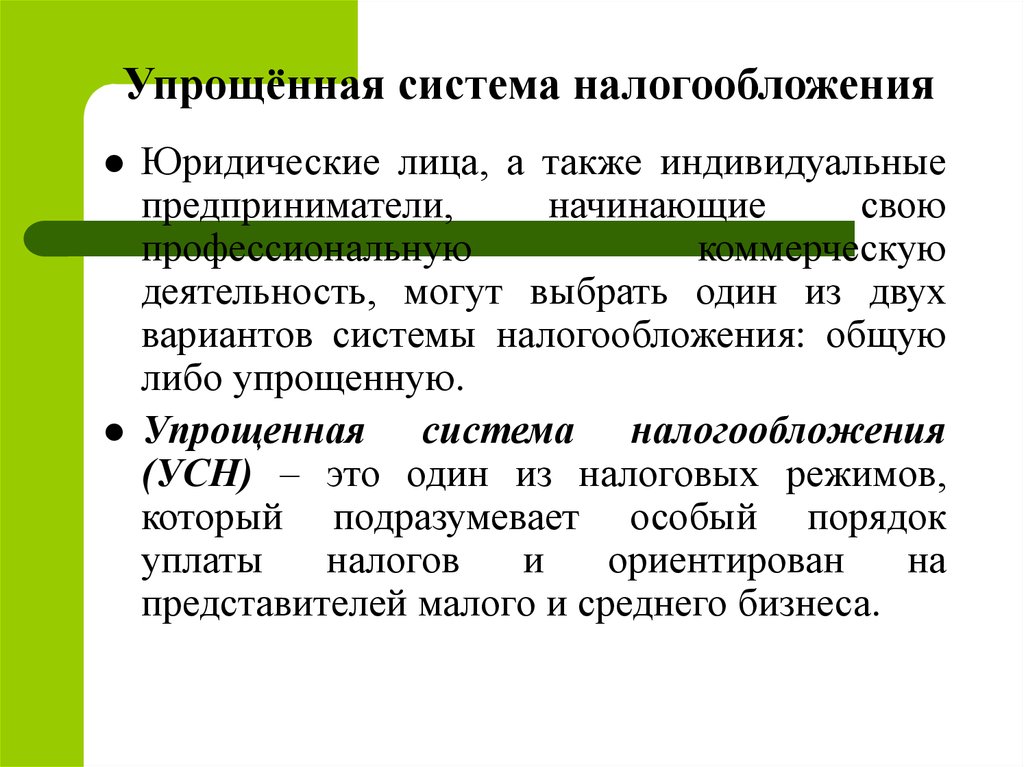

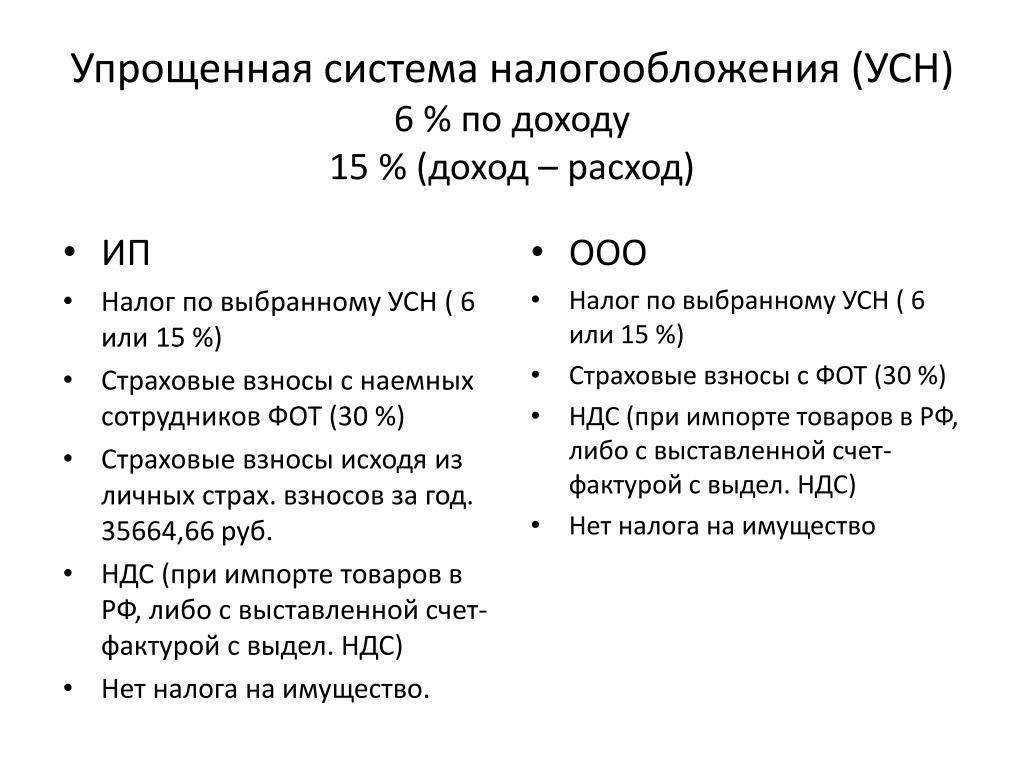

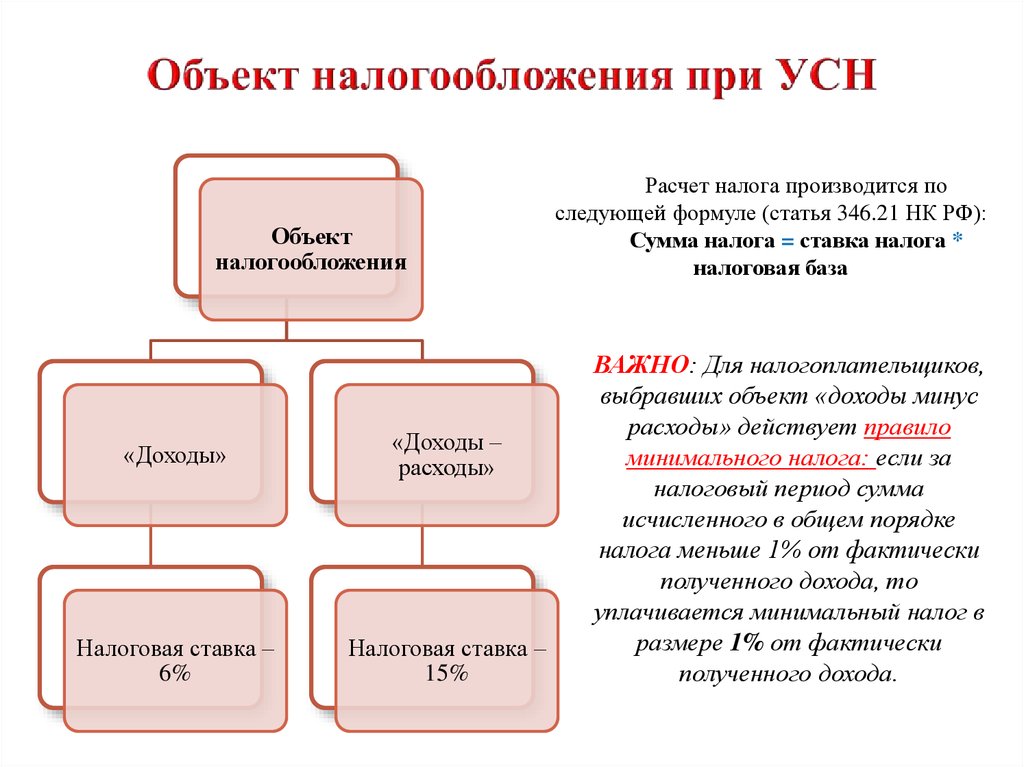

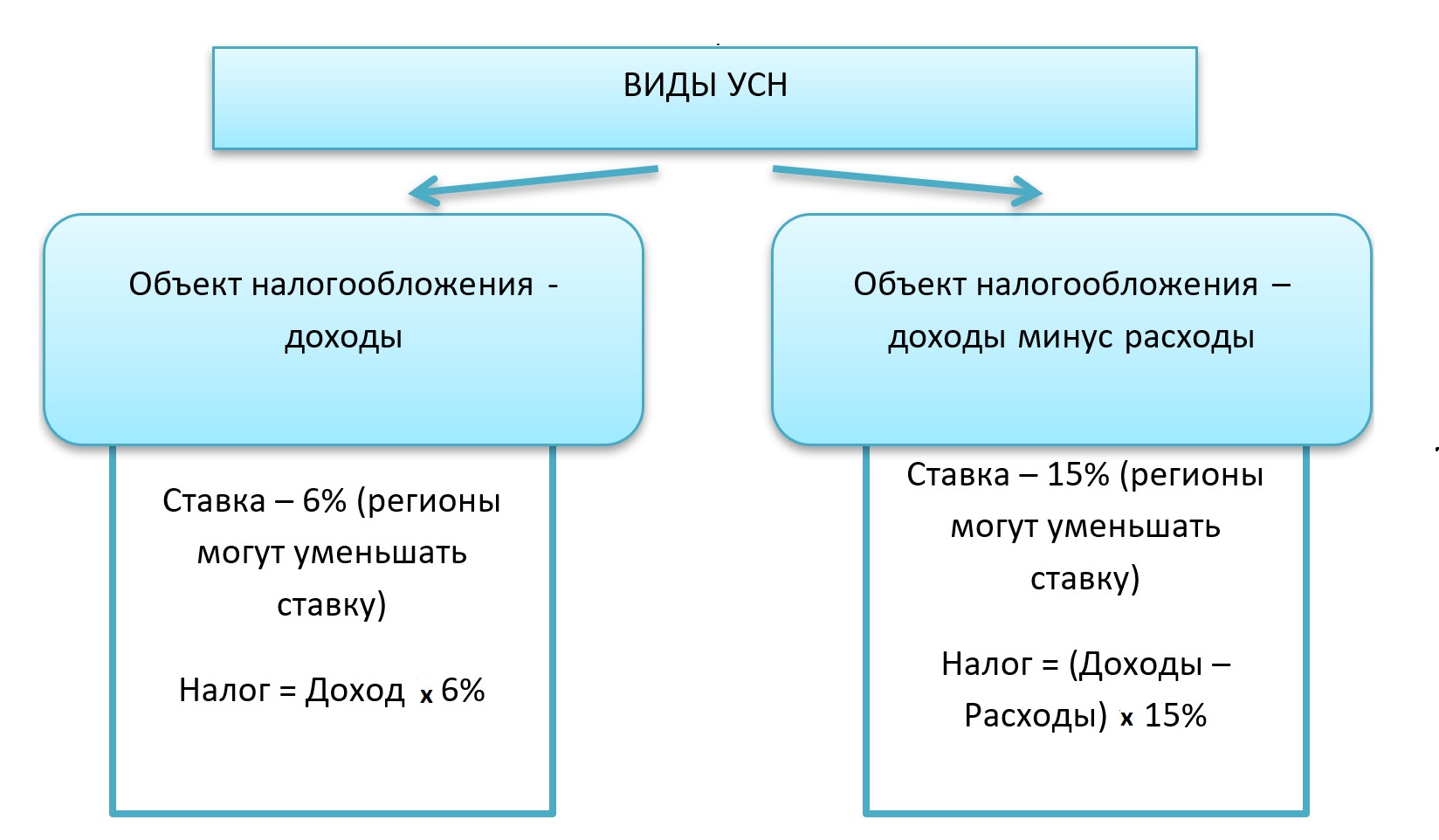

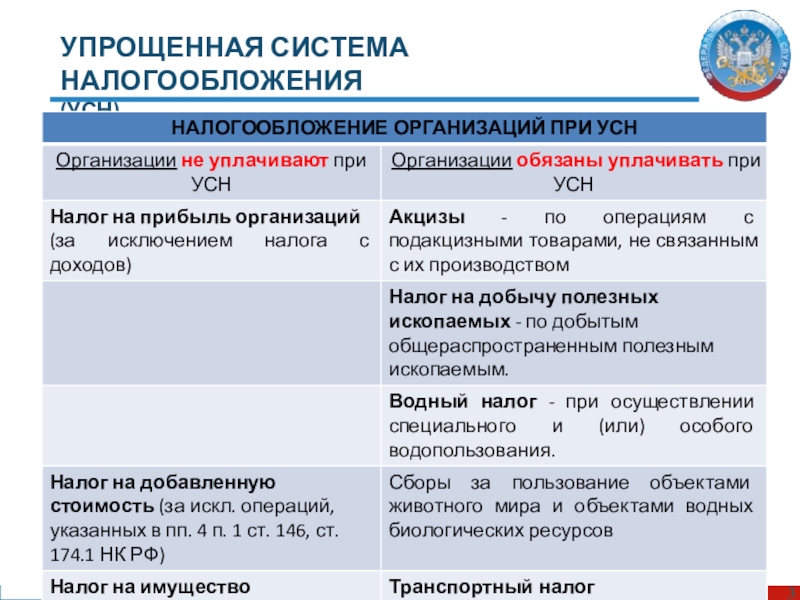

Общие вопросы расчета налога

(!) Упрощенцы не могут уменьшить базу для расчета налога при УСН на сумму самого налога (Письмо Минфина России от 20.01.2012 N 03-11-06/2/8).

Минфин сделал такой закономерный вывод, отвечая на вопрос, зачем в 2007 г. были внесены изменения в пп. 22 п. 1 ст. 346.16 НК РФ, прямо запрещающие упрощенцам уменьшать полученные доходы на сумму налога, уплачиваемого при УСН. Оказалось, что никаких последствий у такого изменения не было — оно чисто техническое. Ведь и ранее в закрытом перечне затрат не было расходов по уплате такого налога, следовательно, на него и ранее нельзя было уменьшить налоговую базу при упрощенке.(+) Упрощенец с объектом «доходы» может уменьшить налог как на уплаченные страховые взносы, так и на выплаченные работникам больничные (Письма Минфина России от 13.12.2011 N 03-11-06/2/169, от 14.11.2011 N 03-11-11/282, от 24.10.2011 N 03-11-06/2/146). При этом сумма налога не может быть уменьшена более чем на 50% (Пункт 3 ст. 346.21 НК РФ).

Начисленные взносы в ФСС надо перечислить в Фонд за вычетом сумм пособий, выплаченных работникам (Часть 2 ст. 15 Закона от 24.07.2009 N 212-ФЗ). В частности, за вычетом сумм пособий по временной нетрудоспособности (Подпункт 1 ч. 1 ст. 1.4 Закона от 29.12.2006 N 255-ФЗ). Но как тогда «неуплаченные» взносы, пошедшие на выплату пособий, учесть при расчете налога? Минфин разъяснил, что налог уменьшают (Подпункт 3 п. 2 ст. 346.17 НК РФ):

— начисленные суммы взносов в сумме, равной уплаченной в ФСС за тот же отчетный/налоговый период;

— начисленные суммы взносов в сумме, равной выплаченным пособиям за счет средств ФСС (в частности, на выплату больничных — за 4-й и последующие дни болезни);

— сумма выплаченных работникам больничных за счет средств работодателя (то есть за первые 3 дня болезни) (Подпункт 1 ч. 2 ст. 3 Закона от 29.12.2006 N 255-ФЗ).

(+) При «доходно-расходной» упрощенке в книге учета доходов и расходов надо указывать как сами страховые взносы в ФСС, так и суммы выплаченных больничных (Письмо Минфина России от 08.11.2011 N 03-11-06/2/154).

В графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец отражает свои расходы, на которые он может уменьшить базу при УСН (Пункт 1 ст. 346.16 НК РФ; п. 2.5 Приказа Минфина России от 31.12.2008 N 154н). В частности, в этой графе можно указывать:

— уплаченные страховые взносы (в пределах начисленных), а также взносы, зачтенные в счет уплаты пособий за счет средств ФСС;

— суммы выплаченных работникам больничных за счет средств работодателя (за первые 3 дня болезни).(!) Валютные доходы упрощенцы определяют по дате поступления денег на транзитный валютный счет (Письмо Минфина России от 20.12.2011 N 03-11-06/2/181).

Организация, применяющая упрощенку, получила аванс за аренду выставочной площади от иностранного участника выставки. Деньги поступили сначала на транзитный валютный счет, а затем — на текущий валютный счет. Минфин разъяснил, что в доходы аванс надо включить в тот день, когда валюта поступила на транзитный счет (Пункт 1 ст. 346.17 НК РФ). И разумеется, по курсу ЦБ, действовавшему на эту дату.

Также Минфин разъяснил, как правильно считать курсовые разницы в подобной ситуации. Он отметил, что:

— при переоценке валюты, имеющейся на транзитном/текущем валютном счете, положительную курсовую разницу упрощенец должен включить в доходы, а отрицательную — в расходы (Пункт 1 ст. 346.15, п. 11 ст. 250, п. 8 ст. 271, пп. 34 п. 1 ст. 346.16 НК РФ);

— сумму самого валютного аванса пересчитывать не нужно, ведь в доходах и расходах не надо учитывать курсовые разницы по полученным авансам в иностранной валюте (Подпункт 5 п. 1 ст. 265, п. 11 ст. 250 НК РФ).

Порядок заполнения Книги учета доходов и расходов

Отражая доходы и расходы, вносите соответствующие записи в Книгу учета (КУДиР). При заполнении Книги придерживайтесь правил хронологической последовательности внесения операций. Данные о расходах вносите в Книгу только при наличии корректно оформленных документов, а также при условии выполнения требований, предусмотренных НК.

Законодательство позволяет «УСНщикам» использовать как бумажный, так и электронный формат заполнения книги. В обоих случаях бланк должна соответствовать форме, утвержденной приказом №135н.

Пример №1. Приведем пример расчета налога при УСН 15%.

ООО «Консул» применяет УСН 15%. В течение 2017 года «Консулом» внесена следующая информация о доходах и расходах:

- выручка от реализации автозапчастей – 881.403 руб.;

- доход от реализации оборудования – 33.801 руб.;

- расходы на услуги аренды помещения под склад – 77.305 руб.;

- услуги охраны склада запчастей – 41.702 руб.;

- запчасти, приобретенные для перепродажи – 470.903 руб. (вся партия реализована покупателям).

На основании записей в Книге бухгалтер «Консула» произвел расчет единого налога к уплате за год: ((881.403 руб. + 33.801 руб.) — (77.305 руб. + 41.702 руб. + 470.903 руб.)) * 15% = 48.794,10 руб.

Утрата право применять УСН

НК содержит перечень критериев, которые каждый субъект бизнеса, определяющий налог на упрощенной системе, обязан соблюдать.

Однако в процессе деятельности могут возникнуть следующие нарушения:

- Доходные поступления с начала текущего года больше 120 млн. рублей;

- Балансовая стоимость всех ОС превысила 150 млн. рублей;

- В число владельцев организации вошли другие фирмы, при этом они владеют долей более 25% от всего капитала;

- Среднее число трудоустроенных превысило 100 работников.

В случае, когда произошло хотя бы одно из указанных нарушений, то субъект бизнеса обязан самостоятельно начать использовать общий режим налогов. При этом обязанность на отслеживание соответствия данным показателем лежит полностью на самом субъекте бизнеса.

Как только налогоплательщик обнаружил, что потеряла возможность применять УСН дальше, ему необходимо сделать:

- Передать в ФНС, к которой он относится специальное уведомление об утрате права на УСН. Это нужно сделать до 15-го дня месяца, после квартала потери такого права.

- Отправить в орган декларацию по УСН. Это необходимо выполнить до 25-го дня месяца, идет за кварталом потери права.

- Самостоятельно произвести расчет и перечисление всех налогов, которые субъект бизнеса должен был бы оплачивать на общей системе, за все месяцы текущего года, когда использовалось УСН. Сделать это нужно до 25-го дня месяца, идет за кварталом потери права.

В каком случае УСН 15% выгоднее, чем УСН 6%

Многим хозяйствующим субъектам приходится сталкиваться с необходимостью делать выбор между системами УСН 15% и УСН доходы 6%.

По ставкам налога судить о выгодности системы не следует. Так, в первом случае обложению подлежит база, где доходы снижаются произведенными расходами. Во втором случае — к расчету принимается база с полными доходами.

Поэтому при определении выгодности нужно учитывать сумму производимых субъектом расходов на осуществления деятельности, принимаемых к учету.

Внимание! Практика показывает, что система УСН 15% выгоднее, если доля расходов в выручке компании составляет более 60%. Поэтому систему УСН 6% рекомендуется выбирать в случаях, когда компания производит незначительные расходы по осуществлению деятельности.. К тому же при расчете УСН 6% можно сумму единого налога уменьшить на оплаченные взносы за работников в ПФР и на ОМС, а также на величину перечисленных фиксированных платежей ИП за себя

В этом случае доля расходов, при которой выгодна УСН 15% составляет свыше 70 %

К тому же при расчете УСН 6% можно сумму единого налога уменьшить на оплаченные взносы за работников в ПФР и на ОМС, а также на величину перечисленных фиксированных платежей ИП за себя. В этом случае доля расходов, при которой выгодна УСН 15% составляет свыше 70 %.

Рассмотрим подробнее на примере.

Сравнительный анализ УСН 6 % и УСН 15% (Расходы 65%)

| Месяц | Доходы | Расходы (Зарплата) |

Расходы

(Отчисления) |

УСН Доходы (6%) с учетом оплаченных взносов | УСН Доходы-Расходы (15%) |

| Январь | 500 | 250 | 75 | 15 | 26,25 |

| Февраль | 1000 | 500 | 150 | 30 | 52,5 |

| Март | 1500 | 750 | 225 | 45 | 78,75 |

| Апрель | 2000 | 1000 | 300 | 60 | 105 |

| Май | 2500 | 1250 | 375 | 75 | 131,25 |

| Июнь | 3000 | 1500 | 450 | 90 | 157,5 |

| Июль | 3500 | 1750 | 525 | 105 | 183,75 |

| Август | 4000 | 2000 | 600 | 120 | 210 |

| Сентябрь | 4500 | 2250 | 675 | 135 | 236,25 |

| Октябрь | 5000 | 2500 | 750 | 150 | 262,5 |

| Ноябрь | 5500 | 2750 | 825 | 165 | 288,75 |

| Декабрь | 6000 | 3000 | 900 | 180 | 315 |

Сравнительный анализ УСН 6 % и УСН 15% (Расходы 91%)

| Месяц | Доходы | Расходы (Зарплата) |

Расходы

(Отчисления) |

УСН Доходы (6%) с учетом оплаченных взносов | УСН Доходы-Расходы (15%) |

| Январь | 500 | 350 | 105 | 15 | 6,75 |

| Февраль | 1000 | 700 | 210 | 30 | 13,5 |

| Март | 1500 | 1050 | 315 | 45 | 20,25 |

| Апрель | 2000 | 1400 | 420 | 60 | 27 |

| Май | 2500 | 1750 | 525 | 75 | 33,75 |

| Июнь | 3000 | 2100 | 630 | 90 | 40,5 |

| Июль | 3500 | 2450 | 735 | 105 | 47,25 |

| Август | 4000 | 2800 | 840 | 120 | 54 |

| Сентябрь | 4500 | 3150 | 945 | 135 | 60,75 |

| Октябрь | 5000 | 3500 | 1050 | 150 | 67,5 |

| Ноябрь | 5500 | 3850 | 1155 | 165 | 74,25 |

| Декабрь | 6000 | 4200 | 1260 | 180 | 81 |

На рассмотренном примере видно, что в первом случае выгодно субъекту хозяйствования применять УСН 6%, а во втором случае — УСН 15%. Но принимать решение об использовании той или иной системы нужно индивидуально, рассматривая собственные данные при расчете.

Уплата госпошлина принимается в расходы при усн

- Судебные расходы.

- Арбитражные сборы.

Таким образом, на УСН расходы по госпошлине в суд всегда можно учесть. Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п. 1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог.

суммы, которые прямо поименованы в ст. 251 НК (например, суммы возвращенных займов и кредитов), а также полученные дивиденды и проценты по государственным ценным бумагамп. 1.1 ст.

Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п.1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Внимание Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему

Как быть? Надо включить ее в доходы. О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

При расчете УСН пошлина учитывается в составе расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

Уплату госпошлины отражайте проводкой:

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:

приобретением (созданием) отдельных видов имущества или прав;операциями, которые проводятся в рамках основной деятельности организации;операциями, не связанными с основной деятельностью;рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22, 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.*

Штраф за несвоевременную уплату налога и сдачу отчетности

НК определяет, что если декларация по налогу отправляется в орган с опозданием, то на субъект бизнеса будет наложен штраф. Его размер составляет 5% за каждый месячный период (независимо, полный он либо нет) просрочки от суммы налога по декларации.

Кроме этого, устанавливается наименьшая сумма штрафа, составляющая 1000 руб. Обычно накладывается если невовремя отправлен нулевой отчет. Максимальная сумма штрафа ограничена размером в 30% от суммы налога по декларации. Он будет начислен, если компания опоздает с отправкой отчета на 6 месяцев, либо более.

Также ФНС наделена правом производить блокировку счетов субъекта бизнеса в банке, если по истечении 10-го дня просрочки со сдачей отчета он так и не будет сдан.

Согласно КОАП, при обращении ФНС в судебные органы, штрафы могут также быть наложены на предпринимателя либо должностных лиц (руководителя, главбуха). Его сумма составляет 300-500 рублей.

Внимание! Если компания опаздывает с перечислением обязательного платежа, то на не вовремя оплаченную сумму налоговый орган будет начислять пени. Воспользуйтесь онлайн калькулятором пени для их расчета.. Их размер составляет:

Их размер составляет:

- За первые 30 дней просрочки — 1/300 ставки рефинансирования;

- Начиная с 31 дня просрочки — 1/150 ставки рефинансирования.

Данное разделение не распространяется на предпринимателей, которые за весь период просрочки уплачивают пени в размере 1/300 ставки.

Кроме этого, налоговая может применить санкции в виде штрафа, который равен 20% от не перечисленной суммы. Однако она это может сделать если докажет, что неуплата произведена умышленно.

Если субъект бизнеса подал декларацию в срок и указан в ней верный размер налога, но не перечислил его, то ФНС может начислить только пени. Штраф за перечисление авансовых платежей не вовремя наложить нельзя.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

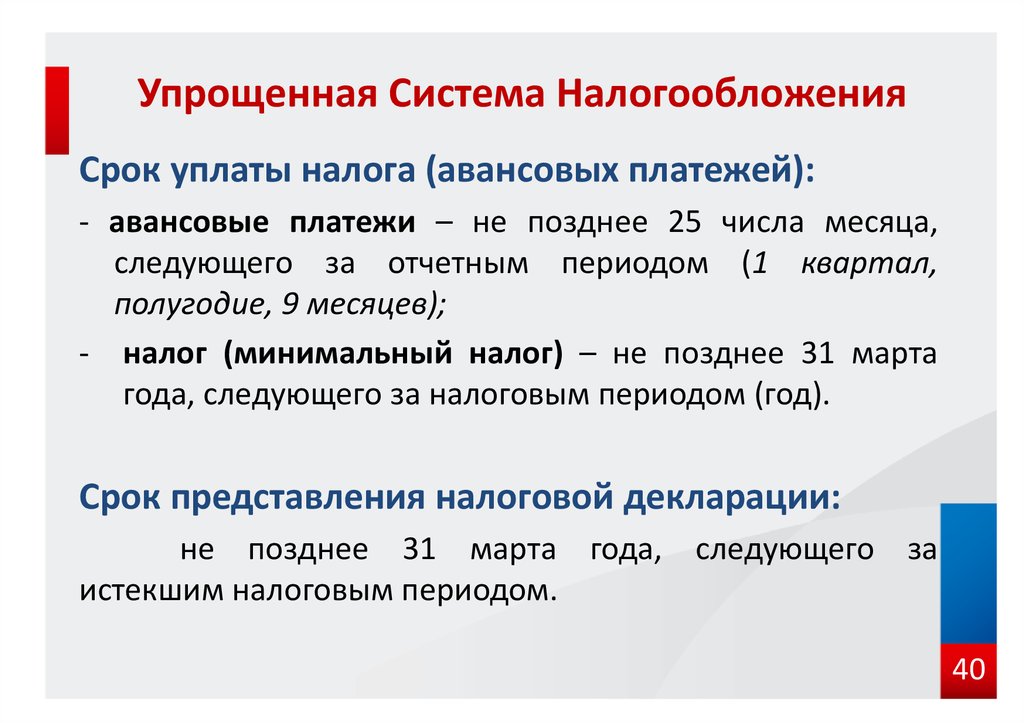

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Способ 3. Купите себе патент

Эта налоговая система стала альтернативой для еНВД, который отменили в 2021 году. Патент имеют право купить предприниматели, у которых меньше 15 сотрудников или торговля на площади не более 150 квадратных метров. Но система подходит не всем.

Например, на патенте не получится торговать товарами, подлежащими обязательной маркировке, включая лекарства или обувь. Суть в том, что предприниматель покупает патент и не платит остальные налоги, кроме страховых взносов. При этом стоимость патента разрешают уменьшить на взносы — полностью, если ИП работает один, и на 50% при работе с сотрудниками.

Режим можно совмещать с ИП на УСН: если взяли патент, то по упрощенке сдаете нулевую отчетность.

Какие расходы учитывать и каким числом

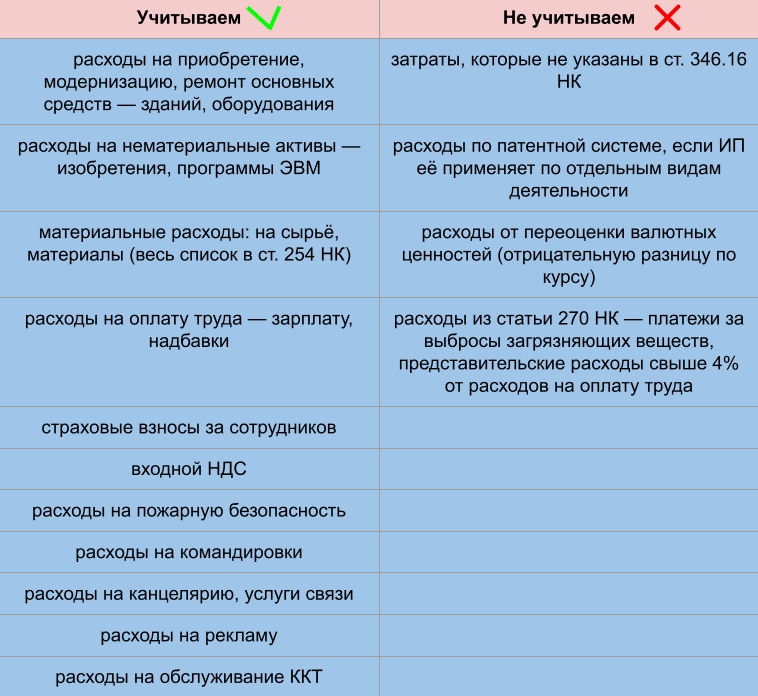

Упрощенцам разрешено учитывать не все затраты на бизнес, а лишь те, которые перечислены в статье 346.16 НК. Список закрытый: трату нельзя списать в расход по желанию.

Чтобы было проще разобраться, смотрите памятку:

Важно. Сборы и налоги, например, земельный и транспортный, тоже можно списать в расходы по УСН. . Если какого-то расхода в ст

346.16 НК нет, а вам нужно его учесть, просмотрите ст. 254 НК. В ней перечислены материальные расходы и их перечень свободный. Но затрата должна действительно пойти на развитие дела: налоговики потребуют подтверждений.

Если какого-то расхода в ст. 346.16 НК нет, а вам нужно его учесть, просмотрите ст. 254 НК. В ней перечислены материальные расходы и их перечень свободный. Но затрата должна действительно пойти на развитие дела: налоговики потребуют подтверждений.

Расходы учитывают, если они соответствуют нескольким условиям:

Соблюдайте эти условия, чтобы у налоговых органов не было оснований для пересчёта и доначисления налога.

Расходы признают на дату их фактической оплаты. Траты на товары для перепродажи учитывайте по мере реализации: перепродали → включили в расход.

Про учёт доходов мы подробно рассказывали в инструкции по УСН «доходы». Если коротко, то доход признают кассовым методом: когда деньги поступили в кассу или на счёт. Для целей бухгалтерского и налогового учёта все упрощенцы обязаны вести КУДиР.

Некоторые расходы учитывают в особом порядке, к примеру заработную и арендную плату, основные средства.

Расходы, которые можно оспорить в судебном порядке.

Есть некоторые виды расходов, которые чиновники запрещают учитывать при расчете «упрощенного» налога (по причине их отсутствия в НК РФ). А суды, рассматривая вопрос по существу, – напротив, не видят препятствий для исключения подобных расходов из налоговой базы. Приведем несколько характерных примеров.

Спорные расходы, в отношении которых мнения чиновников и судей не совпадают

|

Реквизиты письма-запрета |

Альтернативная позиция |

|

Расходы на выплату комиссионного вознаграждения банку за досрочное погашение кредита |

|

|

Письмо Минфина России от 06.08.2019 № 03-11-11/59072 |

В постановлениях АС СЗО от 02.08.2019 №Ф07-7348/2019 по делу №А66-11689/2018, АС УО от 25.07.2019 №Ф09-3876/19 по делу №А47-10646/2018, АС ВВО от 14.06.2018 №Ф01-2245/2018 по делу №А39-3592/2017 арбитры признали подобные комиссии стоимостью самостоятельных услуг банка и разрешили учесть при исчислении «упрощенного» налога на основании НК РФ |

|

Экспортные таможенные пошлины |

|

|

Письмо Минфина России от 07.06.2007 № 03-11-04/2/162 |

В Постановлении ФАС УО от 19.11.2008 №Ф09-8448/08-С3 по делу №А60-6983/08 арбитры указали на неразрывную связь экспортных таможенных платежей с реализацией товаров и получением доходов от нее. Руководствуясь НК РФ, они разрешили включить эти расходы в налоговую базу |

|

Расходы на благоустройство территории |

|

|

Письма Минфина России от 20.02.2012 № 03-11-06/2/27, от 19.10.2010 № 03-11-06/2/157 |

В Постановлении Первого арбитражного апелляционного суда от 08.07.2013 по делу №А43-10855/2012 признаны правомерными действия «упрощенца», который включил в налоговую базу затраты на асфальтирование территории торгового центра, склада, заготовительной базы и цехов. Арбитры признали, что спорные суммы можно расценить как материальные расходы и учесть на основании НК РФ |

|

Компенсации за разъездной характер работы |

|

|

Письмо ФНС России от 04.04.2011 № КЕ-4-3/5226 |

В Постановлении ФАС СЗО от 14.11.2013 по делу №А66-420/2013 сказано, что к расходам на оплату труда можно отнести любые компенсации, в том числе за разъездной характер работы |

|

Расходы на покупку питьевой воды |

|

|

Письма Минфина России от 24.10.2014 № 03-11-06/2/53908, от 06.12.2013 № 03-11-11/53315 |

Постановление ФАС УО от 06.10.2008 №Ф09-7032/08-С3 по делу №А47-15449/05: данные расходы (при наличии документального подтверждения) можно учесть при УСНО, поскольку они направлены на обеспечение нормальных условий труда |

Минимальный налог по УСН — 1%

В НК определено, что есть субъект бизнеса находится на системе «Доходы минус расходы», и по итогам года он получил незначительную прибыль либо вообще убыток, то ему в любом случае придется оплатить некоторую сумму налога. Этот платеж получил название «Минимальный налог». Его ставка равняется 1% от всех полученных субъектом бизнеса доходов за налоговый период.

Расчет минимального платежа производится только по истечении календарного года. После того, как по прошествии года субъект подсчитал все полученные доходы и произведенные расходы, а также произвел расчет налога по стандартному алгоритму, ему также необходимо рассчитать и минимальный налог. После этого два полученных показателя сравнивается.

Если сумма минимального налога оказалась больше той, что получена по общим правилам, то в бюджет нужно перечислять именно минимальный. А если обычный налог больше — то уплачивается он.

Внимание! Если по итогам года необходимо перечислять минимальный налог, то раньше субъекту бизнеса приходилось отправлять в свою налоговую письмо, с просьбой произвести зачет ранее перечисленных авансовых платежей в счет минимального платежа. Теперь в этом необходимости нет, ФНС сама после получения декларации производит необходимые действия.

Пример расчета налога

Стандартный случай расчета

ООО «Гвоздика» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 128000 | 71000 |

| 2-й квартал | 166000 | 102000 |

| 3-й квартал | 191000 | 121000 |

| 4-й квартал | 206000 | 155000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (128000-71000)х15%=8550 руб.

- По итогам 2-го квартала: (166000-102000)х15%=9600 руб.

- По итогам 3-го квартала: (191000-121000)х15%=10500 руб.

Итоговая сумма налога к уплате по итогам года: (128000+166000+191000+206000)-(71000+102000+121000+155000)=691000-449000=242000х15%=36300 руб.

Для сравнения определим сумму минимального налога: 691000х1%=6910 руб.

Размер минимального налога меньше, значит в бюджет необходимо будет уплатить налог, определенный на общих основаниях.

Перечислено авансовых платежей в течение года: 8550+9600+10500=28650 руб.

Значит по итогам года необходимо доплатить: 36300-28650=7650 руб налога.

Пример расчета с уплатой 1%

ООО «Ромашка» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 135000 | 125000 |

| 2-й квартал | 185000 | 180000 |

| 3-й квартал | 108000 | 100000 |

| 4-й квартал | 178000 | 175000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (135000-125000)х15%=1500 руб.

- По итогам 2-го квартала: (185000-180000)х15%=750 руб.

- По итогам 3-го квартала: (108000-100000)х15%=1200 руб.

Итоговая сумма налога к уплате по итогам года: (135000+185000+108000+178000)-(125000+180000+100000+175000)=606000-580000=26000х15%=3900 руб.

Для сравнения определим сумму минимального налога: 606000х1%=6060 руб.

Размер минимального налога больше, значит в бюджет нужно будет перечислить его.

Перечислено авансовых платежей в течение года: 1500+750+1200=3450 руб.

Значит по итогам года необходимо доплатить: 6060-3450=2610 руб налога.

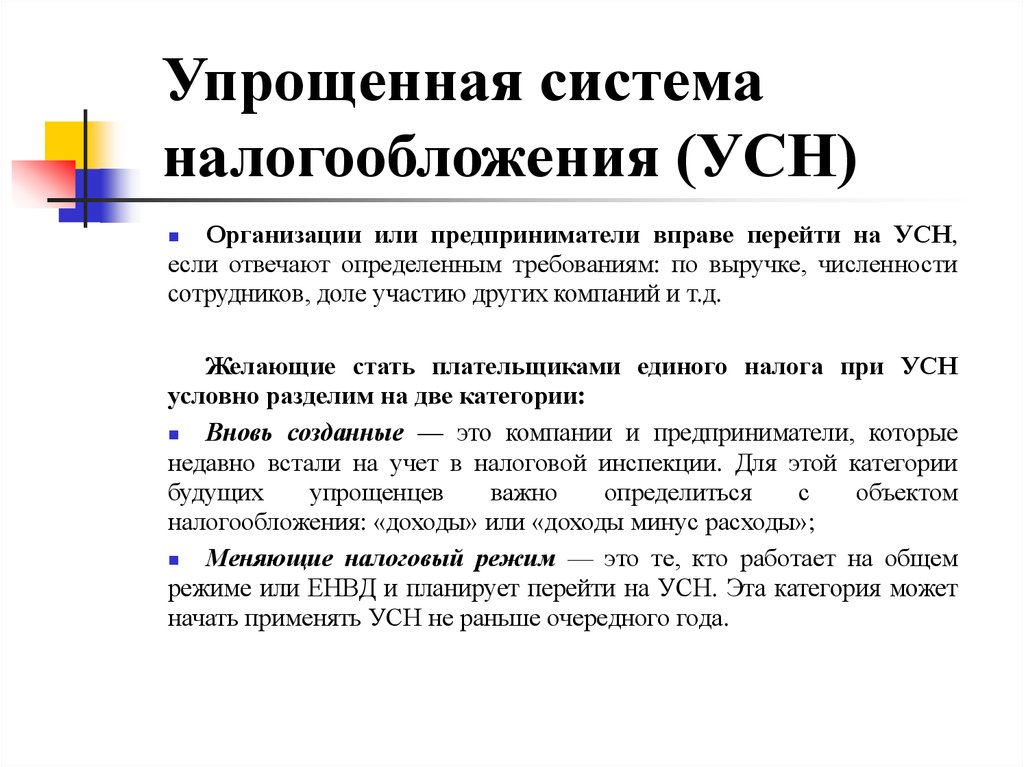

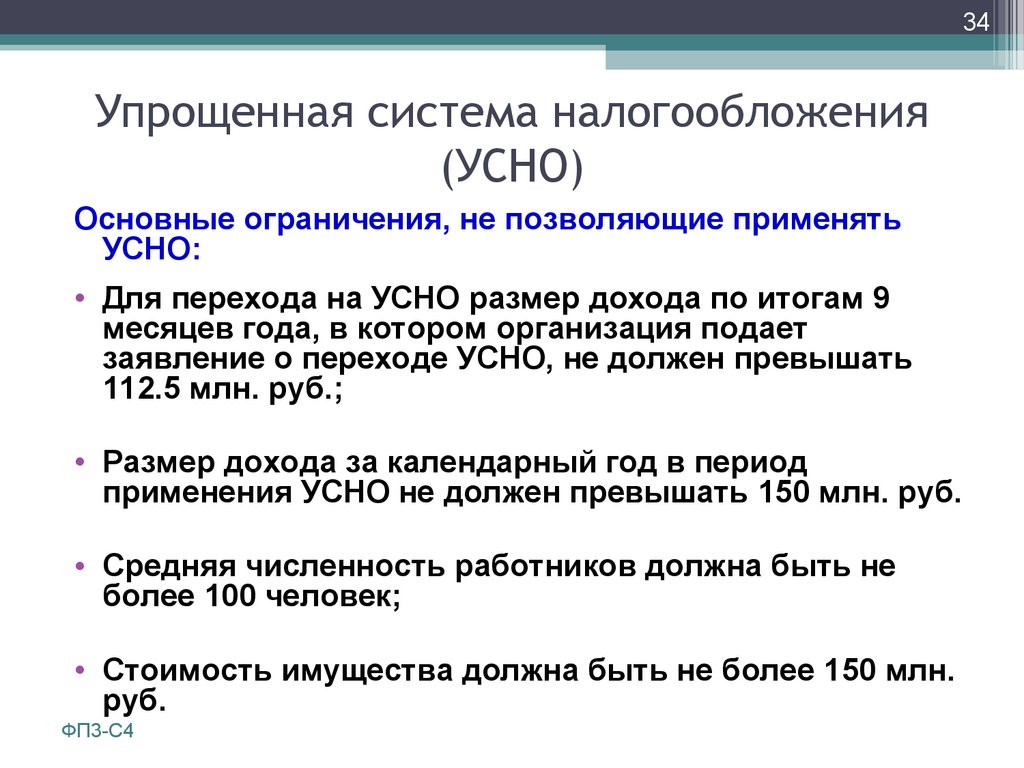

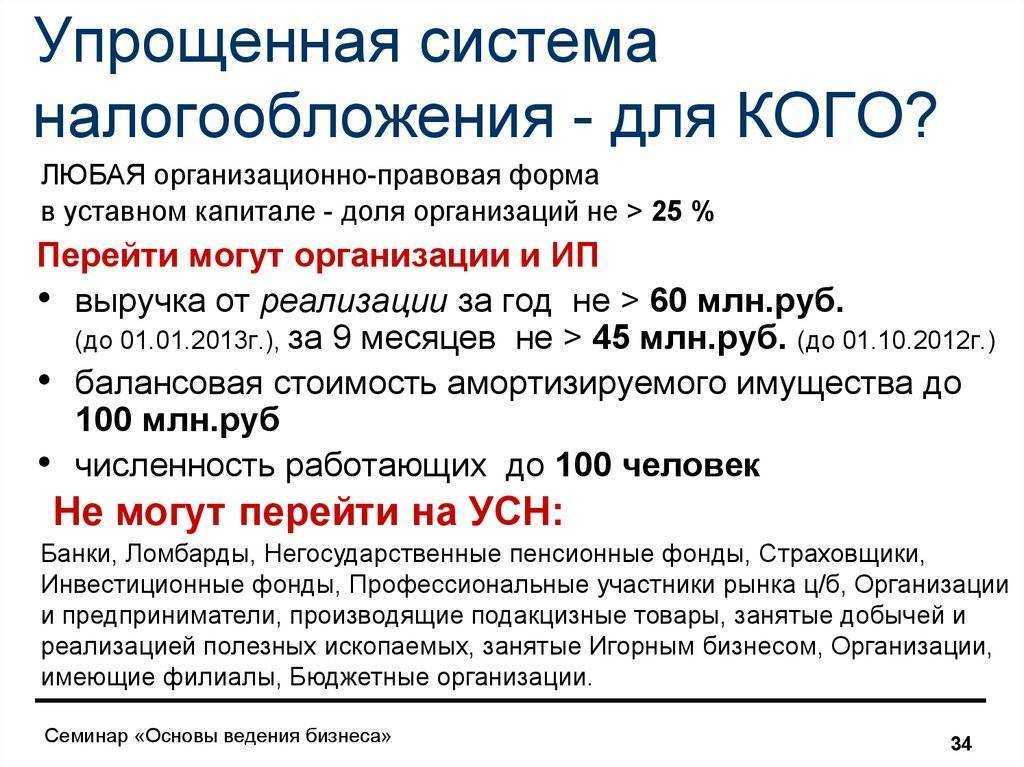

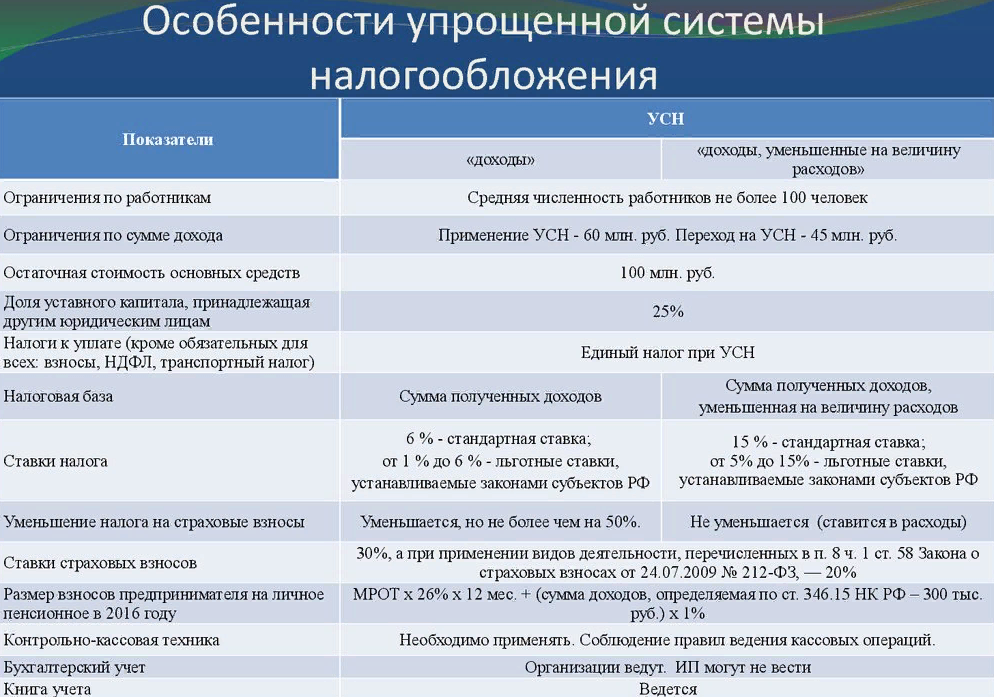

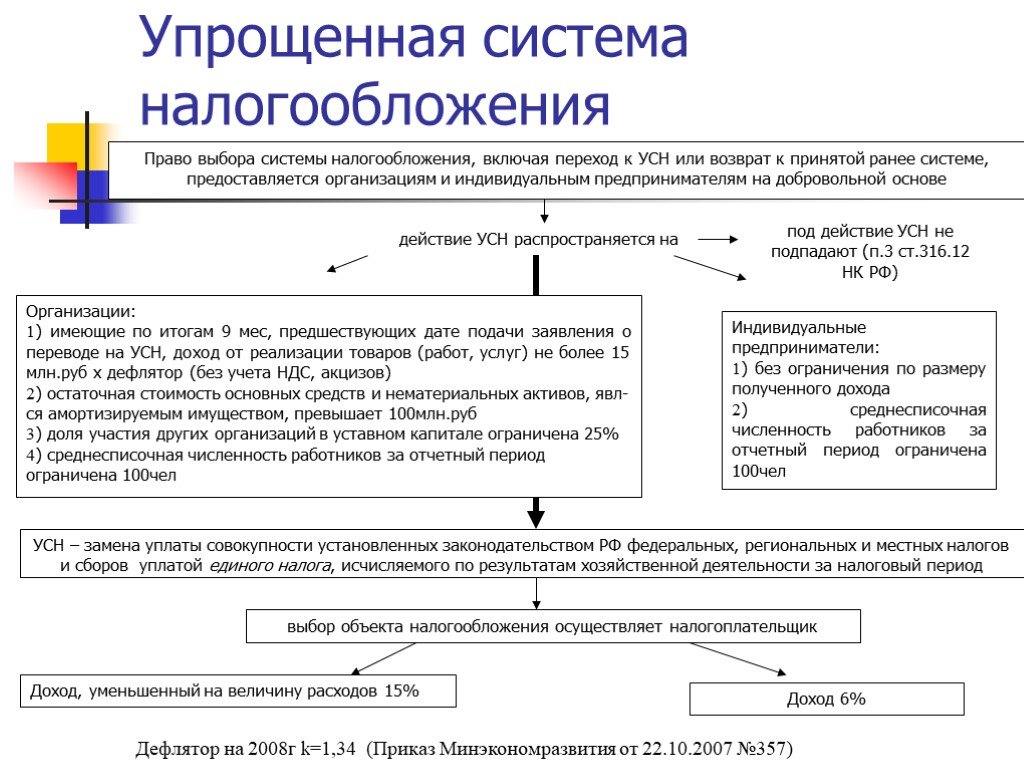

Условия применения УСН в 2020 году для ООО и ИП

Чтобы получить возможность применять систему налогообложения УСН, налогоплательщик должен отвечать определенным требованиям.

К ним относятся:

- Численность привлекаемого по договорам персонала не должна быть более 100 человек.

- Перейти на УСН могут субъекты, у которых стоимость ОС по балансу не больше 150 млн. рублей. Для ИП этот критерий может не соблюдаться.

- Нет возможности перейти на УСН фирма, у которых доля участия других юрлиц больше 25%. Данное правило распространяется также на учредителей компаний, владеющих всеми долями общества и являющихся некоммерческими организациями или организациями инвалидов.

- Компания, которая подает заявление о переходе на упрощенку, не может иметь ни филиалов, ни представительств.

- Для возможности применения упрощенной системы является необходимым соблюдение критерия по размеру поступающих в течение года доходов. Так НК РФ определяет, что перейти на упрощенку можно, если доход компании за 9 месяцев не превысит 112,50 млн. рублей. Кроме этого, за год доход упрощенца не должен превышать сумму в 150 млн. рублей.

Если хоть один из этих критериев нарушен, субъект хозяйствования не может применять УСН. В установленные сроки он должен уведомить об этом налоговый орган и перейти на ОСНО.

Важно! Кроме этого, данная система налогообложения не может сочетаться с ЕСХН и ОСНО одновременно по нескольким направлениям деятельности. Налогоплательщик должен выбрать какую-то одну из них.

Порядок исчисления и уплаты налога

Сроки уплаты УСН Доходы минус расходы

Перечисление налога должна выполняться по истечении каждого квартала в виде авансовых сумм. Далее, когда завершается календарный год, производится полный расчет платежа, после чего доплачивается разница между ним и уже перечисленными авансами.

При расчете необходимо также просчитать минимальный налог, чтобы определить — какой именно платеж в конечном итоге придется перечислять.

Даты, когда выплачиваются авансовые платежи, закрепляются в НК. Там сказано, что производить перечисление необходимо до 25 дня месяца, который идет за закончившимся кварталом.

Это значит, что дни уплаты следующие:

- За 1-й квартал — до 25 апреля;

- За полгода — до 25 июля;

- За 9 месяцев — до 25 октября.

Важно! День, до которого необходимо перечислить окончательный расчет по налогу, отличается для компаний и предпринимателей. Фирмам необходимо это сделать до 31 марта, а ИП — до 30 апреля

В случае нарушения сроков на субъект бизнеса будут накладываться штрафы.

Куда платится налог, КБК

Перечислять налог необходимо в ФНС по месту жительства предпринимателя либо нахождения компании.

Для перечисления предназначены три кода КБК УСН доходы минус расходы:

| Налог, авансовые платежи, минимальный налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы | 182 1 05 01021 01 3000 110 |

С 2017 года КБК для основного налога и минимального был объединен. Это дает возможность производить зачет при необходимости без вмешательства самого субъекта бизнеса.