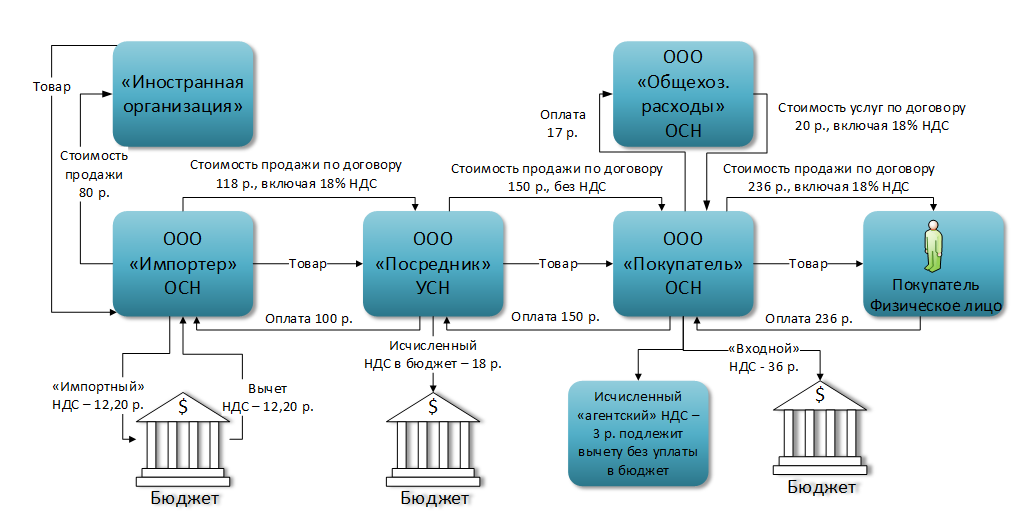

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

Как покупателю заполнить книги покупок и продаж

Данные из счета-фактуры покупатель перенесет в книгу продаж. Стоимость товара без НДС из графы 5 счета-фактуры он впишет в графу 14 книги продаж. Эту сумму надо увеличить на 20 процентов и вписать стоимость товаров с НДС в графу 13б.

Затем умножьте показатель на расчетную ставку 20/120 и впишите НДС в графу 17 книги продаж. Исчислите НДС, даже если применяете специальный режим либо освобождены от НДС по статье 145 НК.

Если покупатель работает на общем режиме и товар принят к учету, счет-фактуру он одновременно регистрирует в книге покупок, чтобы принять налог к вычету (п. 9 ст. 172 НК). А вот компании на спецрежиме такой вычет сделать не смогут. Ведь они не признаются плательщиками НДС.

При регистрации счетов-фактур надо указывать новые коды вида операций. Рекомендуемые ФНС коды операций при регистрации счетов-фактур при реализации лома>>>

«Теневой» металлолом

С введением для покупателя металлолома НДС прогнозируется разрастание «теневого» рынка. Кому будет интересно платить за покупку солидную сумму сверх обычной цены? В связи с этим продавцы будут либо вынуждены снижать ценники на лом в интересах покупателя, либо договариваться с ним за спиной у государства, т.е. переводить операции «в тень». Этому будет способствовать не только и столько сам налог: не стоит забывать и об обязанностях, которые новые корректировки в Налоговый Кодекс РФ возлагают на покупателя лома. В частности, ему придется расширить свой документооборот и объем отчетностей из-за НДС

Кроме того, повысится внимание налоговых органов к сделкам по металлолому, а значит, и требования покупателя к продавцу – к его документации и к самому металлолому, не маленькая доля которого состоит из приобретений у простых физических лиц, часто не имеющих на лом подтверждающих документов. В результате продавцы металлолома могут частично потерять свой рынок сбыта или уйти в тень, перейдя на неофициальные наличные расчеты с покупателем

Либо сами конечные покупатели металлолома (металлургические комбинаты, например) перейдут на прямой его закуп, минуя централизованных продавцов лома.

Как происходит оформление налоговых регистров и счетов-фактур при реализации металлолома, если продающая сторона — плательщик НДС?

Итак, мы разобрались, что рассчитать и уплатить НДС при реализации лома придется в общих случаях покупателю. Теперь посмотрим, каким образом оформляются документы налогового учета по НДС для корректного исчисления налога и принятия его к вычету с операций, связанных с реализацией металлического лома.

Особенности по выставлению счета-фактуры в обговариваемой ситуации будут зависеть от того, является ли продавец лома плательщиком НДС или нет. Рассмотрим, по каким правилам происходит документальное оформление продаж всем участникам сделки. Чиновники ФНС привели эти правила в обобщенном виде в письме от 16.01.2018 № СД-4-3/480.

ВНИМАНИЕ! С 01.07.2021 вступили в силу поправки в НК РФ по счетам-фактурам при реализации прослеживаемых товаров. Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

С 1 июля 2021 года счета-фактуры оформляются по новой форме (постановление Правительства РФ от 02.04.2021 № 534). Подробнее об изменении реквизитов читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пояснения из письма ФНС № СД-4-3/480@

В данном письме ФНС, исходя из действующего законодательства, даются пояснения относительно уплаты НДС с реализации металлолома для организаций в 2024 году. Рассмотрим основные моменты, которые следует учесть.

Налогообложение при реализации металлолома

В письме ФНС подчеркивается, что агенты по реализации металлолома в обязательном порядке должны уплачивать НДС по ставке 20% на сумму комиссионного вознаграждения, полученного за реализацию. Сам металлолом, реализуемый данными агентами, освобождается от уплаты НДС.

Организации, которые сдают металлолом на переработку, обязаны уплачивать НДС по ставке 20% на сумму, полученную от переработки металлолома.

Также, при реализации металлических отходов, организации могут применять особый порядок расчета НДС. В этом случае налоговая база определяется исходя из разницы между суммой дохода по реализации металлических отходов и суммой расхода по их приобретению.

Список документов, необходимых для учета и уплаты НДС

Письмо ФНС также требует от организаций осуществлять правильный учет и документооборот при реализации металлолома

Важно иметь следующие документы:

- Договор купли-продажи или договор комиссии — для реализации металлолома в качестве продавца или агента;

- Счет-фактура — для оформления реализации металлолома и указания суммы НДС;

- Накладная на металлолом — для отражения факта перемещения металлолома;

- Акт выполненных работ — для оформления реализации металлолома в случае переработки.

- Реализация металлолома подлежит налогообложению НДС для организаций, осуществляющих эту деятельность.

- Агенты по реализации металлолома должны уплачивать НДС по ставке 20% на комиссионное вознаграждение.

- Металлолом, реализуемый организациями, освобождается от уплаты НДС.

- Организации, сдающие металлолом на переработку, обязаны уплачивать НДС по ставке 20% на полученную сумму.

- При реализации металлических отходов существует возможность применять особый порядок расчета НДС.

- Для учета и уплаты НДС необходимы правильное оформление документов — договора, счет-фактуры, накладной и акта выполненных работ.

Кто платит НДС с лома в 2021

При каждой покупке вторсырья компания или ИП должны рассчитать НДС на основании счета-фактуры, которая оформлена особым образом. Продавец металлолома выставляет счет с пометкой «НДС исчисляется налоговым агентом».

Но есть исключения — ситуации, когда именно поставщик платит НДС, не перекладывая эту задачу на покупателя. Это происходит, если продавец:

- незаконно поставил отметку в документах «Без НДС» и налоговая это обнаружила;

- экспортирует металлолом;

- является плательщиком НДС и продает лом физлицу без статуса ИП;

- «слетел» с упрощенки на ОСНО;

- утратил право на освобождение от НДС.

Особенности заполнения налоговой декларации по НДС по металлолому налоговыми агенту

Заполнение декларации по НДС налоговым агентом при покупке лома немного отличается, чем заполнении обычной схемы заполнения декларации налоговыми агентами.

Подробно рассмотрим на примере:

ООО «Титан» заключил договор на поставку с ООО «Сокол» на покупку металлоотходов. Обе компании являются плательщиками НДС.

В конце июля на расчетный счет ООО «Сокол» поступил авансовый платеж в рамках заключенного договора в размере 45 000 рулей, в ответ на который продавец сформировал счет-фактуру от 30.07.2021 № 485 с пометкой «НДС исчисляется налоговым агентом». НДС с авансового платежа покупатель рассчитывает по формуле:

((45 000 + 45 000 × 18%) × 18/118) = 8 100 руб.

В начале августа ООО «Титан» получило от ООО «Сокол» всю партию металлоотходов согласно заключенного договора стоимостью 220 000 рублей и счет-фактуру на реализацию от 09.08.2021 № 603 с пометкой «НДС исчисляется налоговым агентом».

Покупатель (ООО «Титан»):

исчислил НДС со стоимости купленной партии:

((220 000 руб.+ 220 000 руб. × 18%) × 18/118) = 39 600 руб.;

- принял НДС с аванса к вычету, затем восстановил авансовый НДС и принял к вычету отгрузочный НДС;

- используя рекомендации ФНС, заполнил декларацию по НДС по окончании квартала.

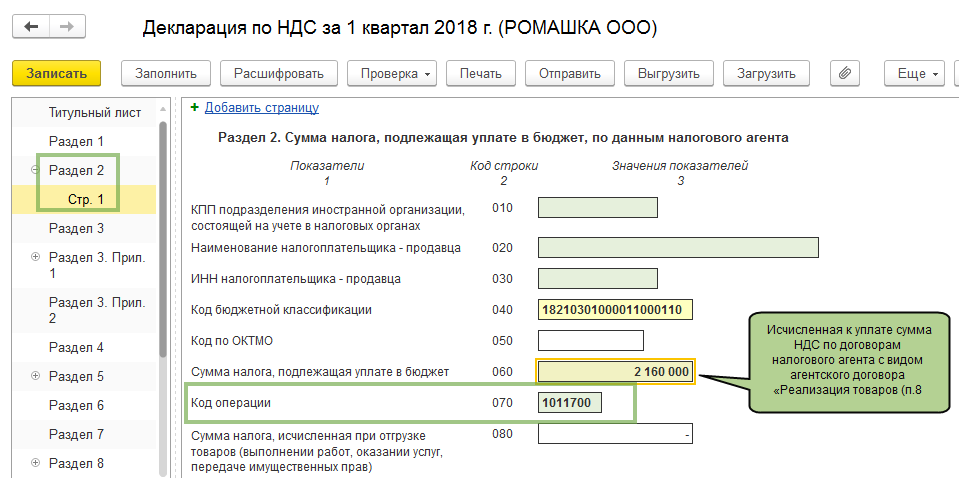

Несмотря на то, что ООО «Титан» в данной сделке выступает налоговым агентом по НДС, обычный для налоговых агентов раздел 2 декларации по НДС оно не заполняет (особенность заполнения декларации по НДС в 2021 году у ломовиков — покупателей металлолома).

Если у ООО «Титан» другие операции в отчетном квартале отсутствуют, то налог к уплате составит 0 руб. (начисленный налог равен вычетам).

Каким образом происходит расчет налога к уплате в бюджет у налогового агента?

НДС к уплате в бюджет за квартал, который является налоговым периодом для оговариваемого налога, покупатель металлолома — налоговый агент должен рассчитать по установленной формуле.

ПРИМЕР расчета НДС налоговым агентом при покупке металлолома от «КонсультантПлюс»:Организация «Альфа» приобрела металлолом у организации «Бета». Обе организации являются плательщиками НДС. Стоимость поставки металлолома составила 500 000 руб. (без учета НДС). При отгрузке продавцом металлолома организация «Альфа» начислила НДС в сумме … Расчет смотрите в К+. Это бесплатно.

Восстанавливать НДС покупателю нужно (абз. 4 подп. 3 п. 3 и абз. 6 подп. 4 п. 3 ст. 170 НК):

Вычеты по НДС приобретателя лома описаны в п. 4.1 ст. 173 НК.

При каких обстоятельствах принимающая лом сторона будет выступать в качестве налогового агента?

Выполнить агентские функции по НДС придется экономическим субъектам — приобретателям лома, но лишь если продавцы находятся на общем режиме и не применяют никаких освобождений по налогу

В подобных ситуациях совершенно неважно, является ли агент плательщиком НДС или нет

ВАЖНО! Посредники, приобретающие металлолом и пр. для третьих лиц, налоговыми агентами не выступают

Все обязательства, связанные с подсчетом и уплатой налога, должны будут исполнить именно покупатели указанного товара — комитенты и принципалы.

Порядок действий при оформлении сделки будет следующим:

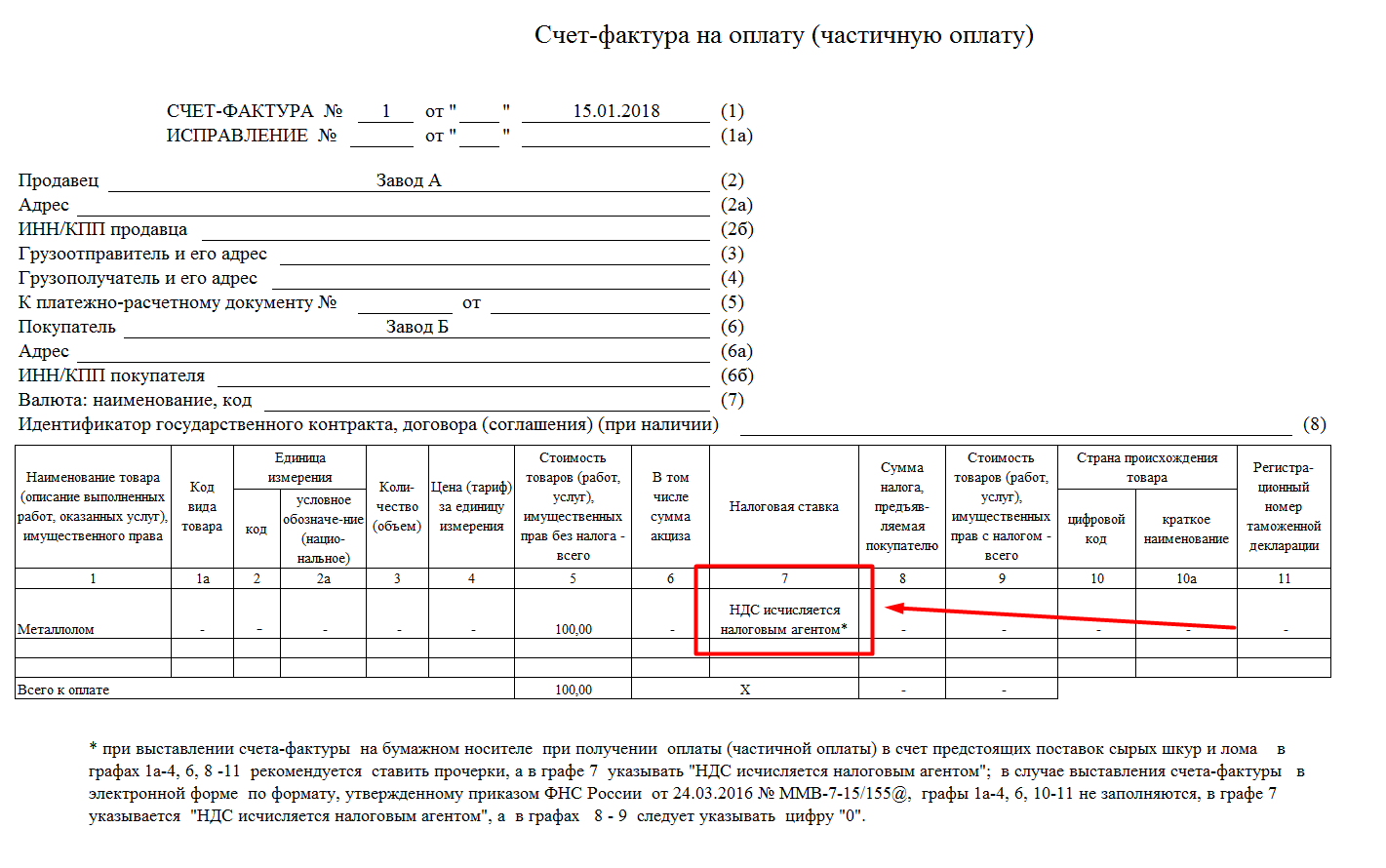

Когда же лом приобретается у спецрежимников, лиц освобожденных от уплаты НДС, физлиц без предпринимательского статуса — одним словом, неплательщиков НДС, покупателю не нужно выполнять функции агента по НДС. Спецрежимники и «освобожденцы» выставляют счет-фактуру с отметкой «Без НДС». При его невыставлении данная отметка должна присутствовать в передаточном документе (накладной, закупочном акте) либо же в договоре прописывается отдельное условие.

Об особенностях выставления и оформления всей необходимой документации более подробно в каждой из приведенных ситуаций мы остановимся в разделах ниже, а далее расскажем о случаях, когда продающая металлолома сторона самостоятельно рассчитывает и перечисляет НДС в бюджет.

Перед тем, как оценить и поставить на учет то или иное имущество, нужно его правильно квалифицировать, для чего, в свою очередь, нужно представлять его сущность. Если обратиться к ст. 1 Закона об отходах производства и потребления , из нее следует, что под ломом и отходами цветных и (или) черных металлов подразумеваются пришедшие в негодность или утратившие свои потребительские свойства изделия из цветных и (или) черных металлов и их сплавов, отходы, образовавшиеся в процессе производства изделий из цветных и (или) черных металлов и их сплавов, а также неисправимый брак, возникший в процессе производства этих изделий.

Федеральный закон от 24.06.1998 N 89-ФЗ.

Что это означает? Что лом черных и цветных металлов образуется в процессе производства, а не является сырьем, специально произведенным для производства. В то же время названный лом может быть приобретен для переработки и использования ее результатов в изготовлении продукции. Так или иначе лом черных и цветных металлов может быть связан с производством, то есть участвует в получении экономических выгод, и его можно считать активом. Но каким? Отчасти ответ на этот вопрос дало финансовое ведомство в Письме от 22.07.2015 N 07-01-10/42253. Но прежде для справки приведем разграничение цветных и черных металлов .

Для улучшения качества в черные металлы вводят легирующие добавки — медь, никель, хром, кремний.

--------------------------------------------------------------------------¬¦ Отличительные признаки металлов ¦L------------------T------------------------------------T-------------------------------------+-----------------T------------------+-----------------¬¦ Черные металлы ¦ Цветные металлы ¦L------------------T-----------------+--------------------------------------------------------+-----------------T------------------------------------¬¦Представляют собой сплав железа ¦Представляют собой сплавы на основе ¦¦с небольшим количеством углерода. ¦алюминия, магния, меди, никеля, ¦¦Наряду с углеродом черные металлы ¦цинка, олова, свинца. Как правило, ¦¦могут содержать кремний, марганец, ¦состоят из зерен, тесно прилегающих ¦¦фосфор, серу и другие элементы, ¦друг к другу и характеризующих ¦¦попадающие из руд или добавляемые ¦химические и физические свойства ¦¦в них в процессе плавки ¦металла ¦L------------------T-----------------+------------------T-------------------------------------+------------------------------------+-----------------¬¦Химический состав и структура металла предопределяют его физические и ¦¦механические свойства: прочность, твердость, плотность. Механические ¦¦свойства в значительной степени позволяют определить, насколько хорошо ¦¦будет работать деталь в эксплуатационных условиях ¦L--------------------------------------------------------------------------

Как видим, основным отличием черных металлов от цветных является наличие в первых железа, а во вторых — иных химических элементов из группы металлов. Для целей бухгалтерского учета и налогообложения главное понимать, что лом как черных, так и цветных металлов характеризуется утратой первоначальных потребительских свойств, что больше характеризует его как отходы производства и потребления.

Учет продажи металлолома в 1С

Создание специального регистра счетов учета металлолома

Первым шагом является создание специального регистра счетов учета металлолома в программе 1С. В этом регистре будут отражаться все операции по продаже металлолома, а также начальное и конечное остатки на складе.

Оформление продажи металлолома в виде документа

Для каждой продажи металлолома необходимо оформить соответствующий документ в программе 1С. Он может иметь различные наименования в зависимости от предприятия, например, «Акт передачи металлолома» или «Счет-фактура на продажу металлолома». В этом документе указываются все необходимые данные о продавце, покупателе, виде и объеме проданного металлолома, а также цене и сумме сделки. Такой документ должен быть утвержден и подписан соответствующими лицами.

Отражение продажи металлолома в регистре

После оформления документа на продажу металлолома необходимо отразить эту операцию в специальном регистре учета. Для этого в программе 1С нужно заполнить соответствующие поля, указав все данные о продаже металлолома, включая сумму, количество и стоимость. Также следует указать дату и номер документа на продажу металлолома.

Контроль остатков металлолома на складе

Продажа металлолома может привести к изменению остатков на складе, поэтому важно следить за их актуальностью. В программе 1С можно вести учет остатков металлолома и автоматически уведомлять о недостатке или избытке товара на складе

Такой контроль позволяет избежать проблем при выполнении заказов и покупке новой партии металлолома.

Анализ данных о продаже металлолома

Программа 1С предоставляет возможность анализировать данные о продаже металлолома, например, с помощью отчетов и графиков. Это позволяет оценивать эффективность продаж, выявлять тенденции и принимать решения на основе надежных данных. Такой анализ помогает оптимизировать бизнес-процессы и повысить прибыльность организации.

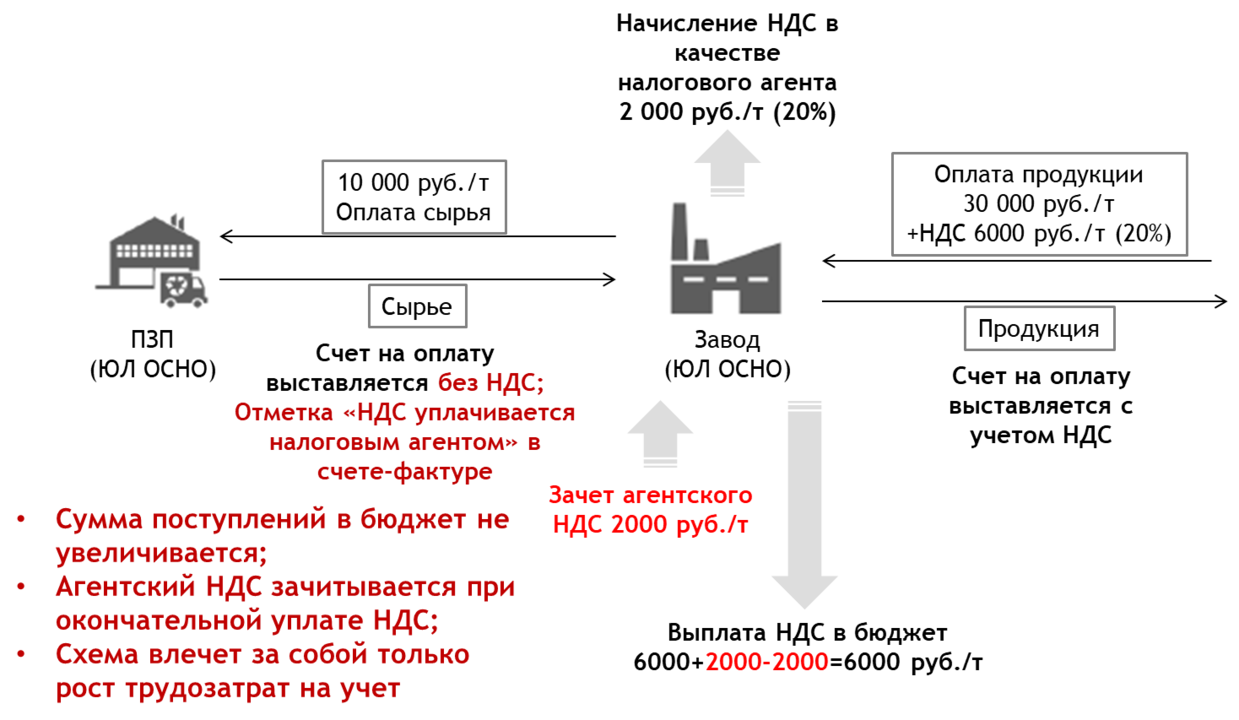

Порядок уплаты НДС при продаже металлолома

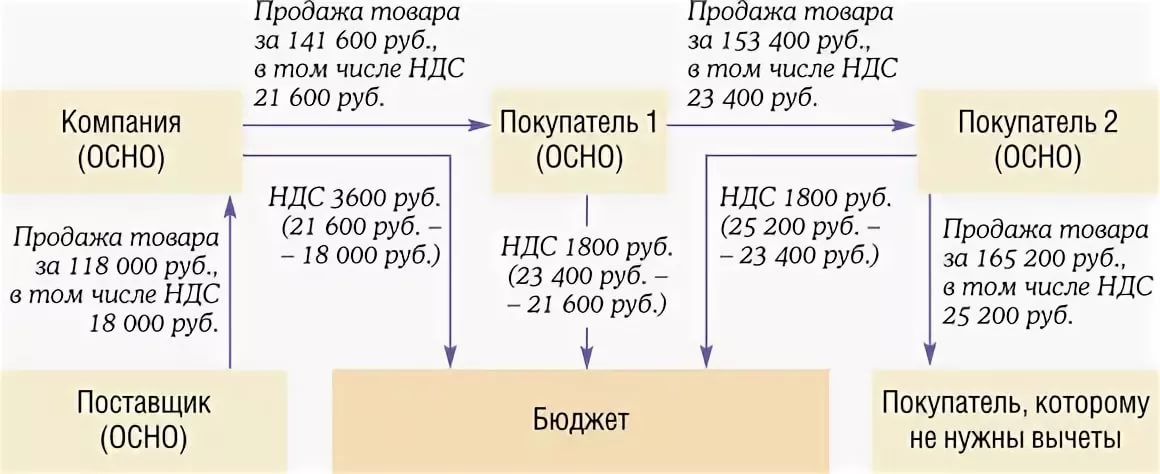

Обязанность исчислить и уплатить в бюджет НДС возложена на покупателя металлического лома. При этом сам покупатель может не быть плательщиком НДС, необходимость выступить налоговым агентом зависит лишь от статуса продавца лома.

Если продавец является плательщиком НДС, налог должен быть перечислен в бюджет покупателем. Если продавец — неплательщик НДС, налог платить не нужно. Кроме того, налог не должны платить посредники, приобретающие металлолом по поручению третьих лиц.

Ст. 161, 166 НК РФ предусматривают также ряд исключений, при которых НДС при продаже металлолома в 2020 году должен заплатить продавец:

- оформление продавцом — плательщиком НДС документов по сделке с указанием «Без налога (НДС)»;

- продажа металлолома физлицу без статуса ИП;

- потеря права на применение спецрежима;

- экспорт.

Порядок действий продавца

Как уже отмечалось, НДС при реализации металлолома в 2020 году не всегда платит в бюджет покупатель. В учете продавца возможны следующие ситуации:

- Продавец — неплательщик НДС. В этом случае никаких особенностей в учете продавца нет. Сделка оформляется в обычном порядке, во всех документах указывается «Без НДС», налог в бюджет не перечисляется, отчетность по НДС не сдается.

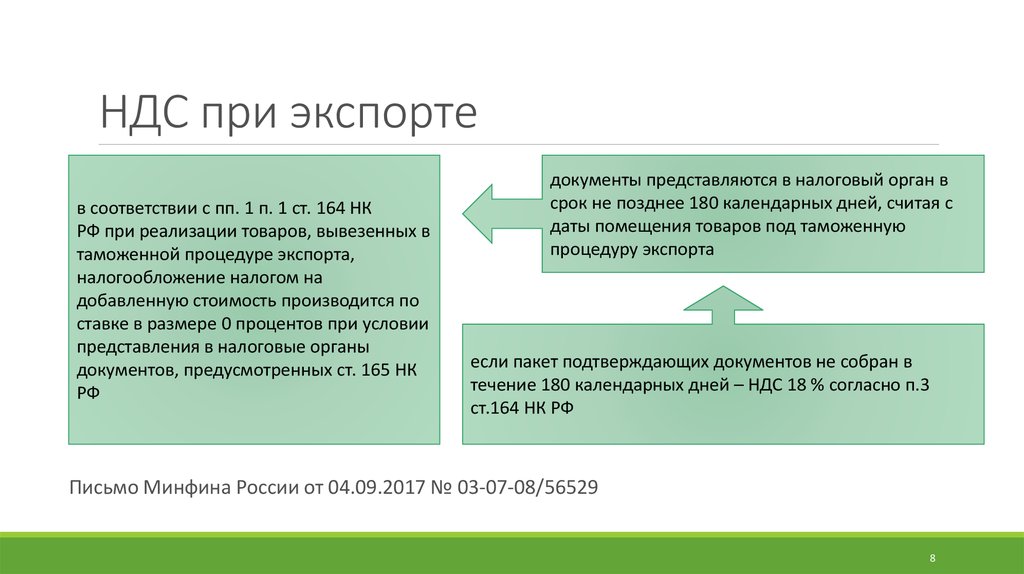

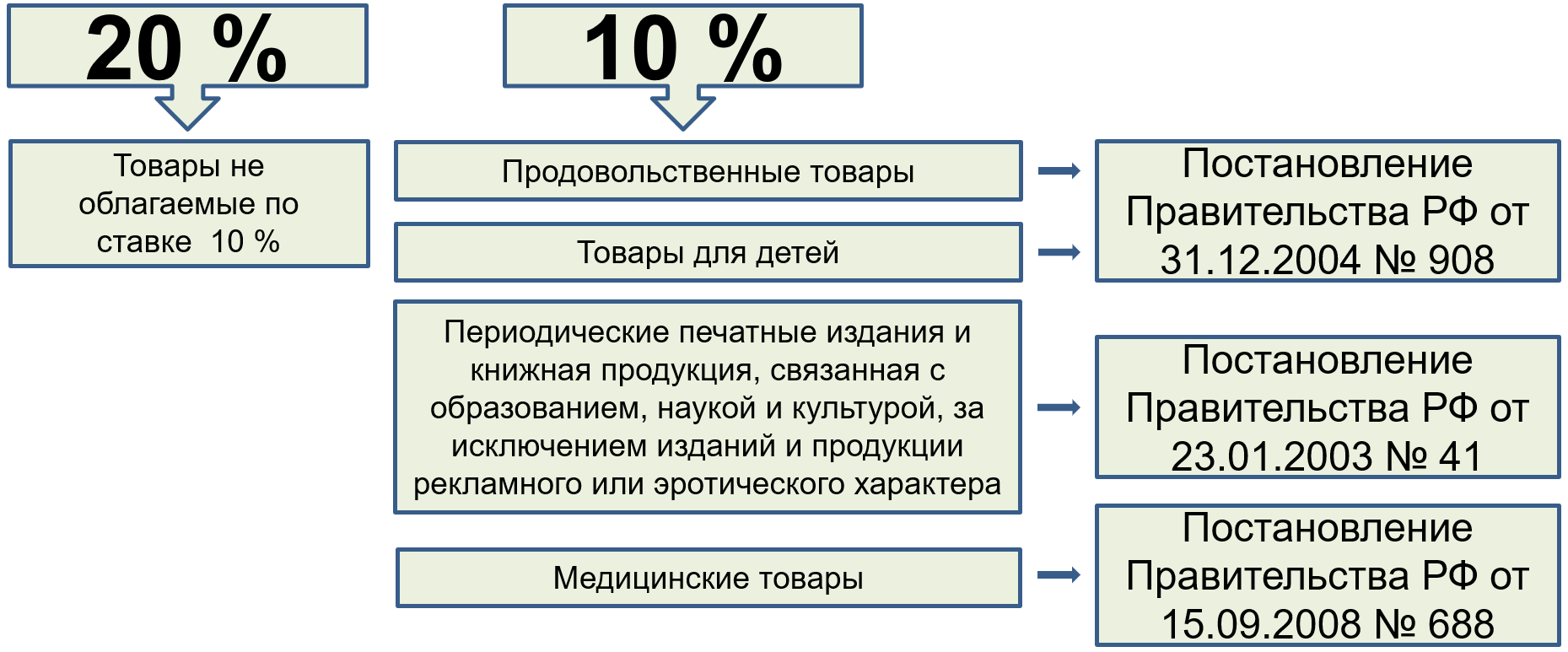

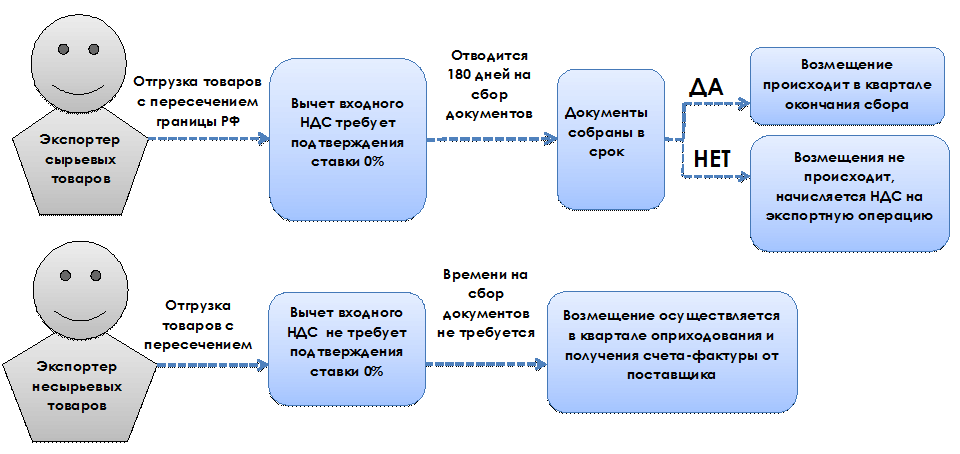

- Продавец — плательщик НДС, покупатель — не налоговый агент. Здесь также нет никаких нюансов в оформлении. В документах указывается действующая ставка НДС, счета-фактуры оформляются в обычном порядке, налог в бюджет перечисляет продавец, реализация отражается в разделе 3 или 4 (при экспорте) декларации по НДС. Если товар отгружается на экспорт, применяется ставка НДС 0%, экспорт подтверждается в общем порядке в соответствии со ст. 164 НК РФ.

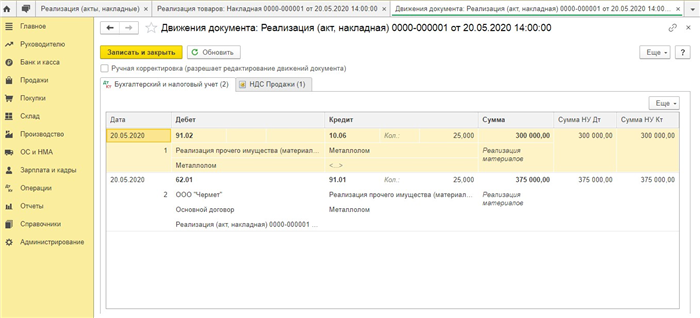

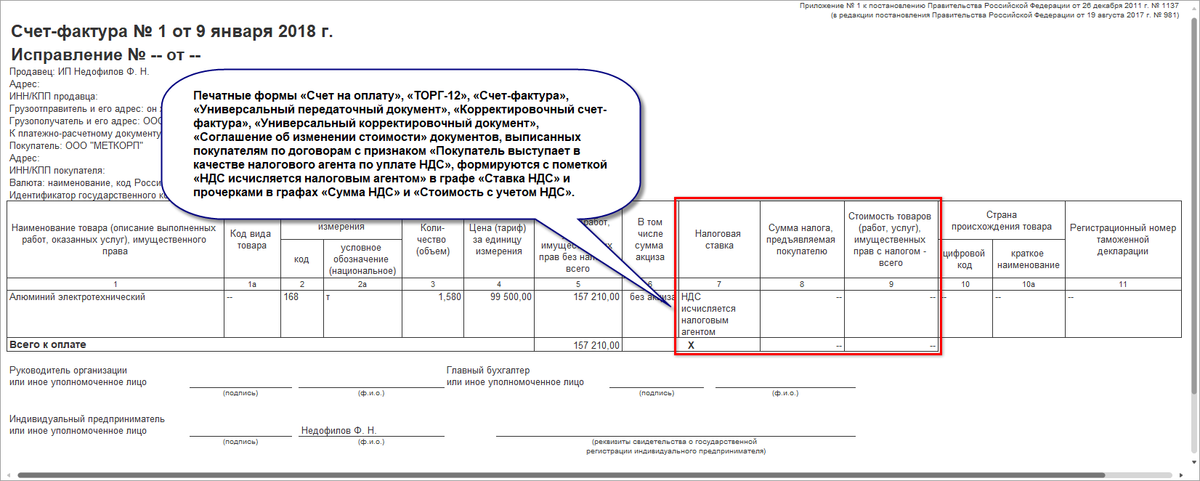

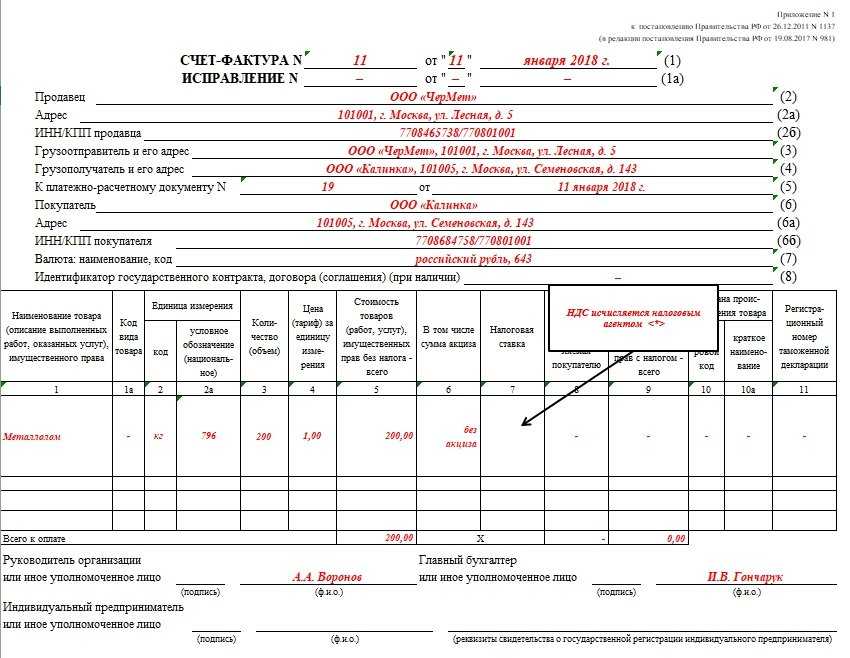

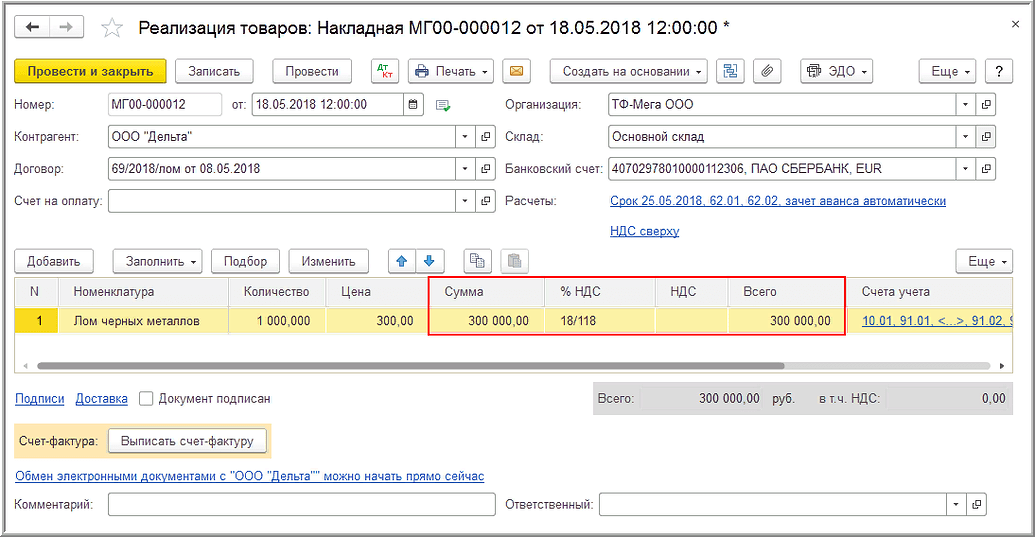

- Продавец — плательщик НДС, покупатель — налоговый агент. В этом случае учет НДС будет отличаться от общепринятого порядка. В бухучете проводки по начислению НДС не делаются. Заполнение счета-фактуры при отгрузке металлолома или получении предоплаты за него имеет следующие особенности:

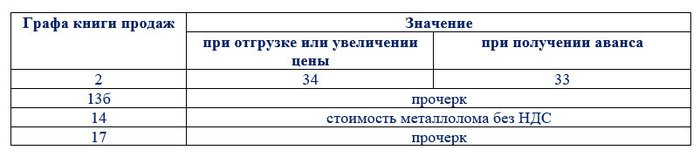

При отражении этих операций в книге продаж указываются:

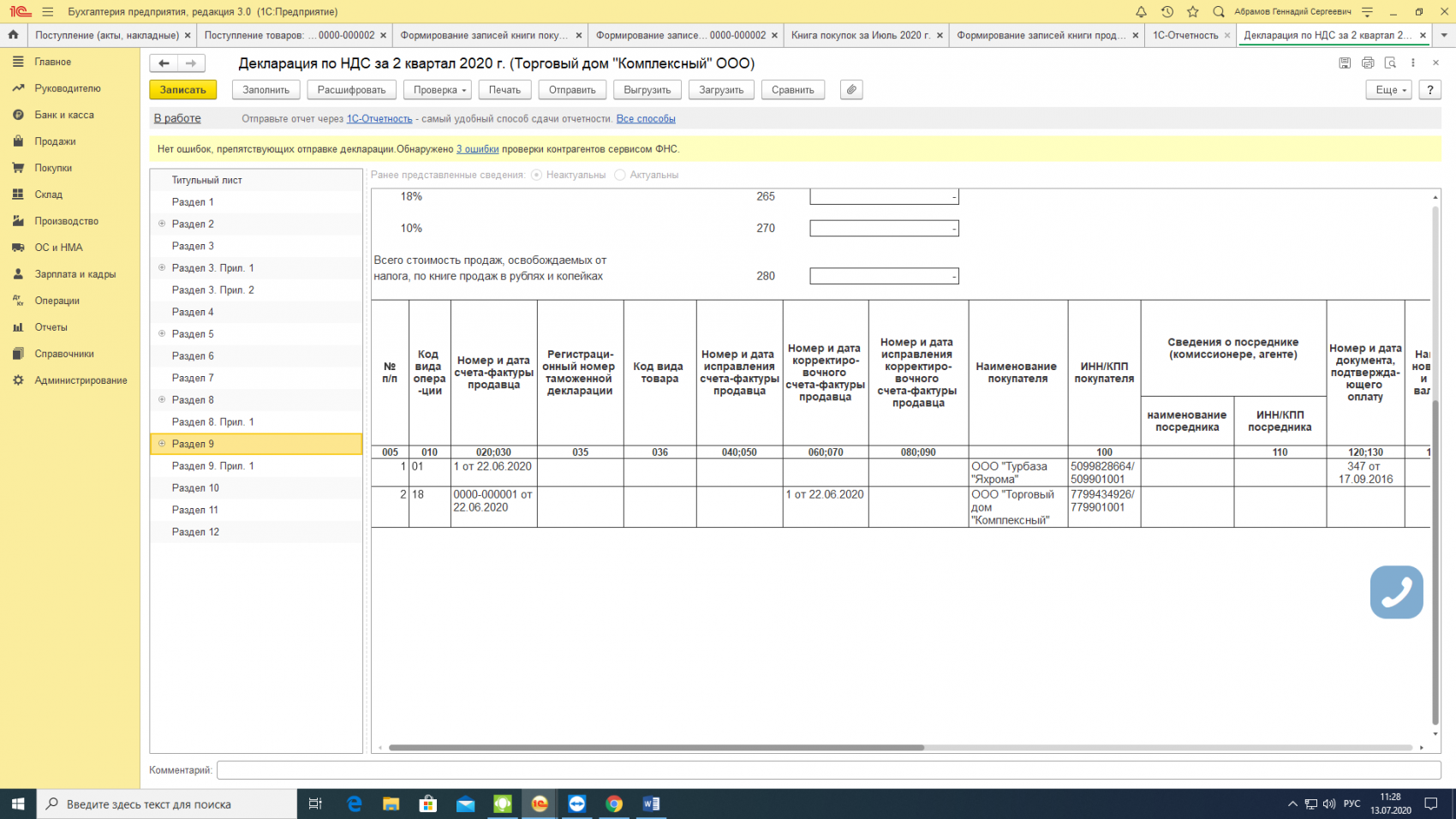

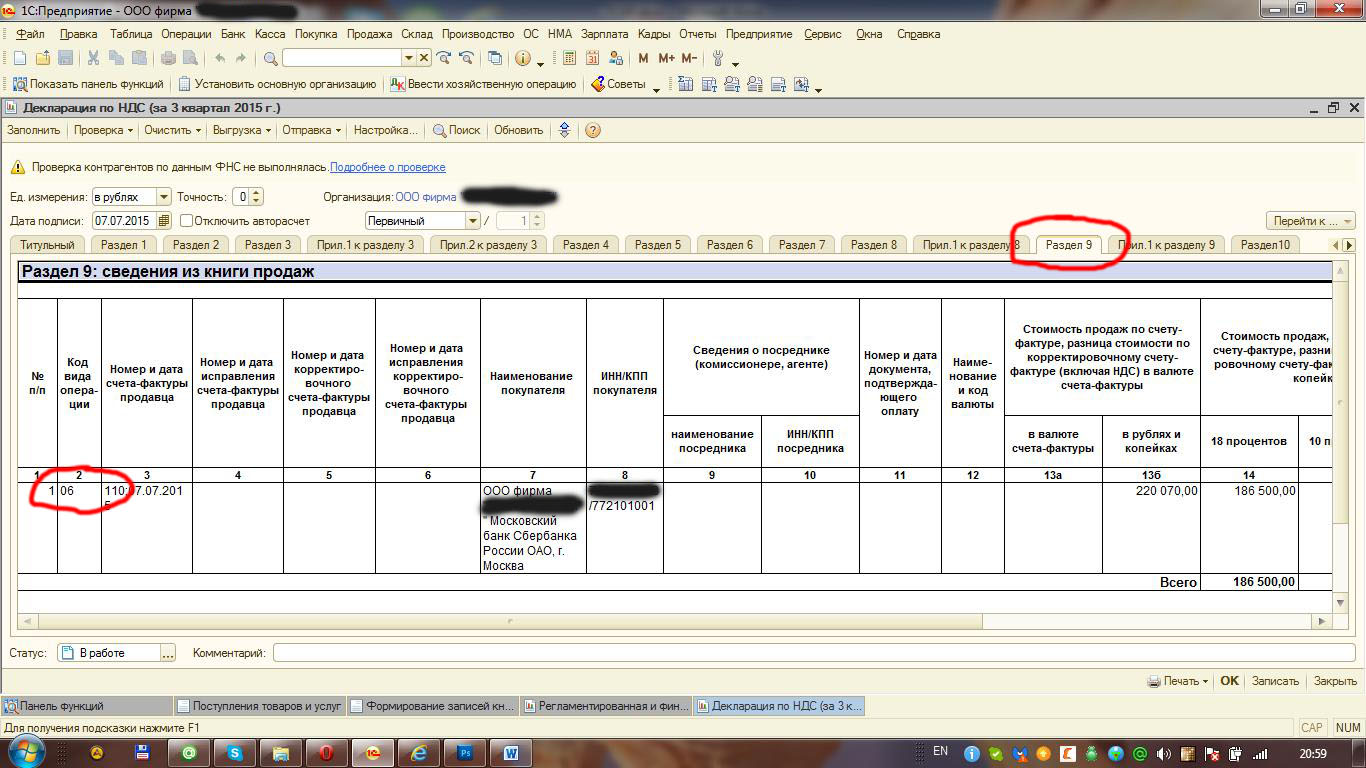

В декларации по НДС реализация металлолома отражается в разделе 9, в других разделах эту сделку показывать не нужно.

Отражение продаж в 1С

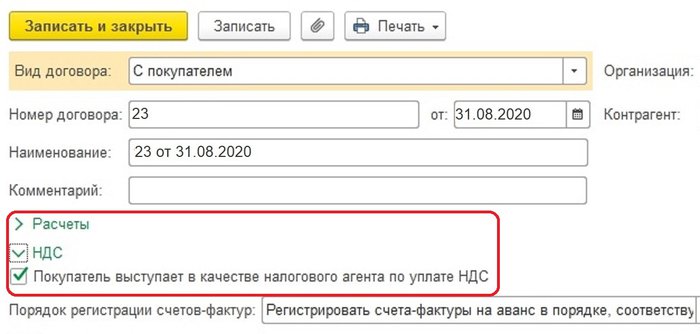

В случае уплаты НДС покупателем специфику имеет и отражение таких операций в 1С Бухгалтерия. В версии КОРП этот процесс полностью автоматизирован. Для этого при создании договора с покупателем необходимо проставить «галочку» в разделе расчеты:

Работа в версии ПРОФ или «Базовая» будет более трудоемкой. Но при единичных продажах для отражения в учете и отчетности НДС на металлолом штатного функционала 1С будет достаточно. Рассмотрим, как это сделать.

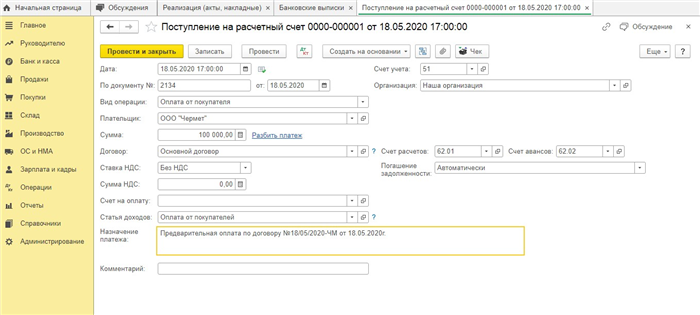

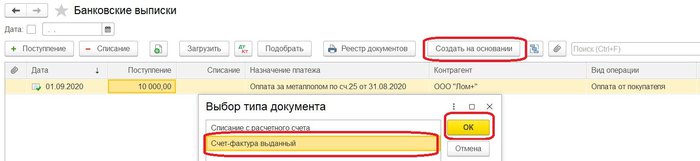

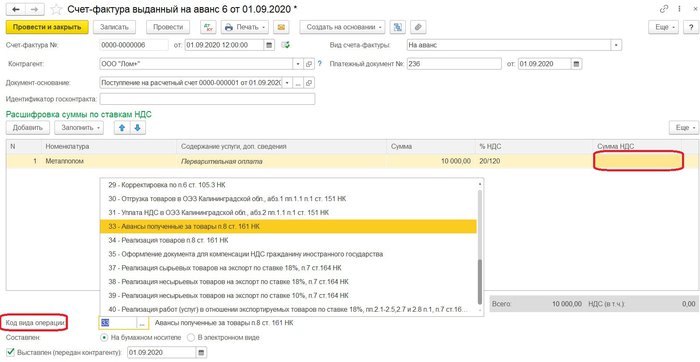

При поступлении предоплаты авансовый счет-фактуру создаем в обычном порядке:

В сформированном программой документе надо вручную обнулить сумму НДС и выбрать код операции 33:

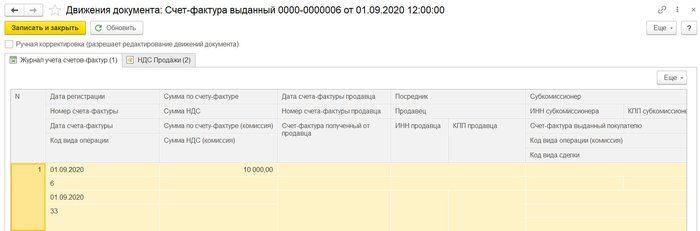

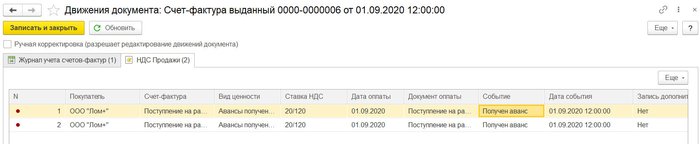

Проводим документ и смотрим результат:

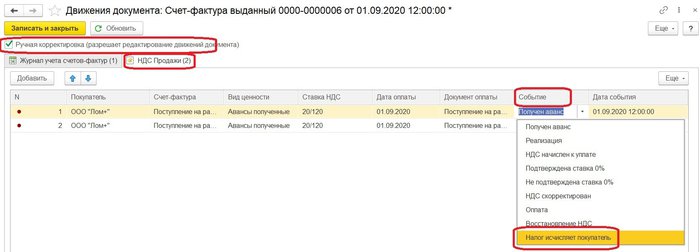

Для корректного отражения в отчетности НДС при реализации металлолома записи на вкладке «НДС продажи» потребуется отредактировать. Включаем возможность ручных исправлений и меняем вид события:

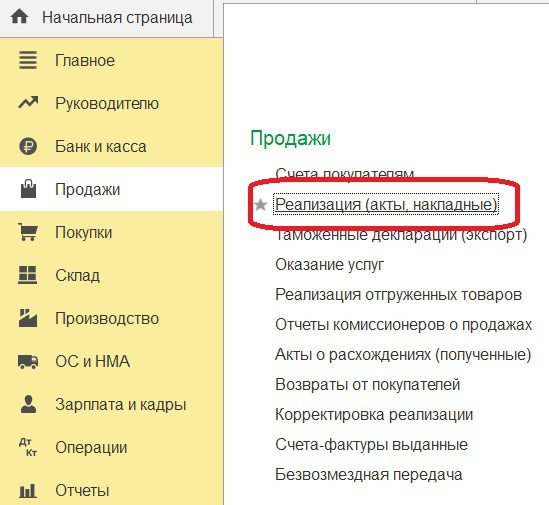

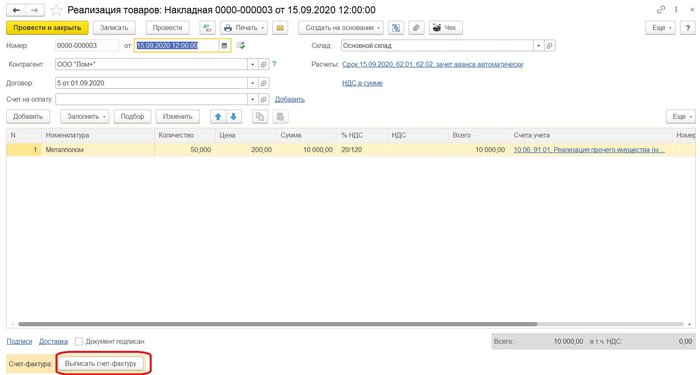

При отгрузке используем стандартный документ «Реализация» из раздела «Продажи»:

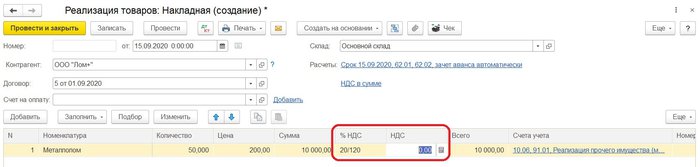

Устанавливаем расчетную ставку НДС и обнуляем рассчитанную программой сумму налога:

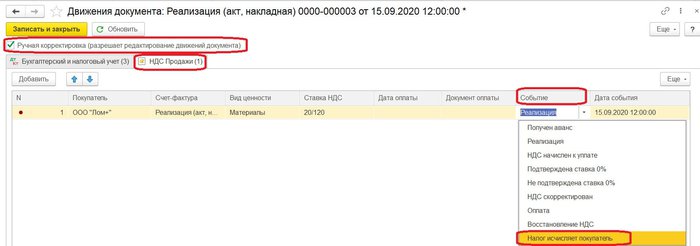

Нажимаем кнопку «Провести» и открываем движения документа. Как и в случае с авансом, потребуются ручные корректировки:

Сохраняем внесенные изменения и возвращаемся к документу отгрузки, чтобы сформировать счет-фактуру:

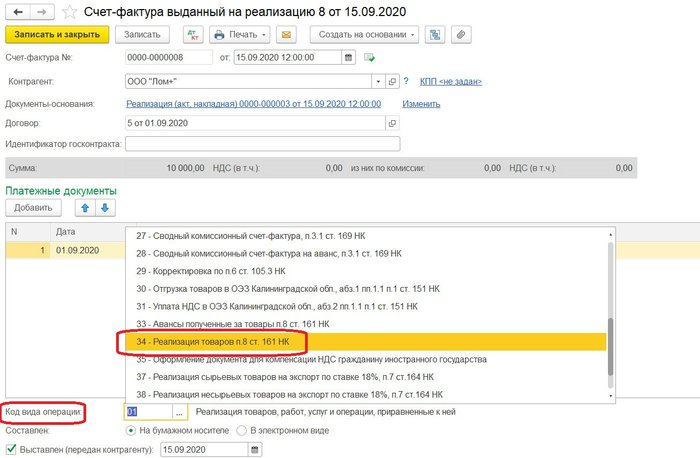

Чтобы у продавца НДС при реализации металлолома отразился верно, меняем код операции:

Сохраняем документ. 1С сама сформировала правильные записи, ручные корректировки делать не надо:

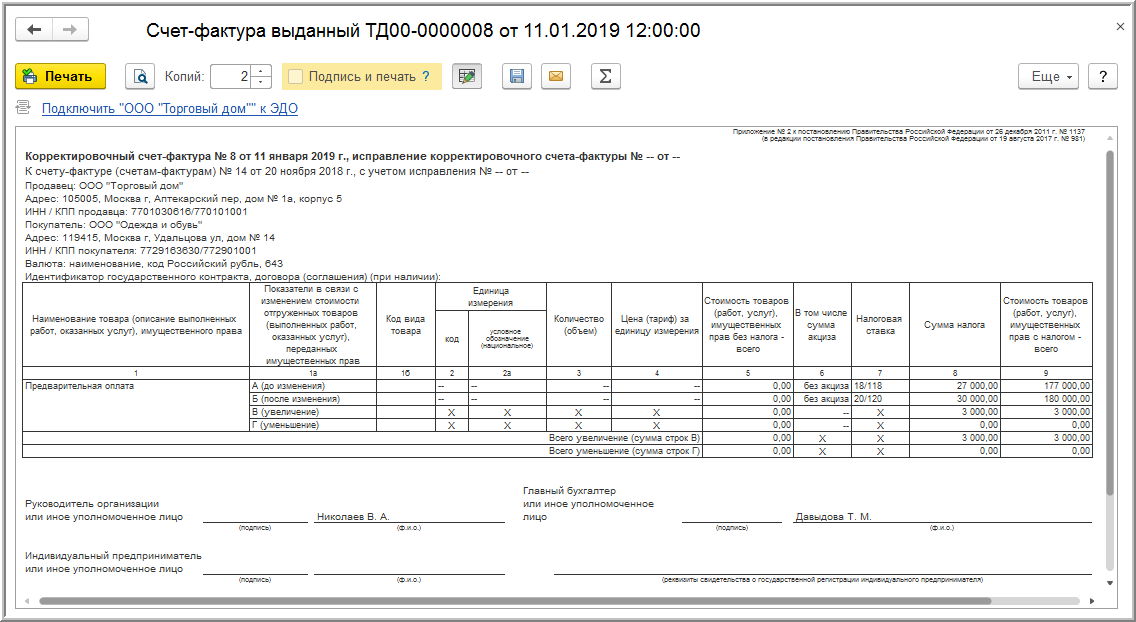

Печатная форма счета-фактуры и при поступлении аванса, и при отгрузке требует ручного редактирования граф 7, 8 и 9:

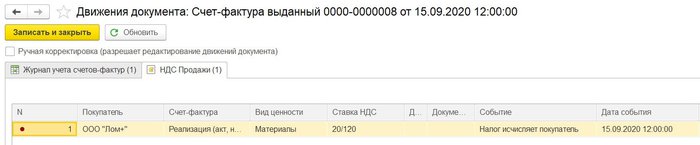

Записи книги продаж формируются автоматически, исправления не нужны:

Какими нормами закон № 335-ФЗ дополнил статью 161 НК РФ

1. Расширение перечня операций, не облагаемых налогом

До вступления в силу закона № 335-ФЗ в статье 161 НК РФ перечень операций, не облагаемых НДС, был ограничен. Однако новыми нормами было внесено расширение перечня таких операций. Теперь к ним относятся:

- Поставка металлолома собственного производства;

- Передача металлолома по договору комиссии;

- Металлолом, полученный организацией от физических лиц на безвозмездной основе;

- Поставка металлолома на территории особых экономических зон и портовой свободы;

Согласно новым нормам закона № 335-ФЗ, организации имеют право отнести расходы на приобретение нефискальных накопителей данных (включая USB-флешки, жёсткие диски и т.п.) к расходам, которые облагаются НДС. Ранее эти расходы были исключены из перечня расходов, облагаемых налогом.

3. Уточнение правил определения места совершения операции при экспорте товаров

Закон № 335-ФЗ также внес изменения в правила определения места совершения операции при экспорте товаров. Согласно новым нормам, если отправка товаров осуществляется через территорию России, но эти товары должны быть доставлены за пределы Таможенного союза, то такая операция не облагается НДС.

4. Уточнение правил формирования фискальных накопителей данных

Закон № 335-ФЗ также внес изменения в правила формирования фискальных накопителей данных. Теперь они должны содержать информацию о времени совершения операций, а также более подробную информацию о суммах налога, включая отдельные показатели по НДС.

5. Изменение порядка уведомления налоговых органов об открытии расчетного счета

В соответствии с законом № 335-ФЗ, порядок уведомления налоговых органов об открытии расчетного счета был изменен. Теперь организация обязана уведомить налоговый орган не позднее рабочего дня, предшествующего дню открытия расчетного счета. В случае если расчетный счет уже открыт, уведомление должно быть направлено в течение 1 месяца со дня открытия счета.

| Изменения в законе № 335-ФЗ | Закрепление в статье 161 НК РФ |

|---|---|

| Расширение перечня операций, не облагаемых налогом | Пункт 1.1 статьи 161 НК РФ |

| Возможность отнести расходы на приобретение нефискальных накопителей данных к расходам, облагаемым НДС | Пункт 4.1 статьи 161 НК РФ |

| Уточнение правил определения места совершения операции при экспорте товаров | Пункт 6.2 статьи 161 НК РФ |

| Уточнение правил формирования фискальных накопителей данных | Пункт 7.1 статьи 161 НК РФ |

| Изменение порядка уведомления налоговых органов об открытии расчетного счета | Пункт 8.1 статьи 161 НК РФ |

Кто должен платить НДС при продаже металлолома?

Прежде всего, стоит вспомнить, что Налоговый Кодекс РФ (по тексту – НК РФ) для общего режима налогообложения в своей статье 149 (пп.25 п.2, п.6) прямо указывает, что от НДС освобождаются только те операции, которые:

связаны с обращением черного и цветного металлолома;

проводятся на основании лицензии, выдаваемой в соответствии с российским действующим законодательством;

осуществляются на территории Российской Федерации.

Все эти условия должны быть соблюдены одновременно. Однако нарушение одного из данных условий не влечет за собой возможность осуществлять деятельность по обращению металлолома без лицензии, но с уплатой НДС. Такая работа наказуема: например, для организаций КоАП РФ в ст.14.1 предусмотрел штраф за работу без разрешения в размере до 50 тыс.рублей. Но следует уточнить: п.2 (пп.25) в связке с п.6 статьи 149 НК РФ действительно касается только лицензируемого вида деятельности по продаже металлолома, но является одним из вариантов применения льготы по НДС. Иными словами, если продается покупной металлолом, то он не облагается НДС только при наличии лицензии у продавца.

Что касается продавцов металлолома, находящихся на спецрежимах – на ЕНВД, упрощенной системе и т.д., – то они изначально освобождены от НДС. Однако это вовсе не означает, что они могут работать с металлоломом без лицензии.