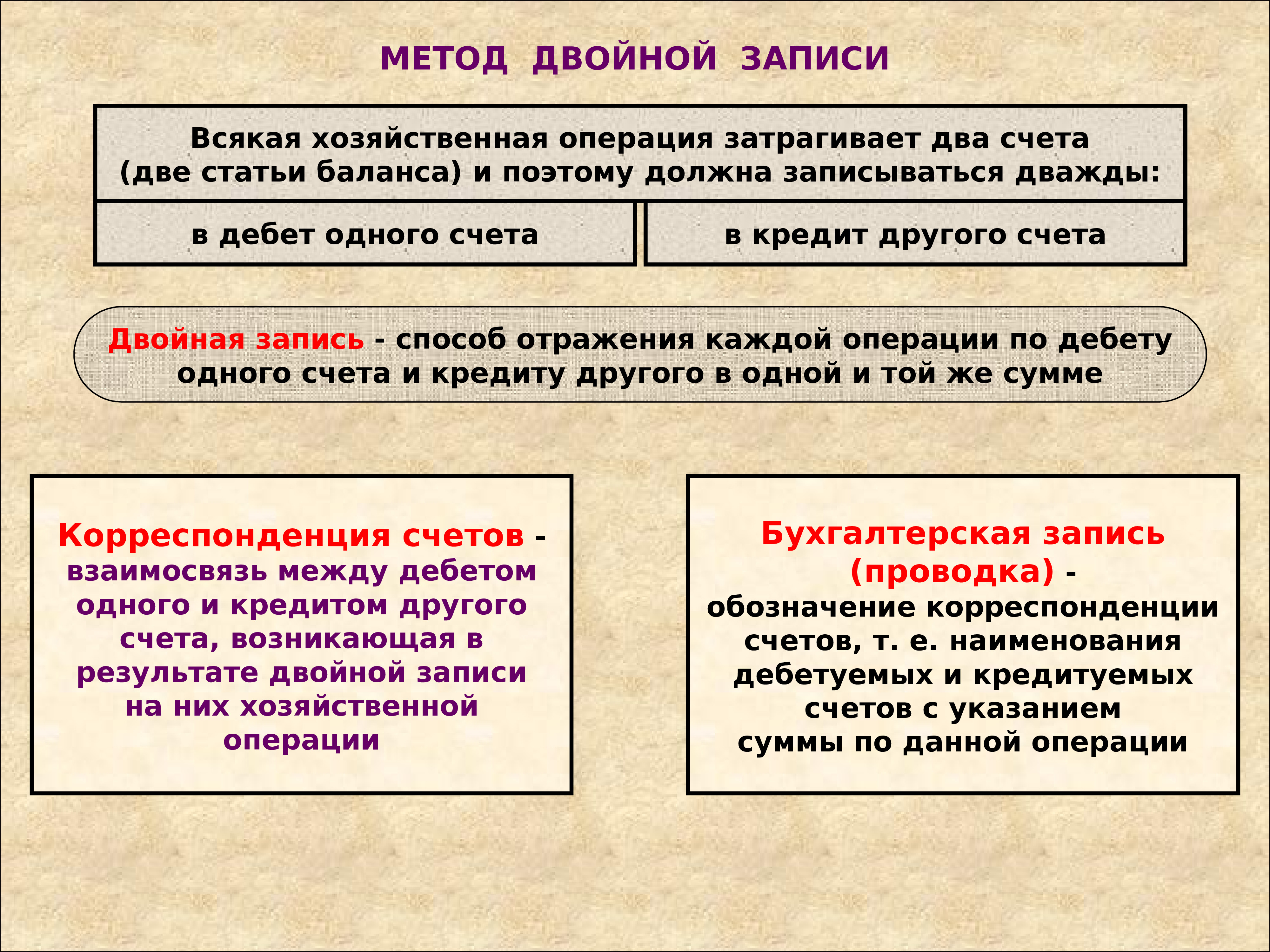

Как правильно составить корреспонденцию счетов?

Для правильного составления корреспонденции, нужно:

- Изучить содержание хозяйственной операции;

- Выделить два счета, которые затрагиваются (т.е. связываются между собой) этой операцией;

- Определить их вид (активные или пассивные);

- Составить проводку в соответствии с ее типом.

Выделяют всего четыре типа стандартных схем бухгалтерских проводок:

Тип 1: Оба счета активные. Общее имущество предприятия не изменяется (А + а – а);

Тип 2: Оба счета пассивные. Общее имущество предприятия не изменяется (П + п – п);

Тип 3: Один счет активный, а второй пассивный. Имущество компании увеличивается (А + а = П + п);

Тип 4: Один счет активный, а второй пассивный. Имущество компании уменьшается (А – а = П ‒ п).

Ответственность за ошибки

Серьезные ошибки в составлении проводок могут повлечь за собой следующие формы санкций:

- административные;

- налоговые;

- выплаты штрафов.

Ответственность за ошибки несет главный бухгалтер, а также руководитель организации.

ВАЖНО! Ответственность за ошибки в бухгалтерских проводках может быть довольно серьезной. Поэтому, при нахождении ошибок в бумагах, требуется незамедлительно их исправить

Главный бухгалтер является материально ответственным лицом и несёт материальную ответственность перед работодателем за фактический ущерб. Порядок взысканий определяется трудовым договором с сотрудником.

Если в договоре ничего о материальной ответственности не сказано, по отношению к бухгалтеру могут применяться только взыскания, не превышающие сумму его месячного заработка.

ВНИМАНИЕ! Материальная ответственность сотрудников устанавливается трудовым кодексом и ФЗ. Трудовой договор не может противоречить принятым законам

Работодатель не имеет права взыскивать сумму больше прописанной в кодексе.

Материально ответственным лицом является не только бухгалтер, но и руководитель. Убытки, которые могут взыскиваться с этого сотрудника, определяются статьей 277 Трудового кодекса. Материальная ответственность не теряет своей актуальности и на испытательном сроке.

Любая компания ежедневно проводит множество сделок. Значимой операцией является даже перевод средств между счетами. Каждое действие фиксируется в компьютерной базе. В некоторых компаниях учет ведется в бумажном журнале. Проводки создают ясную картину, что, как и в каком размере переводилось между корреспондентскими счетами. На основании этой информации можно составить представление о деятельности компании, ее доходах и расходах. Некоторые предприятия подлежат обязательному аудиту, в рамках которого проводится проверка бухгалтерского учета

Для предупреждения санкций важно проследить, чтобы все проводки были подтверждены первичной документацией

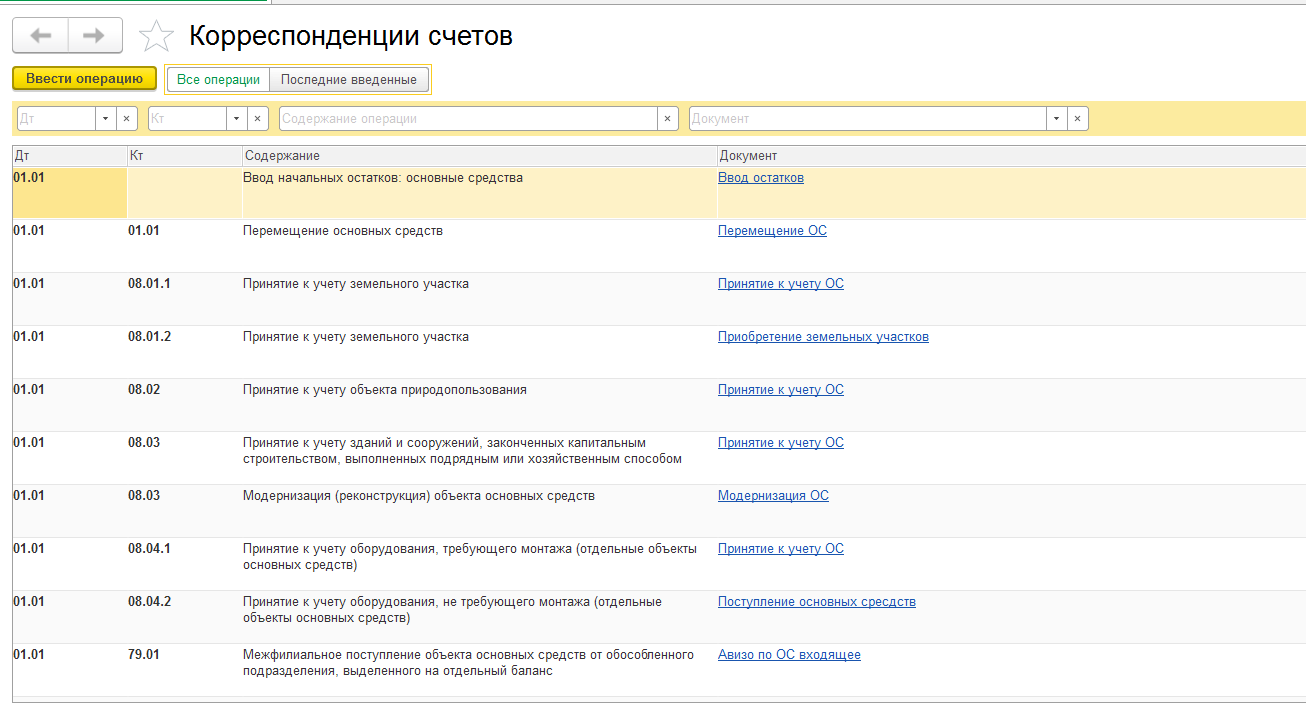

5.1 Общие сведения о корреспонденции счетов

Корреспонденция — это взаимосвязь счетов, используемых для обработки определенных типов операций. Правительством Российской Федерации определены правила для счетов, на которые можно кредитовать и дебетовать операции. Например, если дебетуется счет для незавершенного капитального строительства, можно кредитовать только счет для материалов, запасов, расчетов с кредиторами, расходов будущих периодов или других кредиторов. Правила корреспонденции также определяют соглашения об именах счетов. Например, счета, используемые для операций с основными средствами, должны начинаться с символов 01.

При создании отчетов в соответствии с законодательными требованиями можно создавать их только с помощью счетов, разрешенных правилами корреспонденции. Эти отчеты включают балансовый отчет, отчет о прибыли и отчет о движении денежных средств.

Чтобы работать с корреспонденцией счетов, выполните следующие действия.

Основания для записи

Основные корреспонденции счетов базируются на методологическом, экономическом и правовом согласовании. Это означает, что каждая свершившаяся операция имеет вполне однозначное отражение. Корреспонденция счетов — взаимосвязь, которая устанавливается в соответствии с юридической и экономической характеристикой события и методологических методов регистрации. Выражение связи на основе определенной хозяйственной операции осуществляется специальной записью. При составлении такой проводки следует придерживаться установленной логической схемы:

- Установить счета и объекты учета, которые затрагиваются хозяйственной операцией, исходя из ее экономического содержания.

- Определить характер затрагиваемых статей (пассивные или активные).

- Установить дебетуемые и кредитуемые счета в соответствии с особенностями изменений в составе имущества либо в источниках его формирования, имеющих место при совершении хозяйственных операций, а также на основании специфики затрагиваемых счетов.

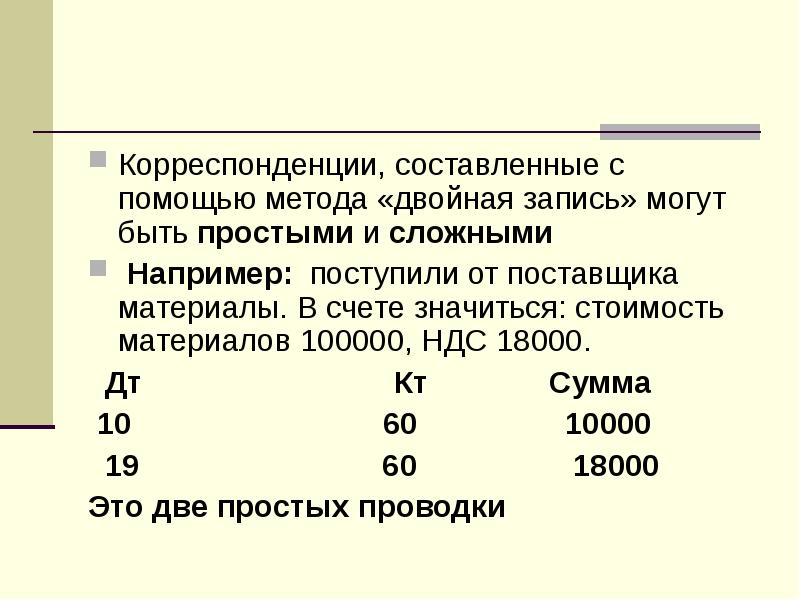

Простые и сложные записи

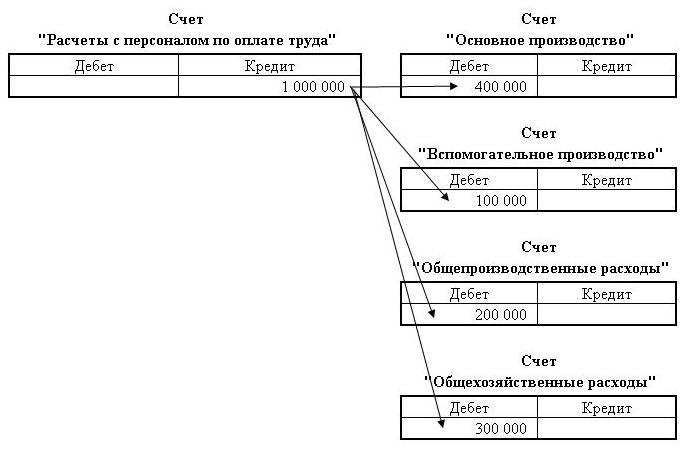

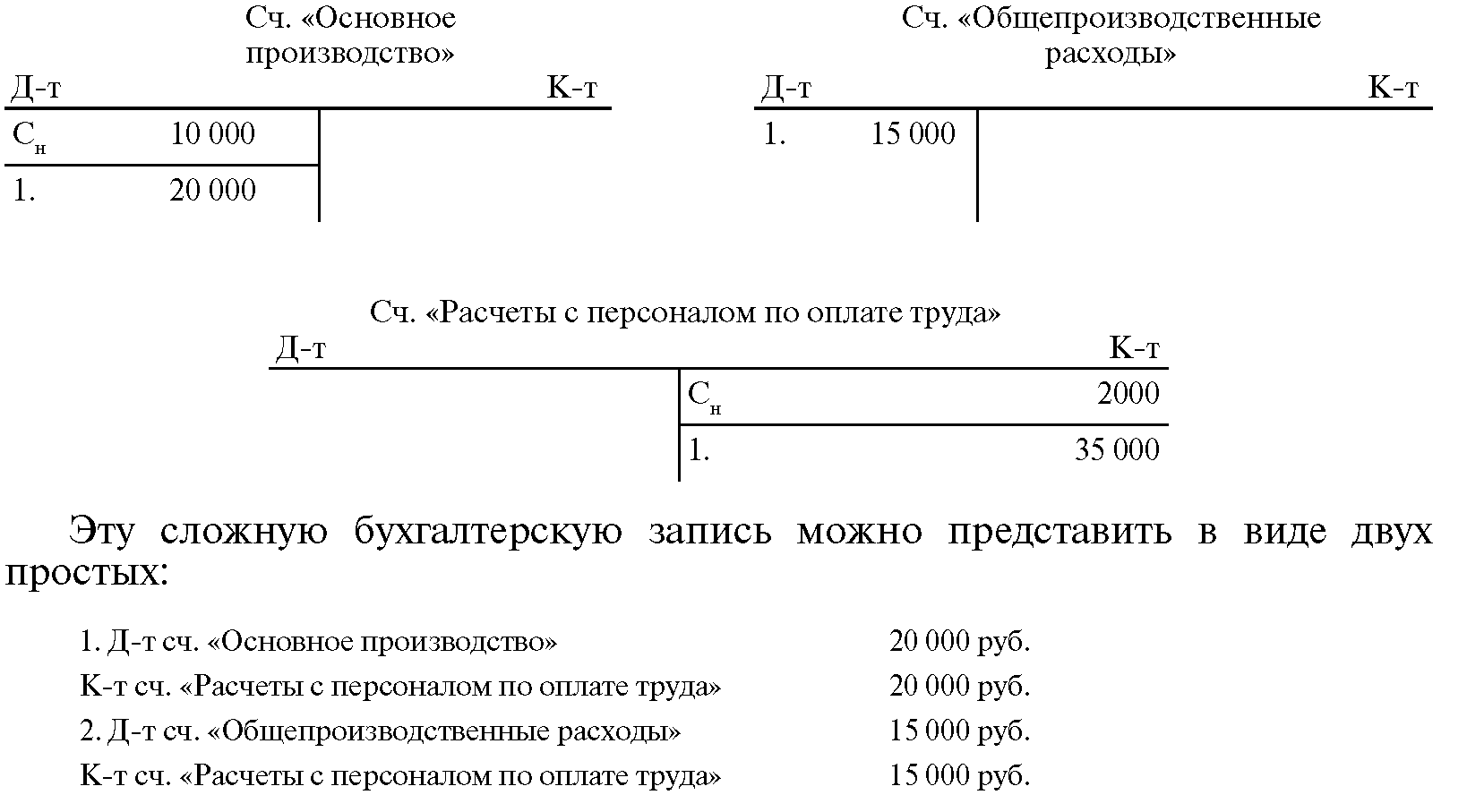

Корреспонденция счетов может быть выражена несколькими типами формул. Простейшие показываются кредитом и дебетом. В случаях, когда по свершившейся операции затронуто два счета, бухгалтерская проводка именуется простой. В процессе финансово-хозяйственной деятельности предприятия могут иметь место события, при которых используется несколько статей. При этом по дебету может проходить один, а по кредиту — несколько счетов. Такие записи именуют сложными. Вне зависимости от количества счетов, которые участвую в такой проводке, сумма по дебетовому и кредитовому обороту должна быть равной (тождественной). Рассмотрим запись:

Начислена зарплата персоналу предприятия — 100 тыс. руб., в том числе:

- рабочим на производстве продукции — 60 тыс.;

- вспомогательному персоналу (ремонтной бригаде) — 15 тыс.;

- работникам аппарата управления — 25 тыс.

По выполненной хозяйственной операции в этом случае может составляться три простых корреспонденции счетов. Можно также выполнить одну сложную запись. В последнем случае по дебету пройдет несколько счетов, а по кредиту — один. Сложная запись должна включать не менее трех статей.

Пример применения корреспонденции бухгалтерских счетов

ООО “Кристалл” зарегистрировано 15 мая 2023 года с УК в 1 миллион рублей. Распишем основные хозяйственные операции в течение мая 2023 года, отразим корреспонденции счетов и бухгалтерские проводки в следующей таблице:

| Операция | Дт | Кт | Сумма |

|---|---|---|---|

| Отражена полная сумма УК, отражена задолженность учредителей | 75 | 80 | 1000000 |

| Погашена задолженность учредителей по УК | 51 | 75 | 800000 |

| Начислены расходы по аренде помещения | 26 | 60 | 50000 |

| Погашена задолженность по аренде помещения | 60 | 51 | 50000 |

| Начислена заработная плата работникам за май | 20 | 70 | 130500 |

| Начислен НДФЛ с заработной платы | 20 | 69 | 19500 |

| Выплачена заработная плата за май | 70 | 51 | 100000 |

| Начислены налоги с заработной платы | 20 | 68 | 19500 |

| Начислены страховые взносы с зарплаты | 20 | 69 | 45300 |

| Закуплены материалы для производства | 10 | 60 | 300000 |

| Погашена задолженность по материалам | 60 | 51 | 250000 |

| Списаны материалы в производство | 20 | 10 | 160000 |

Корреспонденция счетов — бухгалтерские проводки

Теперь посмотрим как отразились операции по счетам бухучёта.

Активные и активно-пассивные счета:

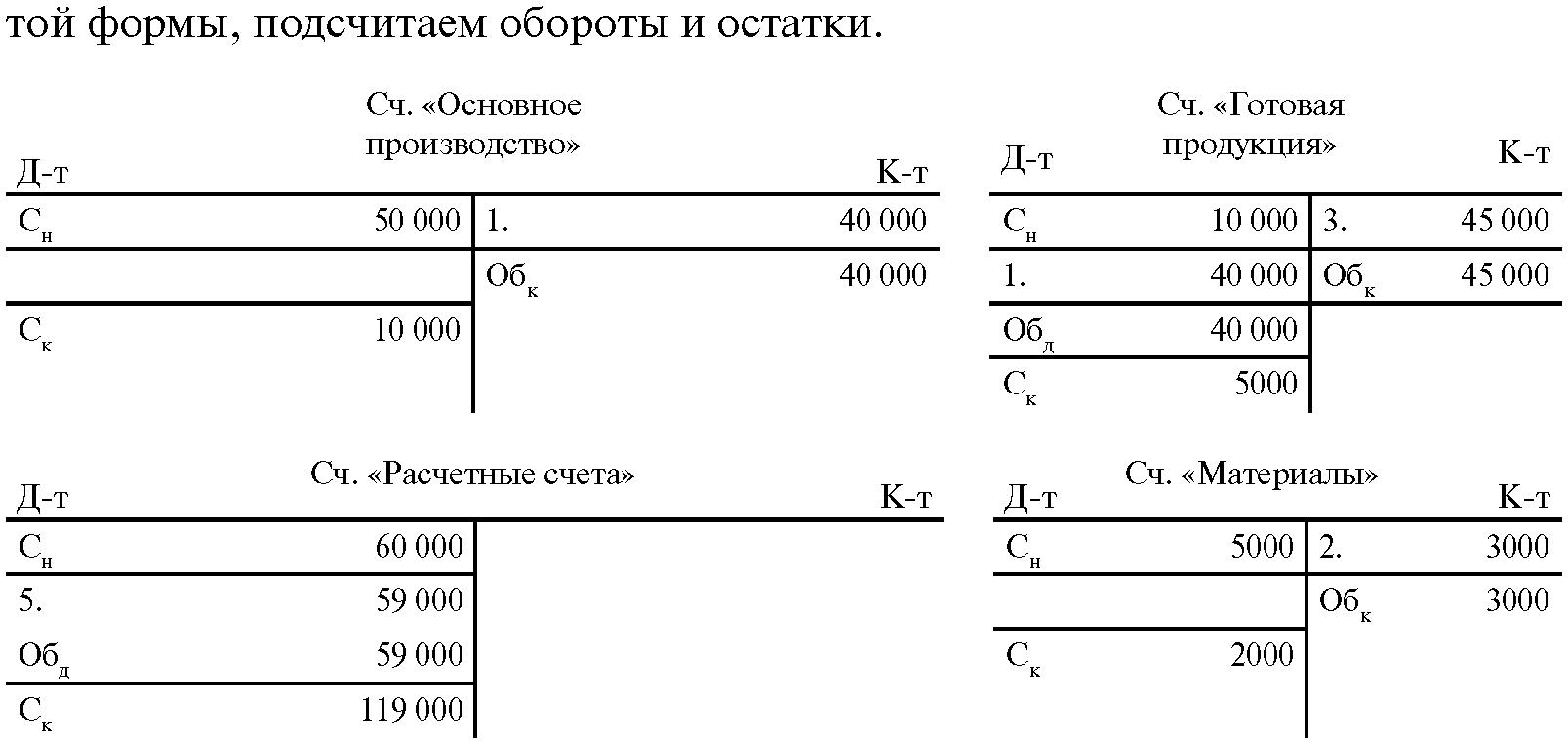

Структура БС

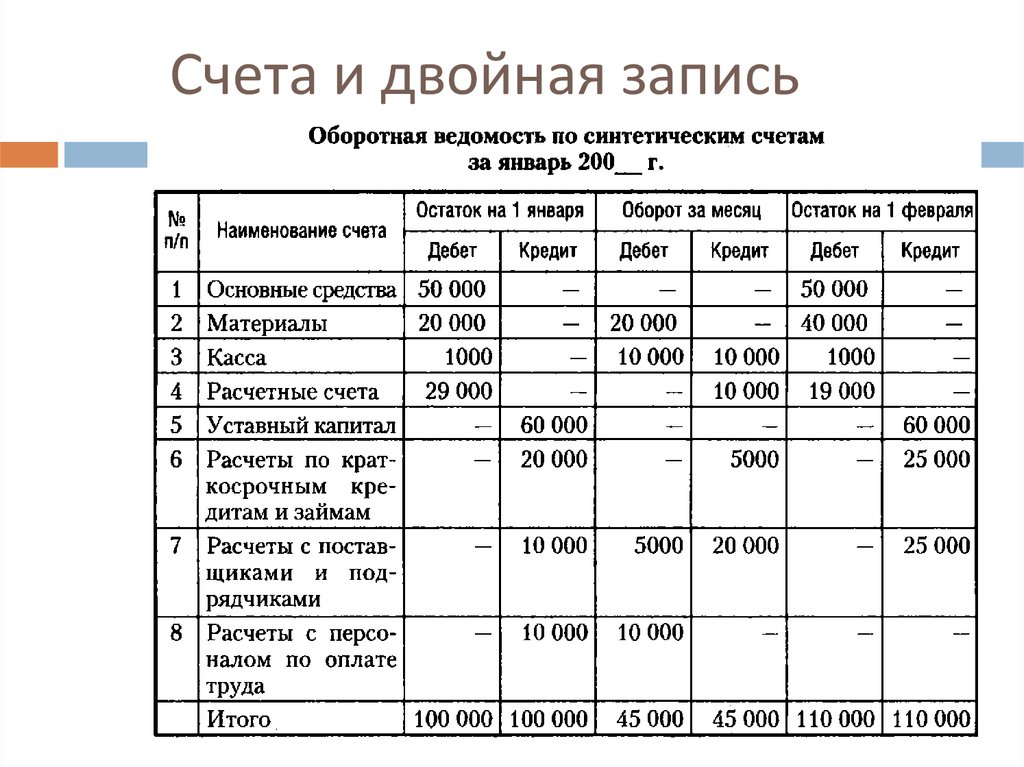

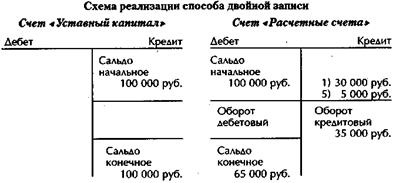

Бухсчета имеют свое строение, которое позволяет специалисту быстро и эффективно использовать отраженную в них информацию. Их строение представлено в табличном формате. Эта таблица двусторонняя:

- Левая (дебет). Строение здесь простое – она обозначается как «Д-т».

- Правая. Она называется кредитом. Строение — обозначается как «К-т».

БС соответствующего типа заносятся либо в левую, либо в правую половину. В таблице заносится маркировочное обозначение объектов фиксации. Они, к примеру, отражаются как «Уставный капитал», «Основное производство» и т.д. Посредством БС происходит отображение количественного и стоимостного эквивалента проводимых хозопераций.

В фиксирующей отчетности с целью отображения остатков на БС используется сальдо. На старте отчетного срока в начале осуществления операции сальдо обычно носит обозначение Сн. В конце операции, когда наступает конец отчетного срока, параметр обозначается как Ск.

Контроль

Корреспонденция счетов бухгалтерского учета используется не только для реализации информационной функции документации. Двойная запись обладает большим контрольным значением. Корреспонденция бухгалтерских счетов позволяет проверить достоверность совершаемых операций, правильность их отражения в документации. Контроль осуществляется посредством сверки кредитовых и дебетовых оборотов и остатков. В этой связи ключевое значение имеют два требования, которые были сформулированы еще в 1494-м году Лукой Пачоли:

- Сумма оборота по дебету всегда тождественна показателю по кредиту одной системы счетов. Это положение выражает суть двойной записи.

- Сумма по дебетовым сальдо тождественна показателю по кредитовым той же системы счетов. Этим правилом выражается балансовое равенство.

Если равенство не устанавливается, это говорит о том, что при регистрации данных были допущены ошибки.

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Пример

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1000 руб. — учтена в составе общехозяйственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная ранее.

Пример

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 2000 руб.

Для исправления ошибки делается дополнительная запись на сумму разницы между правильной и неправильной записями — 18 000 руб. (20 000 — 2000):

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 18 000 руб.

Необходимость в корреспонденции счетов

Планом счетов бухгалтерского учёта (ПСБУ) предусмотрено распределение активов и пассивов предприятия по отдельным счетам. Каждый из них имеет своё цифровое обозначение и наименование. Например,

- 01 — основные средства (актив),

- 10 — материалы (актив),

- 80 — уставный капитал (пассив), и т.д.

Они все унифицированы и не могут самовольно изменяться.

Все счета БУ делятся на:

- активные (А), на которых учитываются движения активов;

- пассивные (П), на которых учитываются движения пассивов (источников пополнения активов);

- активно-пассивные (А-П), на которых, в зависимости от ситуации, отражаются и активы и пассивы.

| Номер счёта | Наименование | Тип счёта |

|---|---|---|

| 01 | Основные средства | Активный |

| 02 | Амортизация основных средств | Пассивный |

| 03 | Доходные вложения в материальные ценности | Активный |

| 04 | Нематериальные активы | Активный |

| 05 | Амортизация нематериальных активов | Пассивный |

| 08 | Вложения во внеоборотные активы | Активный |

| 09 | Отложенные налоговые активы | Активный |

| 10 | Материалы | Активный |

| 19 | НДС по приобретённым ценностям | Активный |

| 20 | Основное производство | Активный |

| 23 | Вспомогательное производство | Активный |

| 25 | Общепроизводственные расходы | Активный |

| 26 | Общехозяйственные расходы | Активный |

| 29 | Обслуживающие производства и хозяйства | Активный |

| 40 | Выпуск продукции (работ, услуг) | Активно-пассивный |

| 41 | Товары | Активный |

| 42 | Торговая наценка | Пассивный |

| 43 | Готовая продукция | Активный |

| 44 | Расходы на продажу | Активный |

| 45 | Товары отгруженные | Активный |

| 50 | Касса | Активный |

| 51 | Расчётный счёт | Активный |

| 52 | Валютный счёт | Активный |

| 58 | Финансовые вложения | Активный |

| 60 | Расчёты с поставщиками и подрядчиками | Активно-пассивный |

| 62 | Расчёты с покупателями и заказчиками | Активно-пассивный |

| 66 | Расчёты по краткосрочным кредитам и займам | Пассивный |

| 67 | Расчёты по долгосрочным кредитам и займам | Пассивный |

| 68 | Расчёты по налогам и сборам | Активно-пассивный |

| 69 | Расчёты по социальному страхованию и обеспечению | Активно-пассивный |

| 70 | Расчёты с персоналом по оплате труда | Пассивный |

| 71 | Расчёты с подотчётными лицами | Активно-пассивный |

| 73 | Расчёты с персоналом по прочим операциям | Активно-пассивный |

| 75 | Расчёты с учредителями | Активно-пассивный |

| 76 | Расчёты с разными дебиторами и кредиторами | Активно-пассивный |

| 77 | Отложенные налоговые обязательства | Пассивный |

| 79 | Внутрихозяйственные расчёты | Активно-пассивный |

| 80 | Уставный капитал | Пассивный |

| 84 | Нераспределённая прибыль (непокрытый убыток) | Активно-пассивный |

| 90 | Продажи | Активно-пассивный |

| 91 | Прочие доходы и расходы | Активно-пассивный |

| 97 | Расходы будущих периодов | Активный |

| 98 | Доходы будущих периодов | Пассивный |

| 99 | Прибыли и убытки | Активно-пассивный |

Любая хозяйственная операция приводит к одновременному изменению состояния активов и пассивов предприятия — при увеличении активов пассивы могут расти, падать, и наоборот. Чтобы учесть их взаимные изменения, формируют проводку “дебит — кредит”.

Правила следующие:

- увеличении активов фиксируется по дебету;

- увеличение пассивов фиксируется по кредиту.

Например:

- Дт 10 — Кт 60 — оприходованы материалы от поставщика. Поступили активы (материалы), увеличились пассивы (кредиторская задолженность перед поставщиком);

- Дт 51 — Кт 75, Дт 75 — Кт 80 — поступили денежные средства от учредителя в счёт пополнения УК. Увеличились пассивы (уставный капитал) и активы (денежные средства).

У активных счетов всегда будет только дебетовое сальдо, у пассивных — только кредитовое. У активно-пассивных оно может как дебетовым, так и кредитовым.

Включение механизма соответствия счетов для проводок учета

Механизм соответствия счетов позволяет создавать корреспондентские связи между проводками. Выполните следующие действия, чтобы включить его.

- Перейдите в раздел Главная книга>Настройка главной книги>Параметры главной книги.

- На вкладке Главная книга задайте для параметра Использовать механизм корреспонденции счетов значение Да, чтобы включить механизм корреспонденции счетов.

Примечание

После включения механизма соответствия все новые проводки будут иметь корреспондентские связи. Если для проводки невозможно установить корреспондентскую связь, вы получите сообщение с предупреждением. Выберите это сообщение, чтобы использовать функцию корреспонденции проводок в ручном режиме для корреспондирования проводок вручную.

Основания для записи

Основные корреспонденции счетов базируются на методологическом, экономическом и правовом согласовании. Это означает, что каждая свершившаяся операция имеет вполне однозначное отражение. Корреспонденция счетов — взаимосвязь, которая устанавливается в соответствии с юридической и экономической характеристикой события и методологических методов регистрации. Выражение связи на основе определенной хозяйственной операции осуществляется специальной записью. При составлении такой проводки следует придерживаться установленной логической схемы:

- Установить счета и объекты учета, которые затрагиваются хозяйственной операцией, исходя из ее экономического содержания.

- Определить характер затрагиваемых статей (пассивные или активные).

- Установить дебетуемые и кредитуемые счета в соответствии с особенностями изменений в составе имущества либо в источниках его формирования, имеющих место при совершении хозяйственных операций, а также на основании специфики затрагиваемых счетов.

Разнообразие счетов бухучета

В фиксирующей отчетности все используемые БС можно поделить на два вида:

Активные. На них учитываются разнообразные формы и наличие имущества, его состав и движение. Они обладают исключительно дебетовым сальдо. Пассивные. На них учитываются происхождение сформированной собственности, ее перечня, наличия и движения. Также здесь отражаются обязательства. Остаток здесь исключительно кредитовый.

От вида БС зависит схема его записи.

Кроме них выделяют еще такие виды, как калькуляционные, дополнительные, контрарные, регулирующие, бюджетно-распределительные и т.д. Все они имеют свое строение, а также форму записи и отображают сведения разного плана.

Корреспонденция счетов бухгалтерского учета

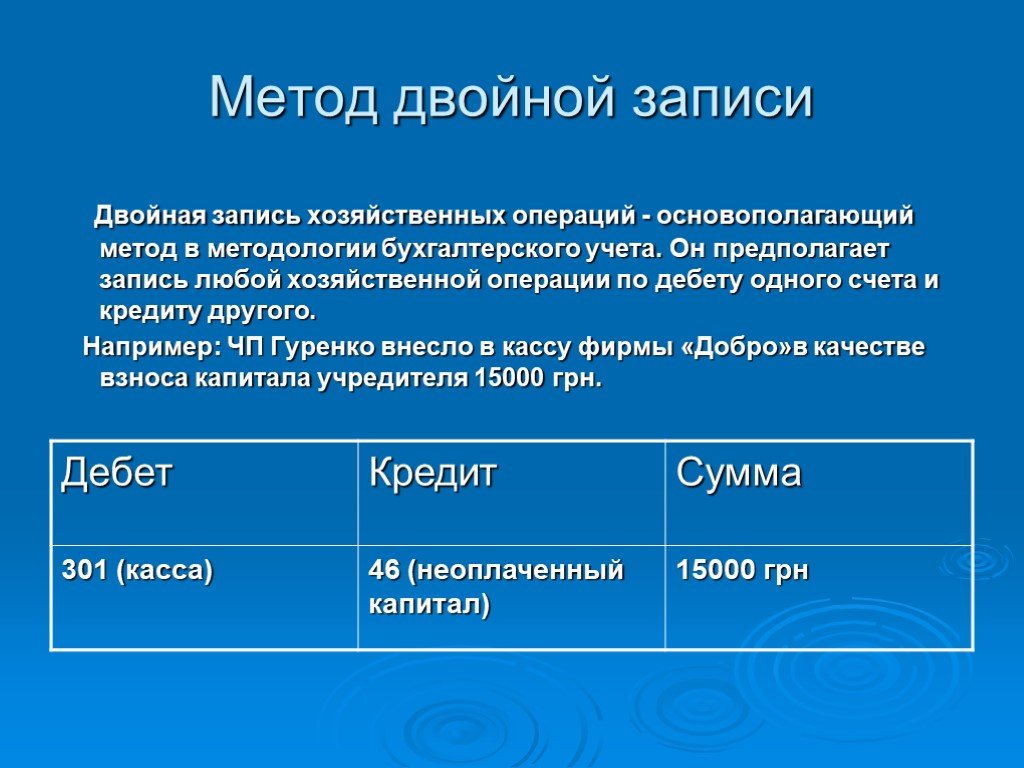

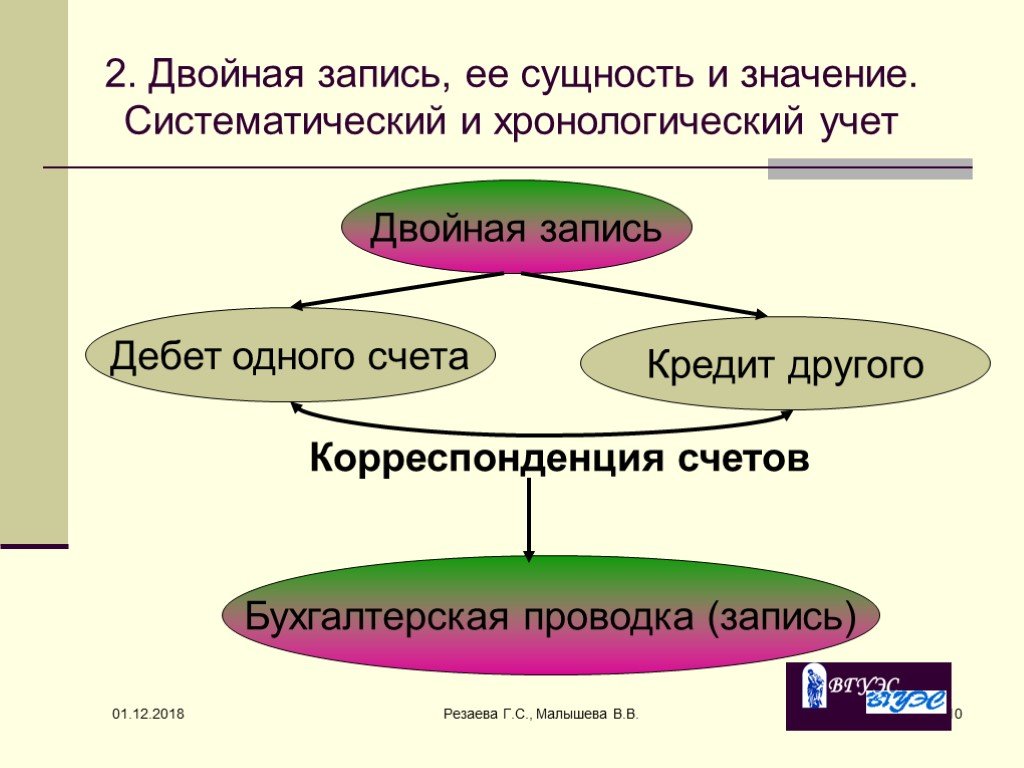

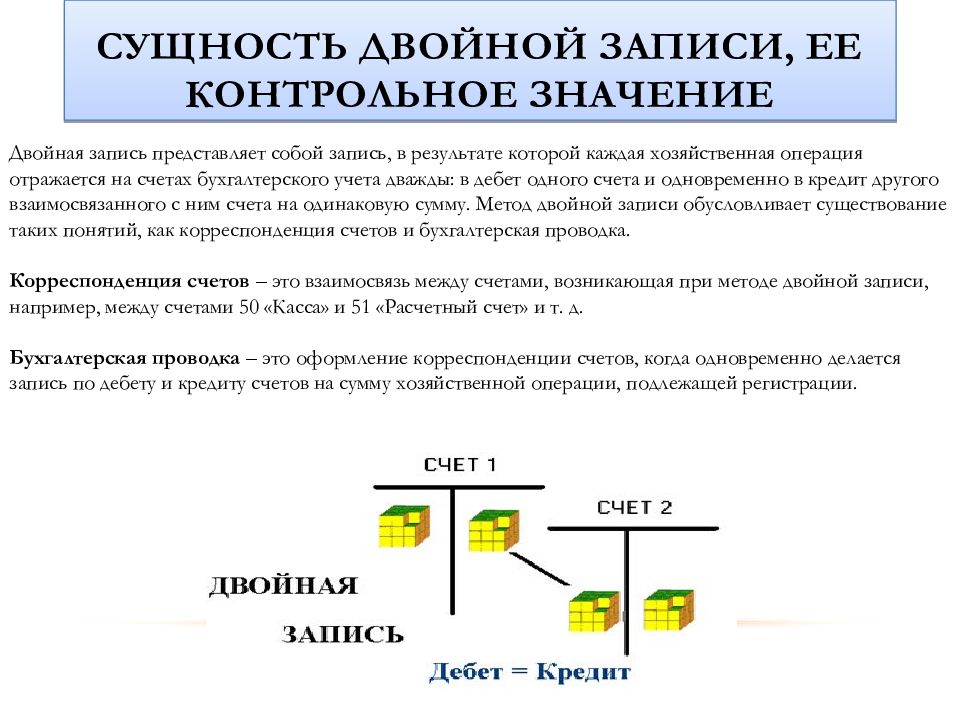

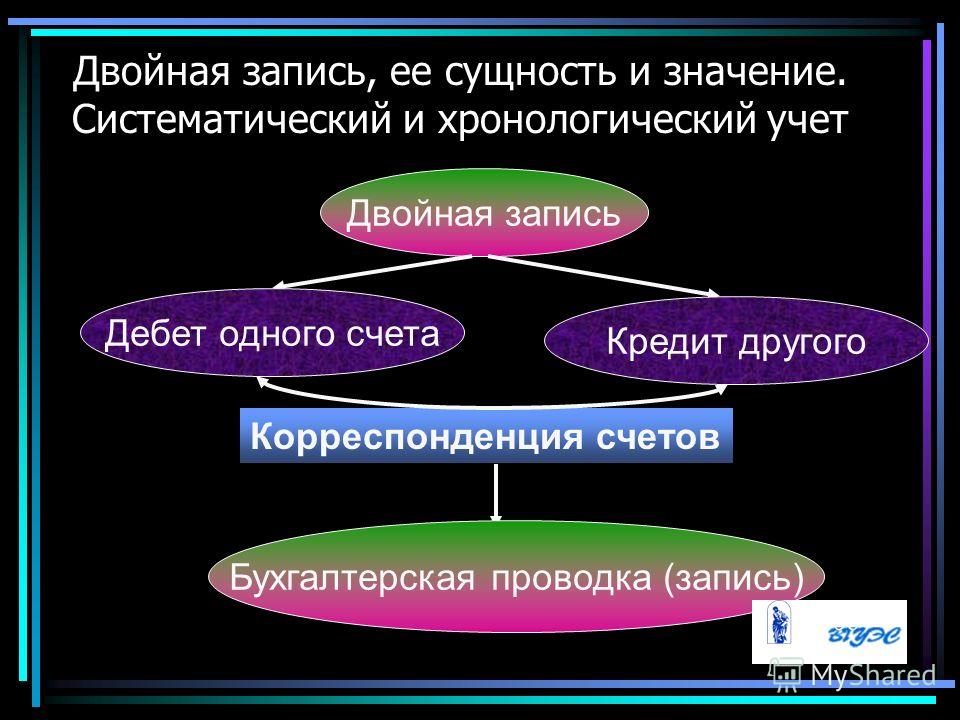

Корреспонденция счетов или двойная запись используется в бухгалтерском учете для отражения хозяйственных операций. Такой способ учета показал свою эффективность на протяжении многих веков, так как впервые был описан итальянским ученым Лукой Пачоли еще в 15 веке. В России двойная «итальянская» запись появилась благодаря Петру I и применяется до сих пор. В конце 40-х годов была внедрена журнально-ордерная форма учета.

На текущий момент действует План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, разработаны инструкции по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. N 94н. В вышеупомянутых документах описаны все возможные варианты типовой корреспонденции синтетических счетов, но при этом организациям дана возможность дополнять перечисленные варианты, в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме.

В программе 1С:Бухгалтерия Предприятия корреспонденция счетов является преднастроенной, так как данная конфигурация построена на типовом плане счетов.

Описание БС

Занимаясь ведением документации предприятия, бухгалтер должен понимать, что представляет собой БС, какова его характеристика, баланс и прочие не менее важные моменты. Эти знания помогут правильно работать со счетами и выполнять все возложенные на него функции.

БС являет собой инструмент для систематизации и группировки сведений, содержащих экономически-хозяйственные данные о предприятии. Эта информация позволяет вести надлежащий контроль.

Инструкция по применению Плана счетов бухгалтерского учета разработана чтобы определять порядок ведения, а также главные методические принципы бухучета. В этой инструкции раскрыта характеристика, структура и назначение всех видов БС, отражающих проводимые хозоперации.

В методологии бухучета счетам отводится важная роль, ведь посредством них разрешается вопрос двойственного отображения сведений, проведения их систематизации и накапливания. На БС данные записываются посредством метода двойной записи (МДЗ).

БС — это накопитель информации. Данные после отображения обобщаются и используются для формирования разнообразных сводных коэффициентных индексов в отчетности. Строение такой отчетности может носить разнообразную форму (например, таблица).

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

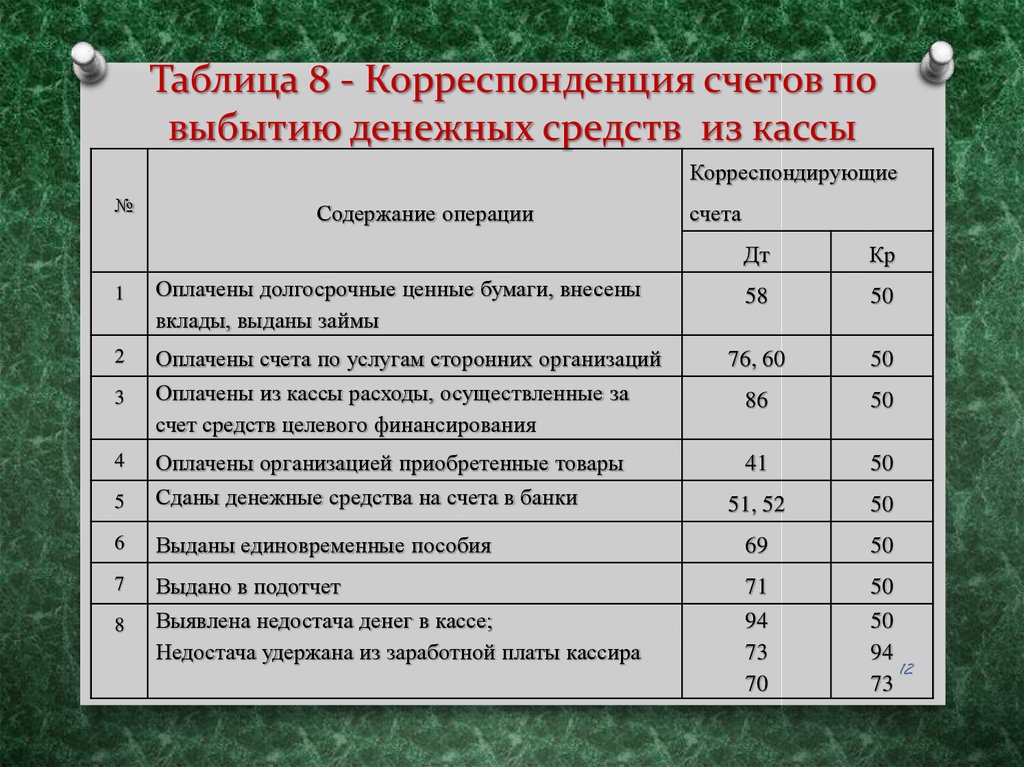

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

Как правильно вести?

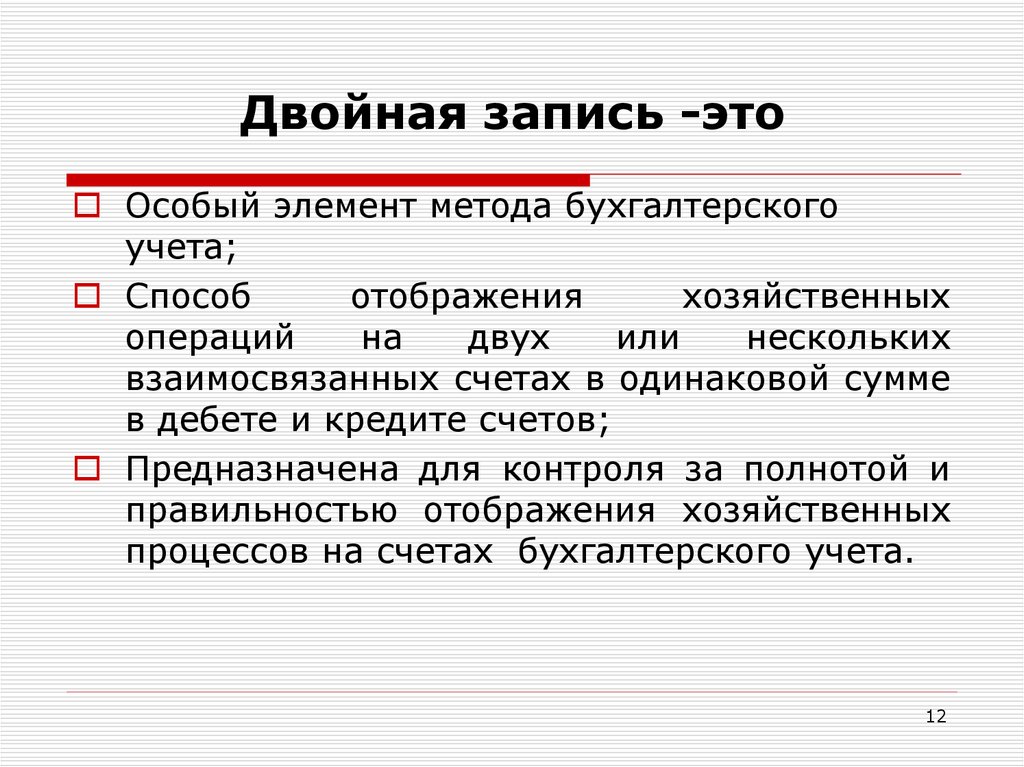

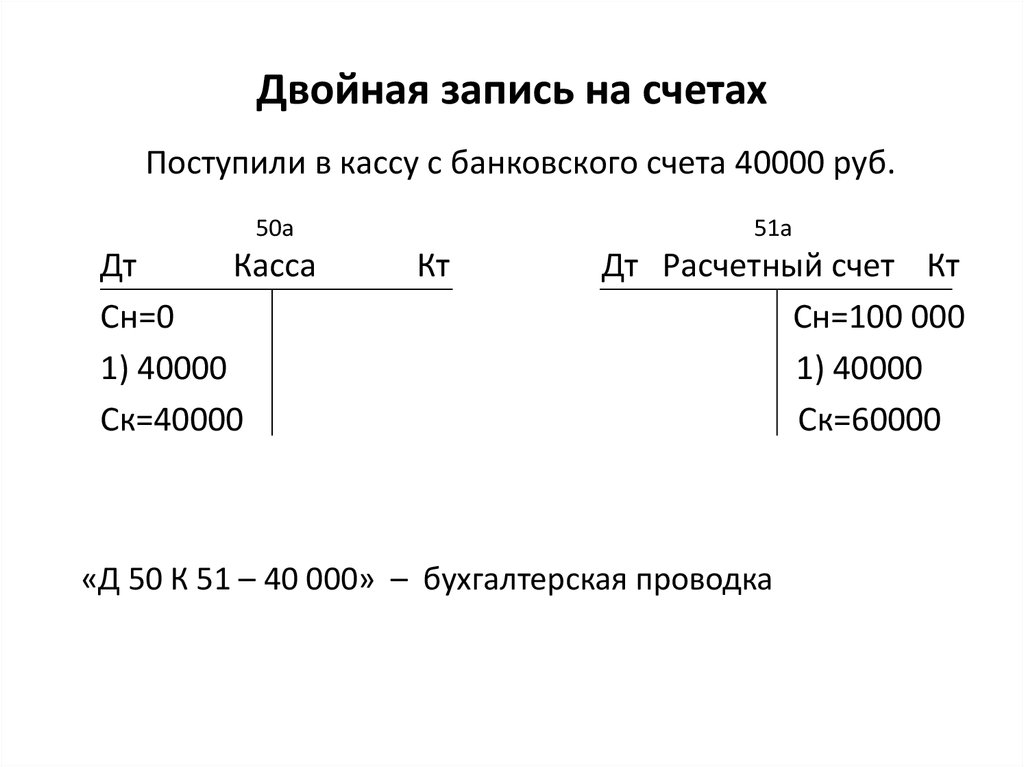

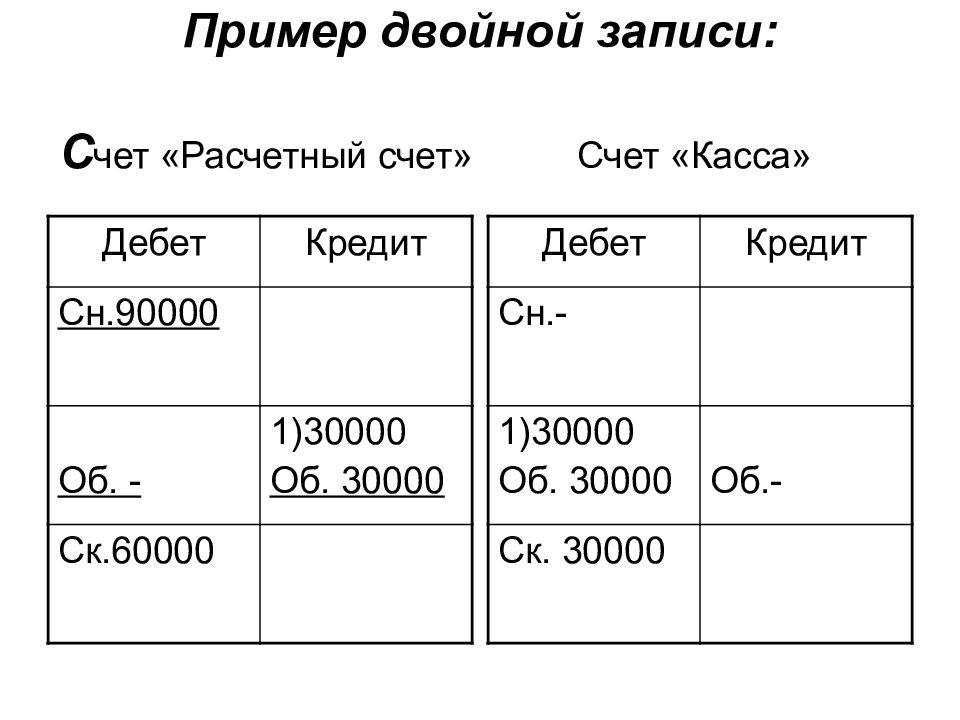

Изменения, которые происходят в процедурах, влияют на баланс двухсторонне и затрагивают две стороны бухгалтерского учета. Стороны бухгалтерского учета отображает состояние и изменение тех же сторон, поэтому в процессе нужно отражать на двух счетах в одинаковых валютах и суммах. Определяя конкретное назначение дебета и кредита на подсчетах бухгалтерского учета, регистрировать и фиксировать изменения нужно на взаимосвязанных счетах и в равновеликой сумме, исходя из дебита и кредита.

Двойная опись, как уже говорилось ранее, указывает адреса между сторонами. В свою очередь, сами подсчеты, задействованные в процедуре при помощи метода двойной описи, называются корреспондирующими. Данное определение является актуальным в нынешнем 2016 году.

Двойная запись должна содержать в себе такие математические данные, как описание, и ее подразделы дебет (дебетуемый) и кредит (кредитуемый). Каждый из этих трех элементов должен обозначаться определенной величиной. Их обозначают числовыми кодами, а описание процессов отражается в виде кода и суммы. Любой процесс имеет свой номер (порядковый), который вписывается в счета.

Заносится процесс дважды для того, чтобы контролировать его и отражаться как совершившийся факт, имея при этом документальное подтверждение, а также фиксироваться как разноска операций.

Для введения и отражения процедур были созданы специальные регистрационные журналы. Разноска операций – это отражение операций на расчетах бухгалтерского учета. Определение актуально в нынешнем 2016 году. На самих расчетах описание не фиксируется, но вписывается ссылка номер (код). Полученные результаты после разноски процесса указываются в одной валюте.

Понятие и виды корреспонденции в бухгалтерском учете

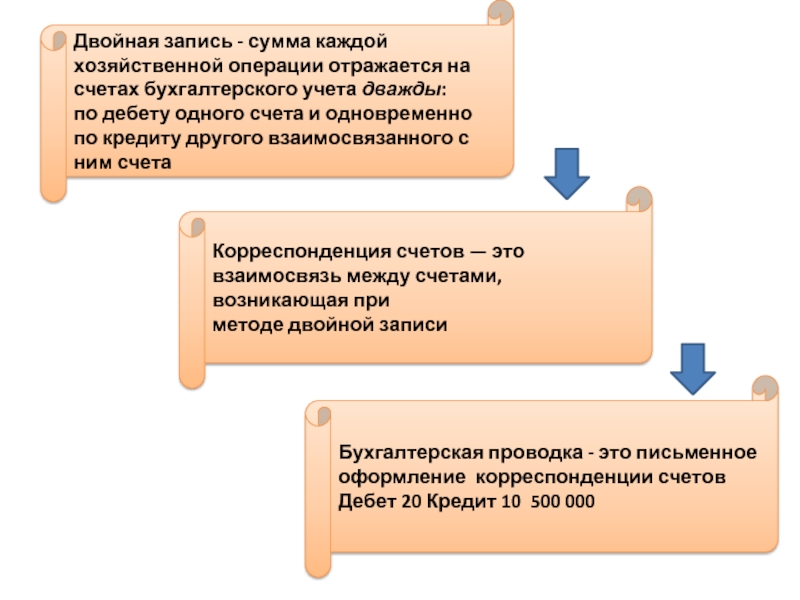

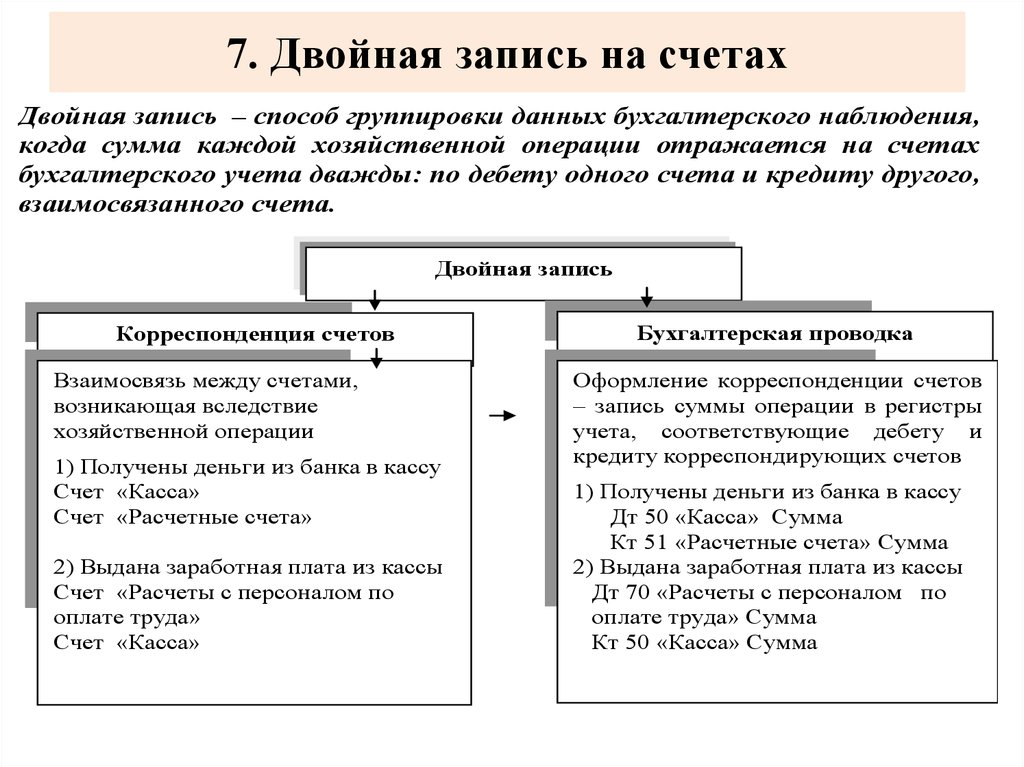

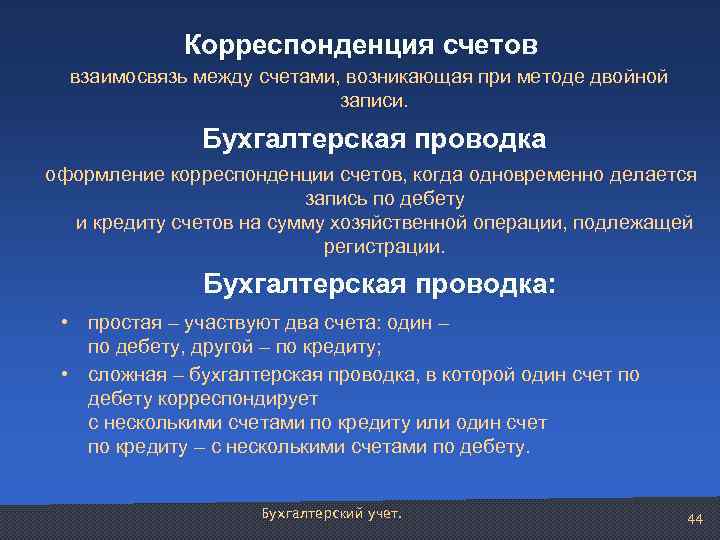

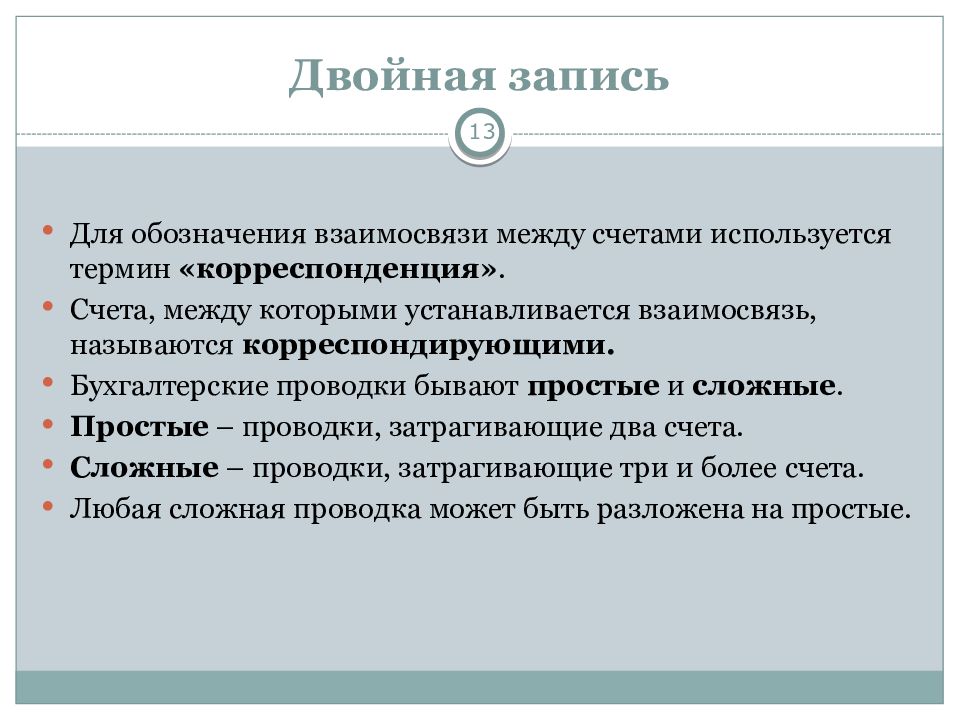

Корреспонденция счетов – взаимосвязь между счетами бухгалтерского учета, возникшая благодаря методу двойной записи. Синонимом этому понятию является термин «проводка».

Счета, соединенные двойной записью, получили название «корреспондирующие».

Различают несколько видов корреспонденции счетов бухгалтерского учета:

А) По технике записи:

- Горизонтальная – проводка, где корреспондирующие счета и сумму записывают в одну строку и читают слева направо;

- Вертикальная – проводка, где корреспондирующие счета записывают двумя строками и читаются сверху вниз: первая строка – дебетовая запись со своей суммой, а вторая строка – кредитовая запись со своей суммой.

Примеры горизонтальной и вертикальной корреспонденций приведены в таблице:

Б) По количеству задействованных бухгалтерских счетов:

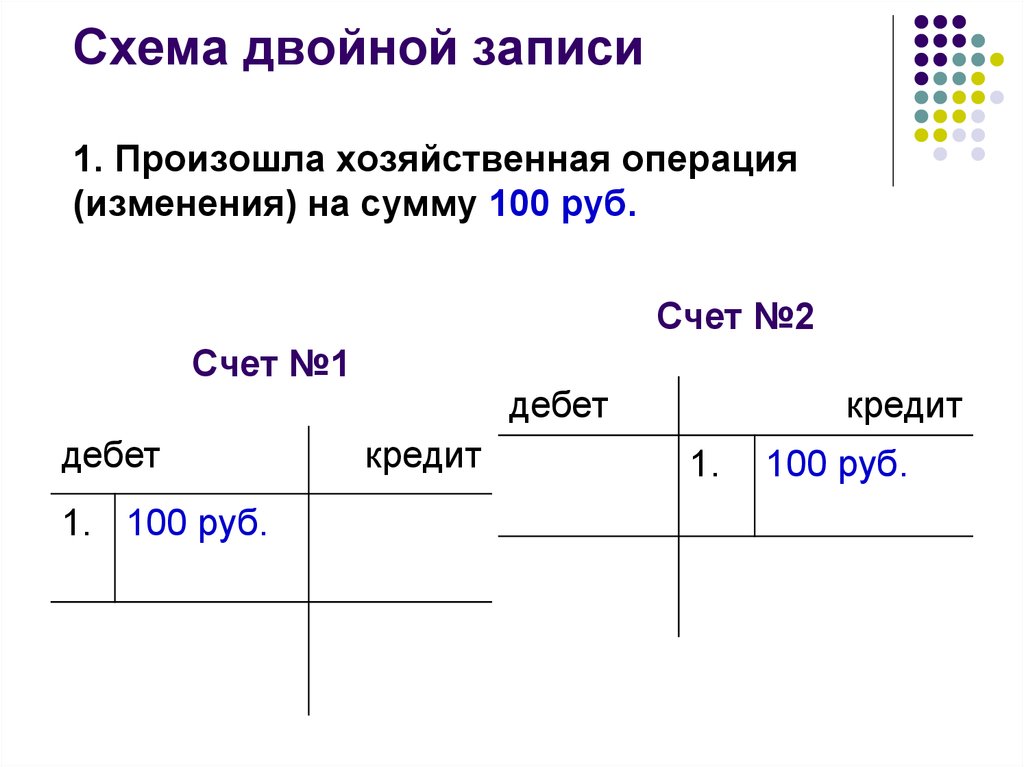

Простая – такая проводка, где соединяются два бухгалтерских счета: один дебетируется, а второй кредитируется.

Сумма Дт сч. № 1= Сумма Кт сч. № 2;

Сложная – такая проводка, где соединяются несколько (больше двух) бухгалтерских счетов: один дебетируется, а несколько кредитируются и наоборот.

Сумма Дт сч. № 1 + Сумма Дт сч. № 2 = Сумма Кт сч. № 3,

Сумма Дт сч. № 1 = Сумма Дт сч. № 2 + Сумма Кт сч. № 3.

Примеры простой и сложной корреспонденций приведены в таблице: