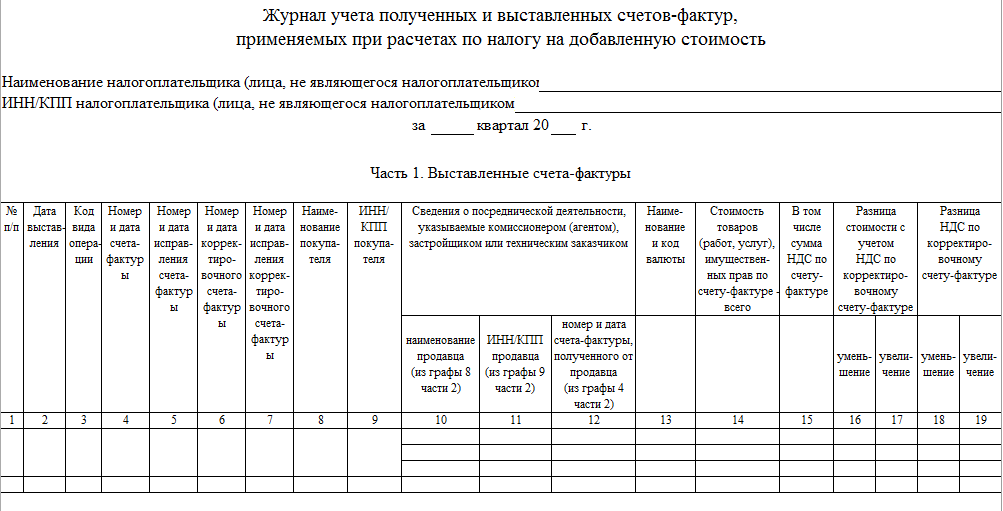

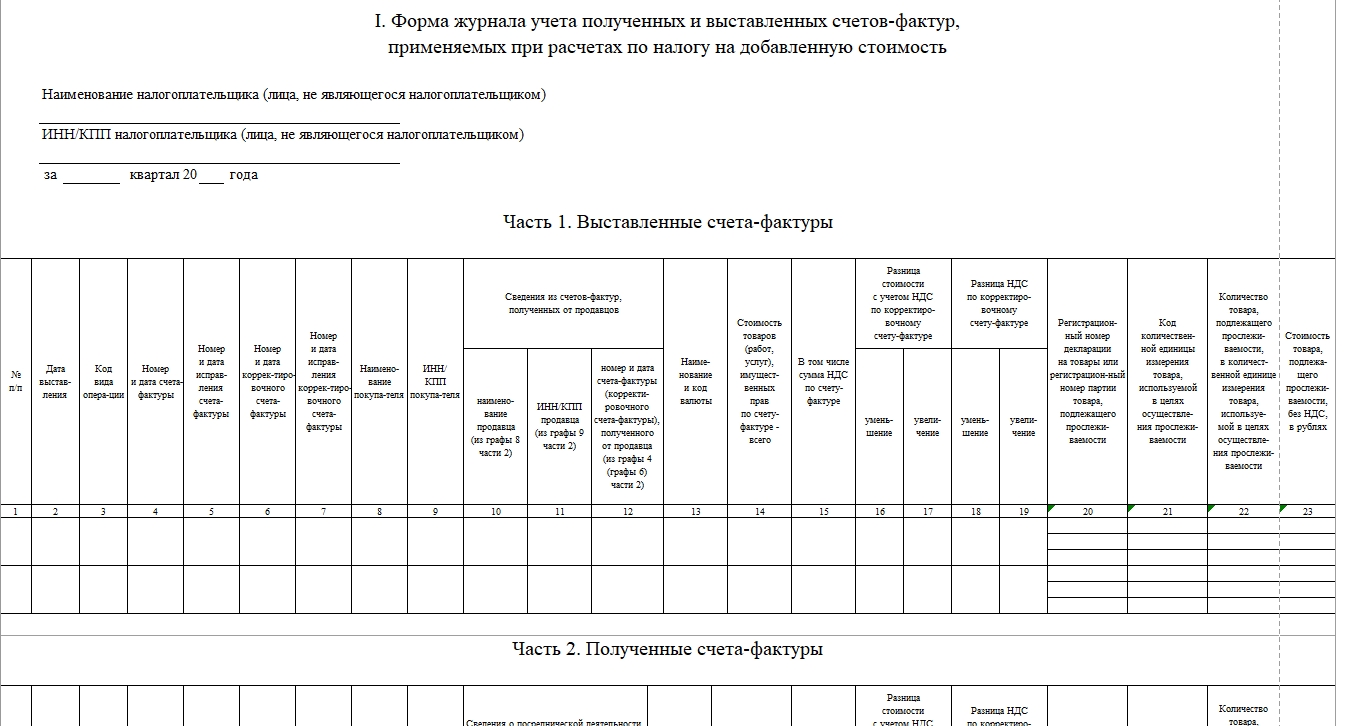

Форма, структура и бланки журнала учета

Для ведения журнала применяется специальная форма, которая была создана на основании ПП №1137. Его структура считается достаточно простой, так как он состоит из двух частей:

- 1 часть, в которой учитываются выданные документы;

- 2 часть, предназначенная для учета всех полученных документов.

Некоторые организации обязаны вписывать в этот журнал исключительно выставленные счета-фактуры. К ним относятся:

- налоговые агенты, которым не требуется уплачивать НДС. Тут вы узнаете, какие права и обязанности у налоговых агентов и налогоплательщиков;

- банковские и страховые компании;

- многочисленные НПФ;

- разные биржи или фирмы, занимающиеся организацией торговой деятельности;

- компании, занимающиеся клирингом;

- ПИФы.

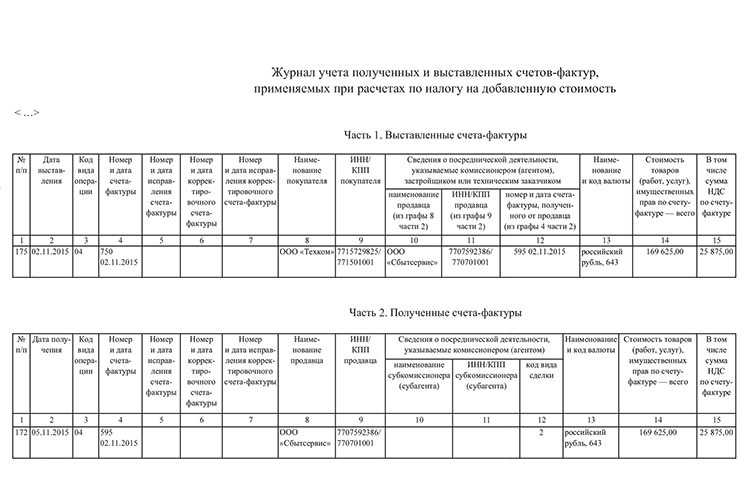

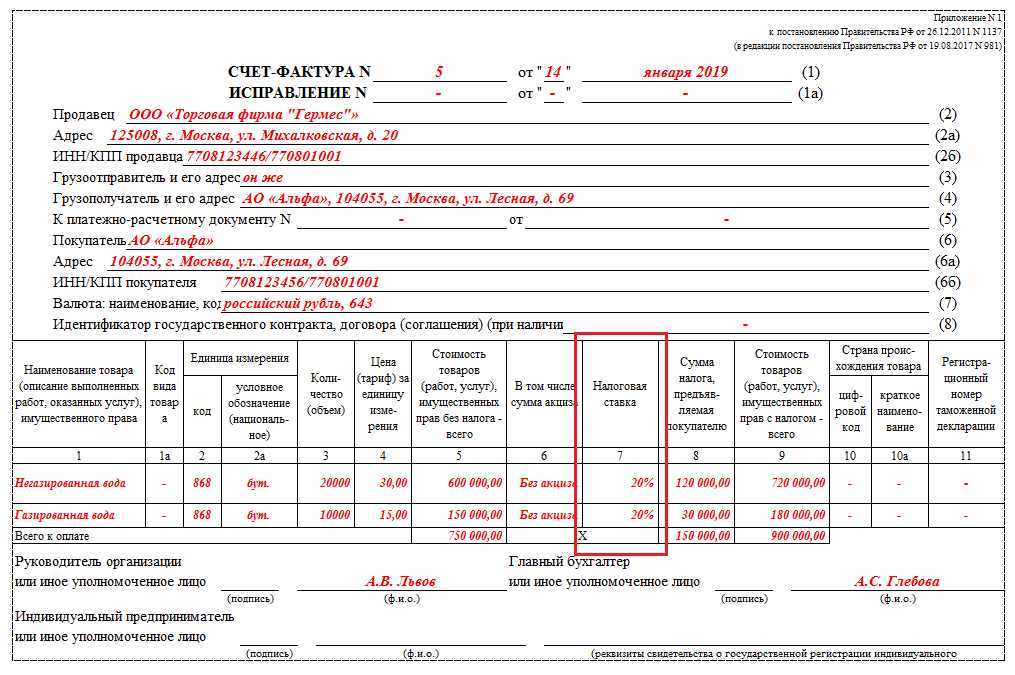

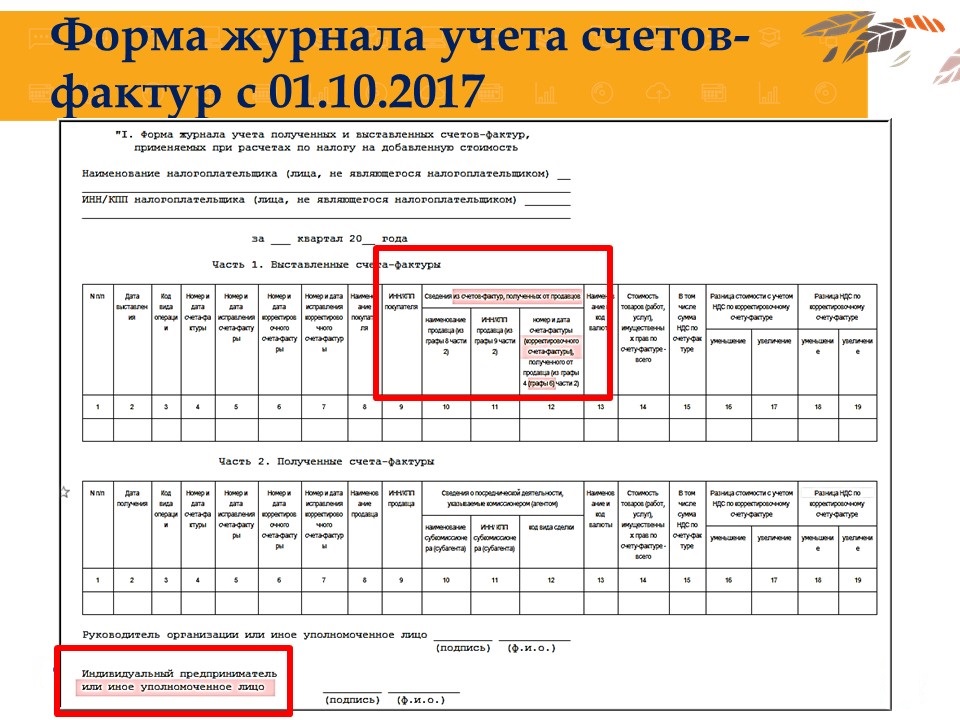

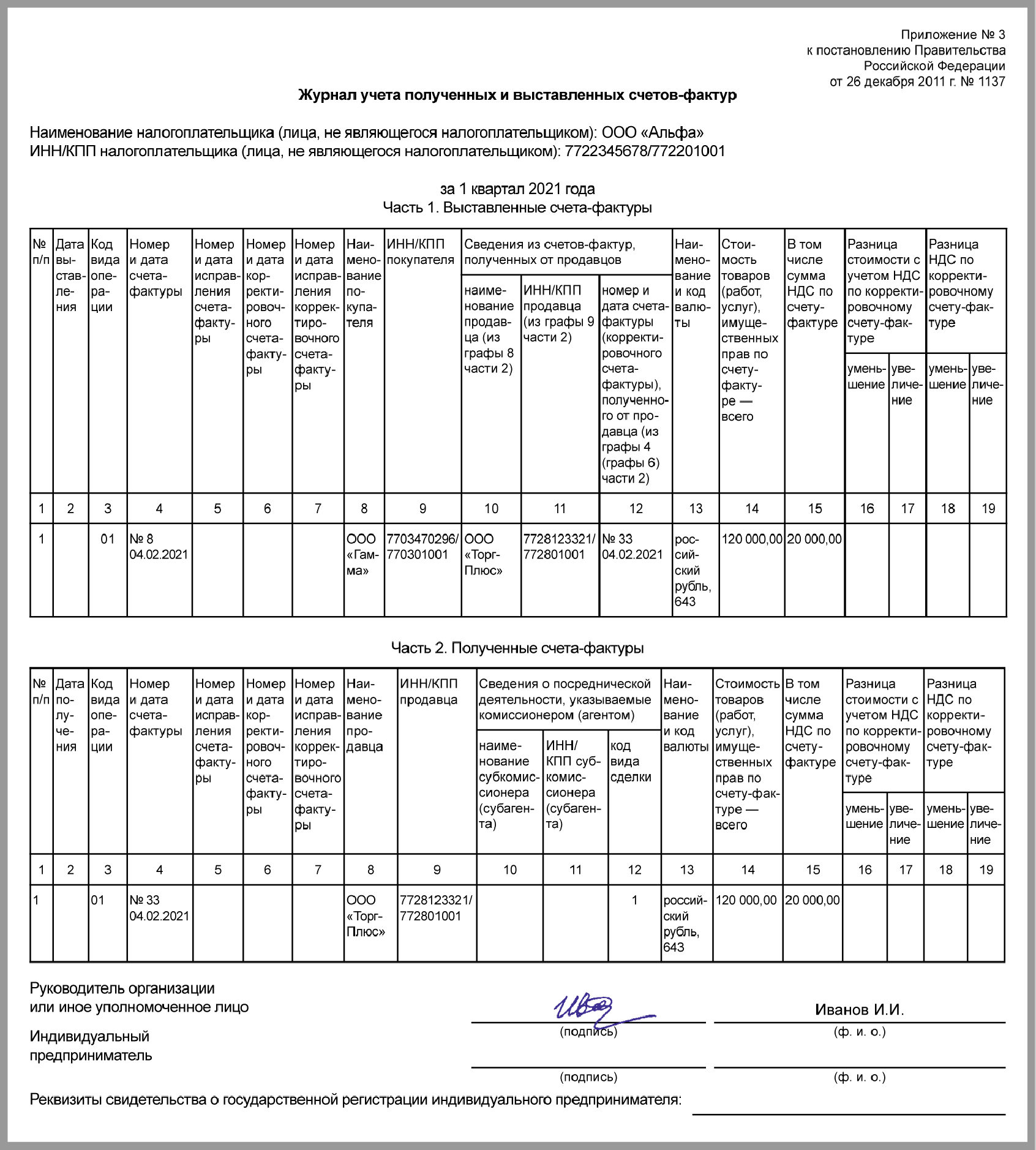

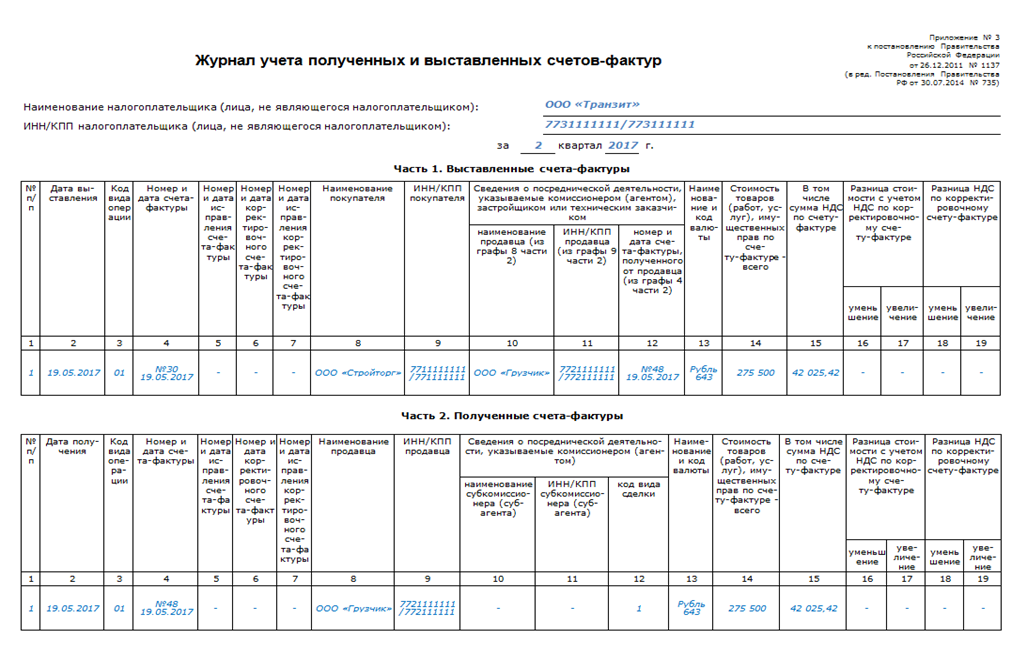

Образец журнала учета счетов-фактур.

Образец заполнения учетного журнала. Фото: www.glavbukh.ru

Важно! Допускается не заполнять вышеуказанным компаниям журнал, если за квартал не было выставлено ни одного счета-фактуры. В ПП №1137 четко прописывается, что заполнять документ надо за каждый квартал

Взять образец можно на разных сайтах в интернете, а также допускается запросить его в отделении ФНС

В ПП №1137 четко прописывается, что заполнять документ надо за каждый квартал. Взять образец можно на разных сайтах в интернете, а также допускается запросить его в отделении ФНС.

Правила составления журнала

К основным правилам формирования данного документа относится:

- первая часть предназначается для выставленных документов;

- вторая применяется для фиксации полученных актов;

- непременно в первой части надо прописывать счета, выставленные за продажу продукции или передачу ее безвозмездно, за авансовые платежи, поступившие от покупателей и связанные с продажей товаров, например штрафы;

- в первую часть вносятся счета, выставляемые за возврат товаров, которые уже были поставлены на учет, на СМР на продукцию или для личного применения;

- дополнительно в первый раздел входят счета, сделанные налоговыми агентами или появляющиеся во время приобретения товаров у иностранных организаций, а также образующихся при аренде разных объектов, принадлежащих государству или муниципальным властям;

- во второй раздел вносятся сведения о счетах-фактурах, которые были получены во время возврата товаров и по купленным товарам и продукции;

- во время заполнения второго раздела не надо указывать счета, выписанные самой компанией или представленные корректировочными бланками, которые формируются во время предоставления различных скидок;

- дополнительно не надо заносить во вторую часть журнала счета, выписываемые налоговым агентом или являющиеся авансовыми счетами продавцов;

- не требуется отражать данные в журнале о разных таможенных декларациях, платежках при возврате товаров или о БСО, а также о бухгалтерских справках.

Во время заполнения документа учитывается правильная последовательность действий:

- когда производится выставление счета-фактуры, присваивается этому документу определенный номер в зависимости от очередности, имеющейся в журнале;

- в шапке документа вносятся данные о счете-фактуре;

- экземпляр данной бумаги подшивается в журнале;

- если надо начислить определенную сумму, то непременно информация дополнительно заносится в Книгу продаж.

Важно! Во время ведения данного документа надо придерживаться конкретной хронологии, а также сведения у контрагентов должны совпадать.

Как не допустить ошибок в процессе ведения документа

Чтобы не допустить ошибки в этом важном документе, учитываются особенности его ведения:

- он требуется только в случае, если компания выступает посредником, обладающим обязанностью работать с НДС;

- ежеквартально оформляются и передаются данные журналы в ФНС;

- желательно вести журнал в электронном виде;

- записи делаются в хронологическом порядке;

- во время процесса надо учитывать правила, которые прописываются в ПП №1137;

- проверке должны подвергаться прописывающиеся коды операций;

- после каждого квартала журнал заверяется руководителем фирмы.

Бланк журнала учета счетов-фактур.

При выявлении нестыковок работниками ФНС велика вероятность, что к фирме будут применены разные меры наказания, а также не будет возвращен ранее уплаченный НДС.

Правильно составленный документ должен храниться на предприятии не меньше 4 лет. Начинается этот срок с того дня, когда в него была внесена последняя запись.

Кто обязан вести журнал учета счетов-фактур

Учетные документы с фактурными счетами до 2016 г. должны были заводить предприятия, использующие НДС. Но с 2016 г. такая обязанность налоговых органов по данному вопросу была отменена, так как сведения из разделов дублируются в бухгалтерской книге о покупках и продажах (ст. 169 НК, п. 3).

Заполнять журнал, независимо от выбранной системы налогообложения, обязаны:

- компании, которые занимаются посредническими услугами в сфере сбыта продукции и производстве различного вида работ (комиссионеры и субкомиссионеры);

- застройщики, нанимающие рабочих на подряды (агенты и субагенты);

- организации, занимающиеся транспортными перевозками (документ ведет привлеченный сторонний экспедитор).

Обновлениями Постановления № 1137 от ведения журнала освобождены:

- реализаторы продукции от иностранных компаний и объединений, не состоящих на налоговом учете в России;

- продажа товара организациям, которые не являются лицами-налогоплательщиками НДС;

- предприятия, занимающиеся продажей продукции по соглашениям, с учетом всех текущих расходов.

Документ заполняется уполномоченным лицом предприятия. Это работник, имеющий средне-специальное или высшее образование, по специальности: бухгалтер, финансист, экономист. Данное уполномоченное лицо должно точно фиксировать все данные счета-фактуры, не допускать ошибок при заполнении таблиц, соблюдать установленную законодательством форму заполнения разделов.

Справка! Журнал по фактурным счетам необходимо сдавать в ИФНС, по территориальной регистрации организации или предприятия.

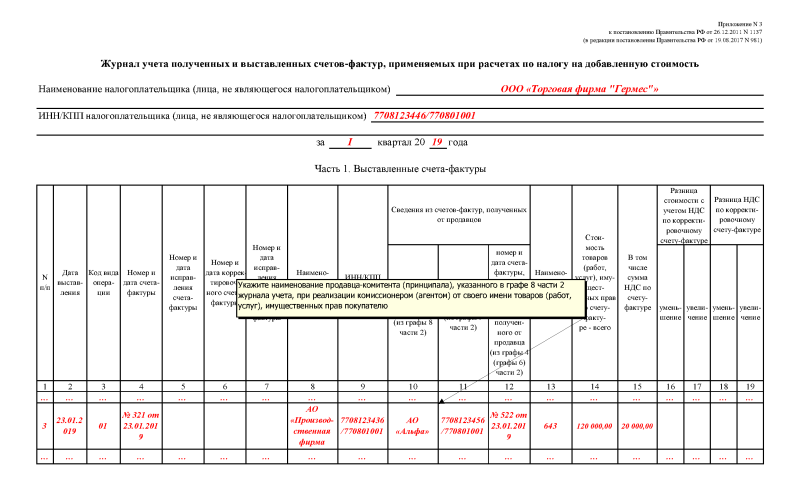

Образец заполнения журнала (посредник является плательщиком НДС)

Заказчик АО «Мю-ипсилон» заключил с посредником ООО «Дзета-тета», который платит НДС, договор комиссии от 2 июня. По договору «Дзета-тета» продает партию словарей (200 штук), принадлежащих «Мю-ипсилон» на праве собственности. Партия стоит 320 000 рублей (в т. ч. НДС — 53 333,33 рубля). Посреднику предусмотрено вознаграждение в размере 16 500 рублей (в т. ч. НДС — 2 750 рублей).

15 июня «Дзета-тета» заключила договор поставки с АО «Кси-омикрон» на поставку партии словарей в количестве 200 штук. Поставка состоялась 18 июня. Тогда же «Дзета-тета» выставила в адрес «Кси-омикрон» счет-фактуру от 18.06 № 812, а его копию передала «Мю-ипсилон». Данный документ в бухгалтерии «Дзета-тета» зарегистрировали в части 1 журнала учета счетов-фактур, а в книге продаж — нет.

На сумму проданных словарей «Мю-ипсилон» выставила в адрес «Дзета-тета» счет-фактуру от 18.06 № 375. Полученный от «Мю-ипсилон» счет-фактуру в бухгалтерии «Дзета-тета» зарегистрировали в части 2 журнала учета счетов-фактур, а в книге покупок — нет.

Так как «Дзета-тета» выступает плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 18.06 № 987. Этот документ подлежит регистрации в книге продаж, а в журнале учета счетов-фактур — нет.

Исправление журнала после сдачи

Ситуация: должен ли посредник – неплательщик НДС сдать в инспекцию исправленный журнал учета счетов-фактур? После сдачи первоначального журнала организация обнаружила в нем ошибки.

Обязанность подавать в инспекцию исправленный журнал налоговым законодательством не предусмотрена. Но уточненный журнал лучше все же сдать.

Посредники должны представлять в инспекцию журнал с зарегистрированными в нем счетами-фактурами, которые они выставляют покупателям и получают от продавцов в рамках посреднической деятельности (п. 5.2 ст. 174 НК РФ). Эти сведения нужны налоговой инспекции для контроля за полнотой уплаты НДС организациями, которые работают через посредников.

На основании этих журналов инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например комитентами, при продаже товаров, тем суммам налога, которые покупатели этих товаров принимают к вычету. И наоборот, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Таким образом, если посредник обнаружил после подачи в инспекцию ошибки в журнале учета счетов-фактур, в него нужно внести исправления и представить в инспекцию исправленный документ. Для исправления аннулируйте неверную запись в журнале, то есть отразите ошибочный счет-фактуру со знаком минус. В следующей строке журнала отразите верную запись.

Такой порядок в устных разъяснениях подтверждают представители ФНС России и Минфина России.

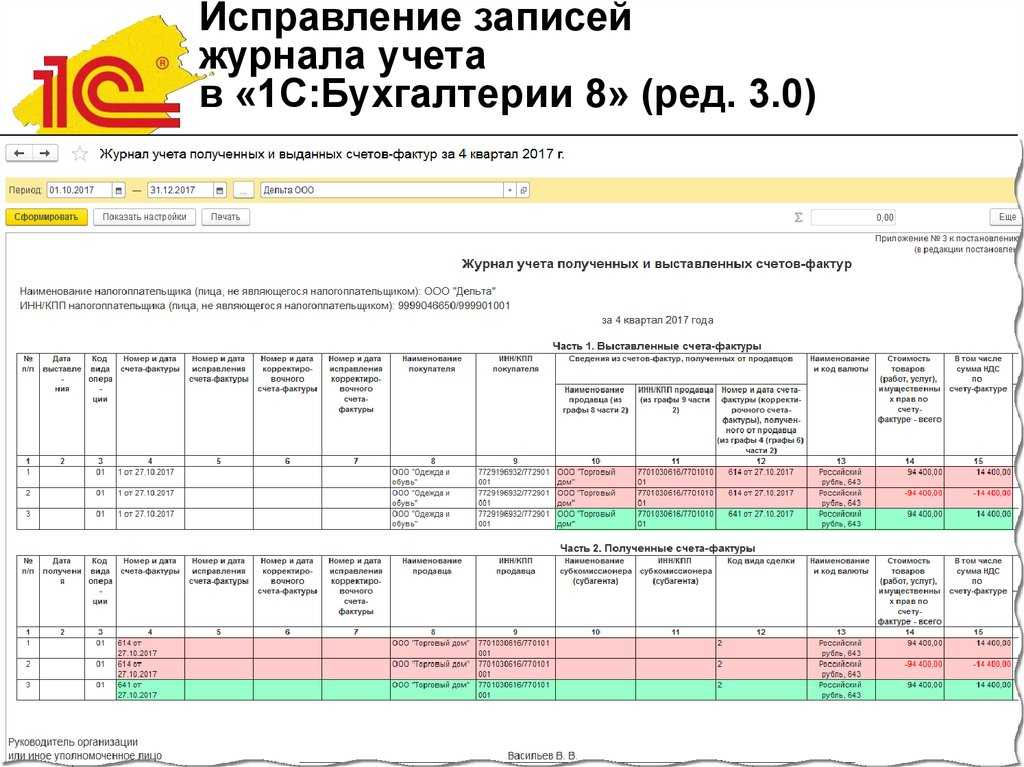

Как исправить журнал

Чтобы исправить ошибку в журнале, аннулируйте ошибочный счет-фактуру. То есть отразите со знаком минус стоимость товаров (работ, услуг) и сумму налога (показатели по графам 14 и 15 журнала). Затем зарегистрируйте правильный счет-фактуру со знаком плюс.

Например, посредник покупает товары для заказчика. Бухгалтер компании посредника обнаружил, что в журнале учета за III квартал указаны неверные реквизиты счета-фактуры, поступившего от продавца товаров. Указаны следующие реквизиты (неверные): № 1250 от 26 октября 2016 г. А правильные реквизиты счета-фактуры – № 1350 от 26 октября 2016 г. Журнал уже сдан в налоговую инспекцию. Чтобы исправить ошибку, бухгалтер сделал следующее:

в части 1 журнала аннулировал неверную запись, отразив суммовые показатели со знаком минус. В следующей строке указал те же данные, что и в аннулированной строке, исправив только графу 12. В ней бухгалтер исправил номер счета-фактуры. Стоимостные показатели этой строки бухгалтер указал со знаком плюс;

в части 2 журнала аннулировал неверную запись, отразив суммовые показатели со знаком минус. В следующей строке указал те же данные, что и в аннулированной строке, исправив только графу 4. В ней бухгалтер исправил номер счета-фактуры. Стоимостные показатели этой строки бухгалтер указал со знаком плюс.

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2021 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2019 г. № 03–07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Поставщики товаров и услуг

Кто сдает журнал полученных и выставленных счетов фактур? В соответствии с законодательством, поставщики товаров и услуг обязаны передавать свои счета фактуры организации, которые являются покупателями этих товаров и услуг. Таким образом, поставщики сдают журнал полученных и выставленных счетов фактур.

Журнал полученных счетов фактур

В журнале полученных счетов фактур поставщик отражает информацию о счетах, полученных от своих поставщиков. В данном журнале указывается информация о названии поставщика, номере и дате счета, сумме, а также о налоговых регистрационных номерах (ИНН) и кодах причины постановки на учет.

Журнал выставленных счетов фактур

В журнале выставленных счетов фактур поставщик отражает информацию о счетах, выставленных его покупателям. В данном журнале указывается информация о названии покупателя, номере и дате счета, сумме, а также о налоговых регистрационных номерах (ИНН) и кодах причины постановки на учет.

Таким образом, поставщики товаров и услуг играют важную роль в процессе сдачи журналов полученных и выставленных счетов фактур, обеспечивая правильность и актуальность учетной информации.

Коды видов операций по НДС

Чтобы осуществлять контроль за поставщиками и покупателями при посреднических действиях, необходимо пользоваться специальными кодами (определяющих выполняемые операции), которые проверяются инспекторами налоговой службы. Всего насчитывается 24 основных кода, которые определены ИФНС в одну общую таблицу-классификатор, с пояснениями по их использованию и обозначениям.

Коды и сведения по реквизитам указывают на все виды договорных сделок посредников. Возле каждой операции указывается необходимый код. Такое распределение упрощает проверку и систематизирует выполненные условия взаимодействия контрагентов. При посредничестве реализуемой продукции, принадлежащей конкретному комитенту, процесс сотрудничества отражается не только в специальной книге продаж данного лица, но и во второй части журнала по счетам. Такой процесс предполагает внесение данных по двум частям журнала с помощью кода КВО — 01.

Если посредническая компания реализует товар комитента с одновременной продажей личной продукции, то он будет считаться, и поставщиком, и комиссионером. Здесь компания-посредник обязана оформить счет на весь ассортимент товара (и свой, и реализуемый от лица-комитента). Продавец-посредник должен указать операцию с кодом КВО 15 в книге продаж, а также в журнале по фактурным счетам. Но в книге о покупках он должен поставить код КВО 01.

Затем комитент переделывает фактурный счет – сюда он вносит информацию, касающуюся только личного товара. Здесь используется код 01 для его книги продаж, и второй код – 15 для 2-й части журнала счетов-фактур у посредников.

Вести журнал в электронной форме теперь должны будут застройщики, заказчики, выполняющие функции застройщика, а также экспедиторы-посредники. При этом любому посреднику (застройщику) запрещено регистрировать в журнале счет-фактуру, выставленный на сумму посреднического вознаграждения (п. п. 1(1), 1(2) Правил ведения журнала учета полученных и выставленных счетов-фактур, …, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, далее – Правила ведения журнала учета).

Не придется вести журнал учета только комиссионерам и агентам, которые реализуют на территории РФ товары (работы, услуги):

-

покупателю, не являющемуся налогоплательщиком НДС или освобожденному от уплаты НДС, если стороны в письменной форме договорились не составлять счета-фактуры (подп. «а» п. 1(3) Правил ведения журнала учета);

-

по поручению комитента (принципала) – иностранного лица, не состоящего на учете в налоговой инспекции в качестве налогоплательщика (подп. «б» п. 1(3) Правил ведения журнала учета).

Прочие ситуации и пути их решения

Нюансы для комиссионеров

Если комиссионеры осуществляют покупку каких-либо товаров от своего имени для комитентов, то заключение соглашения происходит между комиссионерами и продавцами. При предоставлении счета на покупку продукции от собственного имени на основании счетов от продавцов образец бланка комиссионера должен быть сохранен в журнале.

Важные моменты, которые должны учитываться комиссионером:

- на вознаграждения, получаемые им, должны быть предоставлены бланки комитентам (как собственно на вознаграждение, так и на товар);

- принятые от продавцов счета не подлежат регистрации в книге приобретений;

- выставленный комиссинером на имя комитентов счет отражается исключительно в отношении сумм, используемых в качестве вознаграждения для него;

- регистрироваться должны счета, составленные комитентами согласно сведениям, которые были получены от комиссионеров.

Посредническая деятельность

В число главных обязанностей посредника входит совершение операций от собственного имени за деньги, предоставленные поручителями, а также реализация действий не только за деньги поручителей, но и от их лица. Второй вариант предполагает выдачу счета либо от лица поручителей клиенту, либо от лица поставщика поручителям.

Реализовывать операции от имени посредников можно, если поручения выполняются согласно договорам комиссии, агентским контрактам, предусматривающим выполнение действий агентами от себя.

Упрощенная схема

Предприятия, работающие на УСН, в ряде случаев должны осуществлять выставление счетов-фактур и, как следствие, заполнять журнал их учета.

На протяжении 5-дневного срока компания, работающая по «упрощенке», сама себе выписывает счет-фактуру и производит его регистрацию в журнале.

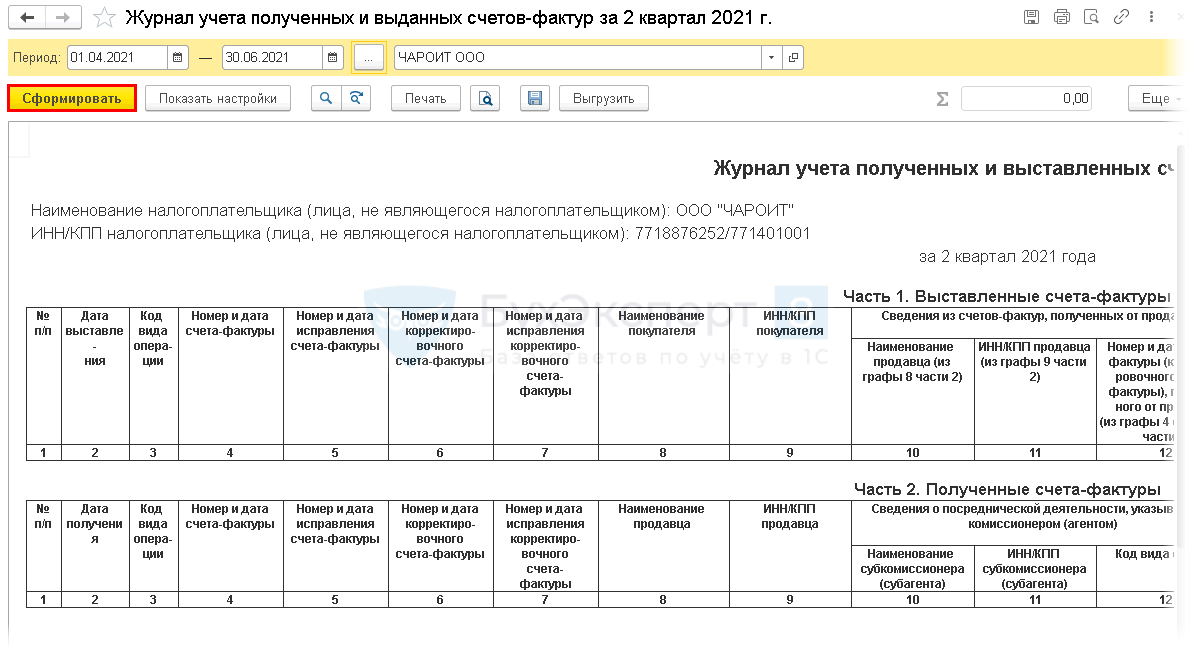

Порядок заполнения журнала

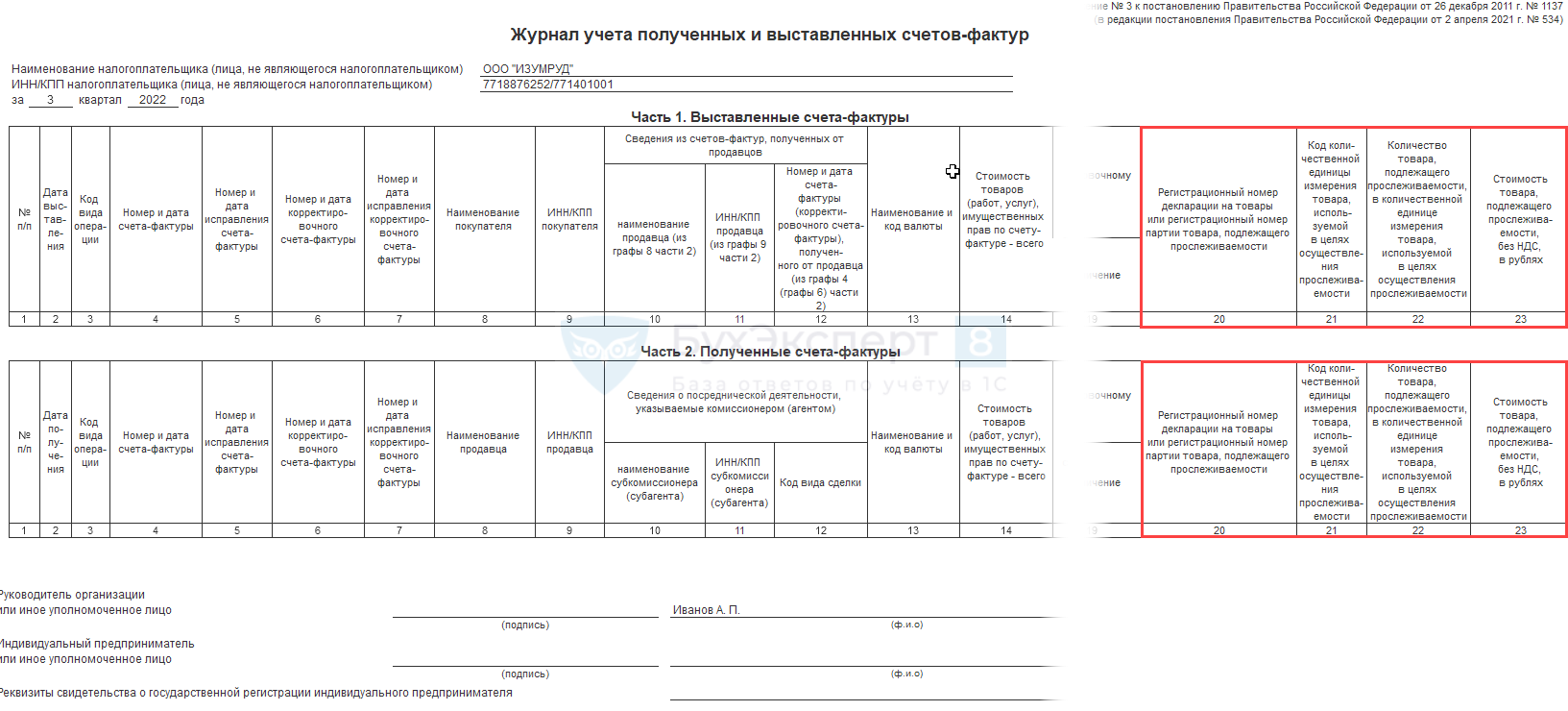

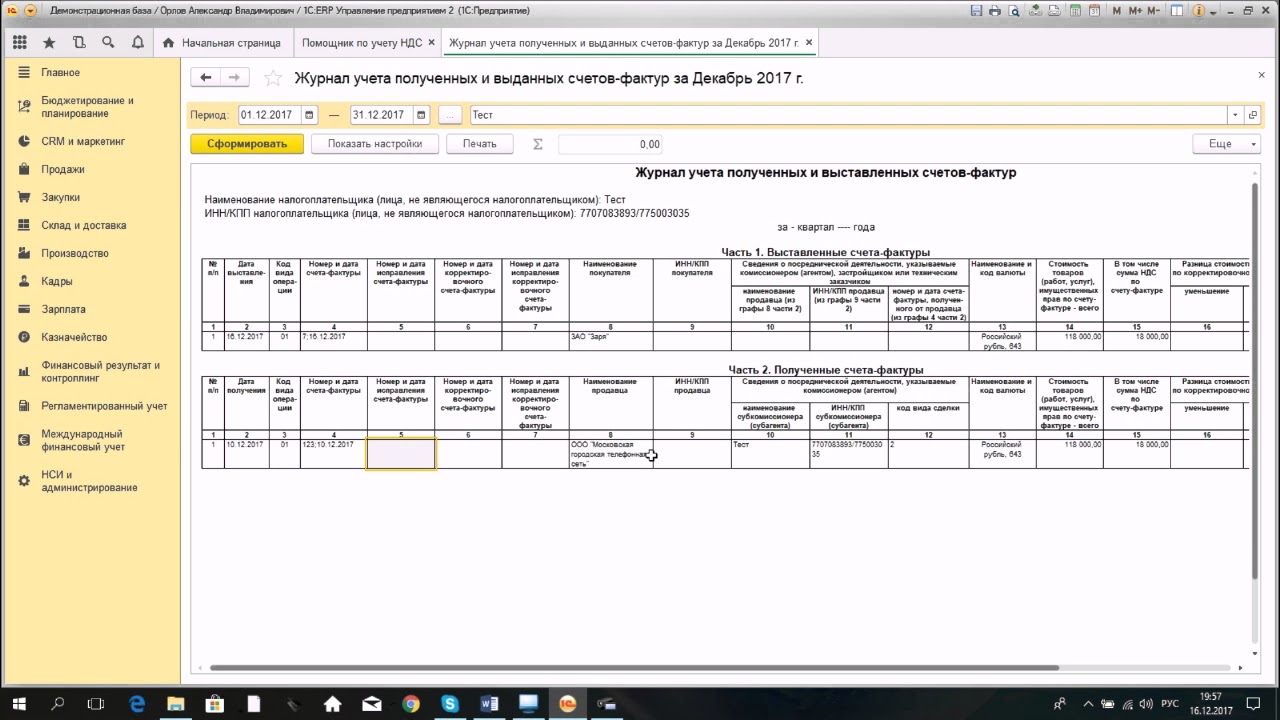

Условно в бланке журнала регистрации счетов-фактур можно выделить 3 секции:

- Верхняя часть со сведениями о компании;

- Табличная часть, включающая 2 самостоятельных раздела:

- Для выписанных документов;

- Для поступивших документов.

В верхней части указывается полное или краткое название организации, ИНН/КПП или ФИО и ИНН ИП, квартал, за который вносятся сведения. Порядок заполнения таблицы на выставленные счета-фактуры на отгрузку приведен ниже.

|

№ столбца |

Какие данные отражаются |

|

Столбец 1 |

Порядковый номер |

|

Столбец 2 |

Дата выписки документа. Для бумажной версии – дата отправки покупателю, комитенту, для электронной – день получения оператором электронного документооборота. |

|

Столбец 3 |

Код операции по списку из Приказа ФНС России от 14.03.2016 N ММВ-7-3/136, «01» — поставка, «02» — предоплата. |

|

Столбец 4 |

Дублируется номер по порядку и дата составления |

|

Столбец 5 |

Нужен только для исправленных документов, обычно не заполняется |

|

Столбец 6, 7 |

Не вносятся сведения |

|

Столбцы 8, 9 |

Идентификационные данные компании-приобретателя из строк 6 и 6б перевыставляемой счет-фактуры |

|

Столбцы 10, 11 |

Название, ИНН и КПП компании-поставщика или комитента |

|

Столбец 12 |

Номер и дату полученной счет-фактуры, служащей основой для перевыставления текущей счет-фактуры |

|

Столбец 13 |

Название и код валюты |

|

Столбец 14 |

Общая сумма к оплате с налогом |

|

Столбец 15 |

Общий размер НДС |

|

Столбцы 16,17,18,19 |

Задействуются для корректировочных счетов-фактур, поэтому при отгрузке или авансе вносить в них сведения не требуется. |

|

Столбцы 20-23 |

Задействуют только в отношении продукции, подлежащей прослеживаемости |

Порядок заполнения 3-го раздела таблицы по полученным счетам-фактурам.

|

№ столбца |

Какие данные отражаются |

|

Столбец 1 |

Порядковый номер |

|

Столбец 2 |

Дата получения документа. |

|

Столбец 3 |

Код операции по перечню из Приказа ФНС России от 14.03.2016 N ММВ-7-3/136, «01» — поставка, «02» — предоплата. |

|

Столбец 4 |

Порядковый номер и дата составления полученной счет-фактуры |

|

Столбец 5 |

Заполняется только по исправленной счет-фактуре |

|

Столбец 6, 7 |

Сведения не вносятся |

|

Столбцы 8, 9 |

Название, ИНН И КПП продавца из строк 6 и 6б полученной счет-фактуры |

|

Столбцы 10, 11 |

Наименование, ИНН И КПП вносятся только в случае приобретения по договору субкомиссии . |

|

Столбец 12 |

Код категории сделки: 1 – самостоятельное приобретение для заказчика-комитента, 2 – продажа продукции от своего имени, 3 – комитент возвращает через посредника приобретенные ранее товары, 4 – если приобретатель возвращает товары, принятые на учет. |

|

Столбец 13 |

Название и код валюты |

|

Столбец 14 |

Итоговая сумма к оплате с НДС |

|

Столбец 15 |

Общий размер НДС |

|

Столбцы 16,17,18,19 |

Используются только при выставлении корректировочных документов, их заполнять не требуется. |

|

Столбцы 20-23 |

Задействуют только в отношении продукции, подлежащей прослеживаемости |

Итоги

Журнал учета полученных и выставленных счетов-фактур нужен всем посредникам, осуществляющим деятельность для заказчика от своего имени. Данные в него вносятся за каждый квартал, при условии, что есть поступившие и выставляемые документы. Сдавать его в ИФНС нужно до 20 числа месяца по окончании квартала.