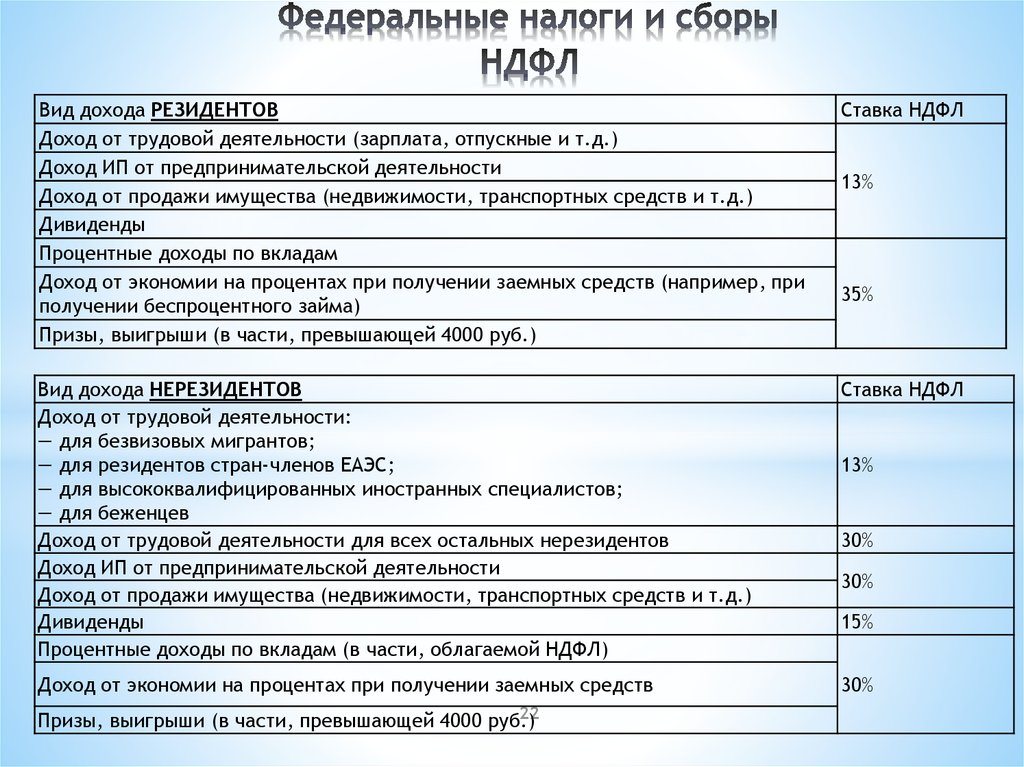

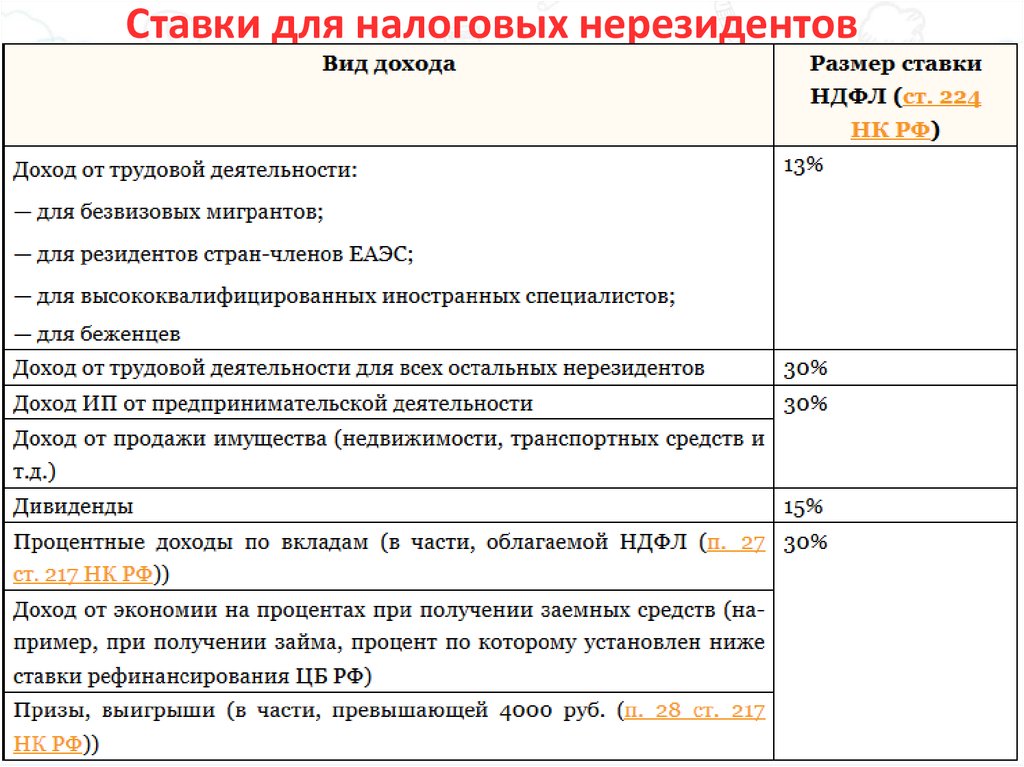

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

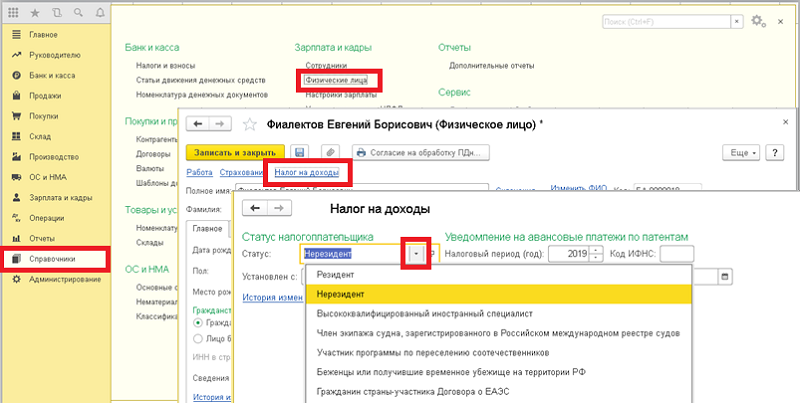

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны

Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Как вернуть статус налогового резидента

Статус налогового резидента не теряется окончательно, его можно вернуть. Чтобы возобновить свое налоговое резидентство и вернуться к уплате подоходного налога по ставке 13%-15%, а заодно и вернуть себе право на получение налоговых вычетов по НДФЛ, физлицо должно подтвердить свой налоговый статус. Сделать это можно в заявительном порядке, направив в налоговую инспекцию соответствующее заявление. Заявление подается по форме, утв. приказом ФНС от 07.11.2017 № ММВ-7-17/837@.

Сейчас обработкой заявлений и выдачей документов, подтверждающих резидентство, занимается . Направить туда заявление можно либо по почте по адресу МИ ФНС России по ЦОД: 125373, г. Москва, Походный проезд, домовладение 3, либо . Также можно лично представить заявление в инспекцию, обратившись по адресу: Москва, улица Неглинная, дом 23.

Если заявление представляется лично в инспекцию, то в строке «код налогового органа» нужно проставить значения «0000», а если по почте — «9965». К заявлению можно приложить документы, подтверждающие период пребывания физлица на территории РФ, факт получения доходов в иностранном государстве и т.д.

Получив от физлица заявление, МИ ФНС его проверит и вышлет физлицу документ, подтверждающий статус налогового резидента, либо откажет в выдаче такого документа с обоснованием причин.

Срок рассмотрения заявления составляет 20 календарных дней при представлении заявления по почте или лично в МИ ФНС и 10 календарных дней — при подаче заявления по интернету.

Что делать работодателям при изменении налогового статуса работников

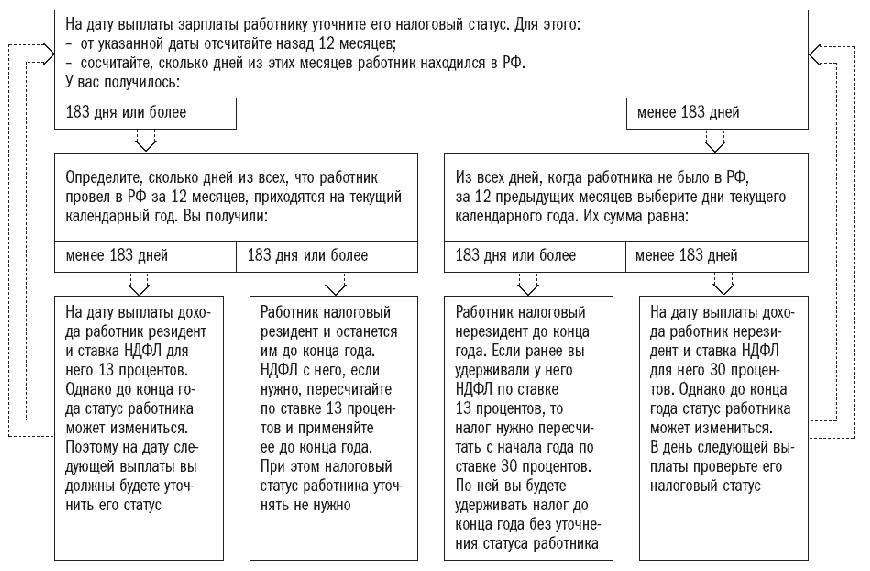

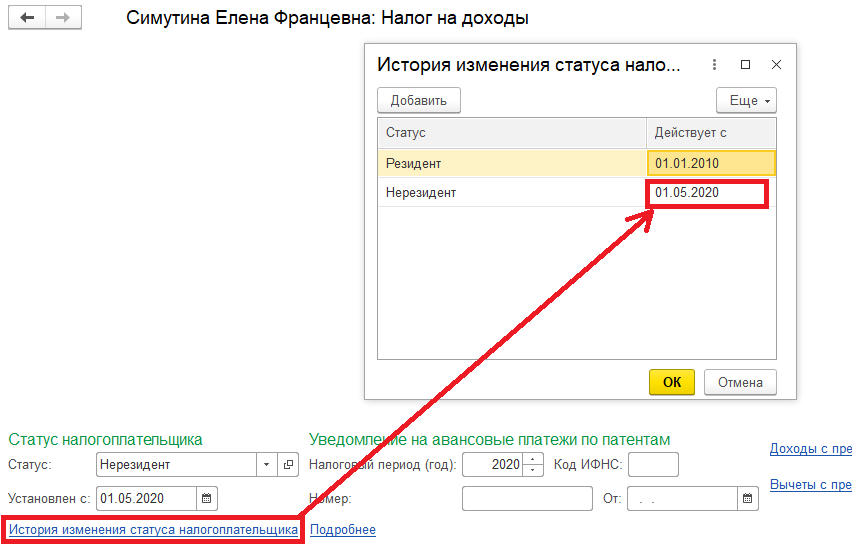

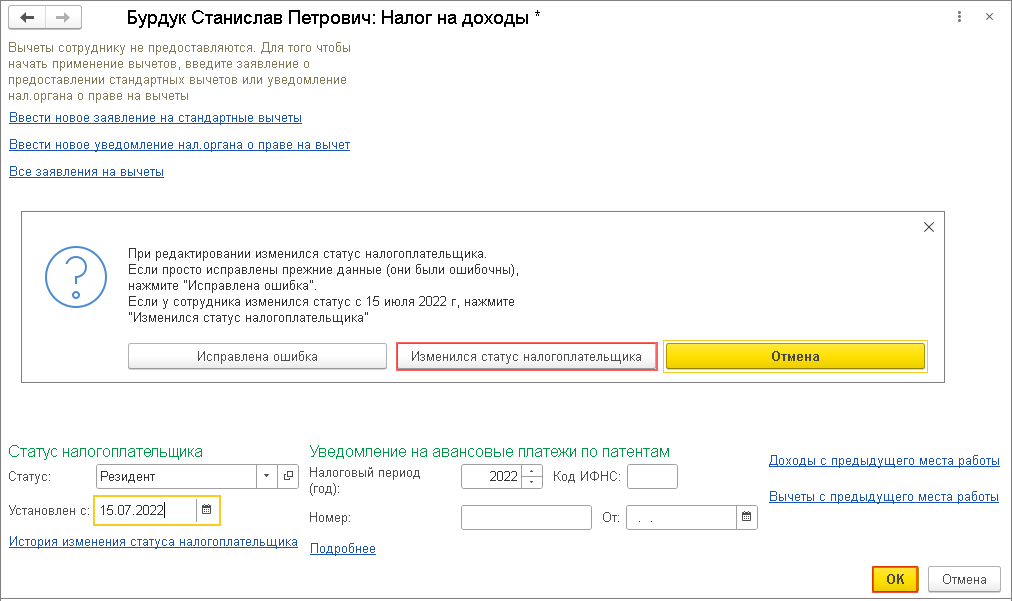

Если сотрудник российской компании находится вне пределов территории РФ более 183 дней в году, то он утрачивает статус налогового резидента и переходит в разряд нерезидентов. Для работодателя это влечет за собой необходимость пересчета НДФЛ, удержанного с начала года по ставке 13%, в сторону увеличения — то есть, уже по ставке 30%.

Поэтому работодатели и, в первую очередь, работники бухгалтерии должны постоянно контролировать налоговый статус работников, проживающих за рубежом.

НК РФ не устанавливает конкретного перечня документов, позволяющих осуществлять контроль за налоговым статусом сотрудников. Статус может быть проконтролирован на основании любых документов, подтверждающих проживание физлиц на территории РФ и иностранных государств. В частности, таким документом может являться копия паспорта с отметками органов пограничного контроля о пересечении государственной границы. Также в качестве таких документов могут выступают сведения из табеля учета рабочего времени, данные миграционных карт, документы о регистрации по месту жительства или пребывания (письмо ФНС от 06.09.2016 № ОА-3-17/4086).

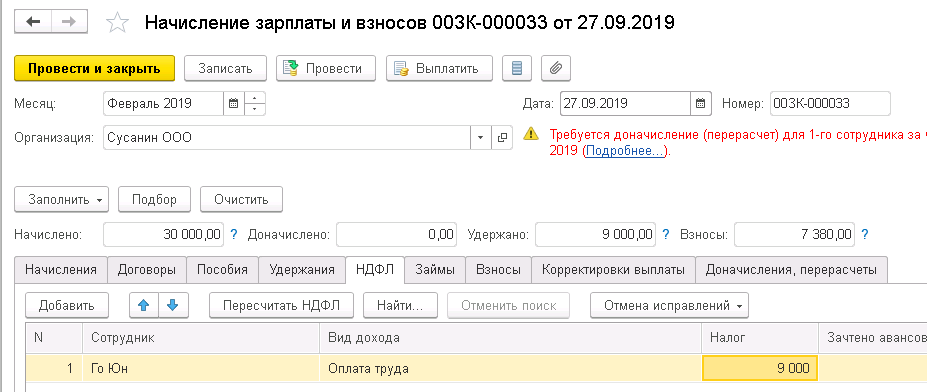

Если бухгалтерия установит, что работник, долго проживающий за границей, утратил статус налогового резидента, она должна будет пересчитать и доначислить такому работнику НДФЛ по ставке 30%. Пересчет осуществляется с начала года с зачетом ранее удержанных по ставкам 13% и 15% суммы НДФЛ. Недоплаченный ранее налог удерживается из последующих выплат в пользу работника.

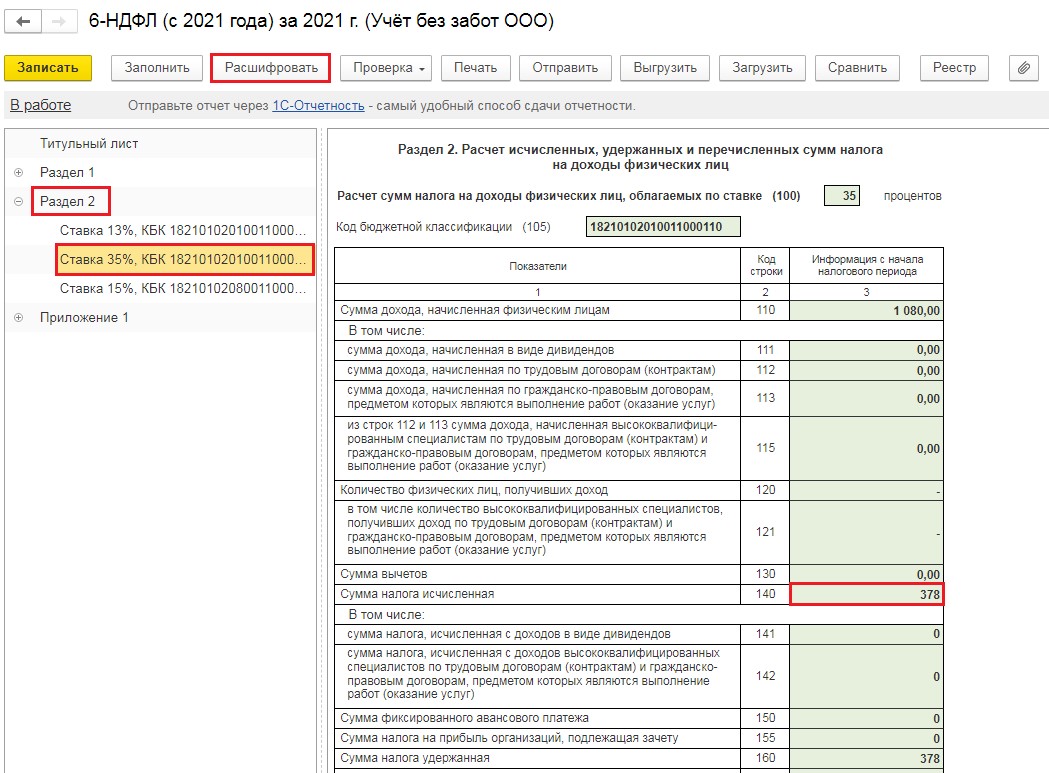

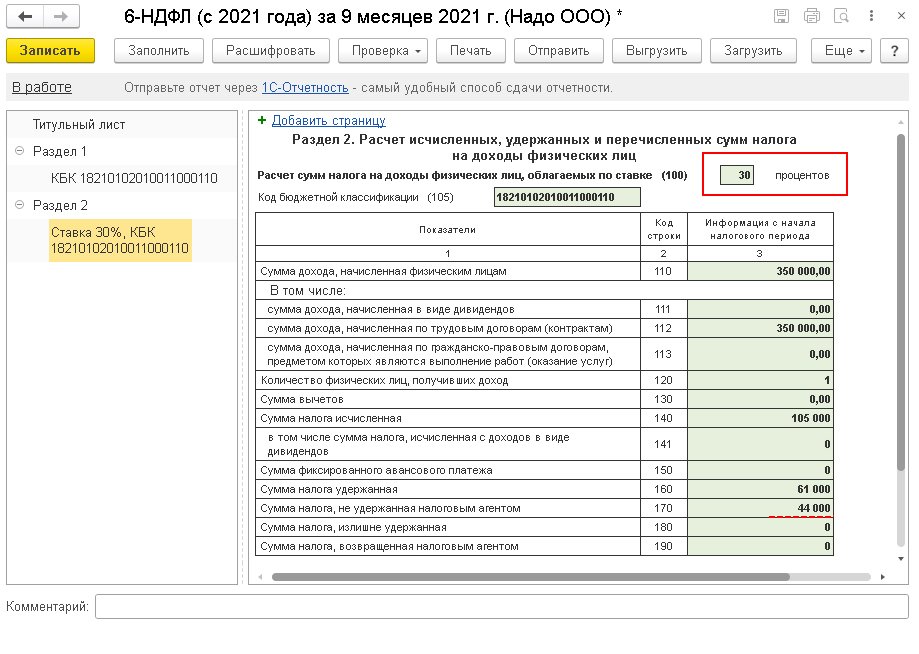

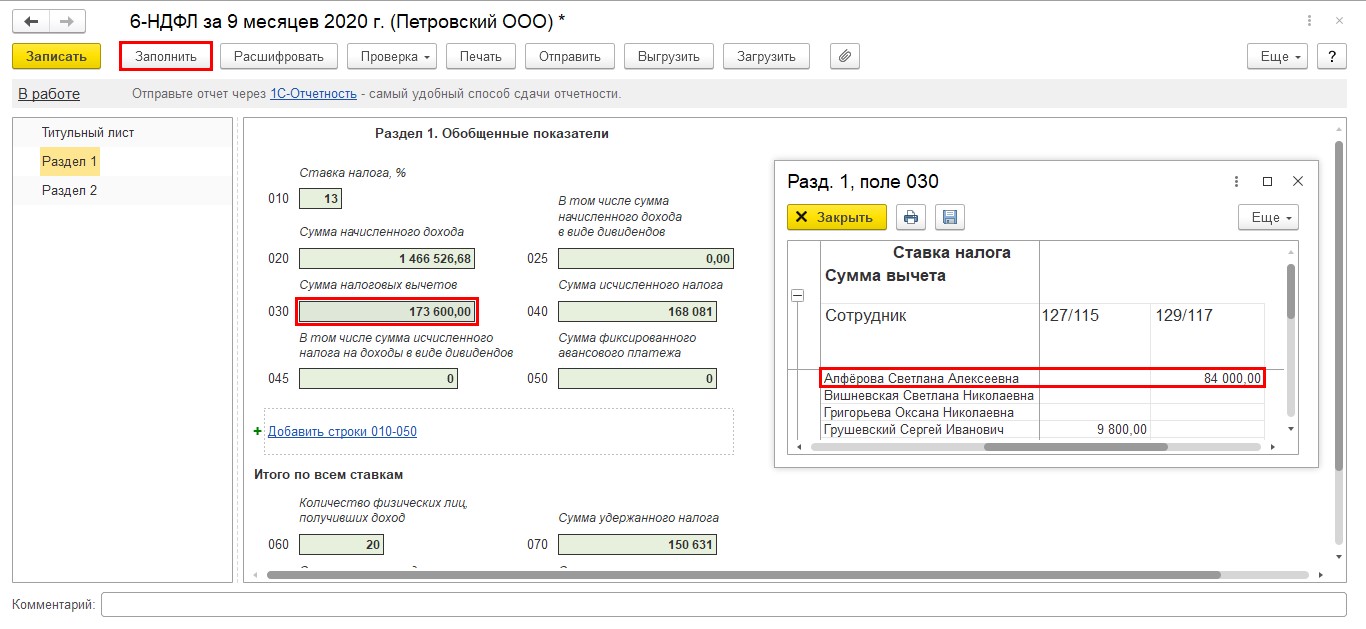

При этом утрата статуса налогового резидента должна быть отражена в расчете по форме 6-НДФЛ. Для этого в разделе 2 расчета по форме 6-НДФЛ за отчетный период отражаются итоговые показатели по налоговой ставке 30%. Представление уточненного расчета 6-НДФЛ в данном случае не требуется (письмо ФНС от 30.04.2021 № БС-4-11/6168@).

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства, а также рассказала, какие штрафы ждут тех, кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Примечание: Письмо ФНС от 16.07.2017 № ЗН-3-17/5523

Итак, валютными резидентами признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ, или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

Порядок предоставления документа в случае одобрения

Если органами было принято положительное решение о предоставлении документа для подтверждения статуса налогового резидента, бумаги могут быть направлены:

- на адрес по почте. Для этого, при составлении заявления необходимо указать, куда должны направляться документы в случае выдачи;

- через сервисы и ФНС России.

Документ, которой гражданин получает для подтверждения статуса резидента РФ часто выдают с целью избежать двойное налогообложение, а также для других целей, требующих наличие данных бумаг. Этот документ может быть выдан за один календарный год в соответствии с годом, указанным в поданном заявлении. Но, если понадобятся, бумаги могут быть оформлены с учетом одного из прошедших лет.

Если гражданин хочет получить несколько экземпляров, у него есть право на то, чтобы вместе с заявлением отправить сопроводительное письмо, где будет указано необходимое число экземпляров. Согласно закону, если в результате рассмотрения прошения статус налогового резидента решено не признавать, плательщику отправят письмо, где укажут причины отказа. Если были выявлены какие-либо нарушения, их необходимо исправить, составить заявление заново и отправить одним из предложенных способов в ФНС.

Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

- общества, зарегистрированные на территории РФ;

- иностранные фирмы, которые обязаны уплатить налог согласно положениям международного договора;

- компании, орган управления которых находится в России.

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Как определить резидентность

Вопреки расхожему мнению, статус резидентности напрямую не зависит от наличия или отсутствия у лица гражданства РФ. То есть гражданин другой страны и лицо без гражданства (с двойным гражданством) может быть резидентом РФ, и наоборот, гражданин РФ может иметь статус нерезидента.

Критерии установления статуса резидента

Главный критерий, позволяющий установить статус резидентности, — период нахождения лица на территории РФ. Лицо считается резидентом, если в течение года он находился на таможенной территории РФ не менее 183 календарных дней.

Порядок определения отчетного периода (календарного года) зависит от конкретной ситуации. К примеру, если в марте 2017 сотрудник принят на работу, и по итогам месяца ему выплачивается зарплата, то в данном случае отчетным периодом для определения резидентности будет апрель 2016 – март 2017. Если в период 01.04.16 – 31.03.17 сотрудник находился на территории РФ 183 дня и более, то он считается резидентом, а значит, может претендовать на налоговый вычет и расчет НДФЛ по ставке 13%.

Расчет времени пребывания в РФ

Для подтверждения резидентности сотрудник должен находиться 183 дня на территории РФ, при этом период пребывания должен быть непрерывным. При пересечении гражданином таможенной границы, расчет количества дней прерывается. Дата отбытия из России и день возвращения считаются днями пребывания на территории РФ.

Пример 1. 01.09.17 в компанию «А» принят новый сотрудник, гражданин Молдавии. 01.10.17 сотруднику начислена зарплата за сентябрь. Для определения резидентности, бухгалтер определяет расчетный период — 01.09.16 – 30.09.17. В течение указанного периода сотрудник:

- непрерывно находился на территории Молдавии – 01.09.16 – 31.03.17;

- находился на территории РФ – с 01.04.17 по настоящее время (01.10.17);

- во время пребывания в России посещал Молдавию – с 01.05.17 по 08.05.17 (8 дней).

Таким образом, в течение расчетного периода сотрудник пребывал на территории РФ в течение 183 дней (с 01.04.17 по 01.10.17). Однако, этот период нельзя считать непрерывным, так как сотрудник пересекал границу РФ и посещал Молдавию. В данном случае сотруднику следует рассчитывать налог по ставке 30%, так как он считается нерезидентом РФ.

❓Вопросы и ответы

А также обратите внимание на ответы на некоторые часто задаваемые вопросы о налоге на доходы физических лиц в РФ

Какая ставка НДФЛ по дивидендам?

Ставка налога на дивиденды в 2022 году составляет:

- 13% для физических лиц-резидентов при доходе до 5 млн рублей в год.

- 15% для физических лиц-нерезидентов, а также для резидентов с дохода свыше 5 млн рублей в год.

Какой процент у НДФЛ? Объясните простыми словами

Чаще всего ставка НДФЛ будет 13%. Такой процент следует уплатить с зарплаты (в РФ это делает работодатель), доходов от продажи квартиры или вознаграждения по договору подряда. С 2021 года в России действует повышенная ставка НДФЛ 15% для доходов более 5 млн рублей в год накопленным итогом. Иногда налог еще больше: например, за крупный выигрыш в лотерее НДФЛ может составить 35%.

Какой НДФЛ при продаже авто?

Тут есть 2 случая (13 и 15%).

- Если владели машиной три года и продали — платить не надо, а декларация не нужна.

- Если владели машиной меньше 3 лет и продали — нужна декларация, платить налог нужно по ставке 13%, но есть возможность снизить налоговую базу. Когда подаёте декларацию, решите, что выгоднее в вашем случае: правило «доход минус расход» или имущественный вычет в 250 тысяч рублей. Декларацию за прошлый год нужно подавать не позднее 30 апреля. Платить по ней — до 15 июля. Если не сделать этого, то выпишут штраф минимум 1000 рублей.

На что можно получить налоговый вычет НДФЛ?

На возврат всего или части налога можно рассчитывать, если вы понесли расходы на некоторые категории товаров и услуг:

- Лечение.

- Обучение.

- Приобретение квартиры или иной жилой недвижимости.

- Физкультурно-оздоровительные услуги (например, фитнес).

- Пожертвования благотворительным, некоммерческим и религиозным организациям (думаете, почему некоторые люди так активно занимаются благотворительностью).

- Дополнительное пенсионное обеспечение.

- Совершение операций с индивидуальными инвестиционными счетами (ИИС).

Есть даже больше оснований, которые можно посмотреть в Налоговом кодексе РФ в статьях, 218, 219, 220, 221.

Популярные вопросы

Как платить самозанятым и ИП на НПД?

Для самозанятых и индивидуальных предпринимателей, которые используют налог на профессиональную деятельность, как и прежде, будут платить налог в рамках своей системы налогообложения, без удержания налога на доходы физических лиц с доходов, получаемых от заказчиков. Статус плательщика НПД не зависит от места проживания. Он будет уплачивать 4% или 6% налога как в России, так и за рубежом.

Однако если его доходы превысят 2,4 миллиона рублей, налоговая служба автоматически снимет с него статус самозанятого. Индивидуальный предприниматель перейдёт в статус ИП, применяющего ОСНО, а самозанятый станет просто физическим лицом, с которым работодатель должен будет переоформить договор и начать платить за него НДФЛ.

Кто будет считать и удерживать НДФЛ по новым правилам?

Налог на доходы нерезидентов как и прежде будет считать и удерживать организация-работодатель.

Кому выгодны новые правила расчёта НДФЛ?

В выигрыше оказались те, кто ранее платит налог по ставке 30%.

Кому невыгодны эти изменения?

Сотрудники, не являющиеся резидентами РФ и не проживающие на территории страны, ранее не подлежали обложению налогом на доходы физических лиц. Однако с момента вступления нового закона в силу им придётся платить налог.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Примеры расчета налога на доходы физлиц

Давайте рассмотрим несколько жизненных примеров, чтобы лучше понять, как рассчитывается НДФЛ.

Пример 1: Допустим, вы работаете фрилансером и за месяц заработали 100 000 рублей. Ставка НДФЛ для такого типа дохода — 15%. Итак, 100 000 * 15% = 15 000 рублей. Смешно, но с вашего дохода уйдет именно такая сумма в качестве налога!

Пример 2: Ваш друг работает в компании и получает зарплату 60 000 рублей. Ставка НДФЛ для резидентов — 13%. Таким образом, 60 000 * 13% = 7 800 рублей. Да, вашему другу придется отдать государству менее 8 тысяч рублей!

Пример 3: Ваша бабушка получает пенсию в размере 20 000 рублей. Но не волнуйтесь, для пенсий ставка НДФЛ — 0%. Это значит, что бабушка сохранит все свои деньги. Эх, пенсии, такие пенсии!

В чем отличие гражданина от резидента

Налоговый резидент и гражданин России — это не одно и то же, так

как статус резидентства не зависит от гражданства. Если гражданин

РФ находится на родине менее 183 дней, он перестает быть

резидентом. А иностранец, приехав к нам более чем на 183 дня,

становится резидентом РФ со всеми правами.

Итак, гражданин России может быть налоговым нерезидентом и

платить 30% налога, а иностранец, наоборот, может стать налоговым

резидентом РФ и платить 13 или 15%.

Наличие Российского гражданства можно удостоверить такими

документами как:

- паспорт гражданина РФ, в том числе заграничный

паспорт; - дипломатический паспорт;

- служебный паспорт;

- паспорт моряка (удостоверение личности

моряка); - удостоверение личности

военнослужащего; - свидетельство о рождении, в котором отражены

данные о гражданстве одного из родителей; - свидетельство о рождении с отметкой,

подтверждающей наличие гражданства.

Статус налогового резидента и его утрата

В целях определения налоговой ставки, по которой облагаются получаемые физлицами доходы, НК РФ делит всех физлиц на налоговых резидентов и тех, кто налоговыми резидентами не является. Резиденты уплачивают НДФЛ по общим ставкам (13% и 15% — с доходов свыше 5 млн рублей), а нерезиденты — по повышенной ставке 30%.

При этом резидентство определяется не гражданством и не объемом налогов, уплачиваемых в бюджеты различных уровней. Налоговыми резидентами могут являться как граждане РФ, так и иностранные граждане и даже лица без гражданства. По закону статус налогового резидента напрямую зависит от количества дней, которые физлицо провело на территории России в течение последнего года.

Налоговыми резидентами считаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). 183 дня пребывания в РФ исчисляются путем суммирования всех календарных дней, в которые человек находился в России за последние 12 месяцев.

Причем данный период в 183 дня не прерывается на периоды выезда налогоплательщика за границу для краткосрочного лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ и оказанием услуг на морских месторождениях углеводородного сырья. Краткосрочным здесь считается период менее шести месяцев. То есть, если человек лечился за границей в течение, скажем, 20 дней, то эти 20 дней также войдут в период нахождения в России для целей получения статуса налогового резидента. Если же человек лечился или учился за границей более 6 месяцев в течение последних 12 месяцев, то время лечения и обучения из периода проживания в России исключается.

И если человек, независимо от своего гражданства, по каким-либо причинам уехал из России и в течении 12 последовательных месяцев проживал за пределами страны более 183 дней, то статус налогового резидента он утрачивает. Утрата данного статуса непременно влечет за собой ряд налоговых последствий. В первую очередь — налогообложение получаемых доходов по повышенной ставке НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Для определения ставки НДФЛ, по которой облагаются получаемые доходы, НК РФ делит всех физлиц на налоговых резидентов и нерезидентов.

2. Налоговое резидентство РФ не зависит от гражданства, резидентами могут являться как граждане РФ, так и иностранные граждане и лица без гражданства.

3. Статус налогового резидента зависит от количества дней, которые физлицо провело на территории России в течение последнего года.

4. Налоговыми резидентами считаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. 183 дня исчисляются путем суммирования всех календарных дней, в которые человек находился в России за год.

5. Резиденты уплачивают НДФЛ по ставкам 13% и 15% (с доходов свыше 5 млн рублей), а нерезиденты — по ставке 30%.

6. Уплаченный за текущий календарный год НДФЛ лицу, потерявшему статус резидента, пересчитают по ставке 30% с начала года.

7. Нерезиденты автоматически теряют право на получение всех видов налоговых вычетов по НДФЛ: стандартных, социальных, инвестиционных, вычетов, связанных с ценными бумагами и финансовыми инструментами, а также профессиональных налоговых вычетов.

8. Нерезиденты лишаются налоговых льгот при продаже и покупке недвижимости.

9. Налог на имущество, транспортный и земельный налоги нерезиденты уплачивают в общем порядке.

10. Статус налогового резидента можно вернуть, подтвердив его в заявительном порядке.

Можно ли быть налоговым резидентом нескольких стран

Нет. Но вас могут обязать заплатить налог в нескольких странах. Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой или являетесь налоговым резидентом одной страны, а работаете или владеете собственностью в другой. В таких ситуациях есть риск двойного налогообложения.

Пример. У Вани, который переехал в Испанию, в Москве осталась квартира. Когда Ваня уезжал, он решил сдать её в аренду. Сейчас Ваня — налоговый резидент Испании, поэтому платит там налоги за любой доход, среди прочего за сдачу квартиры в России. При этом ему приходится платить налог за сдачу квартиры и в России, так как источник дохода российский.

Фото: U__Photo / Shutterstock

Чтобы исключить двойную уплату налогов, государства могут на законодательном уровне «зачесть» налоги, которые были выплачены в другой стране. Иногда страны заключают друг с другом международные соглашения об избежании двойного налогообложения — СИДН. Например, Россия имеет такое с 84 странами.

Пример. Между Россией и Испанией заключён СИДН. В нём говорится: если резидент Испании владеет капиталом, который, согласно Конвенции, может облагаться налогами в России, Испания разрешит вычесть из налога на капитал сумму, равную уплаченной в России. Ваня знает об этом, поэтому всегда делает вычет в Испании, когда платит налог.

Нюансы расчета налога на доходы физлиц

Рассчет НДФЛ может казаться простым, но существует ряд нюансов, которые стоит учитывать:

1. Разные ставки НДФЛ для резидентов и нерезидентов.

2. Отдельные ставки для дивидендов и авторских гонораров.

3. Некоторые виды доходов освобождаются от налогообложения (например, пенсии).

4. Расходы на обучение или лечение могут уменьшить налоговую базу.

5. Дарения и наследства также имеют свои особенности налогообложения.

6. НДФЛ не взимается с социальных выплат.

7. Существуют дополнительные льготы для определенных категорий граждан.

8. Иностранные доходы также облагаются НДФЛ.

9. Необходимо учитывать инфляцию при рассчете налога с долгосрочных вкладов.

10

Важно помнить о сроках уплаты налога и избегать пени

Как определить резидент или нерезидент иностранный работник

НК организации обязаны начислить, оплатить и удержать НДФЛ со своих сотрудников в зависимости от их налогового статуса. Чтобы признать физическое лицо резидентом или нерезидентом, нужно руководствоваться статьей 207 НК, где указаны сроки, по которым определяется статус: более 183 дней нахождения работника на территории РФ, в том числе кратковременное лечение и обучение за границей. Документами, подтверждающими налоговый статус работника могут служить: — копии страниц паспорта, где поставлены отметки органов пограничного контроля при пересечении границы; — справка с места работы, которую заполняют на основании табелей учета рабочего времени; — квитанции из гостиницы, в которой проживал работник на территории РФ и пр.

На практике работники-нерезиденты не всегда предъявляют документы, подтверждающие налоговый статус. Как определить налоговый статус работника без документов, чтобы правильно рассчитать НДФЛ? Этот вопрос задают бухгалтера, если трудно рассчитать количество дней, в которые иностранный работник пребывал на территории России. И к тому же, по запросу компании работник не пожелал предоставить необходимые документы, которые могут подтвердить этот срок.

Налоговый РЕЗИДЕНТ РФ — НЕ РЕЗИДЕНТ России

По общему правилу статус получателя дохода нужно определять по количеству календарных дней. Которые человек фактически находится на территории России. Период, за который определяется количество дней пребывания в России, равен 12 месяцам. Следующим подряд, независимо от того, к одному календарному году эти месяцы относятся или к разным. Человек считается налоговым резидентом, если он находился на территории России 183 дня и более.

Период нахождения человека в России не прерывается на периоды его выезда за границу:

- для краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых или других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Пункт 2 статьи 207 Налогового кодекса РФ.

В течение налогового периода 12-месячный период определяется на соответствующую дату получения дохода. То есть в течение года налоговый статус сотрудника может измениться. Выезд за пределы России имеет значение только для подсчета количества дней пребывания в России и не прерывает течение 12-месячного периода.

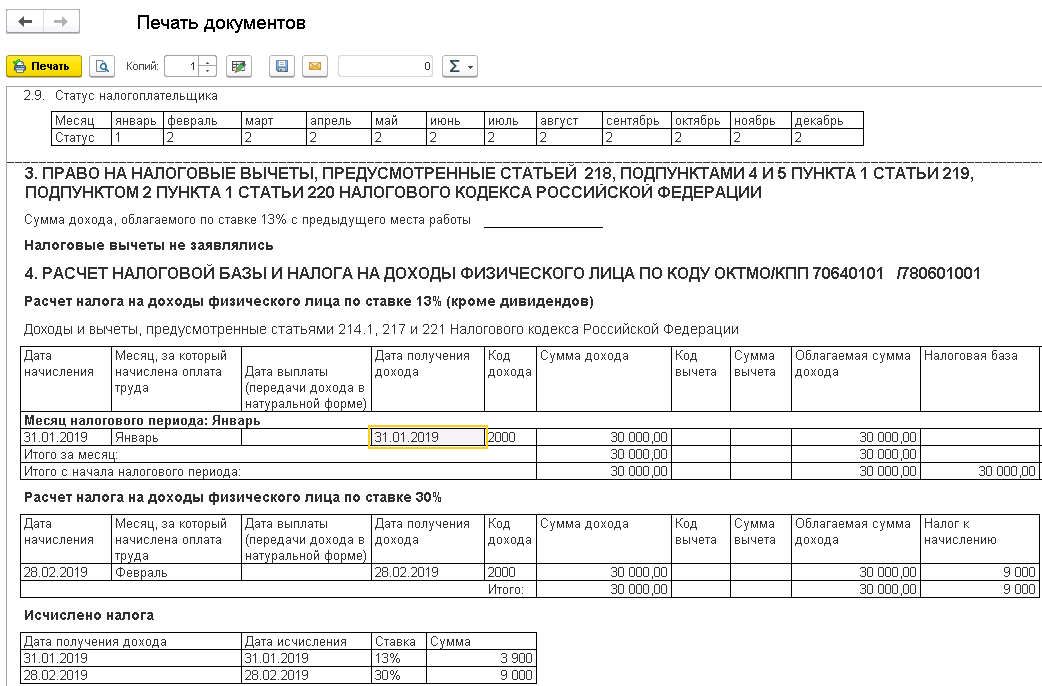

Если в течение налогового периода (например, за семь месяцев) количество дней пребывания сотрудника в России достигло 183 дней, статус налогового агента такого сотрудника по итогам данного налогового периода измениться не может. Об этом говорится в письмах Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Налоговый статус, определенный по итогам года, не меняется и в зависимости от продолжительности пребывания сотрудника в России в следующем году (письмо Минфина России от 7 апреля 2011 г. № 03-04-06/6-79). То есть если по состоянию на 31 декабря 2017 года сотрудник был признан нерезидентом, а в январе 2018 года стал резидентом, сумма НДФЛ, удержанного в 2017 году, не пересчитывается.

Общие правила определения статуса налогового агента не распространяются:

- на иностранцев, приглашенных в Россию на работу в качестве высококвалифицированных специалистов;

- на иностранцев, которые признаны беженцами или получили в России временное убежище.

Независимо от продолжительности пребывания в России доходы этих категорий плательщиков облагаются НДФЛ по той же ставке, что и доходы резидентов.

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

В каких случаях НДФЛ с выплат для иностранцев в 2024 году не исчисляется

Статья 217 Налогового кодекса РФ содержит полный список доходов, которые не облагаются налогом на доходы физических лиц, в том числе нерезидентов. К таким доходам относятся:

- Компенсации от работодателей в пределах определённых лимитов, включая командировочные расходы в размере 700 рублей по России и 2500 рублей во время заграничных поездок.

- Доходы от продажи имущества при условии, что оно находилось в собственности более определённого минимального срока (3 года или 5 лет в зависимости от обстоятельств).

- Доходы, полученные в результате наследования или дарения от родственников.

- Пенсии.

- Стипендии.

- Государственные пособия, такие как пособия по беременности и родам, пособие по безработице и пособие на ребёнка до полутора лет. Однако больничные пособия, включая пособие по уходу за больным ребёнком, облагаются налогом.

- Алименты.

- Гранты и премии за участие в конкурсах.

- Единовременная материальная помощь для бывших сотрудников, вышедших на пенсию, и другие виды выплат, указанные в Налоговом кодексе.

Итоги

Работодателям было непросто следить за тем, потерял ли удалённый сотрудник свой статус резидента и сколько времени он проводит на территории России. Не существовало чётких и эффективных механизмов для такого контроля. В связи с этим законодатели приняли решение об упрощении процесса и установили единую ставку, применимую ко всем.

НДФЛ с доходов нерезидентов в 2024 году исчисляется по ставке 13% (или 15%, если доход свыше 5 млн рублей в год), а не 30%. Но это касается лишь тех, у кого с работодателем заключён трудовой договор.

НДФЛ с ГПХ-нерезидента в 2024 году будет исчисляться по старым правилам. Однако со следующего года изменения коснутся и этой категории сотрудников.

Для сдачи отчётности в СФР за своих сотрудников, утративших статус резидента РФ, используйте сервис Астрал Отчёт 5.0 — система позволит сформировать необходимый документ на любом устройстве с доступом в интернет и своевременно отправить его ведомству. А если вы пользуетесь 1С, вам подойдёт 1С-Отчётность. Дополнительного ПО для формирования отчёта не требуется, все необходимые операции можно выполнить в привычном интерфейсе 1С.