Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

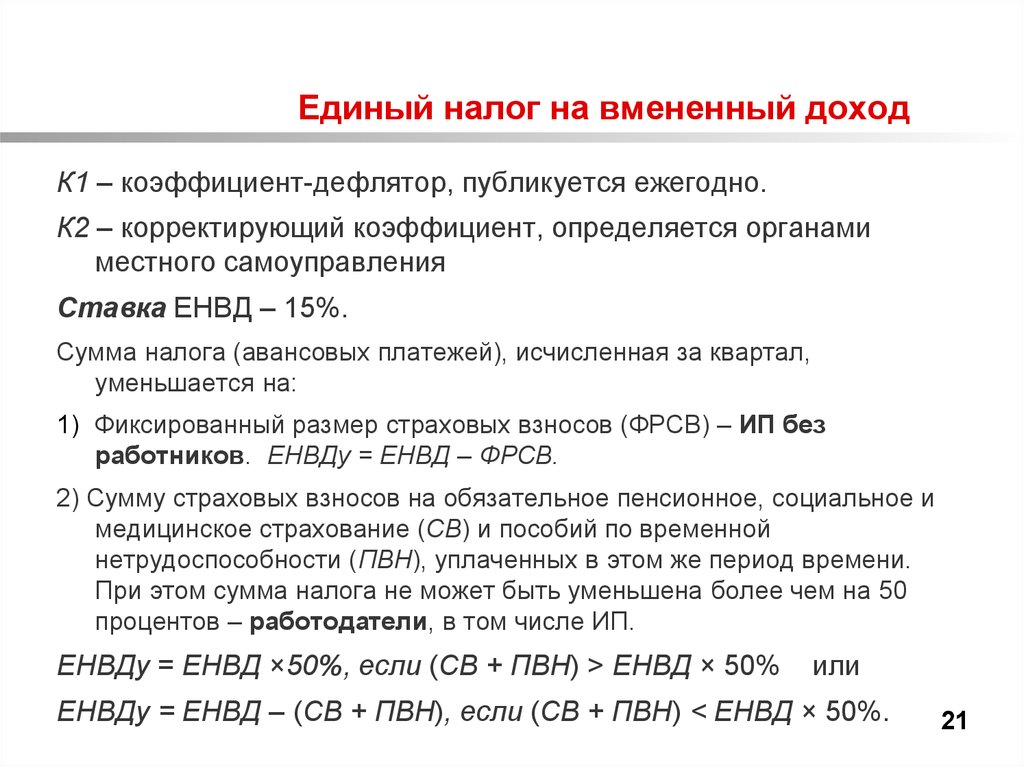

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Индивидуальные предприниматели с наемными работниками могут вычитать из налога взносы не только за себя, но и за работников. Но для работодателей действует ограничение – налог можно уменьшить не больше, чем на 50%.

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Пример расчета ЕНВД для общепита

Еще одна сфера деятельности, где используется схема отчетности с налогообложением ЕНДВ, это предприятия общепита. Вы обзавелись собственным кафе. Общая его площадь — 54 кв. м., но площадь зала, где обслуживают посетителей, составляет 38 кв. м.

Очень важно разграничивать эти данные. В любом объекте общепита, разумеется, есть подсобные и гигиенические помещения, кабинеты для персонала, кухня, наконец

Но все они остаются «за скобками», налогом облагается лишь площадь зала, где обслуживаются посетители.

БД (базовая доходность) для общепитовских заведений с данной площадью обслуживания посетителей установлена в 1 000 руб. за кв. м.

ФП: в нашем случае физическим показателем становится вышеозначенная полезная площадь, получается, что ФП = 38.

К1 в 2020 году остается неизменным для всех, это 2,009.

К2 нужно выяснять для своего региона, для нашего рода деятельности. В нашем примере это 1.

Итак, ЕНВД для вашего кафе: 1000 * 38 * 2,009 * 1 * 15% = 11 451 руб.

Не забываем, что полученная сумма отражает размер налога за месяц. Считаем квартальный налог: 11 451 * 3 = 34 353 руб.

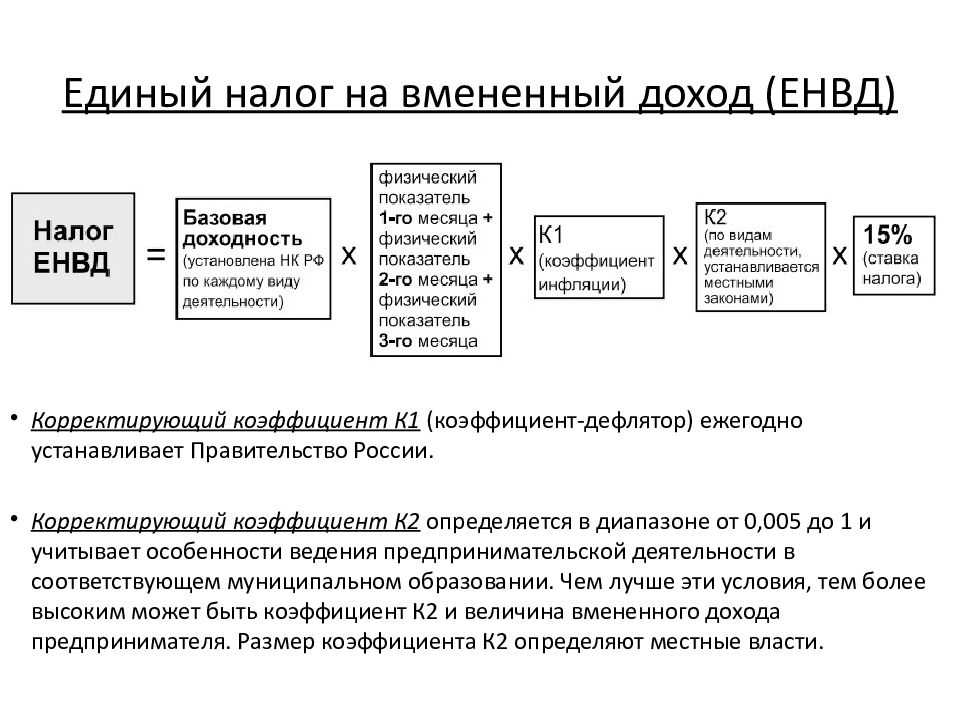

Составная формула расчета ЕНВД

Базовая доходность

Основной составляющей формулы расчета ЕНВД является показатель базовой доходности. Это установленная законодательством величина, которая показывает, сколько прибыли может получить предприниматель с помощью некоторой единицы физического показателя.

Базовая доходность установлена ст. 346 НК для каждого отдельного физического показателя в рамках вида деятельности, который является подходящим обложению ЕНВД согласно закону.

Чтобы определить свою базовую доходность, предпринимателю нужно найти свой вид деятельности в данном перечне работ, услуг или рода занятий и использовать постоянный показатель доходности.

Физические показатели

Следующей необходимой величиной для расчета налога ЕНВД является физический показатель, который также является отдельным для разнохарактерной деятельности.

Чтобы понять, что это такое, стоит привести пример: для субъекта хозяйствования, который занимается розничной торговлей, попадающей под ЕНВД, это будет 1 квадратный метр, предоставляющего автомобильные услуги – 1 автомобиль, предоставляющего иные виды именно услуг – 1 работник.

Коэффициент К1

Чтобы знать, как рассчитать ЕНВД, необходимо ознакомиться с таким термином, как коэффициент-дефлятор, называемый К1. Данный показатель устанавливается с помощью законодательства в отдельности на каждый год.

Например, коэффициенты-дефляторы К1 за последние годы:

- 2013 — 1,569;

- 2014 – 1,672;

- 2015 — 1,798;

- 2016 — 1,798;

- 2017 — 1,798.

Коэффициент К2

Расчет налога ЕНВД осуществляется еще и с помощью второго постоянного показателя – К2, который является коэффициентом, установленным в законном порядке, вот только уже не в федеральном, а в местном режиме.

То есть его размер местные власти определяют самостоятельно для разных видов деятельности с целью регулирования рынка. С помощью «понижающего» значения (до 0,005) данный налог можно существенно снизить. Регуляция происходит в зависимости от территориального расположения.

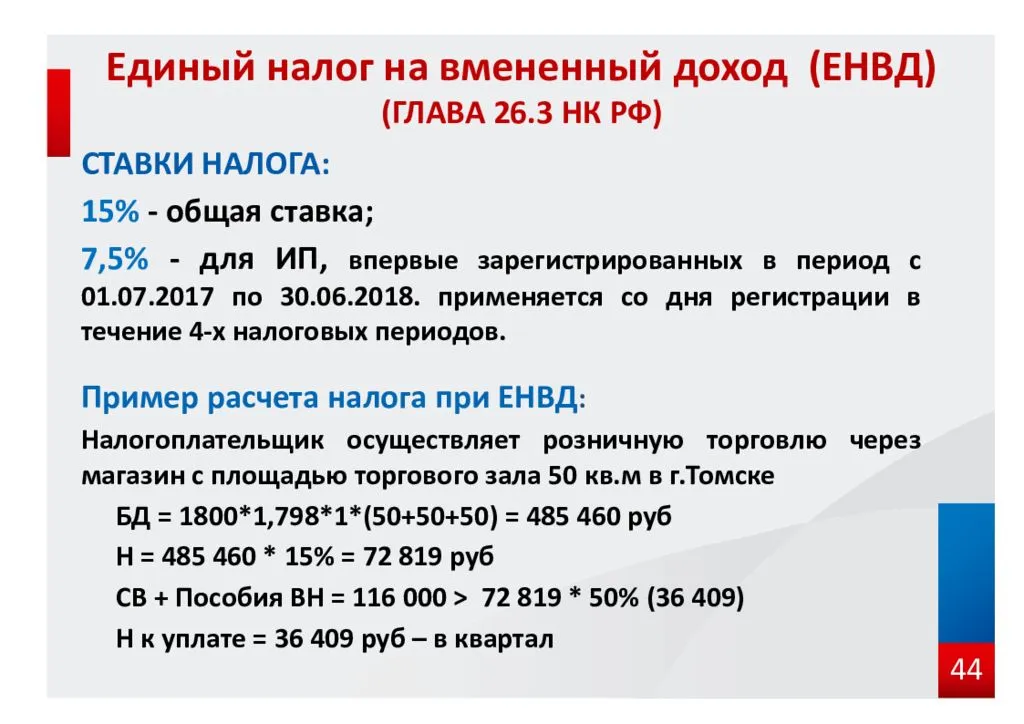

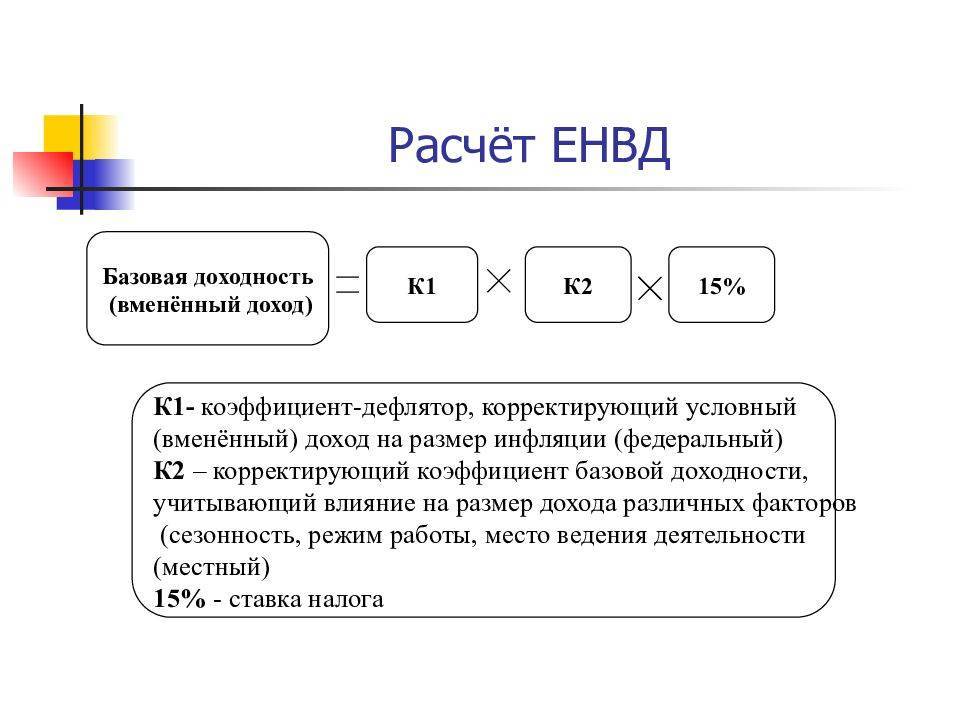

Ставка ЕНВД

Чтобы объективно показать, как рассчитывается ЕНВД, необходимо поговорить об еще одном постоянном показателе, без которого невозможно ни одно исчисление налога, – налоговая ставка. Для объектов, которые занимаются деятельностью, подходящей именно для ЕНВД, этот показатель составляет 15%. Используется он, как и во всех случаях налогообложения, методом умножения на него определенной налоговой базы.

При расчете ЕНВД для ИП для уменьшения налога можно использовать выплаты социального назначения, осуществленные для работников, которые работают именно по тому направлению деятельности, который подлежит ЕНВД. К данной категории выплат можно отнести:

- Регулярные осуществленные платежи, направленные в пенсионный фонд.

- Платежи для оказания сотрудникам медицинского страхования.

- Социальное страхование, если таковое имеется.

- Платежи, осуществленные работодателем, когда имеет место временная нетрудоспособность.

Перед тем как рассчитать ЕНВД для ИП, стоит сказать, что сумма тех выплат, на которые будет уменьшаться налог, не должна превышать половины той суммы налога, которую рассчитали изначально. Также предпринимателям надо учесть, что суммы для страхования себя самого он учитывать в произведении вычетов права не имеет. Данное правило работает в том случае, когда у ИП есть наемные работники.

Расчет ЕНВД онлайн и особенности регионального ЕНВД

Для каждого региона важно знать нюансы расчета ЕНВД. Настоятельно рекомендуем ознакомиться с особенностями учета в вашем регионе по ссылкам в таблице:

| Субъект РФ |

|---|

В некоторых из регионов организован удобный онлайн калькулятор для расчета ЕНВД (пример сервиса республики Башкортостан).

Отчетность по ЕНВД: декларация, КБК, сроки, способ подачи

Несмотря на то что отчетность по ЕНВД более проста, чем на других режимах налогообложения, есть определенные правила, которые нужно соблюдать:

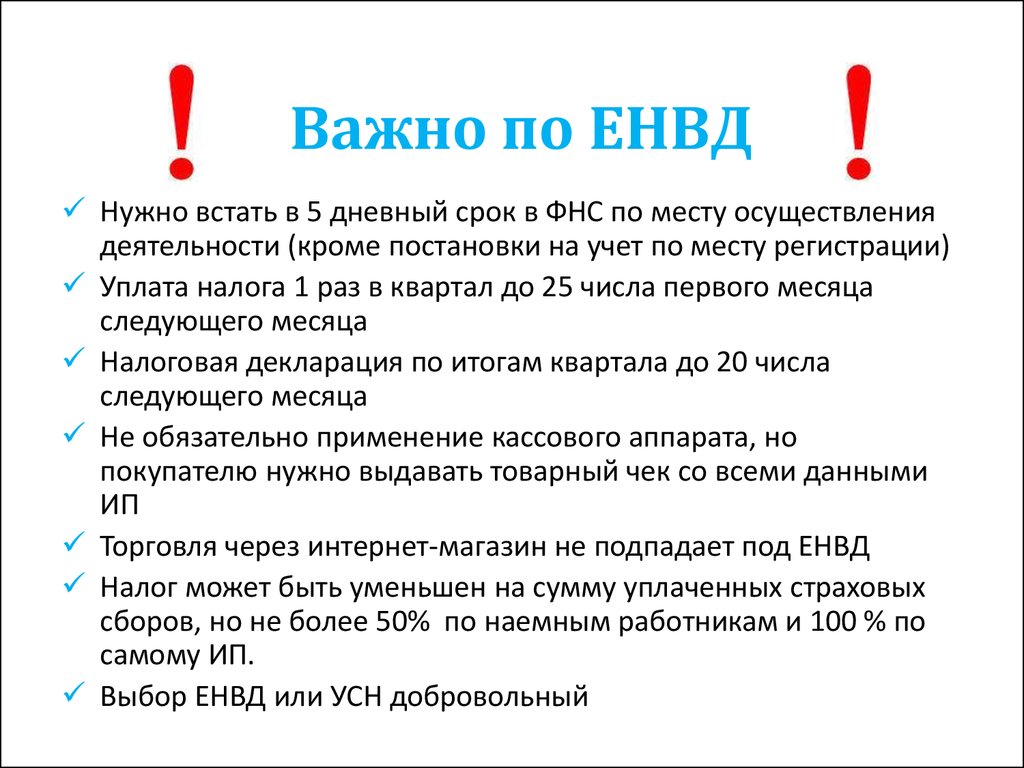

- декларация по расчету налога должна быть подана в ИФНС (инспекцию федеральной налоговой службы) не позднее 25 числа месяца, следующего за отчетным кварталом;

- код бюджетной классификации (КБК) для оплаты ЕНВД ИП и юридическими лицами в 2021 году: 182 1 0500 110;

- декларация может быть направлена в ИФНС тремя способами: в письменном виде в количестве 2 экземпляров лично в ИФНС,

- в письменном виде посредством почтового отправления,

- в электронном виде на сайте ФНС. На этом портале можно заполнить декларацию ЕНВД онлайн.

![]()

*при клике по картинке она откроется в полный размер в новом окне

Налоговые платежи и отчисления в пенсионный, медицинский и социальный фонды — когда и сколько платить на ЕНВД

Мы уже говорили, что единый налог заменяет некоторые налоги, но не все. Рассмотрим, какие обязательные платежи установлены для плательщиков ЕНВД и сколько платить в бюджет:

- НДФЛ с доходов своих работников (обязанность налогового агента);

- взносы в пенсионный, медицинский и социальный фонды (кроме взносов по травматизму — они уплачиваются в ФСС) перечисляются в общем порядке в ИФНС, которая является администратором данных платежей и самостоятельно распределяет их по фондам.

Какие налоги платят на ЕНВД за имущество? Транспортный, земельный и имущественный налоги платятся при наличии объектов налогообложения (транспорта, земли и т. д.).

ВАЖНО! Если была совершена хотя бы одна хозяйственная операция, не подпадающая под вмененную деятельность (например, выписан счет-фактура с НДС), или у плательщика имеется имущество, налоговой базой по которому является кадастровая стоимость, то плательщик обязан исчислить и уплатить все законно установленные налоги (в нашем примере — НДС и налог на имущество соответственно)

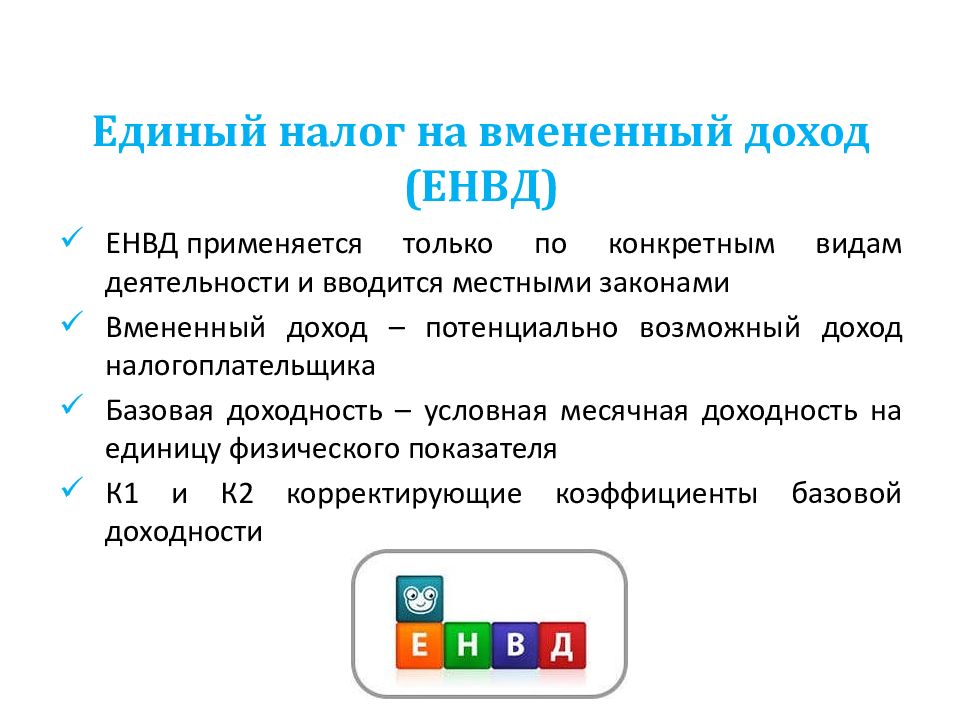

Условия перехода ИП на ЕНВД в 2024 году

Налоговый кодекс РФ не предусматривает подачу заявления на ЕНВД одновременно с подачей документов на государственную регистрацию ИП. Это не значит, что применять вмененный налог с момента регистрации нельзя. Надо подать заявление о переходе на ЕНВД в течение 5 рабочих дней с даты регистрации ИП в налоговую инспекцию, которая территориально курирует ваше место деятельности.

Рекомендуем одновременно с документами на регистрацию подавать заявление на применение УСН. А перейти на ЕНВД можно после того, как начнете работать. На это у вас будет так же 5 рабочих дней с момента начала деятельности, отвечающей требованиям ЕНВД.

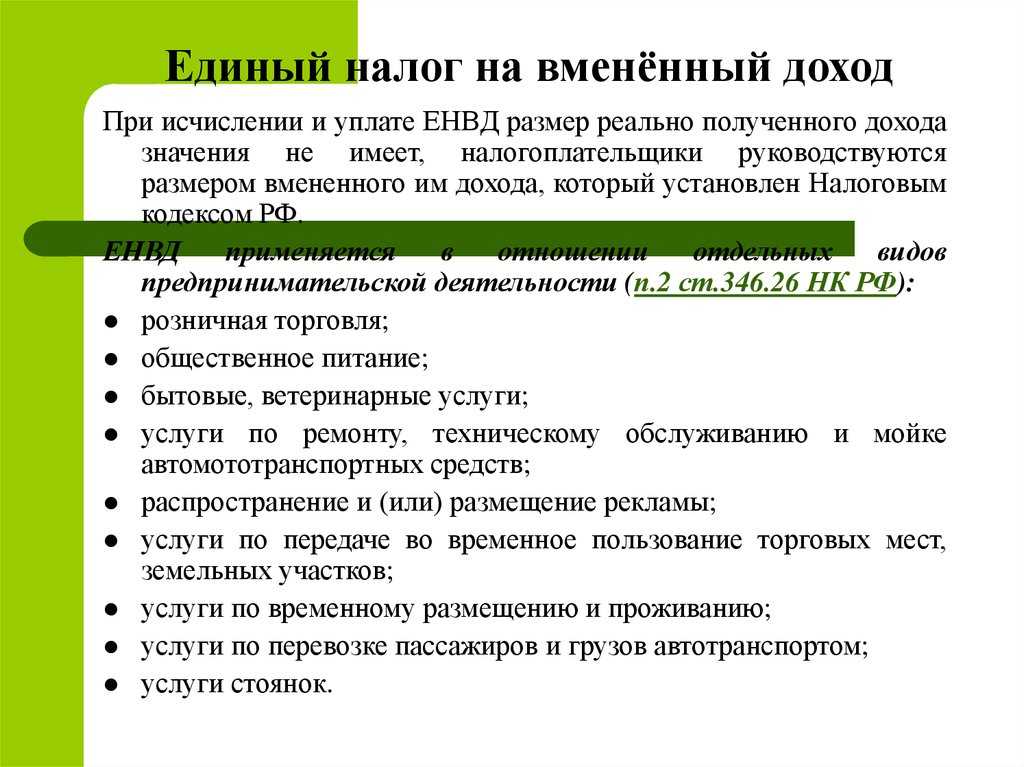

Вы можете перейти на вмененный доход, если занимаетесь:

- ветеринарной помощью

- бытовыми услугами (перечень определяется Правительством РФ на основании общероссийского классификатора видов экономической деятельности)

- грузовыми или пассажирскими автоперевозками (не более 20 транспортных средств)

- розничной торговлей

- рекламой (только размещение уличной и наружной рекламы)

- общественным питанием

- арендой жилья, торговой площади, служебных помещений, земельных участков (не более 500 квадратных метров)

- мойкой и ремонтом автотранспорта (кроме гарантийного обслуживания)

- услугами автостоянки (кроме штрафных автостоянок)

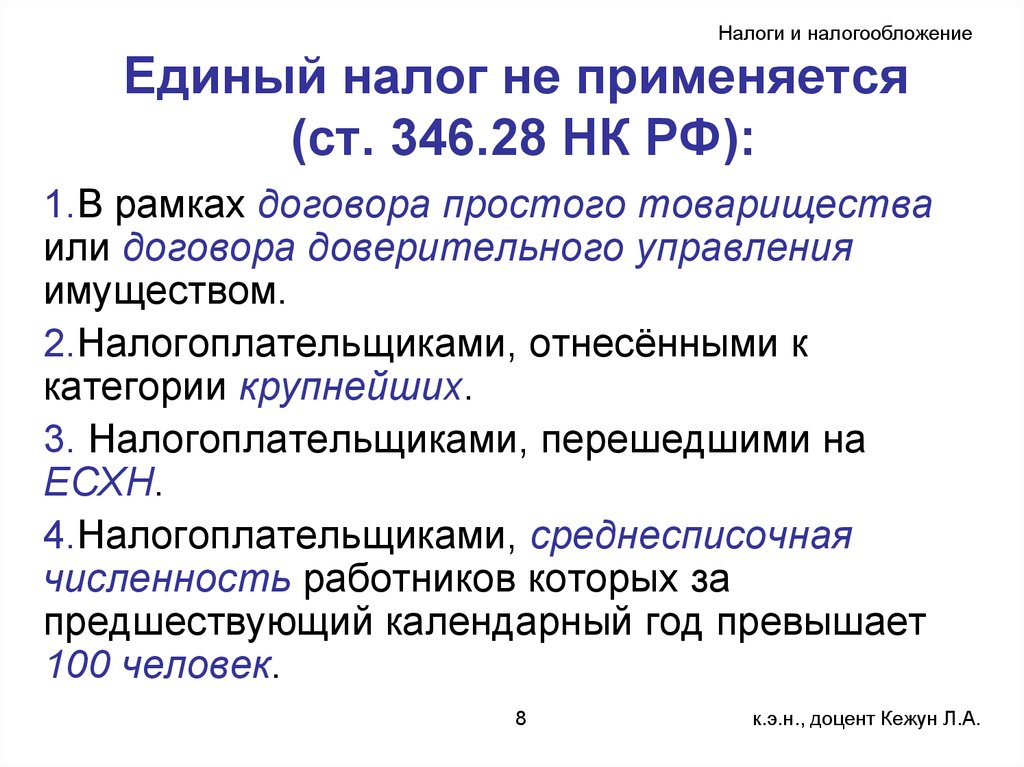

Существуют и ограничения для использования налога на вмененный доход.

- Медицинские услуги

- Работа в области социального обеспечения

- Аренда заправочных станций

- Торговая или площадь общепита более 150 кв.м. Имеется в виду именно торговая площадь без учета подсобных помещений. При составлении договора аренды необходимо указывать размер торговой площади и подсобных помещений отдельно.

- Среднесписочная численность сотрудников более 100 человек.

- Осуществление трастовых операций.

- ИП не должен быть плательщиками единого сельхозналога.

- Деятельность не должна вестись в рамках договора простого товарищества, совместной деятельности или доверительного управления.

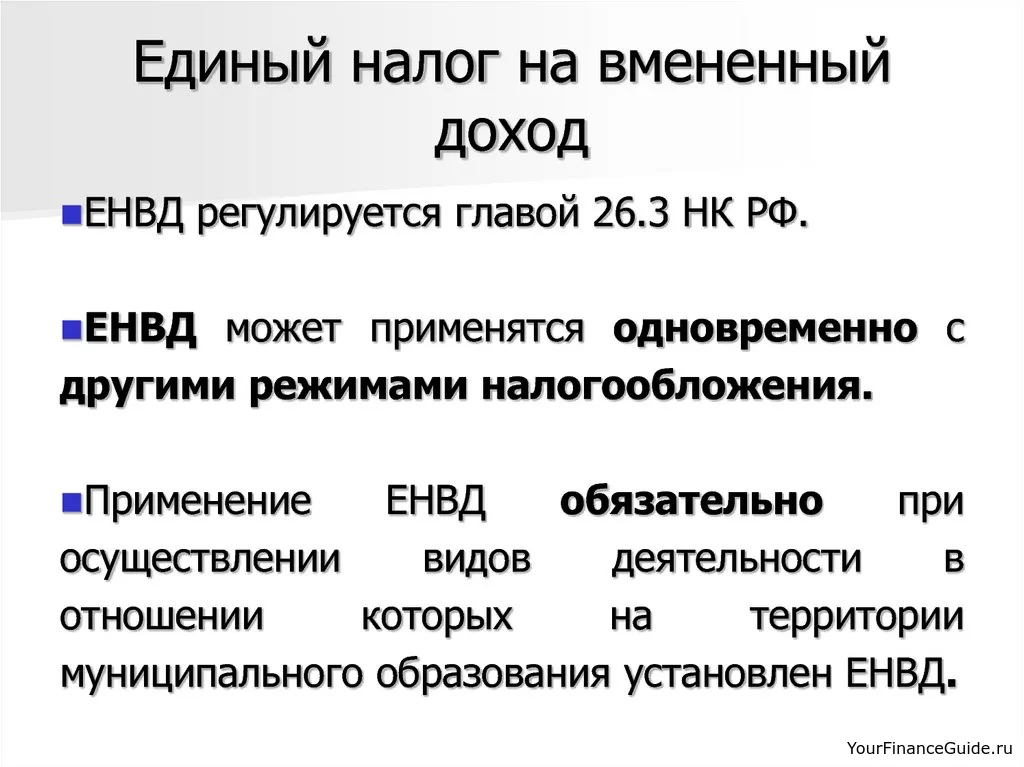

Следует учитывать тот момент, что ряд видов деятельности разрешен для ЕНВД в одном округе, городе и запрещен в другом регионе. Поэтому необходимо изучить не только НК РФ ст.346.26, но и местные законодательные акты.

ЕНВД, как и любой режим налогообложения, имеет плюсы и минусы.

- Не надо платить несколько налогов. ЕНВД заменяет собой НДФЛ, НДС (кроме операций с ввозом товара), налог на прибыль и на имущество (то, что используется в предпринимательской деятельности).

- Простой бухгалтерский учет. Можно обойтись без помощи бухгалтера. Стоит один раз правильно заполнить декларацию и в последующие периоды будет все аналогично. Если меняются какие либо показатели, просто их меняем в формуле расчета налога по ЕНВД и все (формула представлена в конце статьи). Декларацию необходимо подавать ежеквартально, не позднее 20 числа месяца, следующего за отчетным. Непредставление декларации влечет наложение штрафа в 1000 рублей.

- Понижающие коэффициенты при расчете налога. Региональный коэффициент К2 значительно снижает сумму налога, да и за счет снижения физического показателя (количество работников, машин, размер торговой площади) ЕНВД можно понизить.

- Уменьшение ЕНВД за счет уплаченных страховых взносов. ИП без работников может уменьшить налог на 100% уплаченных взносов, а ИП с работниками на 50% взносов.

- Налог платится даже если нет доходов. Став плательщиком ЕНВД вы обязаны этот налог платить даже не имея в отчетном периоде дохода, так как нулевая декларация при данной системе не предусмотрена. В случае не уплаты на предпринимателя будет наложен штраф от 5 до 30% от суммы налога

- Трудности при работе с другими компаниями. Многие организации, работающие по общей системе, не охотно сотрудничают с предпринимателя освобожденными от уплаты НДС.

- Разные ставки регионального коэффициента и виды деятельности. В разных регионах, городах и даже районах одного города ставки и виды деятельности разрешенные для ЕНВД будут разными, как и коэффициент К2 (об этом подробнее в конце статьи).

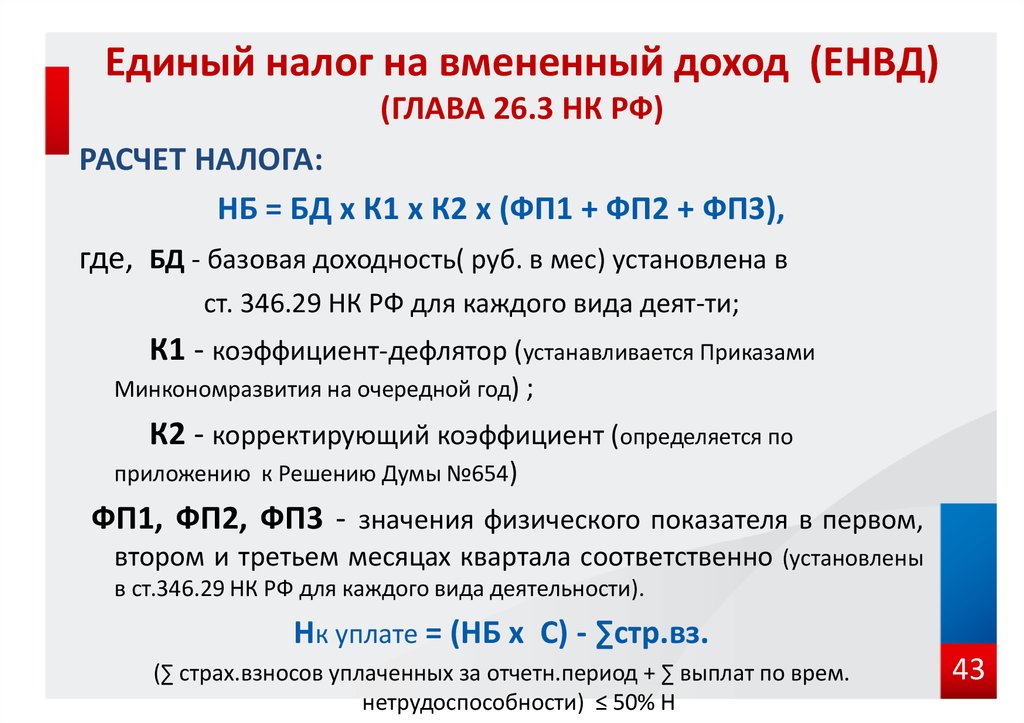

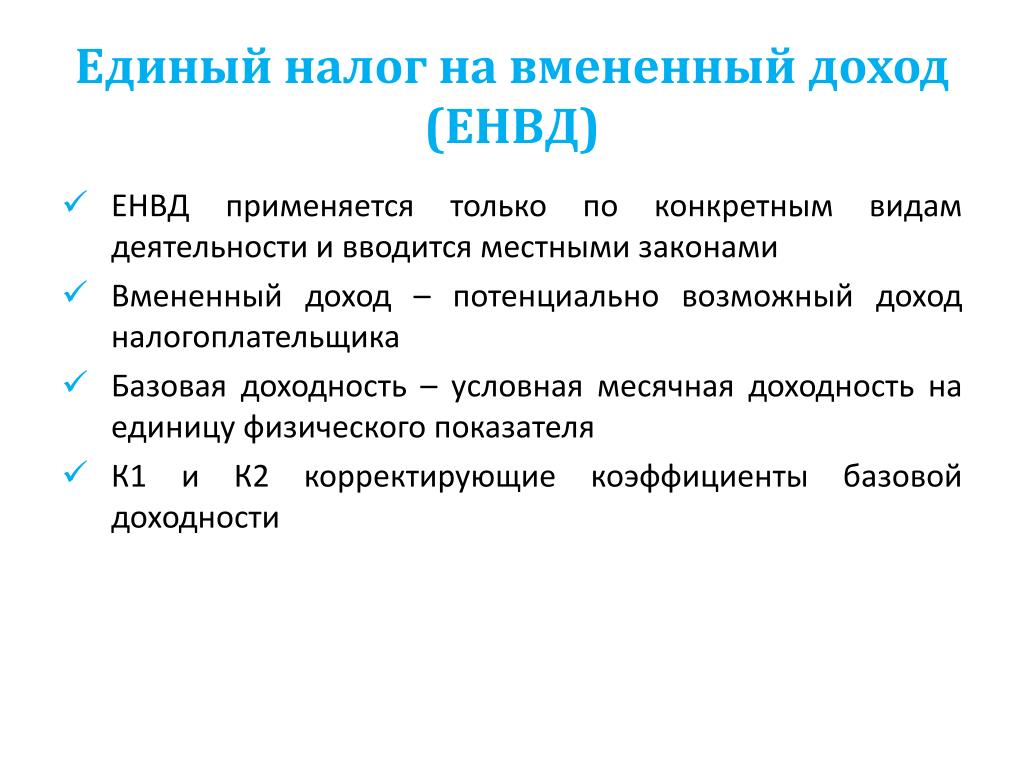

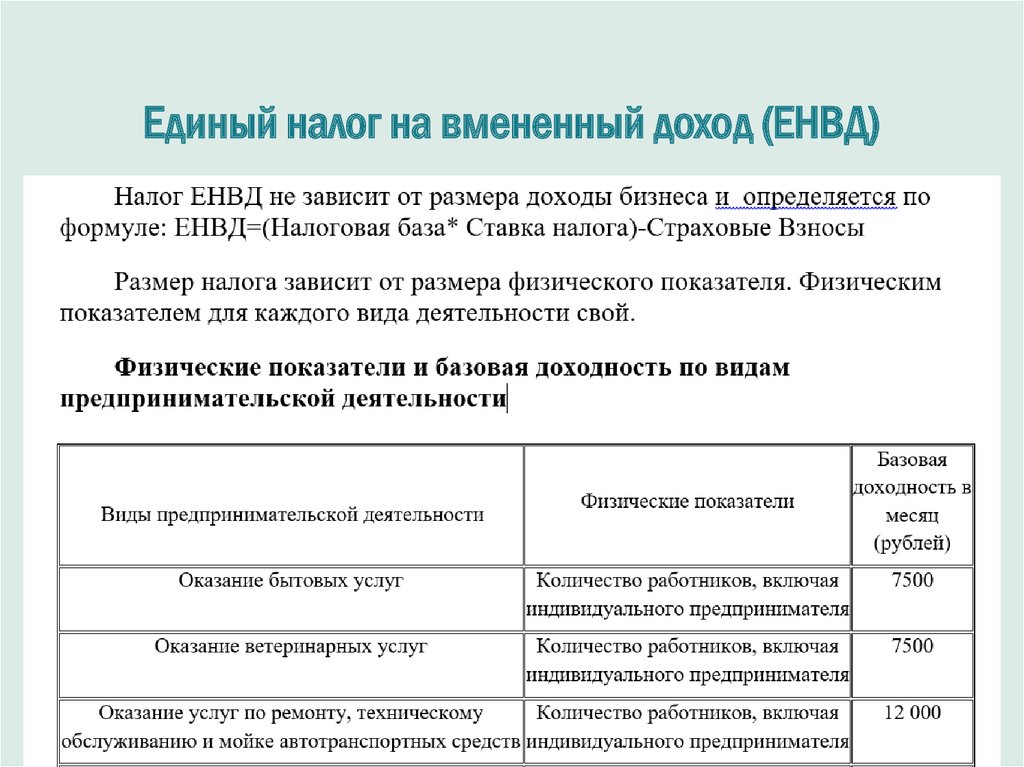

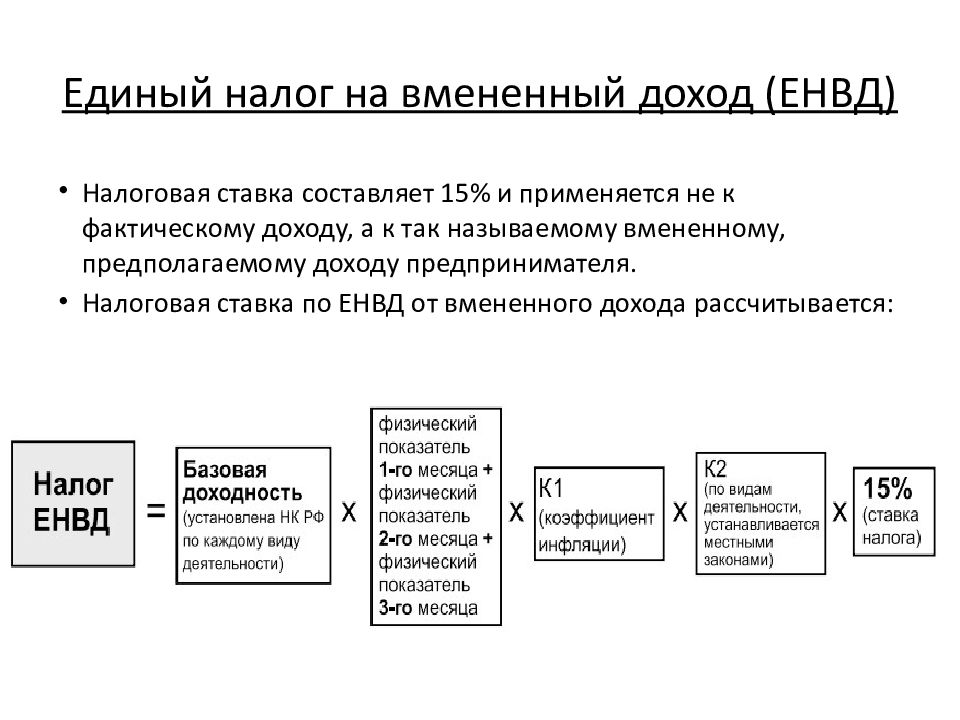

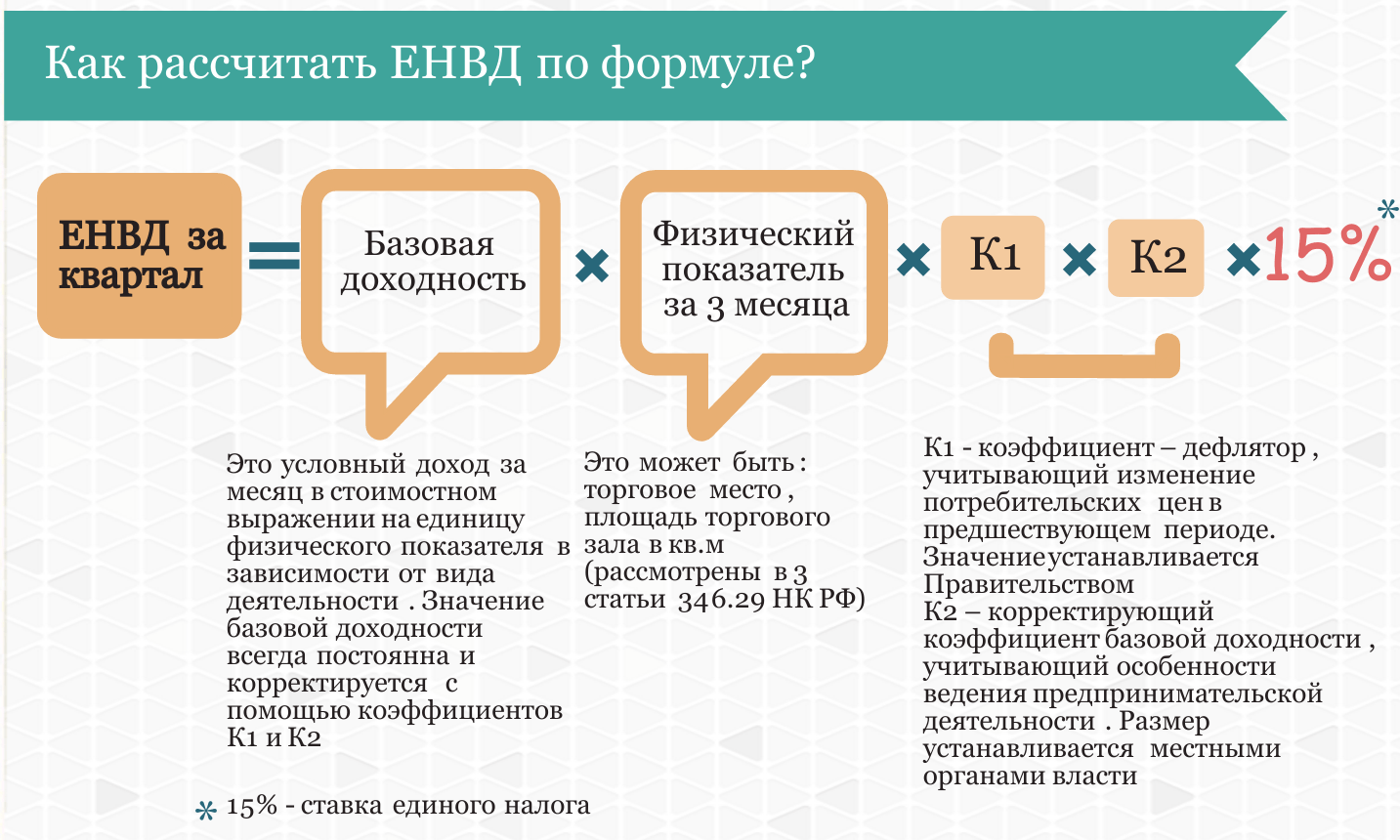

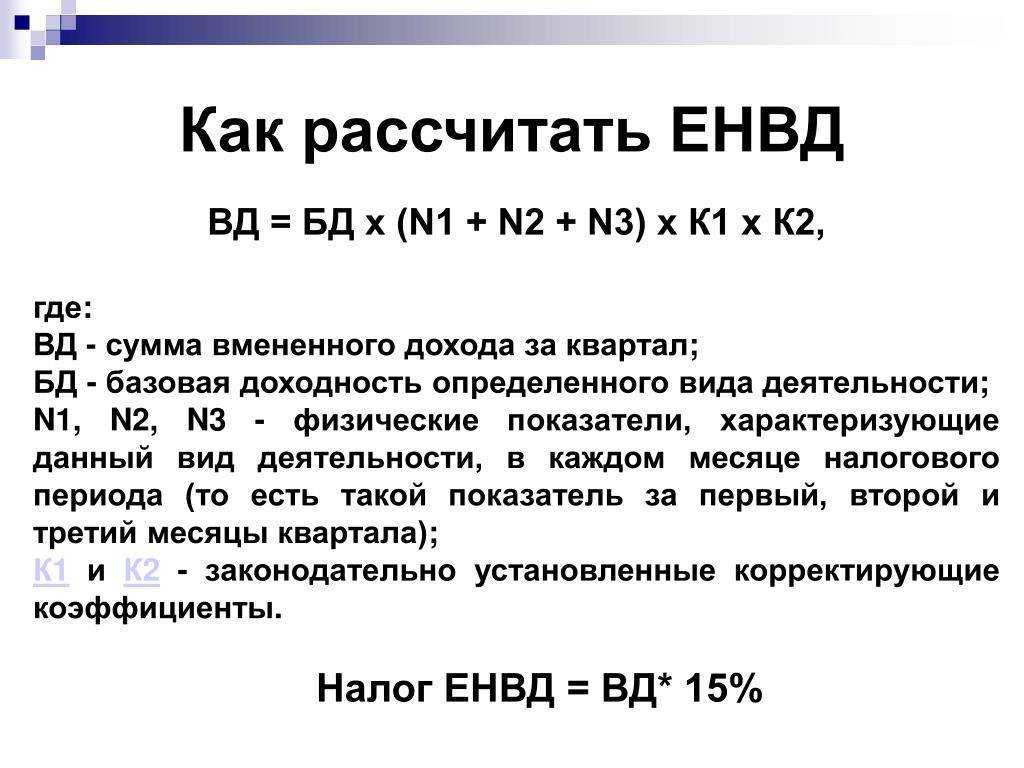

Расчет налога ЕНВД

ЕНВД рассчитывается за каждый квартал отдельно по каждому виду деятельности, которая облагается этим налогом. А также по каждому месту, где эта деятельность ведется.

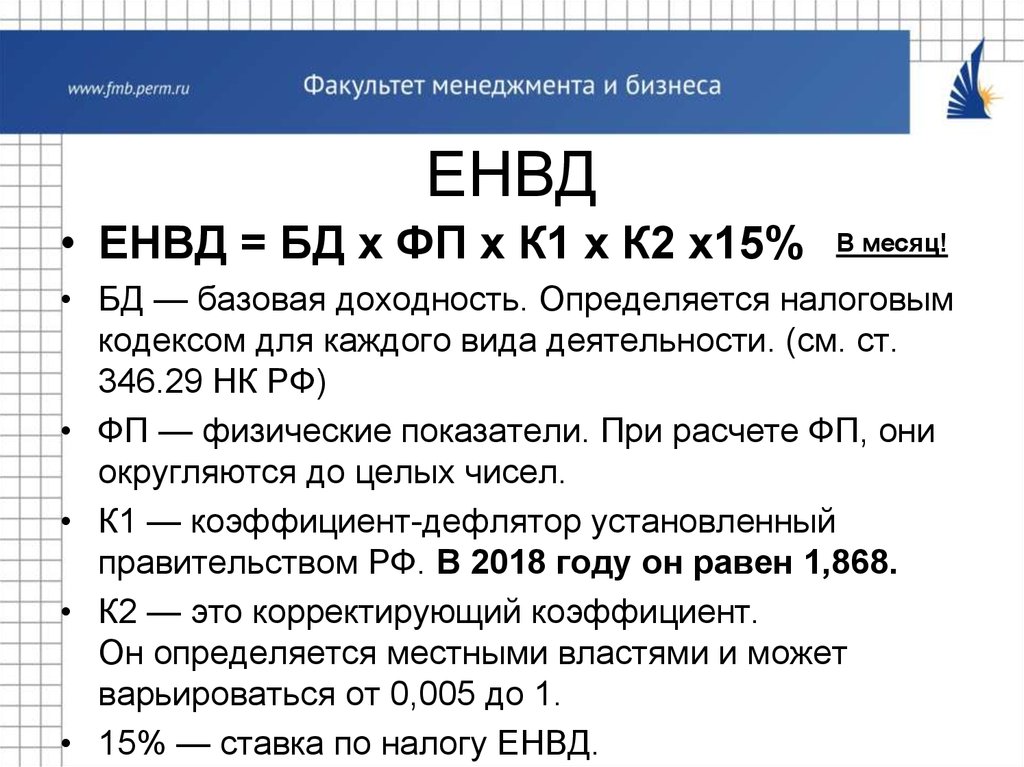

Формула расчета ЕНВД:

Ставка налога

Устанавливается местными властями. Зависит от вида предпринимательской деятельности и категории налогоплательщика. Варьируется от 7,5 % до 15 %. Если в местных нормативных актах нет положений о пониженной налоговой ставке – применяется общая ставка в размере 15 %. О случаях, когда и как можно понизить налоговую ставку, мы расскажем ниже.

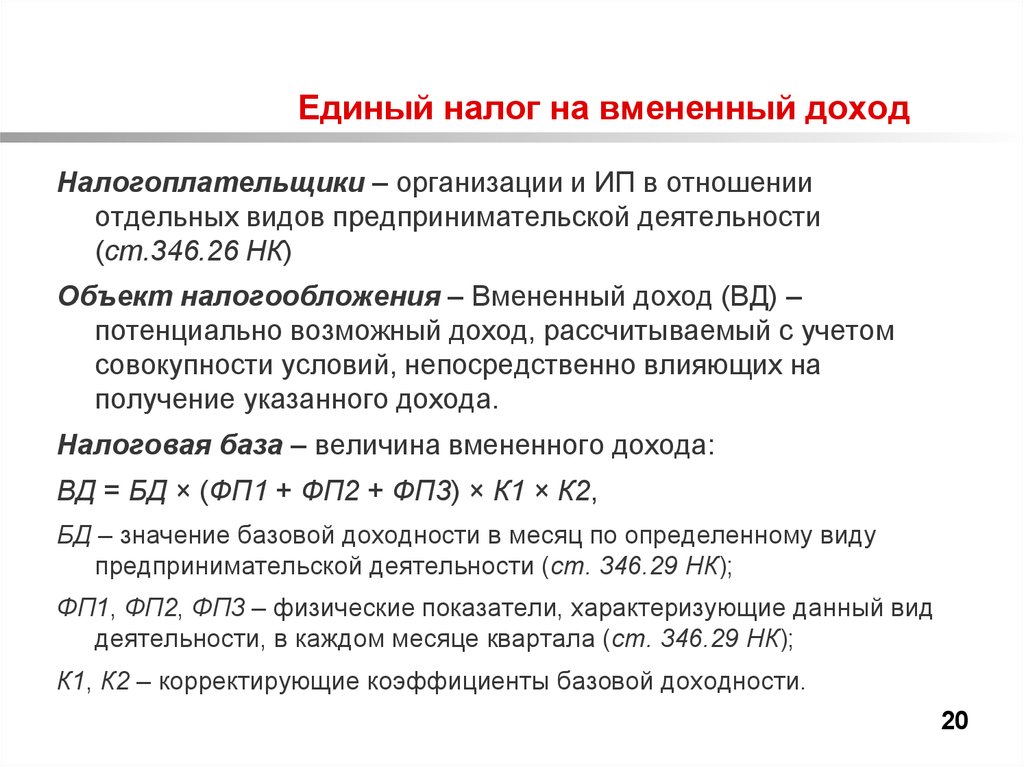

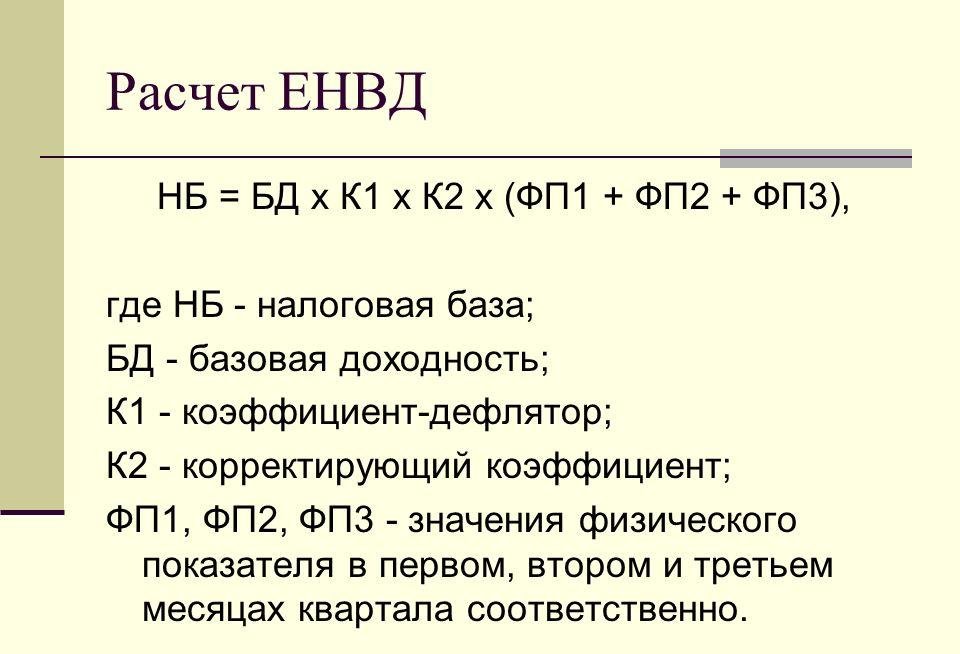

Расчет налоговой базы (вмененного дохода)

- Для вмененного дохода необходимо знать:

- физический показатель (п. 3 ст. 346.29 НК);

- месячную базовую доходность физического показателя (п. 3 ст. 346.29 НК);

- значение коэффициента-дефлятора К1 (п. 4 ст. 346.29 НК);

- величину корректирующего коэффициента К2 (п. 4 ст. 346.29 НК).

Формула расчета налоговой базы (вмененного дохода):

Базовая доходность

Базовая доходность представляет собой условный месячный доход, полученный от физического показателя по конкретному виду деятельности. Устанавливается законодательно, конкретна для каждого вида деятельности и измеряется в рублях. Величина базовой доходности указана в третьем столбце таблицы п.3 ст. 346.29 НК, отдельно для каждого вида деятельности.

При расчете ЕНВД применяется как есть, т. е. как прописано в НК.

Физический показатель

Каждому виду предпринимательской деятельности соответствует свой физический показатель: численность сотрудников, площадь торгового зала, количество торговых мест и т. д.

Полный список значений физических показателей для разных видов деятельности представлен в пункте 3 статьи 346.29 НК во втором столбце.

При расчете ЕНВД физические показатели должны быть указаны в целых единицах (п. 11 ст. 346.29 НК). При округлении размера физического показателя значения менее 0,5 отбрасываются, а 0,5 и более округляются до единицы (письмо Минфина от 16.06.2009 № 03-11-11/111).

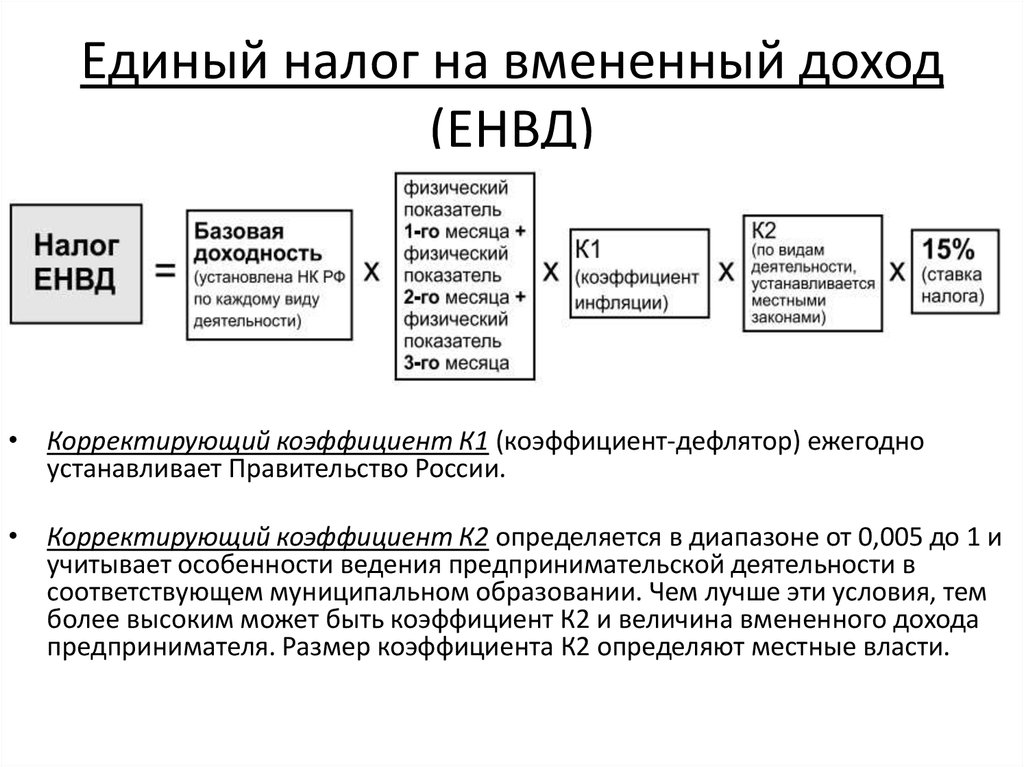

Корректирующие коэффициенты К1 и К2

Налоговая база по ЕНВД корректируется двумя коэффициентами (ст. 346.27 НК РФ): коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2).

Коэффициент-дефлятор (К1)

Коэффициент К1 учитывает влияние инфляции и ежегодно устанавливается на государственном уровне Министерством экономического развития РФ. Приказ об установлении коэффициентов-дефляторов публикуется на следующий календарный год не позднее 20 ноября. Его значение едино для всех регионов и для всех видов деятельности. В 2018 году коэффициент-дефлятор К1 равен 1,868.

При расчете коэффициент К1 применяется как есть, без округления.

| Период | Величина К1 | Основание(реквизиты приказов Минэкономразвития РФ) |

| 2018 | 1,868 | от 30.10.2017 № 579 |

| 2017 | 1,798 | от 03.11.2016 № 698 |

| 2016 | 1,798 | от 18.11.2015 № 854 |

| 2015 | 1,798 | от 29.10.2014 № 685 |

| 2014 | 1,672 | от 07.11.2013 № 652 |

| 2013 | 1,569 | от 31.10.2012 № 707 |

Корректирующий коэффициент (К2)

Корректирующий коэффициент базовой доходности К2 является региональным коэффициентом и его значения различаются в зависимости от региона. Варьируется от 0,005 до 1. При расчете налога ЕНВД необходимо проверять его значение. Найти актуальную величину коэффициента К2 нужного региона можно на официальном сайте налоговой службы, сайтах администраций муниципальных образований среди местных нормативно-правовых актов либо напрямую обратившись в налоговую инспекцию.

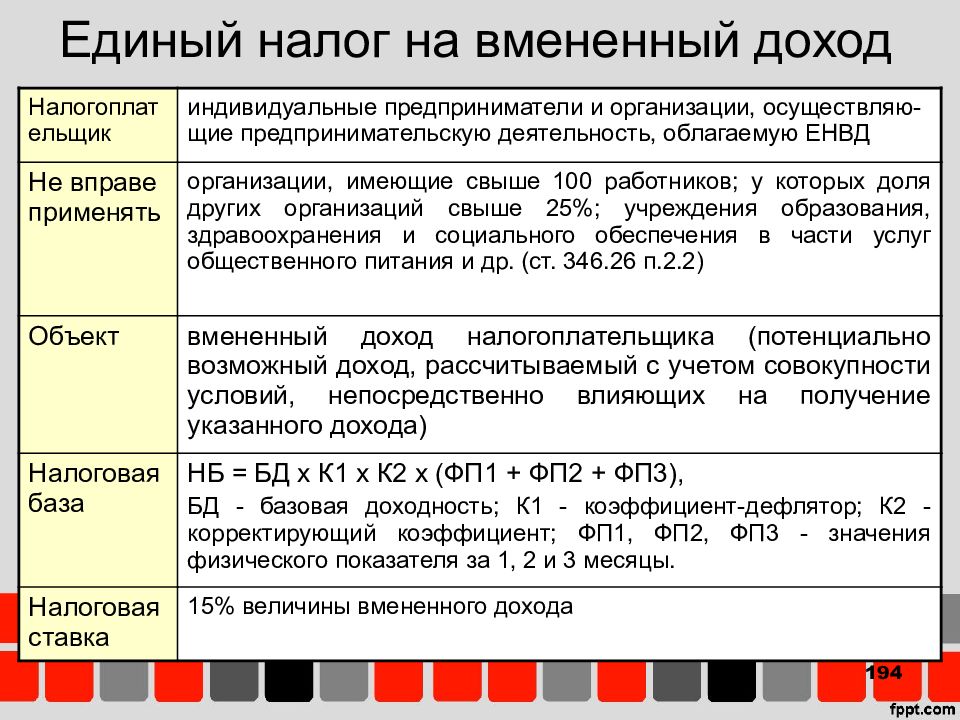

Плательщики ЕНВД

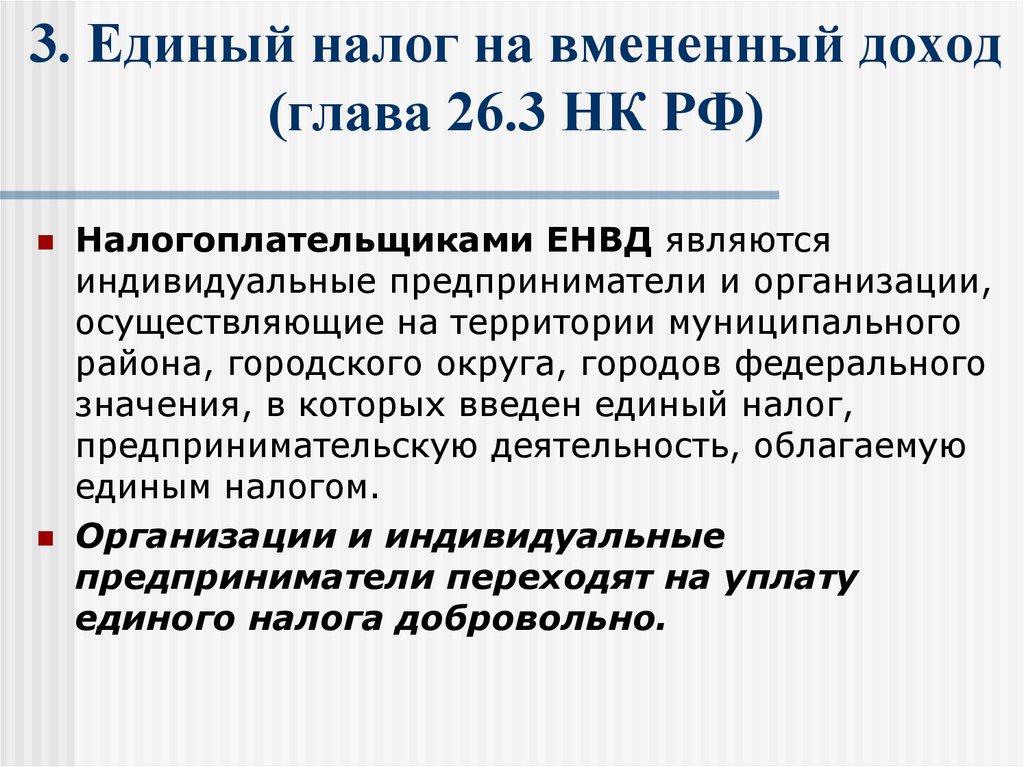

Плательщиками ЕНВД являются юридические и (или) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица в сферах деятельности, установленных в п. 1 ст. 3 Закона. Организации и индивидуальные предприниматели обязаны уплачивать ЕНВД независимо от размера выручки, полученной от осуществления указанных видов деятельности.

К сферам деятельности, подлежащих переводу на уплату ЕНВД, относится, в частности, розничная торговля, осуществляемая через магазины с численностью работающих до 30 человек (согласно пп. 7 п. 1 ст. 3 Закона). Поскольку законодательство о налогах и сборах не определяет понятия «розничной» и «оптовой» торговли, для целей применения ЕНВД можно руководствоваться нормами гражданского законодательства. В соответствии со статьями 492 и 506 ГК РФ, основным критерием, позволяющим отличить оптовую торговлю от розничной, является конечная цель использования приобретаемого покупателем товара. То есть, под розничной торговлей понимается предпринимательская деятельность по продаже товаров, в ходе которой продавец передает покупателю товар для личного, семейного, домашнего или иного пользования, не связанного с предпринимательской деятельностью (см. п. 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.10.1997 № 18). Численность работающих в сфере общественного питания и розничной торговли определяется по организации в целом, включая филиалы и иные обособленные подразделения согласно письму Госналогслужбы России от 26.08.1998 № КУ-6-02/553.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Нужна ли касса для ИП на ЕНВД

- удобство и простота контроля за продажами любого периода;

- проведение инвентаризации не займет так много времени и сил, как при отсутствии кассы;

- появляется возможность оплаты банковской картой;

- уменьшить количество ошибок и злоупотреблений со стороны продавцов;

- обслуживание клиентов с кассовым аппаратом будет быстрее и более оперативно;

- отпадает необходимость заказывать БСО в типографии;

- появляется возможность можно подключить кассовый аппарат к сканерам штриховых кодов, электронным весам, ПК;

- появляется возможность предоставлять чек, содержащий всю необходимую информацию о компании, его сотрудниках, а также о проданном товаре, что приведет к повышению доверия у клиента или покупателя.

Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации, вправе не применять технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 Федерального закона № 54, и подписанного лицом, выдавшим этот документ.

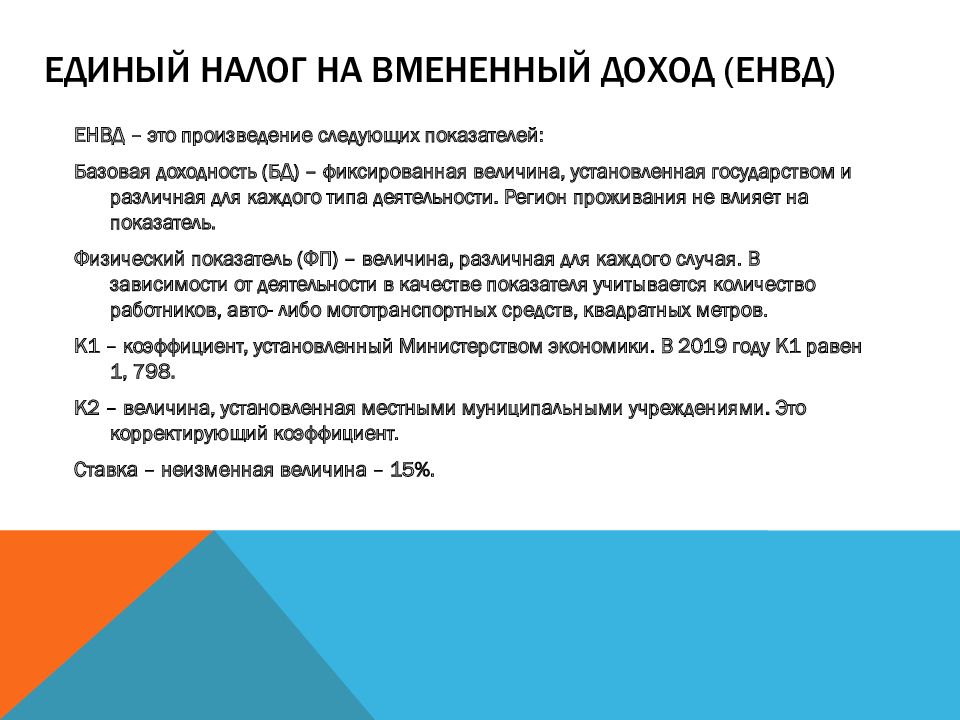

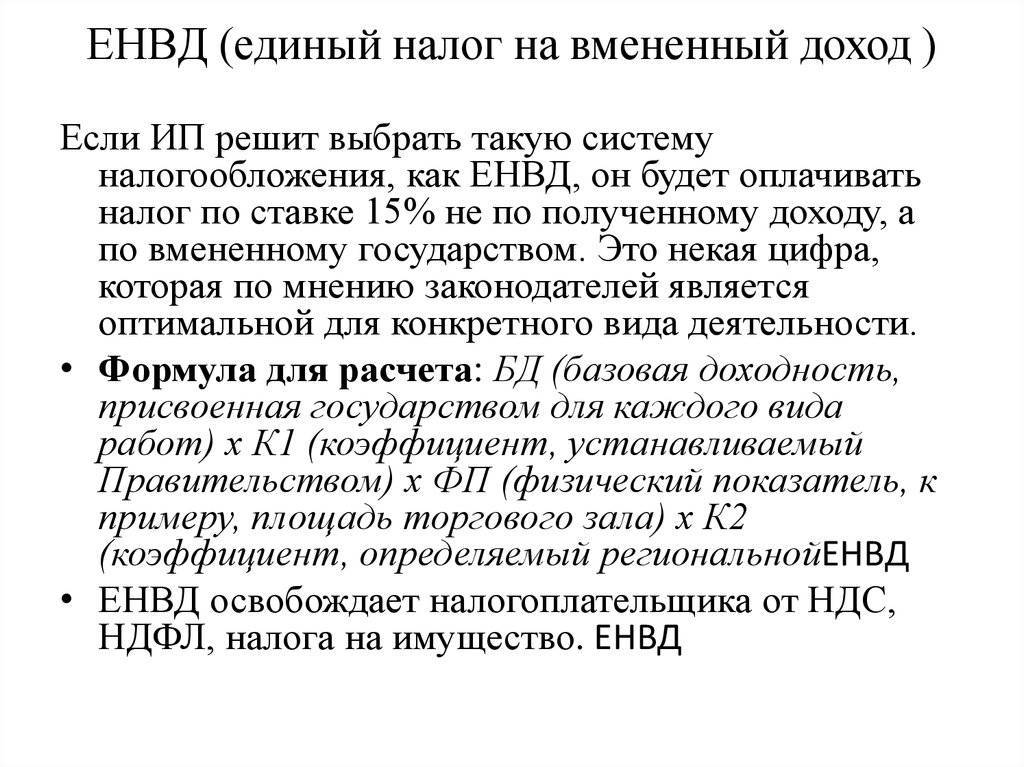

Размер налога на вмененный доход рассчитывается по формуле:

БДхФПхК1хК2х15,

где:

- БД — базовая доходность. Определяется НК РФ и отличается по видам деятельности. Например, базовая доходность для грузоперевозок 6000р. на один автомобиль.

- ФП — физический показатель. Количественная характеристика деятельности: например, количество автомобилей, работников, т.д.

- К1 — коэффициент, определяемый уровень инфляции и утверждаемый ежегодно правительством РФ. Коэффициент К1 в 2023 году год установлен приказом Минэкономразвития от 30.10.2018 № 595 и составляет 1,915.

- К2 — коэффициент, утверждаемый региональными властями и может варьироваться от 0,005 до 1. Чтобы найти ставку данного коэффициента можно обратиться в ИФНС по месту деятельности, посмотреть на сайте налогово

- 15% — налоговая ставка, применяемая для плательщиков ЕНВД.

Какой налог платят на ЕНВД

А теперь подробно разберемся, как рассчитать единый налог на вмененный доход и какие изменения произошли на ЕНВД в 2020 году. Для этого надо понять, что учитывается для расчета налогооблагаемого дохода.

Выше мы уже отмечали, что налогом облагается не реальный доход, а предполагаемый, заранее установленный государством, который и называют вмененным. При расчете этого дохода учитывают несколько составляющих:

- физический показатель (ФП) — в зависимости от вида деятельности им может быть численность работников, количество единиц автомобильного транспорта, площадь торгового зала или точки общепита и др.;

- базовая доходность (БД) — предполагаемый доход в месяц на единицу физического показателя;

- повышающий коэффициент К1 — устанавливается Правительством, в 2020 году составляет 2,005;

- понижающий коэффициент К2 — устанавливается на территории конкретного муниципального образования по каждому виду деятельности в пределах от 0,005 до 1.

Первые три элемента формулы расчета ЕНВД действуют по всей территории России. Значения физического показателя и базовой доходности установлены статьей 346.29 Налогового кодекса по каждому виду деятельности и не меняются уже много лет. Коэффициент К1 увеличивается каждый год, потому что учитывает рост инфляции.

А коэффициент К2 может применяться муниципальными органами для развития на своей территории определенных направлений бизнеса. Если коэффициент не установлен решением местной администрации, то предполагается, что он равен «1».

Посмотрим, каким может быть единый налог на вмененный доход для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы.

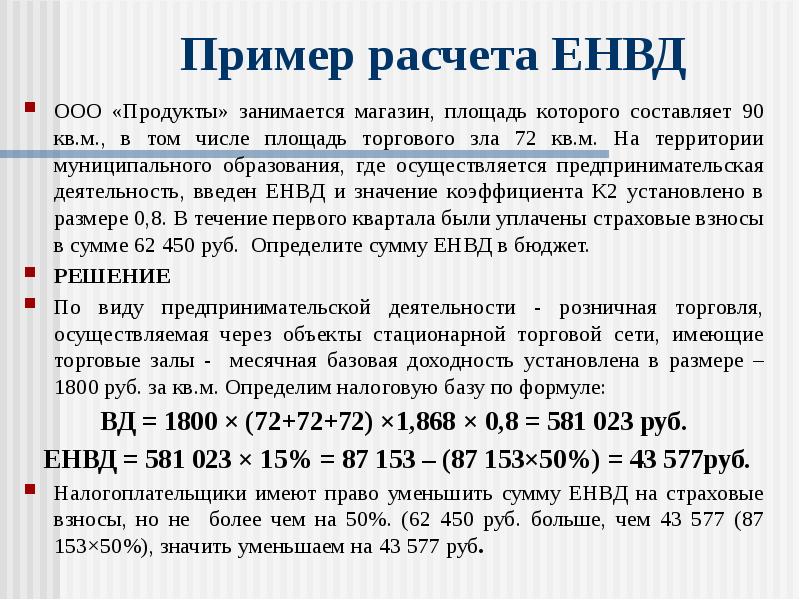

Сначала надо найти в статье 346.29 НК РФ значение ФП и БД по этому виду деятельности:

- физический показатель — площадь торгового зала в квадратных метрах;

- базовая доходность — 1 800 рублей.

Что это означает? Предполагается, что с 1 кв. м торговой площади можно получить 1 800 рублей выручки. Если же площадь торгового зала равна 20 кв. м, то выручка составит уже (20 * 1 800) 36 000 рублей. Не забудем про повышающий коэффициент К1 и умножим предполагаемую выручку на 1,915. Итак, максимальный облагаемый доход такого магазина на ЕНВД в 2020 году составит 68 940 рублей в месяц.

Имеет ли значение, какими товарами торгует магазин? В большинстве случаев имеет. Многие муниципальные образования устанавливают для торговли продуктами питания, книгами или детскими товарами понижающий коэффициент К2. Например, если К2 для продуктового магазина той же площади равен 0,6, то вмененный доход уменьшается и составит только 41 364 рублей.

Теперь надо применить к рассчитанному вмененному доходу ставку в 15%. Это стандартная ставка, которая действует по всей территории РФ. Кроме того, у муниципальных образований есть право применить пониженную налоговую ставку — до 7,5%. Но на практике это большая редкость, ведь поступления в бюджет от плательщиков ЕНВД и так очень небольшие.

Таким образом, полная формула расчета единого налога на вмененный доход в месяц выглядит так: ФП * БД * К1 * К2 * 15%.