Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

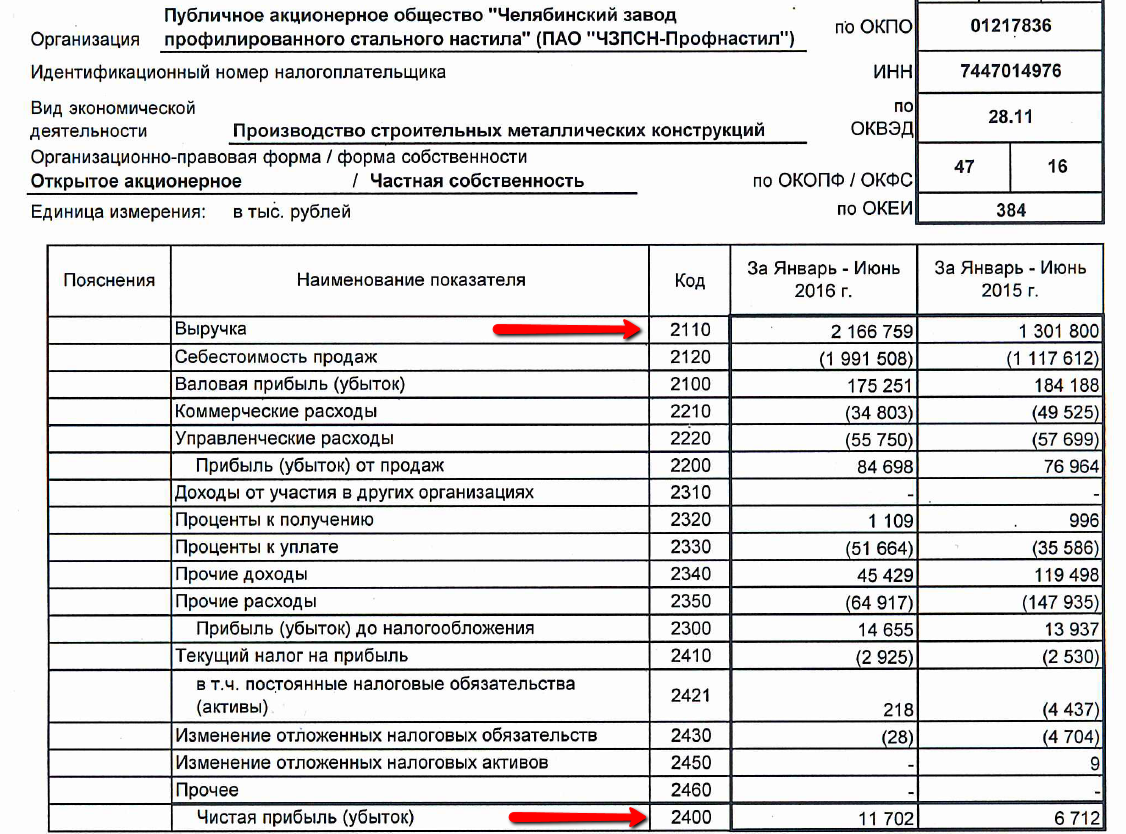

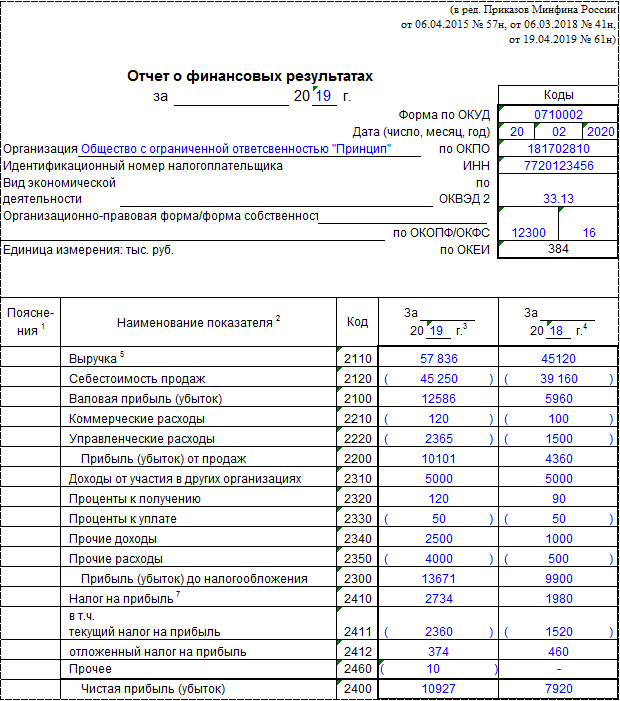

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Анализ показателя

Кроме использования обычных формул, экономист компании осуществляет анализ показателей. С его помощью решаются значимые задачи:

- фактические значения сравняются с плановыми

- определяются причины отклонения от намеченного финансового результата

- выявляются слабые стороны и недостатки работы фирмы

- находятся источники появления убытка

- составляется перечень резерва, позволяющего в будущем минимизировать убыток и увеличить денежные поступления

Анализу подвергаются все виды прибыли. Исследуется структура, динамика в течение нескольких периодов и отклонение от плана. Анализ проводится на основании данных, имеющихся в бухгалтерской отчетности и иных документах. Для этого разрешено пользоваться специальными программами. Если учитывается динамика, то во время расчета определяется размер инфляции.

Значение рекомендуется сравнивать с выручкой или себестоимостью. Дополнительно она рассчитывается в отношении к уставному капиталу или стоимости активов. Если необходим глубокий анализ, позволяющий выявить факторы, которые влияют на финансовый результат, то применяются данные из бухгалтерского баланса, а также внешние особенности, представленные экономическим кризисом, изменением ставки рефинансирования, увеличением курса доллара или резким падением спроса на продаваемые товары.

Значение рекомендуется сравнивать с выручкой или себестоимостью. Дополнительно она рассчитывается в отношении к уставному капиталу или стоимости активов. Если необходим глубокий анализ, позволяющий выявить факторы, которые влияют на финансовый результат, то применяются данные из бухгалтерского баланса, а также внешние особенности, представленные экономическим кризисом, изменением ставки рефинансирования, увеличением курса доллара или резким падением спроса на продаваемые товары.

Прибыль до налогообложения представлена значимым параметром, с помощью которого оценивается финансовый результат. Она позволяет определить налоговую базу. С помощью анализа выявляются факторы, влияющие на эффективность функционирования предприятия. Для расчета используются данные из бухгалтерского баланса, а также иных платежных документов.

Напишите свой вопрос в форму ниже

Структура прибыли предприятия

В состав прибыли предприятия включаются разные экономические показатели, которые демонстрируют результат каждого направления хозяйственной деятельности компании.

В структуру входят следующие источники поступления денежных средств:

- Сбыт продукции (оказание услуг, выполнение работ).

- Продажа или управление недвижимостью, которая находится в распоряжении предприятия.

- Валютные операции, проценты по акциям, облигациями и пр.

- Финансовые операции (инвестиции, дивиденды).

Рекомендуемые статьи по данной теме:

- Методы ценообразования и рекомендации по их применению

- Ведение бизнеса: от разработки плана до выбора программных средств

- Методы снижения затрат в компании и на предприятии без малых жертв

Первый пункт списка является основным источником поступления денежных средств, поскольку он в большей степени влияет на получаемую прибыль, а также служит основой для аналитических и статистических расчетов, прогнозов, стратегических планов.

Именно производство и продажа продукции – это основной канал поступления тех средств, которые могут быть направлены на развитие бизнеса или распределены между учредителями (акционерами).

Чтобы оптимизировать хозяйственную деятельность и искать способы повышения ее эффективности, ежемесячно анализируется бухгалтерская отчетность, производится расчет затрат и прибыли предприятия.

Опытный управленец, способный мыслить стратегически и умеющий оперировать финансовыми показателями, может повлиять на размер каждого индекса, в результате чего деятельность станет более прибыльной.

Кто не платит налог на прибыль организаций

Согласно п. 9 и п.10 ст. 274 Налогового кодекса РФ, компании могут не платить налог на прибыль, если они:

- имеют право на нулевую ставку по налогу на прибыль;

- не являются плательщиками налога на прибыль.

Не являются плательщиками налога на прибыль следующие организации:

- компании в сфере игорного бизнеса;

- компании, которые работают со специальным режимом налогообложения — единый сельскохозяйственный налог (ЕСХН) или упрощенная система налогообложения (УСН).

Могут получить ставку 0% организации, которые:

- Являются резидентами «Сколково» при выполнении условий.

- Ведут деятельность в сфере здравоохранения или образования при выполнении условий.

- Оказывают социальные услуги населению при выполнении условий.

- Оказывают гостиничные услуги в Дальневосточном федеральном округе при выполнении условий.

- Реализуют сельскохозяйственную продукцию своего производства и переработки.

- Относятся к числу региональных и городских библиотек, музеев и театров при выполнении условий.

Пример расчета

Можно представить компанию игрушек, взявшую в кредит 200 000 рублей. Продажа игрушек им принесла дохода на 450 000 рублей вместе с НДС. Для изготовления игрушек компанией было приобретено материала на 150 000 рублей. Также ею было заплачено работникам 100 000 рублей. Разные амортизационные работы потребовали вложения средств в сумме 4 000 рублей. Внесла компания и страховые взносы, сумма их составила 10 000 рублей. По составленному договору, который был подписан компанией при получении кредита, была также выплачена определенная его часть в размере 15 000 рублей.

При этом у компании присутствует убыток, тянущийся еще с прошлого года, он составляет 10 000 рублей.

Таким образом, у компании рассчитанный формулой налог на прибыль составляет 19 000 рублей.

Был он получен таким образом: 150 000 +100 000 + 4000 + 10 000 = 264 000 рублей — это расходы. Полученный компанией доход должен считаться без НДС, таким образом, чистый доход составляет без 18 % ставки налога 369 000 рублей. А сумма НДС, составляющая 81 000 рублей, перечисляется государству. Сумма кредита не входит в обложение налогом, поэтому при подсчете она не учитывается. Таким образом, доход компании за рассчитываемый период составил 369 000 – 264 000 – 10 000 = 95 000 рублей.

Вот из этой суммы и получается вычет налога на прибыль: 95 000 * 20% = 19 000 рублей.

О нем должны помнить все юридические лица, получающие доходы от реализации товаров либо предоставления услуг. И не имеет значения, чьего производства реализуются продукция, своего либо чужого. Также налог обязаны платить и те, кто получает внереализационные доходы. Это относится к прибыли, получаемой от других видов деятельности, получаемого на бесплатной основе имущества и процентам, перечисленным с активов, ценных бумаг или дивидендов.

Виды доходов и расходов

Доходы

Согласно ст. 248 Налогового кодекса РФ, к доходам организаций, которые входят в налоговую базу, относятся:

- Доходы от реализации товаров, услуг и работ.

- Доходы от реализации имущественных прав. Например, доля в уставном капитале предприятия или дивиденды.

- Внереализационные доходы — те, что напрямую не относятся к работе компании. Например, доход от долевого участия в других организациях. Подробно описаны в .

Расходы

Расходы компании — только документально подтвержденные и обоснованные траты. Например, если учредитель компании купил автомобиль для личного пользования, записать его в расходы предприятия и благодаря этому снизить налог на прибыль не выйдет.

К числу учитываемых расходов относятся:

- Материальные расходы, связанные с производством и реализацией, оплатой труда, амортизацией. Полный перечень дан в п. 2 ст. 253 Налогового кодекса РФ.

- Внереализационные расходы — обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Например, расходы на содержание имущества, переданного в рамках лизинга. Полный перечень дан в ст. 265 Налогового кодекса РФ.

Не все полученные и потраченные компанией средства учитываются для определения налоговой базы. Например, если компания оформила кредит на развитие бизнеса, полученные средства не считаются доходом. При этом деньги, которые идут на погашение этого кредита, а также пени и штрафы, имущество, переданное по договору кредита, не являются расходами, сказано в ст. 270 Налогового кодекса РФ.

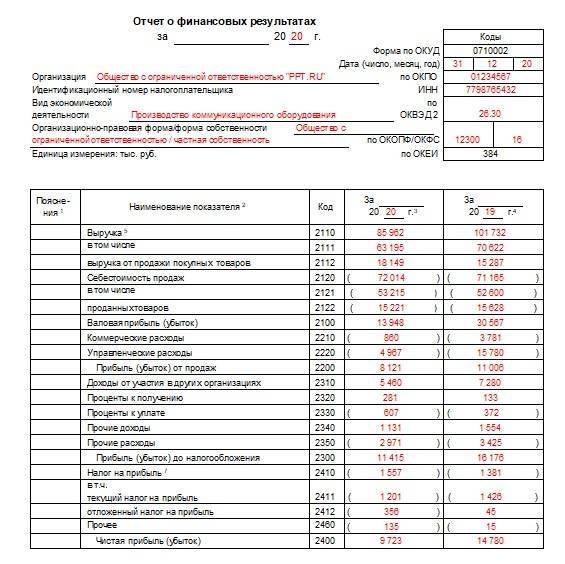

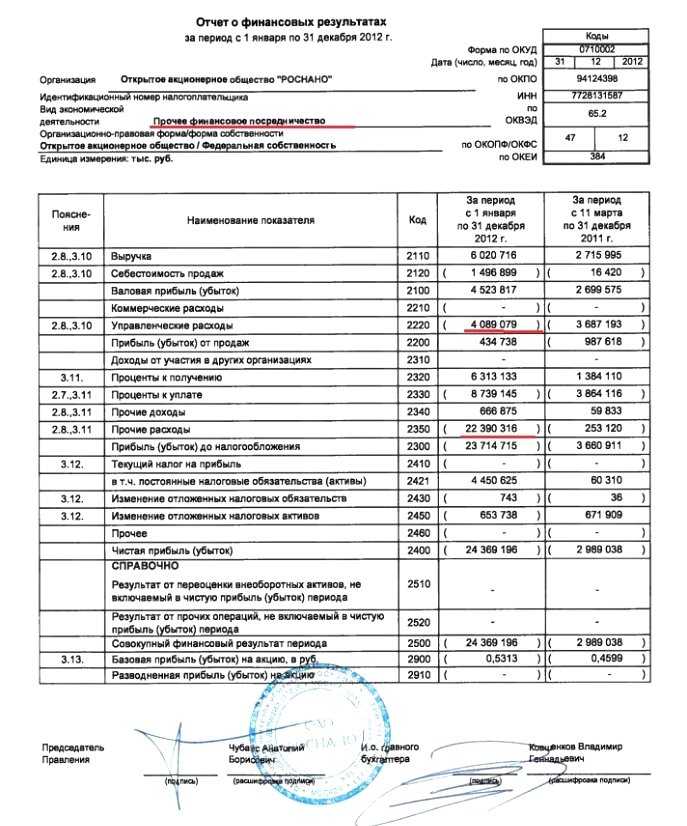

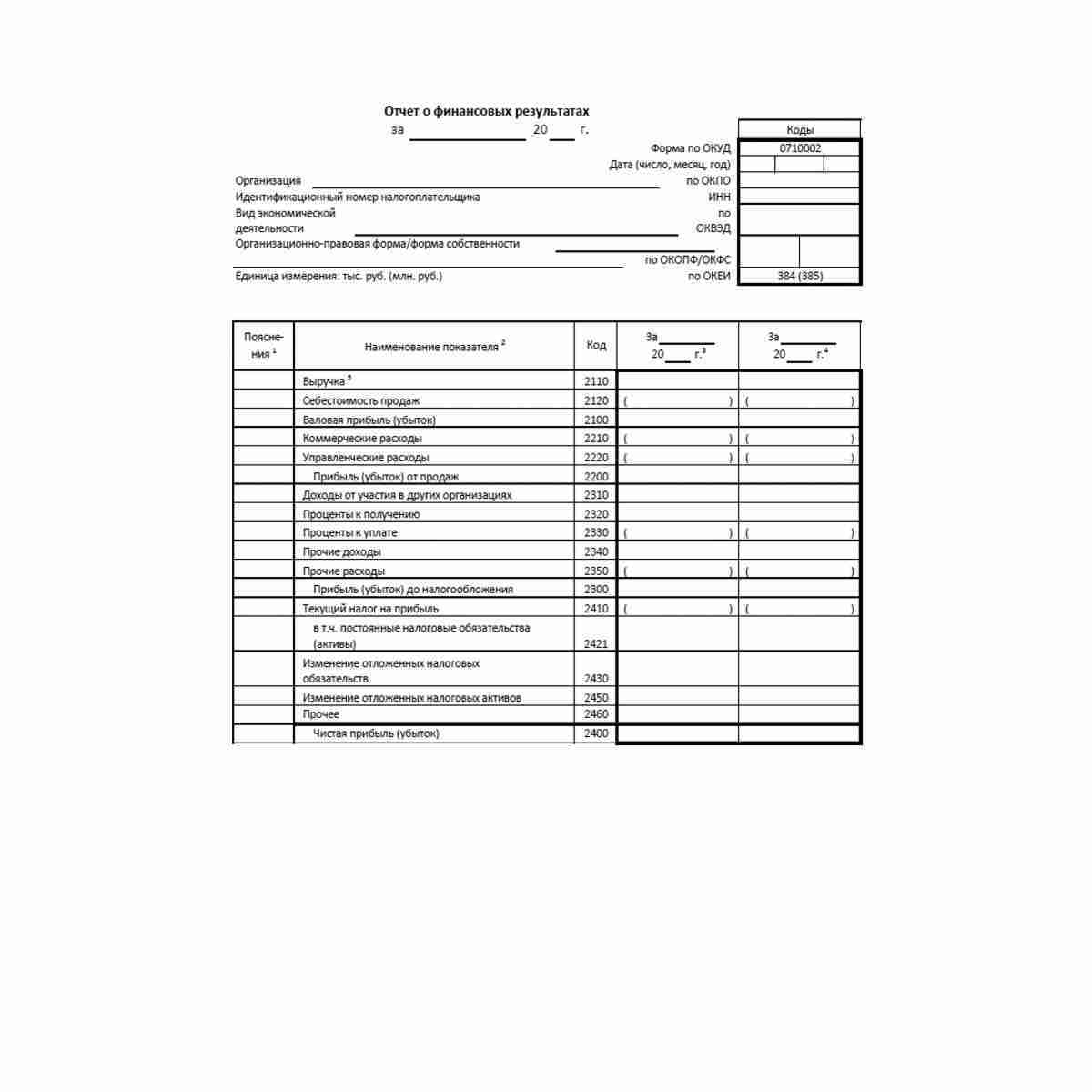

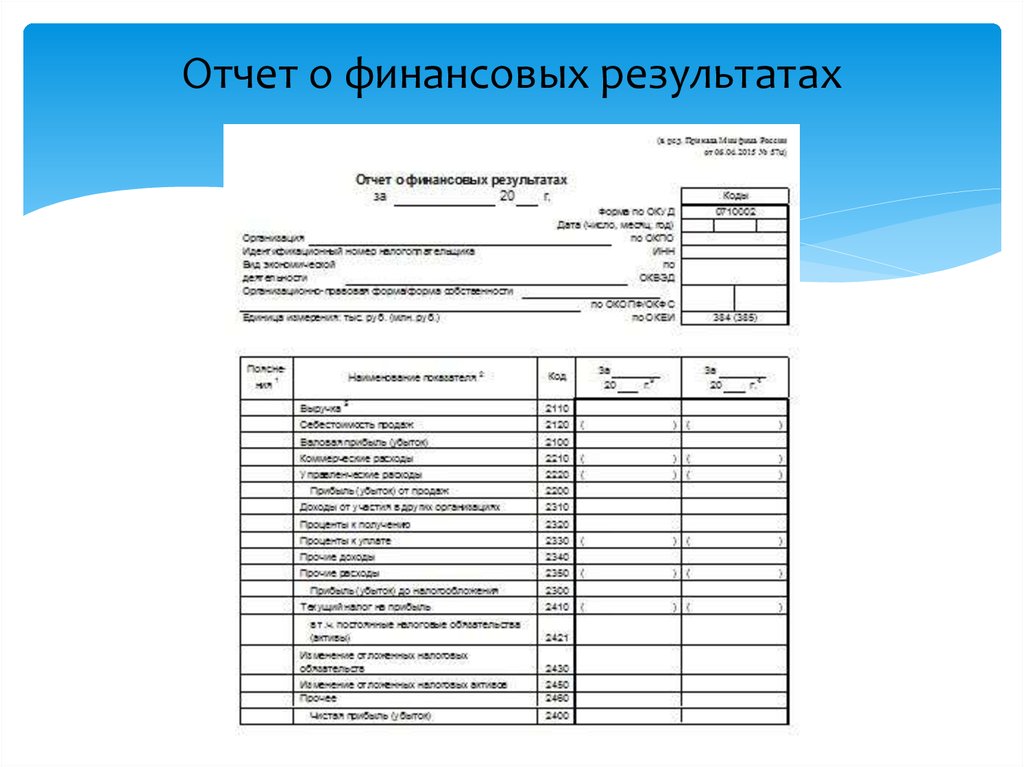

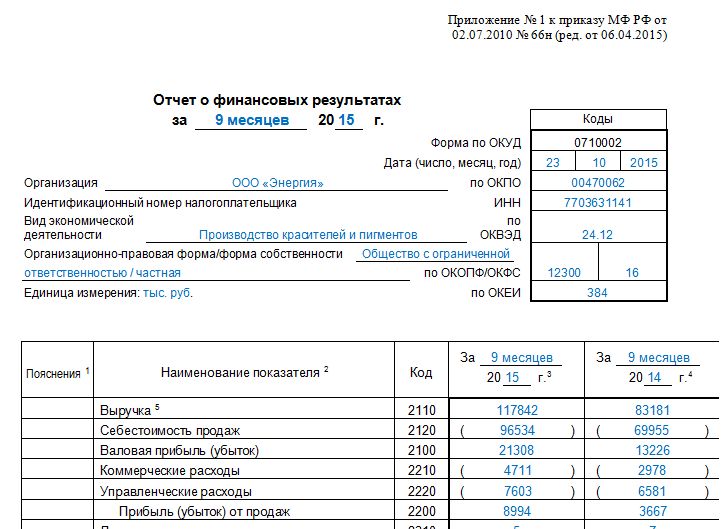

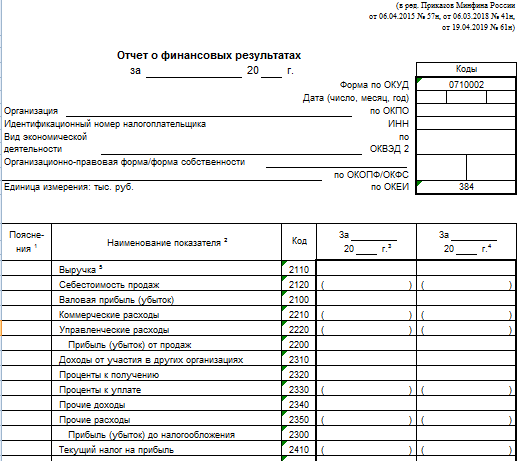

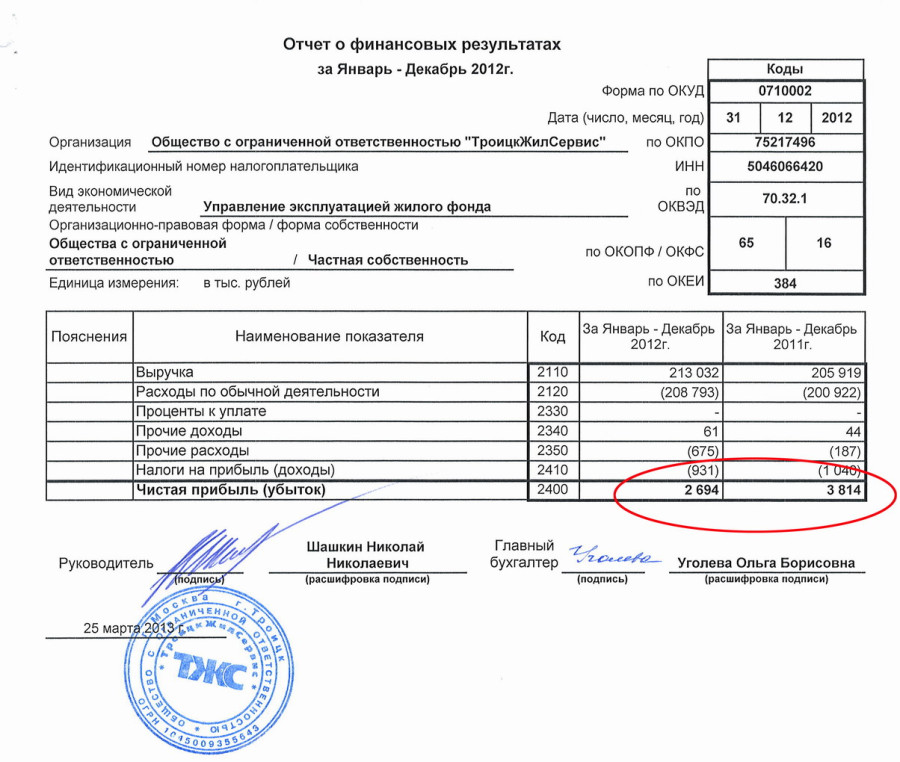

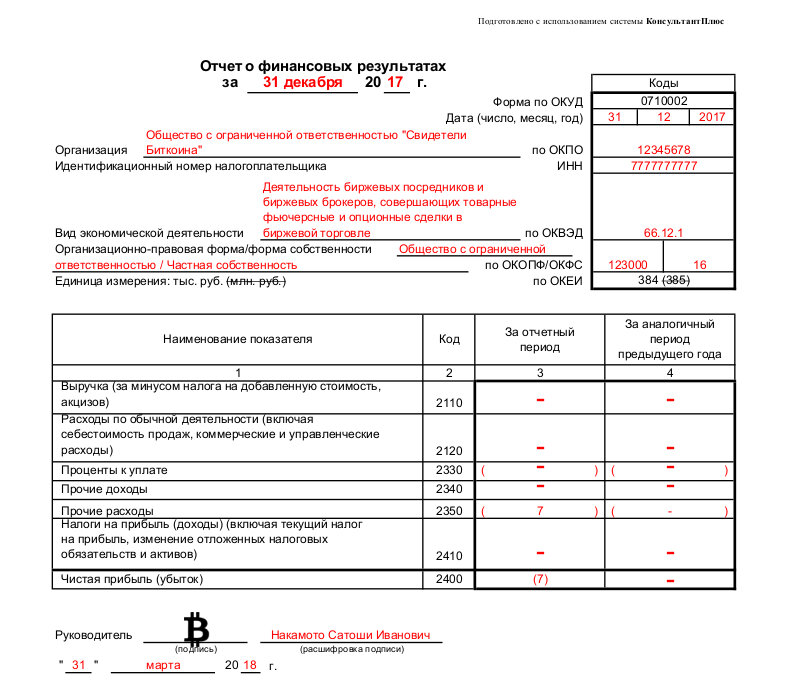

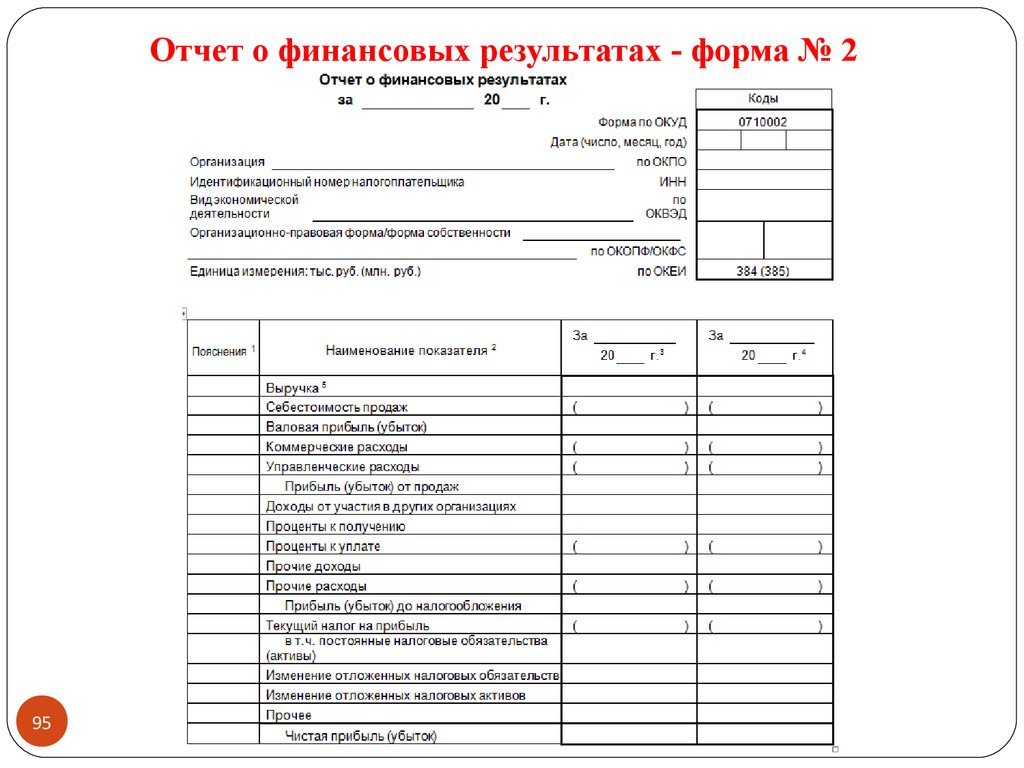

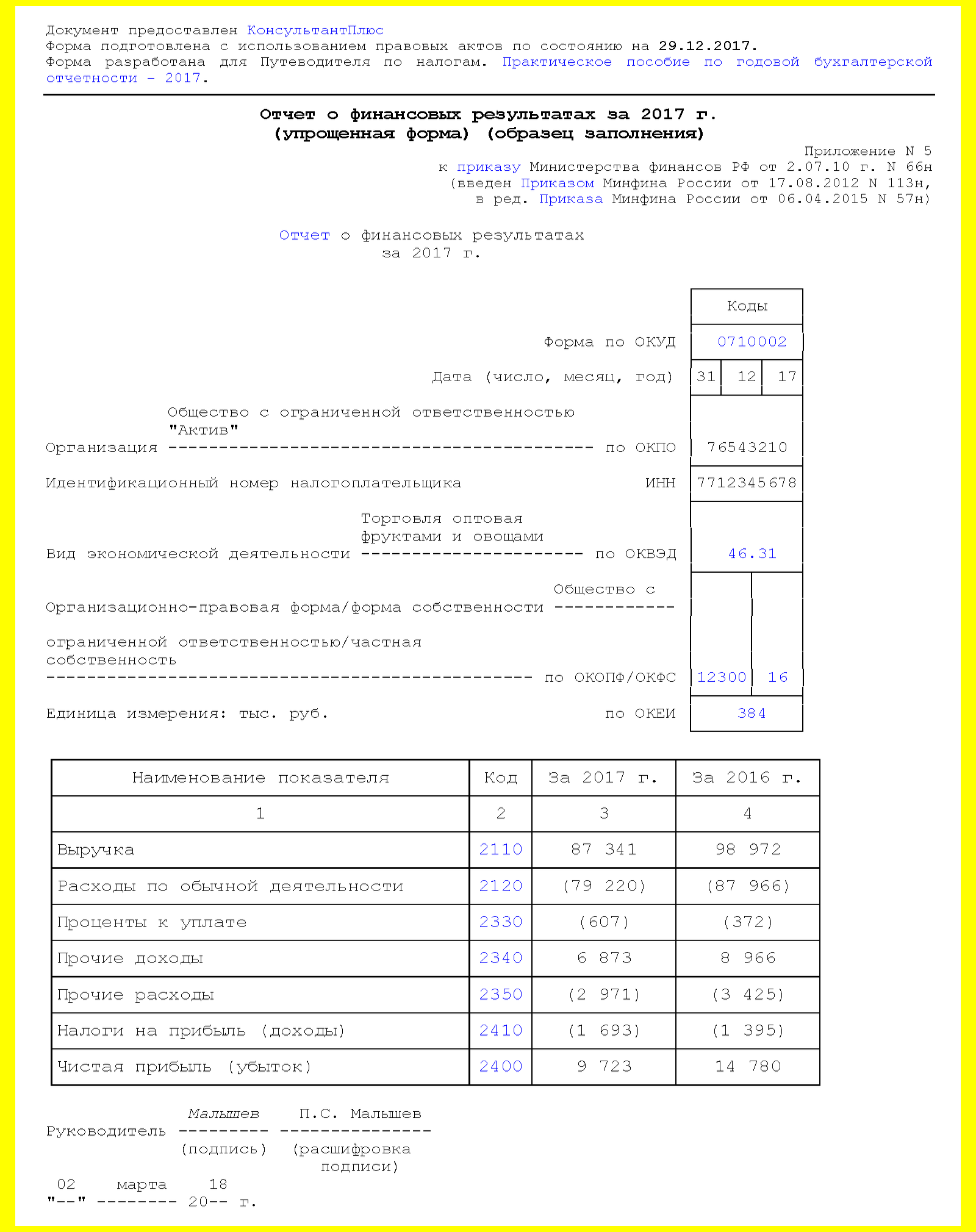

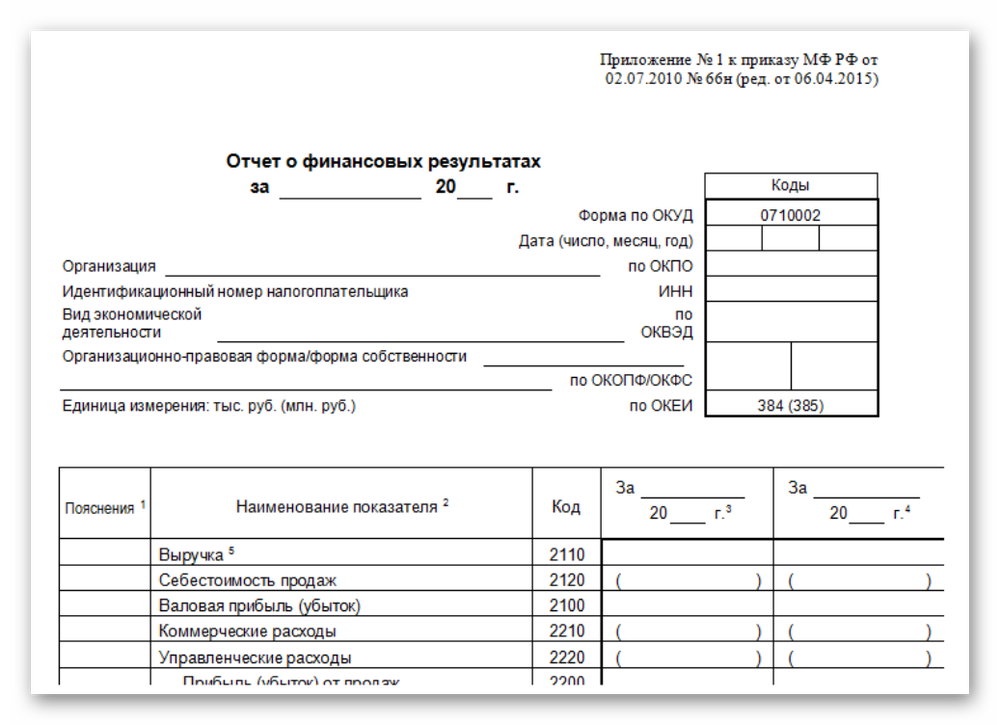

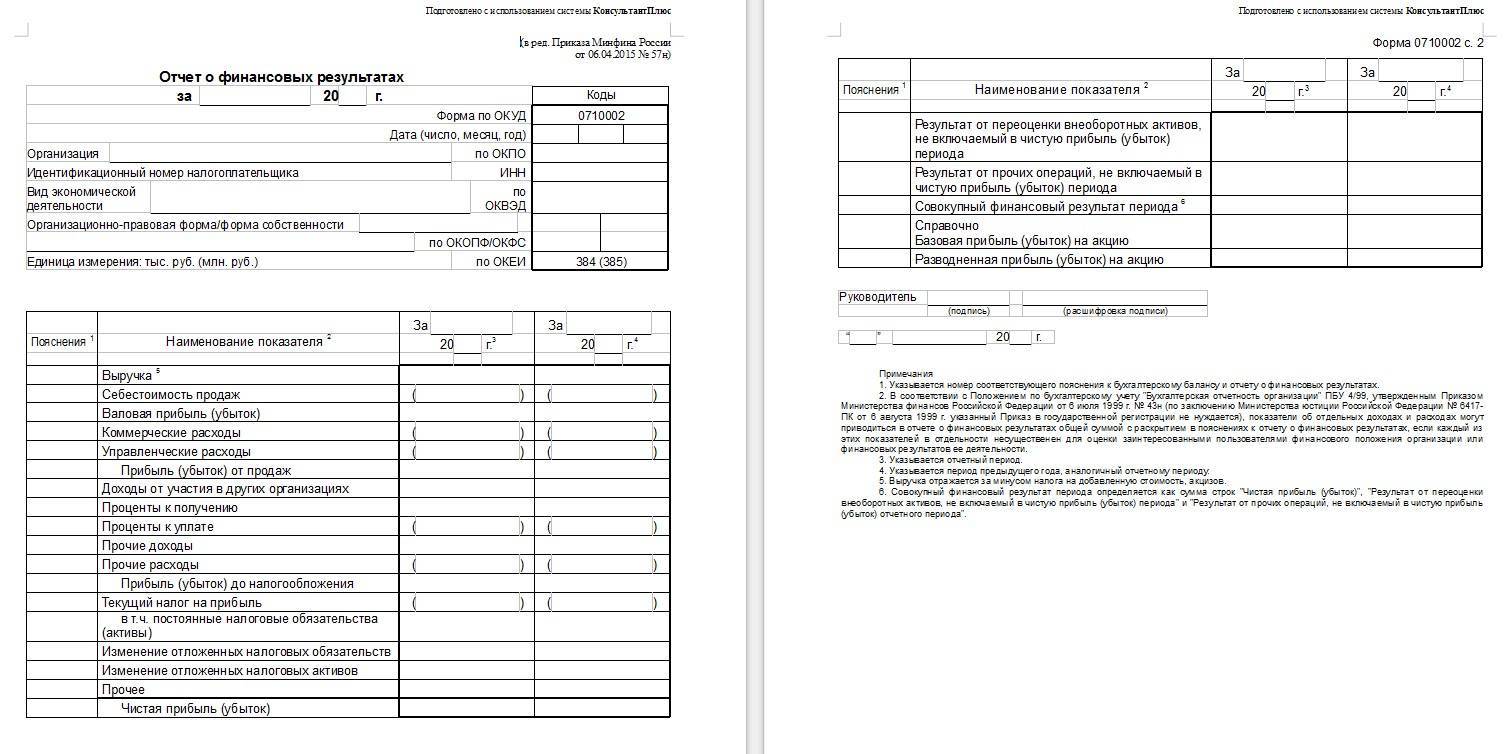

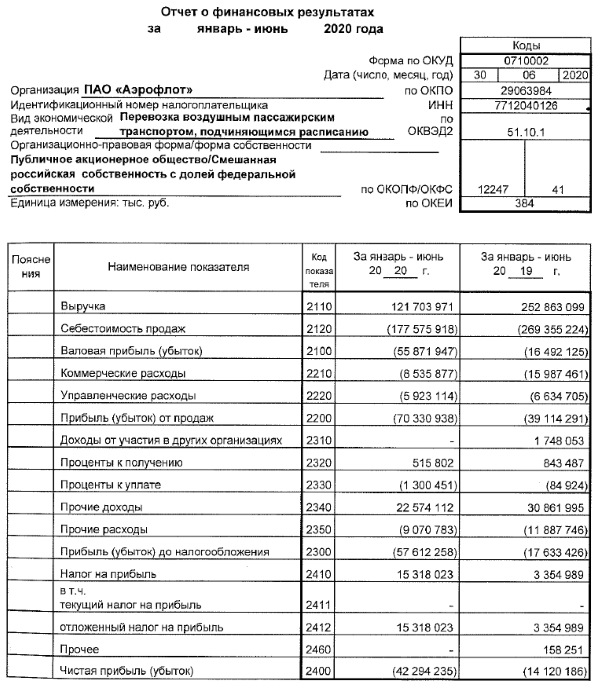

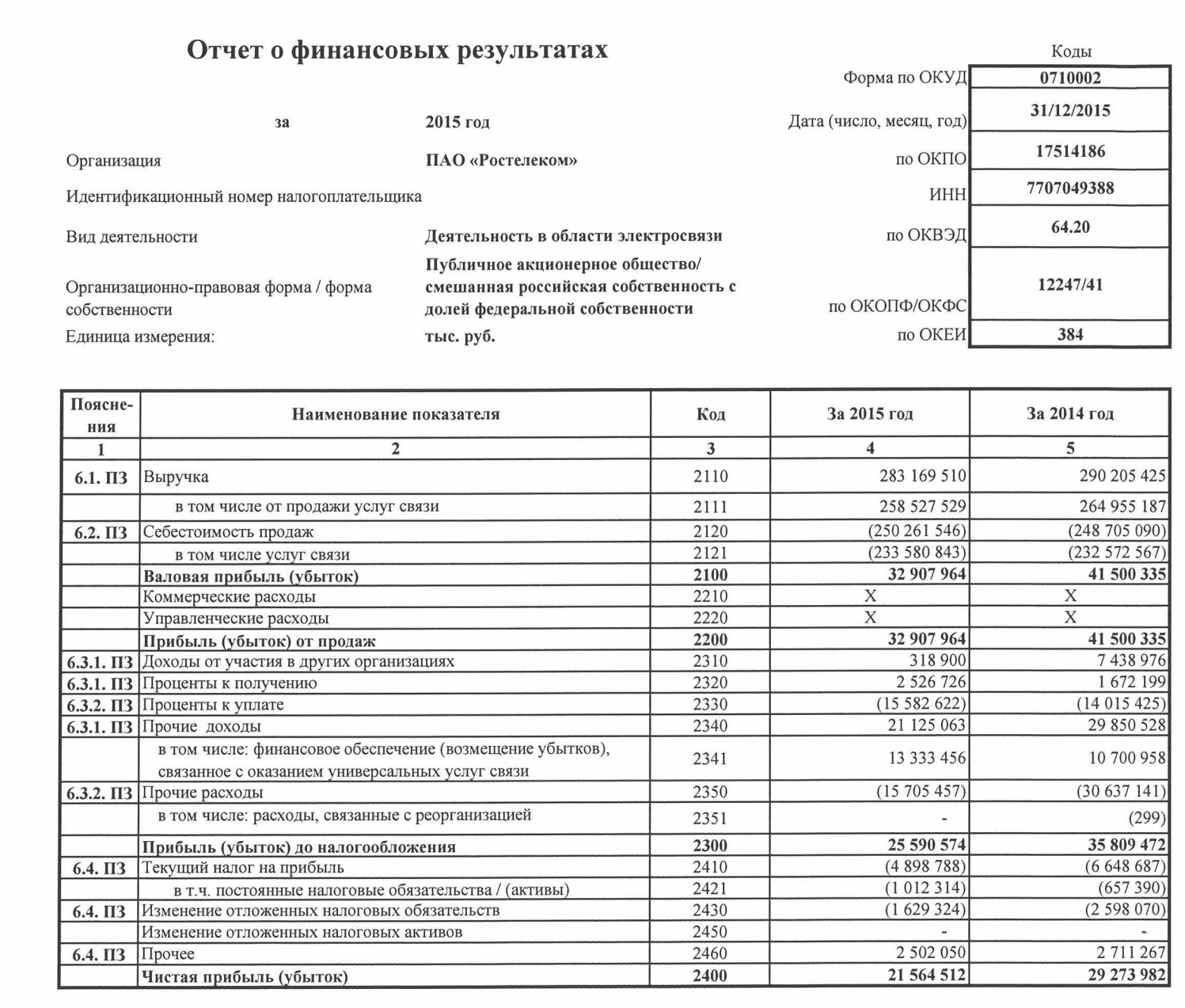

Форма 2 бухгалтерской отчетности: один отчет два названия

Форма 2 бухгалтерской отчетности известна также как отчет о прибылях и убытках. Она отражает финансовые результаты деятельности компании за определенный период и состоит из трех основных частей: доходы, расходы и итоговая прибыль или убыток. Этот отчет является одним из наиболее важных инструментов для анализа эффективности работы компании и ее финансового состояния.

Как выглядит бланк формы

Бланк формы 2 бухгалтерской отчетности обычно состоит из трех частей: титульного листа, содержательной части и раздела с информацией о приложениях. На титульном листе указывается информация о компании, отчетный период и дата составления отчета. Содержательная часть включает таблицы с данными о доходах, расходах и итоговой прибыли или убытке. Раздел с информацией о приложениях может содержать дополнительные документы, подтверждающие данные из отчета, например, первичные документы, договоры, счета-фактуры и т.д.

Расшифровка строк

Форма 2 содержит множество строк, каждая из которых отражает определенную информацию о доходах, расходах или итоговой прибыли/убытке компании. Вот расшифровка некоторых из наиболее важных строк:

-

выручка (строка 2110) – общая сумма дохода от основной деятельности компании;

-

себестоимость продаж (строка 2120) – затраты на производство и реализацию товаров или услуг;

-

валовая прибыль (строка 2100) – разница между выручкой и себестоимостью продаж;

-

коммерческие расходы (строка 2210) – затраты, связанные с продажей товаров или услуг (например, реклама, аренда торговых площадей);

-

управленческие расходы (строка 2220) – общехозяйственные затраты (например, зарплата административного персонала, аренда офисных помещений);

-

прибыль (убыток) от продаж (строка 2200) – финансовый результат от основной деятельности, рассчитывается как разница между валовой прибылью и коммерческими и управленческими расходами;

-

проценты к получению (строка 2310) – доходы от инвестиций, кредитов и займов;

-

проценты к уплате (строка 2320) – расходы по выплате процентов по кредитам и займам;

-

прочие доходы (строка 2340) – прочие доходы, не связанные с основной деятельностью (например, штрафы, курсовые разницы);

-

прочие расходы (строка 2350) – прочие расходы, не связанные с основной деятельностью;

-

прибыль до налогообложения (строка 2300) – итоговый финансовый результат до учета налогов;

-

текущий налог на прибыль (строка 2410) – налог на прибыль, уплачиваемый в соответствии с действующим законодательством;

-

чистая прибыль (убыток) (строка 2400) — итоговый финансовый результат после учета налогов и прочих расходов/доходов.

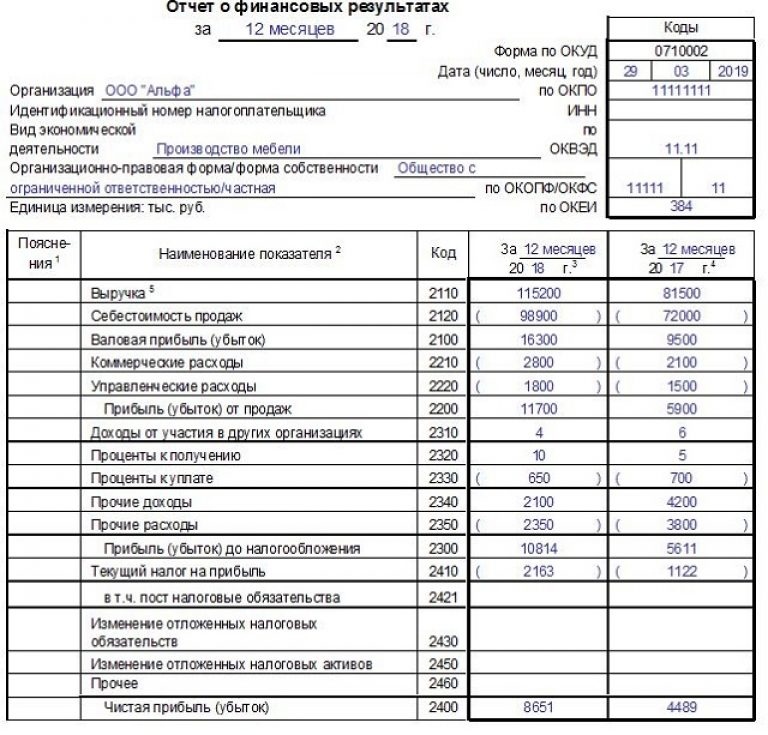

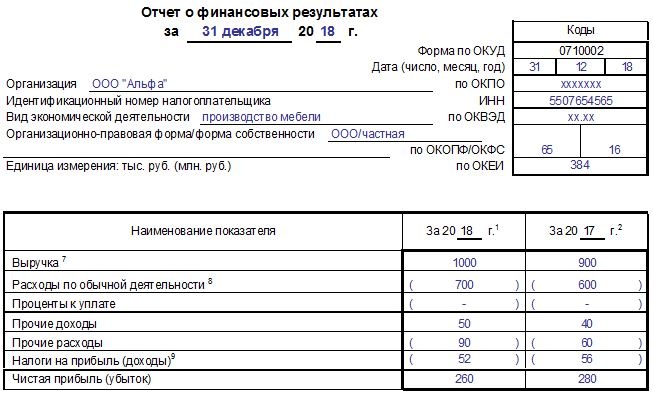

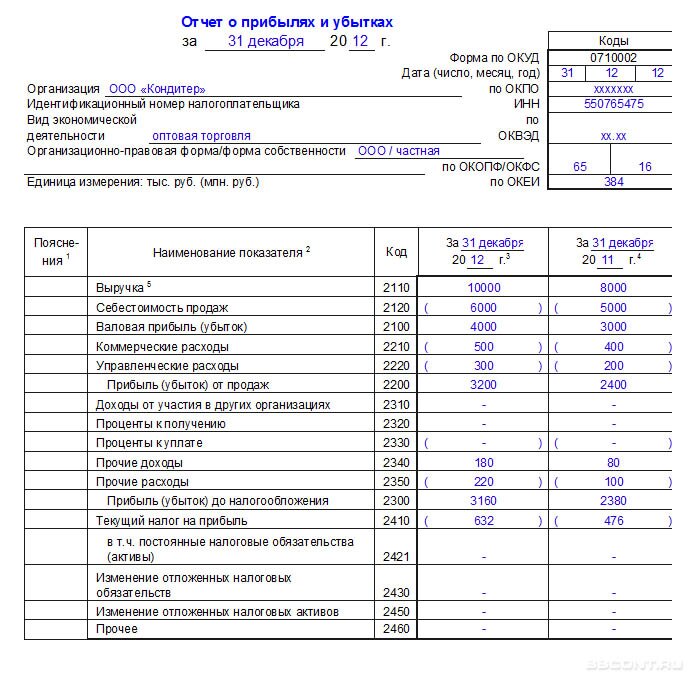

Пример заполнения

Пример заполнения формы 2:

Титульный лист:

Название компании: ООО “Ромашка”

Отчетный период: 2021 год

Дата составления отчета: 31.12.2021

Содержательная часть:

|

Показатель |

Строка |

Сумма, руб. |

|

Выручка |

2110 |

1 000 000 |

|

Себестоимость продаж |

2120 |

600 000 |

|

Валовая прибыль |

2100 |

400 000 |

|

Коммерческие расходы |

2210 |

100 000 |

|

Управленческие расходы |

2220 |

50 000 |

|

Прибыль (убыток) от продаж |

2200 |

250 000 |

|

Проценты к получению |

2310 |

30 000 |

|

Проценты к уплате |

2320 |

20 000 |

|

Прочие доходы |

2340 |

|

|

Прочие расходы |

2350 |

15 000 |

|

Прибыль до налогообложения |

2300 |

275 000 |

|

Текущий налог на прибыль |

2410 |

16 500 (275 000*6%) |

|

Чистая прибыль (убыток) |

2400 |

258 500(275 000 — 16 500) |

Использование полученного финансового результата

В финансовых подсчетах выделяется несколько базовых понятий, называемых абсолютными. К таким терминам относятся вышеупомянутые EBIT, EBITDA, чистая и операционная прибыли.

Полученный результат ясно показывает, где компания могла бы сэкономить, где взяла лишний кредит, а где не помешало бы добавить средств и вложиться в разработку, чтобы в будущем доход увеличивался.

Все данные обязательно заносятся в Отчет, в котором также хранится информация о накопленной предприятием сумме за весь период работы. Несмотря на, казалось бы, предельную ясность самого термина «прибыль», на практике возникает огромное количество спорных ситуаций, когда неясно, включается ли в расчеты тот или иной платёж.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Условный доход по налогу на прибыль тесно связан с отклонениями в алгоритме признания поступлений и затрат между двумя видами учета. Поэтому сначала рассмотрим виды таких отклонений и порядок их расчета.

Различия между бухгалтерским и налоговым учетом называются разницами, и причины их образования могут существенно отличаться между собой. От конкретной причины зависит и порядок отражения отклонения в бухгалтерском учете, и его влияние на итоговый финансовый результат.

Временные разницы (ВР) возникают, если доходы (расходы) признаются в обоих учетах в полном объеме, но в разных периодах. Это может быть связано, например, с разными методами начисления амортизации. Понятно, что в любом случае вся стоимость объекта будет амортизирована в течение срока полезного использования.

ВР в итоге нивелируются и в долгосрочном периоде не приводят к отклонениям между показателями двух видов учета. Однако в конкретном отчетном периоде такие отклонения могут быть. Причем в зависимости от причины образования ВР может возникать как превышение бухгалтерской прибыли над налоговой, так и обратная ситуация.

В зависимости от влияния на налоговую и бухгалтерскую прибыль ВР бывают двух видов.

- Вычитаемые временные разницы (ВВР) возникают, если прибыль в налоговом учете признается раньше, чем в бухгалтерском. Получается, что предприятие как бы переплачивает налог на прибыль по сравнению с бухучетом и, соответственно, в перспективе заплатит его меньше. В данной ситуации действует допущение непрерывности, то есть предполагается, что компания планирует работать и получать прибыль в дальнейшем. Сумма отклонения по налогу на прибыль в этом случае называется отложенным налоговым активом (ОНА) и определяется как: ОНА = ВВР × СТ, где СТ — ставка налога на прибыль.

- Налогооблагаемые временные разницы (НВР) появляются, если бухгалтерская прибыль в текущем периоде превышает налоговую. Это говорит о том, что компания в перспективе должна будет заплатить больше налога на прибыль, то есть у нее возникает отложенное налоговое обязательство (ОНО). Рассчитывается этот показатель аналогично предыдущему: ОНО = НВР × СТ.

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Как узнать о долгах

Срок уплаты налогов — до 01 декабря следующего календарного года. Если до этого времени налоги не оплатили, то у вас долг перед государством (задолженность).

Узнать о наличии задолженности можно на сайте ФНС в личном кабинете налогоплательщика (через сайт) или в мобильном приложении — “Налоги ФЛ” (издатель приложения “ФНС России”).

Проще всего в него войти через Госуслуги, используя пароль для сайта Госуслуг.

Если все сделали правильно, то здесь отразится сумма задолженности

Здесь же можно посмотреть недвижимое и движимое имущество, за которое вы должны платить налоги

Если сайты и приложения — это слишком сложно и непонятно, то посетите налоговую или МФЦ лично. Возьмите с собой паспорт гражданина и ИНН.

| Обычно налоговая присылает извещение и квитанцию об оплате почтой, если ничего не приходило, то найдите информацию сами. |

Расчет налога на прибыль в 2018 году

Изменений в исчислении ННП в сравнении с предыдущими годами не произошло – налог по-прежнему составляет 20% от разницы между полученным фирмой совокупным доходом и произведенными затратами. Текущий налог на прибыль рассчитывают по формуле:

Н пр = НБ х С н /100,

где НБ – налоговая база, а С н – ставка налога.

Базу налога (НБ) определяют как разницу между доходом и расходом, уменьшенную на размер перенесенных из прошлых периодов убытков (при их наличии):

НБ = Д – Р – У,

где Д – доходы, Р – расходы, У – убытки, перенесенные в будущие периоды.

При этом необходимо учитывать, что не все виды доходов и расходов участвуют в исчислении ННП. К необлагаемым доходам относят предоплату за товары/услуги (если компания применяет метод начисления), суммы займов, средства, полученные при выполнении обязательств по договорам посреднических услуг, стоимость вклада участника в уставный капитал в виде имущества, имущественных и неимущественных прав и другие, полный список которых приведен в ст. 251 НК.

Не учитывают в расчете ННП и затраты по выплаченным дивидендам, уплаченные в бюджет и фонды суммы штрафов и пени, взносы в УК фирмы и другие расходы, поименованные в перечне ст. 270 НК.

Сумма налога распределяется между бюджетами:

3% — в федеральный бюджет;

17 % — в региональный.

Подобное распределение было установлено на период с 2017 по 2020 годы и продлено до 2024 г. (закон от 03.08.2018 № 301-ФЗ). Ставка 20% является базовой, по ней налог рассчитывает большинство компаний. Законодательством предусмотрено применение пониженных ставок, а также установлены специальные ставки (ст. 284 НК) для компаний, занимающихся отдельными видами деятельности или находящихся в особых экономических зонах, требующих государственной поддержки.

Зачем подсчитывается итоговый результат деятельности организации/предприятия

Учет прибыли, доходные и расходные материалы отражаются в документации, ответственность за которую несет бухгалтер организации. Основным учетным документом является «Отчет о финансовых результатах».

Подсчет обязателен всех типов организаций по ряду причин:

- для определения точного размера чистой прибыли и распределения ее между участниками;

- для расчета налогов, необходимых к уплате;

- для компенсации убытков полностью или частично;

- для рационализации затрат в будущем;

- для подсчета накопленных доходов предприятия;

- для учета всех сторонних дополнительных доходов;

- для корректной выплаты кредитов/займов, при их наличии.

Для чего необходимо рассчитывать итоговый результат деятельности организации

Учет прибыли, а также доходных и расходных материалов отображается в документации, ответственность за которую лежит на бухгалтере предприятия.

К главным учетным документам относится «Отчет о финансовых результатах».

Рассчитывать итоговый результат деятельности организации необходимо каждому предприятию, это обусловлено следующими причинами:

- определение точного размера прибыли и процесс ее распределения;

- расчет налогов, которые необходимо оплатить;

- частичная или полная компенсация убытков, полученных за период деятельности организации;

- рационализация затрат и определения путей ее достижения в будущем;

- подсчет точной суммы доходов предприятия, не участвующей в обороте;

- учет всех побочных дополнительных доходов;

- правильная оплата кредитов или займов, если они есть в наличии.