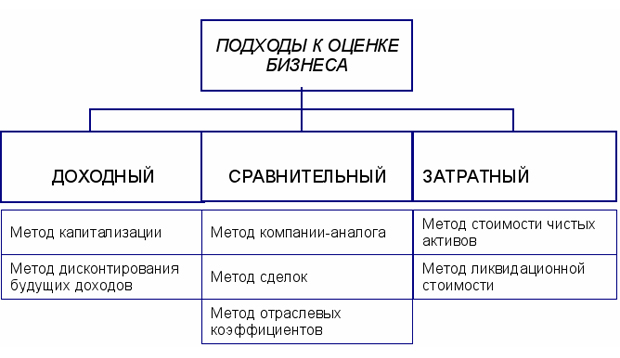

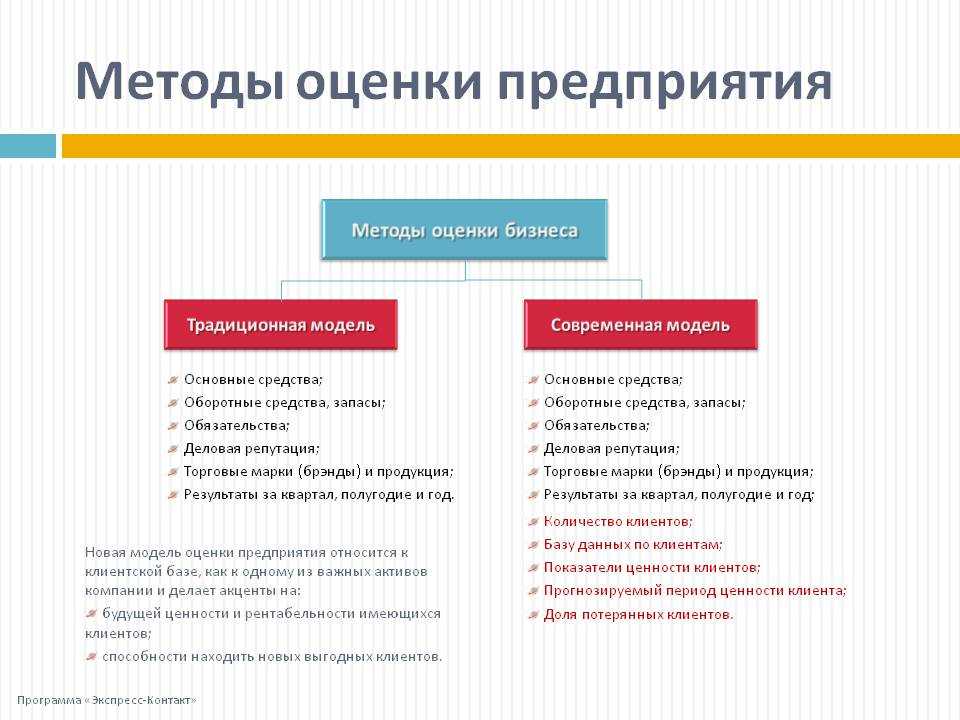

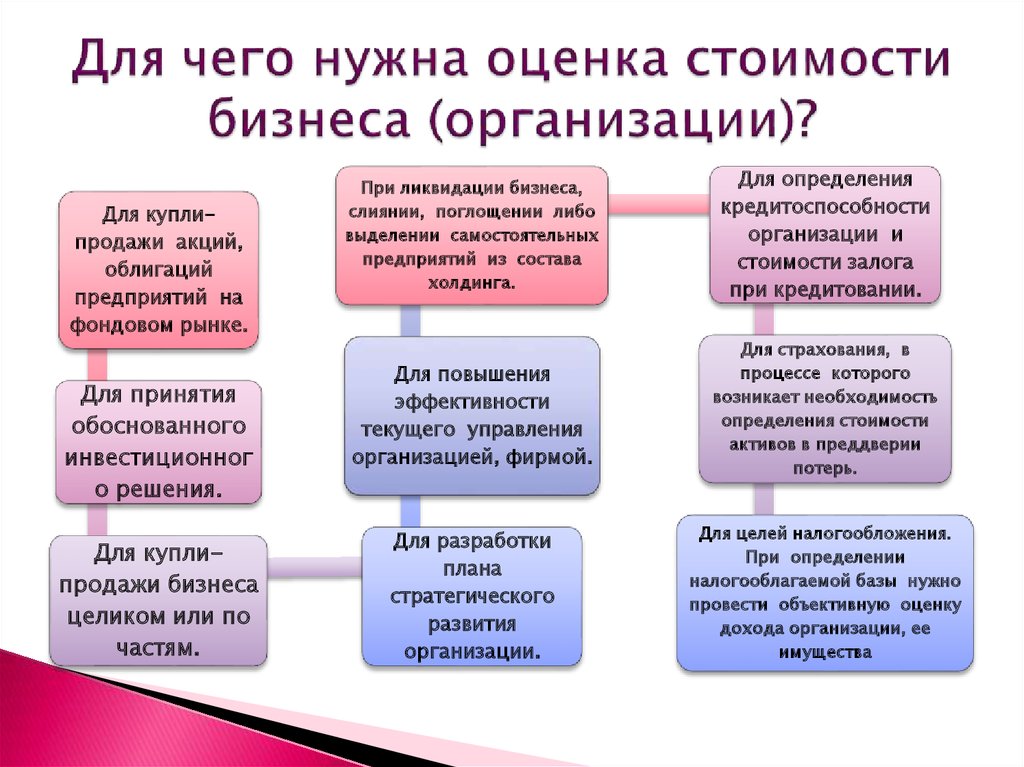

Анализ показателей капитализации

Основные коэффициенты из первой группы:

Автономии (КА) — данный коэффициент определяется по формуле:

КА = СобК / ВБ,

СобК — собственный капитал;

ВБ — валюта баланса.

Коэффициент автономии указывает на долю собственных источников средств в суммарном значении всех имеющихся активов. При этом увеличение данного показателя в динамике указывает на повышение финустойчивости организации и уменьшение зависимости от кредиторов и внешних инвесторов.

Нормальным значением для этого показателя является 0,5. Если рассчитанный коэффициент получился больше норматива, то это говорит о том, что обязательства компании могут быть покрыты за счет собственных источников.

Концентрации заимствованных средств (КК) — данный коэффициент определяется по формуле:

КК = ЗК / ВБ,

ЗК — заимствованный капитал, который равен сумме краткосрочных и долгосрочных обязательств предприятия;

ВБ — валюта баланса.

Коэффициент концентрации займов указывает на то, какой удельный вес в общей сумме вложений в хоздеятельности компании составляют заимствованные средства. Увеличение данного показателя говорит о снижении финустойчивости компании и росте зависимости от кредиторов.

При этом следует учесть, что всегда будет выполняться следующее равенство:

КА + КК = 1.

Капитализации (ККап) — данный коэффициент определяется по формуле:

ККап = ЗК / СобК.

Коэффициент капитализации указывает на то, сколько рублей из займов приходится на 1 рубль собственного капитала. На повышение финустойчивости компании укажет снижение ККап. Нормативным является значение, которое меньше единицы.

Маневренности (КМ) — данный коэффициент определяется по формуле:

КМ = ФнК / СобК,

ФнК — функционирующий капитал, равный разности между собственными средствами в обороте и долгосрочной плюс просроченной задолженностью дебиторов.

Коэффициент маневренности указывает на то, какая часть принадлежащих компании средств капитализирована, а какая вовлечена в финансирование хоздеятельности компании, т. е. включена в оборотные активы. На показатель оказывает существенное влияние отраслевая принадлежность компании и состав капитала. При увеличении коэффициента можно говорить об улучшении качества балансовой структуры и повышении финустойчивости. Нормативное значение находится в границах 0,2-0,5.

Финустойчивости (Кфину) — данный коэффициент определяется по формуле:

Кфину = СобК / ЗК.

Данный коэффициент демонстрирует общее значение показателя финустойчивости. Увеличение этого показателя во временном промежутке говорит об усилении финансовой устойчивости предприятия. Нормативное значение должно быть больше единицы, минимальным является 0,7, а наиболее оптимальным — 2.

Внеоборотного актива (КВна) — данный коэффициент определяется по формуле:

КВна = ВнОА / СобК.

Коэффициент постоянного внеоборотного актива укажет на то, какая доля собственных средств компании вложена в ее основной капитал.

Финансовой независимости источников капитализации (Кфнки) — данный коэффициент определяется по формуле:

Кфнки = СобК / ЗК.

Коэффициент финнезависимости капитализированных источников указывает на то, какой удельный вес в долгосрочных источниках финансирования занимает собственный капитал. Увеличение этого коэффициента в динамике засвидетельствует улучшение финустойчивости компании и укажет на ее привлекательность для инвесторов. Нормативное значение — это цифра больше 0,6.

Веса задолженности дебиторов в общих активах (Ддз) — данный коэффициент определяется по формуле:

Ддз = ДебЗ / ВБ,

ДебЗ — задолженность дебиторов, включающая долгосрочные и краткосрочные долги, а также ожидаемый возврат оборотных активов;

ВБ — валюта баланса.

Финансового левериджа (Дфл) — данный коэффициент определяется по формуле:

Дфл = ТИчп / ТИвп,

ТИчп — темп прироста чистой прибыли;

ТИвп — темп прироста валовой прибыли.

Коэффициент финансового левериджа укажет на то, во сколько раз быстрее растет чистая прибыль по сравнению с валовой. Рост данного показателя указывает на возрастание степени коммерческого риска, который связывают с потенциальной нехваткой средств для оплаты финансовых расходов.

Более подробную информацию о расчете финлевериджа вы найдете в нашей статье

.

Как рассчитать коэффициент капитализации?

Коэффициент капитализации используется в финансовой аналитике для оценки финансового состояния компании и ее степени стабильности. Он позволяет определить, насколько компания заемный капитал использует для финансирования своих операций. Рассчитывается по формуле:

| Коэффициент капитализации | = | Заемный капитал | Собственный капитал |

Заемный капитал — это долгосрочные и краткосрочные займы, облигации и другие обязательства компании перед кредиторами. Собственный капитал — это активы компании, которые принадлежат ей после уплаты всех долгов.

В результате рассчитанного коэффициента капитализации получается число, выражающее то, сколько денег компания берет в долг на каждый рубль своего собственного капитала. Если коэффициент капитализации больше 1, это означает, что компания использует больше заемного капитала, чем своего, и может быть более уязвима к финансовым рискам. Если коэффициент капитализации меньше 1, компания больше полагается на свой собственный капитал и считается более стабильной финансово.

Пример: Допустим, у компании XYZ заемный капитал составляет 50 млн рублей, а собственный капитал — 100 млн рублей. Рассчитаем коэффициент капитализации:

| Коэффициент капитализации | = | 50 млн рублей | 100 млн рублей | = | 0.5 |

В данном случае коэффициент капитализации равен 0.5, что означает, что компания XYZ использует половину своего собственного капитала и половину заемного капитала для финансирования своих операций.

Коэффициент капитализации. Экономическая сущность

Как говорилось выше, коэффициент капитализации относится к коэффициентам финансового рычага, а они определяют эффективность использования заемного капитала предприятием. Он показывает, как наше предприятие зависит от заемных средств.

Как читается коэффициент капитализации?

Если значение коэффициента капитализации снижается, то это говорит о том, что:

- У предприятия остается больше чистой прибыли.

- Предприятие финансирует свою деятельность своими средствами.

- Увеличивается инвестиционная привлекательность.

Если значение коэффициента капитализации увеличивается, то это говорит нам о том, что:

- Увеличивается риск предпринимательской деятельности.

- Предприятие увеличивает долю заемных средств, участвующих в финансировании своей деятельности.

- Снижается инвестиционная привлекательность.

Кто использует коэффициент капитализации?

Данный коэффициент чрезвычайно важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Объясняется это тем, что у нее будет больше собственных средств в структуре капитала. Тем не менее, слишком большое значение коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика.

Также данный коэффициент используется кредиторами. Ситуация с ними прямо противоположная к инвесторам. Чем ниже значение коэффициента капитализации, тем предпочтительнее предоставление кредита.

Какие есть синонимы у коэффициента капитализации?

Коэффициент капитализации имеет следующие синонимы:

- Коэффициент финансового левериджа,

- Коэффициент финансового риска,

- Коэффициент привлечения,

- Плечо финансового рычага,

- Коэффициент соотношения заемных и собственных средств,

- Коэффициент самофинансирования.

По сути, все перечисленные выше названия это один коэффициент капитализации, но зачастую в различной литературе он называется по-разному. Поэтому полезно знать его аналогичные названия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Капитализационная ставка прибыли

Капитализация прибыли — общность вычислений и действий, в итоге которых можно дать оценку профессиональной активности организации по значению дохода компании.

Сущность данной методики состоит в том, чтобы проводить вычисление значения собственного капитала, что выше займового процента или же равнозначно данному проценту, с обязательным требованием получить нужный уровень прибыли в соотношении с уровнем бюджета компании. Капитализация прибыли значит применение приобретенной нынешней прибыли организации для будущего развития компании. Также она нужна для того, чтобы увеличить уровень общего капитала компании для преобразования вспомогательного капитала в прибыль организации в будущем.

Капитализация 10 крупнейших компаний мира на 2022 год

В силу постоянной волатильности на рынке капитализация всех компаний ежедневно подвергается изменению. Поэтому теоретически список самых дорогих компаний по капитализации может изменяться с завидной регулярностью. Топ−10 крупнейших предприятий на начало 2022 года выглядит так:

|

Компания |

Страна |

Род деятельности |

Капитализация, млрд $ |

|

Apple |

США |

Электроника, информационные технологии |

2 341 |

|

Microsoft |

США |

Разработка программного обеспечения |

1 920 |

|

Saudi Aramco |

Саудовская Аравия |

Добыча, переработка нефти и газа |

1 870 |

|

Alphabet |

США |

Интернет |

1 479 |

|

Amazon |

США |

Розничная торговля |

1 155 |

|

Tesla |

США |

Автомобилестроение и солнечная энергетика |

746 |

|

Berkshire Hathaway |

США |

Инвестиции |

615 |

|

Johnson&Johnson |

США |

Фармацевтика |

469 |

|

Meta* (Facebook) |

США |

Интернет |

445 |

|

Visa |

США |

Финансы |

437 |

*признана в России экстремистской организацией.

Пальму первенства в рейтинге самых дорогих компаний мира стабильно из года в год удерживает США. Более того, американские компании занимают 9 из 10 мест в нашем рейтинге. Соединенные Штаты – экономическая сверхдержава. Ее отличительная черта – высокая динамика роста американских акций на бычьем рынке и относительная незаменимость доллара при финансовых расчетах.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.500 | 2.388 | 2.841 | 3.401 | 3.924 | 4.367 | 4.814 | 2.625 | 3.209 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.391 | 2.224 | 2.268 | 3.428 | 3.104 | 3.314 | 3.008 | 3.024 | 3.033 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.381 | 2.535 | 3.715 | 2.884 | 2.623 | 2.304 | 2.974 | 3.876 | 2.115 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.719 | 2.449 | 2.233 | 2.129 | 2.421 | 2.355 | 1.846 | 2.022 | 1.609 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.922 | 1.030 | 1.291 | 1.377 | 1.243 | 1.317 | 1.284 | 1.245 | 1.272 |

| Все организации | 1.105 | 1.361 | 1.642 | 1.724 | 1.590 | 1.614 | 1.624 | 1.667 | 1.512 |

Значения таблицы рассчитаны на основании данных Росстата

Варианты (примеры) вычисления коэффициента капитализации

Для рассмотрения величины капитализационного коэффициента в практической деятельности, нужно посчитать данный показатель для двух организаций, которые имеют разный объем своей профессиональной активности. Возьмем такие организации, как:

- большую компанию в области производства музыкальных инструментов под названием «Роялмьюзикшип» — данная компания производит огромное количество музыкальных инструментов (в основном фортепиано и пианино) для самых разных нужд;

- некрупного посредника в продаже музыкальных инструментов: организацию «Пикколо артисте» — основная деятельность компании состоит в том, чтобы поставлять и продавать музыкальные инструменты в небольших точках сбыта продукции.

Рассмотрим коэффициент капитализации «Пикколо артисте»:

| Код в балансе | Статья в бухгалтерском балансе | 2019 | 2020 | 2021 |

| стр. 1300 | Свои средства организации | 809,4 | 814,5 | 833,2 |

| стр. 1500 | Нынешние задолженности компании | 375,1 | 366,2 | 391,8 |

| стр. 1400 | Задолженности с большим сроком покрытия | 247,2 | 252,1 | 267,2 |

| — | Капитализационный коэффициент | 0,7688511169 | 0,7591160221 | 0,7909265482 |

Можно сделать следующий вывод в данном случае: колебания коэффициента капитализации для компании, которая занимается поставками музыкальных инструментов в торговые точки «Пикколо артисте» говорят о том, что организация в процессе собственной активности полагается по большей части на свои денежных средства (из капитала). Ее можно назвать стабильной в финансовом плане, но она не полноценно применяет заемный потенциал. А он мог способствовать активному росту компании. При этом оценка коэффициента капитализации показывает, что ситуация в компании становится все лучше.

Теперь посмотрим на показатели «Роялмьюзикшип»:

| Код в балансе | Статья в бухгалтерском балансе | 2019 | 2020 | 2021 |

| стр. 1300 | Свои средства организации | 71,8 | 72 | 74,7 |

| стр. 1500 | Нынешние задолженности компании | 80,1 | 61,9 | 46,9 |

| стр. 1400 | Задолженности с большим сроком покрытия | 10,4 | 11,5 | 17,9 |

| — | Капитализационный коэффициент | 1,2604456825 | 1,0194444444 | 0,8674698795 |

Из всех значений в данной таблице можно сделать вывод, что компания «Роялмьюзикшип» очень активно использует средства, которые были взяты в долг. Ей бывает трудно покрыть все задолженности за свои собственные средства. Некоторые показатели капитализационного коэффициента у этой организации выше, чем в норме по России. Однако все еще значения не выходят за пределы нормы в мире

Обратите внимание, что в 2021 году компания уменьшила значительно количество средств, которые были взяты в долг. Они смогли увеличить количество своих средств для финансирования своей деятельности.

Совершенно не важно, что организации «Роялмьюзикшип» и «Пикколо артисте» совершенно разные по своим размерам, объемам продаж. Они схожи лишь по области деятельности и тому, что соблюдают нормативные значения капитализационного коэффициента. . Оценка значений из баланса бухгалтерии данных организаций за 2019-2021 годы позволила понять, что с финансами у компаний все хорошо

Но в большой организации наблюдается большее применение средств, которые были взяты в долг, в то время как для небольшой компании, наоборот, характерно недостаточное использование заемных денег.

Оценка значений из баланса бухгалтерии данных организаций за 2019-2021 годы позволила понять, что с финансами у компаний все хорошо. Но в большой организации наблюдается большее применение средств, которые были взяты в долг, в то время как для небольшой компании, наоборот, характерно недостаточное использование заемных денег.

Значение рыночной капитализации для инвесторов

С помощью рыночной капитализации инвестор может оценить инвестиционный потенциал компании. Этот показатель, поясняет Аверкин, используется в расчетах ключевых мультипликаторов, которые позволяют выявить недооцененные и переоцененные компании.

Виды мультипликаторов:

- P/E (Price to earnings) — один из самых популярных мультипликаторов. Он отражает отношение капитализации к прибыли, то есть показывает, за сколько лет бизнес окупит свою рыночную стоимость. Для расчета этого мультипликатора рыночную капитализацию компании нужно разделить на ее годовую чистую прибыль. Чем это отношение ниже, тем более недооценена компания и тем интереснее ее бумаги для покупки. Этот мультипликатор можно сравнивать со среднерыночным и отраслевым мультипликатором. Также по P/E можно сравнивать эффективность бизнеса компаний из одной отрасли.

- P/S (Price to sales) — это отношение рыночной капитализации к годовой выручке компании. Использовать этот показатель можно для компаний, которые работают в убыток или же прибыль которых нестабильна. Как и в случае с P/E, низкий P/S показывает недооцененность компании.

- P/BV (Price to book value) показывает отношение капитализации к балансовой стоимости активов компании или к чистым активам. Этот мультипликатор отражает, насколько рыночная капитализация подкреплена чистыми активами. Если показатель меньше единицы, это означает недооцененность компании на рынке. P/BV ниже нуля показывает, что долги организации больше стоимости ее активов. А при показателе выше единицы можно говорить о переоцененности компании, но это также может означать, что в стоимость акций заложены ожидания инвесторов.

- P/Equity (Price to Equity) — это отношение рыночной стоимости компании к ее собственному капиталу. Если мультипликатор близок к единице, это означает, что бизнес стоит на уровне собственного капитала и что компания недооценена инвесторами. Значение этого показателя также можно сравнивать с показателем рынка, отрасли и конкурирующих организаций.

Данные мультипликаторы инвестор может применять при выборе ценных бумаг для портфеля, чтобы выявить наиболее привлекательные инвестиционные идеи, отмечает Аверкин. Например, при анализе банковского сектора принято использовать мультипликатор P/BV. Благодаря использованию этих мультипликаторов можно найти интересные идеи среди компаний не только большой капитализации, но и малой, добавляет он.

По этим показателям обычно сравниваются компании из одного сектора, торгующиеся на рынке, говорит главный аналитик Банки.ру Богдан Зварич.

«Например, сравнивать можно между собой российские нефтегазовые компании или металлургические. Сравнение компаний из разных секторов может быть нерелевантным, так как не будет учитывать влияние специфических факторов сектора на мультипликаторы», — объясняет он.

По его словам, в рамках сравнительного метода чаще всего берут несколько мультипликаторов. «Каждому присваивается вес в зависимости от того, насколько хорошо он отражает ситуацию в секторе. Затем рассчитываются средние значения для мультипликаторов. После этого сравнивают мультипликаторы каждой компании со средними показателями», — говорит эксперт.

Если мультипликаторы ниже средних значений, это может означать, что акции компании недооценены. Если значения выше, это может сигнализировать, что акции компании переоценены, отмечает Зварич.

«В рамках данного метода бывает сложно учесть все нюансы компании. Так, для активно растущих компаний, от которых инвесторы в будущем ожидают высоких показателей, мультипликаторы могут оказаться завышенными», — отмечает аналитик.

Поэтому, по его словам, при такой оценке необходимо учитывать не только мультипликаторы, но и ситуацию в компании в целом.

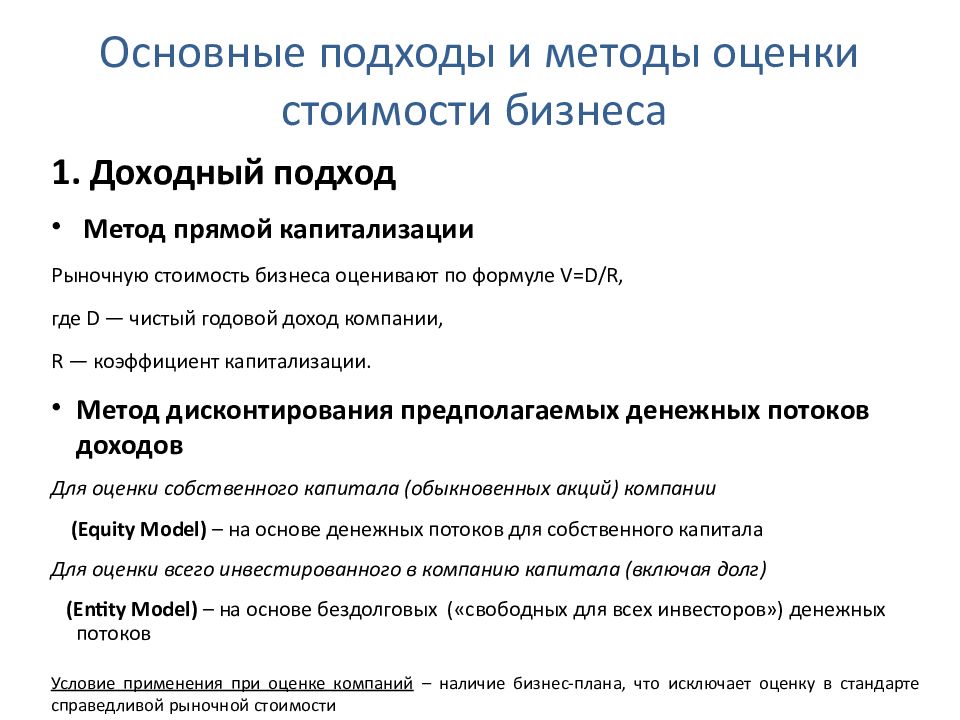

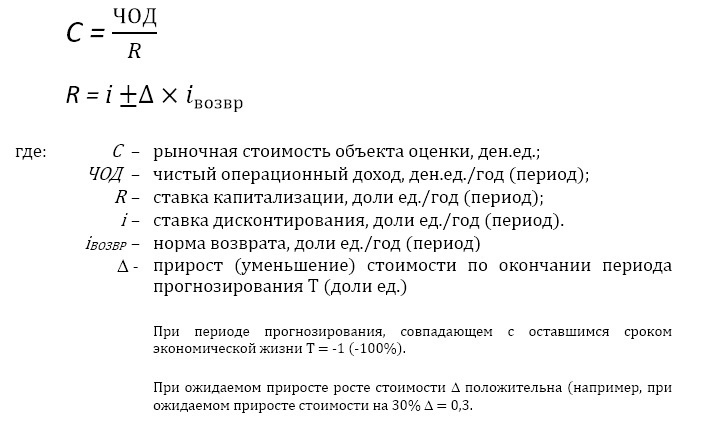

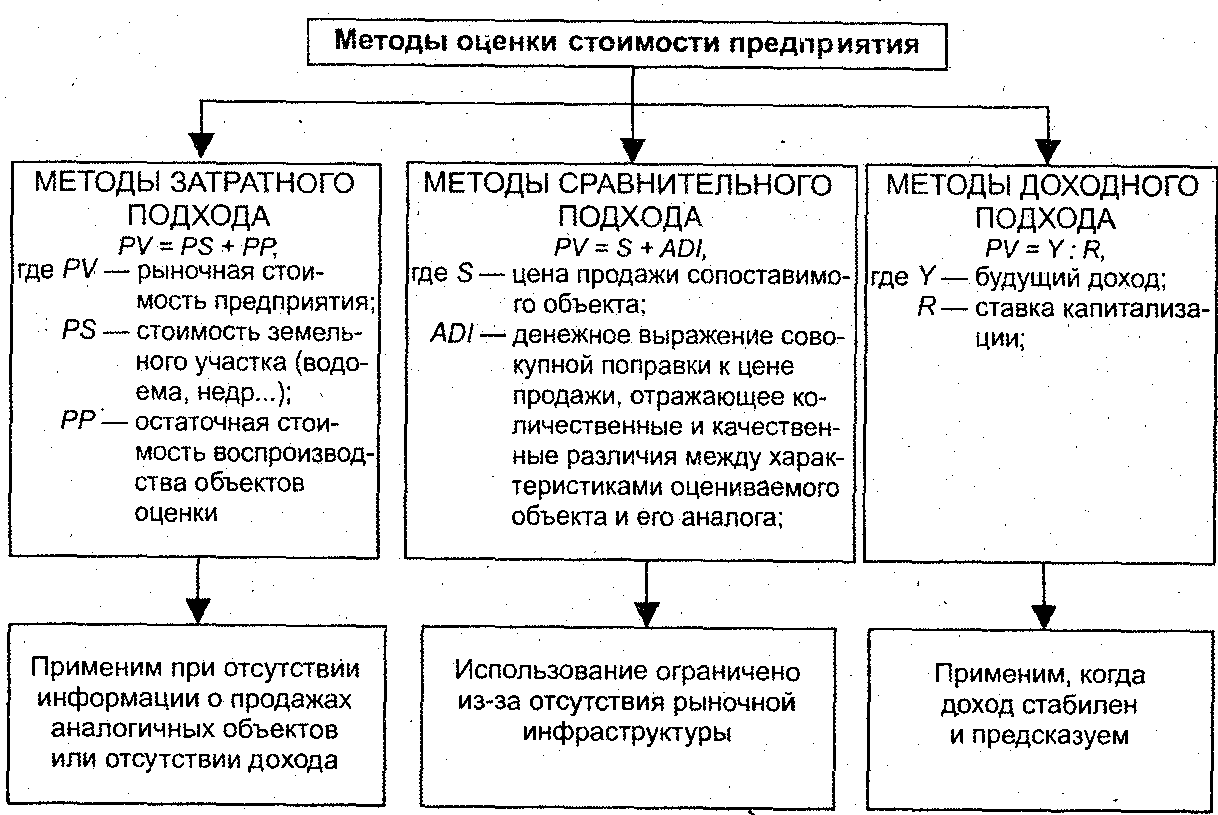

3.10.Методы капитализации по расчетным моделям

Метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения.

При этом динамика изменения может быть описана математически – как правило линейная, либо экспоненциальная (регулярное изменение на какую-либо величину, либо изменение с заданным темпом).

Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем.

Общая формула капитализации по расчетным моделям:

Отличие методов капитализации по расчетным моделям от метода прямой капитализации заключается в том, что:

- в методах капитализации по расчетным моделям величина ставки капитализации рассчитывается на основе величины ставки дисконтирования и нормы возврата капитала, определяемой, например, по моделям Ринга, Инвуда, Хоскольда;

- в методе прямой капитализации величина ставки капитализации определяется напрямую, например, на основе данных по объектам-аналогам методом рыночной экстракции.

Норма возврата капитала (норма возврата) – величина ежегодной потери стоимости капитала за время ожидаемого периода использования объекта.

Выделяют следующие основные методы расчета величины нормы возврата капитала: Ринга, Хоскольда, Инвуда.

Метод Ринга – метод расчета нормы возврата капитала. Предусматривается возмещение инвестированного капитала равными суммами:

iVOZVR=1T×100%{\displaystyle i_{VOZVR}={\frac {1}{T}}\times 100\%}

- где:

- iVOZVR{\displaystyle i_{VOZVR}} – норма возврата, %;

- T{\displaystyle T} – оставшийся срок экономической жизни объекта оценки, лет.

Как правило, метод Ринга используется при периоде прогнозирования, совпадающем с оставшимся сроком экономической жизни.

Метод Хоскольда – метод расчета нормы возврата капитала. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке:

iVOZVR=iBR(1+iBR)T−1{\displaystyle i_{VOZVR}={\begin{array}{l}\\{\frac {i_{BR}}{(1+i_{BR\;})^{T}-1}}\end{array}}}

- где:

- iBR{\displaystyle i_{BR}} – безрисковая ставка доходности,

Т – период прогнозирования. Может быть равным остаточному сроку эксплуатации, либо быть меньше его.

Метод Инвуда – метод расчета нормы возврата капитала. Для реинвестируемых средств предполагается получение дохода по ставке, равной требуемой норме доходности (норме отдачи) на собственный капитал:

iVOZVR=i(1+i)T−1{\displaystyle i_{VOZVR}={\begin{array}{l}\\{\frac {i}{(1+i)^{T}-1}}\end{array}}}

Т – период прогнозирования.

Модели Хоскольда и Инвуда содержат в качестве нормы возврата на капитал фактор фонда возмещения (SFF).

В модели Хоскольда используется безрисковая ставка, в модели Инвуда – ставка дисконтирования.

Пример задачи. Определить рыночную стоимость объекта оценки методом капитализации по расчетной модели при следующих условиях: ЧОД = 100 000 ден.ед., i = 15%, оставшийся срок экономической жизни 10 лет, норму возврата определить по модели Инвуда. Решение:

iVOZVR=CHODR=CHODi+iVOZVR{\displaystyle i{VOZVR}={\frac {CHOD}{R}}={\frac {CHOD}{i+i{VOZVR}}}}

iVOZVR=,15(1+,15)T−1≈,05.{\displaystyle i{VOZVR}={\frac {0,15}{(1+0,15)^{T}-1}}\approx 0,05.}

PV=CHODiVOZVR=100000,15+,05=100000,2=500000{\displaystyle PV={\frac {CHOD}{i{VOZVR}}}={\frac {100000}{0,15+0,05}}={\frac {100000}{0,2}}=500000}

Следует отметить, что приведенные простые модели описывают идеальный случай постоянного чистого операционного дохода.

Для учета регулярно изменяющихся доходов модели корректируются. Более подробно о расчетных моделях – см., например, С.В. Грибовский Е.Н. Иванова, Д.С. Львов, О.Е. Медведева «ОЦЕНКА СТОИМОСТИНЕДВИЖИМОСТИ», стр. 170, М, Интерреклама, 2003 и др.

Метод Ринга, Хоскольда, Инвуда в определении коэффициента капитализации

I. Введение

II. Метод

капитализации доходов

2.1 Расчёт

коэффициента капитализации

2.1.1 Метод

прямой капитализации

2.1.2 Метод

связанных инвестиций: заемного и собственного капитала

2.1.3 Метод

связанных инвестиций: земля и здания

2.1.4 Кумулятивный

метод

2.1.5 Метод

Эллвуда

2.2 Определение

чистого операционного дохода

2.2.1 Расчет

потенциального валового дохода (ПВД)

2.2.2 Расчет

действительного валового дохода (ДВД)

2.2.3 Расчет

чистого операционного дохода (ЧОД)

2.3 Учёт

возмещения капитальных затрат в коэффициенте капитализации

2.3.1 Стоимость

капитала не меняется

2.3.2

Прогнозируется снижение стоимости капитала (Методы Ринга, Инвуда, Хоскольда)

2.3.3

Прогнозируется повышение стоимости капитала

III. Метод

дисконтированных денежных потоков

IV.

Экономический анализ реконструкции объекта недвижимости

Заключение

Список

использованной литературы

I. Введение

оценка недвижимость капитализация

дисконтирование

При оценке недвижимости с позиции доходного подхода, к доходам от использования

относятся поступления арендной платы от арендаторов объекта, и текущая

стоимость выручки от будущей перепродажи объекта недвижимости. Необходимо

понимать, что эти доходы — прогнозные величины, рассчитанные оценщиком

на основе анализа целого ряда факторов, характеризующих финансово —

экономическое состояние, как самого оцениваемого объекта недвижимости, так и

той рыночной среды, в которой он находится.

В рамках доходного подхода к оценке недвижимости обычно принято выделять

два основных метода оценки:

· Метод капитализации прибыли

· Метод дисконтирования денежных

потоков

Суть этих методов состоит в том, что бы сначала спрогнозировать величины

доходов и расходов при эксплуатации объекта в течение прогнозного периода, а

затем разделить чистый операционный доход на так называемую ставку

капитализации (дисконтирования), которая, вообще говоря, представляет собой

процент дохода на вложенный капитал. Ставка капитализации

(дисконтирования) определяется оценщиком в соответствии с существующими

методиками.

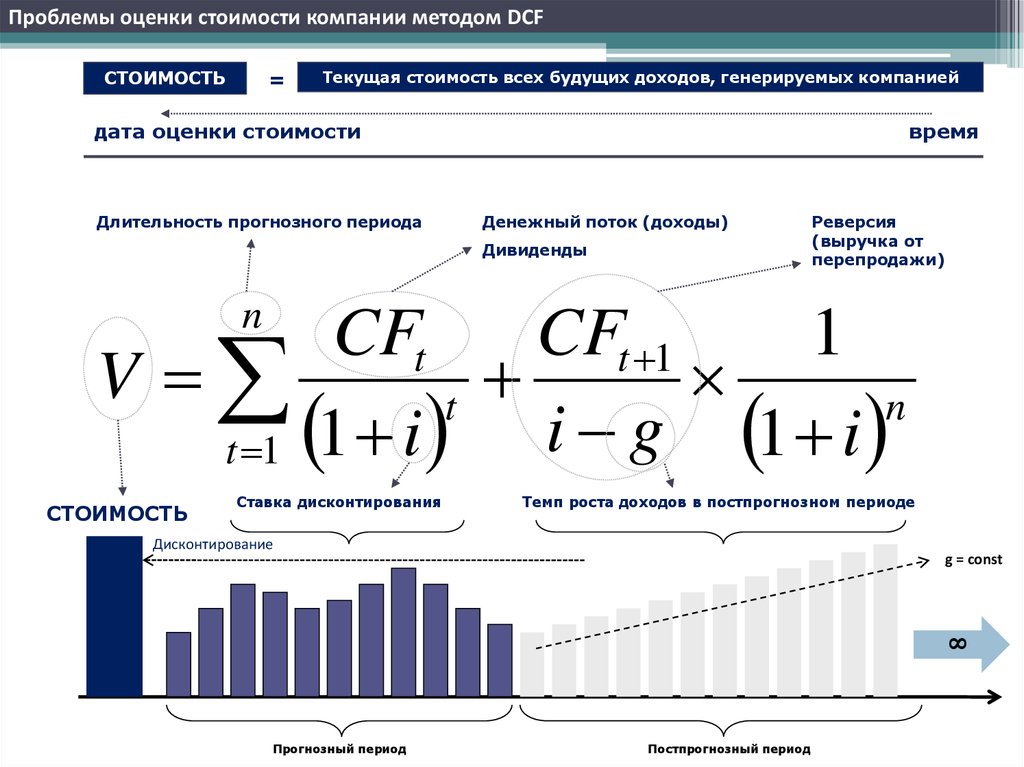

II. Метод капитализации доходов

Метод капитализации доходов применяется если:

· потоки доходов — стабильные положительные величины;

· потоки доходов возрастают устойчивыми, умеренными темпами.

Метод капитализации доходов заключается в расчете текущей стоимости

будущих доходов, полученных от использования объекта. Доход от использования

объекта недвижимости и выручка от его перепродажи капитализируются в текущую

стоимость, которая и будет представлять собой рыночную стоимость объекта.

Формула, по которой определяется стоимость объекта С, имеет следующий вид:

или или

или

С

— стоимость объекта недвижимости;

Д

(I) — чистый доход, ЧОД (NOI) — Чистый

операционный доход (Net Operation Income)

К() — норма

прибыли, или ставка капитализации.

Метод

капитализации дохода иногда называют методом оценки дохода. Он предполагает

оценку текущей стоимости доходов при наилучшем использовании оцениваемого

имущества.

Собственник

приобретает объект недвижимости в основном по трём причинам:

1. Для собственного использования (например, жилья);

2. Для получения доходов от данного объекта;

3. Для повышения престижа

Доходный подход включает два метода:

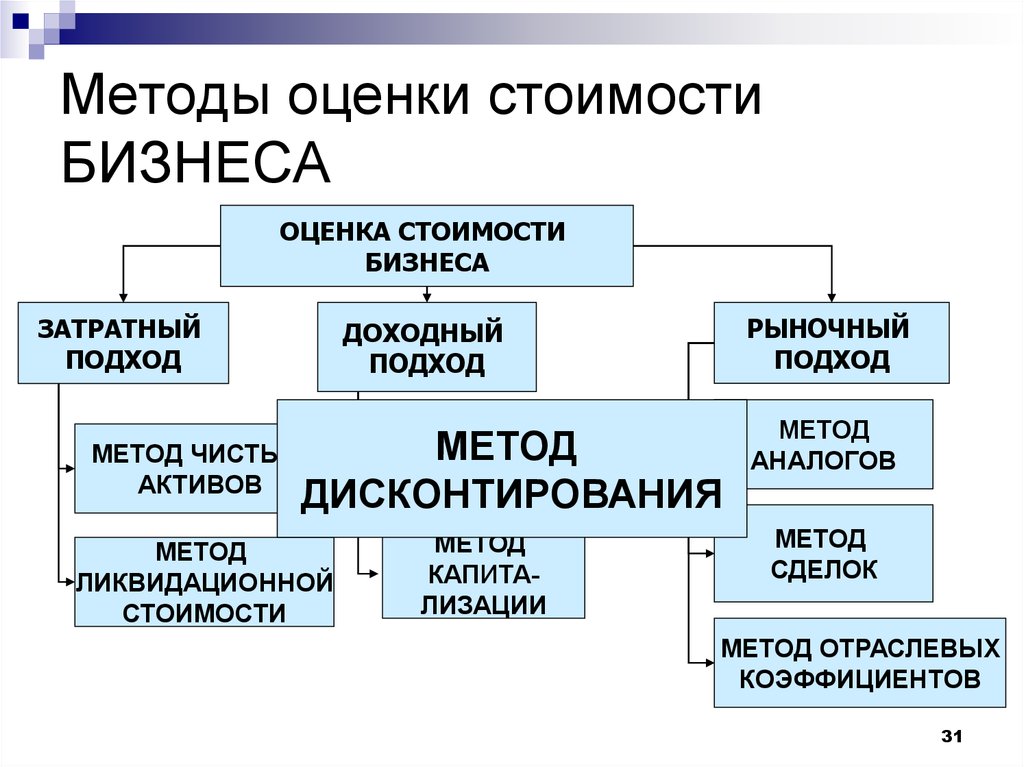

. метод капитализации доходов (прямая капитализация);

2. метод дисконтированных денежных потоков.

Основные проблемы данного метода

1. Метод не рекомендуется использовать, когда объект

недвижимости требует значительной реконструкции или же находится в состоянии

незавершенного строительства, т.е. в ближайшем будущем не представляется

возможным выход на уровень стабильных доходов.

. В российских условиях основная проблема, с которой

сталкивается оценщик — «информационная непрозрачность» рынка недвижимости,

прежде всего отсутствие информации по реальным сделкам продажи и аренды

объектов недвижимости, эксплуатационным расходам, отсутствие статистической

информации по коэффициенту загрузки на каждом сегменте рынка в различных

регионах. В результате расчет ЧОД и ставки капитализации становится очень

сложной задачей.

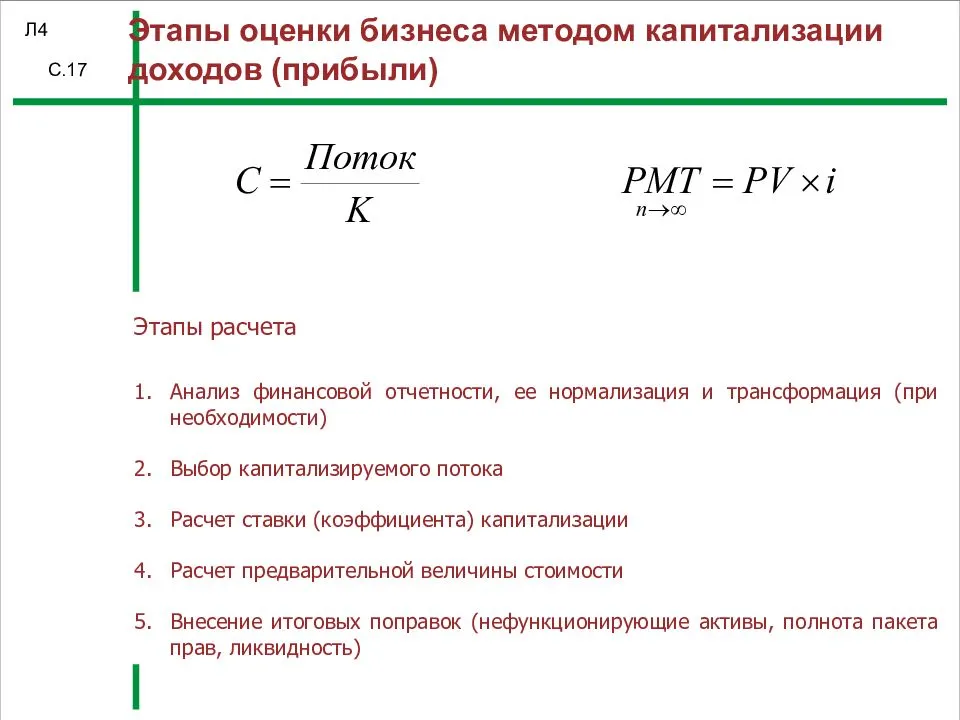

Основные этапы процедуры оценки

методом капитализации:

. Определение ожидаемого годового (или

среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости

при его наилучшем и наиболее эффективном использовании;

2. Расчет ставки капитализации;

3. Определение стоимости объекта недвижимости на основе чистого

операционного дохода и коэффициента капитализации путем деления ЧОД на

коэффициент капитализации.

Виды компаний по уровню рыночной капитализации

Все компании, акции которых торгуются на бирже, можно разделить на три категории:

- Компании высокой капитализации. В эту группу входит бизнес, рыночная капитализация которого превышает $10 млрд (примерно 770 млрд руб.). Обычно это компании-лидеры своей отрасли со стабильными финансовыми показателями и регулярной выплатой дивидендов.

- Компании средней капитализации. Рыночная капитализация таких компаний составляет от $1 до $10 млрд (77–770 млрд руб.). Чаще всего это устойчиво растущие компании, поэтому волатильность в их бумагах выше и возможность получить прибыль тоже. Однако у них больше рисков, так как в перспективе такие компании могут как существенно увеличить долю на рынке и вырасти, так и остаться на текущем уровне или даже сократить долю.

- Компании малой капитализации. Рыночная стоимость этих компаний составляет до $1 млрд (77 млрд руб.) Это небольшие компании в развивающихся отраслях. Бумаги этих компаний наиболее рискованные, так как организации наиболее уязвимы при кризисных ситуациях в экономике, высоко чувствительны к действиям конкурентов. Они могут как кратно вырасти, так и совсем разориться.

Компании из первой категории более стабильны и занимают большую долю в индексах акций, взвешенных по капитализации, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Калянов. Поэтому инвестиционные фонды, которые покупают акции в соответствии со структурой индекса (на Мосбирже это индексы РТС и ММВБ), обычно покупают больше акций компаний с большим весом в индексах.

Компании средней и малой капитализации больше интересны трейдерам и спекулянтам, так как потенциальная доходность в них выше, как и риск.