Ошибочная выплата большей заработной платы

Чаще всего ошибки в выплате большей заработной платы, которая полагалась бы работнику, связан с выдачей аванса или при оформлении определенной денежной суммы, выдаваемой работнику в командировку.

Перерасчет может осуществляться в автоматическом режиме с помощью специальных программ:

- При возврате средств аванса, выданного в повышенном размере. В данном случае работник может написать заявление о вычете излишка из заработной платы в дальнейшем.

- При несоответствии размера командировочных средств и фактических расходов, которые понес работник, находясь в командировке.

Денежные средства могут быть возвращены в кассу или бухгалтерию организации после подачи соответствующего заявления работником и оформления приказа о перерасчете зарплаты или аванса ввиду выдачи повышенной ставки.

Суммы доначисленных страховых взносов – прочий расход

И значения в заполненной строке 120 в РСВ-1 должны быть равны соответствующим значениям в строке «Итого» в разделе 4. Отдельно в строке 121 указываются взносы на ОПС, доначисленные с выплат после превышения предельной величины базы.

Как заполнить раздел 6.6 РСВ-1 Доначисленные суммы взносов нужно отразить не только в разделе 4 и в строке 120 раздела 1, но и разделах 6, которые оформляются отдельно на каждого работника. Ведь доначисления появились из-за неучтенных выплат в пользу конкретных физлиц.

Инфо

А значит, по ним ранее тоже были представлены недостоверные персонифицированные сведения. В связи с этим в расчете РСВ-1 должен быть оформлен корректирующий раздел 6.

Так как далеко не все операции можно свершить с текущей датой. Некоторые сложности могут возникнуть при доначислении в 1С 8.2, так как имеются некоторые особенности выполнения данной операции.

За какой период учитывать Налоговым периодом по взносам во внебюджетные фонды признается один календарный год. При этом периодами отчетности являются:

- один квартал;

- полугодие;

- 9 месяцев.

При этом ставка за каждый период устанавливается в зависимости от следующих факторов:

- категория плательщика налогов;

- вида фонда, в который осуществляются перечисления;

- величины дохода работника, с заработной платы которого осуществляются выплаты.

Нередко возникают ситуации, когда по какой-то причине взносы не уплачиваются в течение не просто каких-то отдельных периодов отчетности, а годами.

В этом случае в бухгалтерском учете за текущий год необходимо отразить прибыль прошлых лет. К тому же в учете образуется постоянная отрицательная разница, в результате чего формируется постоянный налоговый актив (ПНА).

Изменения одновременно в бухучете и налоговом учете случаются нечасто. Иногда суммы уменьшаются лишь в налоговом учете. Например, к ним можно отнести оплаты нереальным поставщикам, которых инспекторы посчитали фирмами-однодневками.

Тогда в бухучете никаких изменений не будет. Пример 2. В 2014 году у ООО «Ксенон2» была выездная налоговая проверка.

В результате чего инспекторы посчитали, что компания в 2013 году работала с нереальными поставщиками, и сняли их суммы оплаты за продукцию в размере 65 000 рублей. По этой сумме был доначислен налог на прибыль 65 000* 20% = 13 000 рублей.К тому же, было выявлено явное завышение амортизации на сумму 14 000 рублей.

Доначисление страховых взносов за прошлые периоды

Иными словами, если в периоде, за который доначисляются страховые взносы, налоговая база по налогу на прибыль была убыточной и налог вообще не уплачивался, то пункт 1 статьи 54 НК РФ применить нельзя. В этой ситуации нужно подавать уточненную налоговую декларацию за прошлый период с суммой расходов, увеличенной на доначисленные страховые взносы.

Рисунок 38 Во втором квартале организация рассчитывала взносы по этому «льготному» тарифу и подала соответствующую отчетность, в то время как не имела права применять такой тариф. Рисунок 39 В третьем квартале эта ошибка была обнаружена.

В настройку параметров учета вносятся соответствующие изменения – указывается правильный тариф «Организации, применяющие УСН, кроме указанных в пункте 8 части 1 статьи 58 ФЗ от 24.07.2009 № 212-ФЗ», действующий с апреля. В качестве даты регистрации изменений указывается дата, когда действительно была выявлена ошибка.

Рисунок 40 При очередном расчете страховых взносов в июле производится доначисление за прошлые периоды. Рисунок 41 При формировании отчетности за 3 квартал сумма перерасчета будет учтена в разделе 4, а также будет дополнительно сформирован раздел 2.1 с кодом «старого» тарифа 07 и заполненными показателями «с начала расчетного периода».

Как оформить перерасчет заработной платы в большую сторону?

Перерасчет заработной платы в большую сторону выполняется работодателем на основании повышения уровня инфляции. Таким образом, производится ее индексация, причем определяется коэффициент для повышения, который, как правило, умножается на тарифную ставку или оклад. Нужно также помнить, что зарплата не может быть ниже МРОТ. Поэтому работодатель тоже обязан пересчитать заработную плату в большую сторону, пока она не достигнет уровня МРОТ.

Увеличение зарплаты является изменением условий трудового договора. В связи с этим требуется согласие обеих сторон и определенные документы. Заявление сотрудника в этом случае не требуется. Инициатива должна исходить от руководства. После решения произвести увеличение размера зарплаты необходимо внести следующие изменения в договор:

- Указать порядок перерасчета зарплаты в большую сторону;

- Периодичность и дата проведения выплат;

- Конкретные выплаты, подлежащие индексации;

- Порядок определения коэффициента.

Для внесения коррективов требуется составление бухгалтерской справки на основании данных из ведомости. Следующим этапом увеличения выплаты является оформление приказа. После того, как работодатель осуществит это действие, нужно внести изменения в штатное расписание с указанием новой суммы оклада.

Перерасчет заработной платы по ТК РФ

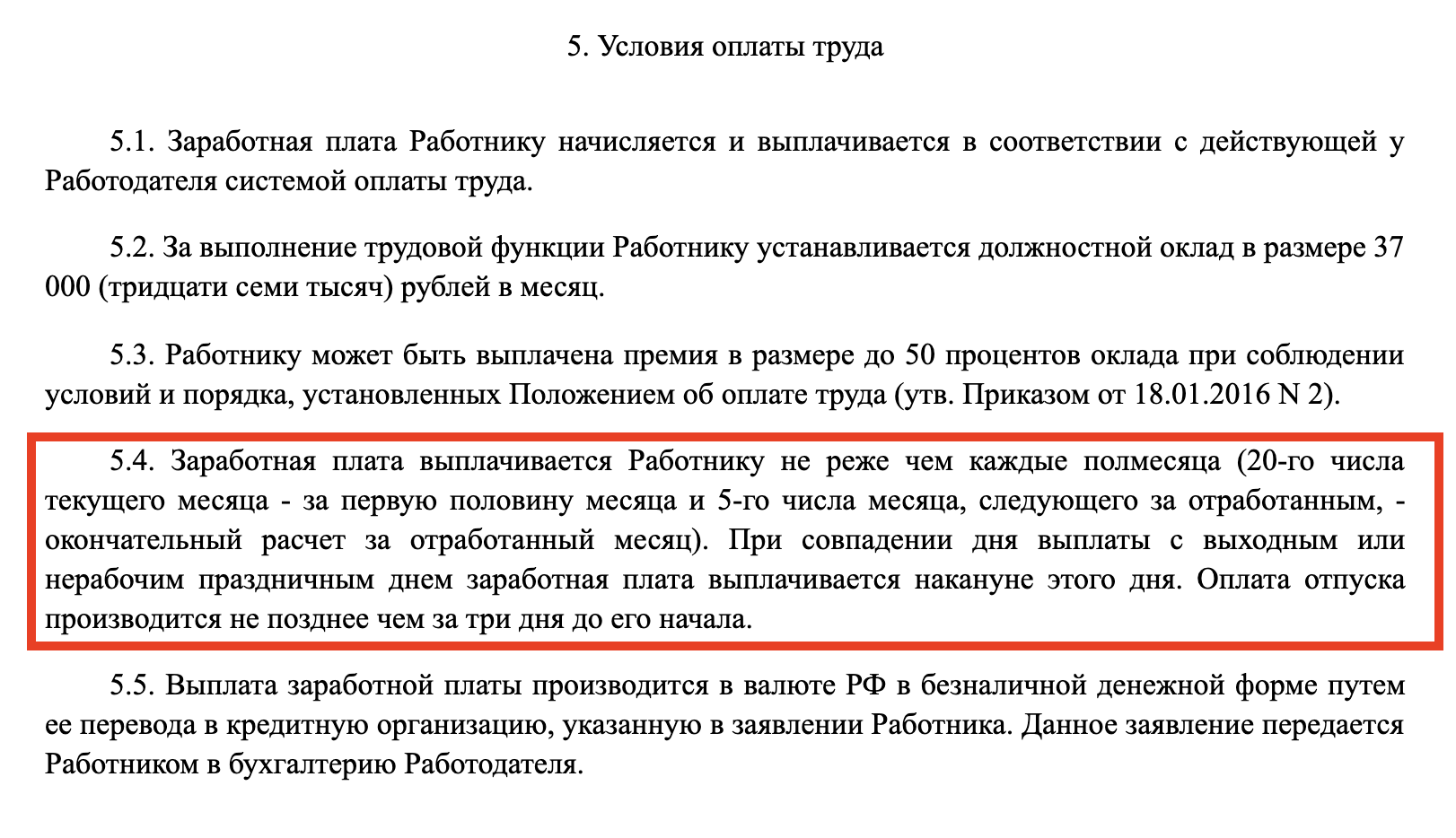

Чтобы пересчитать зарплату как в большую, так и меньшую сторону, важно руководствоваться нормами Трудового кодекса. Гарантия того, что оплата труда будет соответствовать требованиям и выплачиваться в срок, указана в ст

130 ТК РФ. Размер этой выплаты не может устанавливаться ниже МРОТ на основании ст. 133 ТК РФ. Помимо основной зарплаты, работник вправе получать отпускные и больничные выплаты.

Согласно положениям ТК РФ, пересчитать заработную плату можно в нескольких случаях:

- Увеличение или понижение ее размера;

- Ошибка при расчетах, например, если не включена положенная сумма за выслугу лет.

Основанием для перерасчета в большую сторону и выплате компенсации является ст. 134 ТК РФ. Индексация производится в связи с инфляцией в стране. При ее проведении непосредственно перед увольнением сотрудника, все положенные доплаты должны быть включены в расчет. После проведения индексации работающий пенсионер вправе пересчитать пенсию. Ст. 137 ТК РФ содержит информацию относительно случаев, при которых допускается удержание из зарплаты. При этом требуется согласие сотрудника в письменном виде. Если возникают спорные вопросы, то стороны могут их решить в судебном порядке.

За какой период можно сделать перерасчет заработной платы?

На изменение зарплаты в законодательстве не установлены конкретные сроки. При перерасчете в связи с индексацией, дата и период выполнения действия указываются в коллективном договоре. Все эти действия могут быть применены и за прошлые периоды. Помочь разобраться в этом может ведение табеля бухгалтером.

Пример перерасчета заработной платы

В качестве примера рассмотрим распоряжение об индексации заработной платы сотрудника на коэффициент 1,3. Размер зарплаты работника равен 15000 рублей.

Старая зарплата за полгода:

- 6 * 15000 = 90000 руб;

- Размер НДФЛ равен 13%, соответственно — 90000 — 13% от 90000 (11700) = 78300 руб.

Сумма, ушедшая сотруднику, равна 78300 руб.

Зарплата после перерасчета:

- В соответствии с коэффициентом индексации, сумма оклада равна 15000 * 1,3 = 19500 руб;

- 6 * 19500 = 117000 руб;

- Соответственно, размер выплаты с НДФЛ должен быть 117000 – 13% от 117000 (15210) = 101790 руб.

После индексации зарплата сотрудника за полгода вырастет на 101790 — 78300 = 23490 руб.

Образец приказа о перерасчете заработной платы в большую сторону

Приказ является обязательным документом, который должен оформить работодатель, пересчитывая зарплату работников. Если заработная плата будет пересчитана в большую сторону, то он должен содержать следующую информацию:

- Наименование организации;

- Номер и дата приказа;

- Основания для данного действия;

- Информация о порядке перерасчета и дате его проведения;

- Ответственное за его исполнение лицо;

- Дата и подпись.

Таким образом, перерасчет заработной платы может быть произведен при необходимости доплаты сотруднику денежных средств или при их удержании. Основополагающим документом для этого является приказ работодателя. При возникновении спорных ситуаций стороны могут обратиться в суд.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Изменение МРОТ и фиксированный платеж в ПФР, производимый ИП

После вступления в силу с 1 июля 2017 года Федерального закона № 460-ФЗ у предпринимателей возникает вопрос о том, в каком фиксированном размере следует уплачивать в текущем году страховые взносы.

Фиксированный размер платежа на обязательное пенсионное и медицинское страхование для ИП за текущий год не изменится. Это обусловлено тем, что при его расчете используется значение МРОТ на начало года, за который уплачиваются страховые взносы ( НК РФ).

* * *

После вступления в силу Федерального закона № 460-ФЗ нужно руководствоваться следующими правилами:

-

с МРОТ сравнивают итоговую сумму начисленной месячной заработной платы за полностью отработанное время, которая включает компенсационные и стимулирующие выплаты;

-

если зарплата работника стала меньше установленного МРОТ, работодателю необходимо установить доплату с той даты, когда стал действовать новый МРОТ. Для этого надо или повысить оклад работника, или прописать в локальном акте специальную доплату до МРОТ;

-

если в связи с повышением МРОТ изменения зарплаты коснулись только отдельных сотрудников, индексация при расчете отпускных, а также компенсаций за неиспользованный отпуск, сумм оплаты командировок, выходных пособий и в других случаях исчисления среднего заработка не предусмотрена;

-

расчет больничного исходя из нового МРОТ, установленного с 1 июля 2017 года, производится в том случае, если страховой случай наступил после названной даты;

-

изменение МРОТ в периоде, когда сотрудница находилась в отпуске по уходу за ребенком, не повлияет на размер соответствующего пособия, за исключением случаев, когда назначенное и выплачиваемое пособие не достигает минимального размера данного пособия, предусмотренного законодательством;

-

за выплату зарплаты в размере ниже установленного федеральным законом МРОТ предусмотрена административная и уголовная ответственность.

Изменение заработной платы

Изменение размера зарплаты является законодательно установленной возможностью оформления перерасчета, исходя из новых данных. Корректировка уровня зарплаты должна происходить в полном соответствии действующему законодательству с привлечением информации о финансовых возможностях организации.

В конце каждого года финансовый отдел предприятия проводит анализ финансовой состоятельности организации и выдвигает предложение о повышении заработной платы, исходя из данных индексации минимального размера оплаты труда и общего дохода предприятия. Сложившееся финансовое положение в стране гарантирует увеличение МРОТ, так как планомерно увеличивается стоимость необходимых для жизни человека продуктов и предметов первой необходимости.

Индексация заработной платы не является обязанностью работодателя, за исключением случаев оплаты труда по установленному в регионе МРОТ. Если размер зарплаты работников выше минимального уровня, работодатель может самостоятельно определять: повышать доходы работникам или нет. В случае индексации проводится перерасчет зарплаты за установленный период, и сумма средств доплачивается каждому работнику.

Расчет пособий по больничным листам и МРОТ

Федеральным законом № 255-ФЗ предусмотрены случаи, когда для расчета пособий необходимо использовать МРОТ:

-

если у работника в расчетном периоде нет заработка или его заработок меньше МРОТ (ч. 1 ст. 14 закона,п. 11.1 Положения № 375);

-

если стаж работника составляет менее шести месяцев (ч. 6 ст. 7 закона);

-

если работник нарушил режим лечения (п. 1, 2 ч. 1 ст. 8 закона);

-

при нетрудоспособности из-за алкогольного опьянения (п. 3 ч. 1 ст. 8 закона).

С какого периода следует применять МРОТ в размере 7 800 руб.?

В части 1.1 ст. 14 Федерального закона № 255-ФЗ прямо указано, что расчет пособий производится исходя из МРОТ на дату начала нетрудоспособности.

Таким образом, в 2017 году в рассматриваемой ситуации сумма для расчета пособий (24-кратный МРОТ) в зависимости от даты начала нетрудоспособности составит:

-

с 01.01.2017 по 30.06.2017 – 180 000 руб. (7 500 руб. x 24);

-

с 01.07.2017 – 187 200 руб. (7 800 руб. x 24).

Средний дневной заработок работника определяется по формуле (п. 15.3 Положения № 375):

Средний дневной заработок для расчета пособия = МРОТ х 24 / 730

При определении суммы дневного пособия по общему правилу средний дневной заработок надо умножить на процент, который зависит от страхового стажа (60, 80 или 100%).

При заполнении больничного листа бухгалтеру надо указать следующее.

|

В поле «Средний заработок для исчисления пособия» |

МРОТ, увеличенный в 24 раза |

|

В поле «Средний дневной заработок» |

Результат деления 24-кратного МРОТ на 730. Средний дневной заработок работника составляет: – для периодов нетрудоспособности с 01.01.2017 по 30.06.2017 – 246,58 руб.; – для периодов нетрудоспособности, начавшихся с 01.07.2017, – 256,44 руб. |

В данной ситуации следует выплачивать пособие в размере, не превышающем МРОТ за полный календарный месяц со дня нарушения (п. 2 ст. 8 Федерального закона № 255-ФЗ).

Дата нарушения режима указывается в строке «Отметки о нарушении режима» после кода. Максимальные величины дневного пособия, выплачиваемого со дня нарушения режима, приведены в таблице.

|

Количество календарных дней в месяце |

Максимальная величина дневного пособия за дни нетрудоспособности, приходящиеся |

|

|

На период с 01.07.2016 по 30.06.2017 |

На период с 01.07.2017 |

|

|

28 |

267,86 руб. (7 500 руб. / 28 дн.) |

– |

|

30 |

250 руб. (7 500 руб. / 30 дн.) |

260 руб. (7 800 руб. / 30 дн.) |

|

31 |

241,94 руб. (7 500 руб. / 31 дн.) |

251,61 руб. (7 800 руб. / 31 дн.) |

Часть больничного листа с отметкой о нарушении режима, оформляемая работодателем, заполняется следующим образом.

|

В поле «Средний заработок для исчисления пособия» |

Сумма выплат в пользу работника, учитываемых при расчете пособия |

|

В поле «Средний дневной заработок» |

Средний дневной заработок, рассчитанный исходя из выплат работнику |

|

В полях «Сумма пособия за счет средств работодателя», «За счет средств ФСС РФ», «ИТОГО начислено» |

Сумма пособия, рассчитанная с учетом ограничения (величины МРОТ) |

|

В поле «Условия исчисления» |

Код 48, если причина нарушения режима признана уважительной |

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

ВАЖНО!

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Порядок перерасчета зарплаты

Инициатива в проведении перерасчета заработной платы может исходить как от работодателя, так и от сотрудника. Если работник обнаружил недоплату по заработной плате, то он может обратиться с официальным письменным заявлением на имя руководителя. Оно составляется в свободной форме, но должно содержать ряд обязательных реквизитов.

В заявлении необходимо прописать следующие сведения:

- Наименование компании-работодателя.

- ФИО руководителя, на имя которого подается заявление.

- Просьба перерассчитать заработок.

- Период, за который нужно произвести перерасчет.

- Основание для перерасчета.

- Дата и подпись.

Данное заявление должно быть рассмотрено работодателем в разумные сроки. На его основании работодатель может передать сотруднику официальный отказ либо издать приказ о перерасчете заработной платы.

В случае отказа работодателя вернуть недоплату добровольно работник может обратиться в суд в течение года с того срока, когда ему стало известно о нарушении его прав (с учетом положений ст. 392 ТК).

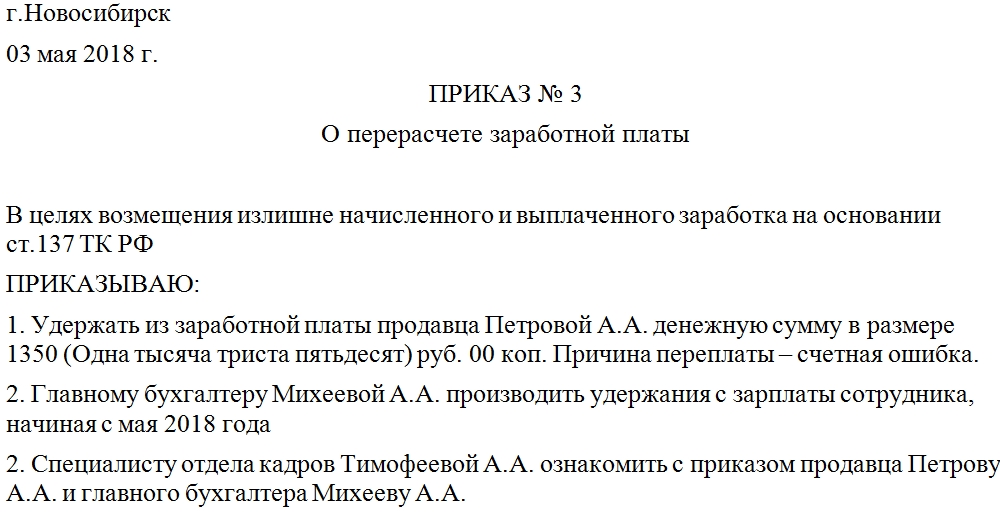

Последовательность возврата излишне уплаченных средств работнику (их удержание) приведена в разъясняющем письме Роструда от 2007 года №3044-6-0. На основании положений указанного документа:

- Работодатель сначала должен получить от своего сотрудника официальное согласие на возврат (если тот не обязан возвращать ему деньги по п. 3 ст. 1109 ГК).

- Подготовить приказ об удержании из заработной платы излишне уплаченной суммы.

В случае когда по результатам пересчета нужно произвести не удержание из заработка, а доплату, то никаких дополнительных разрешений на это получать не требуется. Достаточно подготовить приказ и произвести доначисления.

Если по результатам пересчета возникла ситуация, что зарплата сотрудника уменьшается в меньшую сторону, то нужно учитывать, что производить уменьшение зарплаты можно по ограниченному перечню оснований. В ч. 2 ст. 137 ТК приведены такие основания для уменьшения аванса: были произведены удержания за аванс, командировочные, дни отпускных, допущена счетная ошибка.

В случае если по вине работника не были выполнены нормы труда или возник простой, то для уменьшения заработка нужно получить одобрение комиссии по трудовым спорам, которая бы подтвердила наличие вины работника.

При проведении в компании организационных мероприятий сотрудников следует заблаговременно оповестить о них и направить им письменное уведомление о предстоящих событиях.

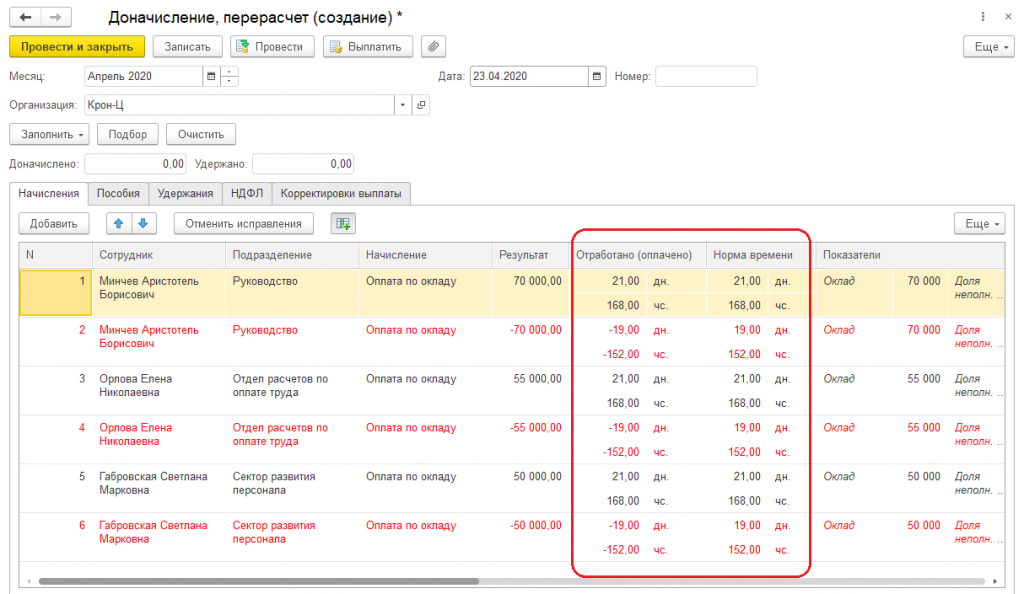

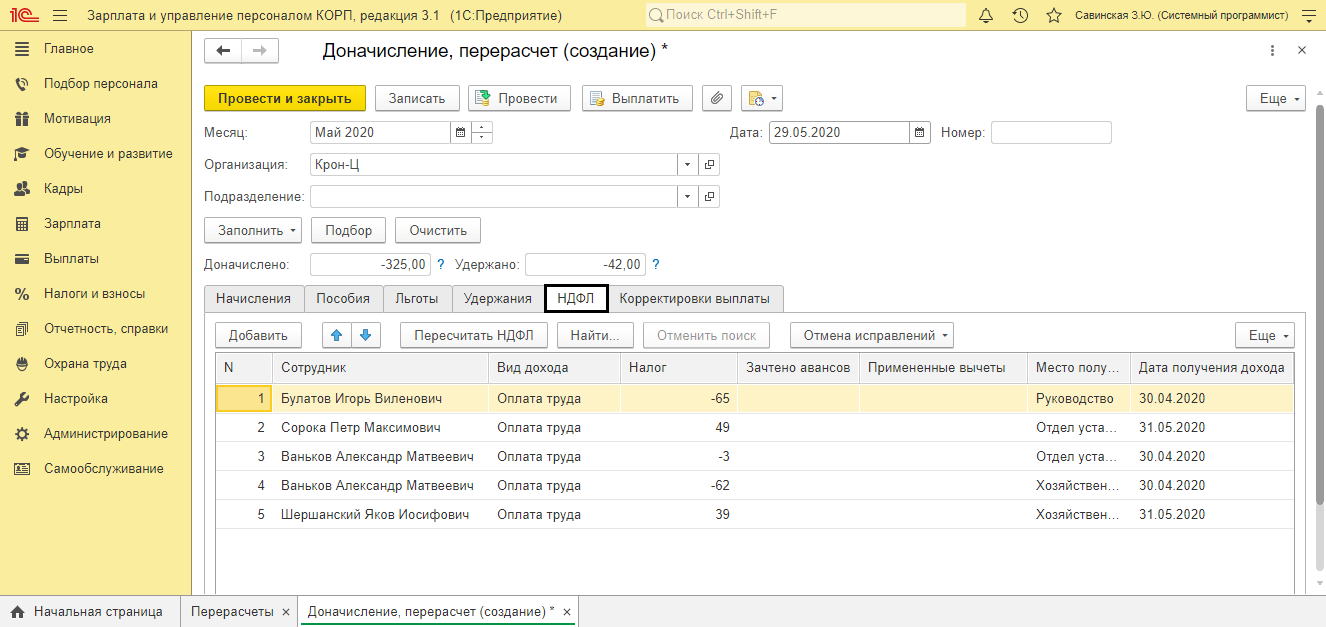

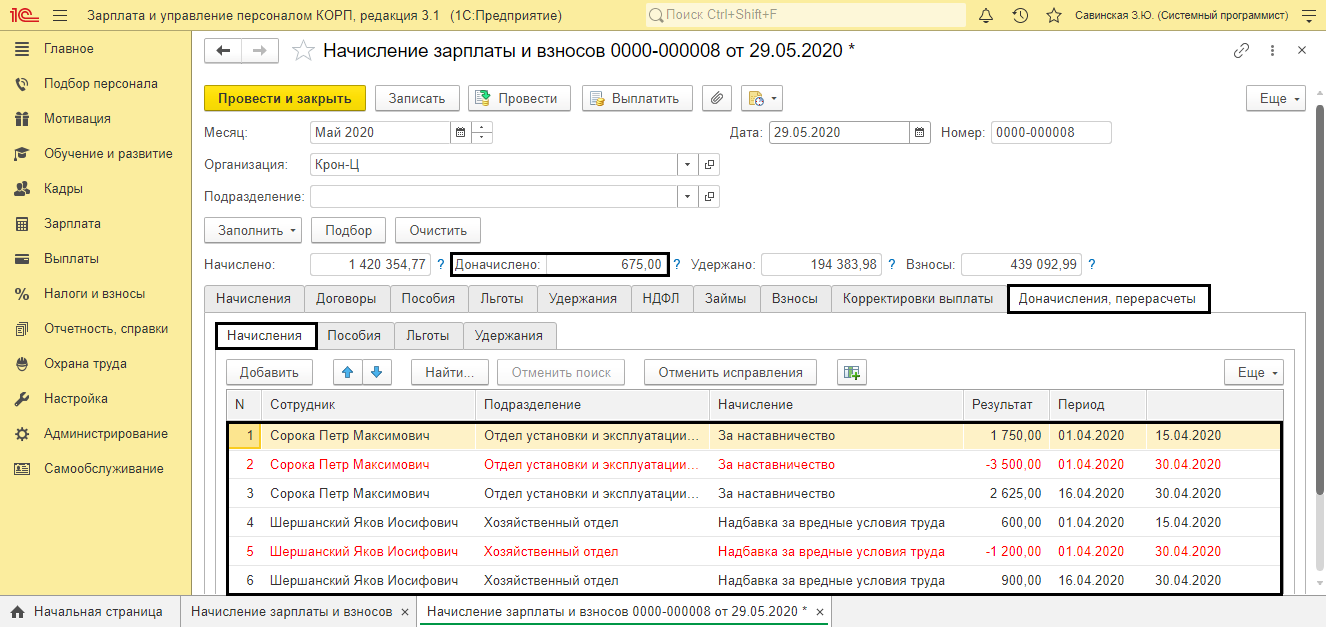

Доначисления и перерасчеты заработной платы в программе 1С:ЗУП 3.1

Странные ситуации с перерасчетами в программе

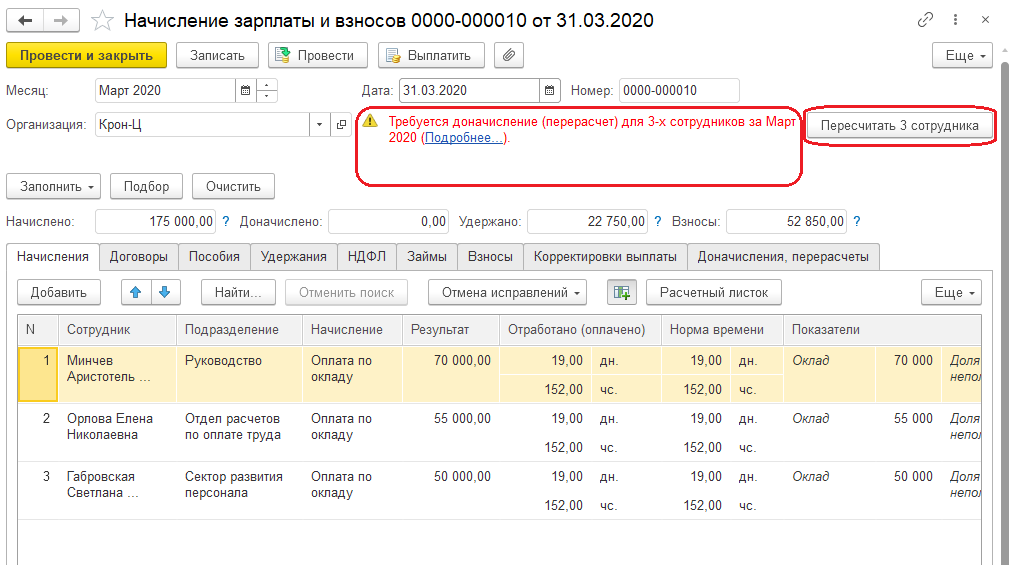

Часто бывает такая ситуация, знакомая всем бухгалтерам, которые занимаются начислением зарплаты, думаю, что вам она точно знакома. Вы производите начисление заработной платы в «1С:Зарплата и управление персоналом 8, ред

3.1» и обращаете внимание на то, что при ее расчете, например, за октябрь 2021 года возникает перерасчет с января 2021 года, за каждые последующие месяца по сентябрь 2018 года

Перерасчет выглядит как сторно начисления, при этом сразу начисляется та же сумма со знаком плюс. Бухгалтер, видя такую картину, не понимает, почему такие доначисления происходят, что не так в учете и раз программа сделала перерасчет, то значит, что начисления прошлых периодов были сделаны некорректно?

Поэтому в этой статье узнаем, как можно технически избавиться от перерасчета за прошлый период, не меняя данных для среднего заработка, по закрытым месяцам, которые редактировать уже нельзя.

Варианты по устранению перерасчетов и их причины

Есть несколько вариантов решения данного вопроса. Первый вариант, если предприятие небольшое, сотрудников работает мало и они оформлены только на оклад, то данный функционал по автоматическому пересчету заработной платы в программе можно отключить в документе начисление заработной платы совсем.

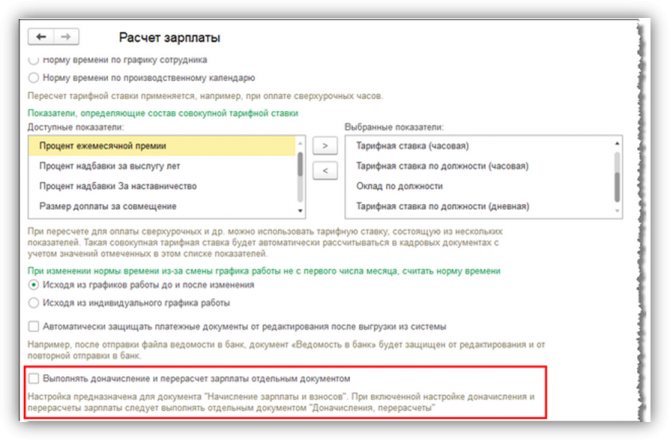

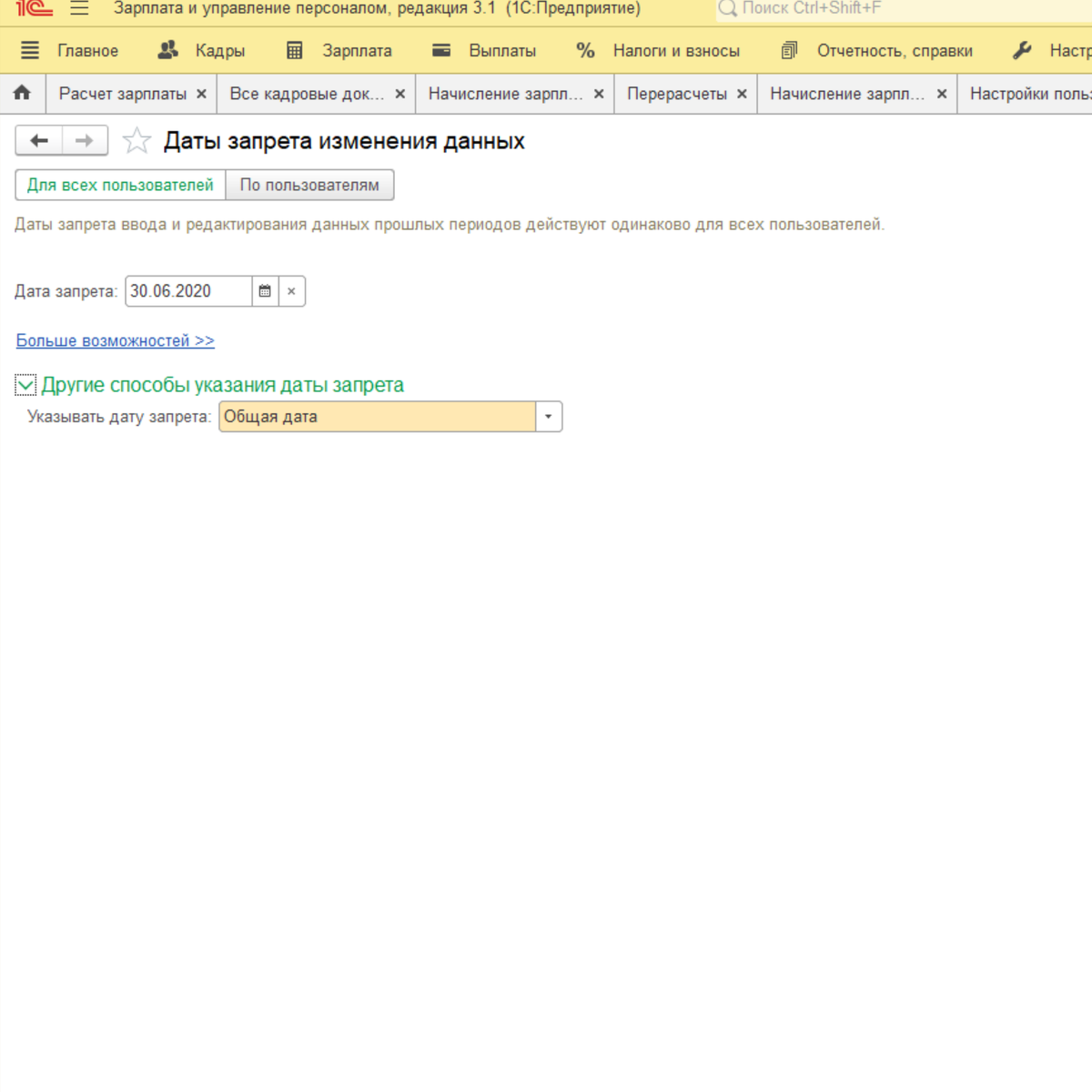

Для этого, нужно зайти в специальную настройку программы в разделе «Настройка» — «Расчет зарплаты» и поставить галку «Выполнять доначисление и перерасчет зарплаты отдельным документом» (Рис.1). Тогда автоматическое заполнение вкладок «Доначисления, перерасчеты», «Перерасчет пособий документа» документ «Начисление зарплаты и взносов» производиться не будет.

В этом случае сделать доначисления, бухгалтер может самостоятельно в отдельном документе «Доначисление, перерасчеты».

Второй вариант, если снимаем галку «Выполнять доначисление и перерасчет зарплаты отдельным документом» в настройках расчета зарплаты, то программа автоматически будет производить доначисление и перерасчет каждый месяц, при возникшей необходимости.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

ВАЖНО!

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Период и срок давности

Срок давности по перерасчету законодательно не устанавливается, однако перераспределить средства зарплатного фонда работника можно в установленные периоды в зависимости от статуса работника организации.

В зависимости от статуса работника по отношению к организации допускается перерасчет в следующих периодах:

- Для работающего на предприятии гражданина перерасчет может осуществляться за период, равный длительности трудовых правоотношений согласно трудовому договору.

- Для уволенного сотрудника организации максимальный срок перерасчета составляет три месяца до даты увольнения либо три месяца после того, как работник узнал или должен был узнать о совершенном против его прав правонарушении.

Сроки давности в трудовых спорах играют особую роль, так как по истечении установленного законодательством срока восстановить свои права практически невозможно, кроме случаев с уважительной причиной пропуска срока.

Срок давности для подачи искового заявления составляет три месяца со дня, когда работник организации узнал о совершенном против него правонарушении.

Восстановить срок исковой давности можно с помощью подачи соответствующего заявления в суд, однако причины пропуска должны быть вескими, например:

- Тяжелое заболевание или нахождение на больничном лечении, которое не позволило работнику организации обратиться в суд для защиты своих прав.

- Катаклизмы или иные действия непреодоленной силы, которые в значительной мере ухудшили возможность обращения в судебные органы. Например, землетрясение, наводнение, извержение вулканов, метель, серьезные заморозки и прочее.

- Болезнь близкого родственника, если ему требовался постоянный уход, а оставление его в одиночестве может грозить серьезными последствиями для его здоровья.

Если судебный орган примет решение о необходимости перерасчета зарплаты, то работник сможет рассчитывать на возмещение ему средств не только за текущие несколько месяцев, но и за весь период неправильного начисления зарплаты.

Как пересчитать за прошлый период в сторону уменьшения?

Отвечая на вопрос о том, как сделать перерасчет зарплаты в сторону уменьшения, необходимо учитывать положения письма Федеральной службы по труду и занятости от 09.08.2007 № 3044-6-0.

Исходя из положений данного документа для перерасчета за прошлый период, работодатель обязан:

- Получить в письменной форме согласие от сотрудника на возврат излишне уплаченных денежных средств, если тот, исходя из положений 3-го пункта ст. 1109 Гражданского кодекса РФ, не должен их возвращать.

- Осуществить подготовку приказа о том, что из зарплаты сотрудника будет удержана излишне уплаченная сумма за прошлый период.

Если перерасчет осуществляется в сторону уменьшения, в обязательном порядке обращайте внимание на такие особенности:

- Уменьшение суммы зарплаты возможно исключительно в строго зафиксированных законодательством случаях.

- Заработную плату уменьшают так: удерживают за неотработанный аванс, вычитают из командировочных, отпускных, из-за того, что возникла счетная ошибка (ч. 2 ст. 137 ТК РФ).

- Сотрудник обязательно должен согласиться (в письменной форме) на то, чтобы из его зарплаты были осуществлены удержания.

- Если из-за сотрудника не были исполнены какие-либо трудовые нормы либо случился простой, сперва нужно получить заключение комиссии по трудовым спорам. Она должна все это подтвердить.

- Если организация запланировала проведение мероприятий, в ходе которых зарплаты изменяются в сторону уменьшения, работникам должно быть сообщено об этом не менее, чем за 2 месяца до запуска этих действий. Сотрудники обязательно должны проставить свои подписи (выразить свое согласие в письменной форме).

В сторону увеличения

Если зарплату выплатили меньше, чем полагается по штатному расписанию и другой внутренней документации учреждения, получение письменного разрешения сотрудника на исполнение перерасчета за прошедший период не требуется.

Для уволенного сотрудника

Бухгалтеры организаций очень часто вынуждены перерасчитывать зарплаты сотрудников за прошлые периоды и после их увольнения. Рассмотрим самые популярные ситуации.

Если работнику переплатили

Как правило, на переплату за прошлый период могут повлиять только две причины:

- Причина № 1 – если случился перерасход отпуска, когда сотрудник получил отпускные дни за еще неотработанное время. Им были получены отпускные, далее было оформлено увольнение, и это проведенное в отпуске время так и не было отработано. В такой ситуации получается, что отпускные – это излишне выплаченная зарплата. Другими словами, сотрудник остается должен своему работодателю.

- Причина № 2 – это если не был отработан аванс. Допустим, сотруднику посреди месяца дали небольшую сумму, а далее он подал на увольнение. Был осуществлен окончательный расчет, где выявилось, что зарплата, полученная в текущем месяце, куда меньше, нежели предоставленный аванс. В такой ситуации «незакрытую» авансовую часть будут считать задолженностью работника. В таком случае работодатель может предложить уволенному сотруднику погасить задолженность за прошлый период в добровольном порядке. Если последует отказ, учреждение просто подает в судебную инстанцию исковое заявление. Также возможно прощение долга и списание дебетового сальдо.

Если занизили зарплату

Если сотрудник уволился, и обнаружилось, что ему недоплатили зарплату, бухгалтер в обязательном порядке должен доначислить недостающую сумму.

Налоговый и бухгалтерский учет этих сумм будет идентичен стандартной заработной плате. Обязательна уплата страховых взносов в фонды.

И еще один важный момент: работодатель должен рассчитать и выплатить работнику денежную компенсационную выплату за то, что задержал зарплату.

Перерасчет заработной платы — как происходит?

В декабрьском номере журнала «Зарплата» за 2011 год прописан порядок проведения инвентаризации, а также даны пояснения, какие нормативные и первичные документы, регистры бухгалтерского учета по заработной плате нужно посмотреть и как сверить их данные с суммами, отраженными на счетах бухгалтерского учета. Что нужно сделать, если обнаружена ошибка? Фиксируем ошибку Если ошибка была обнаружена в результате инвентаризации, ее фиксируют в форме №ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденной постановлен ием Госкомстата России от 18.08.98 №88.

К документу прилагается справка (приложение к форме №ИНВ-17), которая является основанием для оформления акта (Указания по применению и заполнению формы утверждены постановлением Госкомстата России от 18.08.98 №88).

Изменение заработной платы

Корректировочные операции по отношению изменения величины заработной платы должны проводиться в строгом соответствии с нормами законодательства.

Трудовой Кодекс РФ устанавливает возможность проведения индексации (повышения) размера заработка, учитывая сложившееся экономическое положение в стране или регионе. Стремительный рост цен заставляет работодателя проводить индексацию заработной платы, отражая порядок перерасчета в локальных нормативных актах.

По итогам финансового года администрация предприятий проводит анализ результатов хозяйственной деятельности и принимает решение о возможной индексации уровня заработной платы.

Как сделать перерасчет

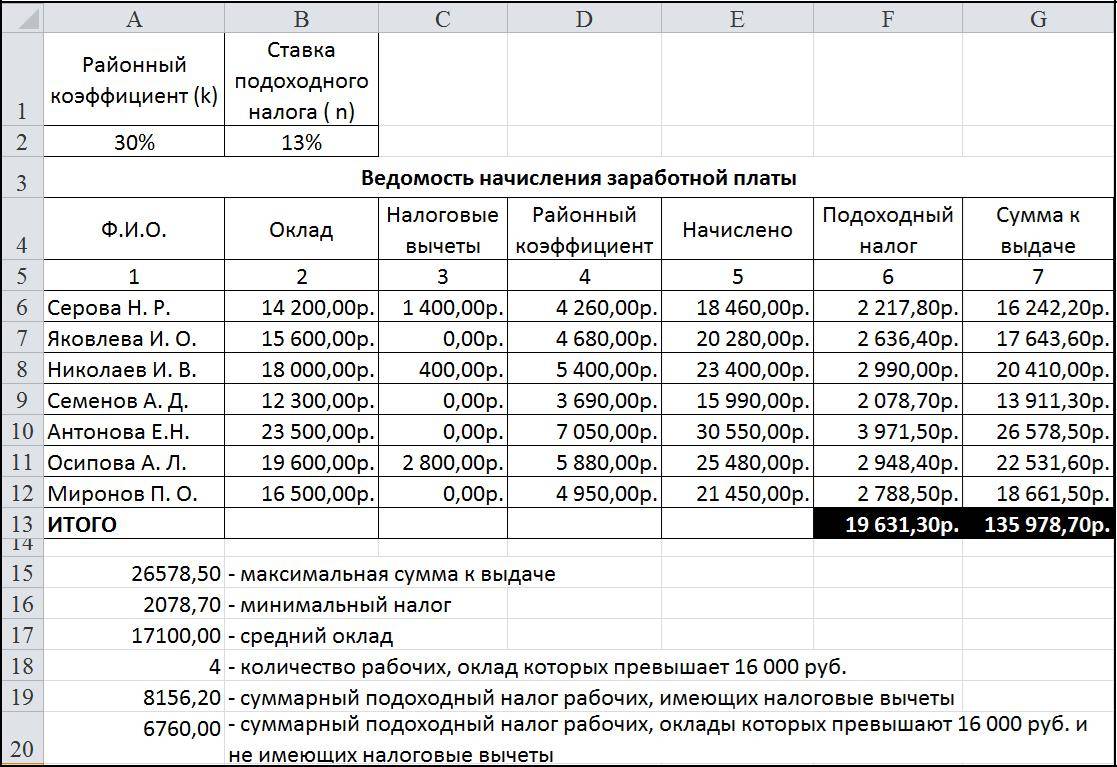

Перерасчет зарплаты может осуществляться вручную или с помощью специализированных бухгалтерских программ; в каждом конкретном случае особенности определения истинной зарплаты индивидуальны.

При расчете вручную бухгалтер или иное уполномоченное лицо должно провести сверку данных о работнике и его работе. Например, при наличии оклада в 18 000 рублей работнику полагается 40% аванса и 60% зарплаты 14 и 28 числа каждого месяца. При этом ему был выдан аванс в размере 11 000 рублей, что превышает 40% от положенной суммы. График устанавливает четкое количество рабочих дней в месяц для конкретного работника, поэтому сумма зарплаты всегда стабильна и не требует внесения каких-либо правок.

Исходя из этого можно провести следующий расчет:

- 18 000/(100%)×40%=7 200 рублей-рзмер аванса каждый месяц

- 11 000-7 200 рублей=3 800 рублей-подлежит возврату

Работник может вернуть 3 800 рублей в кассу организации или написать заявление на вычет выданной суммы из зарплаты, которую он получит в этом же или следующем месяце. При этом, если ошибка была совершена из-за неправильного применения норм законодательства, возврат средств не входит в обязанности работника.

Если же работодателем используются специализированные программы для вычисления зарплаты, то в них необходимо внесение дополнительного справочника, который в зависимости от вида перерасчета может называется «Дополнительные начисления» или «Дополнительные удержания». Дополнительные начисления используются при необходимости доплаты работнику за исполнение его трудовых обязанностей, а удержания для вычетов из дохода работников суммы, превышающей доход сотрудника за прошлое время.

При внесении данных в справочник указывается следующая информация:

- Наименование доплаты или удержания.

- Период произведения удержаний или доплат.

- Размер доплат или удержаний в процентах либо в фиксированной сумме выплаты.

- Счет расходов на доплату или удержание денежных средств.

- Источник финансирования для выплаты средств в кассу предприятия или для доплаты работнику.

- Код экономической классификации расходов.

При использовании специализированных программ учет налогов и доплат или удержаний формируется при заполнении соответствующих документов. Автоматический расчет данных поможет в быстром и качественном оформлении перерасчета при помощи внесения корректирующей информации.