Кто должен оформлять документ

Составлением занимается уполномоченное лицо. Зачастую это сотрудник бухгалтерии

Как именно будет именоваться должность не столь важно. Главное, чтобы человек имел знания и полномочия в рамках своей деятельности на это

Также эти обязанности делегируются работникам склада (кладовщики и менеджеры), завхозам и пр. Со всеми такими сотрудниками у работодателя должны иметься подписанные соглашения об ответственности, доверенности. То есть это материально ответственная кадровая единица. При использовании некорректной РН стоимостные обозначения указанных в ней ТМЦ исключаются из перечня валовых расходов при проверке государственными органами. Это приводит к назначению лишних штрафных санкций и налогообложению.

Заниматься этим может и непосредственно руководитель. Тогда ему не потребуется оформление дополнительных соглашений и договоренностей со своими подчиненными.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар. Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН, за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

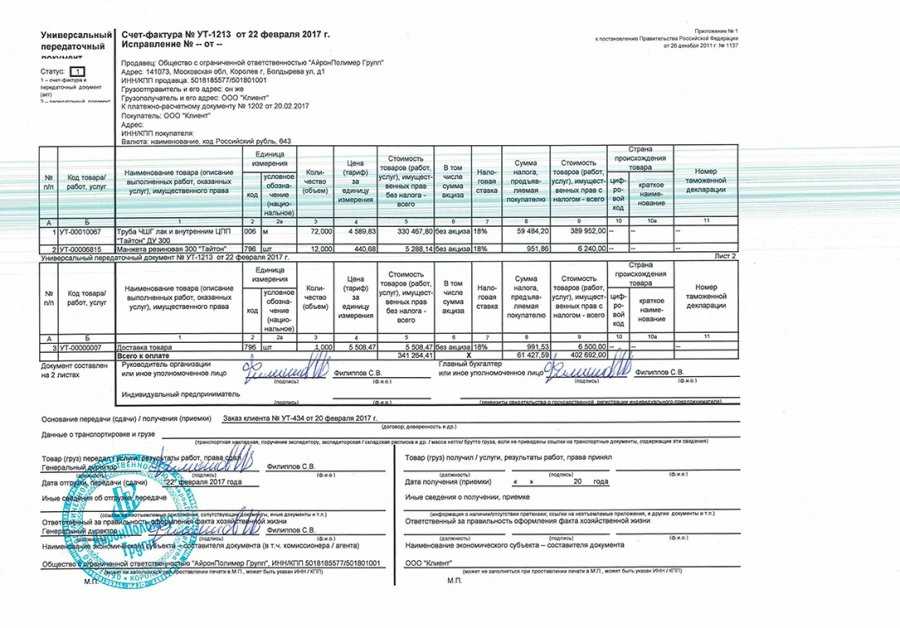

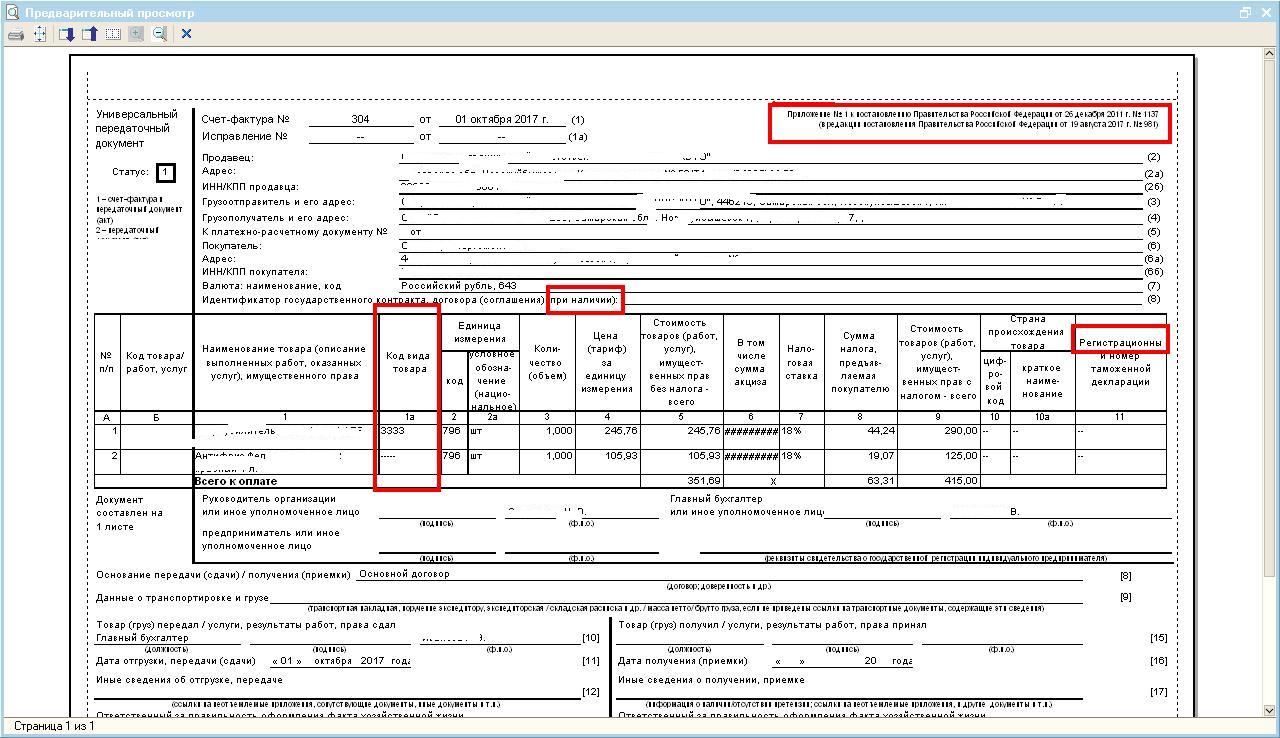

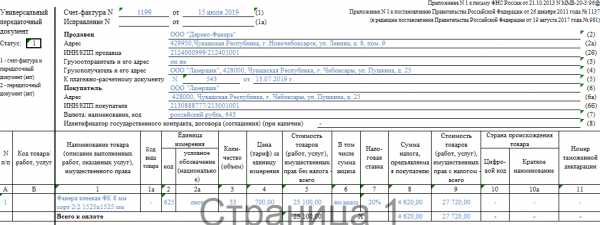

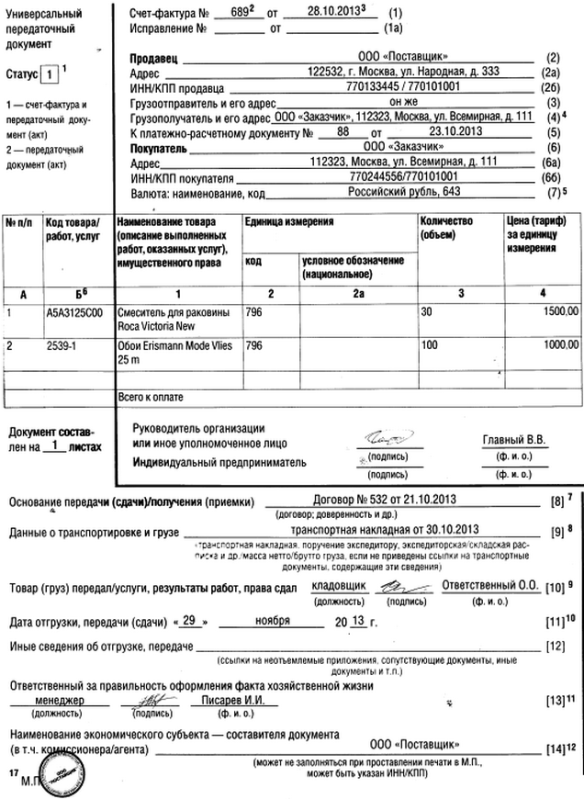

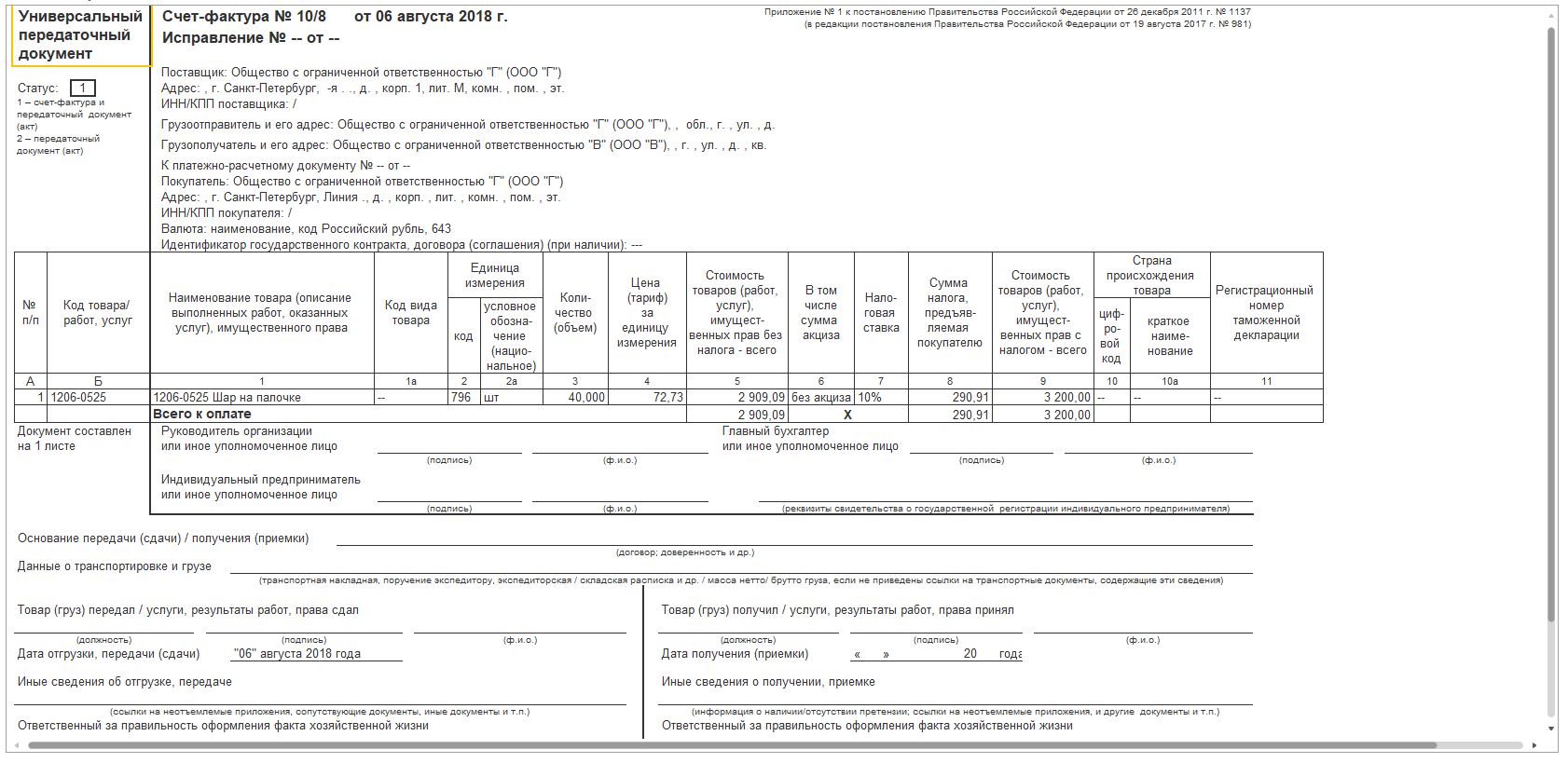

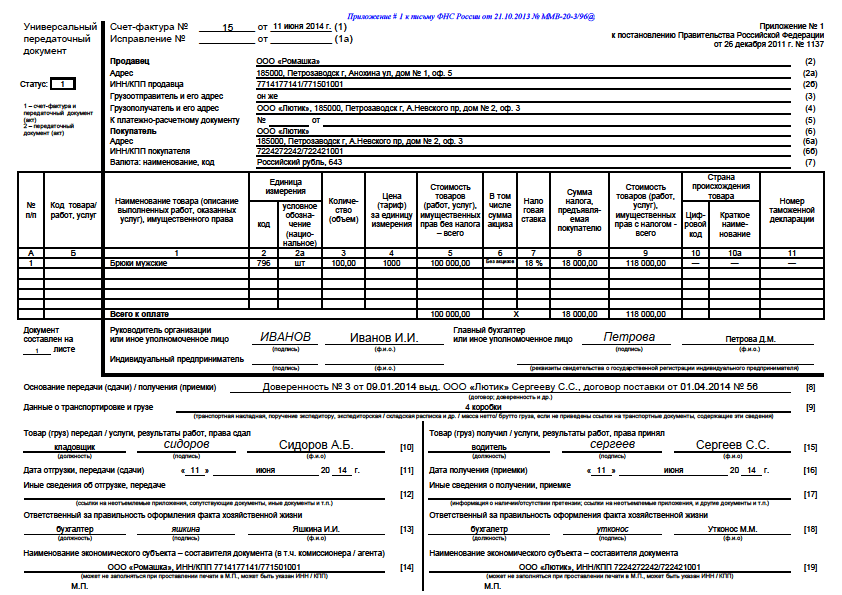

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Справка! УПД можно использовать и как объединяющий счет-фактуру с первичным документом, и только как первичку. Он подтверждает затраты, которые необходимы для расчет налога на прибыль, а также вычета по НДС.

УПД может отображать такие операции как:

- отгрузка товаров;

- результаты выполненных работ;

- оказание услуг;

- передача имущественных прав.

- Скачать бланк универсального передаточного документа

- Скачать образец универсального передаточного документа

В УПД присутствует реквизит «статус», если в этом поле указать «1», то УПД будет считаться как первичка и счет-фактура, если «2», то только как первичка.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной. Но необходимо учесть:

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Счета-фактуры и товарные накладные — важные документы, контроль за заполнением и хранением которых необходимо не упускать из вида, дабы оградить себя от дальнейших проблем и недопонимания с контрагентами или проверяющими органами. А выбор формы товарной накладной или использование возможности работы с универсальным передаточным документом, прежде всего, остается за самим предпринимателем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

фрахтовых накладных против. Коносаменты

Назад к индексу блога

подпишитесь на наш блог

28 января 2019 г. 11:44:00

Если вы когда-либо занимались грузовыми перевозками, вы, вероятно, слышали о коносаментах и фрахте счета.

Знать разницу между ними очень важно, если вы оформляете документы самостоятельно, потому что в противном случае это может дорого обойтись вам, и вы можете в конечном итоге получить выгоду от компании FPO для обработки ваших услуг по выставлению счетов за перевозку. В этой статье мы обсудим различия между ними, но сначала давайте определим, что означает каждый термин

Что такое коносамент?

Коносамент (BOL) — это официальный юридический документ между перевозчиком и грузоотправителем, в котором подробно описывается тип отгружаемых товаров, а также их количество и место назначения. BOL выступает в качестве контракта и правоустанавливающего документа и требуется для надлежащей обработки груза и выставления счета.

BOL выдается судоходными компаниями (или компаниями FPO, такими как DDC FPO) поставщику услуг доставки клиента и должен сопровождать товары до места назначения.![]()

Чрезвычайно важно правильно заполнить BOL, потому что споры случаются, и в интересах каждого, чтобы вся информация была правильной, чтобы можно было быстро исправить любые ошибки

Что такое фрахтовая накладная?

Транспортная накладная — это, по сути, счет-фактура, и они отличаются от коносаментов тем, что не могут служить доказательством в суде в качестве доказательства отгрузки в случае судебного спора. Транспортная накладная включает в себя все детали сделки и подписывается грузоотправителем и перевозчиком.

Транспортные накладные содержат такие сведения, как имя и контактные данные грузоотправителя и получателя, описание отгружаемых товаров, а также время и место доставки груза и прочую информацию. Счет за перевозку может также включать дополнительные расходы, например, за аксессуары.![]()

Ключевые сходства и различия

Транспортная накладная и BOL являются важными, но различными документами, которые помогают составить более полное представление о соглашении об отгрузке. Коносамент документ обобщает отношения между грузоотправителем и получателем. Напротив, фрахтовые накладные содержат подробное описание финансовой части соглашения. При совместном использовании эти два документа показывают общую стоимость перевозки.

Хотя они могут иметь схожую информацию, фрахтовая накладная может также включать дополнительные положения или информацию, помогающую уточнить данные в коносаменте. Как уже упоминалось, фрахтовая накладная больше похожа на счет-фактуру, и хотя она не так важна, как коносамент, вы все равно должны хранить ее копию как можно дольше.

Итог

Хотя фрахтовые и коносаменты могут иметь сходство, на самом деле это несколько разные документы. BOL — это юридический документ, а фрахтовая накладная — это просто счет-фактура на транспортные расходы и сборы.

Универсальный передаточный документ

С начала 2013 года в российском делопроизводстве появилось такое понятие, как универсальный передаточный документ (в аббревиатуре — УПД). Он актуален для организаций, являющихся плательщиками налога на добавленную стоимость, так как одновременно объединяет в себе товарную накладную, счет-фактуру, товарно-транспортную накладную, акт о приемке-передаче, акт о выполнении работ и услуг. Заполнение УПД не сильно отличается от заполнения унифицированной формы ТОРГ-12. Графы товарной накладной, обязательные для заполнения, присутствуют и в УПД. Также эта форма отражает сведения о налоге и несет функцию счета-фактуры.

Использование формы УПД должно быть закреплено в учетной политике организации и подписано директором. Оповещать контрагентов об использовании этой формы не обязательно, но многие организации все-таки предпочитают оформить приложение или дополнительное соглашение к договору поставки с партнерами.

Зачем нужно использовать счет-фактуру и товарную накладную

Счет-фактура является основным документом, выставляемым продавцом покупателю в случае продажи товаров или оказания услуг на территории России. Он содержит полную информацию о продавце, покупателе, количестве и стоимости товара или услуги, а также налоговые данные. Счет-фактура имеет юридическую силу и служит основанием для направления налоговых отчетов.

Счет-фактура имеет следующие функции:

- Осуществление контроля за финансовыми операциями. Благодаря наличию счет-фактуры можно отслеживать все транзакции по продаже товаров и услуг, что помогает контролировать доходы и расходы предприятия.

- Учет и контроль налоговых платежей. Счет-фактура содержит информацию о суммах НДС и других налоговых платежах, что позволяет правильно определить и уплатить налоговые обязательства.

- Защита от контроля со стороны налоговых органов. Счет-фактура документально подтверждает факт совершения операции и может использоваться как доказательство при проверках со стороны налоговой инспекции.

Товарная накладная является сопроводительным документом при перемещении товаров от одного лица к другому. Она содержит информацию о отправителе, получателе, количестве и характеристиках товара.

Товарная накладная выполняет следующие функции:

- Контроль за поступлением и отгрузкой товаров. Товарная накладная позволяет отслеживать перемещение товаров между различными сторонами, что помогает избежать потери и хищения товаров.

- Подтверждение факта поставки товара. Товарная накладная служит доказательством передачи товара от одного лица к другому и может быть использована в случае споров или рекламаций.

Использование счет-фактуры и товарной накладной позволяет организовать прозрачный и надежный учет товарооборота, обеспечить контроль за финансовыми операциями и соблюдение налоговых обязательств, а также минимизировать риски потери и хищения товаров.

Счёт-фактура и товарная накладная — чем отличаются

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

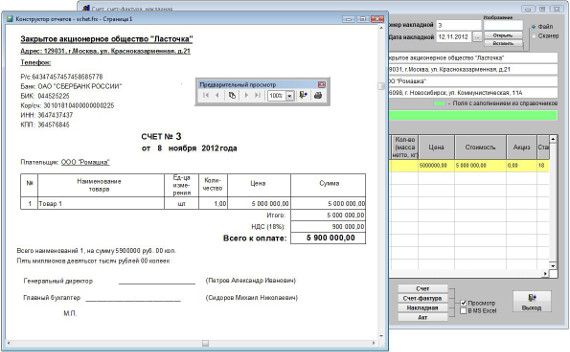

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Эльба возьмёт бухгалтерию на себя.

Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете.

Не исключение и операции по реализации продукции, работ, услуг и пр.

В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю.

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

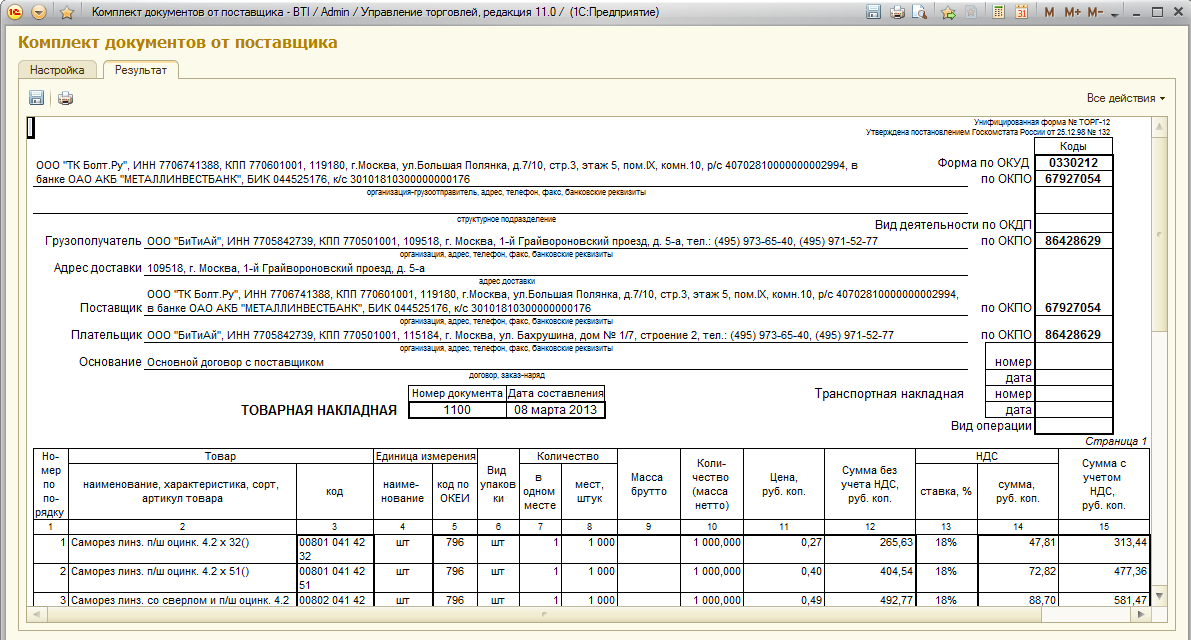

Для чего служит товарная накладная

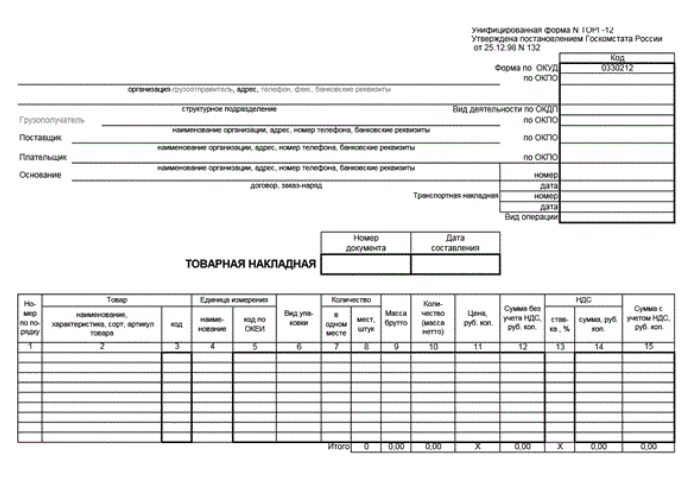

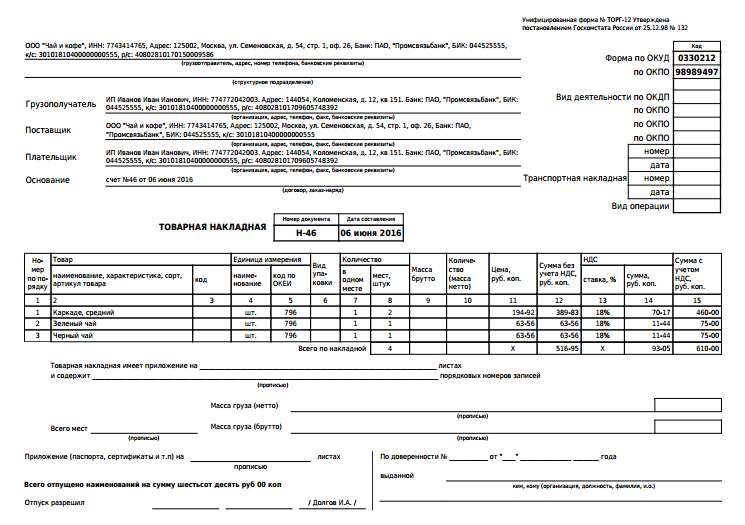

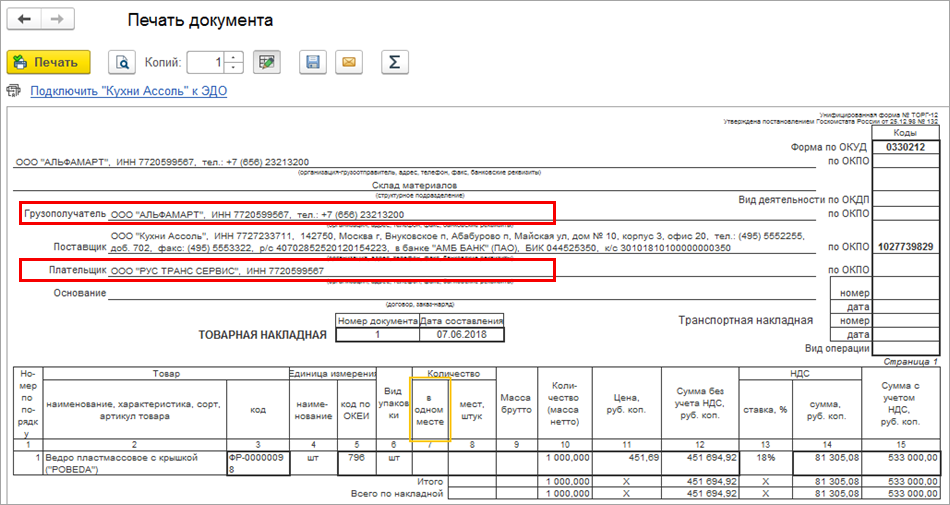

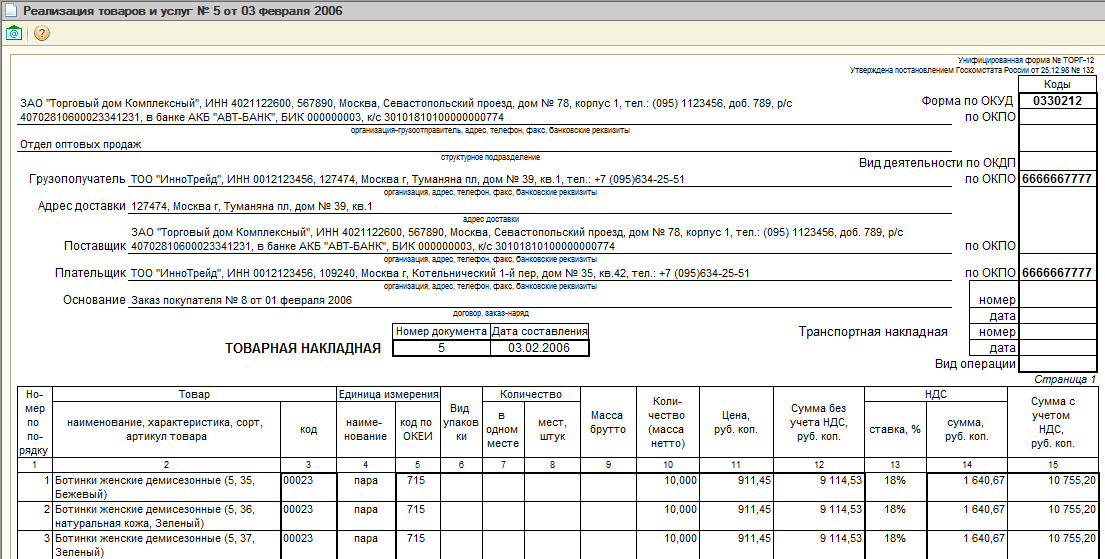

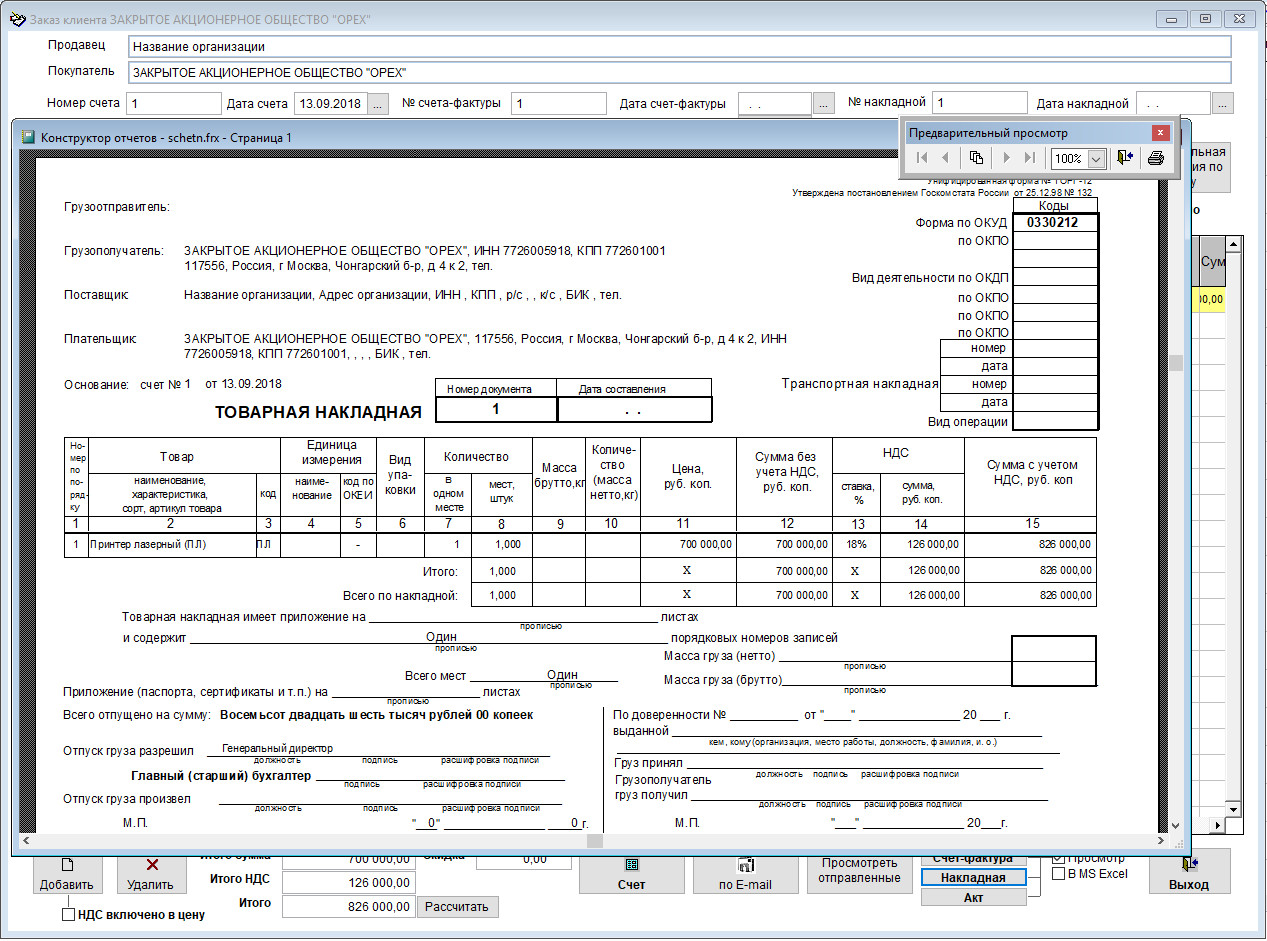

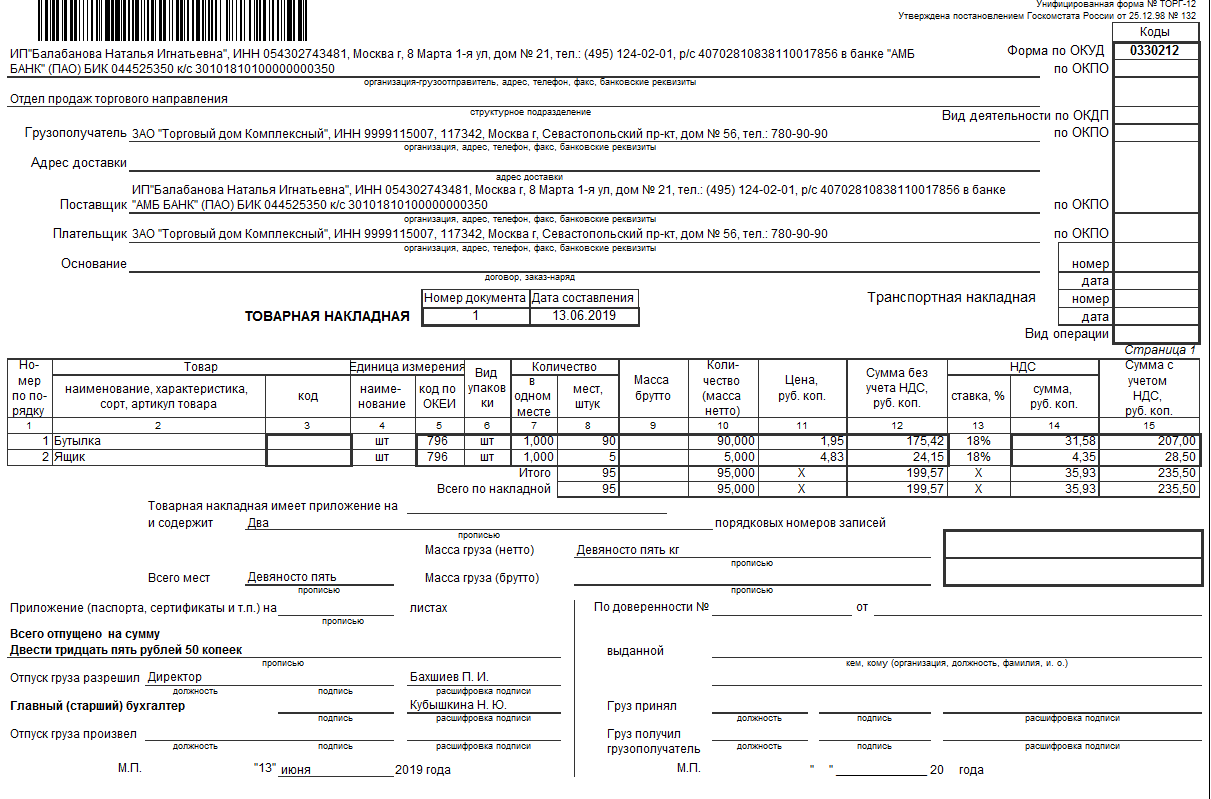

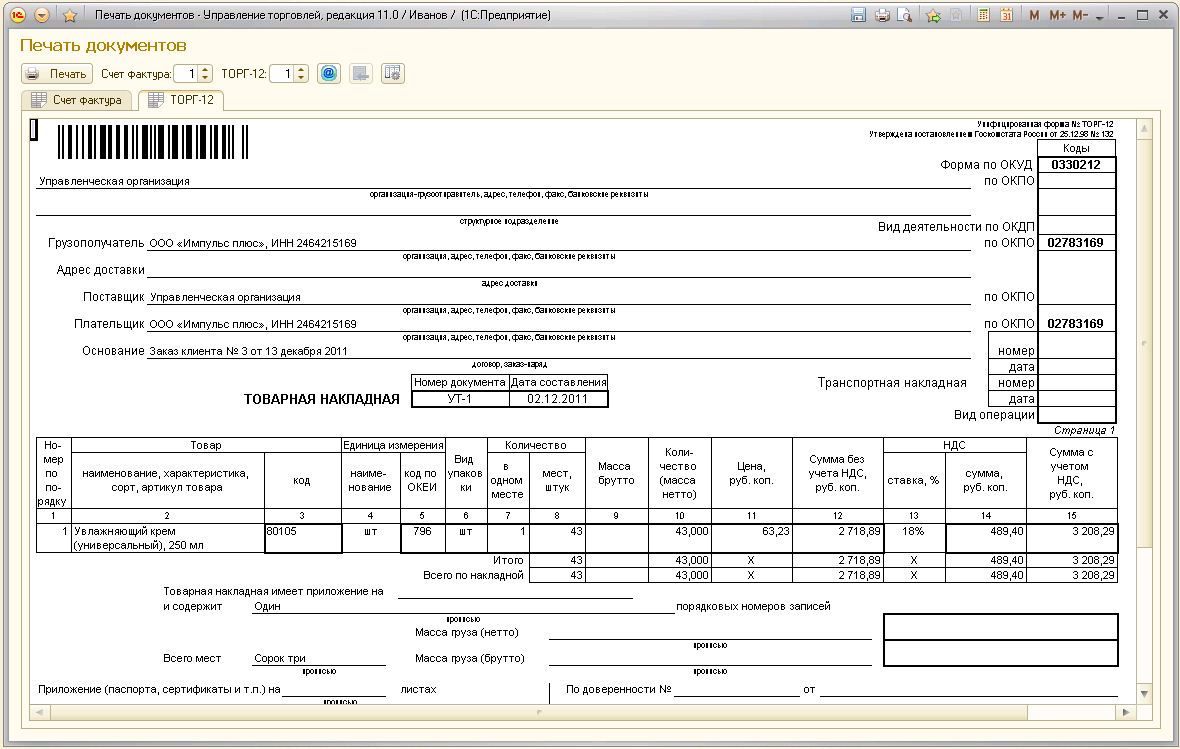

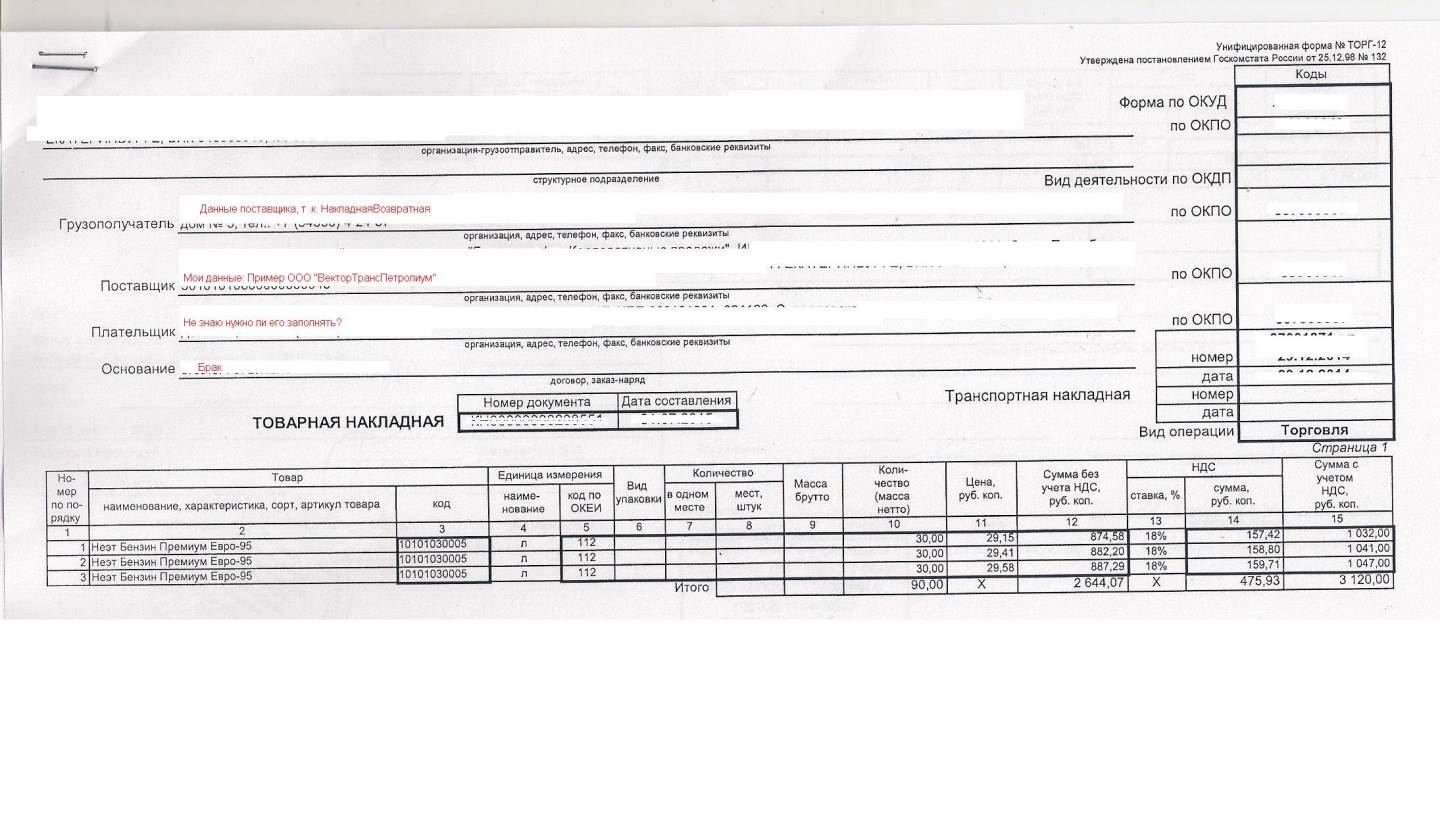

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар.

Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН,

за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной.

Счет-фактура может идти разными датами с товарной накладной.

Но необходимо учесть:

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

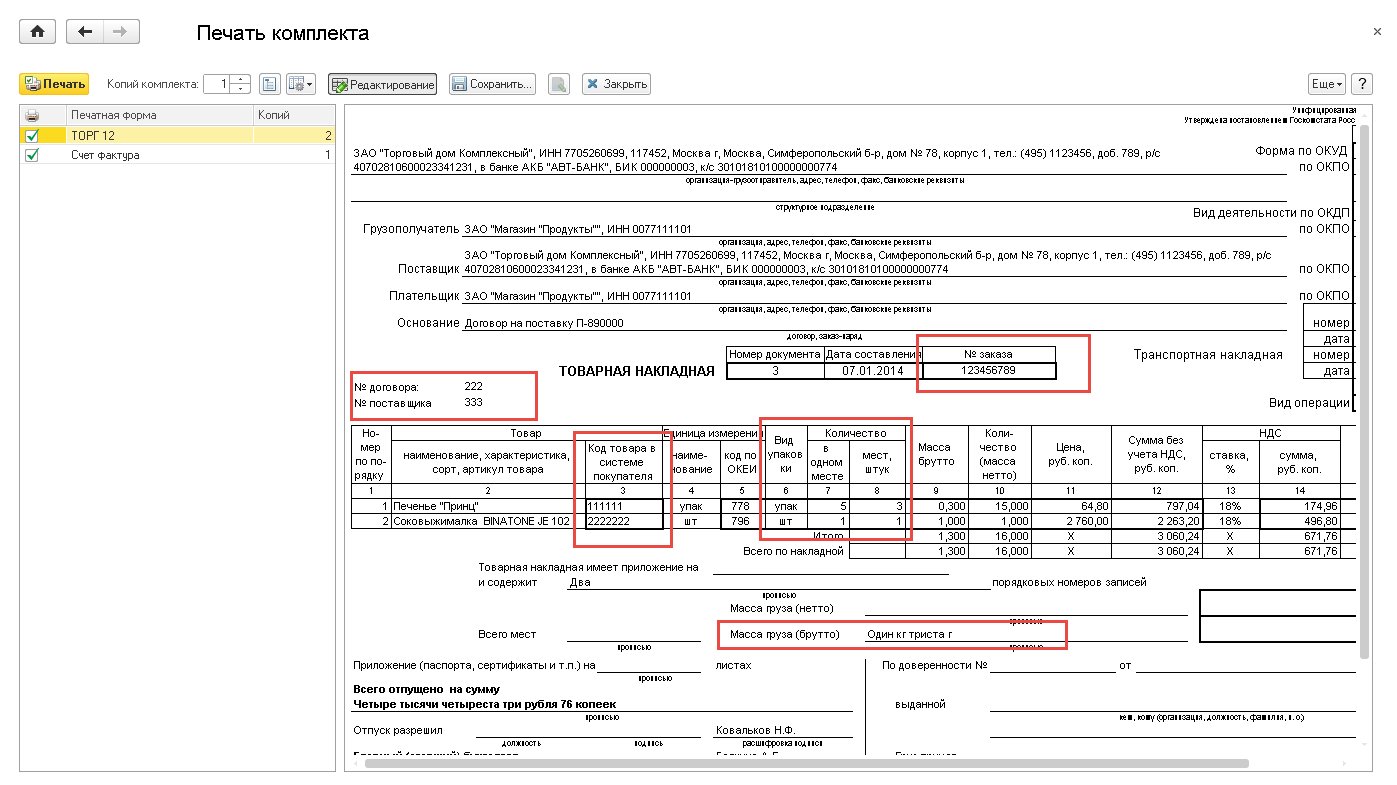

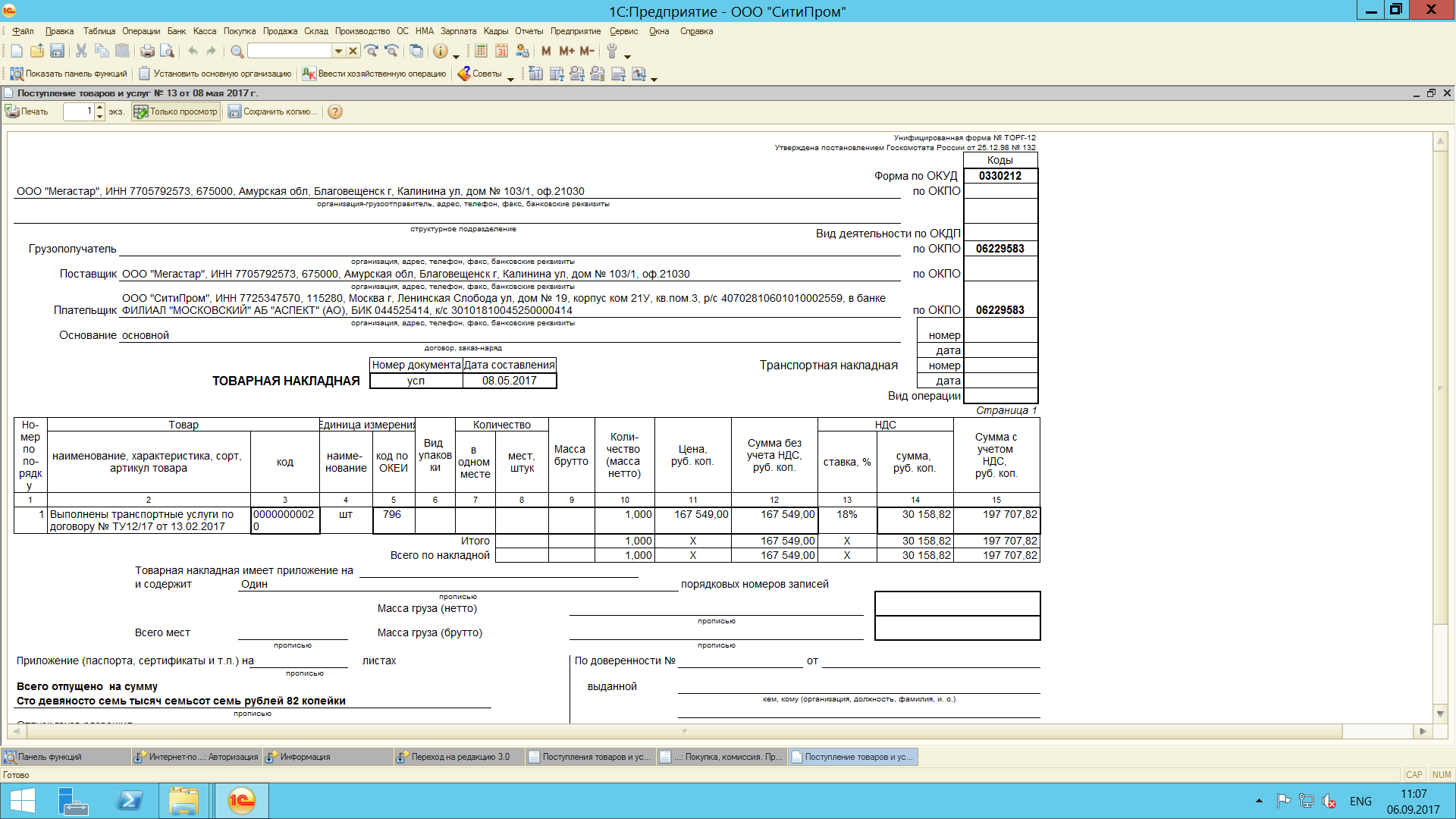

Как заполнить УПД в «1С:Бухгалтерии 8»

Пользователи системы «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный передаточный документ, который заполняется в соответствие с данными ФНС рекомендациями. На дату подписания номера в печать его форма реализована в следующих программах системы «1С:Предприятие»:

— «1С:Бухгалтерия 8»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Бухгалтерия 8 КОРП»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Управление торговлей 8», с версий 11.1.2.19 и 10.3.26;

— «1С:Комплексная автоматизация 8» — с версии 1.1.40;

— «1С:Управление производственным предприятием 8» — с версии 1.3.45;

— «1С:Бухгалтерия автономного учреждения 8» (ред. 2.0) и «1С:Бухгалтерия автономного учреждения 8» КОРП (ред. 2.0) — с версий 2.0.53;

— «1С:Бухгалтерский учет 7.7» — с версии 7.70.566;

— «1С:Учет и отчетность предпринимателя 7.7» — начиная с версии 7.70.214;

— «1С:Упрощенная система налогообложения 7.7» — с версии 7.70.217;

— «1С:Торговля и Склад 7.7» — с версии 7.70.976;

— Комплексная конфигурация — с версии 7.70.530;

— «1С:Производство+Услуги+Бухгалтерия 7.7» — с версии 7.70.341.

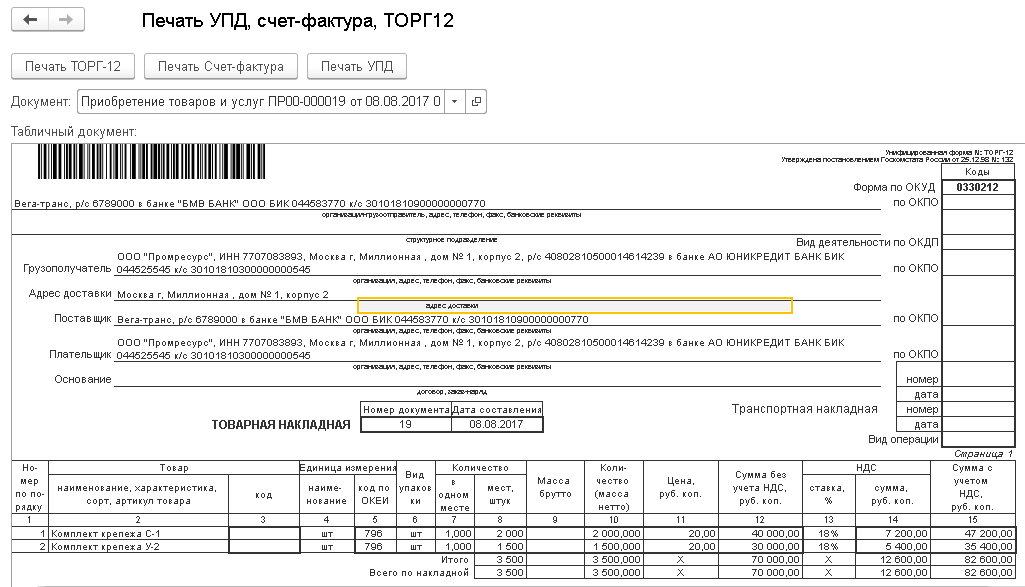

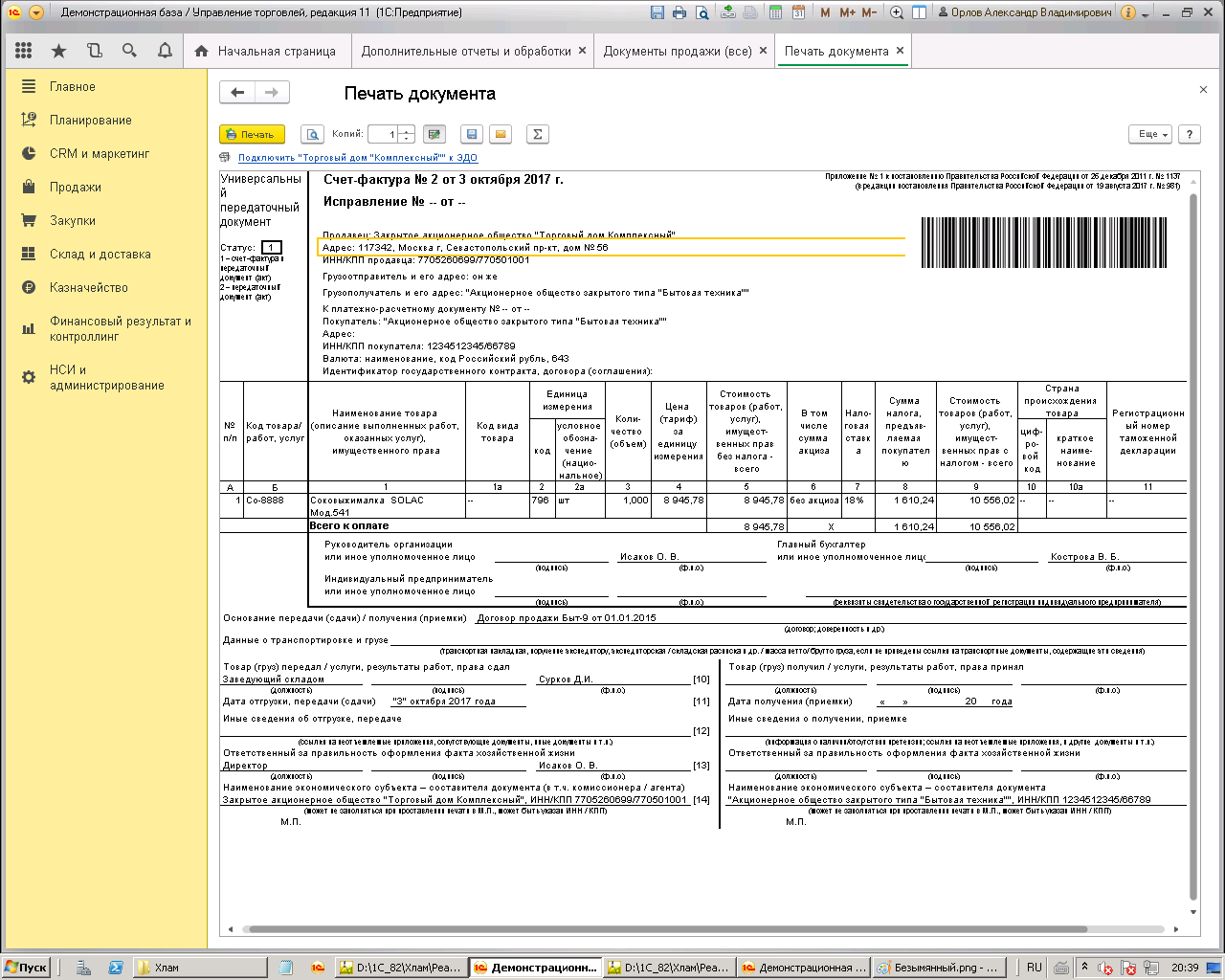

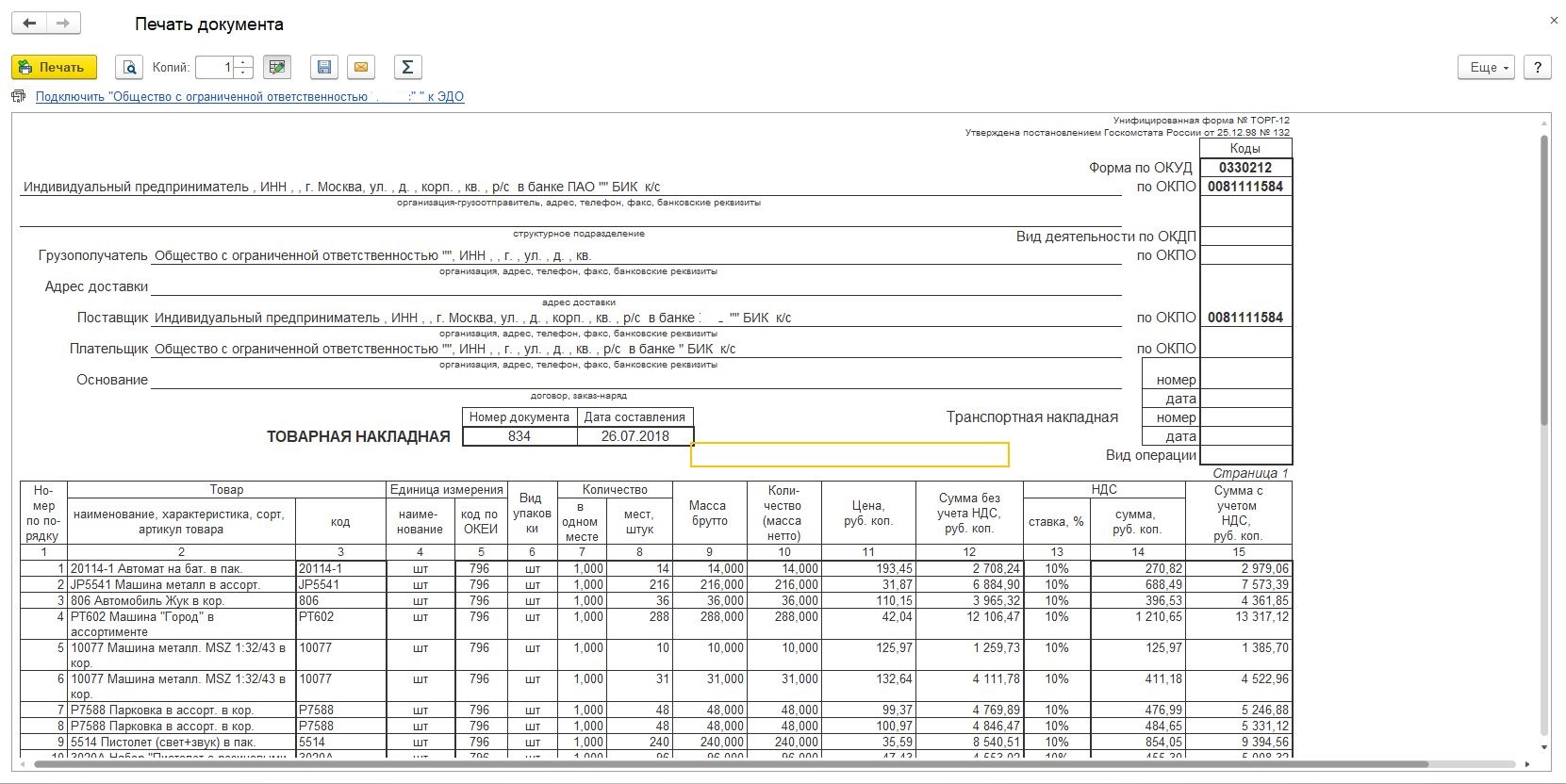

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию (рис. 2).

Рис. 2. Универсальный передаточный документ в составе печатных форм 1С

Распечатать УПД со статусом «1» можно на основании счета-фактуры, который был зарегистрирован в информационной базе для документа отгрузки. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования (см. рис. 3).

Рис. 3. Автозаполнение и редактирование УПД

Как исправить УПД в «1С:Бухгалтерии 8»

Если в универсальном передаточном документе обнаружена ошибка, необходимо на основании исправляемого документа реализации сформировать документ Корректировка реализации с видом операции Исправление в первичных документах. Нужно внести исправления, затем зарегистрировать исправленный счет-фактуру. После этого можно выбрать печатную форму документа: либо счет-фактуру, либо УПД. Причем в данном случае УПД будет являться одновременно и исправленным счетом-фактурой, и исправленным первичным документом. В УПД в строке (1а) будет указана дата и номер исправления в соответствии с порядком, предусмотренным для счетов-фактур

( заполнения счета-фактуры, утв.

).

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила (http://www.nalog.ru/ rub_mns_news/4318681/), что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с

.

После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его.

Что касается первичного документа, то основанием корректировки должен служить специальный документ: дополнительное соглашение к договору, протокол изменения цены и т. п.

В программу «1С:Бухгалтерия 8» (ред. 3.0) встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого первичного документа.

Налоговое ведомство также планирует разработать и утвердить в Минюсте России форматы электронных первичных учетных документов на базе счета-фактуры.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

- существенно сократить количество документов;

- сблизить бухгалтерский и налоговый учет;

- оптимизировать процесс передачи информации по телекоммуникационным каналам связи и, возможно, ускорить процесс внедрения электронного документооборота в нашей стране.

По новой счет-фактуре -УПД покупатель сможет:

• заявить вычет НДС, поскольку УПД включает в себя счет-фактуру по правительственной форме. Напомню, что в счет-фактуру можно добавлять дополнительные реквизиты и сведения, что не является основанием для отказа в вычете НДС;

• подтвердить расходы, в том числе для целей налогообложения прибыли и базы при УСНО, поскольку УПД включает в себя все обязательные реквизиты первичного документа (товарной накладной либо акта). Ведь унифицированные формы первичных документов с 2013 г. стали (за редким исключением) необязательны.

Сразу подчеркну, что форма УПД — рекомендуемая. Если вам она не удобна, можете ее не использовать. В то же время форма УПД и рекомендации налоговой службы по ее заполнению согласованы с Минфином и доведены до нижестоящих инспекций. Так что если правильно все заполнять, не должно быть трений ни с контрагентами, ни с проверяющими.

к постановлению Правительства Российской Федерации

от 26 декабря 2011 г. № 1137

УВД не заменит собой:

• транспортную накладную, если она необходима;

• корректировочный счет-фактуру. При его выставлении первичный УПД исправлять не нужно. Стоимостные изменения для налогового и бухгалтерского учета, как и раньше, подтвердит документ на изменение стоимости/количества товара. Это может быть, к примеру, соглашение о предоставлении скидки.

Не подходит УПД тем, кто обменивается счетами-фактурами в электронном виде.

Подробно рассмотрим заполение УПД в следующей статье.

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь

Следите за изменениями и подписывайтесь на обновления сайта:

Акт приема-передачи товара по 44-ФЗ

Акт приема-передачи товара – документ, который подтверждает факт передачи товара одного лица другому. Акт заполняют на стадии исполнения контракта. Это может быть приемка работы, товара или услуги в полном объеме, или же их отдельных этапов. Стоит отметить, что акт можно составить как для одной единицы товара, так и для целой партии товаров.

Рассмотрим, кто подписывает акт приема передачи товара. По закону № 44-ФЗ, товар принимает и проверяет на соответствие требованиям заказчик. Однако по его решению может быть создана приемочная комиссия – пять человек и более. В первом случае акт подписывает лично заказчик, во втором в документе должны стоять подписи всех членов комиссии, и он должен быть утвержден заказчиком.

Составляется акт в двух экземплярах. Один остается у заказчика, второй забирает исполнитель.

Работаете по 44-ФЗ?

Для Вас готова подборка специальных материалов »

Закупаете по 223-ФЗ?

Мы знаем, что Вам будет полезно посмотреть »

Акт приема-передачи документов, информации или материального средства

Важно понимать, что, подписывая акт, заказчик соглашается, что товар ему поставили в необходимом количестве и надлежащего качества, и претензий у него нет. Если претензии все же выявлены, заказчик может направить поставщику отказ от подписания акта

Сроки, в которые должна пройти приемка товара, как и сроки, в которые необходимо отправить исполнителю отказ от подписания акта, прописывают в контракте.

Разница между актом приема передачи товара и товарной накладной

Часто возникает вопрос, в чем разница между накладной и актом приема-передачи товара – взаимозаменяющие это документы или нет? Это разные документы. Накладная – бухгалтерский документ, необходимый для отчетности. Оформлять его – требование закона.

Что касается акта приема-передачи, то тут все зависит от условий контракта. Контролирующие органы его не просят. Но, если про акт прописывается в договоре, заполнять его нужно обязательно. Если же подписание акта договором не предусмотрено, то в качестве документа о приемке будет достаточно товарной накладной. Форма товарной накладной – ТОРГ-12 – утверждена государством.

Однако помните, что акт важен для урегулирования спорных вопросов. При помощи обычной товарной накладной этого нельзя. Ведь акт – единственная бумага, подтверждающая факт передачи товара, в которой указанны все характеристики товара, возможно, его дефекты. Акт подписывается обеими сторонами и скрепляется печатями. Поэтому может оказать помощь в суде, если, к примеру, исполнитель столкнулся с недобросовестным заказчиком.

Правила заполнения

Рассматриваемая форма прежде всего должна быть правильно заполнена

На что, прежде всего, стоит обратить внимание:

- Три подписи со стороны продавца.

- Печать продавца.

- Наименование продавца, его юридический адрес, расчетный счет, БИК.

- ОКПО и ОКПД.

- Основание, то есть договор, в соответствии с которым поставляется товар.

- Номер ТН и ее дата.

- Табличная часть ТН представляет собой сведениями о товаре. В таблице указывается его количество, наименование, НДС и прочее (о том, как заполняется ТН ТОРГ-12 с НДС и без него, читайте ).

ТН формируются в двух экземплярах, а ее дата должна совпадать с фактической датой отгрузки.

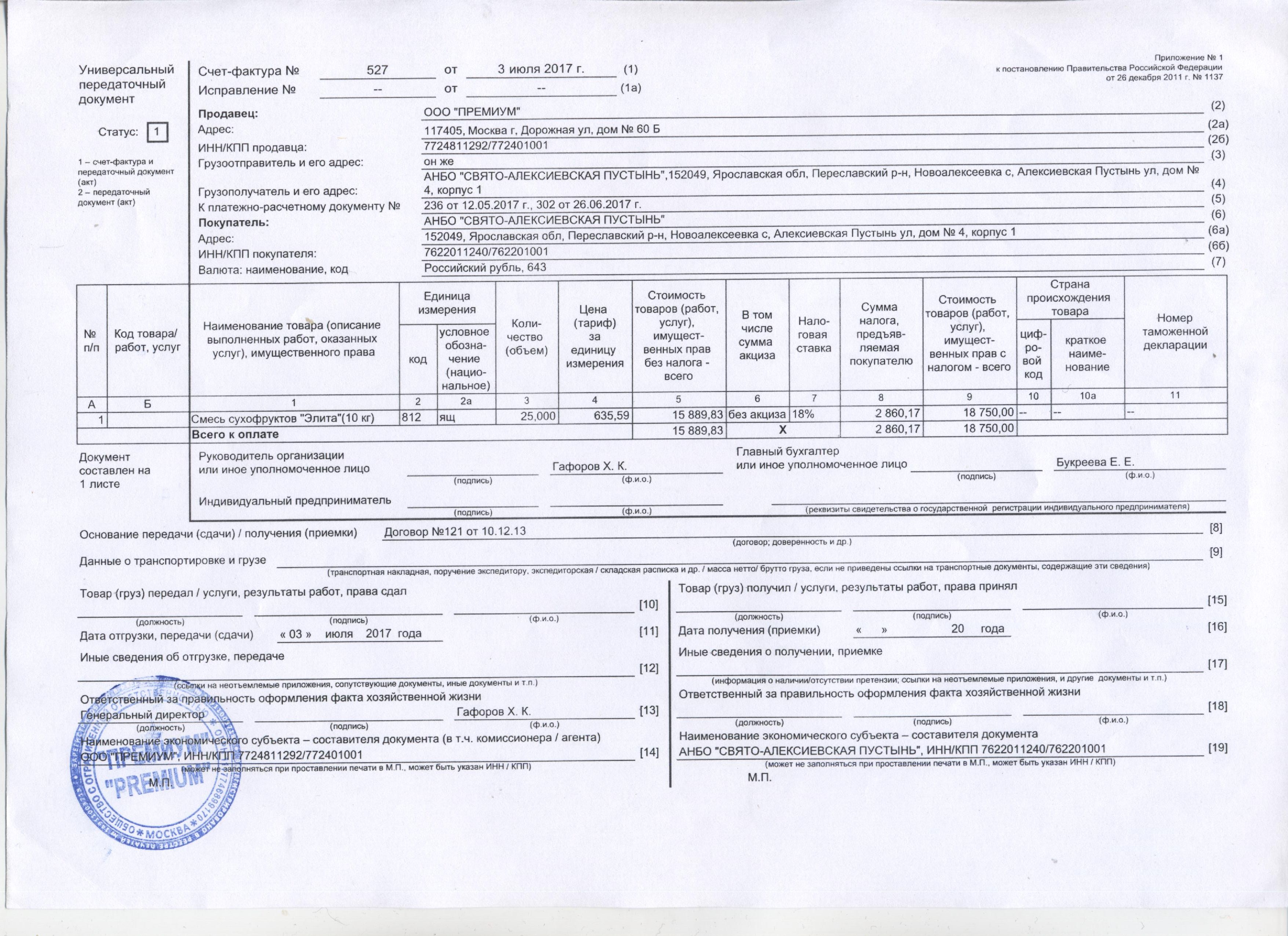

Для чего необходим счёт-фактура?

В соответствии со счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

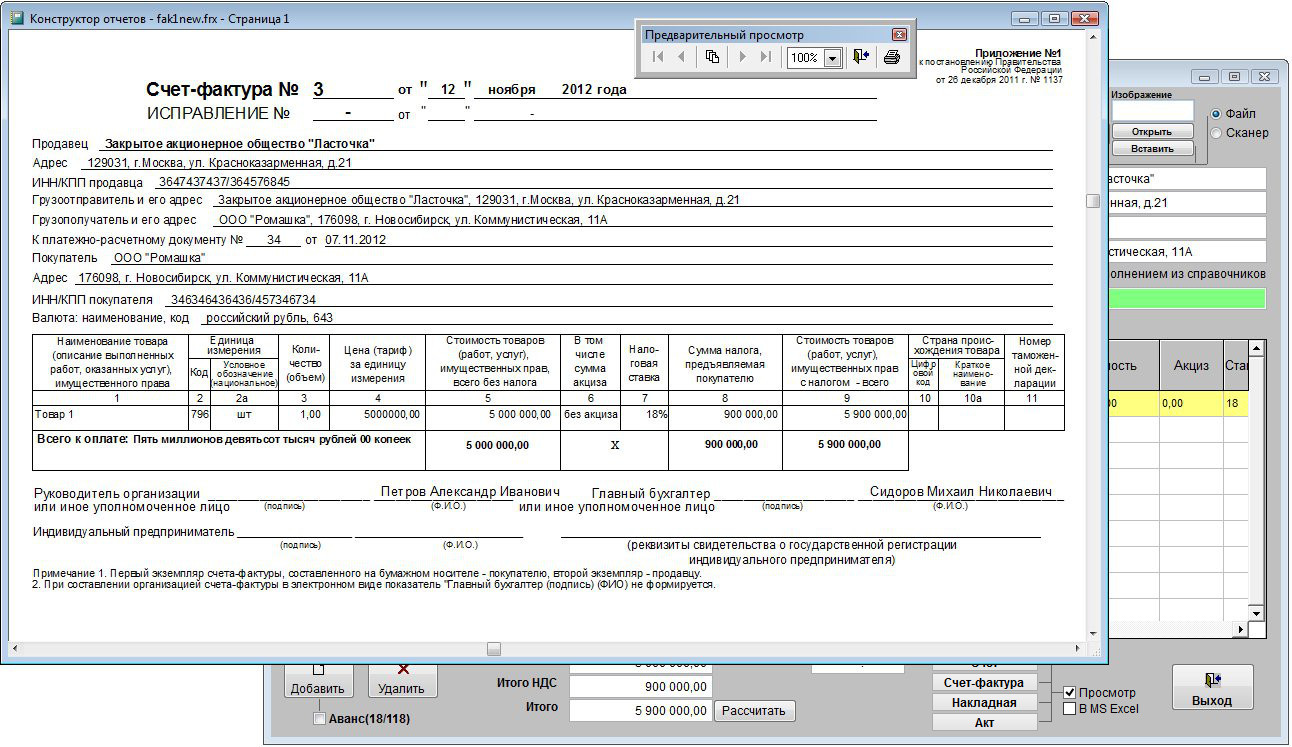

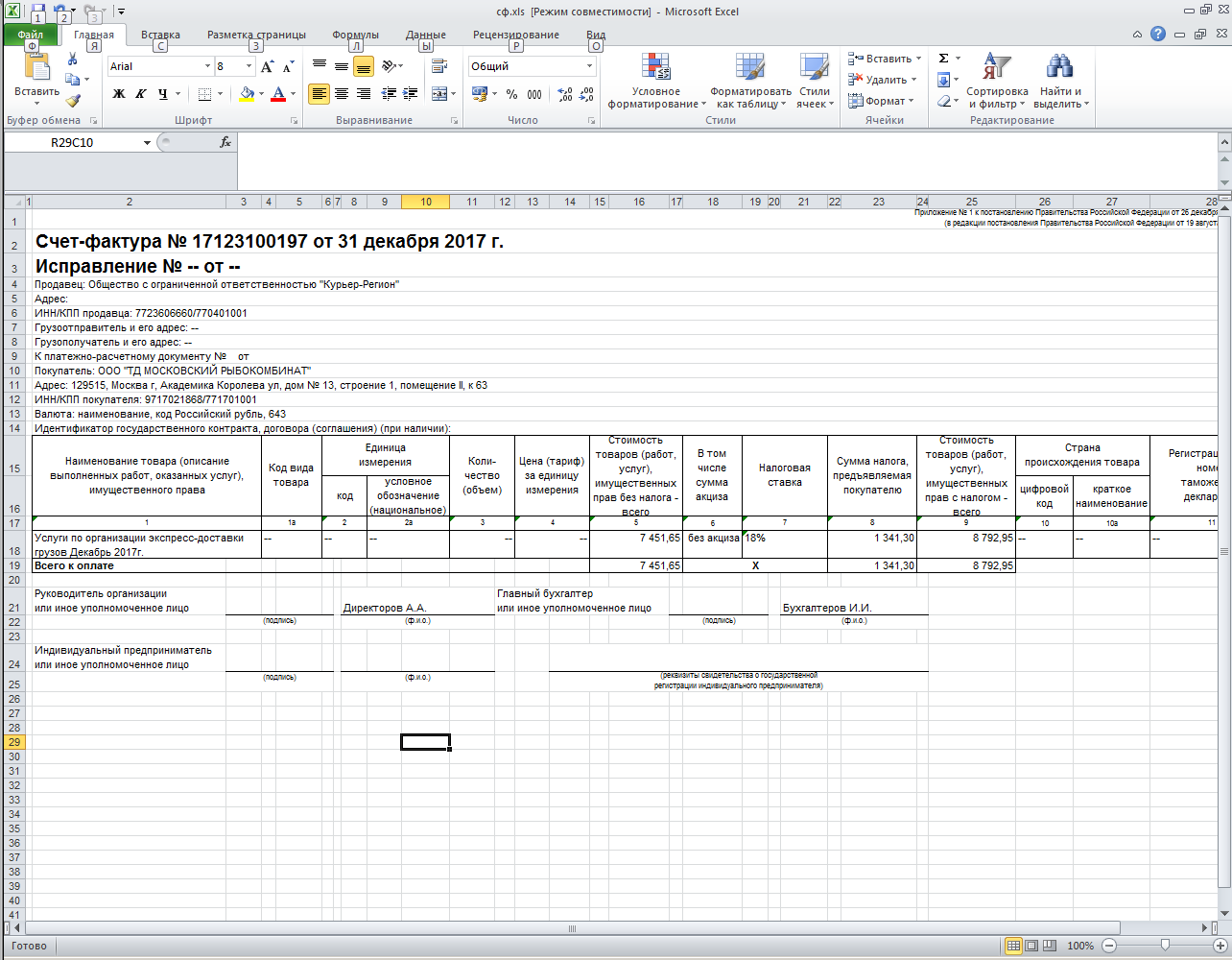

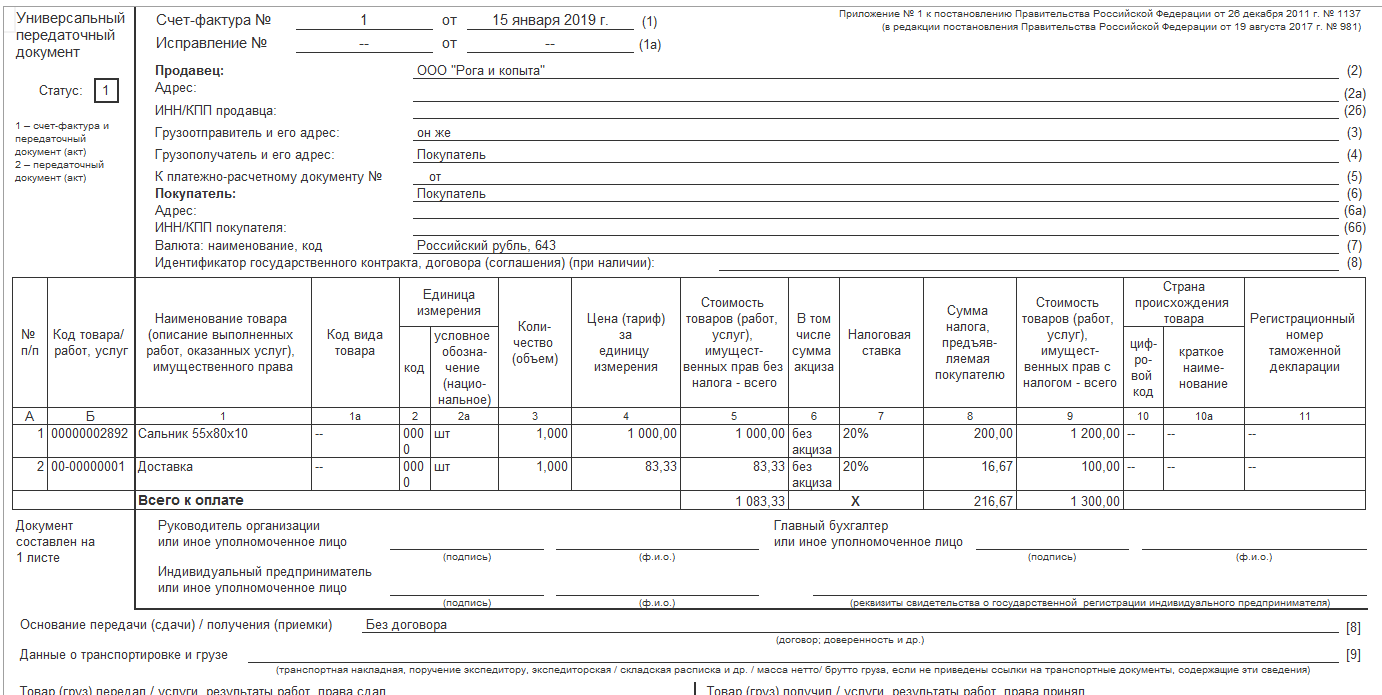

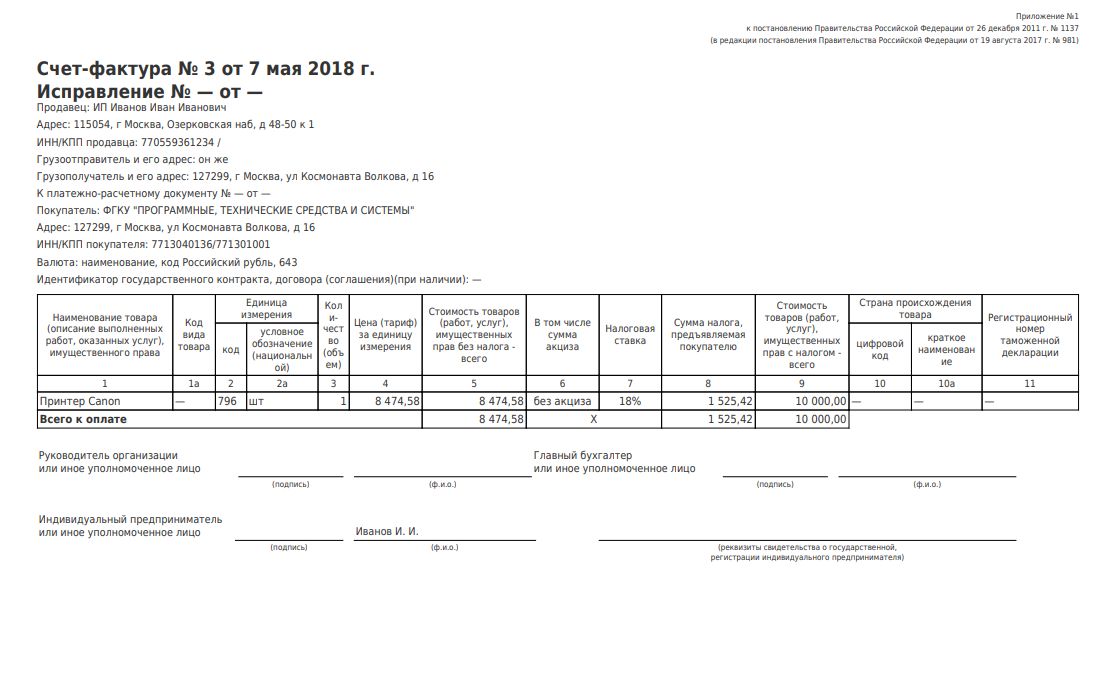

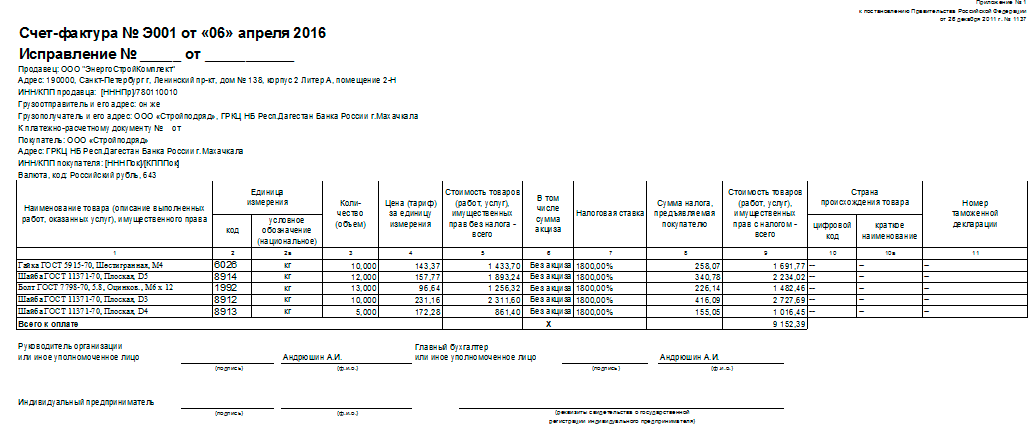

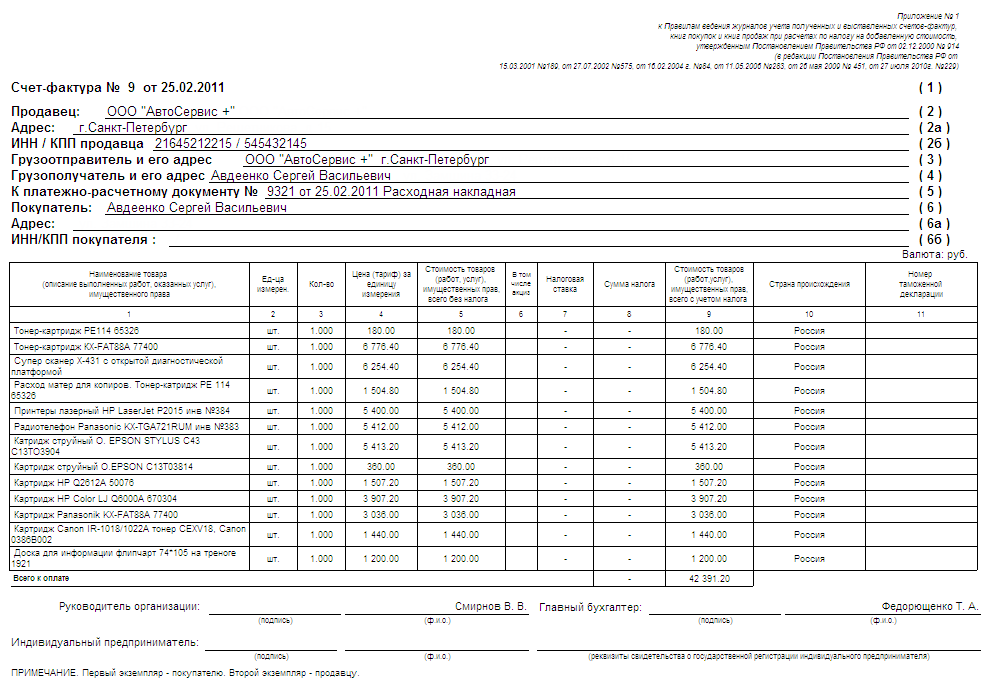

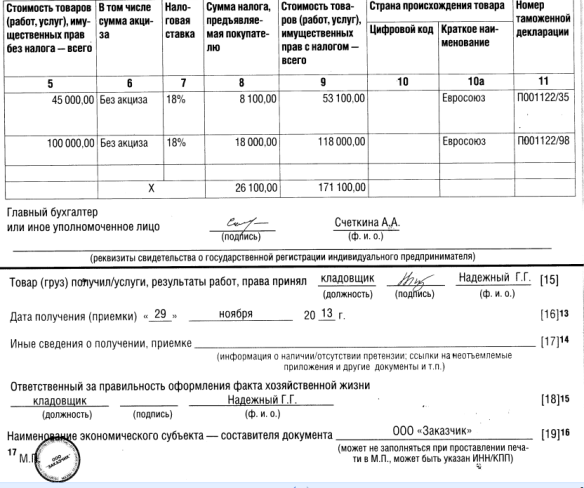

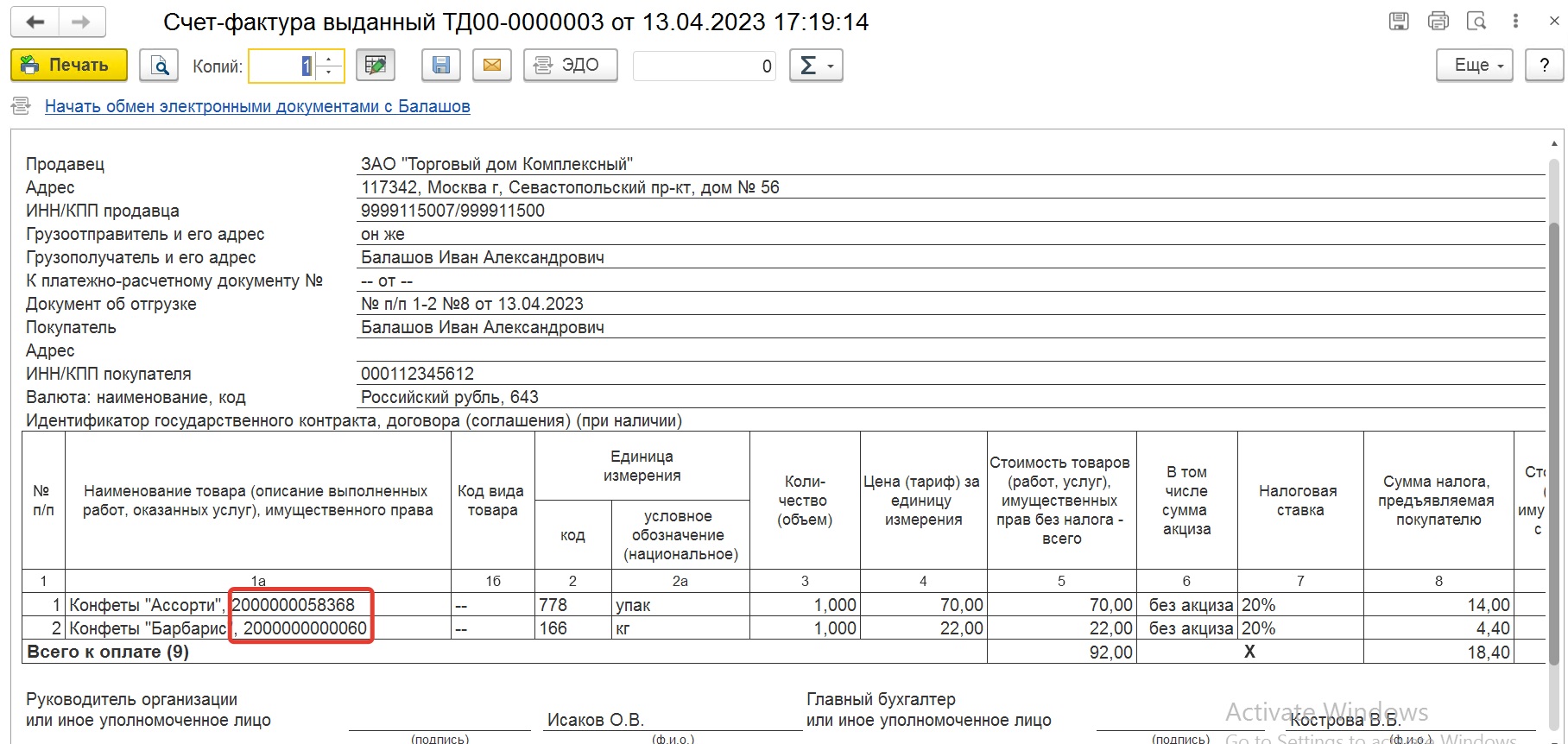

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Читайте так же ⇒ \»Как и когда оформляется счет-фактура без НДС — образец в 2024\»

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)».

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

Когда необходим каждый из этих документов?

Счёт на оплату выписывают в том случае, когда хотят уведомить покупателя, что организация, которая занимается реализацией товаров, продукции или оказанием всевозможных услуг надеется на получение денежных средств от покупателя. Этот документ выписывается на основании договоров, актов выполненных работ или товарных накладных. Счёт – это документ внешнего документооборота, ведь в нём содержится информация о продавце, но для покупателя.

Счёт-фактура нужна, когда продавец или подрядчик хочет проинформировать покупателя насчёт своих реквизитов. Этот документ применяется при налоговом учёте НДС. Он оформляется контрагентом лишь в том случае, когда на него, согласно российскому Налоговому кодексу, возложено обязательство по оплате НДС в бюджет.

Важно! Если подрядчик или поставщик выписал счёт-фактуру, то он освидетельствовал не только факт выполнения работы или отгрузки товара, продукции, но и зачёт самого НДС. Все реквизиты по этому документу закреплены в Налоговом кодексе РФ N 117-ФЗ

Товарная накладная – выписывается, когда продавцу необходимо передать покупателю продукцию или всевозможные товары. В товарной накладной обязательно указывается полное и максимально точное наименование товара, а также собственной продукции, цена за единицу, НДС, если он есть и общая стоимость товара.

Документ оформляется на основании точных реквизитов как продавца, так и покупателя. На практике применяются товарные накладные по законодательно установленной форме ТОРГ-12. Бухгалтера их заполняют? подписывают, а также скрепляют печатью и подписью руководителя.

Подробнее о том, что такое и для чего нужны товарная накладная и счет-фактура, читайте тут.