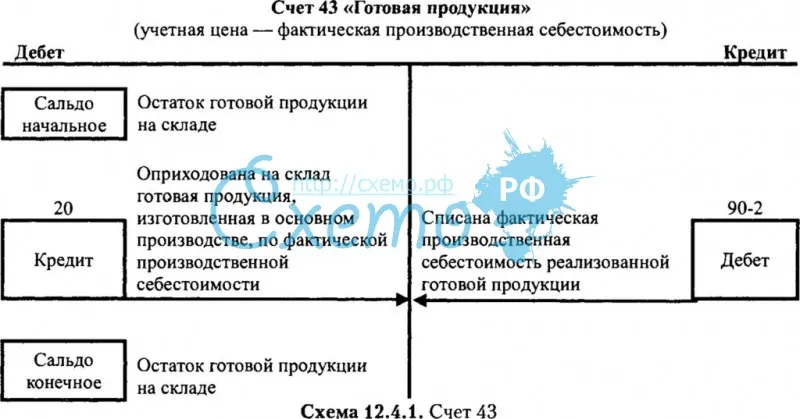

Учет реализации готовой продукции

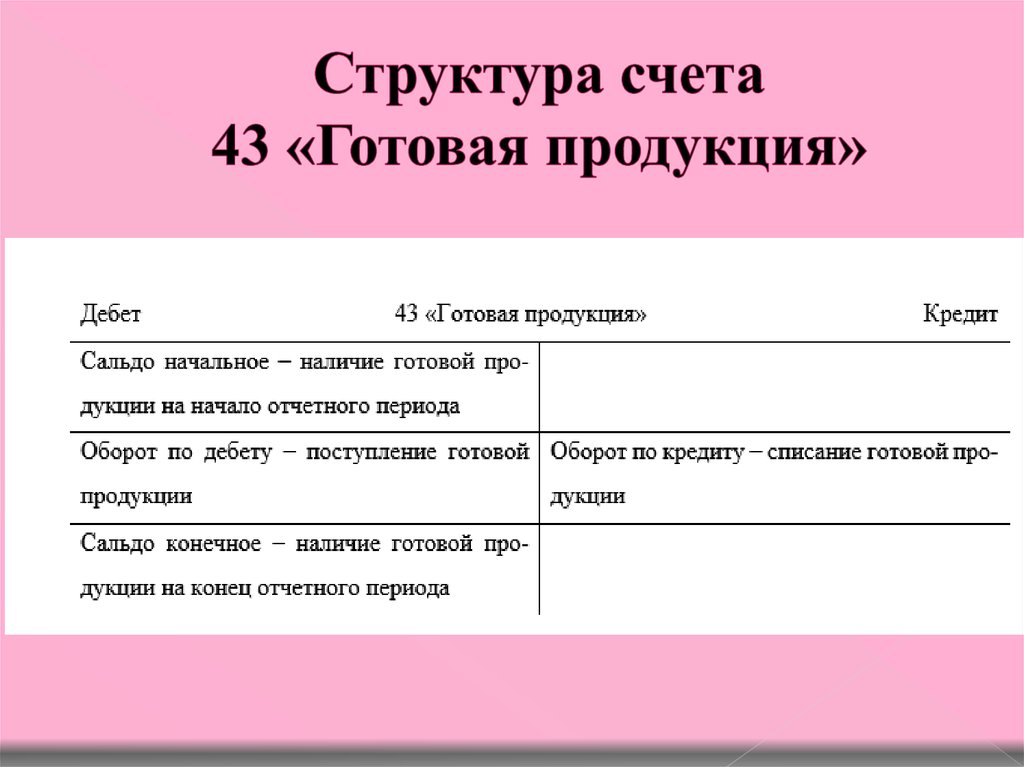

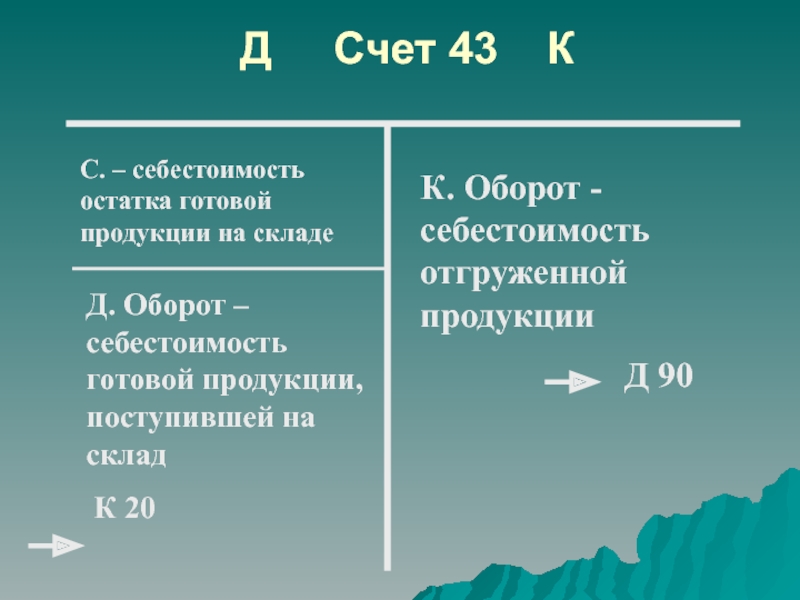

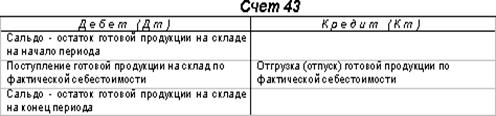

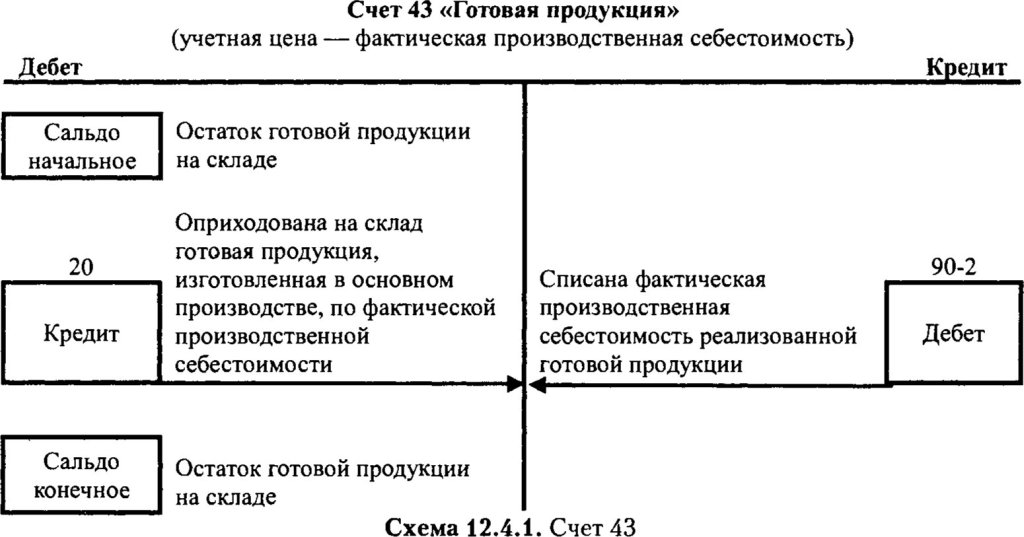

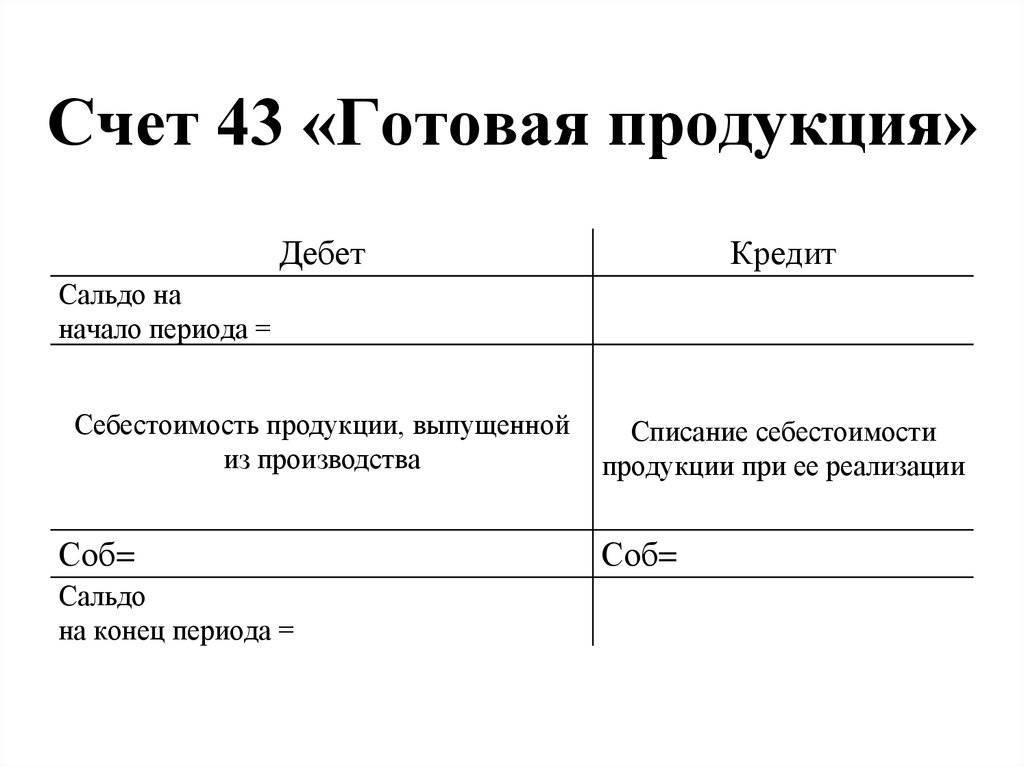

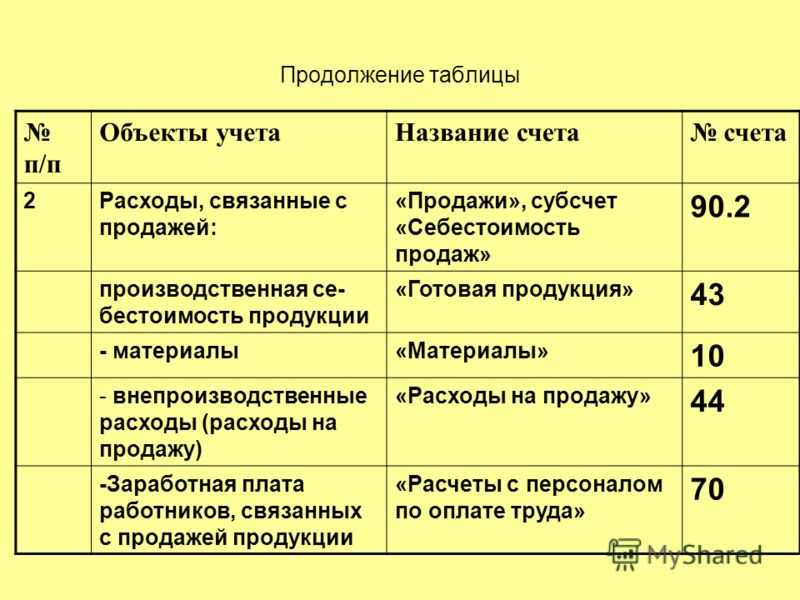

После выпуска продукции на счете 43 образуется остаток. Это то количество готовой продукции, которое есть в распоряжении компании и которое можно продать. При реализации бухгалтерия строит проводку::

Дт 62 Кт 90.1 — получен доход от продажи продукции

После этого бухгалтер списывает себестоимость проданной продукции:

Дт 90.2 Кт 43 — себестоимость проданной продукции отнесена на затраты

Себестоимость идентичной продукции может отличаться друг от друга. Для того, чтобы определить, по какой стоимости списывать готовую продукцию при реализации, пользуются одним из трех способов.

Списание готовой продукции по себестоимости каждой единицы

Этот метод применяют для продукции, которая не может заменять друг друга. Поэтому при реализации списывается себестоимость конкретной единицы.

Списание себестоимости продукции по средней себестоимости

Для расчета средней себестоимости единицы продукции общую себестоимость ГП делят на количество. Среднюю себестоимость можно пересчитывать через равные интервалы времени или по мере выпуска каждой новой партии продукции.

Списание себестоимости методом ФИФО

ФИФО — первый пришел, первый ушел (First In, First Out). В первую очередь списывается себестоимость готовой продукции, которая была произведена ранее.

Материалы

Материалы, изготовленные организацией, оприходуйте на основании требования-накладной по форме № М-11. В учете материалы, произведенные организацией, отразите в сумме фактических (или нормативных с последующей корректировкой) затрат на их изготовление:

Дебет 10 Кредит 43 (40) – поступили на склад материалы, изготовленные собственными силами.

Подробнее об учете материалов, изготовленных организацией, см. Как отразить в учете поступление материалов.

Такие правила следуют из пункта 8 ПБУ 6/01, пунктов 26 и 27 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, пунктов 5, 7 ПБУ 5/01 и Инструкции к плану счетов (счета 43, 40).

Полуфабрикаты собственного производства можно учитывать:

с использованием одноименного счета 21;

без использования этого счета. В этом случае себестоимость полуфабрикатов отдельно не рассчитывается. Передача полуфабрикатов в дальнейшую переработку отражается в аналитическом учете лишь в натуральном выражении.

Подробнее об учете полуфабрикатов см. Как отразить в учете и полуфабрикаты собственного производства.

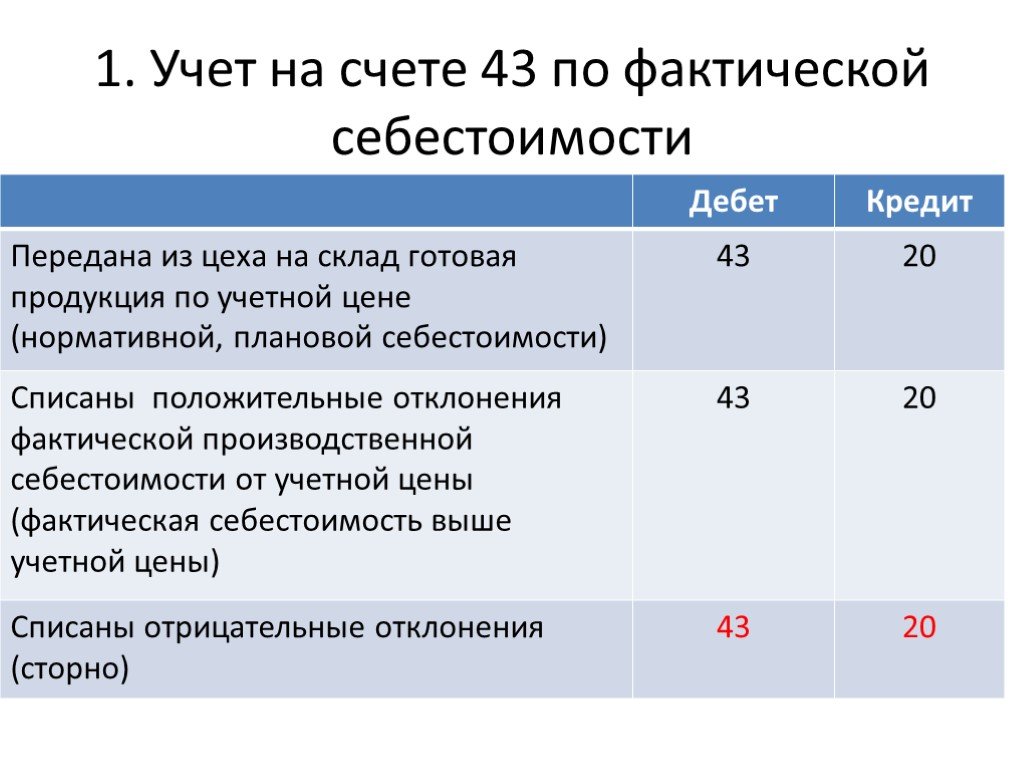

Пример отражения выпуска готовой продукции. Организация использует при расчете фактической себестоимости готовой продукции счет 43. Часть продукции направлена на производственные нужды организации

ООО «Производственная фирма «Мастер»» производит керамические кирпичи. Учетной политикой «Мастера» предусмотрено применение нормативного способа учета затрат с использованием счета 43. К счету 43 открыты субсчета:

- «Готовая продукция по нормативной стоимости»;

- «Отклонения нормативной стоимости от фактической себестоимости готовой продукции».

В учете «Мастера» сделаны проводки:

Дебет 43 субсчет «Готовая продукция по нормативной стоимости» Кредит 20 – 18 000 000 руб. (4 000 000 шт. × 4,5 руб./шт.) – отражена нормативная себестоимость готовой продукции, выпущенной в апреле;

Дебет 10-8 Кредит 43 субсчет «Готовая продукция по нормативной стоимости» – 4 500 000 руб. (1 000 000 шт. × 4,5 руб./шт.) – отпущена со склада готовая продукция для собственного строительства;

Дебет 62 Кредит 90-1 – 17 700 000 руб. (3 000 000 шт. × 5,9 руб./шт.) – отражена выручка от реализации продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 2 700 000 руб. – начислен НДС с выручки от реализации;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости» – 13 500 000 руб. (3 000 000 шт. × 4,5 руб./шт.) – списана нормативная себестоимость реализованного кирпича.

Затраты на производство всего выпуска продукции включают в себя:

- стоимость израсходованных материалов (глина, добавки и т. п.) – 14 500 000 руб.;

- зарплата производственных рабочих (с отчислениями) – 1 200 000 руб.;

- общепроизводственные расходы – 2 000 000 руб.;

- общехозяйственные расходы – 800 000 руб.

В конце месяца бухгалтер «Мастера» отразил фактическую себестоимость готовой продукции:

Дебет 20 Кредит 10 (70, 68, 69, 25, 26…) – 18 500 000 руб. (14 500 000 руб. + 1 200 000 руб. + 2 000 000 руб. + 800 000 руб.) – отражена фактическая себестоимость готовой продукции, выпущенной в апреле;

Дебет 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» Кредит 20 – 500 000 руб. (18 500 000 руб. – 18 000 000 руб.) – отражено отклонение фактической себестоимости готовой продукции, выпущенной в апреле, от нормативной себестоимости.

Сумма отклонений по готовой продукции, переданной на строительство склада, равна: 500 000 руб. : 18 500 000 руб. × 4 500 000 руб. = 121 622 руб.

Дебет 10-8 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» – 121 622 руб. – увеличена себестоимость готовой продукции, переданной на строительство, на сумму отклонений;

Дебет 90-2 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной себестоимости» – 378 378 руб. (500 000 руб. – 121 622 руб.) – списано отклонение фактической себестоимости реализованной продукции от нормативной себестоимости.

Об оценке остатков готовой продукции в налоговом учете см. Как по налогу на прибыль учитывать доходы и расходы от реализации произведенной продукции (работ, услуг).

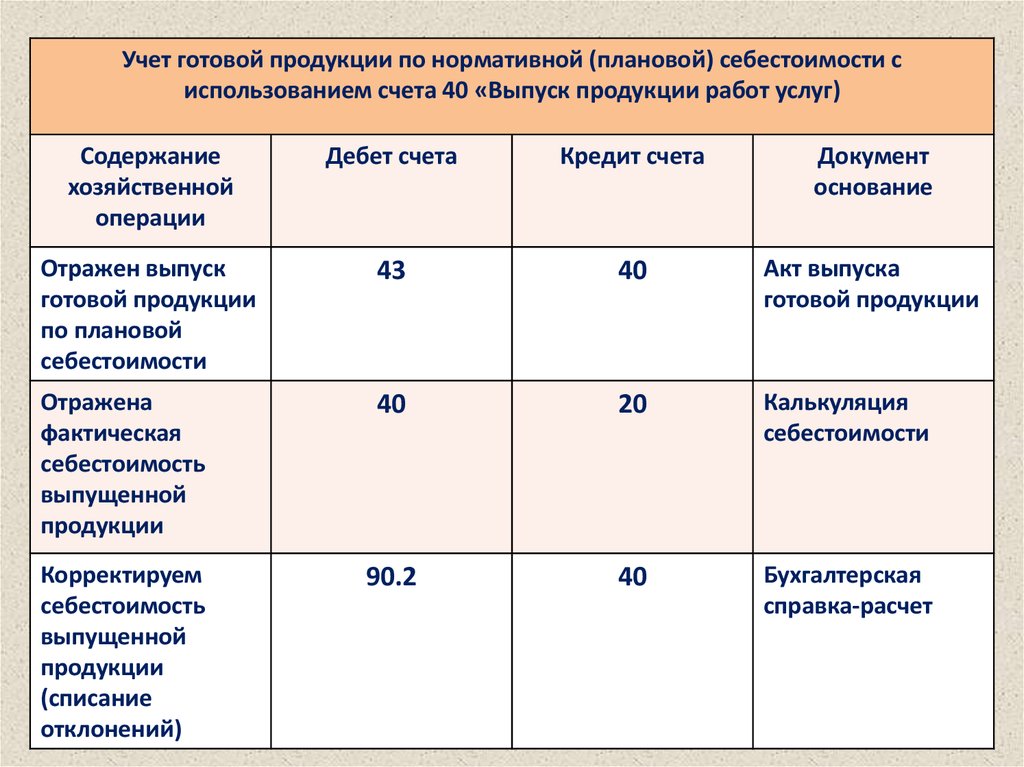

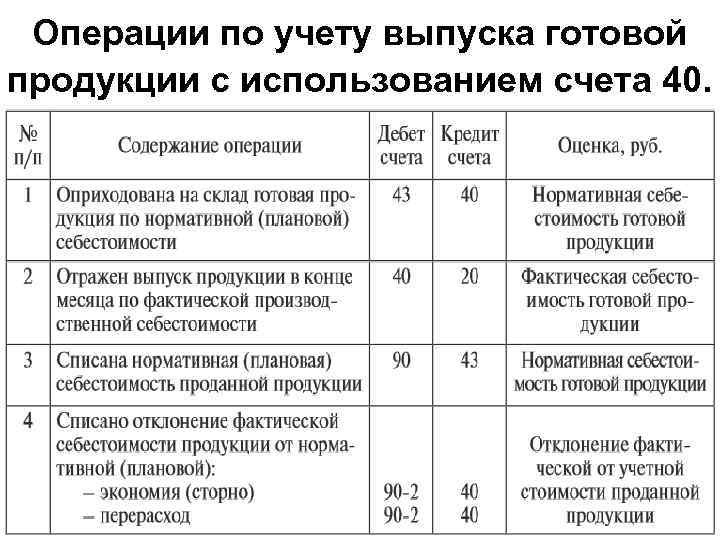

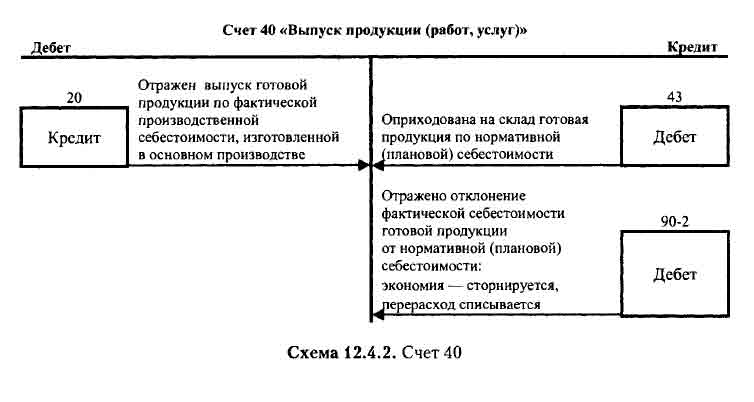

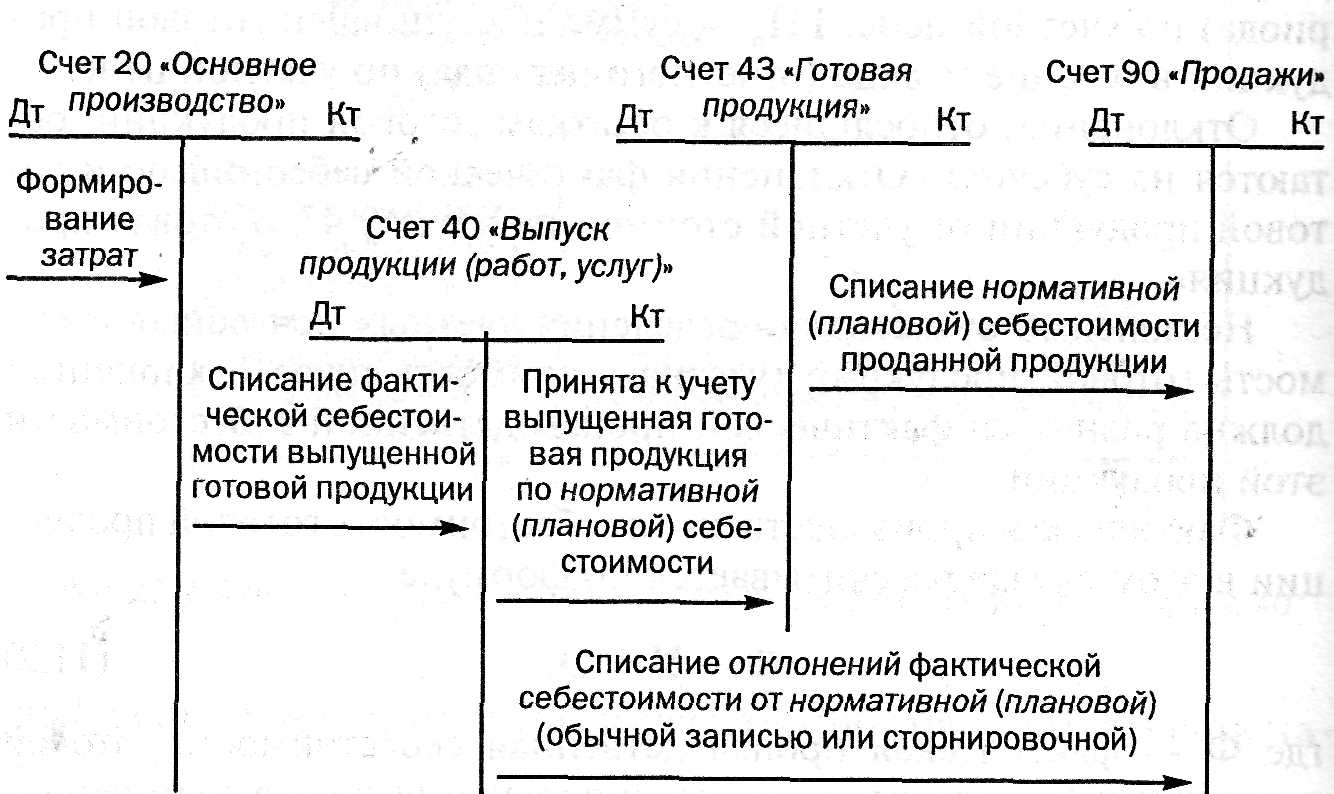

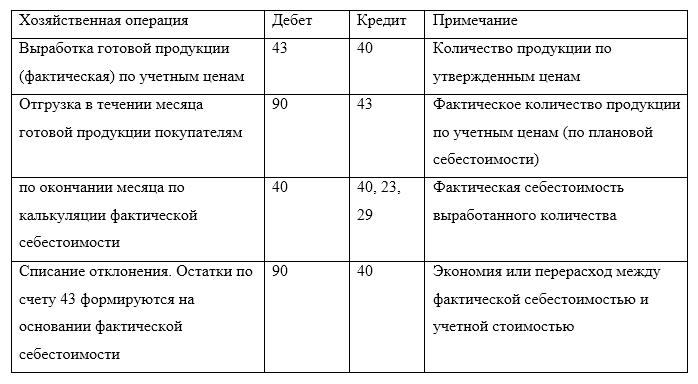

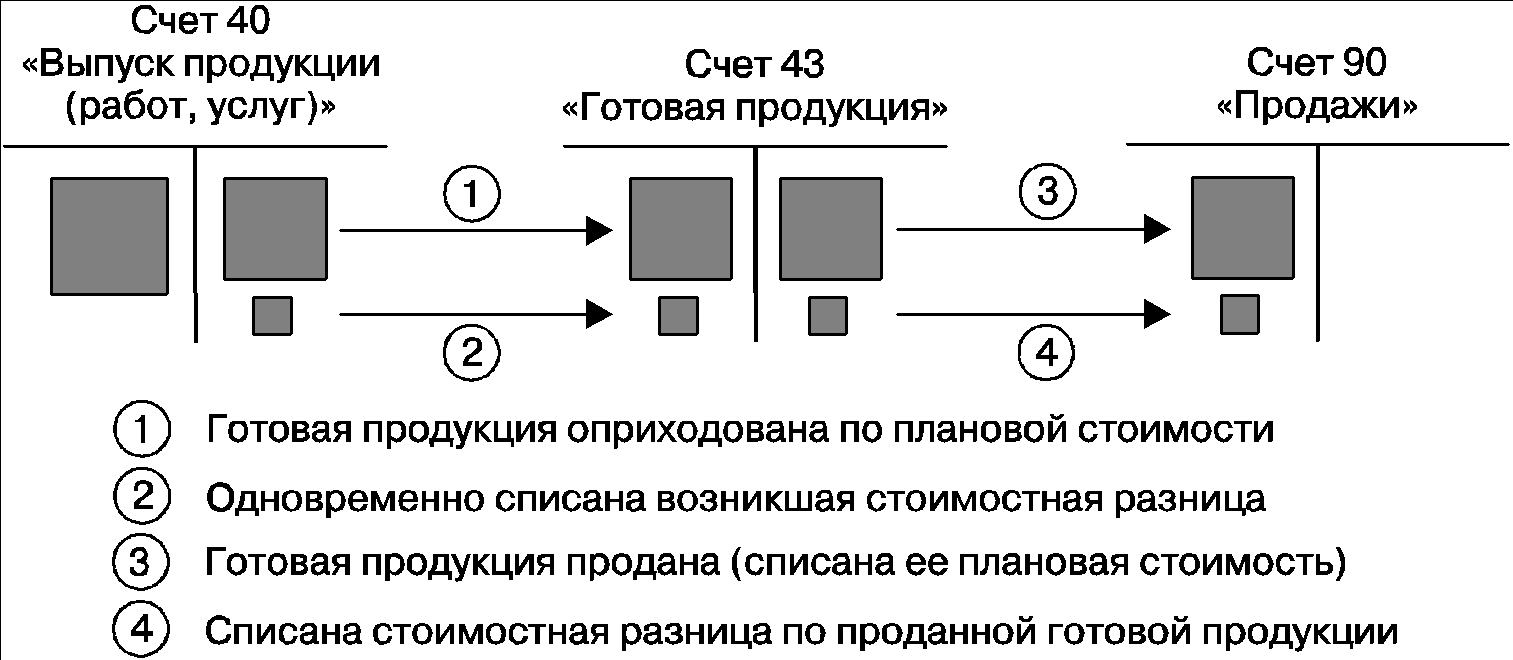

Выпуск готовой продукции по плановой себестоимости

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

Оборотно-сальдовая ведомость ПФ “Питомец” на 01.07.2015 содержит следующие данные:

| Счет | Дебет | Кредит | Описание |

| 43.1 | 3.145.200 руб. | Остаток кормов на складе | |

| 43.2 | 185.600 руб. | Отклонение фактической себестоимости ГП от плановой (перерасход) |

За период июль 2015 ПФ “Питомец”:

- выпущено кормов для домашних животных на сумму плановой себестоимости – 12.415.500 руб.;

- реализовано кормов по плановой себестоимости 13.174.300 руб.;

- фактическая себестоимость ГП – 11.840.400 руб.;

- отклонение (экономия производственных расходов) – 575.100 руб. (12.415.500 руб. – 11.840.400 руб.).

Для отражения операций по учету ГП бухгалтер делает следующий расчет коэффициента отклонения, который приходится на реализованные корма:

Коэффоткл = (185.600 руб. – 575.100) / (3.145.200 руб. + 12.415.500 руб.) = – 0,03.

Также бухгалтером были сделаны расчеты:

- сумма отклонения, приходящаяся на реализованные корма (Кт 43.2) – экономия 395.229 руб. (13.174.300 руб. * -0,03);

- фактическая себестоимость реализованного корма 12.779.071 руб. (13.174.300 – 395.229 руб.);

- сумма отклонения на остаток кормов на складе 71.592 руб. (3.145.200 руб. + 12.415.500 руб. – 13.174.300) * 0,03;

- фактическая себестоимость остатка кормов на складе 2.314.808 руб. (3.145.200 руб. + 12.415.500 руб. – 13.174.300 – 71.592 руб.).

Ниже приведены проводки, которыми бухгалтер ПФ “Питомец” учел операции:

| Дебет | Кредит | Описание | Сумма | Документ |

| 43.01 | 40 | Выпущена партия кормов для домашних животных (ПланСС) | 12.415.500 руб. | Акт выпуска ГП |

| 90.2 | 43.01 | Учтена сумма реализованных кормов (ПланСС) | 13.174.300 руб. | Товарная накладная |

| 40 | 20 | Отражена сумма выпущенных кормов по ФактСС | 11.840.400 руб. | Калькуляция себестоимости |

| 43.02 | 40 | Корректировка себестоимости произведенной ГП | 395.229 руб. | Бухгалтерская справка-расчет |

| 90.2 | 43.02 | Корректировка себестоимости реализованных кормов | 71.592 руб. | Бухгалтерская справка-расчет |

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Фрагмент бухгалтерского счёта с тремя хозяйственными операциямиСкриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные , где зафиксирована операция.

Фрагмент журнала учёта хозяйственных операций. Бухгалтерской проводкой называют информацию в трёх столбцах: «Дт», «Кт» и «Сумма»Инфографика: Майя Мальгина для Skillbox Media

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Учет готовой продукции 43 счет

С нашей точки зрения учёт готовой продукции и вообще различные производственные операции являются одними из самых интересных в бухгалтерском учёте компании. Именно по этой причине им уделяется много времени в наших видеокурсах по программе 1С:Бухгалтерия, а также на онлайн курсах.

Вопрос аккумулирования производственных затрат на номенклатурных группах выпуска продукции подробно рассматривается в видеокурсе и на онлайн занятиях.

В большинстве случаев учёт продукции не вызывает сложностей, если предприятие небольшое. Для средних и больших компаний ситуация несколько иная, так как и состав производимой номенклатуры и виды расходов, а также прочие особенности большого производства, делают учёт сложнее.

Но в целом информация, рассмотренная в данной статье, является базовой и может быть применена без особых сложностей на любом производстве. Если у Вас есть свои примеры, связанные с использованием счёта 43 в бухгалтерском учёте готовой продукции, напишите комментарий после статьи. Это поможет другим начинающим бухгалтерам, поскольку данный вопрос является достаточно популярным.

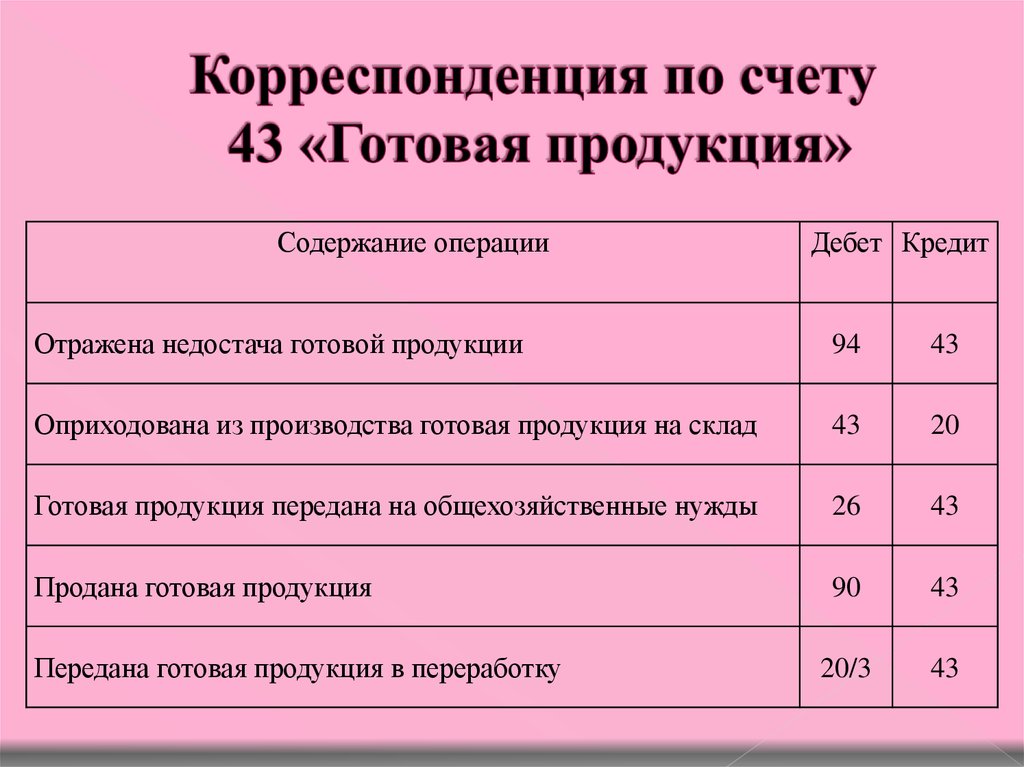

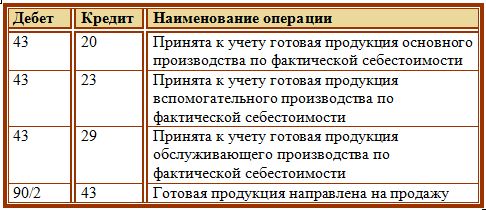

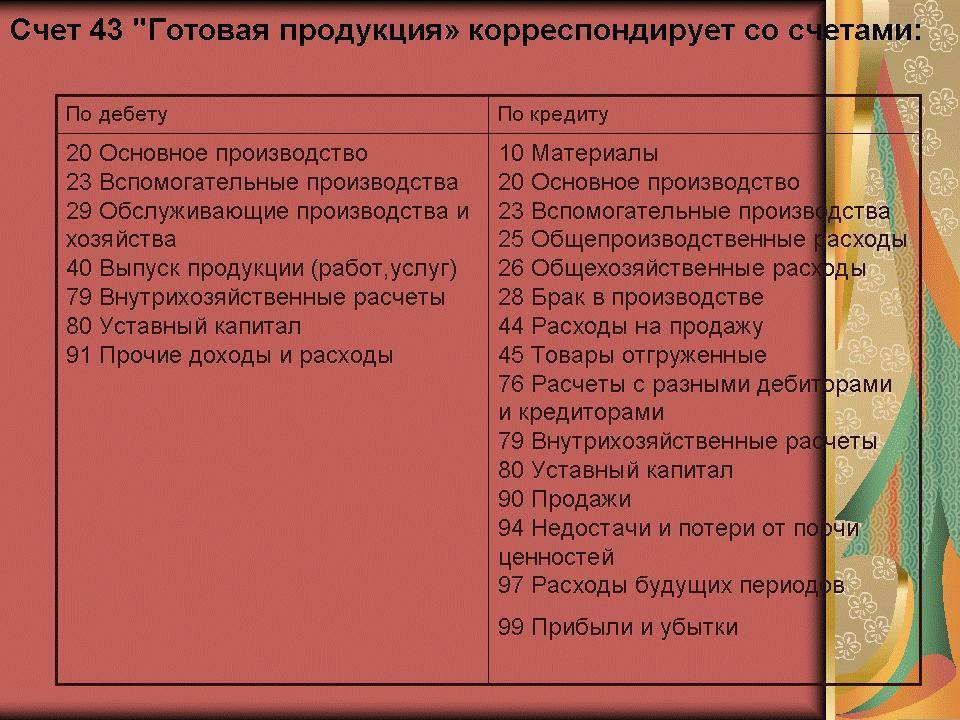

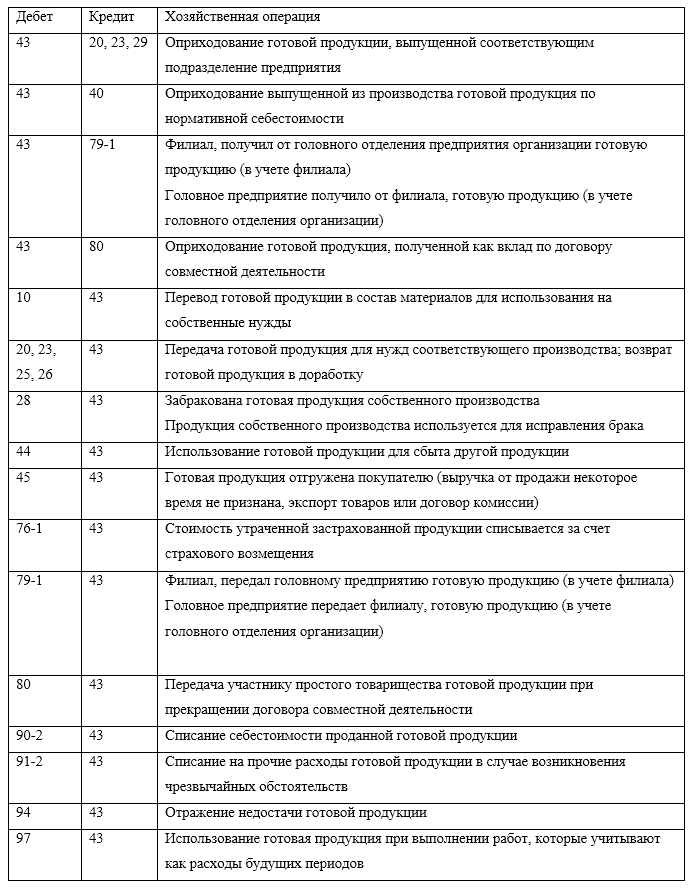

Проводки по счету «43»

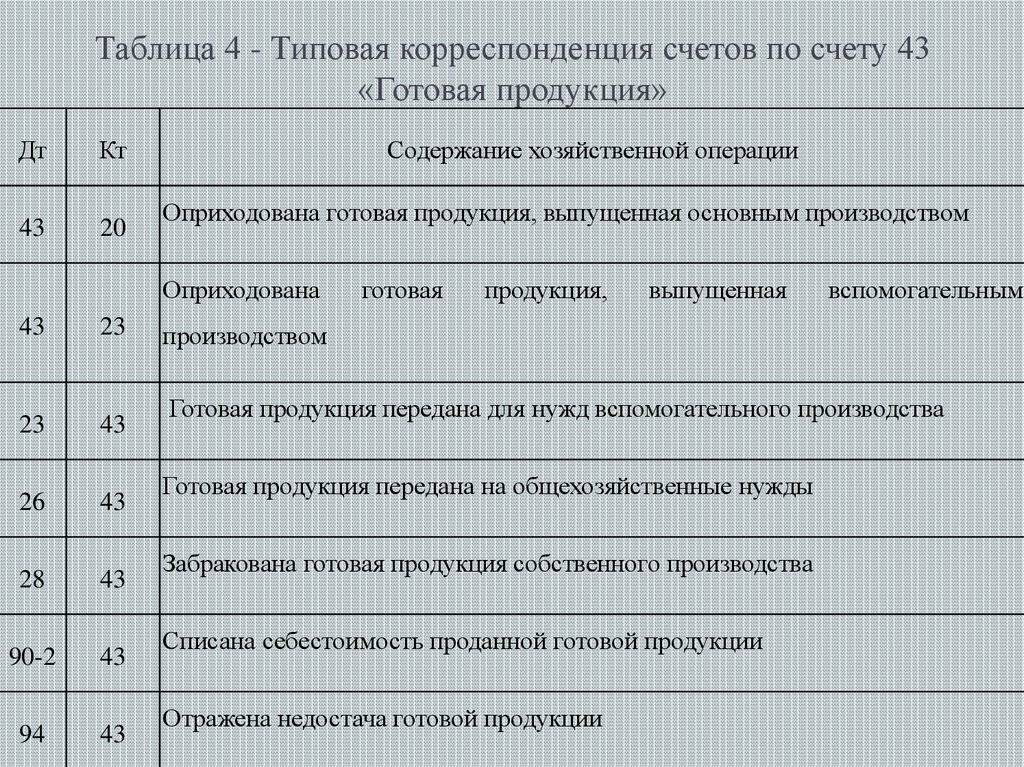

По дебету

| Дебет | Кредит | Документ | |

| 43 | 000 | Ввод начальных остатков: готовая продукция | Ввод остатков |

| 43 | 20.01 | Выпуск готовой продукции основным производством по плановой себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 20.01 | Корректировка себестоимости готовой продукции, выпущенной основным производством на разницу между плановой и фактической стоимостью (без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 20.01 | Выпуск готовой продукции по плановой себестоимости | Отчет производства за смену |

| 43 | 23 | Выпуск готовой продукции, сданных работ и оказанных услуг вспомогательным производством по фактической производственной себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 23 | Корректировка себестоимости готовой продукции, выпущенной вспомогательным производством на разницу между плановой и фактической стоимостью (выпуск без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Корректировка себестоимости готовой продукции на разницу между плановой и фактической стоимостью (выпуск с использованием счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Выпуск готовой продукции по плановой стоимости (с использованием счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 91.01 | Излишки готовой продукции, выявленные в результате инвентаризации. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 20.01 | 43 | Списание стоимости готовой продукции на расходы основного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 23 | 43 | Списание стоимости готовой продукции на расходы вспомогательного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 25 | 43 | Списание стоимости готовой продукции на общепроизводственные расходы | Требование-накладная |

| 26 | 43 | Списание стоимости готовой продукции на общехозяйственные расходы | Требование-накладная |

| 29 | 43 | Списание стоимости готовой продукции на расходы обслуживающих производств и хозяйств | Требование-накладная |

| 44.02 | 43 | Списание стоимости готовой продукции на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | Требование-накладная |

| 45.02 | 43 | Передача готовой продукции на комиссию (учет у комитента) | Реализация (акты, накладные) |

| 45.02 | 43 | Отгрузка готовой продукции на сторону без перехода права собственности | Реализация (акты, накладные) |

| 90.02.1 | 43 | Возврат готовой продукции от покупателя в течение отчетного периода (сторно) | Возврат товаров от покупателя |

| 90.02.1 | 43 | Списание стоимости готовой продукции покупателю | Реализация (акты, накладные) |

| 91.02 | 43 | Списание (ликвидация) готовой продукции в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 94 | 43 | Недостача готовой продукции | Списание товаров |