Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Курсовые разницы: «июльская» инструкция от Минфина РФ

В июле 2022 года появились четкие разъяснения Минфина о порядке учета курсовых разниц в 2022 году — Письмо Минфина России от 12 июля 2022 г. N 03-03-06/1/66936.

Минфин разъяснил, что в целях налога на прибыль в соответствии с новым временным порядком положительные курсовые разницы в 2022-2024 годах и отрицательные курсовые разницы в 2023-2024 годах, начисленные по требованиям (обязательствам), стоимость которых выражена в иностранной валюте, учитываются только по мере прекращения (исполнения) данных требований (обязательств).

Сам порядок исчисления курсовых разниц, установленный в п. 8 ст.271 и п. 10 ст.272 НК РФ, не изменился.

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

При учете курсовых разниц по требованиям (обязательствам) в валюте в 2022 году следует исходить из следующего:

- на последнее число текущего месяца по требованиям (обязательствам) в валюте определяется курсовая разница в порядке, установленном положениями главы 25 НК РФ;

- исчисленная отрицательная курсовая разница на последнее число текущего месяца учитывается в составе внереализационных расходов (пп. 5 п. 1 ст. 265 НК РФ, пп. 6 п.7 ст. 272 НК РФ);

- исчисленная положительная курсовая разница на последнее число текущего месяца не учитывается в составе внереализационных доходов. Подобные суммы положительной курсовой разницы суммируются до момента прекращения (исполнения) требований (обязательств);

- при прекращении требования (обязательства) в валюте накопленная положительная курсовая разница, возникшая при их переоценке, учитывается в составе внереализационных доходов на дату прекращения (исполнения) требований (обязательств), выраженных в иностранной валюте.

Если говорить упрощенно: на последний день каждого месяца мы «берем» курсовые разницы от переоценки требований/обязательств, получившихся по данным бухучета:

- если разница отрицательная — учитываем ее в «налоговых» расходах,

- если положительная — «записываем сумму в блокнотик».

На дату оплаты признаем получившиеся курсовые разницы (любые) и учитываем в доходах все положительные суммовые разницы, «записанные в блокнотике».

Соответственно с 2023 года в «блокнотик» на последний день каждого месяца необходимо записывать не только положительные, но и отрицательные курсовые разницы, которые будут накапливаться и признаваться в доходах/расходах на дату платежа.

Приведем пример учета курсовых разниц в соответствии с данными разъяснениями.

Пример 1.

Организация оказала иностранной компании услуги 10.10.2022 года, стоимость услуг 100 евро. Курс ЦБ РФ (условно) на 10.10.2022 г.- 82 руб.

По данным бухгалтерского учета отражены курсовые разницы по сч.91:

| Курс | Курсовая разница | Расход (д-т 91) -ОКР | Доход (к-т 91)-ПКР | |

|---|---|---|---|---|

| 10.10.2022 | 82 | — | ||

| 31.10.2022 | 94 | 9400-8200=+1200 | 1200 | |

| 30.11.2022 | 96 | 9600-9400=+200 | 200 | |

| 31.12.2022 | 74 | 7400-9600=-2200 | 2200 | |

| 31.01.2023 | 66 | 6600-7400=-800 | 800 | |

| 28.02.2023 | 67 | 6700-6600=+100 | 100 | |

| 31.03.2023 | 66 | 6600-6700=-100 | 100 | |

| 15.04.2023 (заплатили) | 68 | 6800-6600=+200 | 200 |

Что должно быть в декларациях по налогу на прибыль?

В декларации по прибыли за 2022:

- отражен внереализационный расход в виде отрицательной курсовой разницы (ОКР) — 2200 руб. (на 31.12),

- положительные курсовые разницы (ПКР) на 31.10 и 30.11 в декларации не отражаются. Эти ПКР — 1400 руб. записаны в «блокнотик» («сч.98 в налоговом учете») на 31.12.2022 г. (1200+200).

В декларации по прибыли за 1-й квартал 2023 года курсовые разницы не отражаются (не было оплаты долга).

В «блокнотике» записано:

- ОКР, возникшие в 1-м квартале — 900 руб. (800+100)

- ПКР нарастающим итогом — 1500 руб. (1400 руб. 2022 года + 100 руб.).

В декларации за полугодие 2023 года (на дату оплаты) будет отражен:

Примеры проводок по субсчетам 76 счета

Пример 1. Отражение НДС по предоплате по счету 76.АВ

Для отражения НДС по предоплате по субсчету 76.АВ бухгалтер ООО «Весна» сформировал следующие проводки:

|

Счёт Дт |

Счёт Кт |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 51 | 62.02 | 47 200 | Получен аванс от ООО «Лето» | Банковская выписка |

| 76.АВ | 68.02 | 7 200 | Начислен НДС (аванс) | Счёт, книга продаж, платёжное поручение |

| 62.01 | 90.01 | 47 200 | ООО «Весна» отгрузила товар | Расходная накладная |

| 90.03 | 68.02 | 7 200 | Начислен НДС (реализация) | Расходная накладная, счёт |

| 62.02 | 62.01 | 47 200 | Предварительная оплата зачтена | Бухгалтерская справка-расчёт |

| 68.02 | 76.АВ | 7 200 | НДС принят к вычету (реализация) оплачена авансом) | Счёт, книга продаж |

Пример 2. Проводки по услугам ЖКХ по счету 76.05

Рассмотрим проводки по услугам ЖКХ между УК и жильцами по субсчету 76.05 в таблице:

|

Счёт Дт |

Счёт Кт |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 76.06.01 | 76.05.01 | 4 000 | Начислены коммунальные платежи | Счёт |

| 76.06.01 | 86 | 1 500 | Взносы на содержание и ремонт и прочие целевые | |

| 76.06.01 | 60 | 5 500 | Отражение задолженности перед поставщиком услуг | Договор, акт выполненных работ |

| 51 | 76.06.01 | 5 500 | Поступление оплаты от квартиросъемщика | Банковская выписка |

| 60 | 51 | 5 500 | Оплачено поставщику | Платёжное поручение |

Пример 3. Проводки по продаже квартиры работнику по счету 76.09

Бухгалтер ООО «Осень» сформировал следующие проводки по продаже квартиры работнику по субсчету 76.09:

|

Счёт Дт |

Счёт Кт |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 76.09 | 51 | 3 000 000 | Хлебцов А.И. оплатил стоимость квартиры ООО «Осень» | Платёжное поручение |

| 41 | 76.09 | 3 500 000 | Принята на учёт квартира | Акт приёма-передачи |

| 51 | 73 | 3 000 000 | Поступили денежные средства от Хлебцова А.И. | Банковская выписка |

| 73 | 91.01 | 3 000 000 | Оформлена передача квартиры собственнику | Акт приёма-передачи подписан |

| 91.02 | 41 | 500 000 | ООО «Осень» списало стоимость проданной квартиры | Акт приёма-передачи |

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению учет расчетов ведется на счетах 60-79 ().

В отдельных консультациях мы рассматривали особенности бухгалтерского учета на счетах , и др.

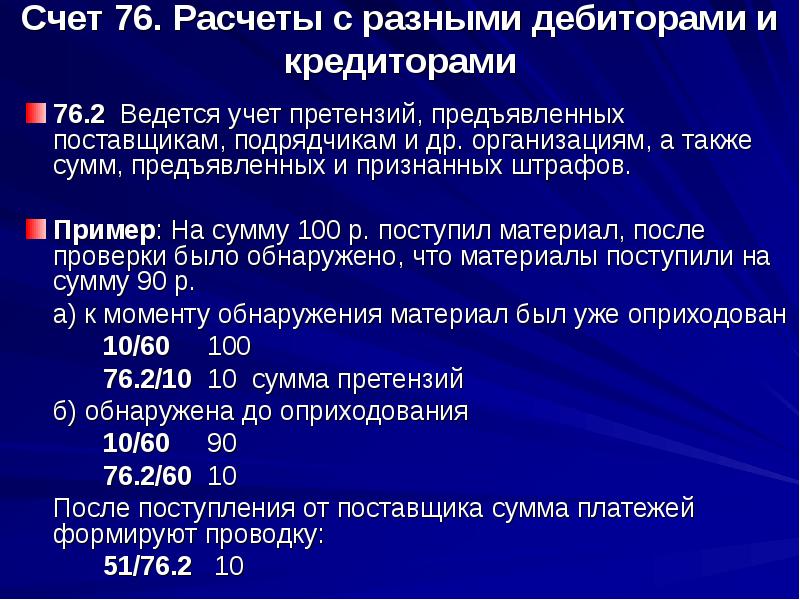

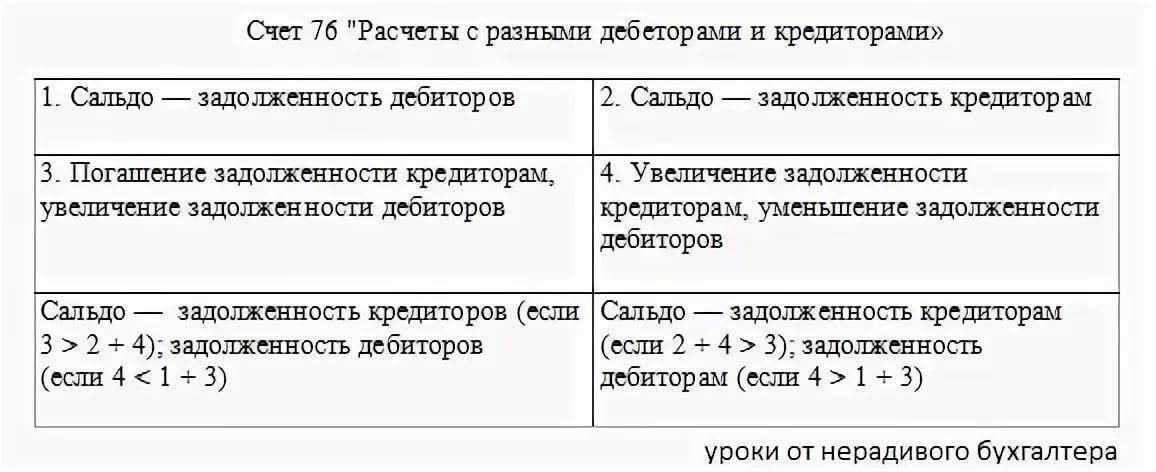

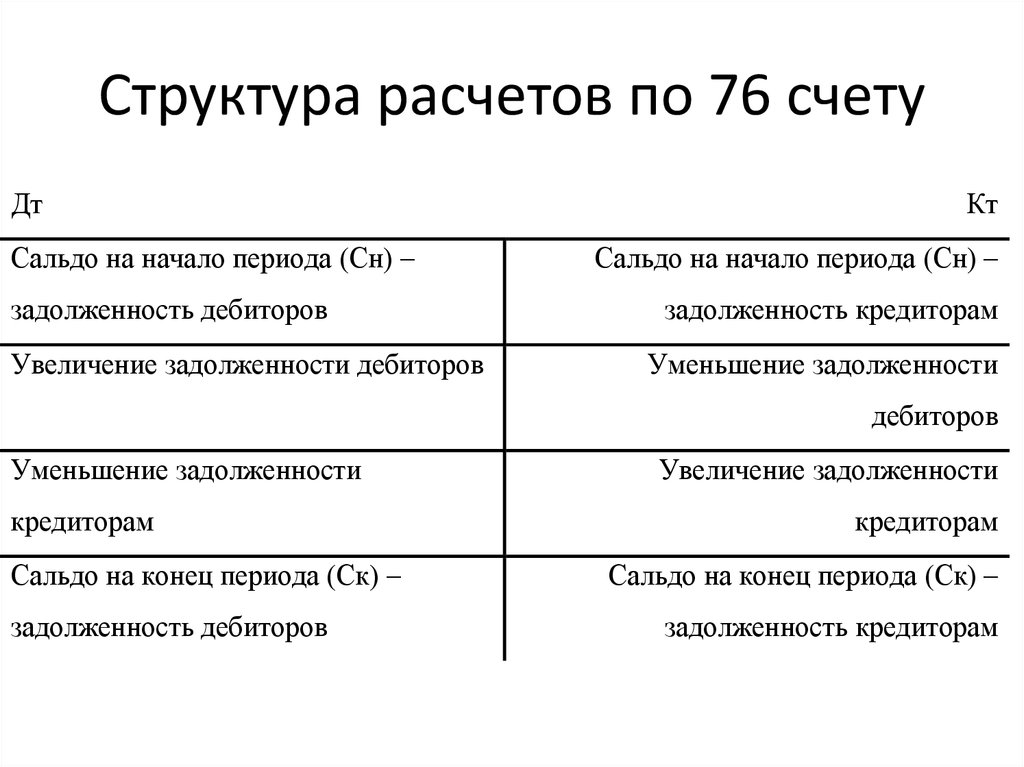

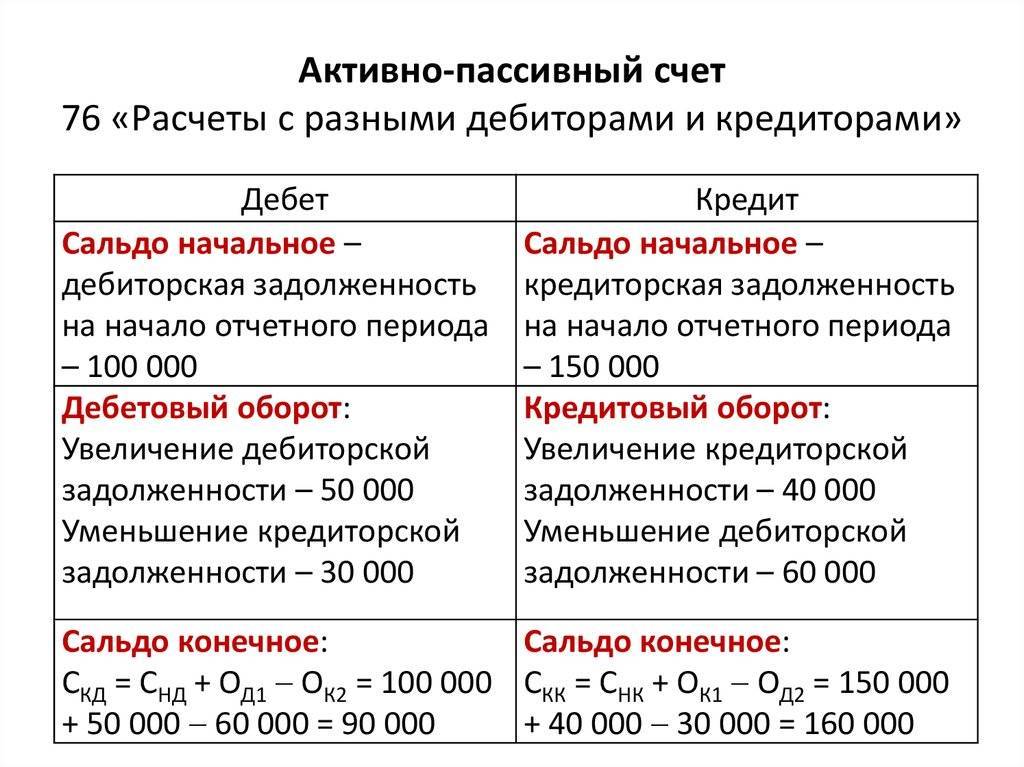

Для учета расчетов по операциям с дебиторами и кредиторами, которые не были упомянуты в пояснениях к счетам 60-75, предназначен счет 76 «Расчеты с разными дебиторами и кредиторами». 76 счет бухгалтерского учета — это активно-пассивный счет, который может иметь на отчетную дату как дебетовое, так и кредитовое сальдо.

Счет 76.АВ в бухгалтерском учете

Используемый 76 счет в бухгалтерии носит название «Расчеты с разными дебиторами и кредиторами». С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей. На сч. 76 формируются проводки по определенным видам хозяйственной деятельности , среди которых:

- операции по страхование;

- расчеты по претензиям;

- депонированные суммы невыплаченной зарплаты работников;

- операции по исполнительным документам;

- расчеты по авансам, выданным и полученным;

- учет взаиморасчетов с прочими контрагентами.

Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов. При необходимости начисления и удержания алиментных сумм, взыскиваемых с сотрудников, тоже используется счет 76.

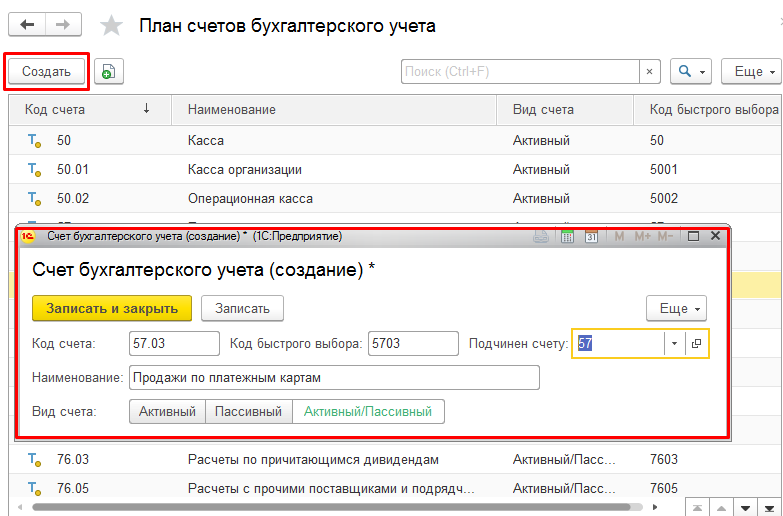

Субсчет 76.03

Счет «Договоры с арендаторами жилищно-коммунальных услуг» предназначен для учета платежей арендаторов за пользование муниципальными помещениями и услугами. Суммы к оплате отражаются на счете 90 «Продажи» (субсчет «Доходы»).

Типовые регистрации с использованием аккаунта 76.03

| Дт | Кт | Характеристики учетной операции |

| 76,03 | 90,01 | сумма к оплате за коммунальные услуги списана |

| 86,01 | 76,03 | перечислена сумма компенсации из бюджета за жилищно-коммунальные услуги |

| 70,01 | 76,03 | деньги переводятся арендаторами |

| 76,03 | 73,80 | сумма к оплате была возмещена за счет гранта |

Гражданам, имеющим право на получение государственных пособий, может быть указан размер компенсации по оплате жилищно-коммунальных услуг. Средства бюджета учитываются на счете 86.01. Квитанция об оплате за пользование жилым помещением и коммунальными услугами организации сотрудниками отражается по кредиту счета 76.03 и дебету счета 70. В случае, если оплата проживания производится за счет гранта, предоставленного организация, используется субсчет 73.80.

Счет 76: применение товариществами

Главная цель создания товариществ — получение прибыли в результате совместного ведения бизнеса несколькими организациями. Если прибыль есть, то она распределяется соотносительно величине вкладов каждого из товарищей. Аналогичным образом распределяются и убытки. В обоих случаях используется счет 76.

Каждая из организаций товарищества, имеющая право на доход, фиксирует в бухгалтерских регистрах проводки:

- Если есть прибыль: Дт 76.3 Кт 91.1 — отражена прибыль от совместной деятельности;

- Дт 51 Кт 76.3 — отражено поступление денег в счет прибыли от совместной деятельности.

Если есть убытки:

- Дт 91.2 Кт 76.3 — отражен убыток от совместной деятельности;

Дт 76.3 Кт 58.4 — погашен убыток за счет ранее внесенного вклада;

Дт 76.3 Кт 51 — оплачен убыток с расчетного счета.

Начисление совокупной обязанности в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» расчет большинства налогов выполняется автоматически на основании данных учета. На основании этих же данных заполняются и регламентированные отчеты (налоговые декларации, расчеты, уведомления об исчисленных суммах налогов). Начисление налогов, учитываемых автоматически, выполняется последним днем отчетного (налогового) периода при выполнении соответствующих регламентных операций, входящих в обработку Закрытие месяца.

Расчет НДС имеет свои особенности, поскольку данный налог является косвенным. Для корректного расчета НДС, формирования необходимых проводок и автоматического формирования декларации в конце каждого квартала требуется выполнить ряд регламентных операций по НДС.

Поскольку суммы налогов при закрытии отчетного периода определены, то задолженность по их уплате автоматически переносится на счет 68.90 при выполнении новой регламентной операции Начисление налогов на единый налоговый счет. При этом проводки по начислению налогов на ЕНС формируются не на дату регламентной операции, а на даты наступления сроков уплаты налогов, установленных НК РФ (28-е число месяца, следующего за отчетным, или другие даты).

Такой порядок применяется для следующих налогов (взносов):

-

НДС;

-

НДС налогового агента;

-

налог на прибыль;

-

налог на прибыль налогового агента;

-

земельный налог;

-

транспортный налог;

-

налог на имущество;

-

налог, уплачиваемый при УСН;

-

торговый сбор;

-

НДФЛ ИП за себя;

-

страховые взносы ИП за себя.

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, начисляется на счет 68.90 при проведении документов, отражающих фактическую выплату зарплаты или дивидендов: Списание с расчетного счета; Выдача наличных. Если учет зарплаты ведется в «1С:Зарплате и управлению персоналом 8», то НДФЛ начисляется на ЕНС при проведении документа Сведения об удержанном НДФЛ.

При этом проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ (28-е или 5-е число месяца в зависимости от даты удержания НДФЛ).

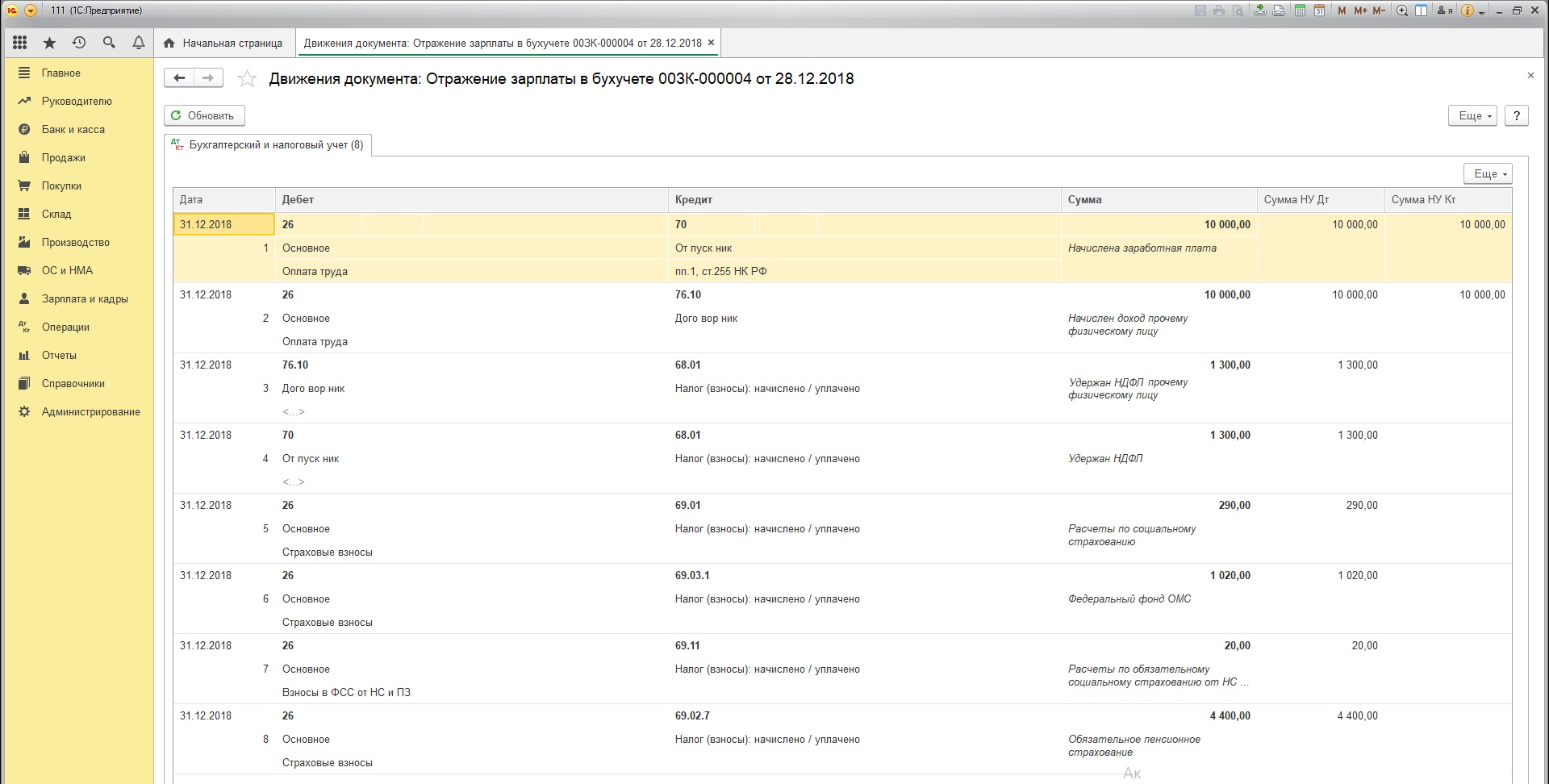

Задолженность по страховым взносам, начисленным на выплаты сотрудникам, переносится на счет 68.90 при проведении документа Начисление зарплаты (Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлению персоналом 8»). Проводки по начислению страховых взносов на счет учета ЕНС формируются не на дату документа начисления зарплаты, а на дату наступления срока уплаты страховых взносов (28-е число следующего месяца).

Задолженность по налогам, для которых не поддерживается автоматический расчет (например, акцизы, водный налог и др.), следует переносить на ЕНС с помощью документа Корректировка ЕНС с видом операции Начисление налога (раздел Операции – Единый налоговый счет). Дата начисления этих налогов на счет 68.90 будет совпадать с датой документа Корректировка ЕНС.

Для начисления штрафных санкций также используется документ Корректировка ЕНС с соответствующими видами операций.

Бухпросвет

- Автоматическая сверка данных учета с данными налогового органа по ЕНС

- Работа с ЛК ФНС в части ЕНС (подключение, варианты авторизации)

Таким образом, для формирования совокупной обязанности по уплате налогов и взносов на счете 68.90 в большинстве случаев при регулярном ведении учета достаточно начислить и выплатить зарплату и выполнить закрытие месяца. При этом задолженность по уплате налогов отражается на едином налоговом счете так же, как и в личном кабинете ФНС – на дату наступления срока их уплаты, установленного законодательством.

Использование счета 76

Учет на счете 76 осуществляется в случае возникновения ситуаций, не описанных в пояснении к счетам 60-76. К таким операциям, как правило, относят расчеты по выставленным и полученным претензиям и страховым суммам. Также на данном счете проводят учет удержаний согласно судебных, исполнительных и прочих распорядительных документов.

Рассмотрим типовые проводки:

| Дт | Кт | Описание | Документ |

| 76.01 | 44 | Списаны реализационные расходы, возникшие в связи со страховым случаем | Договор страхования |

| 76.02 | 60 | Учтена сумма претензии по вине поставщика | Претензия |

| 76 | Учтена сумма средств, которая причитается сотруднику от других организаций | Исполнительный лист | |

| 58 | 73.03 | Ценные бумаги оприходованы в счет дивидендов | Протокол решения правления |

| 66 | 76 | Кредит погашен зачетом однородных требований | Кредитный договор |

Основные субсчета счета 76

Учетная политика регулирует использование следующих субсчетов типа 76.00:

- 76.01 — для учета операций по судебным документам;

- 76.02 — для учета сумм, недополученных работниками за работу;

- 76.03 — для учета операций с дебиторами по жилищно-коммунальным услугам;

- 76.04 — для учета членских взносов и союзных платежей;

- 76.05 и 76.06 — для учета операций с дочерними организациями и работниками соответственно;

- 76.07 — на выплату доходов;

- 76.08 — для договоров с субъектами, не работающими в организации;

- 76.09 — для рассмотрения поступивших и поданных жалоб;

- 76.10 — для переходов по вопросам страхования;

- 76.11 — счет адресной оплаты жилищно-коммунальных услуг;

- 76.12 — для признания непризнанных сумм;

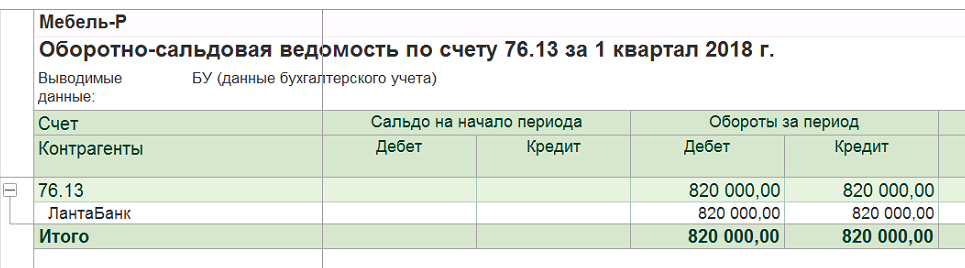

- 76,13 — по согласованию с государственными органами;

- 76.80 — по прочим операциям с дебиторами и кредиторами.

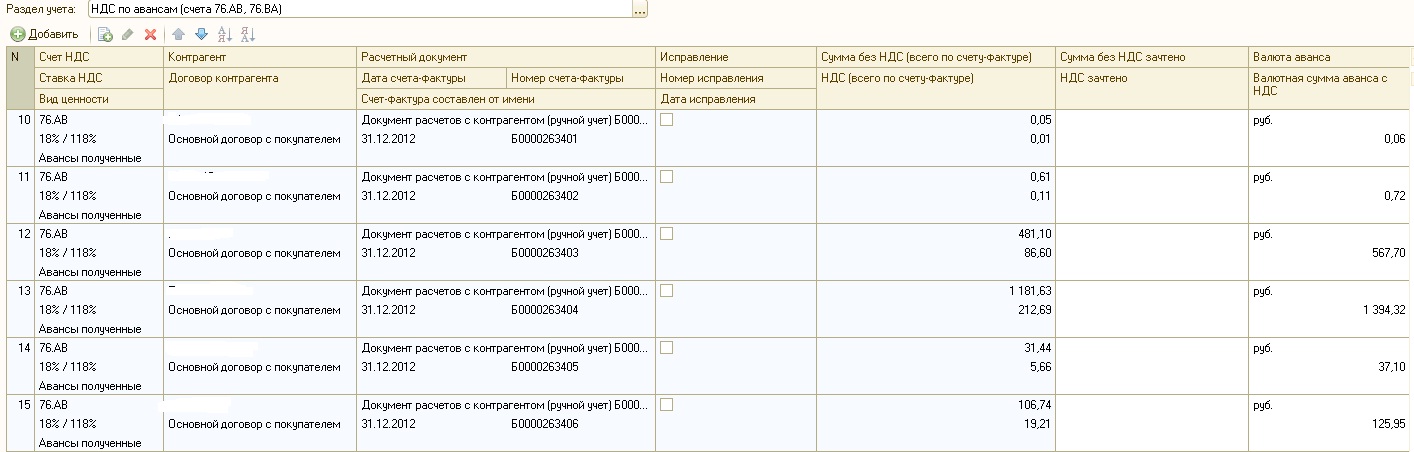

Кроме того, открываются счета 76 для проводки «НДС на авансы и авансы» и 76 «НДС на платежи по счету и выданные авансы», которые соответствуют счету 68. Использование счетов НДС является обязательным и важным для всех налогоплательщики.

Определение понятия “авансовый платеж”

На основании 487 статьи Гражданского Кодекса РФ под авансовым платежом подразумевается выплата поставщику стопроцентной или частичной стоимости покупаемого товара (оплачиваемой услуги) до того, как клиент получает данную продукцию или услугу в полном объеме. Основная цель авансовой выплаты по договору – гарантировать выполнение договоренности между покупателем и продавцом по зафиксированным срокам, качеству исполнения и полноте поставки товара или исполнения работ.

Согласно статье сто сорок шесть Налогового Кодекса РФ объектом обложения по налогу на добавленную стоимость (налог на ДС) признаются различные операции по продаже товаров, выполнению работ или предоставлению услуг в пределах границ Российской Федерации. Исходя из этого организации, получившие авансовый платеж (предоплату) для обеспечения выполнения договорных обязательств, должны рассчитать и выплатить НДС на поступившую сумму.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Некоторые типы авансовых платежей не облагаются налогом на добавленную стоимость:

1. если платеж был внесен для гарантии исполнения договоров по операциям, не облагаемым НДС:

- для экспортных операций, международных перевозок и другой деятельности, облагаемой по нулевой ставке, согласно сто шестьдесят четвертой статье НК РФ;

- для операций, полностью не подлежащих обложению указанным налогом (перечисленные в сто сорок девятой статье НК РФ услуги в сфере страхования, медицины, образования и т.д.);

- для деятельности в сфере реализации продукции и выполнения работ за границей РФ (данные операции называются в сто сорок седьмой и сто сорок восьмой статьях НК РФ);

2. если аванс был перечислен для гарантий поставки продукции или выполнения работ, производственный цикл которых превысит шесть месяцев (перечень подобных товаров и услуг указан в постановлении Правительства РФ под номером четыреста шестьдесят восемь от 28.07.06).

Что в итоге?

76 счет бухгалтерского учета — это одно из важных направлений расчетов на предприятии

Важно правильно понимать суть хозяйственных операций и относить их на соответствующие счета. Грамотное составление проводок и знание предназначения каждого типа счетов помогут минимизировать ошибки в учетных регистрах организации

Для удобства понимания корреспонденции воспользуйтесь типовым планов счетов РФ.

Дебиторская задолженность

— долги и физических лиц по расчетам.

Кредиторская задолженность

— долги предприятия в пользу кредиторов.

Учет таких расчетов ведется на различных счетах раздела VI «Расчеты».

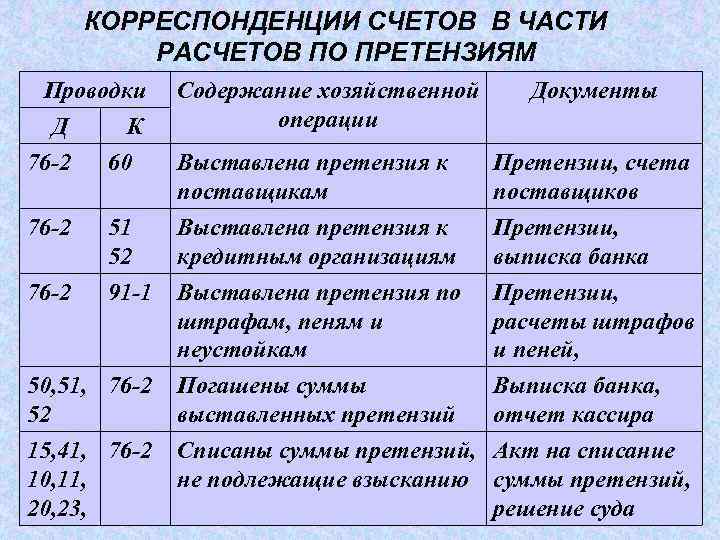

Так, на активном счете 76-2 «Расчеты по претензиям» дебетовое сальдо означает задолженность различных организаций за принятые претензии.

Суммы записей по дебету этого счета означают:

- возникновение задолженностей за недостачи поставленных ценностей (кредитуется счет 60 «Расчеты с поставщиками и подрядчиками»);

- суммы претензий к поставщикам энергии за простои по внешним причинам (кредитуется счет 26 «Общехозяйственные расходы»;

суммы штрафов, пени, неустоек, взыскиваемые с поставщиков, за несоблюдение договорных обязательств (кредитуется счет 91 «Прочие доходы и расходы») и др. Записи по кредиту активного счета 76-2 «Расчеты по претензиям» показывают суммы платежей, поступивших от дебиторов в погашение задолженности по претензиям (при этом дебетуется счет 51 «Расчетные счета»).

На активном счете 73 «Расчеты с персоналом по прочим операциям»

учитываются расчеты по предоставленным займам, а также расчеты по возмещению материального ущерба. Рассмотрим последний вид, учитываемый на субсчете 73-2 «Расчеты по возмещению материального ущерба»

. Дебетовое сальдо этого субсчета означает сумму задолженности материально ответственных лиц организации по недостачам и хищениям на 1 число данного месяца. Записи по дебету показывают сумму, возникшей в отчетном месяце задолженности материально ответственных лиц по недостачам и хищениям ценностей по их фактической себестоимости (при этом кредитуется счет 94 «Недостачи и потери от порчи ценностей»), а также разницу между взыскиваемой суммой по рыночной стоимости и фактической себестоимостью ценностей (при этом кредитуется счет 98 «Доходы будущих периодов»). Записи по кредиту активного субсчета 73-2 «Расчеты по возмещению материального ущерба» означают суммы, удержанные из заработной платы виновных лиц в погашение задолженности по недостачам и хищениям (дебетуется счет 70 «Расчеты с персоналом по оплате труда»), а также суммы, внесенные наличными деньгами в погашение этой задолженности (дебетуется счет 50 «Касса»), суммы недостач, списанных ввиду необоснованности иска (дебетуется счет 94 «Недостачи и потери от порчи ценностей»), а также суммы недостач, списанные ввиду неплатежеспособности виновного лица (при этом дебетуется счет 91 «Прочие доходы и расходы»).

На активно-пассивном счете 76 «Расчеты с разными дебиторами и кредиторами»

учитываются расчеты по имущественному и личному страхованию, по причитающимся дивидендам, по депонированным суммам и другие.

Рассмотрим порядок учета расчетов по депонированной . Кредитовое сальдо счета 76-4 «Расчеты по депонированным суммам» в данном случае означает сумму задолженности организации ее персоналу по не выплаченной в срок заработной плате из-за неявки получателей. Записи по дебету этого счета показывают суммы депонированной заработной платы, выданные в течение отчетного месяца (кредитуется 50 » «). Записи по кредиту этого счета показывают суммы заработной платы, не полученные работниками в течение отчетного месяца (дебетуется счет 70 «Расчеты с персоналом по оплате труда»).

Теперь рассмотрим порядок учета расчетов с прочими дебиторами и кредиторами. Дебетовое сальдо здесь означает задолженность организаций данной организации, а кредитовое сальдо, наоборот, ее задолженность другим организациям. Обороты по дебету здесь означают погашение кредиторской задолженности разными организациями, а также возникновение прочей дебиторской задолженности. Обороты по кредиту показывают погашение дебиторской задолженности разными организациями и лицами, а также возникновение прочей кредиторской задолженности.

Кредитовые обороты по рассмотренным счетам (в разрезе корреспондирующих дебетуемых счетов) отражают в журнале-ордере № 8.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которых составляется отчетность, следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.