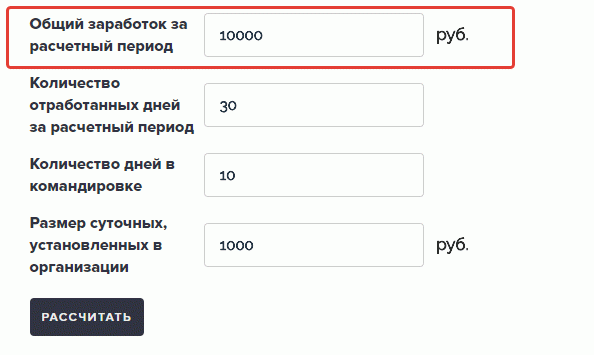

Как подсчитать дни в командировке для выплаты суточных?

В период командировки включаются даты убытия и прибытия:

- Днем убытия считается дата отправления транспортного средства (поезда, самолета, автобуса и др.) от места постоянной работы (или постоянного жительства) командированного. Если транспорт отправился до 00 часов включительно, днем убытия в командировку считаются текущие сутки. Если же время отправления транспорта — позднее 00 часов, то учитываются последующие сутки (п. 4 Положения).

- Днем прибытия считается дата прибытия транспортного средства в место постоянной работы (проживания).

Таким образом, в дни, оплачиваемые по суточным, входит время в пути к месту командировки и обратно.

Нормы суточных

Размер суточных за один день командировки может быть любым. Сумма оговаривается в коллективном договоре или локальном нормативном акте. Если характер деятельности сотрудника подразумевает регулярные командировки, то таблица с суточными, в зависимости от места, может быть приложена к трудовому договору.

Налоговым Кодексом определено, что суточные до 700 рублей для внутренних поездок и 2500 рублей для заграничных не облагаются НДФЛ.

Если сотрудник отправляется в командировку в местность, откуда есть возможность ежедневно возвращаться домой, то суточные ему не оплачиваются. Целесообразность таких поездок определяет руководитель.

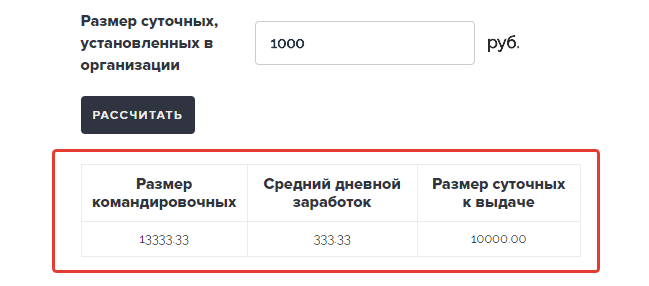

Как рассчитать суточные при командировках в 2024 году

Определение суточных при командировках играет важную роль при расчете затрат на проживание и питание во время работы в поездках. В 2024 году установлены определенные нормы компенсации суточных, которые необходимо учесть при составлении отчета о командировочных расходах.

Для рассчета суточных при командировках в 2024 году следует использовать таблицу, установленную Федеральным законом от 27 июля 2006 года № 114-ФЗ «О порядке предоставления и компенсации затрат на командировки служащих организаций и государственных должностных лиц». Таблица содержит информацию о регионах и классах командировок, а также устанавливает соответствующие нормы суточных.

| Класс командировки | Нормы суточных |

|---|---|

| Первый класс | 4000 рублей |

| Второй класс | 2500 рублей |

| Третий класс | 1500 рублей |

| Четвертый класс | 1000 рублей |

Для расчета суммы суточных при командировках умножьте количество дней пребывания в командировке на норму суточных, соответствующую классу командировки. Например, если вы отправляетесь в командировку на 5 дней первого класса, сумма суточных составит 5 * 4000 = 20000 рублей.

Новые требования и изменения в 2024 году

С 1 января 2024 года вступили в силу новые требования и изменения для суточных при командировках по России. Они были внесены в Закон о государственной гражданской службе и регулируют размер выплат для государственных служащих, отправленных в командировку внутри страны.

Согласно новым правилам, размер суточных будет зависеть от региона, в который осуществляется командировка. Так, для крупных городов, таких как Москва и Санкт-Петербург, суточные будут выше, чем для городов регионального значения. Кроме того, разница в размере суточных будет зависеть от прожиточного минимума в регионе и ранга должностного лица.

Суточные выплаты будут индексироваться ежегодно и рассчитываться исходя из уровня инфляции. Для уточнения размера суточных в 2024 году необходимо обратиться к соответствующим нормативным актам, которые будут опубликованы в начале следующего года.

Важно отметить, что новые требования и изменения в 2024 году направлены на увеличение прозрачности и справедливости в выплатах суточных при командировках по России. Они также предусматривают возможность контроля и проверки соответствия размера суточных фактическим затратам на проживание и питание

Суточные при загранкомандировках

При служебных поездках за границу работнику оплачивают суточные за каждый день, которые он проводит в поездке. В эти дни также включаются выходные, праздники и дни в пути.

В том числе суточные выплачиваются и за дни болезни работника в поездке. Причем, если продолжительность болезни превысила длительность командировки, то суточные придется доплатить. Доплачивают суточные также и в том случае, если работник в командировке задерживается, но только если такая задержка согласована с работодателем.

В том случае если работник возвращается позже положенного времени из командировки по собственной инициативе, то суточные за дни задержки выплачиваться не нужно. Работник может задержаться, например, в том же городе по собственным нужном или уехать из места поездки в отпуск. Такой же порядок действует и в том случае, если по своей инициативе работник отправился в служебную поездку раньше положенного времени.

Как рассчитывать НДФЛ

При расчете НДФЛ размер суточных нормируется. Не облагаются этим налогом суточные в следующих пределах:

- 700 руб. за день нахождения в командировке в России;

- 2500 руб. за день нахождения в деловой поездке за границу.

Если суточные больше этих норм, нужно удержать с них НДФЛ, ведь эта сумма считается доходом сотрудника. Это правило установлено в абз. 12 п. 1 ст. 217 и в ст. 210 НК РФ.

Доход сотрудника от суточных признается после возвращения сотрудника из командировки на последний день месяца, в котором утвержден авансовый отчет. Это предусмотрено подп. 6 п. 1 ст. 223 НК РФ.

НДФЛ следует удержать при ближайшей выплате сотруднику дохода, например, зарплаты. Перечислите НДФЛ не позднее первого рабочего дня после выплаты доход (подп. 4, подп. 6 ст. 226 НК РФ).

Если сотрудник едет в загранкомандировку, суточные можно выдать в иностранной валюте. Чтобы определить, сверхнормативные суточные или нет, пересчитайте выплаченную сумму в рубли по курсу Банка России. Сделайте это на последний день месяца, когда утвержден авансовый отчет (п. 5 ст. 210, подп. 6п. 1 ст. 223 НК РФ). Если сотрудник в этом месяце уволился, перерасчет нужно сделать по курсу Банка России на последний день его работы (п. 5 ст. 210, п. 2 ст. 223 НК РФ).

Когда полагаются суточные

Работодатель обязан выплатить суточные за каждый день пребывания работника в деловой поездке, даже за выходные и праздники, а также за дни, которые он находился в пути. В том числе и за время вынужденной остановки, например, из-за переноса или отмены рейса. Такой порядок предусмотрен п. 11 положения, утвержденного постановлением Правительства от 13 октября 2008 г. № 749.

Однако есть несколько важных моментов. Если сотрудник живет недалеко от города, в котором проходит командировка, и может ежедневно возвращаться домой, суточные начислять необязательно. Компания может их выплатить, например, если дорога занимает много времени, а работа сложная – но решение это он принимает самостоятельно.

Кроме того, суточные не положены, если командировка длится всего один день и сотрудник в этот день не выезжает за границу.

Размер и нормы суточных

Суточные — это дополнительные расходы, связанные с тем, что человек некоторое время живет вне места постоянного жительства. Их выплачивают за каждый день пути к месту командировки, а также за каждый день нахождения в командировке, включая выходные и праздники.

Компания самостоятельно определяет размер суточных и может установить разные суммы разным категориям сотрудников. При заграничных поездках размер суточных может зависеть от страны, в которую направлен сотрудник. Но все это обязательно нужно зафиксировать в положении о командировках или аналогичном локальном акте организации.

Размер суточных имеет значение — в НК установлены нормативы, на сумму их превышения нужно начислить НДФЛ и взносы. Суточные в пределах норматива не входят в базу по налогу на доходы физлиц, а также в базу для исчисления страховых взносов.

Изменения в порядке оформления документов для начисления командировочных

Теперь для начисления командировочных необходимо представить следующие документы:

- Заявка на командировку — документ, в котором указывается цель командировки, сроки, место пребывания и другая необходимая информация.

- Распоряжение о командировании — официальный документ, выданный руководителем организации, подтверждающий отправку сотрудника в командировку.

- Отчет о командировке — документ, в котором указываются результаты и достижения, полученные в ходе командировки.

Все документы должны быть оформлены в соответствии с установленными требованиями и подписаны уполномоченными лицами.

Данные изменения позволят обеспечить более прозрачный и контролируемый процесс начисления командировочных, а также упростить процедуру предоставления необходимых документов.

Общие правила предоставления командировки

Командировка сотруднику за границу предоставляется на основе разработанных предприятием локальных нормативных актов в рамках своей компетенции и с учетом норм действующего трудового законодательства, а также коллективных соглашений. Данное право предоставлено работодателям, за исключением физических лиц, на основе п. 1 ст. 8 Трудового Кодекса Российской Федерации.

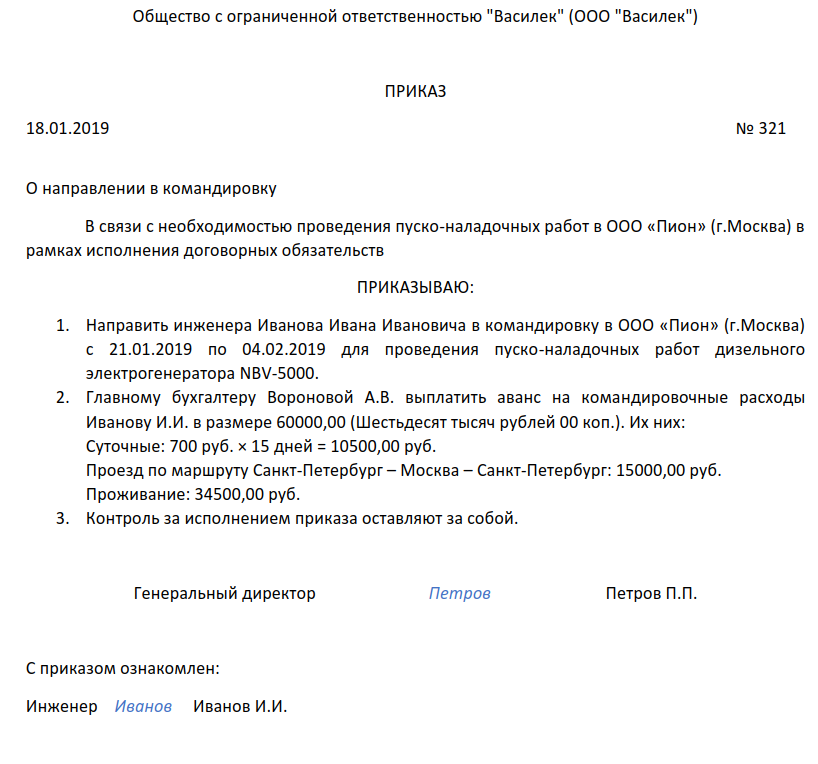

Постановлением Правительства РФ от 13.10.2008 № 749 установлены особенности направления работников организации в служебные командировки. Основанием для предоставления командировки вне места постоянной работы на установленный срок является решение работодателя в письменном виде. При этом на законодательном уровне не установлен вид документа для такого решения. Правом работодателя является оформление решения о предоставлении командировки в виде самостоятельно разработанного документа. Чаще всего решение руководителя выражается в приказе или распоряжении. Постановлением Госкомстата от 05.01.2004 № 1 установлены унифицированные формы приказов по формам Т-9 и Т-9а.

При оформлении приказа о направлении работника в командировку за границу на основании внутренних нормативных актов дополнительно оформляются следующие документы: служебное задание, командировочное удостоверение, в дальнейшем – отчет о проделанной работе.

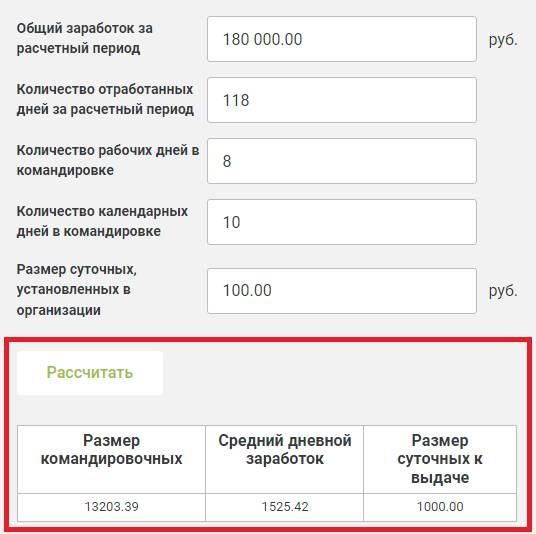

Как посчитать суточные при командировке (примеры)

Обратите внимание

Если выезд или приезд попадает на выходной день, то оплата производится в увеличенном размере, так как законодательством четко установлены дни работы и отдыха. Однако зачастую работодатели забывают о таких моментах, что является нарушением прав по ТК

Подробнее читайте в этой статье

Сотрудник направлен в командировку в Германию. Самолет вылетает в 00.30 04 апреля. Для того чтобы добраться до аэропорта, который находится за чертой города, и пройти регистрацию, ему необходимо выехать автомобилем не позже 22.00. Командировка заканчивается 10 апреля, а самолет из Франции вылетает 10 апреля в 23.00 и прилетает 11 апреля. Коллективным договором, предусмотрено, что суточные при командировках по РФ составляют 750 рублей, заграницу – 2500 рублей. Расчет командировочных будет выглядеть следующим образом:

- Начало командировки – 03 апреля. За этот день сотрудник получит – 750 рублей.

- С 4 по 10 апреля суточные считаются по 2500 за день: 8 дней *2500 = 20000 рублей (эти средства должны быть выплачены в евро).

- Последний день командировки – 11 апреля. За этот день сотруднику положено 750 рублей командировочных.

Например, была запланирована аналогичная командировка, но в связи с плохими погодными условиями вылет самолета был задержан на сутки. Фактически самолет вылетел в 23.00 11 апреля и прилетел 12 апреля. В такой ситуации сотруднику должны заплатить за 10 и 11 апреля по 2500 рублей суточных, а за 12 апреля – 750 рублей.

Что такое суточные и чем они отличаются от командировочных

Разберемся в терминах:

- Командировочные предназначены для оплаты базовых потребностей:

проживания и проезда. За эти расходы работник должен

отчитаться и подтвердить их документально (подойдут

квитанции из отеля и чеки об оплате транспорта). - Суточные нужны, чтобы компенсировать дополнительные траты: сюда

относятся любые платежи, не согласованные с работодателем

заранее. Сотрудник может распоряжаться суточными по своему

усмотрению — сдавать по ним бухгалтерские отчеты

не нужно.

Законом установлено, что возмещение расходов должно

производиться авансом. На это прямо указывает

Постановление Правительства РФ от 13.10.2008 №749. И хотя

единых правил о сроках выплаты не существует, компания

может установить их самостоятельно и закрепить

во внутренних актах. Например, в положении

о командировках допустимо указать не только период,

но и конкретный способ зачисления аванса: наличными или

переводом на банковскую карту.

Командировка во время мобилизации: что стоит учесть

Важно помнить, что суточные положены сотруднику за каждый

день пребывания в деловой поездке — включая праздники

и выходные дни

Суточные при командировках за границу в 2024 году

В отношении командировок работников на территорию иностранного государства применяются несколько нормативных документов. Помимо Постановления № 749 для некоторых предприятий необходимо еще руководствоваться Постановлением № 812 от 26 декабря 2005 года. Оно определяет размер суточных в иностранной валюте (долларах США) для каждой страны пребывания. Эти нормы действуют в отношении сотрудников организаций бюджетной сферы.

Прочие фирмы также могут ими пользоваться. Размер суточных по заграничным командировкам для других юридических лиц устанавливается предприятием самостоятельно для каждого государства отдельно с учетом норматива.

Норму 2500 рублей (надо пересчитать иностранную валюту в рублях) нужно применять только для налогового учета. Ее превышение влечет увеличение НДФЛ для работника, и невозможность уменьшить базу по налогу на прибыль для организации.

При исчислении суточных необходимо разделить период нахождения работника на территории России и за границей. Так как исчислять данные компенсационные выплаты надо для каждого срока отдельно. Тем более выплаты на территории нашей страны производятся в рублях, а за границей — в валюте государства, куда направился сотрудник в командировку.

Чтобы точно разделить эти периоды используются отметки в заграничном паспорте работника. При этом день выезда за рубеж относится к сроку действия норм суточных для иностранных командировок, в день возвращения в страну — действуют суточные по России.

Если при пересечении границы не проставляются данные в заграничном паспорте (страны СНГ и т.п.), то используются сведения проездных билетов.

При посещении в один день работником нескольких государств, применяется норма суточных для командировки в страну назначения. Отдельно нужно учитывать заграничные поездки, которые длятся одни сутки. Здесь день выезда и въезда совпадают. В таких случаях следует применять 50% нормы суточных для иностранных государств.

Бухгалтеру также нельзя забывать про курсовые разницы при исчислении суточных с целью соблюдения норматива. Ведь ЦБ РФ при учете операций в иностранной валюте регламентирует определять ее рублевый эквивалент на дату выдачи денежных средств и дату представления авансового отчета.

В момент выдачи суточных в иностранной валюте, пересчитанная их сумма в рублях может быть меньше 2500 рублей, а при возвращении и представлении соответствующих документов — ее превышать. И наоборот.

Оплата жилья без документов в командировке 2020

Сотрудник казенного учреждения три дня находился в командировке, жил у родственников, документов на проживание нет. В соответствии с положением о командировании лиц Челябинской области, если нет подтверждающих документов, расходы по найму жилого помещения возмещаются в размере 30% от размера суточных, которые составляют 200 руб. Таким образом, сотруднику необходимо возместить 60 руб. за сутки. Какими проводками отразить эту операцию в учете, по какой подстатье КОСГУ? Необходимо произвести выплату по авансовому отчету или как заработную плату? Облагается ли эта выплата страховыми взносами?

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). При направлении работника в командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных с командировкой (ст. 167 ТК РФ).

Возмещение расходов по найму жилого помещения является одной из гарантий, предоставляемых работникам при направлении в служебную командировку.

В рассматриваемой ситуации командированный сотрудник не представил документы, подтверждающие наем жилого помещения. Однако согласно п. 11 постановления Законодательного Собрания Челябинской области от 26.02.2015 № 2518 (далее — Постановление № 2518) при отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются в размере 30% установленного размера суточных за каждый день нахождения в служебной командировке. Таким образом, несмотря на отсутствие подтверждающих документов, эти расходы рассматриваются как расходы по найму жилого помещения.

Возмещение персоналу расходов, связанных со служебными командировками (в т.ч. по найму жилых помещений) отражается по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н).

Обязанность возмещения расходов по найму жилого помещения в служебных командировках подтверждена ст. 168 ТК РФ, а без предоставления подтверждающих документов — п. 11 Постановления № 2518. Поэтому в рассматриваемом случае командированным сотрудником по окончании поездки составляется авансовый отчет, на основании которого ему возмещаются расходы, связанные с командировкой.

Согласно п. 212 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, на счете 208 00 учитываются расчеты учреждения с подотчетными лицами по выдаваемым им под отчет денежным средствам или денежным документам. Соответственно расчеты по возмещению расходов по найму жилого помещения будут отражаться с применением счета 208 26 «Расчеты с подотчетными лицами по оплате прочих работ, услуг».

Учитывая положения инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), в бюджетном учете учреждения рассматриваемая ситуация отражается записями:

Дебет КРБ 1 401 20 226 Кредит КРБ 1 208 26 667 — начислено возмещение сотруднику расходов по найму жилого помещения в служебной командировке (п. 84 Инструкции № 162н);

Дебет КРБ 1 208 26 567 Кредит КРБ 1 304 05 226 (1 201 34 610) — выданы сотруднику суммы возмещения расходов по найму жилого помещения в служебной командировке (п. 84 Инструкции № 162н).

Возмещение расходов на наем жилья в сумме фактических и документально подтвержденных затрат не облагается страховыми взносами (п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, далее — Закон № 125-ФЗ).

У сотрудника отсутствуют документы, подтверждающие расходы по найму жилого помещения во время командировки. В таком случае на сумму возмещения таких затрат нужно начислить страховые взносы на обязательное пенсионное, медицинское, социальное страхование (письмо Минфина России от 09.02.2018 № 03-04-05/7999).

С взносами на страхование от несчастных случаев и профзаболеваний ситуация иная. Возмещение документально не подтвержденных расходов на наем жилья во время командировок освобождается от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством (п. 2 ст. 20.2 Закона № 125-ФЗ). Порядок и размеры возмещения сотруднику расходов на наем жилого помещения во время командировки без подтверждающих документов установлены п. 11 Постановления № 2518. Следовательно, несмотря на то, что сотрудник документально не подтвердил расходы на наем жилья, расходы на возмещение освобождаются от обложения страховыми взносами на страхование от несчастных случаев и профзаболеваний в пределах установленных норм (в рассматриваемой ситуации — 30% от размера суточных).

Что такое суточные командировочные расходы

Каждодневные расходы во время командировки – это выделенные денежные средства, которые необходимы на внеплановые затраты, связанные с времяпровождением за пределами родного города. Находясь в служебной командировке, служащий в обязательном порядке получает ежедневный бюджет.

Командировочные траты могут не выплачиваться, если работник был направлен в место, из которого он может возвращаться домой. Выплаты бюджета за однодневную вылазку могут привести к рискам налогообложения: они будут облагаться взносами и НДФЛ в полном размере. Сотрудник оформляет дополнительные траты с помощью бухгалтерской справки.

Оплата в этом случае составляет 50 процентов от нормы для зарубежных поездок из локального нормативного акта фирмы. Когда сотрудник перемещается внутри страны, чтобы вылететь за границу, ему предоставляются выплаты по нормам внутренних командировок.

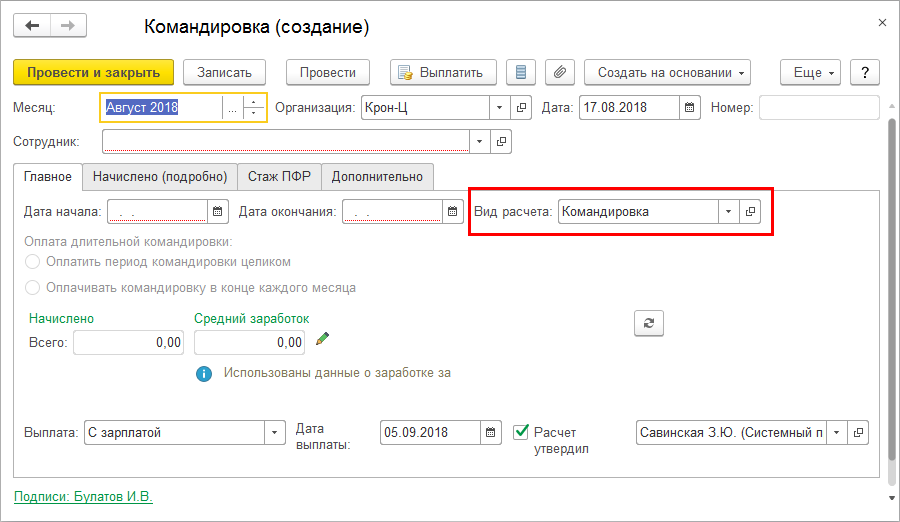

Суточные в командировке

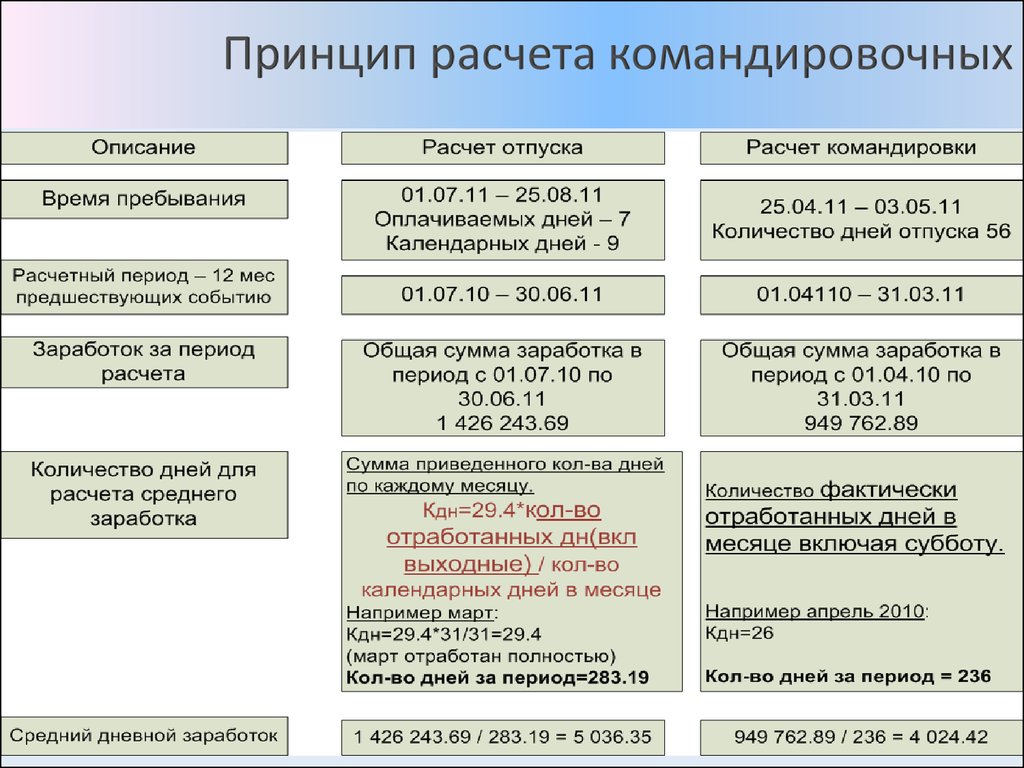

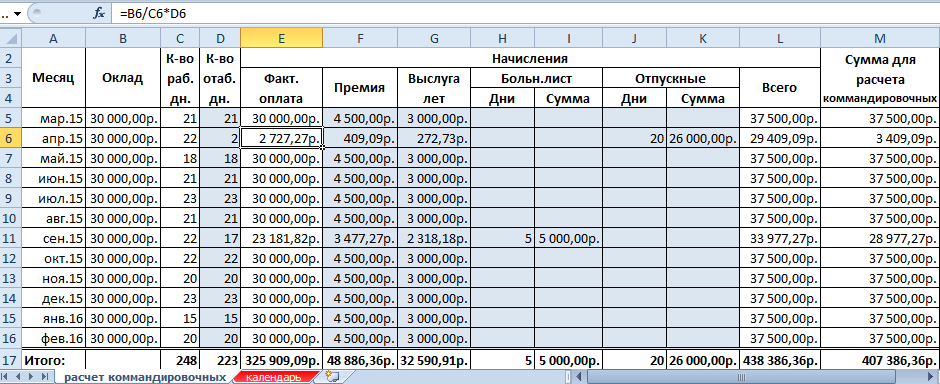

Расчет суммы суточных зависит от срока планируемой поездки, а также маршрута, указанного в соответствующем приказе. После того, как сотрудник из командировки вернулся, бухгалтер пересчитывает суточные, учитывая при этом некоторые обстоятельства поездки. При необходимости сумму суточных корректируют.

Разберем поэтапно оформление сотрудника в командировочную поездку

- Количество дней командировки

В командировочные необходимо включить:

- Все дни пути, включая выезд до места и обратно;

- Дни командировки, даже если на это время часть дней составляют выходные и праздничные дни;

- Дни задержки, если она была вынужденной;

Днем отъезда считается та дата, в которую сотрудник выезжает в командировку из того населенного пункта, в котором он работает. День возвращения определяют по аналогии, то есть это дата прибытия сотрудника в населенный пункт, где он трудится. Причем не имеет значение, в какое именно время приехал сотрудник. Дата отправления и возвращения берется та, что указана в билетах сотрудника. Например, дата и время отправления поезда 10 ноября 23.59 ч. Несмотря на то, что до следующих суток осталась всего 1 минута, суточные за 10 ноября должны быть выплачены в 100% размере.

Подробнее на примере

Петрова О.П. работает бухгалтером в г. Москва. Ее отправляют в командировку на самолете, вылет которого планируется из аэропорта 10 ноября в 0.50 ч. До аэропорта добраться в среднем можно за 50 мин., но чтобы пройти регистрацию на рейс, выехать Петровой придется хотя бы за 1,5 часа до самолета, а это уже 9 ноября. Соответственно 9 ноября принимаем за первый день командировки и суточные за него начисляем в полном размере.

Тот же принцип нужно применять и ко времени возвращения сотрудника. Даже если время прибытия назад – 00.01 ч и в этот же день сотрудник выходит на работу – суточные за этот день выплачиваются.

- Дни за границей. Отдельно следует выделить определение дней командировки, которые сотрудник проводит за границей. Такие командировки, как правило, оплачиваются в более высоком размере. Определяются такие дни с того момента, как сотрудник пересек границу РФ. При возвращении день въезда уже в расчет не включается. По нему расчет производят уже исходя из суточных, выплачиваемых при командировках по РФ. Дату как выезда и прибытия определяют как по отметке в загранпаспорте, так и по проездному документу.

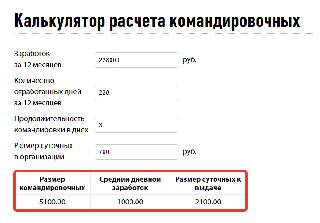

- Расчет суточных. Размер суточных, установленных в организации умножают на количество дней, которые мы определили выше. Если сотрудник также был в загранкомандировке, то установленную в организации сумму суточных нужно умножить на дни командировки за пределами РФ. Полученные результаты складывают и получают общую сумму выплаты.

- Однодневные командировки. Отдельно стоит рассмотреть однодневные командировки по РФ и за ее пределы. При поездках по РФ, ограниченных одним днем, когда сотрудник может возвращаться каждый день домой, выплата суточных не положена. Это следует из Положения №749. Однако, по ТК РФ все командировочные расходы сотрудника должны быть возмещены и продолжительность командировок на это не влияет. В связи с этим, порядок возмещения должен быть утвержден в документах организации, а расходы, производимые сотрудниками в командировках должны быть документально подтверждены.

Как определить валюту, в которой выплачивать суточные

Когда сотрудник выезжает с территории РФ, суточные за день пересечения границы выплачиваются в иностранной валюте, как за дни нахождения за рубежом. При въезде в Россию за день пересечения границы РФ суточные выплачиваются в рублях, как за дни нахождения на территории РФ (п. 18 Положения).

Пример. Сотрудник направляется в командировку из Москвы в Азербайджан. Самолет вылетает из Москвы 9 сентября в 16.20 и прибывает в Баку 19.50 того же дня. Работник получит суточные за 9 сентября в иностранной валюте.

Если сотрудник направлен в командировку на территорию двух и более иностранных государств, то за день, когда он пересекает границы между государствами, положены суточные в иностранной валюте того государства, куда работник направляется (п. 18 Положения).

Даты пересечения границы для расчета суточных работодатель определяет по отметкам пограничных органов в загранпаспорте сотрудника (п. 18 Положения).

Часто у работодателя возникает вопрос, как определять даты пересечения границы РФ при командировках в страны СНГ, если не проставляются отметки о въезде и выезде. В таком случае даты пересечения границы РФ определяются по проездным билетам (п. 19 Положения).

Размер суточных при загранкомандировках

Устанавливают размер суточных компании самостоятельно. Для этого из прописывают во внутренних документах компании, например, в Положении о командировках, трудовом или коллективном договоре. Законодательство не ограничивает размер суточных, нет ни минимального его значения ни максимального. Но это вовсе не означает, что работодатель вправе не выплачивать их совсем. Не выплата суточных возможна только в том случае, если сотрудника направляют в однодневную командировку, да и то по России.

В этом случае в коллективном договоре или положении о командировках работодатель может разделить, например, суточные для:

- Директора и его замов;

- Руководителей отделов;

- Все остальных сотрудников.

Устанавливая размер суточных, работодатель исходит из того, входит ли в стоимость проживания в отеле питание или нет. В том случае, если питание включено, размер суточных может быть меньше, если не входит, сумму нужно увеличить.