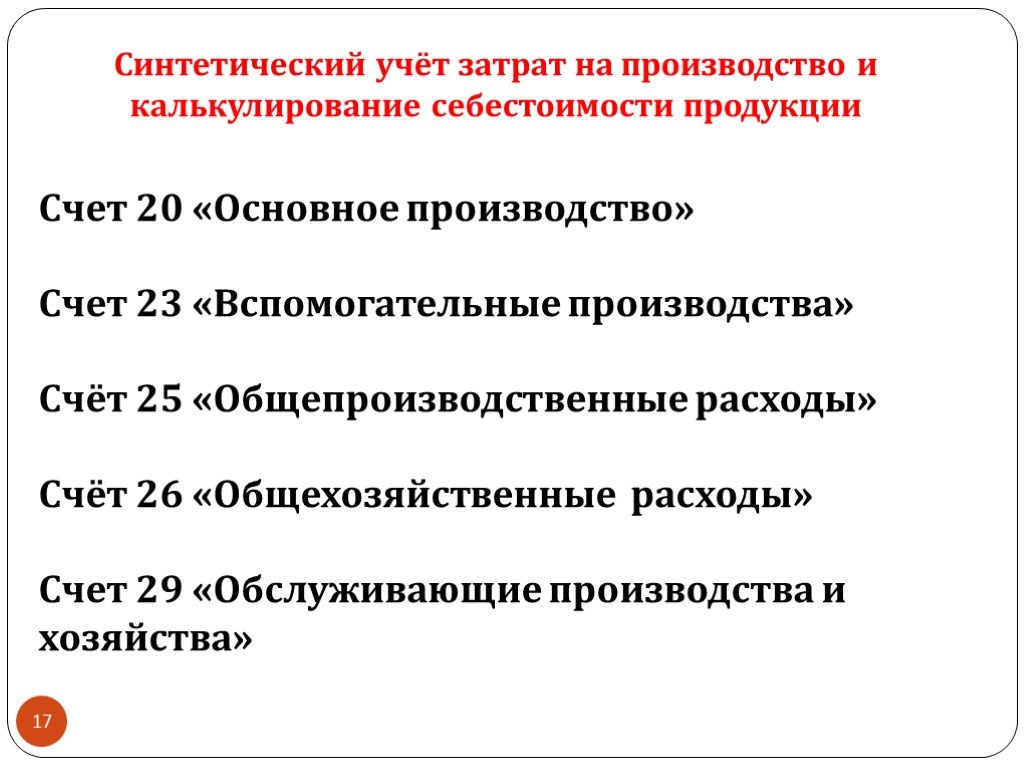

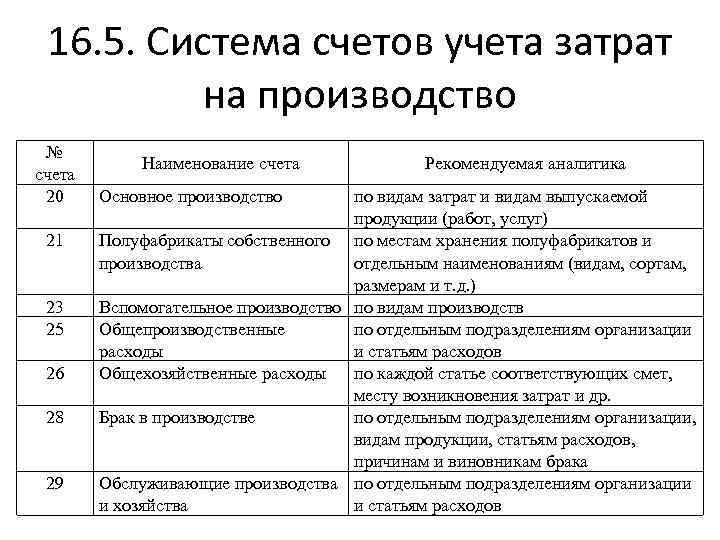

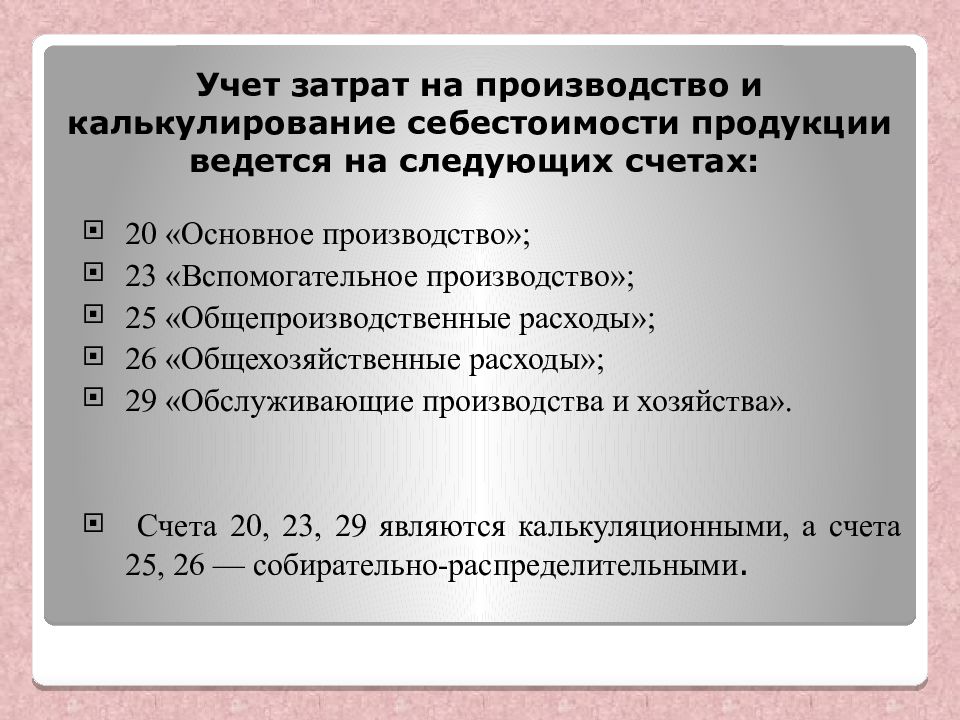

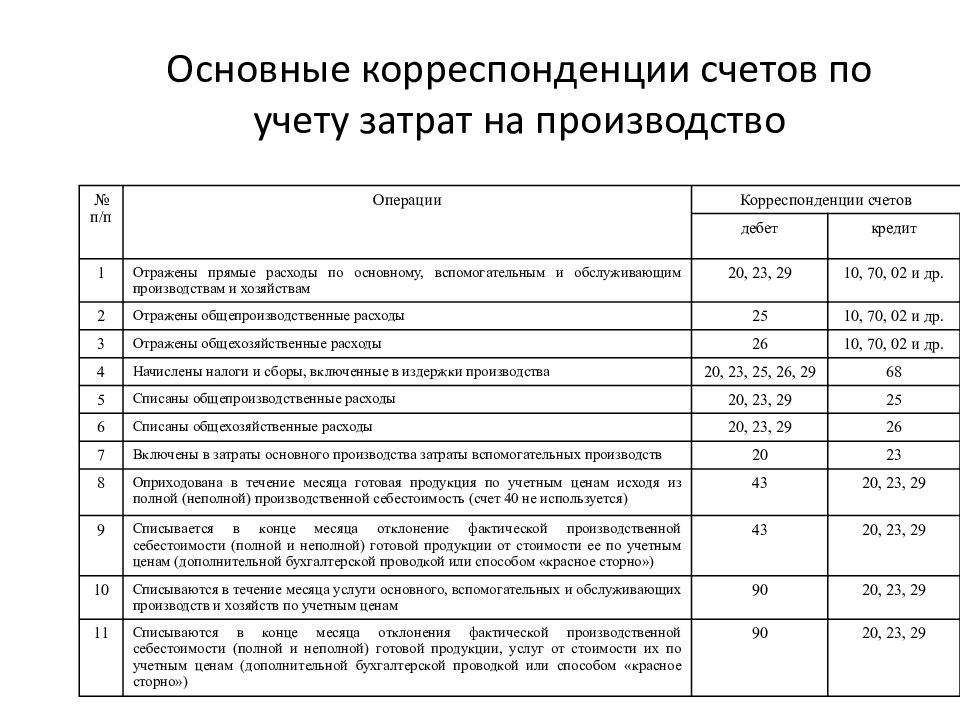

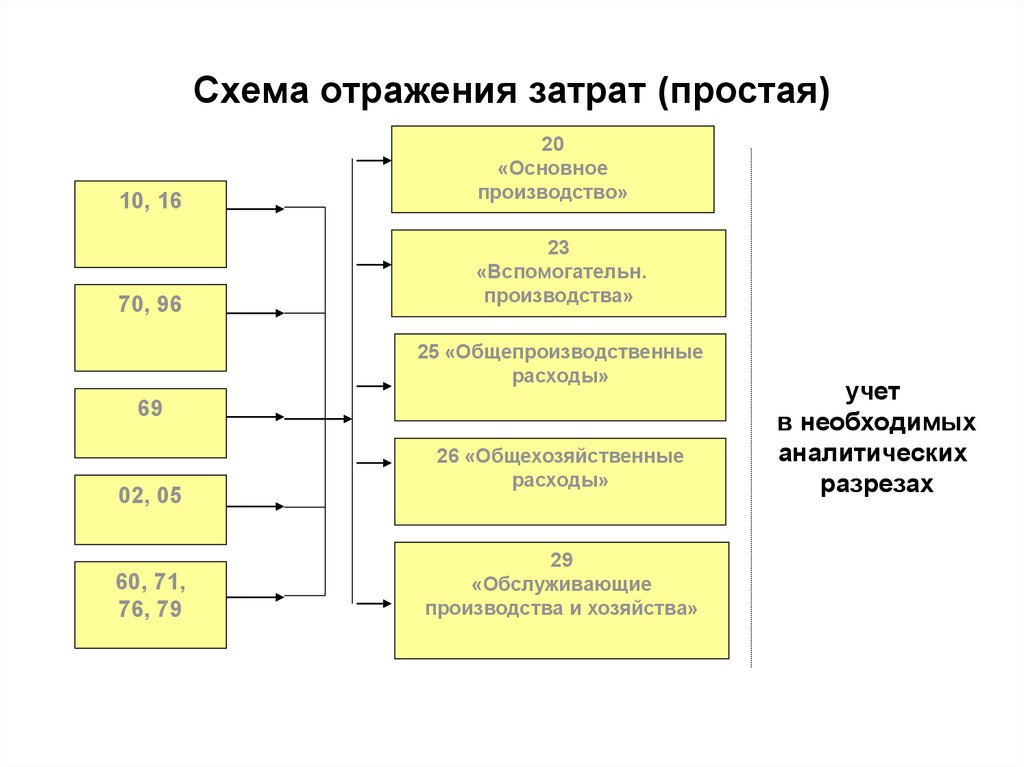

Счет 23 “Вспомогательные производства”

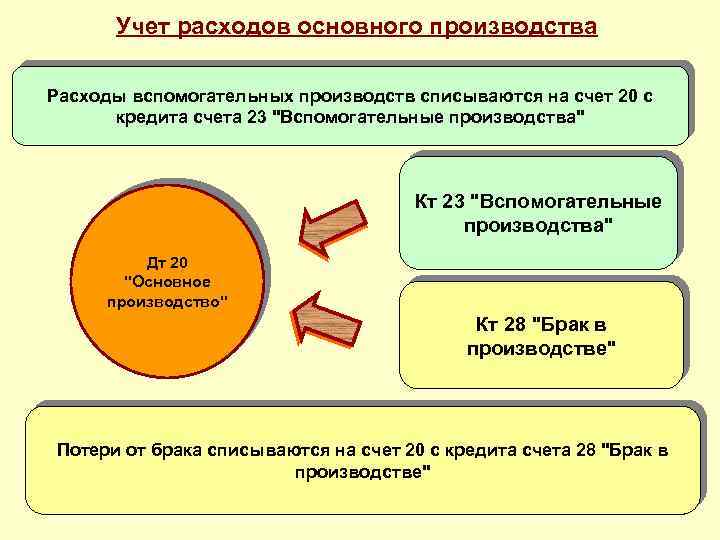

Счет 23 “Вспомогательные производства” предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих: обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортное обслуживание; ремонт основных средств; изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); возведение (временных) нетитульных сооружений; добычу камня, гравия, песка и других нерудных материалов; лесозаготовки, лесопиление; засолку, сушку и консервирование сельскохозяйственных продуктов и т.д. По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 “Вспомогательные производства” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 “Вспомогательные производства” со счетов 25 “Общепроизводственные расходы” и “Общехозяйственные расходы”. При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 “Вспомогательные производства” (без предварительного накапливания на счете 25 “Общепроизводственные расходы”). Потери от брака списываются на счет 23 “Вспомогательные производства” с кредита счета 28 “Брак в производстве”. По кредиту счета 23 “Вспомогательные производства” отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 “Вспомогательные производства” в дебет счетов:

“Основное производство” – при отпуске продукции (работ, услуг) основному производству;

“Обслуживающие производства и хозяйства” – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

“Продажи” – при выполнении работ и услуг для сторонних организаций;

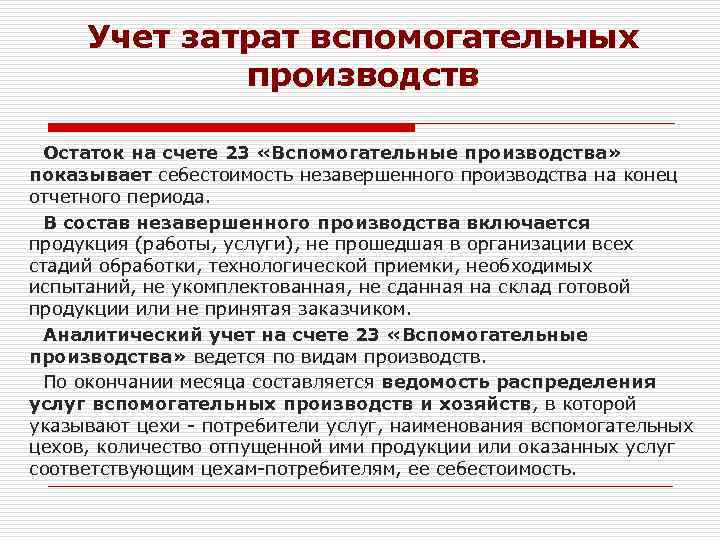

“Выпуск продукции (работ, услуг)” – при использовании этого счета для учета затрат на производство и др. Остаток по счету 23 “Вспомогательные производства” на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производств.

Счет 23 “Вспомогательные производства”корреспондирует со счетами

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки порчи ценностей расходов |

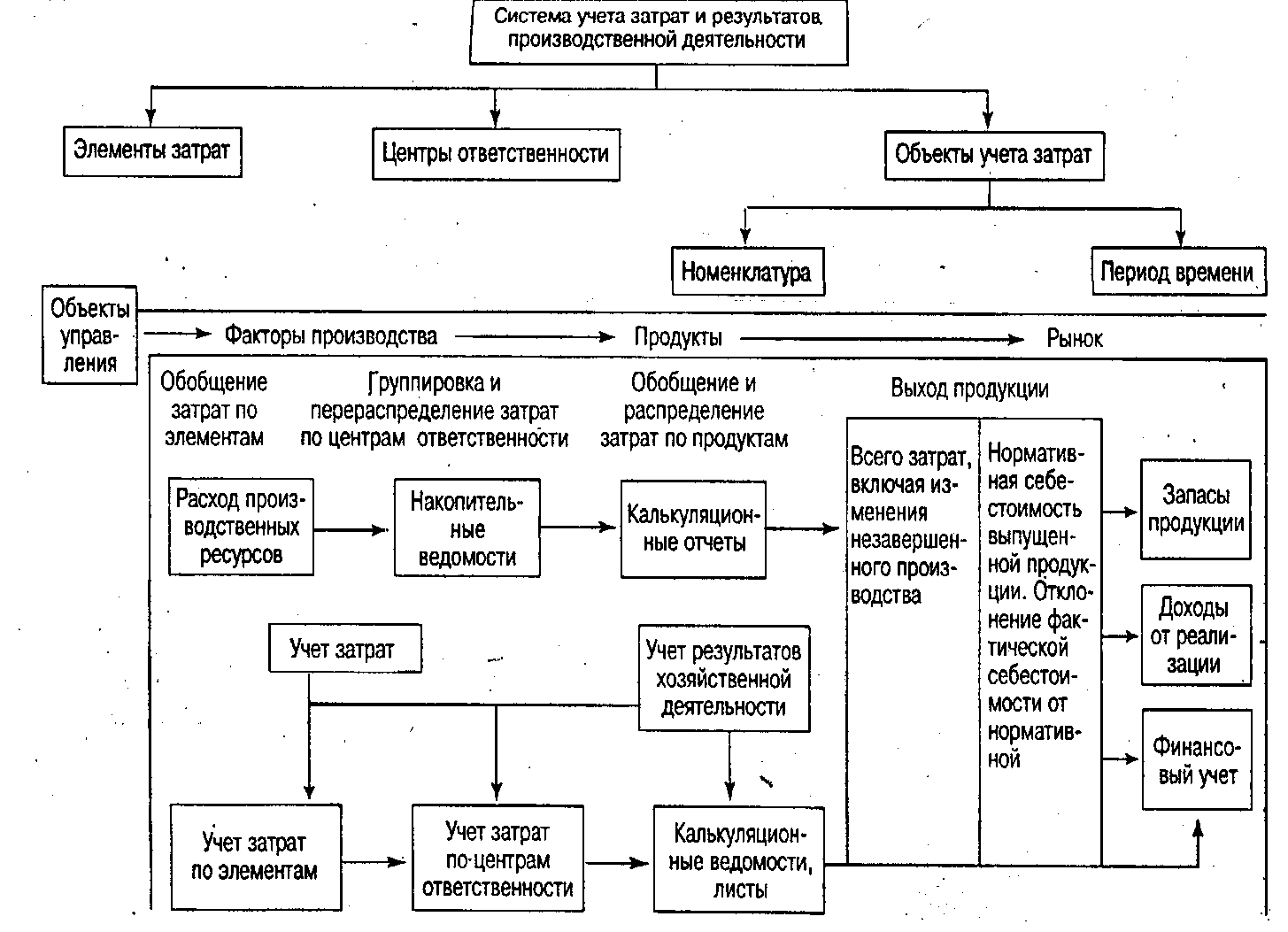

Особенности формирования

Счет затрат по основному производству формируется за счет прямых и косвенных расходов. В качестве прямых используются суммы, которые напрямую участвуют при выпуске продукции. Сюда можно отнести заработную плату и страховые взносы работников, изготавливающих товар, использованные в производственном процессе материалы, амортизацию станков и оборудования и прочие подобные затраты.

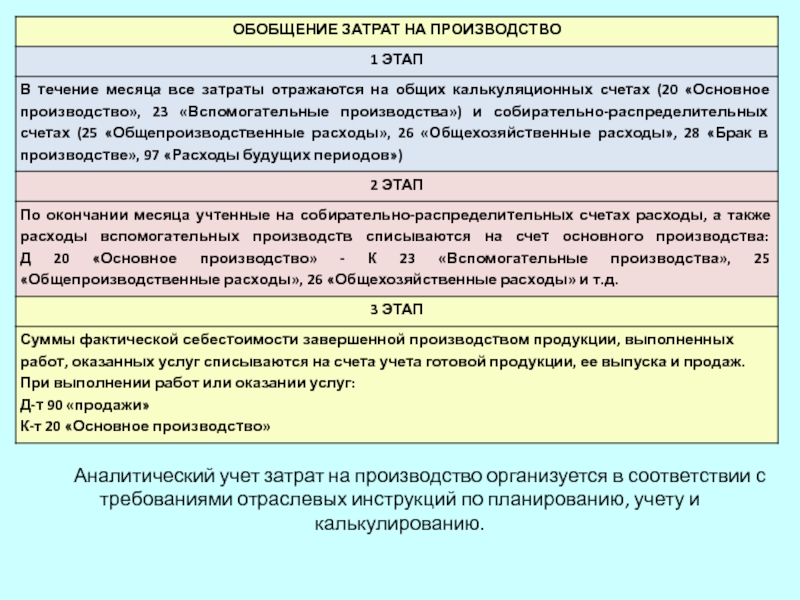

Помимо основного производства, в организациях зачастую присутствуют прочие подразделения, которые не принимают непосредственного участия в производственном процессе. Тем не менее, без их участия выпуск продукции был бы затруднен. Это вспомогательное производство (счет 23), обеспечивающее производственный процесс необходимыми услугами и материалами собственными силами, а также общепроизводственные и общехозяйственные расходы, куда входит оплата прочих нужд.

В течение месяца дополнительные расходы собираются по дебету 23, 25 или 26 счетов с кредита счетов по учету материалов, заработной платы или прочих операций. Затем косвенные издержки, которые учитываются при выпуске продукции, списываются в дебет счета 20. Конечное сальдо счетов 23, 25 и 26 должно быть нулевым.

Пример 1. В производственной организации в августе были осуществлены следующие расходы:

- Покупка запчастей для ремонта транспорта – 46 000 рублей (без НДС).

- Заработная плата сотрудников, занятых на вспомогательном производстве – 54 000 рублей, страховые взносы – 16 308 рублей.

- Списаны материалы как общехозяйственные расходы на сумму 8 950 рублей.

- Начислена заработная плата управленческому персоналу – 148 000 рублей, страховые взносы – 44 696 рублей.

- Амортизация офисного оборудования – 22 000 рублей.

Проводки по окончанию месяца будут следующие:

- Дт 23 – Кт 60 (46 000 рублей) приобретение запчастей для вспомогательного производства;

- Дт 23 – Кт 70 (54 000 рублей) зарплата работников транспортного цеха;

- Дт 23 – Кт 69 (16 308 рублей) страховые взносы по зарплате;

- Дт 26 – Кт 10 (8 950 рублей) списание материалов как общехозяйственные нужды;

- Дт 26 – Кт 70 (148 000 рублей) заработная плата персонала управления;

- Дт 26 – Кт 69 (44 695 рублей) страховые взносы;

- Дт 26 – Кт 02 (22 000 рублей) амортизация офисной техники;

- Дт 20 – Кт 23 (116308 рублей) закрытие 23 счета;

- Дт 20 – Кт 26 (223 645 рублей) увеличение себестоимости за счет общепроизводственных расходов.

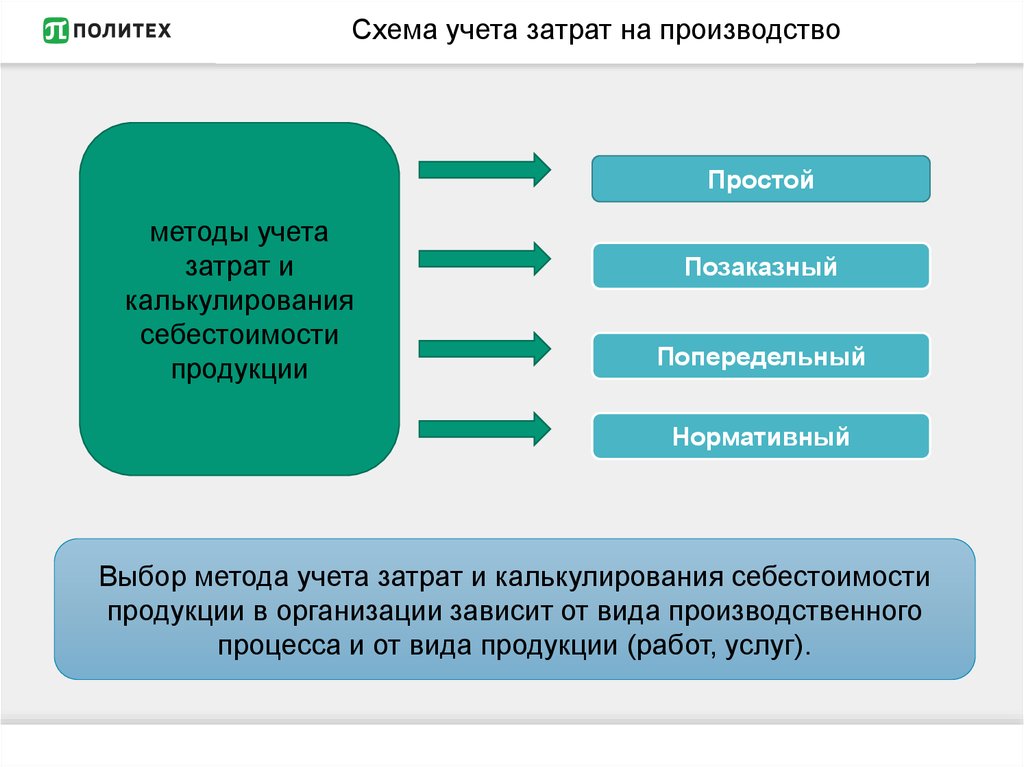

Аналитический учет по 20 счету осуществляется по всем видам продукции. Организации вправе самостоятельно выбрать способы распределения косвенных расходов на каждую единицу продукции.

Отображение обоих видов трат в бухучете

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Рисунок 3. Настройки учетной политики

Таблица. «Настройки отражения и списания затрат в БУ»

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Рисунок 4. «Выполнение работ, оказание услуг заказчикам» и настройка «Затраты списываются»

Сами производители должны пометить на исполнение «Выпуск продукции».

Рисунок 5. «Выпуск продукции»

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

-

«В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

Рисунок 6 «В себестоимость продаж (директ-костинг)»

Рисунок 7. Проводки по списанию КР по методу директ-костинг

- «В себестоимость продукции, работ, услуг» требует перехода на «Методы распределения косвенных расходов» и установки правила разнесения, согласно которому общехозяйственные траты с 26 будут разнесены по номенклатурным группировкам на 20 и 23. Это обусловлено тем, что у счетов косвенных трат нет субконто «Номенклатурная группа».

Рисунок 8. Методы разнесения КР

Рисунок 9 Методы распределения общепроизводственных и общехозяйственных расходов

Рисунок 10 Настройка правила разнесения КР

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Рисунок 11 Проводки по списанию ПР в себестоимость продукции

Рисунок 12 Общая схема закрытия Сч 20/23/25/26 для производственной организации

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Бесплатная консультация эксперта

Анна Викулина

Руководитель отдела сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

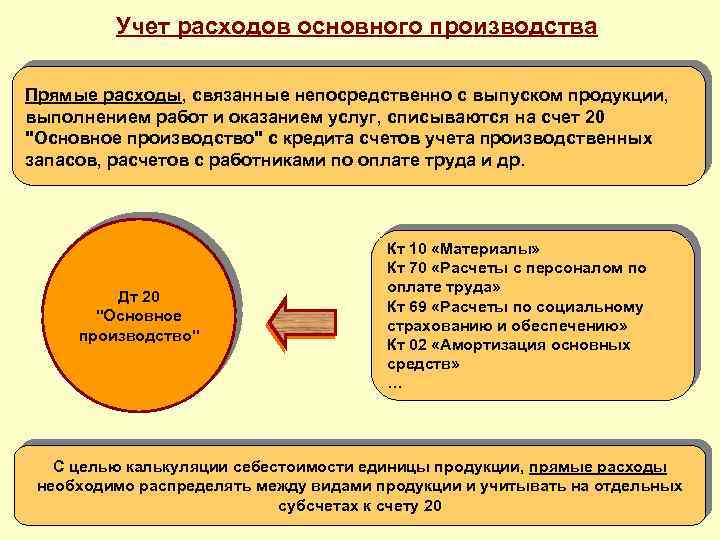

Расходы по основному направлению

Необходимо отметить, что расходы, списываемые в основное направление деятельности – это прямые издержки, которые предприятие осуществляет с той целью, чтобы изготовить продукцию. К примеру, для того чтобы изготовить бурильную трубу, необходимо затратить определенное количество стальной трубы, стоимость которой отражается на 20 счете. Кроме того, необходимо затратить и другие материалы, сопутствующие производственному процессу, и они тоже отражаются именно здесь. Также зарплата рабочих относится к прямым издержкам, поскольку она по правилам экономической науки входит в прямые расходы на изготовление товаров.

Кроме того, после проведения определенных манипуляций сюда же переносятся и косвенные издержки, которые напрямую не входят в производственный процесс, но определенным образом влияют на него. Примером таких расходов может служить потребленное количество электроэнергии, воды или тепла, доля заработной платы управленческого персонала, осуществление ремонта оборудования. Вначале они собираются на других соответствующих счетах, а затем переправляются на главное направление деятельности.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

>Как работать со счетом 20 плана счетов

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической |

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 — в части списания на основное производство общепроизводственных затрат;

- Счет 26 — в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 — при использовании покупных товаров для нужд основного производства;

- Счет 43 — при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 — в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 — в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Характеристика счета 20

Экономическое содержание суммовых показателей оборотно-сальдовых ведомостей основного производства двойственно. Их первая функция касается описания хозяйственного процесса производства – сбор сведений о затратах на выпуск продукции, то есть калькуляционная. Одновременно они содержат информацию о материалах, находящихся в цехах – карточка счета 20 показывает движение имущества (собственности) на предприятии. В каждой организации действительное значение данных регистра обуславливают отличительные параметры производства, утвержденная учетная политика.

Определим экономический смысл – счет 20 активный или пассивный? Из приведенных примеров видно, что регистр собирает информацию о процессе производства. То есть о хозяйственных операциях, показывая движение имущества, затраченные на его обработку ресурсы. Источники средств не фигурируют в формировании сведений. Это означает, что счет 20 в бухгалтерии имеет активный характер, собирая сведения по дебету. Кредитовые обороты не могут быть больше дебетовых:

- Невозможно израсходовать материалов больше, нежели полученных со склада;

- Невозможно списать, перенести на другой регистр заработную плату больше начисленной.

Исходя из активного характера, схема счета 20 выглядит так:

|

Дебет |

Кредит |

|

Сальдо на начало месяца, квартала, года |

|

|

Оборот |

Оборот |

|

Сальдо на конец |

Рекомендованные субсчета 20 счета по основным направлениям деятельности: промышленное производство, животноводство, растениеводство, прочие. Организация может структурировать по любым пунктам, указав их в учетной политике. Пример: счет 20 01 – изготовление кованых лестниц, а счет 20 2 – услуги по установке.

***

Расходы основного производства напрямую связаны с основным видом деятельности компании. Отражаются они на бухгалтерском счете 20 «Основное производство». Эти затраты зависят непосредственно от объема производства и качества продукции, работ, услуг

Расходы относят к переменным и условно-переменным, поэтому важно их учитывать правильно и контролировать с целью дальнейшей возможной оптимизации

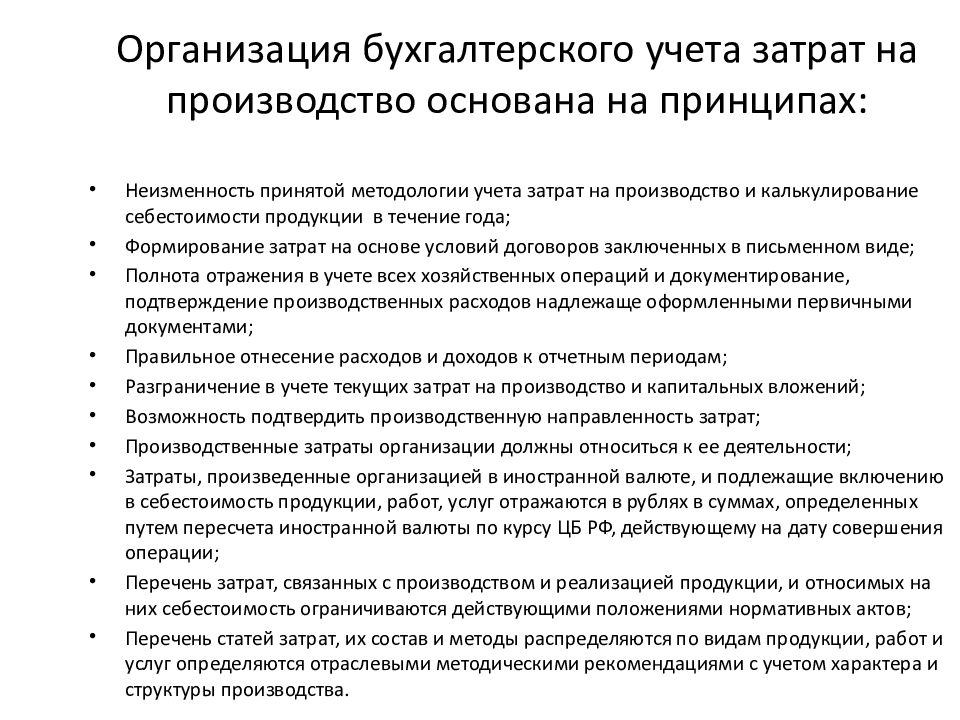

Состав производственных расходов, способ их списания в конце периода и база распределения обязательно утверждаются в учетной политике и остаются неизменными в течение налогового периода.

В бухгалтерском балансе в составе строки 1210 «Запасы» отражается дебетовое сальдо счета на конец периода — остаток незавершенного производства. Списанная в течение периода себестоимость реализованной продукции (работ, услуг) указывается в строке 2120 «Себестоимость продаж» отчета о финансовых результатах.

Ведомость расхода стали, спец. изделий и спецификация КЖ в excel

Добрый день. Предлагаю свою версию спецификаций КЖ в екселе. Файл заточен под ексель 2007, что накладывает ограничения на оформление исходных данных. При заполнении исходных данных (2000 строк) можно: 1) копировать исходные данные примера целиком всю строку, а не только первые ячейки. 2) вставлять/удалять новые строки между имеющимися. В них заполнять всё заново или копировать из примера/выше/ниже. 3) При заполнении пустой строки необходимо проводить автоматические столбцы на неё, причём следить чтобы выше была именно автоматически заполняемая ячейка, так как для некоторых исходных данных (ЗД, анкерные болты и т.п.) некоторые автоматически заполняемые ячейки заменяются ручным текстом согласно примеру. Лучше не надо, сам копирую (п.1 и 2), а то ахтунг.