Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем. Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

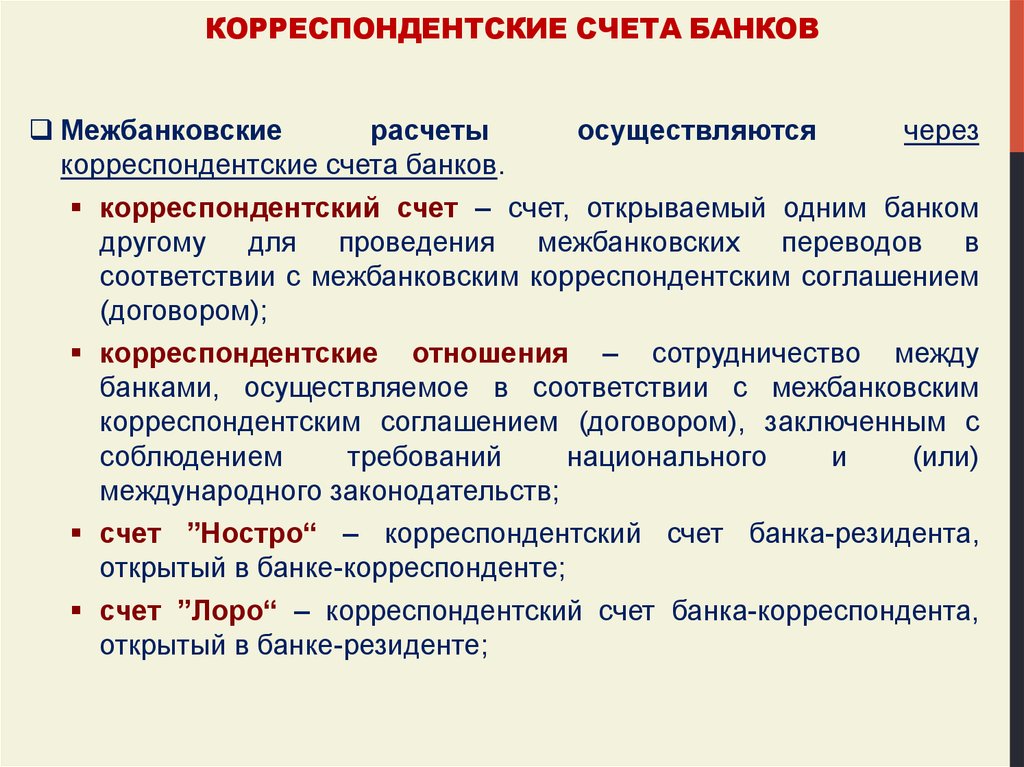

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

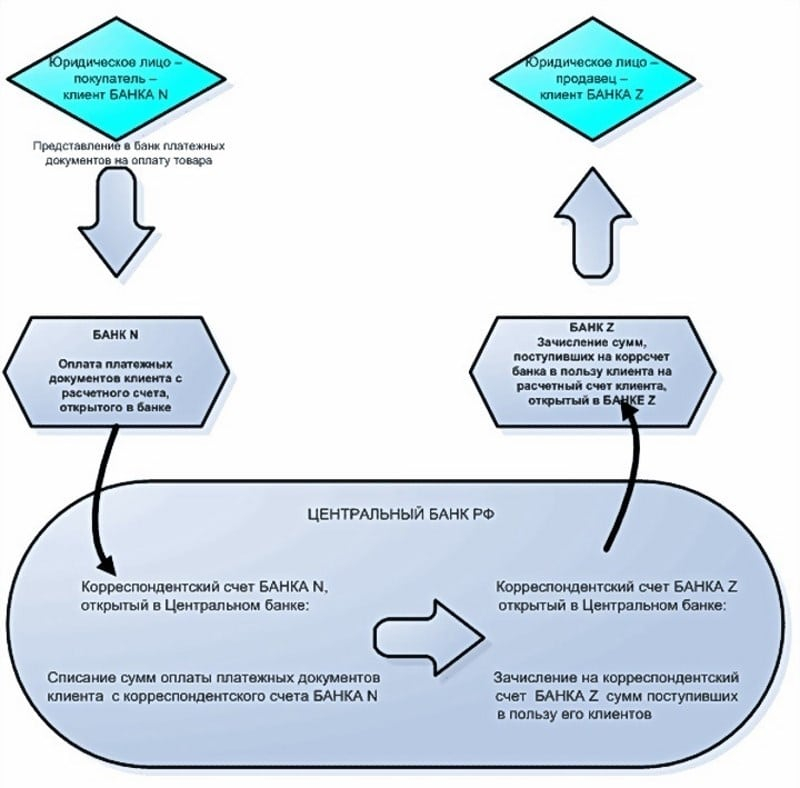

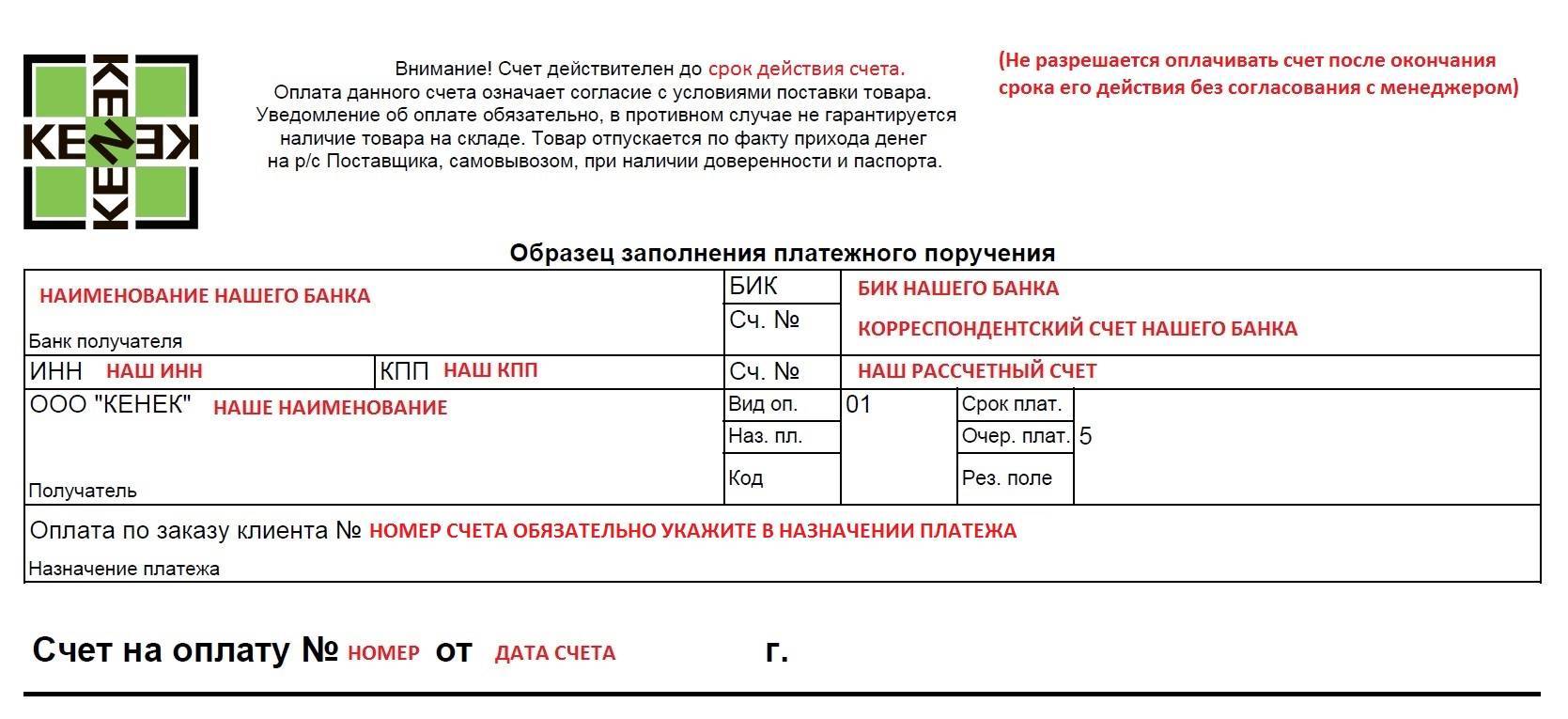

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Что такое корреспондентский счет и его особенности

Использование корреспондентского счета.

Они выполняют следующие функции:

- используются для переводов между РС компаний или физлиц, если они являются клиентами разных финансовых организаций;

- позволяют клиентам банковской организации снимать деньги в банкоматах других банков;

- обеспечивают сохранность денежных средств.

КС может быть открыт как в коммерческой организации, так и в Центральном банке. Последний вариант позволяет сохранить деньги вкладчиков при нестабильной ситуации на рынке.

В зависимости от специфики оформления существуют 3 формы КС:

- ностро — одна кредитно-финансовая организация открывает корреспондентский счет в другой;

- лоро — банковская организация открывает КС для другого банка;

- востро — аналогично лоро, но для иностранной кредитно-финансовой организации.

Например, если отечественная организация открыла КС в иностранном банке для проведения операций клиентов за границей, то он относится к типу ностро. Если получателем становится иностранная организация, то КС относится к типу лоро или востро. Валюта корреспондентских счетов в иностранных финансовых организациях зависит от типа карты (Visa, MasterCard).

Корсчет может быть приходным или расходным. На приходный КС могут поступать денежные средства, но их пересылка осуществляется только на расчетный счет получателя. Расходный КС действует по обратному принципу: поступление денег на него возможно только с РС респондента, а выдача возможна на КС держателя или иных финансовых субъектов.

В корреспондентском договоре могут участвовать две или более сторон.

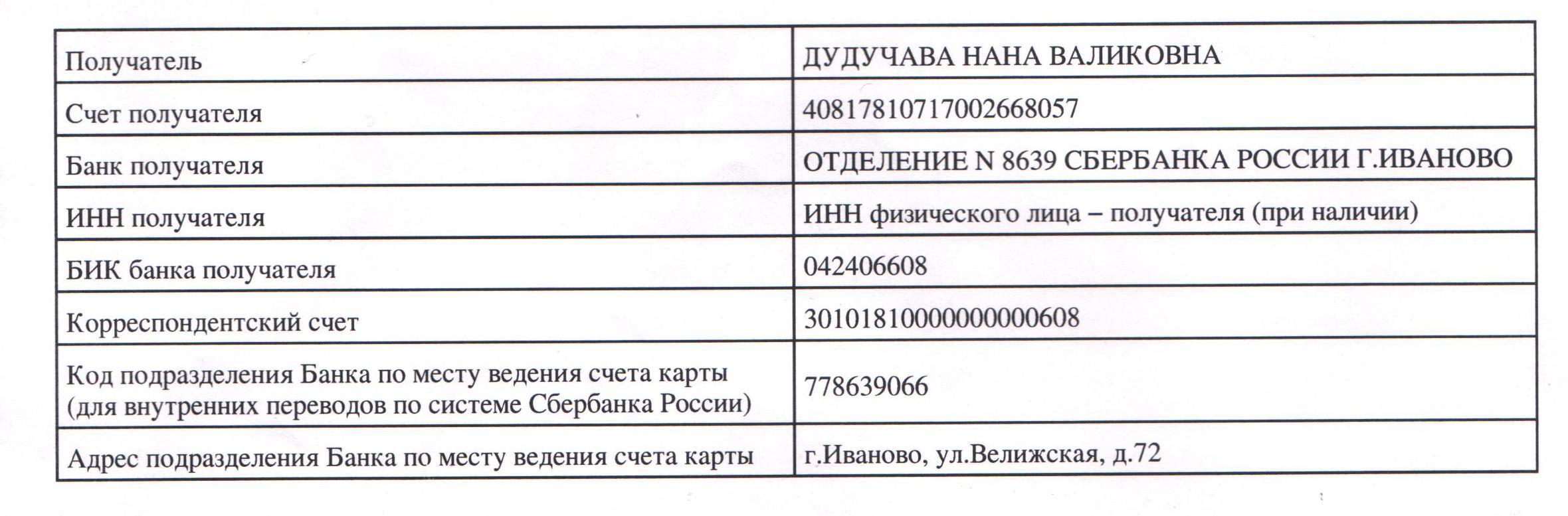

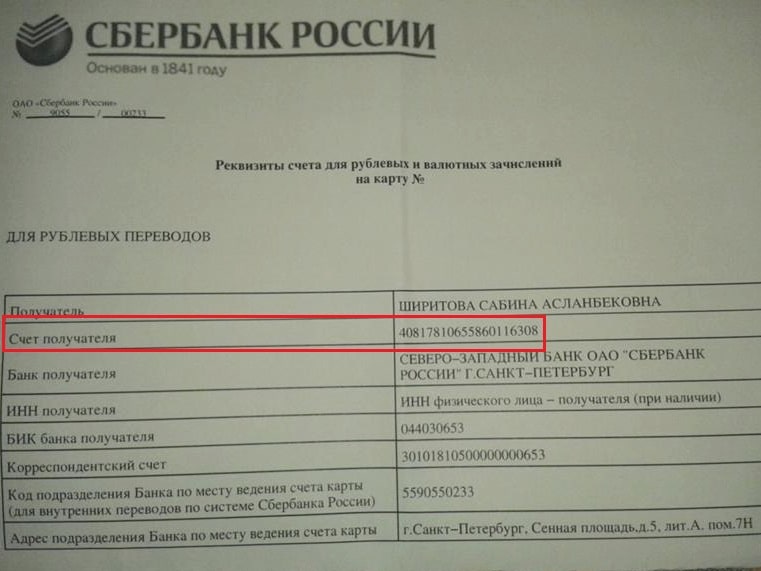

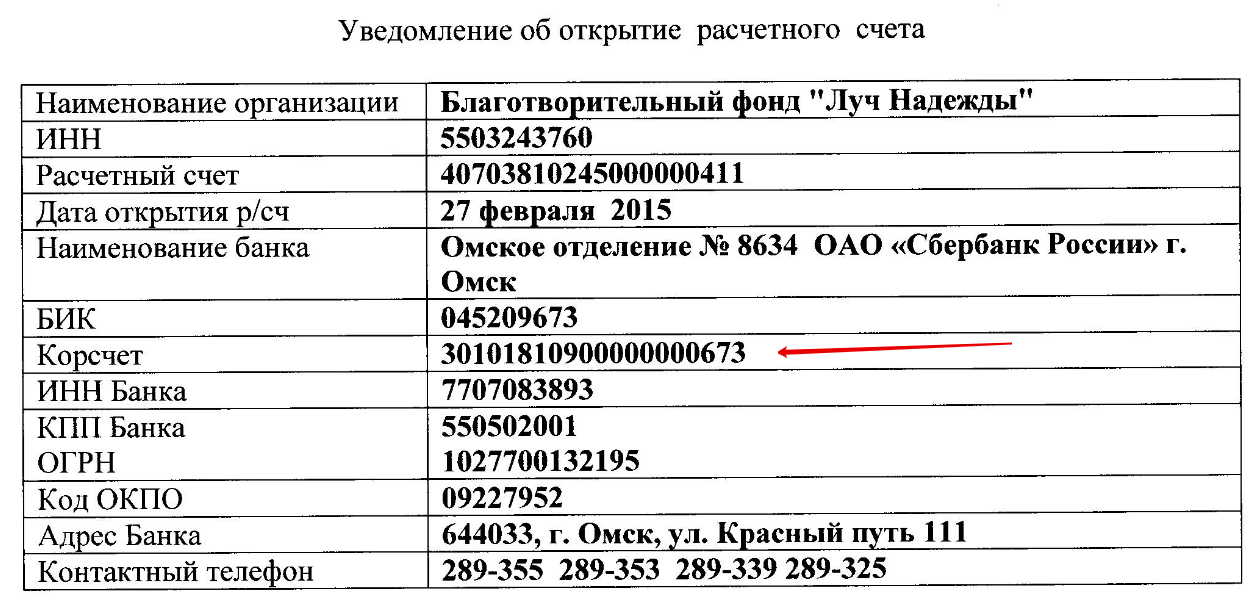

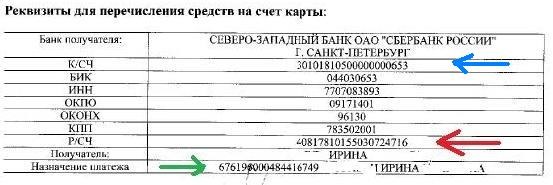

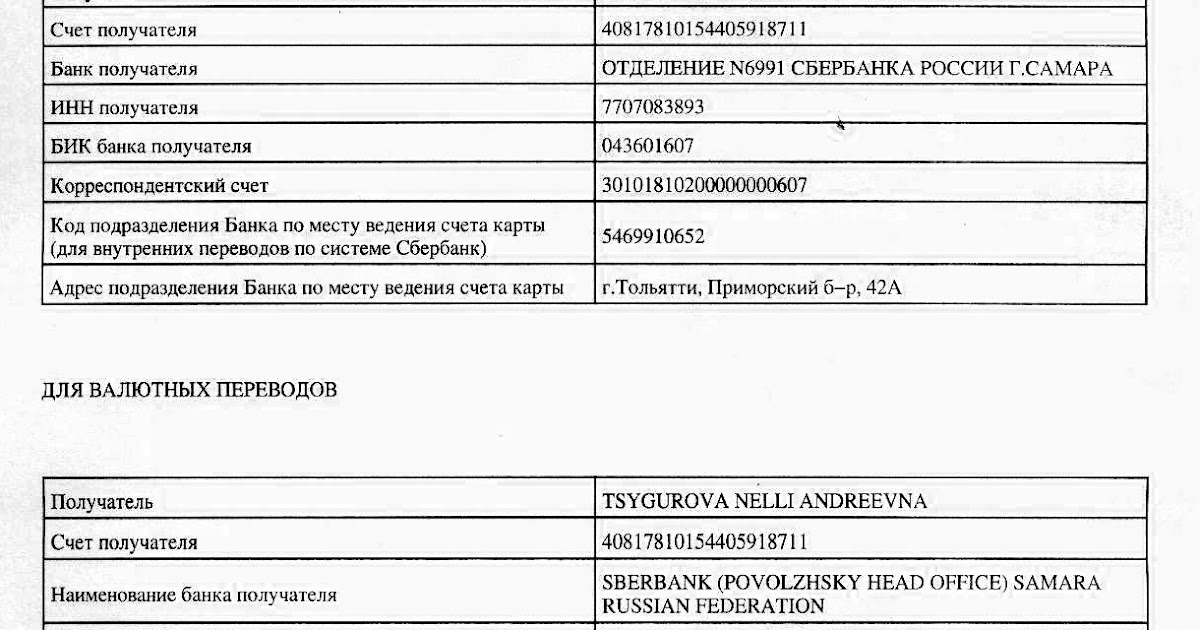

Номер КС составляется по такому же принципу, что и расчетный счет. Обязательным различием являются первые 3 цифры: код балансового аккаунта первого уровня для организаций-респондентов составляет 301.

На 18-20 позициях в КС стоят конечные цифры банковского идентификационного кода (БИК). Например, цифры 0000225 на месте регистра означают, что респондентом по данному корсчету является Сбербанк («225»), а корреспондентом — Центральный банк РФ.

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

Назначение корреспондентского счета

Для понимания сущности корреспондентского счета целесообразно провести его аналогию с расчетным счетом, с использованием которого, так или иначе, сталкивались все.

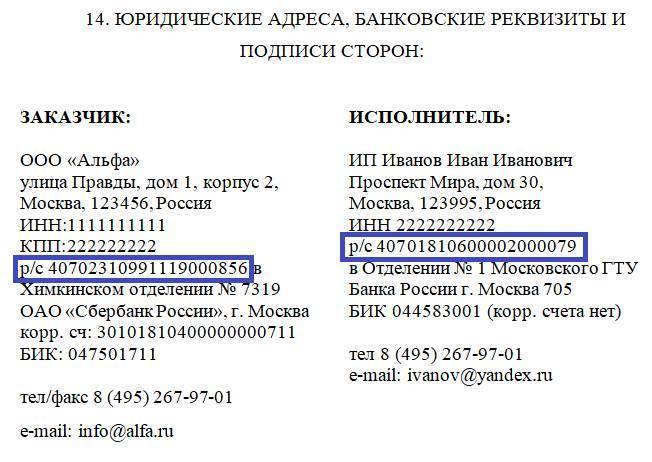

Расчетный счет представляет собой учетную запись, закрепленную за юридическими лицами или индивидуальными предпринимателями конкретной кредитной организацией, обслуживающей их.

Замечание 1

Корреспондентский счет кредитной организации представляет собой аналогичную учетную запись, осуществляемую для банка в расчетно-кассовом центре Центрального банка России или в иных кредитных организациях. Посредством использования корреспондентского счета банка осуществляется его взаимодействие с другими субъектами кредитно-банковской системы.

Статья: Корреспондентский счет юридического лица

Найди решение своей задачи среди 1 000 000 ответов

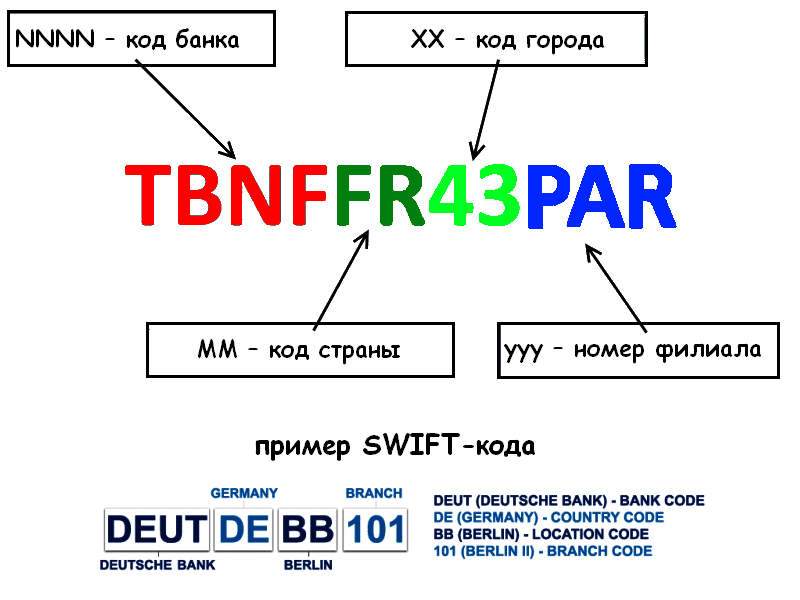

Для обозначения корреспондентского счета конкретного банка используется его цифровое обозначение, состоящее из двадцати цифр, несущих определенную смысловую нагрузку. В частности:

- 301 – комбинация цифр, начинающая все российские корреспондентские номера, отображает номер первого порядка;

- две следующие цифры – обозначение вида счета: лоро (09), ностро (10);

- три следующие цифры – обозначение кода валюты: рубли – 810, доллары США – 840 и так далее;

- следующая цифра – обозначение проверочного знака;

- восемь следующих цифр – обозначение кода корреспондентского счета в кредитной организации;

- три последние цифры – обозначение, дублирующее три последние цифры БИКа кредитной организации.

Корреспондентские счета выступают средством упорядочивания внутрибанковского и межбанковского финансового оборота. Все средства, поступающие в банк, изначально зачисляются на его корреспондентский счет, а затем уже распределяются между счетами клиентов кредитной организации. Применение корреспондентских счетов ускоряет банковский оборот, обеспечивает адресность перевода средств и выступает посредником во взаимодействии различных кредитных организаций.

В целом назначение корреспондентских счетов можно обозначить следующим образом: во-первых, они открываются в момент создания банка, то есть выступают как одно из оснований для предоставления лицензии на осуществление банковских операций; во-вторых, применяются для совершения межбанковских расчетов; в-третьих, применяются для осуществления определенных сделок; в-четвертых, являются средством контроля законности и правильности осуществления банковских операций.

Как по счету определить банк, найти банк по номеру счета. — кредиторша

Информация о банке заключена в его уникальном номере. Этот показатель называется БИК — банковский идентификационный код. Не забывайте регулярно обновлять справочник БИКов в программах предприятия во избежание ошибок.

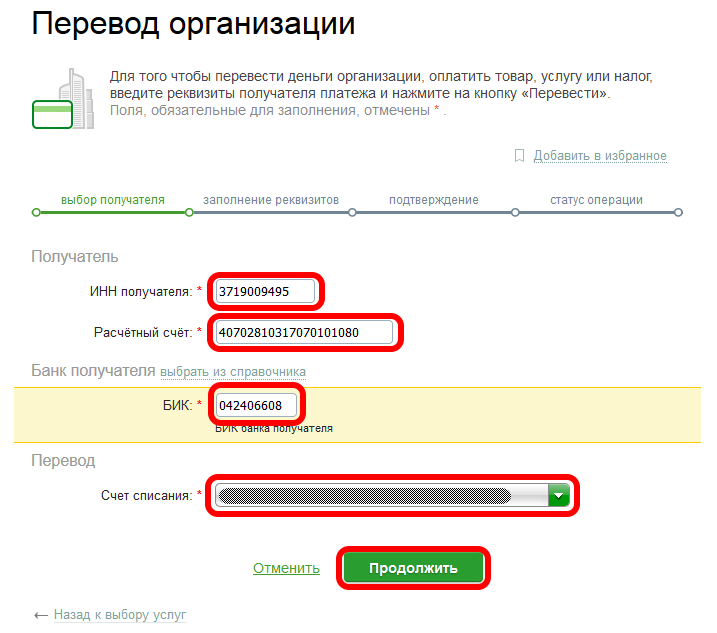

Как узнать банк по номеру счета?

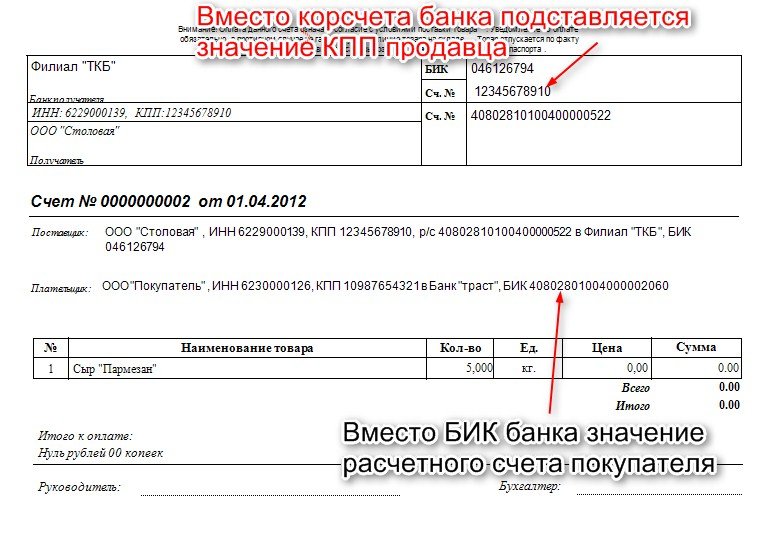

Осуществление различных финансовых операций нередко требует от пользователя целый набор необходимых реквизитов, но не всегда нужная информация находится «под рукой». Нередко пользователям нужно узнать по номеру счета точное название банковской организации. Аналогичная проблема возникает, когда в документах или платежном поручении отсутствует наименование банка, при этом осуществить транзакцию невозможно.

Как определить наименование банка по расчетному счету

Узнать точное наименование банка по расчетному счету без иных реквизитов довольно сложно. Опытный взгляд практикующего бухгалтера, возможно, даст наводку, но точную информацию получить проблематично. Здесь есть один выход – составить официальный запрос и отправить его в ряд основных банков (или тех, кому по логике может принадлежать счет). Естественно, это «поиск вслепую» и не исключено, что пользователю придется разослать десятки писем, но таким образом можно рассчитывать на получение достоверной информации.

Существует немало онлайн-сервисов, способных за деньги или бесплатно определить наименование банка. Доверять сомнительным ресурсам не стоит, ведь неизвестно, насколько актуальны информационные базы программ. При выборе платного сервиса стоит остановить свой выбор на надежном источнике, о котором можно найти положительные отзывы.

Какую информацию предоставляет БИК

Аббревиатура БИК расшифровывается как банковский идентификационный код. По номеру БИК можно определить наименование структурного подразделения банка и его юридический адрес. Если данные реквизиты прилагаются к номеру расчетного счета, то можно узнать, какому банку принадлежит сам счет.

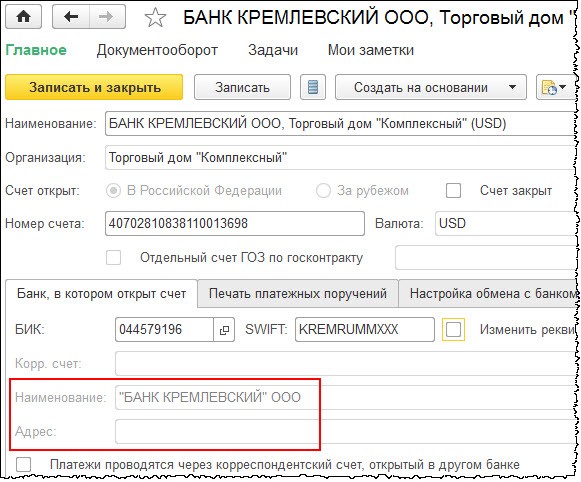

Чтобы определить наименование финансового учреждения по БИК можно воспользоваться Интернетом.

На просторах Всемирной сети есть масса полезных сервисов, способных предоставить нужную информацию об учреждении по идентификатору банка. Среди многочисленных ресурсов можно выделить сайт bkip.ru. Также можно использовать специальную бухгалтерскую программу, например 1С. Если при создании контрагента ввести номер расчетного счета и БИК, наименование банка и корреспондентский счет проставляются автоматически.

Когда возникает обратная ситуация и нужно узнать реквизиты конкретного банка, необходимо посетить официальный ресурс финансовой организации. В разделах «Информация о банке», «Физическим лицам» или «Частным лицам» всегда указываются все банковские реквизиты, эта информация является публичной. Если удобно, можно обратиться напрямую в филиал, где оператор предоставит номера счетов и БИК в бумажном виде.

Как узнать банк по номеру карты

В номере пластиковой карточки зашифрована информация о банке-эмитенте, платежной системе, статусе и типе карты (кредитная или дебетовая). Если возникает необходимость определить наименование банковской организации по номеру, на помощь придут различные онлайн-сервисы, но как показывает практика, такие системы нередко дают сбой.

Чтобы получить максимально точную информацию, можно протестировать несколько сервисов, после чего проанализировать результат.

Подобные системы работают по простому принципу – первые 6 цифр это так называемый БИН карты или банковский идентификационный номер. Он един для всех выпущенных карточек, например, карты Visa от Сбербанка всегда начинаются с комбинации 4276 или 4279. Соответственно, карточки другого банка будут иметь совершенно другую комбинацию.

- 5 – MasterCard;

- 4 – Visa;

- 3 – American Express.

Последующая комбинация из 5 цифр говорит о типе карты (Gold, Platinum) и содержит зашифрованную информацию о наименовании банка. Эти данные не являются секретными, но тем не менее не находятся в свободном доступе. Специальные сервисы анализируют цифровую комбинацию и методом подбора определяют банк из списка в своей базе данных.

Альтернативный метод – сравнить номер карты со своими карточками, возможно, цифровой код совпадет. Других способов определить банк частному лицу пока нет. Рекомендуется узнавать все реквизиты счета вместе с номером карточки, в противном случае пользователь может столкнуться с некоторыми сложностями при проведении различных операций.

Полезно знать:

Разновидности корреспондентских счётов

Коммерческие компании могут иметь вклады в зарубежных и российских банках, при этом, держать средства в валюте или рублях. В связи с этим, существует несколько 3 разновидности корреспондентских счетов:

- Востро. Используется иностранными гражданами, которые ведут хозяйственную деятельность на территории РФ. Валюта, в данном случае, это рубль или же национальная денежная единица владельца счёта;

- Ностро. Предусмотрен для совершения операций между зарубежными контрагентами и российскими клиентами;

- Лоро. Через данный счёт производится взаимодействие банковских операций. В данном случае, респондент должен оформить заявление у корреспондента, тот в свою очередь, открывает для банковского учреждения респондента корреспондентский счёт на основании специального договора.

Если речь идёт о необходимости проведения внутренних операций, данный счёт, это обязательный реквизит, и он будет указан в документах. Касательно внешних операций, их можно оформить без него.

Условия открытия и использования корреспондентского счета

Что такое корреспондентские счета и для чего они нужны?

Корреспондентские счета — это счета, которые используются банками для взаиморасчетов между собой. Они бывают двух видов: расчетные и корсчета. Главные отличия между ними заключаются в том, что расчетный счет — это счет, который используется для операций с клиентами, а корсчет — для взаиморасчетов между банками.

В частности, корреспондентский счет может быть нужен компании для осуществления операций на рублевом или валютном рынке. К примеру, если компания платит зарплату своим сотрудникам через другой банк, то для этих операций может быть необходим корреспондентский счет.

Какими условиями обычно руководствуются банки при открытии корреспондентских счетов?

Для открытия корреспондентского счета необходимо соблюдать ряд условий. В отличие от расчетных счетов, для открытия корреспондентского счета не требуется предоставлять выписки по актуальному счету на электронный адрес банка. Вопросы по открытию корреспондентского счета могут быть задаваемые как по телефону, либо через личный кабинет Интернет-банка.

Часто при открытии корреспондентского счета возникают ошибки, так как между расчетным и корреспондентским счетами есть ряд отличий в их употреблении. В частности, на корреспондентском счете может быть заблокирована валюта, а расчетный счет может выдавать кредиты. Каких-либо «секретных» отличий между этими счетами не существует, все возможные условия открытия корреспондентского счета можно узнать на официальном сайте банка.

Какие цели могут быть при использовании корреспондентских счетов?

Обычно корреспондентские счета используются для взаиморасчетов между банками, но также могут быть нужны компаниям в качестве дополнительного условия для осуществления операций на рублевом или валютном рынке. Например, если компания делает платежи через другой банк, для этих операций может быть необходим корреспондентский счет.

Также корреспондентские счета могут использоваться для более быстрой и эффективной передачи денежных средств между банками.

Какие примеры задаваемых вопросов по открытию корреспондентского счета?

- Для чего мне нужен корреспондентский счет?

- Какие документы нужны для открытия корреспондентского счета?

- Какие условия предоставляются на корреспондентский счет?

Что нужно запомнить об открытии и использовании корреспондентских счетов?

Для того, чтобы успешно открыть корреспондентский счет, необходимо соблюдать ряд условий и правил, которые могут различаться в зависимости от банка. При использовании корреспондентского счета следует также учитывать его особенности в сравнении с расчетными счетами.

Операции по корреспондентскому счёту

Корреспондентский счёт используется для проведения таких операций как:

- покупка активов (например, облигаций или акций);

- платежи внебюджетным организациям или в бюджет;

- расчётно-кассовое обслуживание;

- переводы с межбанковскими кредитами и депозитами.

Переводы, которые осуществляют контрагенты, поступают на корреспондентский счёт банковского учреждения и далее средства после тщательной проверки будут распределены по клиентским счётам или внутренним счетам банка. Стоит учесть, если клиент банка отправляет средства и при этом, возникают трудности, банковское учреждение распределяет платежи по внутренним счётам.

Также клиенты должны быть готовы к возникновению следующих ситуаций:

- списание денег может произойти только в случае, когда будет получено распоряжение от владельца данного счёта или при поступлении в банк соответствующей расчётной документации (к примеру, инкассовой). Это должно произойти в течение операционного дня. Списание платежа со счёта клиента происходит в пределах имеющейся суммы на момент списания. Если денег не хватает, операция не будет проведена, а деньги придут на карту;

- в ситуации, если контрагент отправил деньги, но они не были получены другой стороной, зачастую, это говорит о допущенной ошибке в реквизитах. В таком случае, платёж будет отправлен на счёт «47416», то есть в «средства, которые поступили на корреспондентские счета до выяснения». В таком случае, контрагенту необходимо написать письмо и уточнить о том, что реквизиты действительно были указаны неверно отправителем. Уточнение следует отправлять из своего банка. Только после этого, платёж может быть переведён в полном объёме. Если банк-получатель не ознакомится с уточняющим письмом, по истечению 3 рабочих дней средства будут отправлены обратно на счёт отправителя.

Значение количества цифр в корреспондентском счете

Количество цифр в корреспондентском счете может различаться в зависимости от страны и банка. Обычно он состоит из определенного количества цифр, которое может быть как минимальным, так и максимальным.

Минимальное количество цифр в корреспондентском счете определено международными стандартами и зависит от системы международных расчетов. В некоторых случаях минимальное количество цифр может быть равно 10, а в других – 15 или даже 20.

Максимальное количество цифр в корреспондентском счете зависит от внутренних правил и требований каждого банка. Обычно оно не превышает 34 цифры, но в некоторых случаях может быть и более.

Количество цифр в корреспондентском счете является важным показателем при осуществлении международных расчетов. Неправильное количество цифр может привести к задержкам или отказу в проведении платежей. Поэтому перед осуществлением любой операции необходимо убедиться, что корреспондентский счет указан верно и содержит правильное количество цифр.

В данной статье были рассмотрены особенности количества цифр в корреспондентском счете.

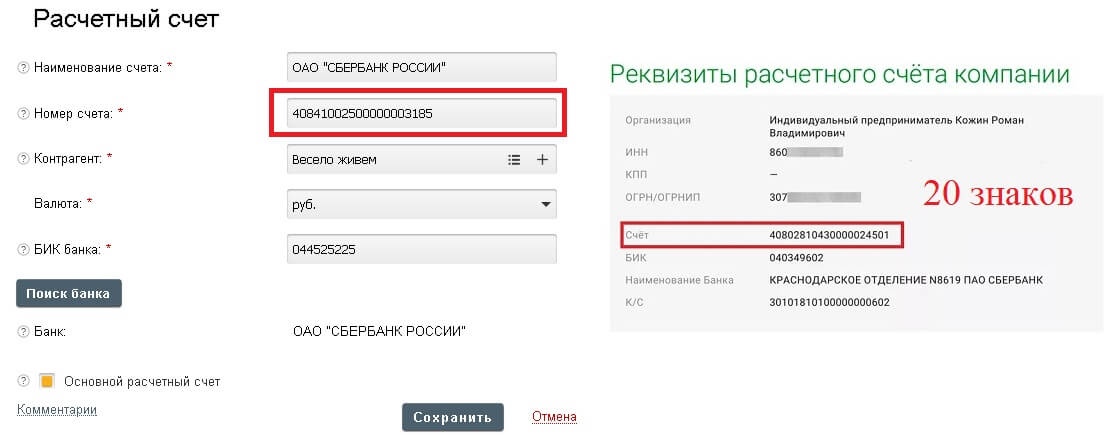

Минимальное количество символов в корреспондентском счете составляет 20. Это означает, что при заполнении корреспондентского счета, необходимо указывать как минимум 20 цифр.

С другой стороны, максимальное количество символов в корреспондентском счете ограничено и составляет 28. Это означает, что при заполнении корреспондентского счета, можно указывать не более 28 цифр.

Имейте в виду, что на практике могут быть установлены дополнительные ограничения или требования к заполнению корреспондентского счета, поэтому рекомендуется обращаться к соответствующим документам или специалистам для получения точной информации.

Важно также помнить, что корреспондентский счет является важным элементом при осуществлении финансовых операций, поэтому его правильное заполнение является необходимым условием для успешного проведения различных финансовых операций

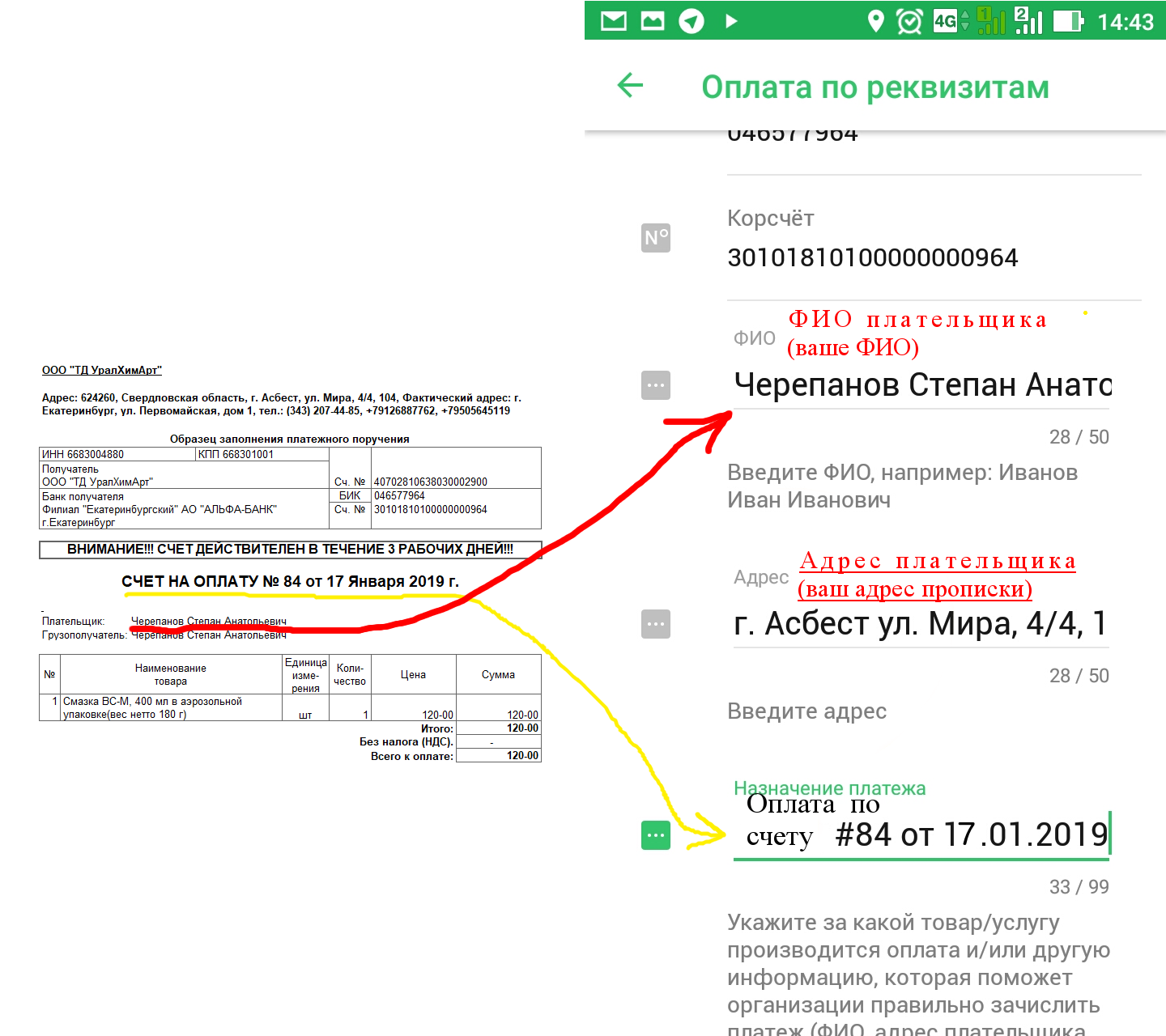

Раздел 6: Кто выбирает счет для оплаты: компания или контрагент?

При оплате счета возникает вопрос о выборе счета, который нужно использовать. Кто должен выбирать этот счет: компания или контрагент? Рассмотрим это подробнее.

В большинстве случаев выбор счета для оплаты осуществляет компания-плательщик. Это объясняется тем, что компания знает свои внутренние бухгалтерские и финансовые процессы, а также имеет полный доступ к своим расчетным и корреспондентским счетам.

Однако иногда контрагент может указывать свои счета для оплаты, особенно если компания-плательщик не имеет возможности выбрать счет самостоятельно или если требуется особый порядок оплаты согласно договоренностям.

В случаях, когда контрагент указывает счет для оплаты, компания-плательщик должна проверить достоверность этой информации. Используйте проверенные источники информации (например, данные в договоре или официальной переписке с контрагентом) и сверяйте указанный счет с имеющимися данными о контрагенте.

Чтобы избежать ошибок, рекомендуется иметь общие правила для оплаты. Договоренности могут быть прописаны в договоре или внутренних инструкциях компании. Например, может быть установлено, что оплата осуществляется только на определенные расчетные счета компании, или что счет для оплаты будет указываться на каждом счете-фактуре.

Описание правил и порядка оплаты также может содержаться в документах внутреннего контроля и бухгалтерии компании. Это позволит предотвратить ошибки и споры с контрагентами, связанные с выбором неправильного счета для оплаты.

В итоге, выбор счета для оплаты может осуществлять как компания-плательщик, так и контрагент, в зависимости от условий сделки или внутренних правил компании

Важно следовать этим правилам и проверять информацию о счете, чтобы избежать ошибок и проблем при оплате