Как заявить о своем праве на льготу

На основании ч. 10 ст. 396 НК РФ, льготы (в том числе, и вычеты) не предоставляются автоматически. Чтобы они применялись, налогоплательщику нужно самому подать в налоговую инспекцию заявление и подтверждающие документы.

Документы можно не подавать (а только заявление), если они могут быть истребованы в порядке межведомственного взаимодействия (аб. 2 ч. 10 ст. 396 НК, ч. 3 ст. 361.1. НК).

Форма заявления и порядок его заполнения представлены в Приказе ФНС № ММВ-7-21/897@ от 14-го ноября 2017-го года.

Заявление также может быть передано через персональный кабинет налогоплательщика (потребуется наличие усиленной неквалифицированной электронной подписи):

- авторизация;

- клик “Жизненные ситуации”;

далее “Подать заявление на льготу”.

Итак, земельный налоговый сбор является местным. Часть льгот определена федеральным законодательством, оставшиеся следует искать в местных нормативных актах. Льготы могут предусматривать как полное, так и частичное освобождение налогоплательщика от уплаты налога.

Прочтите также: Льготы военным пенсионерам по налогам

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

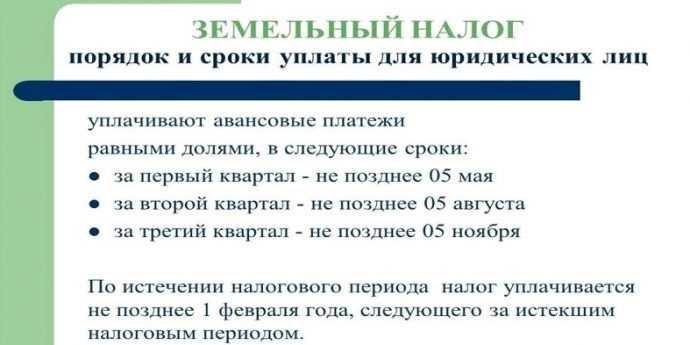

Оплата налога на основе авансовой системы

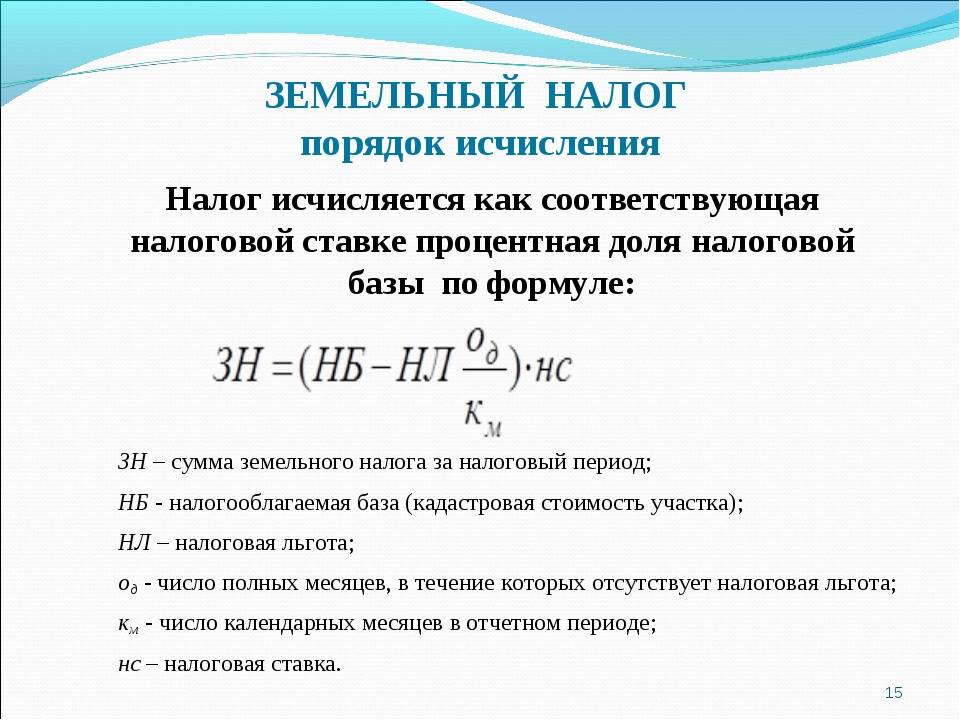

Авансовый платеж – это величина налога, которую налогоплательщик должен уплатить за базовый период. Авансовый платеж по налогу на землю равен ¼ от общей суммы налога и предполагает поквартальную уплату. Именно поэтому самыми важными вопросами при расчете авансового платежа является:

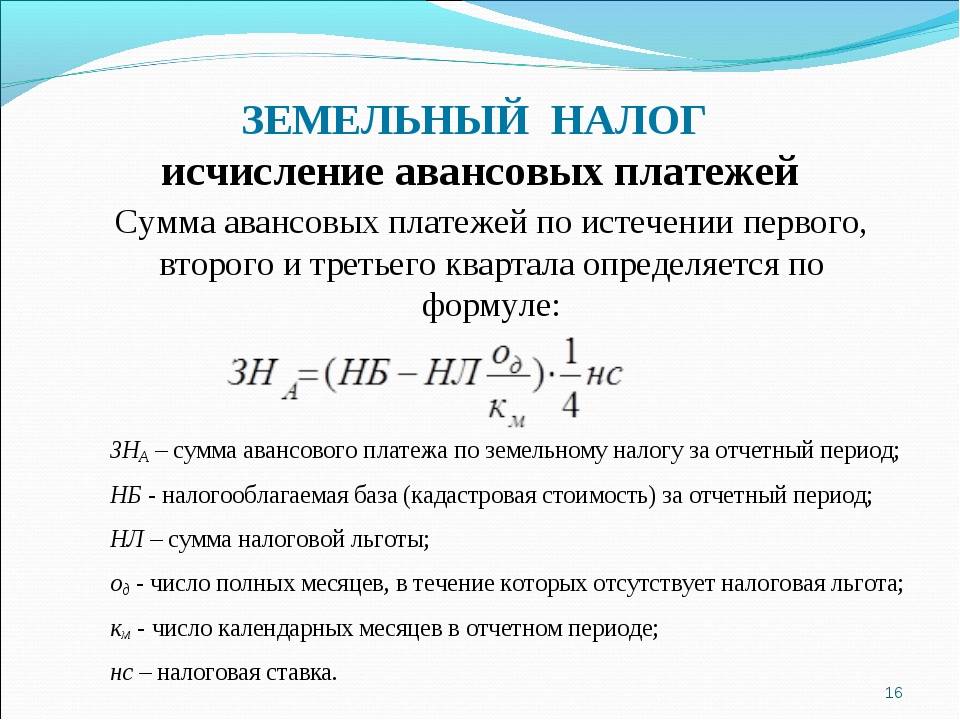

- Определение ставки налога, которая применима именно к данной земле. Для каждого участка земли с разным предназначением может быть установлена разная процентная ставка;

- Определение налоговой базы.

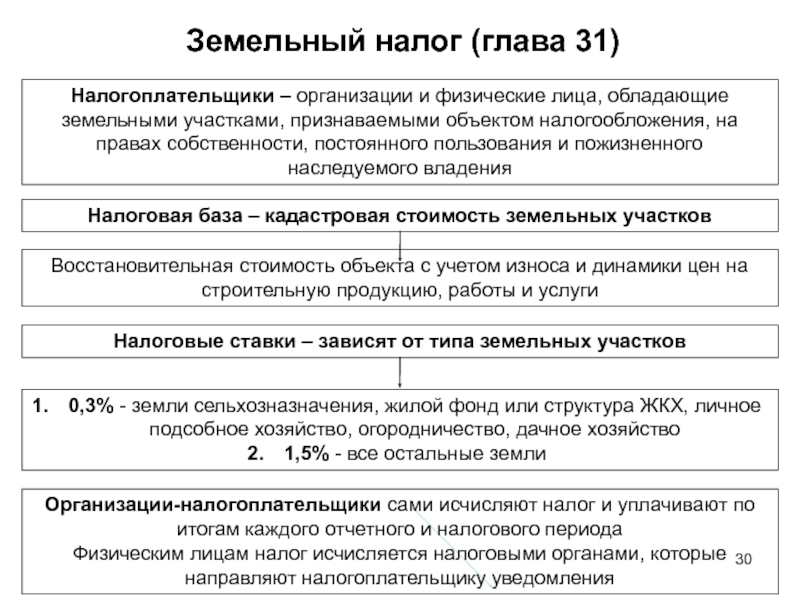

Если с первым вопросом более или менее понятно – просто узнаем ставку в органах местного самоуправления (обычно она в пределах от 0,3 до 1,5%), то вот со вторым не очень. Очень часто многие налогоплательщики задаются вопросом о том, а как найти налоговую базу. Все ж привыкли, что база – это разница между доходами и расходами. Так вот нет. При налоге на землю налоговой базой является исключительно кадастровая стоимость земли.

Кадастровая стоимость – это официальная величина, которую определяет специалист и которую вносят в единый реестр, который веден специально действующий орган Росреестр. Узнать кадастровую стоимость можно несколькими удобными способами, она даже может быть указана в праве собственности на землю.

Но самым удобный способом является способ использования официально сайта Росреестра, где по кадастровому номеру можно узнать данный показатель.

Обратите внимание: кадастровая стоимость не является постоянной величиной, и ее переоценивают 1 раз в 3-5 лет, поэтому периодически необходимо проверять данную информацию.

Теоретический алгоритм того, как рассчитывается земельный налог по кадастровой стоимости:

- На первоначальном этапе необходимо определить ставку и стоимость. Обе величины являются установленными и в определенном промежутке времени не изменяются;

- Перемножаем ставку и налоговую базу, определяя налоговое обязательство на год;

- Делим полученную сумму на 4 части и в первый квартал уплачиваем только одну четвертую часть;

- По итогу 4 квартала уточняем, не произошло ли изменение налоговой базы, и уплачиваем оставшуюся часть в местный бюджет.

Для того, чтобы лучше понять данный алгоритм, рассмотрим его на примере.

Пример. Кадастровая стоимость земли составляет 1 миллион рублей, ставка по местному нормативно-правовому акту составляет 1 %. Какой авансовый платеж должен заплатить представитель бизнеса за первый квартал в местный бюджет, если никаких льгот ему не положено?

Расчет:

Начинаем с определения налогового обязательства, поскольку налоговая база и ставка уже даны в задаче: 1000000*0,01 =10000 рублей

Рассчитываем авансовый платеж 10000/4 = 2500 рублей.

Это методика расчета для юридических лиц в 2024 году, для физических она ничем кардинально не отличается: только не нужно делить на 4 части, а сразу уплачивать единым платежом.

Еще у юридических компаний возникает вопрос о том, а что же делать, если кадастровая стоимость в течение отчетного периода изменилась, и сумма налоговых обязательств изменилась? В таком случае, просто в 4 квартале необходимо сделать перерасчет и доначислить или, наоборот, уменьшить сумму данных обязательств.

Что делать, если ФНС прислали неверно рассчитанный земельный налог за 1 квартал 2024

По земельному налогу нет отчётности, ИФНС самостоятельно рассчитывает налог и присылает организациям уведомление с суммой к уплате. Бывает, что инспекторы допускают ошибки и неправильно определяют величину.

Что делать в такой ситуации:

- Подайте в инспекцию заявление с информацией о допущенной ошибке. Документ составляется в свободной форме. Можно приложить подтверждения.

- Направьте заявление в ИФНС: лично, через представителя или по ЭДО.

- Дождитесь, пока налоговая инспекция пришлёт новое уведомление.

В новом уведомлении будет указана скорректированная сумма налога к уплате или информация о несогласии с доводами налогоплательщика. Во втором случае обращайтесь в вышестоящий орган ФНС, а затем, если нет результатов — в суд.

Если уже заплатили ошибочную сумму из уведомления, есть два варианта: запросить возврат излишне перечисленных средств на расчётный счёт или оставить средства на ЕНС в счёт будущих обязательств.

Таким образом, срок уплаты земельного налога за 1 квартал для юридических лиц — 28 апреля. В 2024 г. средства перечисляются до 2 мая с учётом переноса с выходных и праздничных дней. Сумму авансового платежа определяют как годовой налог, поделённый на четыре. Годовой налог, в свою очередь, рассчитывается как произведение кадастровой стоимости и налоговой ставки.

Порядок расчета земельного налога

Для расчета земельного налога необходимо учесть несколько ключевых факторов. Во-первых, стоимостную оценку земельного участка, которая осуществляется на основе данных о местоположении, размере участка, его природных и инфраструктурных характеристиках. Важными факторами также являются категория земельного участка, его целевое назначение и общая площадь.

На основе этих данных производится расчет кадастровой стоимости земельного участка, которая является основой для определения налоговой базы. Далее, налоговая база умножается на установленный законодательством коэффициент, который зависит от ставки налога и льготных условий, применяемых в данной местности.

Таким образом, порядок расчета земельного налога включает оценку стоимости земельного участка, определение налоговой базы и умножение ее на соответствующий коэффициент. Итоговая сумма налога взимается с собственника земельного участка в соответствии с установленными сроками и порядком уплаты.

Земельный налог за 1 квартал 2023 года — расчет и уплата

Изменился ли порядок уплаты аванса по налогу на землю в 2023 году

Начиная с земельного налога за 2020 год отменено его декларирование. При этом юрлица должны получать от налоговой сообщения с рассчитанной суммой годового платежа. Однако это не означает, что им больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохраняется за организациями и далее. Ведь уплату авансовых платежей в течение года (если таковые установлены местными властями) никто не отменял. А значит, нужно знать сумму. Что касается сообщения от налоговой, то оно носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендации от КонсультантПлюсСравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте. Подробнее см

в Готовом решении . Пробный доступ к системе можно получить бесплатно.

Рассчитывается аванс в привычном нам порядке. А вот правила уплаты с 2023 года новые. Теперь все налоги, включая земельный, уплачиваются с единого налогового счета . В этой связи изменился порядок оформления платежных поручений. Он зависит от того, уплачиваете ли вы налоги посредством ЕНП с подачей уведомлений или платите налоги отдельными платежками , которые выступают в качестве уведомлений.

Изменились и сроки уплаты:

- для налога по итогу года крайний срок 28 февраля;

- для авансов — 28 число месяца, следующего за истекшим кварталом, то есть за 1 квартал — 28.04.2023, за 2 квартал — 28.07.2023, за 3 квартал — 30.10.2023 (перенос с выходного 28 октября).

Поскольку земельный налог не декларируется, перед его уплатой посредством ЕНП придется подавать уведомление:

- об исчисленном налоге — до 25 февраля следующего года;

- о сумме авансов — до 25 числа месяца, следующего за истекшим кварталом, то есть до 25.04.2023 для авансового платежа за 1 квартал, 25.07.2023 для авансового платежа за 2 квартал и 25.10.2023 для авансового платежа за 3 квартал соответственно.

4 основных действия по расчету и уплате земельного налога за 1 квартал 2023 года

Чтобы рассчитать и уплатить земельный налог за 1 квартал 2023 года, вам необходимо:

- Узнать кадастровую стоимость земельного участка (КСЗ) на 01.01.2023 по данным Росреестра.

- Уточнить ставку земельного налога (СЗН) по актуальной редакции нормативного акта местных органов (это можно сделать на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» );

- Рассчитать сумму земельного налога (ЗН) за 1 квартал по формуле:

Важно! Разъяснения от КонсультантПлюсЕсть ситуации, когда земельный налог (авансовые платежи) нужно считать в особом порядке, например:земля была в собственности неполный год (п. 7 ст

396 НК РФ);участок находится одновременно в нескольких муниципальных образованиях либо одновременно на территории муниципального образования и города федерального значения (Москвы, Санкт-Петербурга, Севастополя) (п. 1 ст. 391 НК РФ);по участку поменялась кадастровая стоимость в течение года из-за изменения его характеристик (п. 1.1 ст. 391, п. 7.1 ст. 396 НК РФ);земля предназначена для жилищного строительства (п. п. 15, 16 ст. 396 НК РФ);у вас есть право на льготы (п. 2 ст. 387, п. 5 ст. 391, п. 10 ст. 396 НК РФ). Узнать порядок расчета налога в указанных случах вы можете в Готовом решении , получив бесплатный пробный доступ к системе.

Заполнить платежное поручение на перечисление ЗН и передать его в банк.

Заполнить платежки с учетом всех актуальных требований вам помогут образцы от КонсультантПлюс, посмотреть которые можно бесплатно, оформив пробный доступ:

Ответственность за неуплату земельного налога

Рассчитать сумму налога на землю не сложно, в частых случаях сумма его не значительная, поэтому каждый землевладелец может выделить один раз в год определенную сумму. Между тем о своей конституционной обязанности многие собственники земли забывают – они не платят налог на землю или делают это несвоевременно.

В этом случае законом предусмотрена система штрафов, при этом к неуплаченной своевременно сумме добавляется пеня. Сумма пени также имеет свою расчетную формулу, а состоит она из неуплаченной суммы налога, умноженной на ставку рефинансирования Центробанка, разделенную на 300, и умноженной на срок просрочки.

Типовые ошибки по земельному налогу

Сроки уплаты налога в соответствующие налоговые органы

Крайний срок подачи декларации в налоговую инспекцию утвержден налоговым законодательством составляет 1 февраля года следующего за отчетным. По некоторым регионам предусматриваются выплаты авансов, сроки уплаты аванса надо уточнять в местной налоговой службе. Штраф за нарушения сроков установлен в размере 1 000,00 рублей.

Изменение стоимости участка земли по кадастру

В случае проведение переоценки стоимости участка, при которой была изменена кадастровая стоимость. Расчет по новой стоимости должен производиться со следующего отчетного года, если это изменение не является следствием ошибки или решением суда.

Индивидуальный предприниматель не должен самостоятельно исчислять налог

Начиная с 1 января 2015 года, с предпринимателей сняли ответственность за исчисление налога на землю, теперь это функция возложена на местные налоговые органы.

Физическое лицо владеет несколькими участками земли в разных регионах

Не надо забывать, что земельный налог является местным налогом и уплачивается в местный территориальный бюджет. Поэтому по каждому участку расчет надо производить отдельно и уплачивать так же отдельно в соответствующую налоговую службу. Для удобства можно воспользоваться онлайн порталом налоговой службы.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

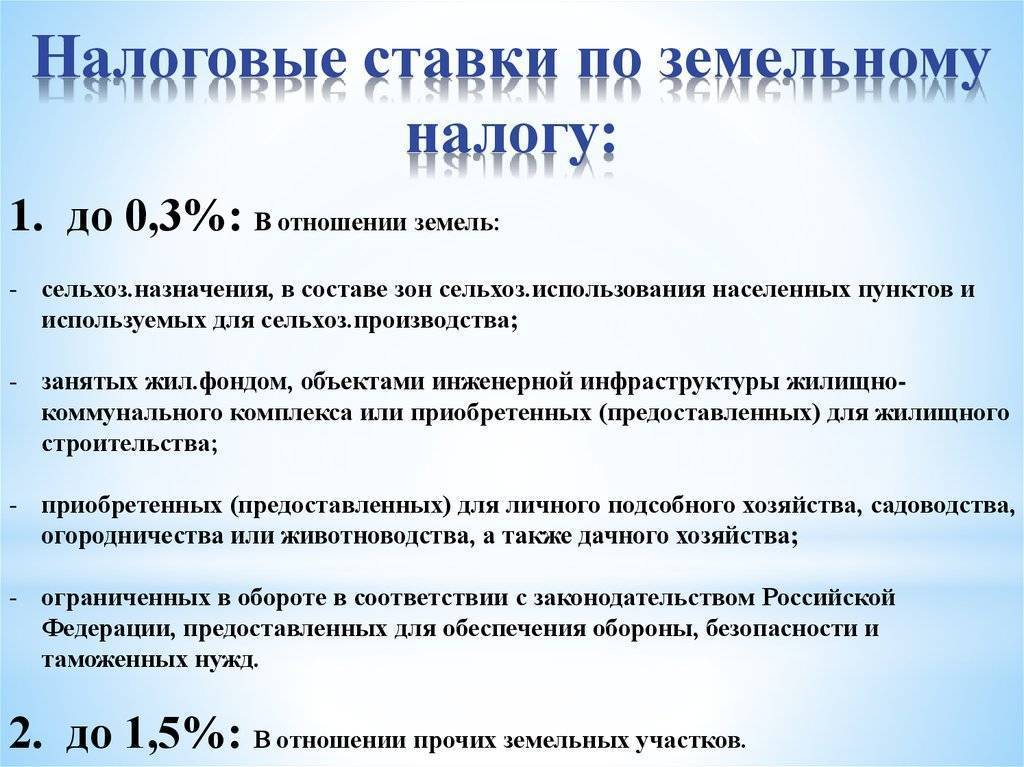

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

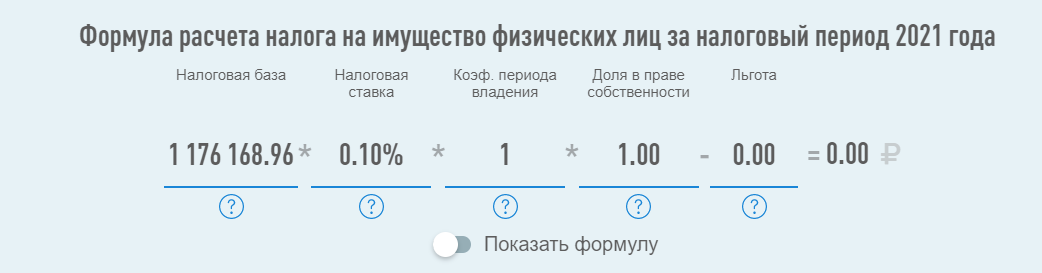

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

-

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

-

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

-

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

Итак, кто имеет льготы по земельному налогу, кроме пенсионеров, о которых говорится в нашей статье?

Опираясь на санкции законодательства, в число лиц, по праву притязающих на отмену выплат, входят следующие категории владельцев земельных участков:

- Владельцы в статусе Героев СССР, РФ и лица, награждённые орденом Боевой Славы.

- Лица, освобождённые от уплаты как ликвидаторы на основании Закона РФ под № 3061-I, Федеральных Законов – № 175-ФЗ и № 2-ФЗ, включённых в специальный перечень за заслуги перед государством и пострадавшими при возникновении и ликвидации катастроф, носящих ядерный (атомный) характер изменений в окружающем контексте.

- Военнослужащие – участники боевых действий и участники ВОВ, получившие ранения и признанные нетрудоспособными.

- Инвалиды некоторых категорий.

- Жители крайнего севера, северной Сибири и дальнего востока из числа коренных малочисленных народов.

- Поселенцы религиозных общин, зарегистрированные в качестве таковых и расселённых в пределах территории РФ.

Кроме физических лиц, отмена налоговых выплат допускается в сторону некоторых организаций, которые так же даны в Перечне и утверждены на законодательном уровне. В этом числе:

- Учреждения Минюста РФ, территории которых используются для исполнения наказаний лиц, находящихся в заключении.

- Организации автодорожного и железнодорожного типа, обслуживающие государственные и региональные магистрали. Судостроительные верфи.

- Резиденты земель, выделенных в особую зону.

- Инновационный цент «Сколково».

- Религиозные и благотворительные организации.

- Организации и творческие мастерские, учреждённые для развития народных промыслов, находящиеся на установленных для данного вида деятельности территориях.

- Организации, общества и учреждения инвалидов.

Инвалидность

Освобождение от налогов организаций и лиц с инвалидностью, производится на федеральном уровне. Кроме сообществ, которые для получения преимуществ должны иметь официальную регистрацию в качестве общественной и иной, ориентированной на форму НКО организации, льготы по земельному налогу предоставляют физическим лицам с нетрудоспособностью.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Для учреждений инвалидов установлены условия:

- Не менее 50% членов сообщества должны обеспечиваться утверждённым наличием инвалидности.

- Сумма их заработной платы должна превышать 25% общего дохода учреждения.

- Земли используются только по уставному назначению для обеспечения членов сообщества, допуская санкционированные виды производства и торговли.

В отношении физических лиц с нетрудоспособностью действует регламент:

- нетрудоспособность по 1 и 2 группам инвалидности;

- инвалиды с детства.

К 1 группе принадлежат лица, признанные таковыми на основании положений МСЭ, имеющие установленное свидетельство. Их право закреплено на федеральном уровне. Так как эта группа нерабочая, в отношении её представителей вопросов не возникает.

Другое дело – 2 группа. Федеральное законодательство предусматривает льготы на земельный налог инвалидам 2 группы, не способных полноценно обеспечить собственное существование. На местах нередко применяются положения отмены льгот, если инвалид 2 группы способен трудиться. Следует понимать, что данное решение региональных властей вполне правомерно. Кроме этого играет роль период установления – инвалидность должна быть получена до 2004 года. Некоторые местные законодатели включают в число льготников так же лиц, получивших 3 группу.

Кроме обозначенных льгот по уплате земельного налога, вступивших в действие распоряжением государственной власти, формируются различные виды поддержки отдельных категорий граждан на местах. К таким категориям могут относиться ветераны труда и многодетные семьи, а так же иные категории малоимущих граждан, которым, возможно, потребуется рассчитать ставку по земельному налогу.

Ветераны труда и многодетные семьи

К ветеранам труда относятся лица, официально признанные таковыми на основании выслуги лет и определённых достижений, внесённых в развитие экономики или культуры региона (государства). Они обеспечиваются свидетельствами и удостоверениями, подтверждающими данное звание. Некоторые регионы считают должным давать таковым преимущества, в том числе – в виде налоговых льгот по земельному налогу.

То же касается многодетных семей, которые пользуются поддержкой муниципалитетов. В числе субсидий, предоставляемых таковым, может включаться и аннулирование выплат налога.

Ветеранам труда и многодетным родителям следует проявлять инициативу, получая сведения о допустимых налоговых субсидиях.

Формула расчета для пенсионеров

База складывается из кадастровой стоимости участка земли. Для пенсионера с учетом льготирования исчисление осуществляется по формуле: Н=Ст*(КС – Лт), где:

- Н – земельный налог. При принадлежности земли нескольким долевым собственникам налог рассчитывается для каждого плательщика пропорционально его доле.

- Ст – ставка в процентах для региона, устанавливаемая местным муниципалитетом в пределах коэффициента:

- 0,3% для сельскохозяйственных земель, участков личного подсобного хозяйства, животноводства, садово-огородных и дачных;

- 1,5% для прочих земельных владений (под индивидуальное жилищное строительство).

- КС – кадастровая стоимость, определяемая на 1 января либо на дату кадастровой постановки участка, приобретенного в текущем году.

- Лт – вычет стоимости по шести соткам участка пенсионера по данным Росреестра. Власти Москвы, Санкт-Петербурга, Севастополя могут дополнительно устанавливать свои льготы.

Порядок и срок уплаты земельного налога в 2024 году

С 2023 года вступили в силу новые правила уплаты налогов через единый налоговый платеж.

Соответственно, сроки уплаты земельного налога поменялись (п. 1 ст. 397 НК РФ в редакции ФЗ № 263), но только для организаций. Информацию представим в таблице:

| Период | Крайние даты сроков уплаты налога на землю |

|---|---|

| Для физических лиц и ИП | |

| 2022 год | 1 декабря 2023 года |

| 2023 год | 2 декабря 2024 года (так как 1 декабря выпадает на выходной) |

| Для юридических лиц | |

| Авансовый платеж за первый квартал 2024 года | 28 апреля 2024 года |

| Авансовый платеж за второй квартал 2024 года | 28 июля 2024 года |

| Авансовый платеж за третий квартал 2024 года | 28 октября (так как 28 и 29 – выходные) |

| Земельный налог за 2024 год | 28 февраля 2025 года |

Оплата налога физическими лицами и ИП производится на основании уведомления от ИФНС, которое должно быть прислано до 1 ноября в личный кабинет налогоплательщика или по почте при его отсутствии (п.4 ст. 397 НК РФ). Например, до 1 ноября 2022 года должно поступить уведомление о начисленной сумме за 2021 год:

Как выглядит налоговое уведомление

Оплатить его можно разными способами:

- в офисе банка – по квитанции или через терминал;

- в личном кабинете на сайте ФНС;

- на «Госуслугах»;

- на почте;

- через онлайн-банк.

Для юридических лиц порядок и срок уплаты устанавливается НПА муниципалитетов и законами городов федерального значения. Местным властям предоставлено право вводить или не вводить авансовые платежи. Если решение о введении не принято, то перечислять авансы не нужно.

Организации рассчитывают авансовые платежи самостоятельно (п. 2 ст. 396 НК РФ). Но годовой налог рассчитывает ИФНС на основании имеющихся данных. Уведомить юрлицо налоговая обязана за полгода до наступления срока оплаты за предыдущий год. Уведомление направляют по ТКС через оператора электронного документооборота или через ЛК на сайте ФНС. Допускается отправка заказным письмом или передача руководителю под роспись. Если организация согласна с расчетами, то больше ничего предпринимать не требуется.

При несогласии с расчетами организация вправе направить пояснение и документацию в течение 10 дней с даты получения оповещения. Форма документа утверждена Приказом ФНС от 30 марта 2022 года. Возможно, налоговая сделает перерасчет. При невозможности договориться направляется жалоба в региональное управление ФНС, далее следует обращение в суд.

Способ оплаты земельного налога для юридических лиц доступен только один – перечисление суммы в бюджет с расчетного банковского счета фирмы. Для этого готовится платежное поручение, которое должно заполняться с учетом всех требований. Документ может быть сформирован на сайте ФНС.

Платежное поручение содержит следующие сведения:

- о статусе плательщика,

- очередность платежа,

- КБК и ОКТМО,

- основание платежа и налоговый период,

- номер и дата документа.

С 1 января 2023 года вводится единый налоговый платеж для организаций и ИП, в который будет включен и земельный налог, поэтому все налоги будут платиться одним платежным поручением без указания КБК по налоговому обязательству.

Информация о КБК понадобится для заполнения уведомлений об исчисленных авансовых платежах. Перечень КБК, действующий с 2023 года, утвержден приказом Минфина от 17 мая 2022 года.

Земельный налог уплачивается в ИФНС по месту нахождения земельного участка.

Расчет земельного налога подлежащего к уплате: формула

Лицо, имеющее в собственности участок, может без всяких препятствий узнать стоимость собственного участка земли по кадастру. Для этого необходимо обратиться в единый государственный реестр (ЕГРН).

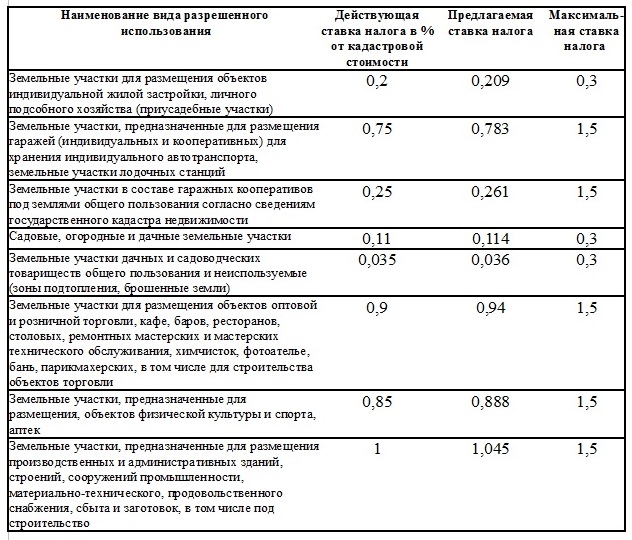

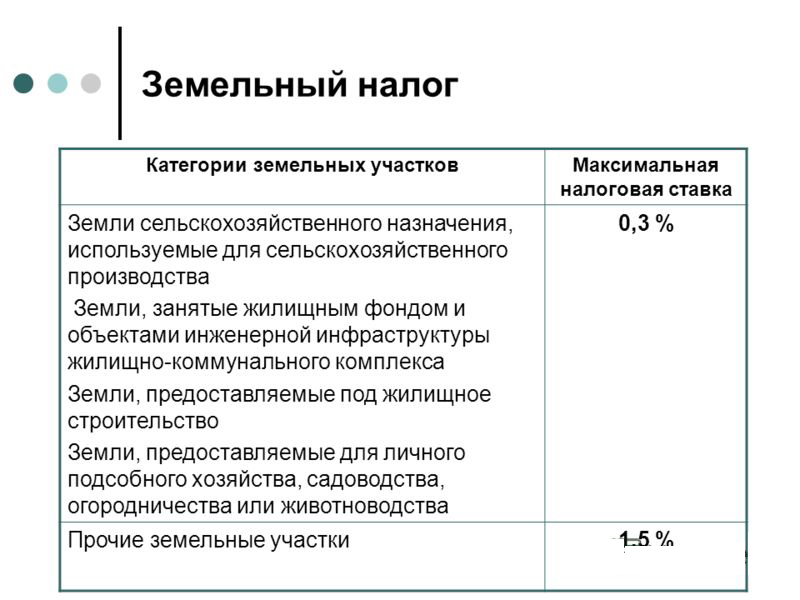

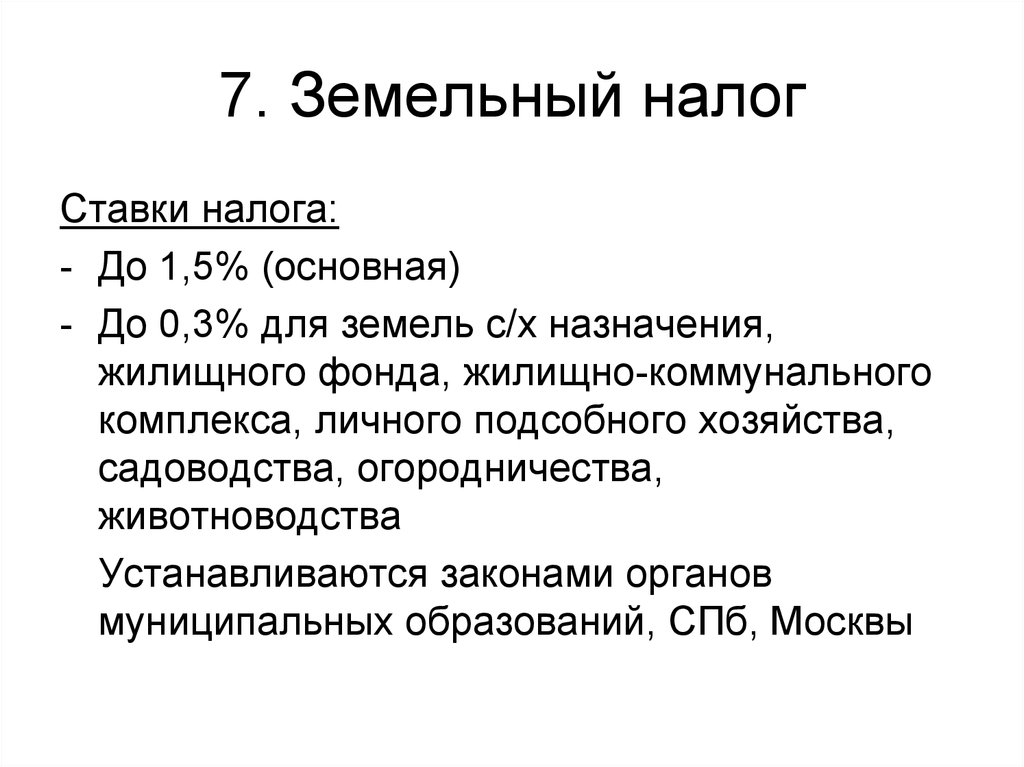

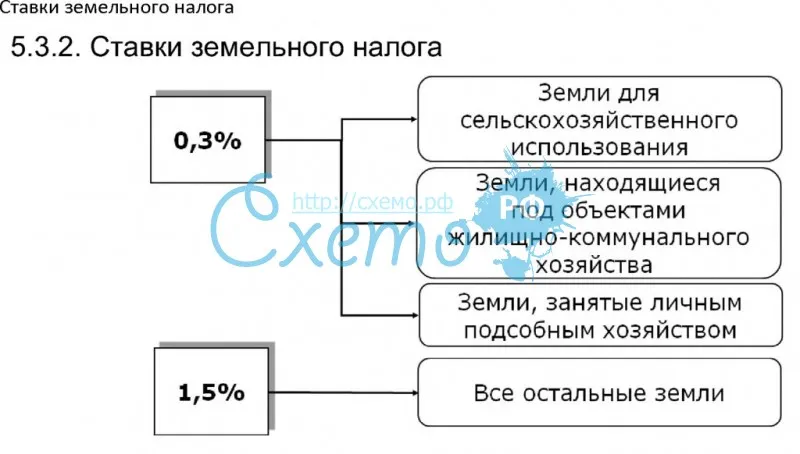

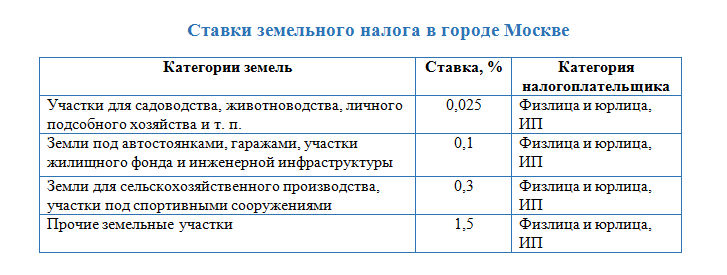

Решение о величине налога принимается территориальными органами власти, как о фискальном инструменте регулирующим плотность заселения некоторых регионов, и не могут превышать установленных ставок федеральным правительством:

- 0,3% для участков земли

- земли, используемые для сельскохозяйственных нужд;

- земли, принадлежащие жилищным фондом или приобретенные для жилищного строительства;

- дачные кооперативы, садовые товарищества и т.д.;

- частично непригодные для использования ввиду мер обеспечения безопасности населения, пограничные зоны и т.д.;

- 1,5% для всех участков, не имеющих отношению к списку выше.

В налоговом законодательстве также не запрещено применения дифференцированной системы ставок налога, который зависит от местонахождения участка земли. Данное положение позволяет местным властям устанавливать повышенные ставки для густонаселенных районов и снижать для районов с низкой плотностью населения. Обобщая все выше сказанное, местные региональные власти имеют право:

- устанавливать ставки в пределах допустимых налоговым законодательством;

- применять дифференцированную систему ставок;

- предоставлять дополнительные льготы;

- устанавливать конкретные сроки по уплате земельного налога.

Логика расчета налога довольно проста и зависит от нескольких факторов:

- кадастровой стоимости участка земли;

- месторасположения участка земли;

- назначения и целей использования земли;

- утвержденной ставки налога;

- возможности применения льгот.

Схему исчисления налога можно представить следующим образом:

Сумма налога = Стоимость по кадастру / 12 × Количество полных месяцев (срок владения) × Ставка налога × Понижающий коэффициент (льгота)

Скачать пояснение по налогоплательщикам земельного налога

Скачать пояснение по льготам для земельному налогу

Скачать пояснения по ставке земельного налога

Скачать пояснения по определению налогооблагаемой базы

Скачать пояснение по декларации по налогу