Как расшифровать расчетный счет

По первым пяти цифрам кода (в условных обозначениях aaa.bb) можно узнать следующее:

- для чего зарегистрирован р/с;

- на какое время получен кредит (депозит) или открыт счет;

- форму собственности организации-собственника;

- вид р/с.

Три знака, с которых начинается классификатор (ааа), изменяются в пределах 102-705 и принадлежат к балансовому счету 1 уровня. Они показывают, кто владеет денежными средствами.

В таблице для примера приведены значения некоторых счетов 1 уровня.

| 102-109 | учет прибыли и убытков, счета фондов, хранение капитала |

| 203,204 | учет драгоценных металлов |

| 301-329 | межбанковские операции |

| 401,402 | бюджетные отчисления |

| 407 | юридические лица и ИП |

| 408 | физические лица |

| 424 | средства иностранных компаний |

| 430 | средства банков |

| 501-526 | ценные бумаги |

| 705 | использование прибыли |

Краткая расшифровка расчетного счета.

Краткая расшифровка расчетного счета.

Следующие два знака (bb) расшифровывают назначение денег, дополняя и поясняя предыдущие три. Начальные пять цифр, взятые вместе, дают счет 2 уровня по Плану счетов.

Например:

- 40701 — счета кредитных организаций;

- 40702 — деньги коммерческих предприятий;

- 40703- средства некоммерческих предприятий;

- 40704 — средства, выделяемые на организацию выборов, референдумов и т.п.;

- 40101 — распределяемые федеральные налоги;

- 40203 — денежные средства,выделяемые частным компаниям.

Примеры некоторых денежных кодов.

| 810 | Рубль РФ |

| 840 | Доллар США |

| 970 | Евро |

| 826 | Британский фунт стерлингов |

| 156 | Китайский юань |

| 344 | Гонконгский доллар |

| 756 | Швейцарский франк |

Иногда используют цифры в расчетном счете заменяют буквами для удобства расшифровки.

Иногда используют цифры в расчетном счете заменяют буквами для удобства расшифровки.

Использование кода национальной валюты РФ имеет некоторые нюансы.

Как узнать реквизиты банковского счета

Самый простой способ — посмотреть сведения в приложении или в личном кабинете банка. Реквизиты счета обычно лежат в одноименном разделе:

Еще можно:

- позвонить в службу поддержки банка. Менеджер спросит ФИО владельца счета, дату рождения и секретное слово;

- спросить в банке лично. У владельца счета попросят паспорт, у представителя — паспорт и доверенность;

- распечатать выписку с реквизитами в банкомате. Понадобится карта банка, в котором открыли счет. Подойдет даже кредитная карта, привязанная к другому счету.

«Дадата» мигом найдет реквизиты контрагента

Наш сервис «Подсказки» найдет реквизиты банковского счета компании или ИП в официальных российских справочниках:

- ИНН, КПП и полное наименование подрядчика — в ЕГРЮЛ и ЕГРИП,

- БИК, корреспондентский счет и полное наименование банка — в Справочнике БИК Банка России.

Удобно получать реквизиты по API и автоматически подставлять в документы. Так бухгалтеру не придется будет вызванивать контрагента, чтобы подготовить договор и платежные документы.

Попробовать бесплатно

Останется узнать номер счета Заказчика и Исполнителя

Останется узнать номер счета Заказчика и Исполнителя

Зачем необходим банковский счет

Задача р/с описана в Инструкции Банка России от 30.05.2014 №153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». Из данного документа понятно, что р/с открывается юридическими и физическими лицами для любых операций, связанных с коммерческой деятельностью.

Собственник имеет право оперировать личными средствами по своему усмотрению, осуществляя любые не запрещенные законом действия. Количество счетов у одного контрагента не ограничено, их может быть несколько.

При заключении ООО договора (документа об организации ООО) наличие р/с обязательно

В момент открытия следует обратить внимание на стоимость и состав РКО (расчетно-кассового обслуживания) в выбранном кредитном учреждении

При регистрации ИП открытие р/с необязательно, но эта услуга становится все более востребованной благодаря простоте и удобству использования. В век цифровых технологий становится неэффективным хранить денежные средства на руках.

Открытие р/с позволяет юридическим лицам:

- выставлять оплаты;

- принимать выплаты;

- рассчитываться по налогам и сборам с ИФНС, ФСС, ПФ, ФФОМС;

- хранить оставшиеся средства (получая процент на остаток в некоторых случаях);

- перечислять зарплату работникам;

- осуществлять учет операций с контрагентами;

- брать кредиты;

- снимать/вносить наличные.

Открытие р/с позволяет физическим лицам:

- перечислять средства за услуги подрядчиков и поставщиков;

- получать платежи от покупателей товаров и услуг;

- осуществлять оплату квитанций;

- управлять потоком наличных.

Недостаток у р/с только один — за его обслуживание приходится вносить ежемесячную плату.

Виды расчетных счетов

По собственнику р/с делятся на открытые:

- физическими лицами (и ИП);

- юридическими лицами.

По валюте могут быть:

- рублевыми ( в рублях РФ);

- валютными (в валюте иного государства).

Виды банковских счетов.

Виды банковских счетов.

По назначению подразделяются:

- на субрасчетные — открываются для филиалов предприятия;

- на временные — действуют ограниченный период времени, служат для сбора учредительных взносов.

По способу начисления процентов на остаток могут быть:

- с начислением процентов (это более выгодный вид р/с, но его открывают не в каждом банке);

- без начисления процентов (типичный вид р/с).

По месту регистрации владельца делятся на открытые на имя:

- юридического лица-резидента (владельцем является гражданин РФ);

- нерезидента (владельцем является гражданин другого государства).

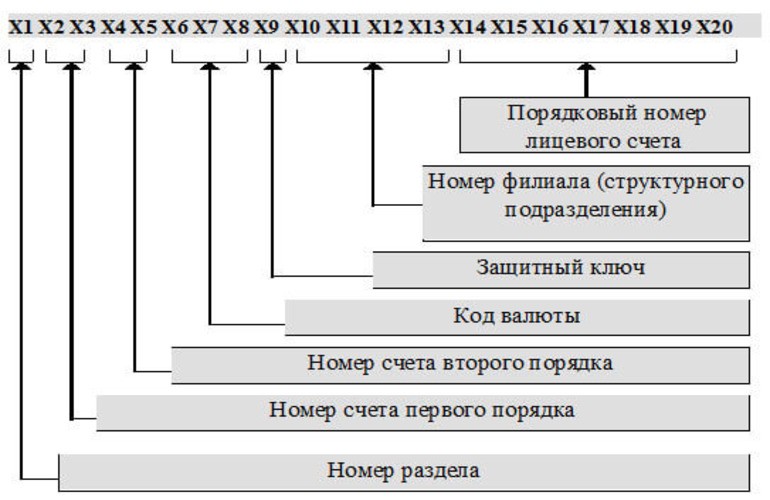

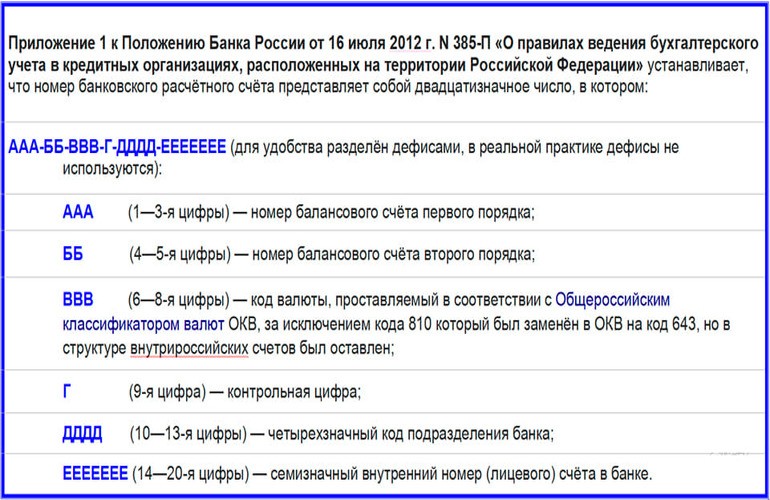

Расшифровка номера расчетного счета

Сначала разберем первые две группы, в которые входят 5 цифр (первые три — счета 1-ого порядка, вторые две – счета 2-ого порядка).

Банк России утвердил эти счета. Счета 1-ого порядка еще называются синтетическими главными счетами. А счета 2-ого порядка детализирующие. Например:

314 – кредиты и депозиты, которые получены от банков-нерезидентов.

А 31401 – кредит, полученный по корреспондентскому счету (овердрафт)

31402 – кредит на 1 день

31403 – кредит на срок от 2 до 7 дней

31404 – кредит на срок от 8 до 30 дней и т.д.

Или 404 – средства внебюджетных фондов.

А 40401 – средства Пенсионного фонда РФ

40402 – средства фонда Соцстрахования РФ

40403 – средства федерального фонда обязательного медицинского страхования и т. д.

Список комбинаций очень обширен:

102-109 – относятся к разделу «капитал», это счета фондов, учет убытков и прибыли.

202-204 – раздел «денежные средства, драгоценные металлы, природные драгоценные камни».

301-329 – счета, которые связаны с межбанковскими операциями и расчетами.

401-402 – счета для переводов средств из бюджетов РФ и местных бюджетов.

403 – счета, связанные с управлением денежными средствами Министерства финансов РФ.

404 – государственные и другие внебюджетные фонды.

405-406 – счета, которые находятся в государственной и федеральной собственности.

407 – счета юридических лиц и ИП.

408 – счета, открытые для физических лиц.

411-419 – вклады государственных структур.

420-422 – вклады негосударственных организаций, юридических лиц.

423 – вклад, открытый физическим лицом.

425 – вклад юридического лица-нерезидента.

426 – вклад и прочие привлеченные средства физического лица-нерезидента и т. д.

до 479 – операции с владельцами счетов, средства на счетах федерального бюджета.

501-505 – долговые обязательства и все что с ними связано.

До 526 – операции, связанные с ценными бумагами.

601-616 – имущество, средства, участие

706-708 – результаты деятельности по разным временным периодам.

В Положении Банка России от 16 июля 2012 г. № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» ГАРАНТ.РУ: можно подробно ознакомиться со списком счетов второго порядка, расшифрованных и конкретизированных.

Третья группа — 333 – составлена в соответствии с общероссийским классификатором валют и указывает на валюту, в которой открыт расчетный счет. Например:

|

Цифровой код валюты по классификатору |

Наименование валюты |

|---|---|

|

978 |

Евро |

|

643 |

Российский рубль |

|

980 |

Гривна |

|

840 |

Доллар США |

|

040 |

Шиллинг |

|

246 |

Марка |

|

156 |

Юань |

В Википедии можно подробно ознакомиться с всероссийским классификатором валют.

Примеры:

40802643 – счет, открытый индивидуальным предпринимателем в рублях.

40702978 – счет, открытых юридическим лицом в евро.

Четвертая группа – 4 – это ключ счета, проверочная цифра. Для владельца счета она весомой ценности не несет, выбирается согласно определенному компьютерному алгоритму, согласно другим цифрам расчетного счета.

Пятая группа – 5555 – говорит об отделении, филиале Банка, в котором открыт счет. Если в расчетном счете стоят нули, это говорит, что в Банке нет филиалов.

Шестая группа – 6666666 – номер лицевого счета. Разные Банки имеют свои классификации. Но есть свои правила, например, когда корреспондентский счет Банка был открыт в Центральном Банке, последние три цифры обязательно должны быть из БИК, а перед ними ставят нули.

Что такое номер счета карты

Расчетный счет (далее РС) присваивается при оформлении банковского продукта. Это уникальная для каждого банка комбинация из 20 цифр, используемая для совершения операций. Пользователь вправе пополнять баланс и снимать наличные неограниченное количество раз. В рамках тарифа возможно открытие РС в рублях и иностранной валюте.

При заказе мультивалютной карты открывается несколько РС в разных валютах, они будут иметь схожую числовую комбинацию.

Номер карточного счета от номера карты отличается не только количеством чисел. В отличие от цифр на лицевой стороне пластика, которые являются уникальной комбинацией, РС может повторяться. Однако в одном банке не может быть двух одинаковых РС.

Зачем нужен счет карты

Несмотря на то, что для переводов Card2Card не требуется указание реквизитов, некоторые операции нельзя провести, не зная их. Без указания 20 чисел нельзя получить заработную плату на карточку, социальные выплаты, пособия, стипендию и т.д.

При оформлении безналичного платежа или переводе денег от юридического лица тоже требуется указать РС. Без этих данных транзакцию совершить невозможно.

Регистрационные данные ООО

Согласно закону «Об обществах с ограниченной ответственностью», полное наименование ООО является обязательным элементом ООО; полное наименование ООО используется во всех регистрационных действиях. Он должен содержать слова «ограниченная ответственность» — заимствования из других языков допускаются, но только для транскрипции на русском языке или на языке народа Российской Федерации.

Пример формального названия для ООО: «пример» общества с ограниченной ответственностью. СПРАВКА: первым документом, в котором упоминается полное наименование, является устав ООО. После процесса регистрации полное название появляется во всех регистрационных документах компании.

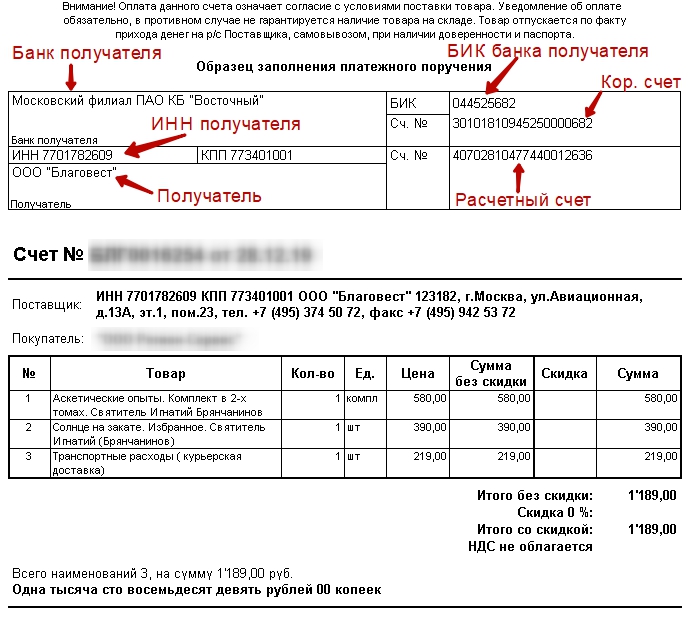

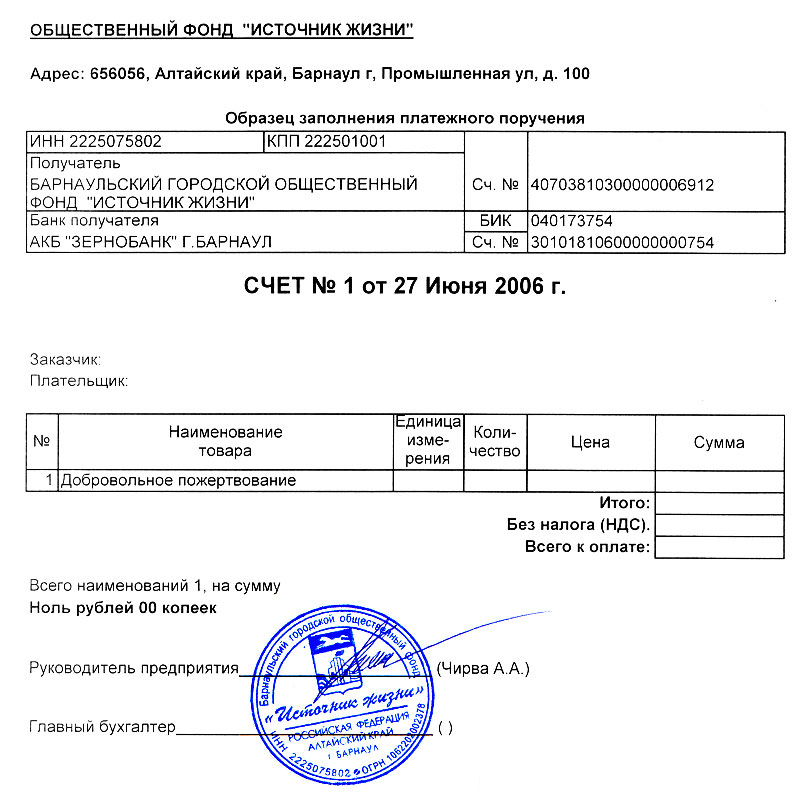

Что такое расчетный счет?

Расчетный счет — место хранения денежных средств предпринимателя или предприятия. Все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Существует также понятие банковский счет. «Банковский счет — это расчетный счет или корреспондентский?», спросите вы. Правильный ответ — расчетный.

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов. В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке). Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов. Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Нужно вывести деньги со счета ООО? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

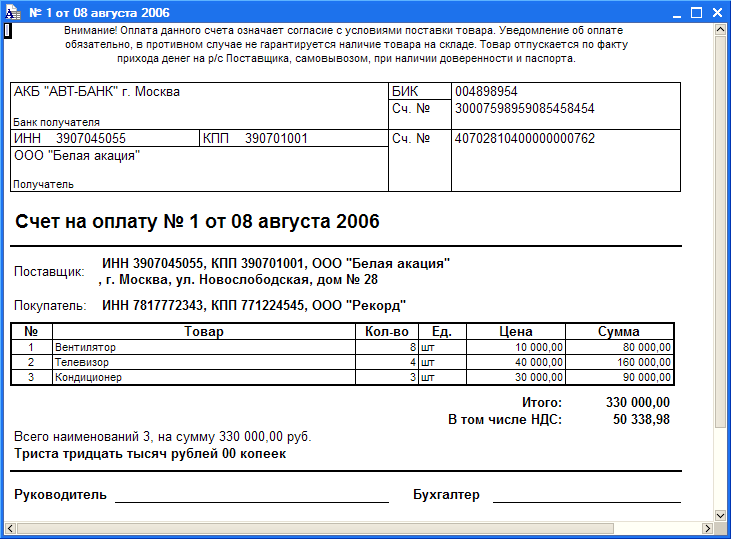

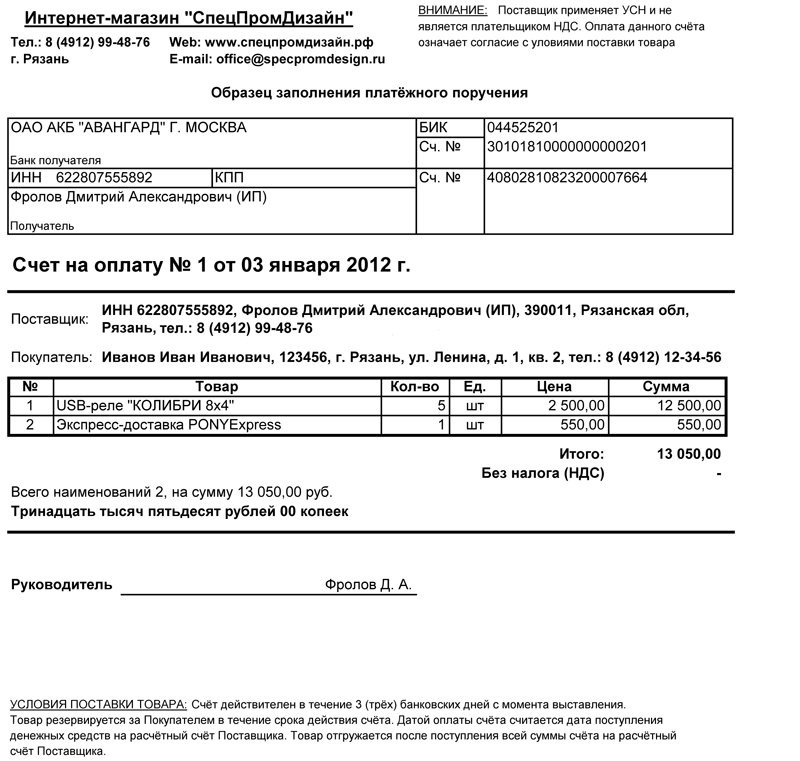

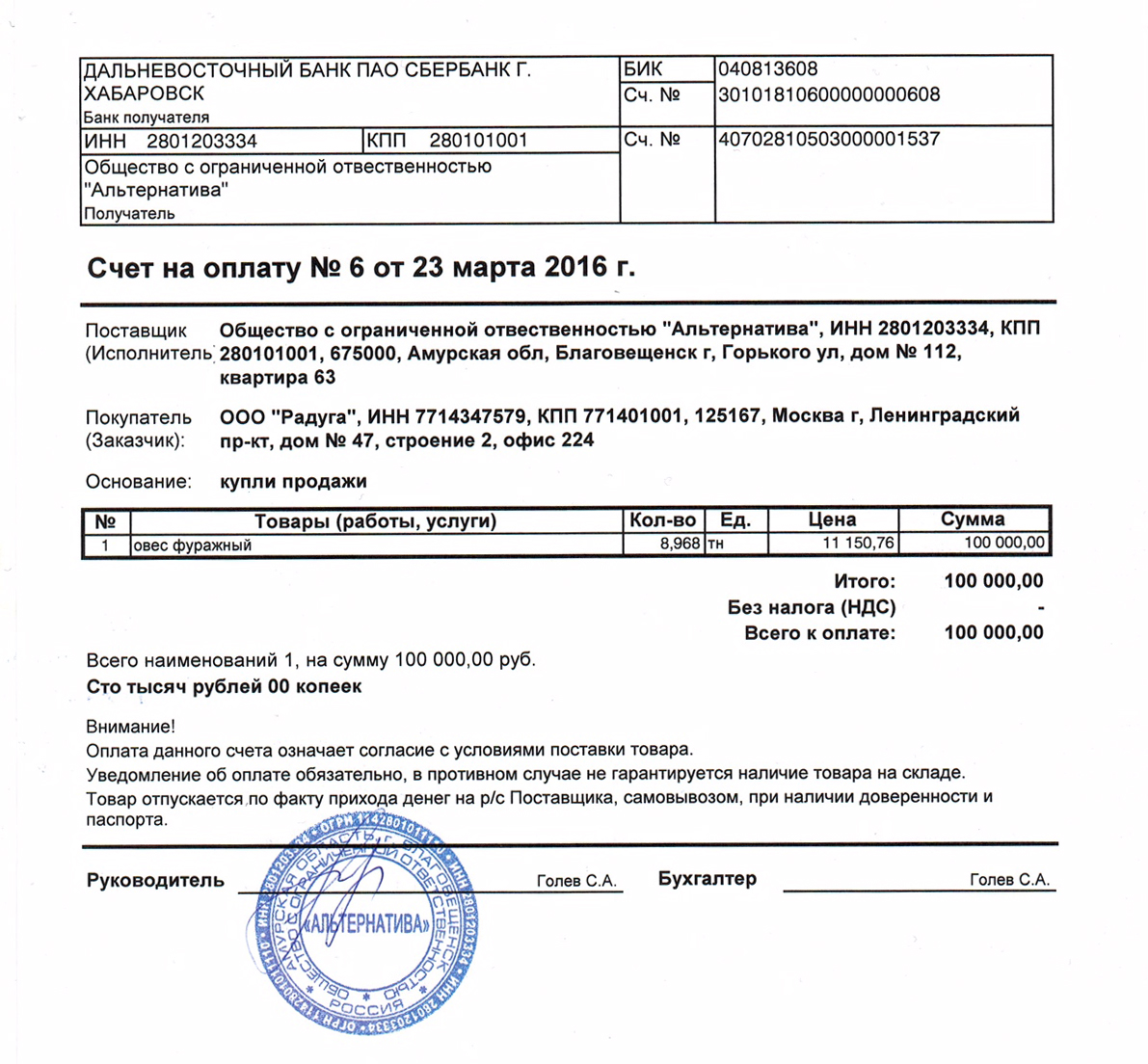

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение. Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее. Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

Нужно вывести деньги со счета ИП? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

С помощью расчетного счета клиент банка может выполнять следующие операции:

- выполнять переводы необходимых сумм для оплаты поставщикам товаров и услуг, а также осуществлять перечисление обязательных платежей (налогов и взносов в государственные внебюджетные фонды);

- оприходование наличных для дальнейшего выполнения необходимых платежей (за соблюдением кассовой дисциплины – отсутствием превышения суммы денежных средств в кассе установленному банком максимальному значению, тщательно следит финансовое учреждение);

- получение наличных для выдачи их под отчет (на командировки, для приобретения товаров, представительские расходы и так далее) или для выплаты зарплаты.

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

Определение расчетного счета

Определение понятия «расчетный счет» дается в в пункте 2.3 инструкции Центрального Банка от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». При этом хотя термин в Инструкции упоминается, считается, что разъяснять его дополнительно не нужно. Главный признак, который отличает его от всех других видов счетов, они открываются «юридическим лицам, …, а также индивидуальным предпринимателям или физическим лицам, занимающимся …частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой.»

Одним словом, главный признак — это специальный счет в банке, который используется для коммерческой (или некоммерческой для некоммерческих организаций) деятельности.

Как расшифровать р/с?

Номер текущего счета уникален для каждого клиента и имеет четко определенную структуру. Он основан на 20 символах (числах), разделенных на условные группы. Расшифровка пароля банковского счета не является сложной задачей, но необходимо знать, что означает каждая группа.

Обычная структура — AAA BB CCC D EEEE FFFFFFFFFF. Номера имеют индивидуальную расшифровку.

- AAA — это номер п/к первого заказа. Из этих трех цифр можно понять принадлежность и цель открытия р/с.

Расшифровка банка :

- Капитал, финансы, доходы/расходы — 102-109.

- Хранение (обращение) драгоценных металлов — 203-204.

- Операции между кредитными учреждениями — 301-329.

- Операции с акциями, облигациями и другими ценными бумагами — 501-526.

Расшифровка для клиентов :

- Платежи в государственные бюджеты — 401.

- Платежи в муниципальные бюджеты — 402.

- Работа с другими средствами в связи с обязанностями финансовых служб — 403.

- Внебюджетные фонды — 404.

- Предприятия, созданные правительством (федерального или местного уровня) — 405-406.

- Различные типы организаций (коммерческие или некоммерческие) — 407.

- Прочие организации — 408.

Анализ текущих счетов, на которые вносятся депозиты (первые три буквы):

- Общественные организации — 411-419.

- Частные организации — 420-422.

- Физические лица (граждане РФ) — 423.

- Иностранные компании — 424.

- Нерезиденты страны — 425.

- Личные деньги или доходы кредитных учреждений — 430.

- BB — это часть кода расчетного счета, используемого для детализации первых трех символов. На их основе можно расшифровать назначение денег.

- Уплата налогов.

- Выделение государством или другими органами власти.

Расшифровка четвертого и пятого цифровых кодов банковского счета выглядит следующим образом.

- Пенсионные фонды (негосударственные), кредитные союзы — 40701.

- Корпоративная компания или ЗАО — 40702.

- Некоммерческие организации — 40703.

- Деньги на народное волеизъявление (референдум, выборы) — 40704.

- CCC — 3 цифры, обозначающие валюту:

- Доллар США — 840.

- Национальная валюта (рубль) — 643.

- Деньги ЕС (евро) — 978.

- Китайский юань и другие — 156.

Здесь расшифровка расчетного счета является возможностью проверить точность р/с в отношении совершенных операций.

- D — Контрольный символ, рассчитываемый по специальному алгоритму. Его цель — проверить корректность р/c во время выполнения транзакции.

- EEEE — 4-значное число, представляющее собой номер филиала банка. Если эта часть кода счета содержит ‘0000’, это означает, что р/с был открыт в центральном отделении финансового учреждения.

- FFFFFF — 6-значное число, представляющее собой номер лицевого счета банковского учреждения.

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

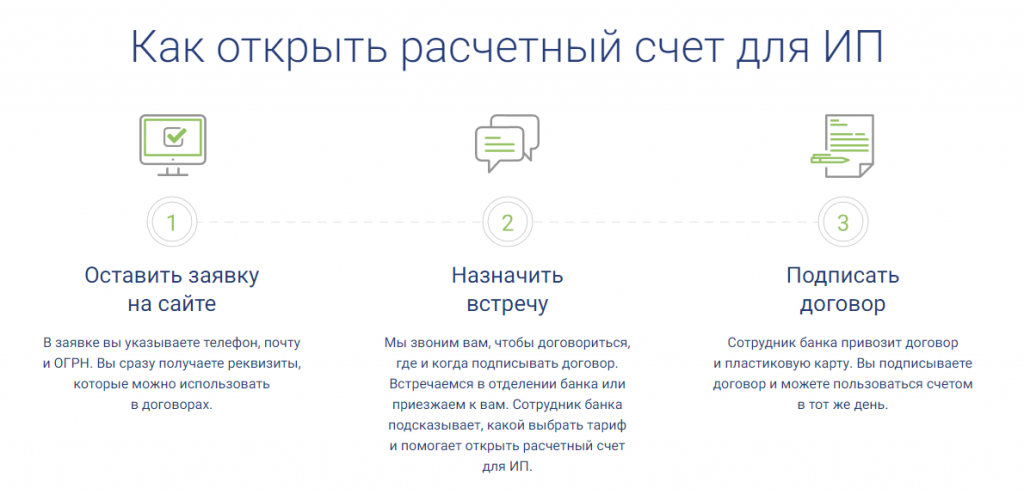

Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся

Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно. И на лучших условиях.

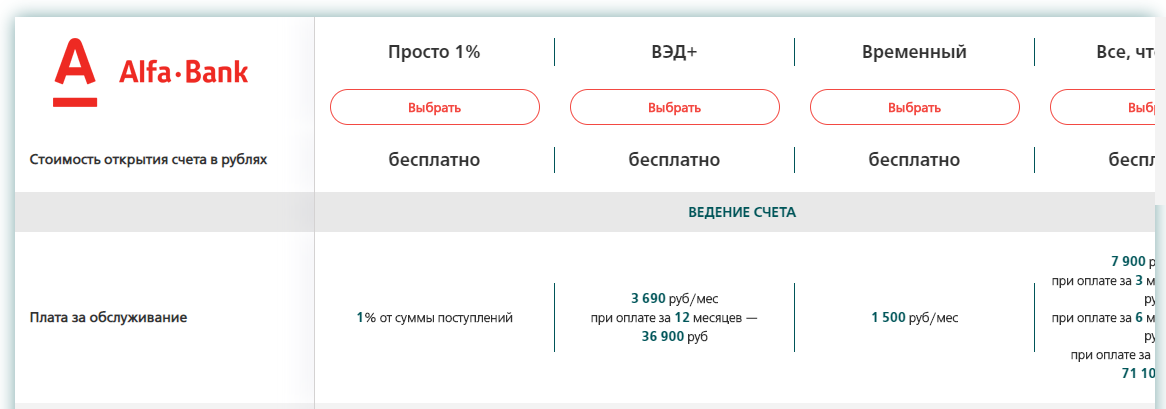

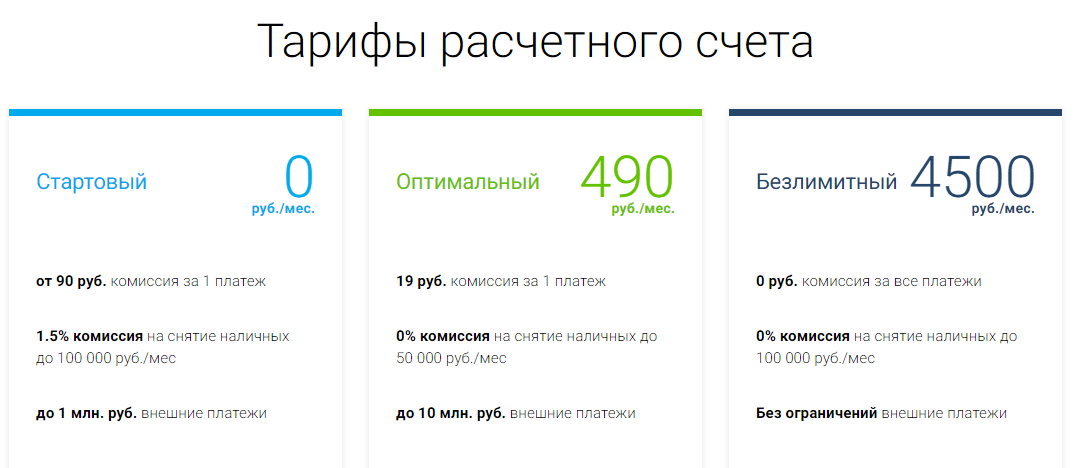

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике

Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта

Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

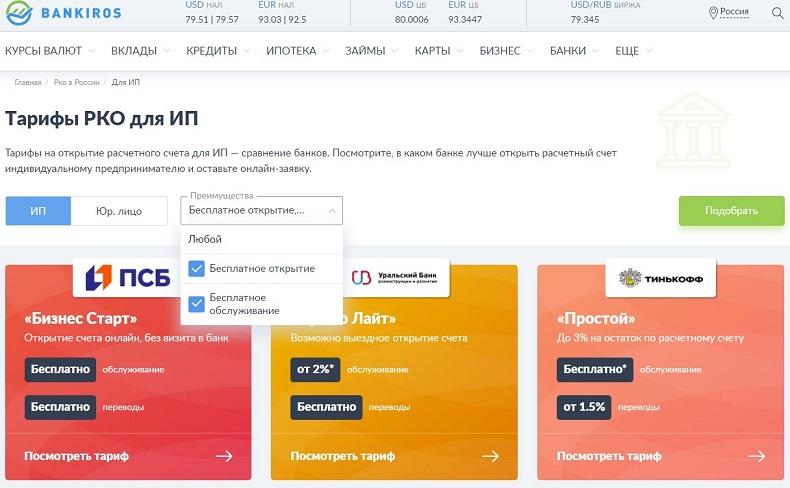

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные: Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные: Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.