Как работникам узнать о сумме выплат от ФСС по больничному

Если работники сомневаются в правильности выплат по листку нетрудоспособности, бухгалтерия может переадресовать их на сайт фонда, где размещается информация обо всех выплатах по больничным листам от фонда.

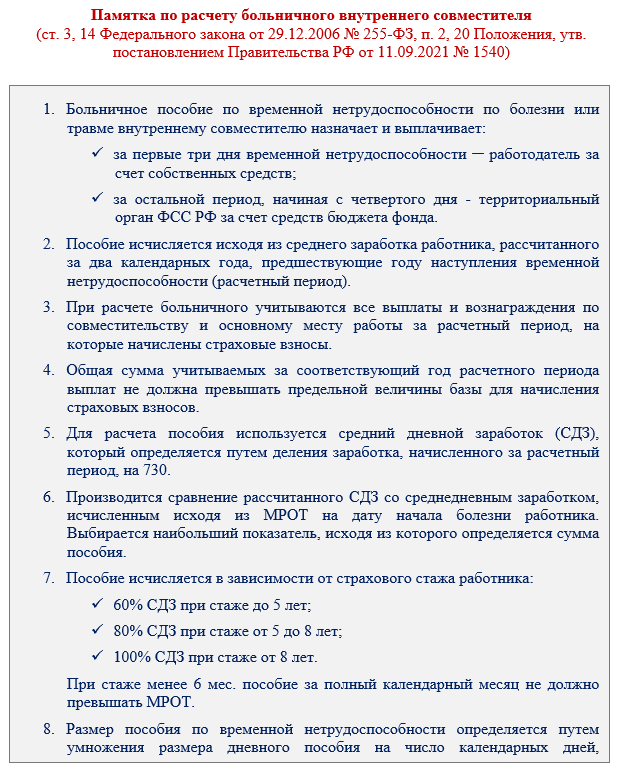

Бухгалтерия компании оплачивает только первые три дня болезни работника. Остальные дни больничного оплачиваются напрямую от фонда соцстрахования.

Если работники недовольны суммой выплат по листу нетрудоспособности, считают, что их рассчитали неправильно, бухгалтерия может переадресовать работников на сайт фонда, где размещается информация обо всех выплатах по больничным листам от фонда.

Сведения об электронных больничных и информация о сумме назначенного пособия по временной нетрудоспособности, по беременности и родам есть личных кабинетах работников на сайте ФСС по адресу: https://lk.fss.ru/recipient/.

В личном кабинете можно найти информацию о расчете пособия по листку нетрудоспособности и сведения о его выплате.

Но, вот проверить соблюдение порядка выдачи, продления и оформления больничного листа и обоснованность его выдачи работник не сможет. Такие проверки находятся в компетенции Росздравнадзора.

Если у работника есть претензии к порядку выдачи, продления и оформления листка нетрудоспособности нужно обращаться в региональное отделение ФСС по месту регистрации работодателя, либо в региональное отделение ФСС по местонахождению медицинской организации, реквизиты которой указаны в листке нетрудоспособности.

Если есть претензии по продлению больничного

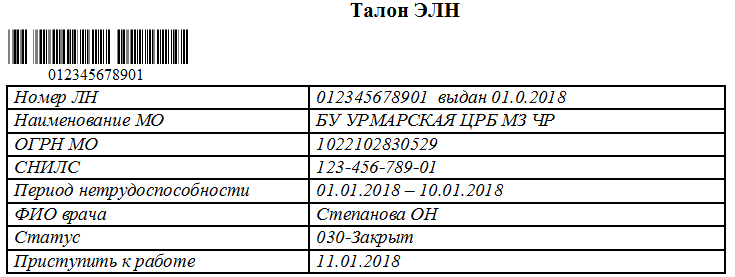

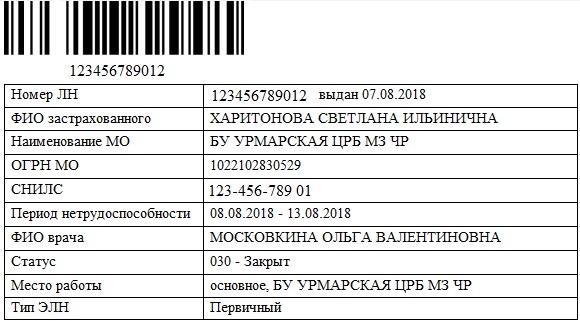

Листок нетрудоспособности является финансовым и юридическим документом, подтверждающим период болезни, а также документом, на основании которого начисляется пособие по временной нетрудоспособности взамен утраченного им заработка.

Медучреждения выдают и продляют больничные в соответствии с Порядком выдачи, продления и оформления листка нетрудоспособности, который утвержден приказом Министерства здравоохранения и социального развития РФ от 29.06.2012 № 624н с изменениями, внесенными приказом Министерства здравоохранения и социального развития РФ от 24.01.2012 № 31н.

Проверка работы медиков по выдаче больничных находится в компетенции Росздравнадзора.

Если работник считает, что при выдачи ему больничного врачами нарушен порядок выдачи, продления и оформления листка нетрудоспособности нужно обращаться в региональное отделение фонда соцстраха по месту регистрации работодателя, либо в региональное отделение фонда соцстраха по местонахождению медицинской организации, реквизиты которой указаны в листке нетрудоспособности.

Порядок действий при оплате ЛН

Вне зависимости от права на получение пособия имеется стандартная очередность действий совместителя и его работодателя: (нажмите для раскрытия)

- Совместитель уведомляет непосредственного руководителя о нетрудоспособности в связи с болезнью, травмой, необходимостью ухода за ребенком.

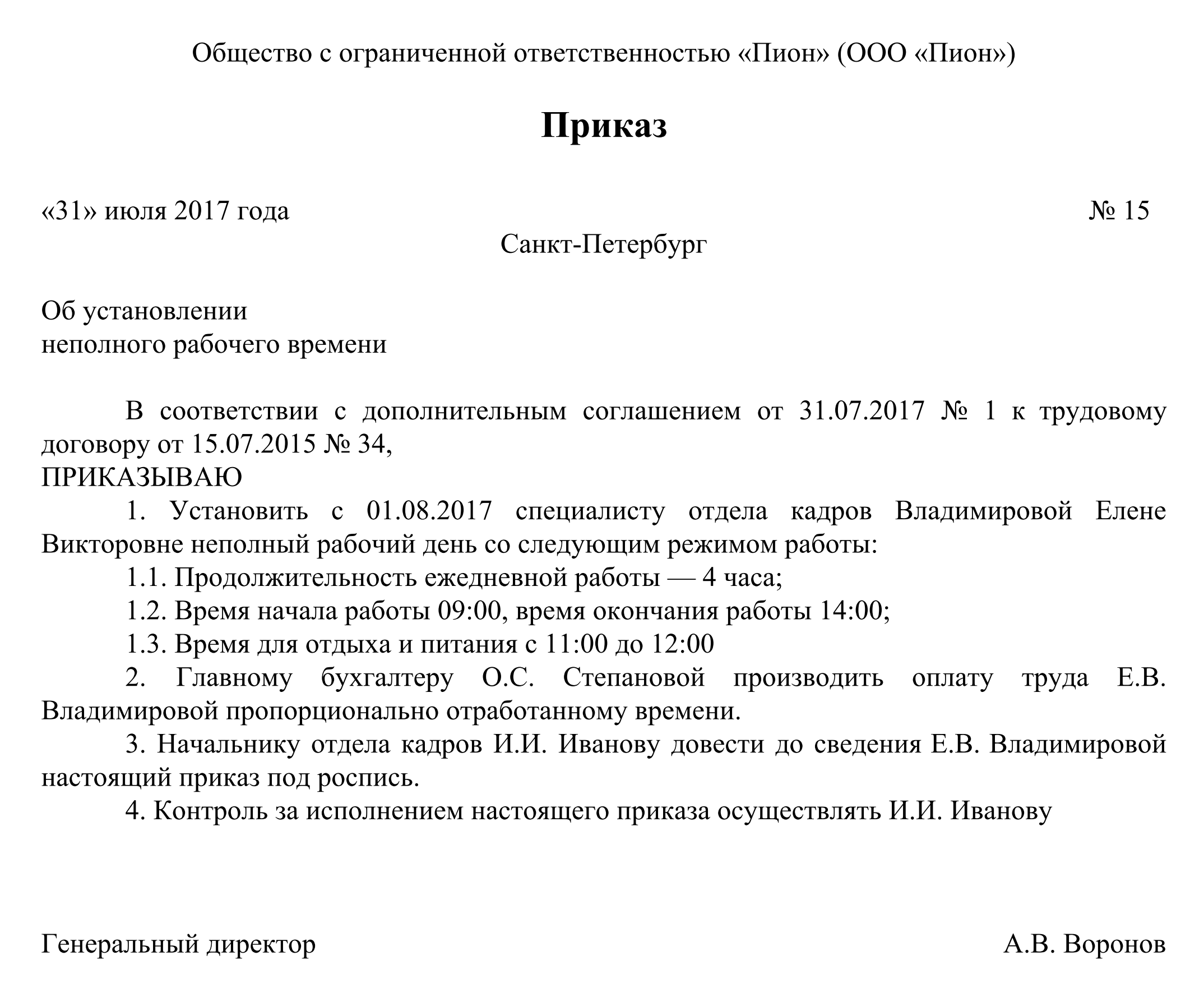

- Работодатель дает распоряжение кадровому работнику внести соответствующую отметку в табель. Ряд предприятий с хорошо поставленным делопроизводством издают приказ об отсутствии работника. Основная функция приказа – подтвердить отсутствие работника для временного оформления другого сотрудника.

- Совместитель предоставляет лист нетрудоспособности для подтверждения уважительной причины отсутствия и(или) получения пособия.

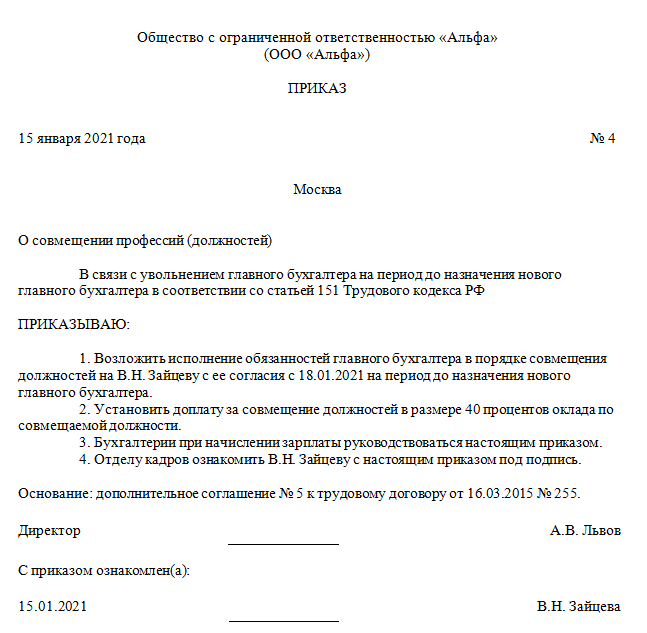

Далее осуществляется передача ЛН в кадровый орган, издание приказа о выходе сотрудника (при необходимости). При стаже совместителя более 2 лет производится передача бюллетеня в бухгалтерию для расчета пособия. Совместитель, имеющий стаж менее 2 лет, запрашивает справку о доходах за предшествующий период и об отсутствии выплат пособия. Справки предоставляются работодателю, осуществляющему выплаты.

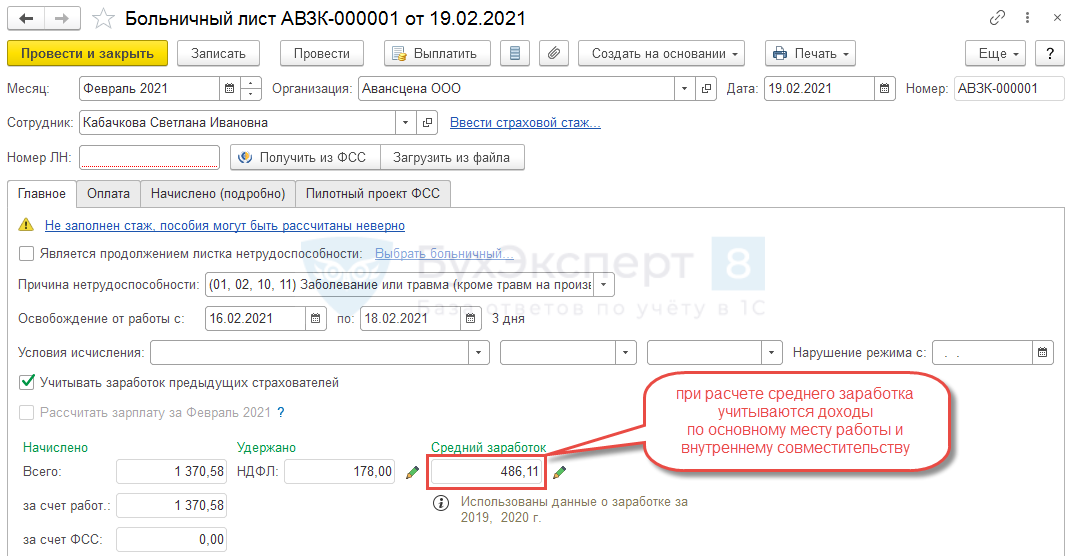

Порядок расчета среднего заработка совместителя

Средний заработок для выплаты пособия включает все облагаемые доходы, полученные работником в предшествующем периоде. Особое значение при подсчете среднего заработка совместителя имеет показатель при трудоустройстве работника в размере 0,3 или 0,25 ставки, если пособие выплачивается каждым работодателем.

Особенности сравнения среднего заработка с МРОТ: (нажмите для раскрытия)

- Для работников с полной ставкой при получении суммы дохода за полный месяц менее действующего МРОТ средний заработок рассчитывается из суммы минимального размера оплаты труда.

- Для лиц, работающих на условиях неполного рабочего дня, продолжительность смены определяется пропорционально длительности трудового времени по отношению к нормальному рабочему времени. Средний заработок сравнивается в рассчитанным той же пропорции МРОТ. Аналогичный порядок применяется к совместителям, имеющим стаж продолжительностью менее 6 месяцев.

Чтобы понять, как именно выполняется расчет, следует рассмотреть несколько примеров.

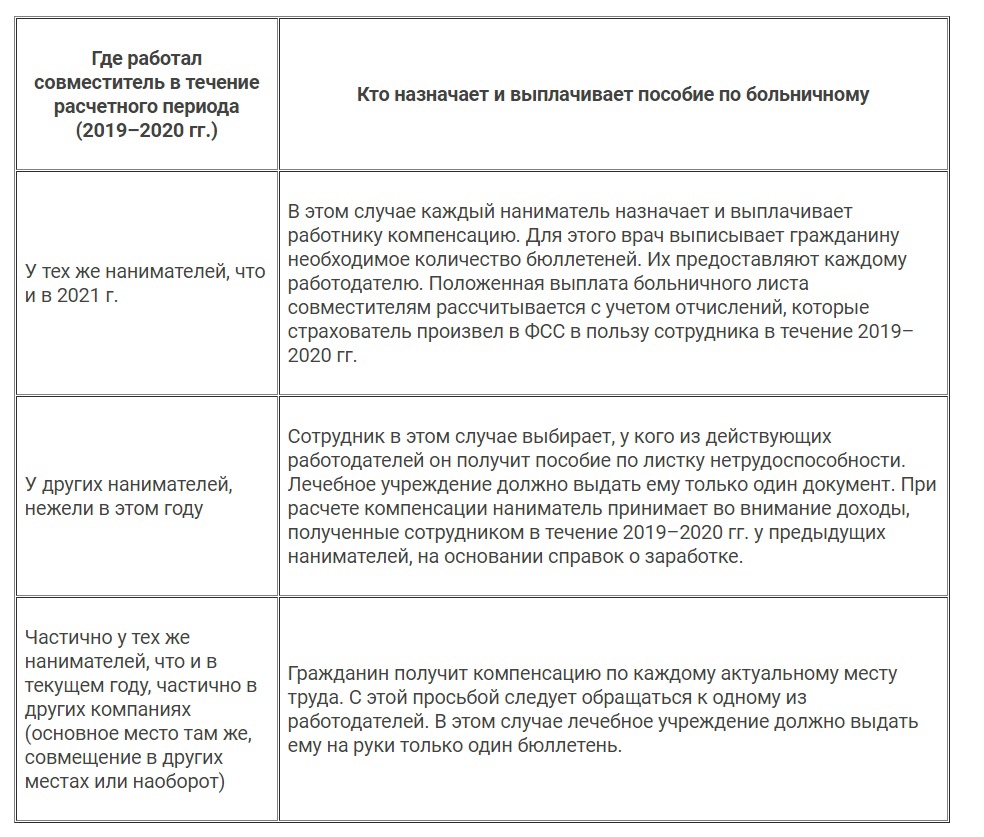

Пример 1. Гражданин Смирнов В.А. работает юристом в организации ООО «Марк-М» 7 лет и по совместительству юристом в 3 года. Ранее он работал в другой фирме 5 лет.

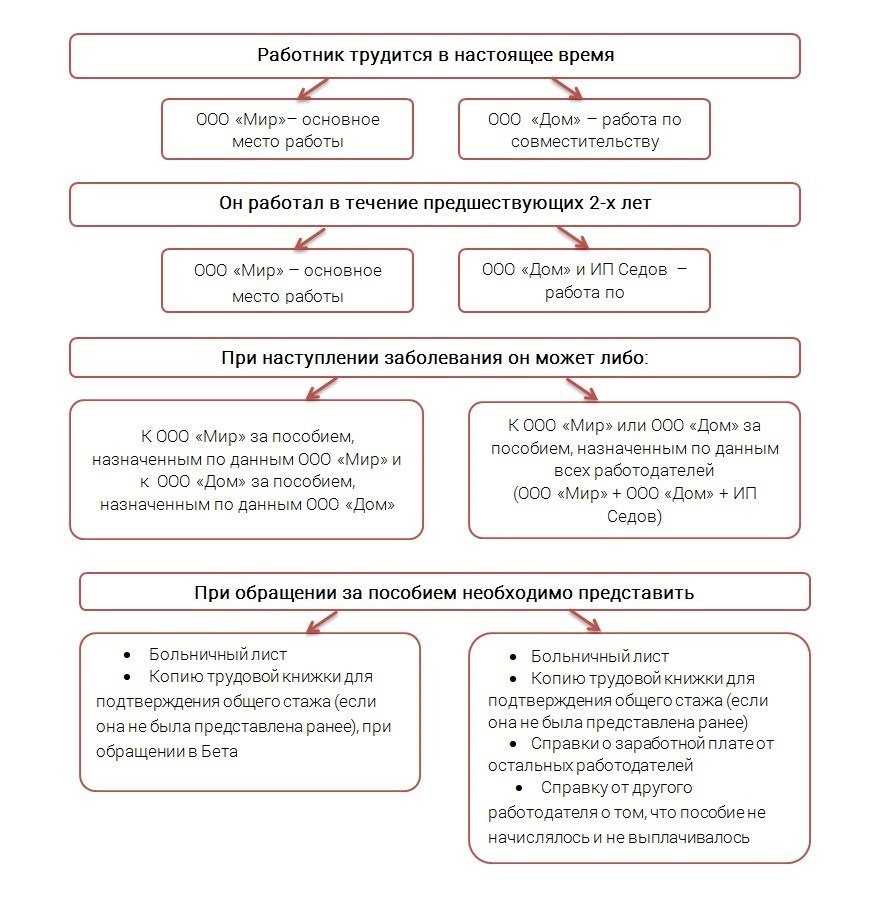

Получив больничный за 12 дней, он предъявил его всем работодателям. Каждый из них рассчитал свой размер выплат, который зависит от средней заработной платы за последние 2 года. Пособия выплачиваются всеми организациями самостоятельно, никаких дополнительных справок предоставлять не нужно.

Пример 2. Иванов К.Г. работает слесарем в организации «Восток». Стаж работы – 10 лет. Позднее он стал работать сантехником по совместительству в этой же компании. Стаж – 1,5 года. На больничном он находился 10 дней.

Больничный бюллетень в данном случае выдается в одном экземпляре, так как одна организация. Для расчета берутся все доходы, полученные Ивановым К.Г. как на основной должности, так и по совместительству.

Пример 3. Мордвина М.Н. работает воспитателем в детском саду №159. Стаж работы – 9 лет. Она же работает по совместительству воспитателем в детском саду №453. Стаж менее одного года. При получении листка нетрудоспособности, Мордвиной М.Н. необходимо отнести его по основному месту работы, поскольку страховых взносов у другого работодателя за предшествующие несколько лет не уплачивалось.

Страховые взносы

Ситуация: нужно ли начислять страховые взносы на ошибочно выплаченное пособие по нетрудоспособности (по беременности и родам и др.), если ФСС России отказал в возмещении затрат?

Да, нужно, если удержать ошибочно выплаченные суммы с сотрудника не удалось или по решению руководства взыскивать их не стали.

Вообще пособия по социальному страхованию входят в перечень выплат, не облагаемых страховыми взносами (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ). Однако если в ходе проверки специалисты территориального отделения ФСС России обнаружили, что пособие было выплачено с нарушениями, и потому не приняли его к зачету, то выплата считается начисленной в рамках трудовых отношений. То есть она должна облагаться страховыми взносами на общих основаниях, как это предусмотрено частью 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ и пунктом 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ.

Но тут еще имеет значение, удалось ли взыскать с сотрудника неправомерно выплаченное пособие. Если да, то начислять взносы не нужно. Ведь деньги были возвращены, и значит, выплаты как таковой в итоге не было. А потому и нет объекта обложения страховыми взносами

При этом не важно, вернул сотрудник деньги добровольно или же организация взыскала их с него принудительно

Удержать ошибочно выплаченные суммы с сотрудника не удалось или по решению руководства взыскивать их не стали? Тогда факт выплаты есть. Соответственно, придется начислить страховые взносы.

Такие разъяснения есть в письмах Минтруда России от 3 сентября 2014 г. № 17-3/ООГ-732, Минздравсоцразвития России от 30 августа 2011 г. № 3035-19.

Совет: если готовы спорить с проверяющими, то страховые взносы можете не начислять на суммы пособий, не принятых ФСС России к зачету, даже если сотрудник не вернул деньги. Вам помогут следующие аргументы.

Когда территориальные отделения ФСС России не принимают к зачету начисленные организацией пособия, социальная направленность этих выплат остается прежней. Обычно отказ фонда в компенсации расходов означает, что страхователь выплатил пособие на основании неправильно оформленных документов. И если сотрудник действительно болел или был травмирован, то пособие сохраняет свой характер материального обеспечения на случай потери трудоспособности. Пособия не связаны с оплатой труда, не являются стимулирующими выплатами и не предусматриваются в трудовых договорах. Поэтому независимо от их возмещения из бюджета ФСС России подобные выплаты подпадают под действие пункта 1 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и подпункта 1 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Значит, страховыми взносами не облагаются. Правомерность такого подхода подтверждают судьи (см., например, определение Верховного суда РФ от 23 ноября 2015 г. № 304-КГ15-14441, постановления Арбитражного суда Западно-Сибирского округа от 10 июля 2015 г. № Ф04-20221/2015, ФАС Уральского округа от 8 мая 2014 г. № Ф09-2608/14).

Независимо от того, вернул пособие сотрудник или нет, у организации возникнет недоимка по страховым взносам. Ведь сумма расходов, принимаемых к вычету при расчете ежемесячного платежа в ФСС России, была завышена. Требование о возмещении такой недоимки специалисты территориального отделения фонда направят организации вместе с решением о том, что расходы на выплату страхового обеспечения не приняты к зачету. В требовании будет указана сумма и срок погашения недоимки (ч. 4 и 5 ст. 4.7 Закона от 29 декабря 2006 г. № 255-ФЗ). Организация обязана своевременно исполнить его (п. 5 ч. 2 ст. 4.1 Закона от 29 декабря 2006 г. № 255-ФЗ).

Ситуация: можно ли оштрафовать организацию за неуплату (не полную уплату) страховых взносов, если ФСС России отказался возмещать выплаченное сотруднику социальное пособие?

Да, можно, если такая недоимка возникла по причине неправомерных действий организации. В частности, таковыми являются:

- неправильное определение страхового стажа;

- ошибки в расчете пособия;

- выплата пособия при отсутствии документов, подтверждающих право сотрудника на него, и др.

Отказ в возмещении пособия связан с неправомерными действиями сотрудника (например, он подделал документы)? Тогда штрафовать организацию оснований нет.

Такие выводы есть в письме Минздравсоцразвития России от 30 августа 2011 г. № 3035-19.

Кроме того, придется скорректировать сумму ранее начисленных взносов и обязательно подать в территориальное отделение ФСС России уточненный расчет (ч. 1 ст. 17 Закона от 24 июля 2009 г. № 212-ФЗ).

Нюансы расчета пособия по болезни

В зависимости от того, какой из вариантов рассматривается, в каждом конкретном случае существует также и расчёты, согласно каждого из них:

- В первом варианте расчёт производится на основании учета всех заработков работника за два календарных года до текущего периода, с предоставлением справки о том, что работник не обращался и не претендует на выплату данного пособия на другом предприятии за расчетный период.

- При развитии 2 варианта каждым из работодателей, которым предоставлена копия больничного листа, выписанного конкретно для него, с указанием является ли работа на этом предприятии основной или же трудовая деятельность осуществляется на положении сотрудника по совместительству, расчёт основывается из среднего показателя заработка за весь текущий период действия трудового соглашения.

- Согласно 3 варианта учитывается средний заработок с учетом всех регулярных выплат за два года расчётного периода, предшествующего тому, в котором выписывается больничный лист. Также осуществляется и расчёт пособия с учетом усредненной зарплаты у работодателя, с которым сотрудник работает как совместитель.

Справка о доходах выдается на предприятии на основании заявления от нынешнего работника или бывшего, которое дает право на выписку такого документа в трехдневный срок, со дня получения работодателем обращения сотрудника. В ответ на которое, руководство предприятия выпускает соответствующий бланк с подробным указанием расчета средней зароботной платы, заверенный подписями главного бухгалтера и директора. Данные нормы регулируются статьей 62 ТК РФ. Также данная справка должна быть предоставлена работодателем в случае увольнения сотрудника даже без соответствующего обращения последнего.

Кто оплачивает больничный

Законодательство РФ предусматривает всеобщее социальное страхование тружеников компаний. Получать компенсации по нетрудоспособности могут сотрудники, уплачивающие регулярные взносы в ФСС (фонд социального страхования).

Выплата осуществляется:

- три первые дня компания платит за счет своих финансов;

- последующий промежуток – за деньги ФСС.

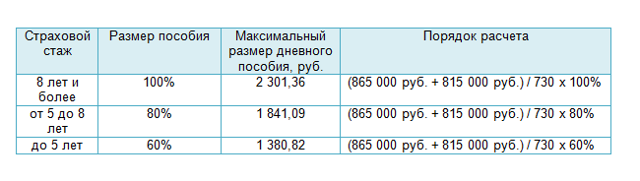

Пособие насчитывается и выплачивается за указанные в листе нетрудоспособности дни. Размер выплат напрямую зависит от страхового стража труженика и составляет:

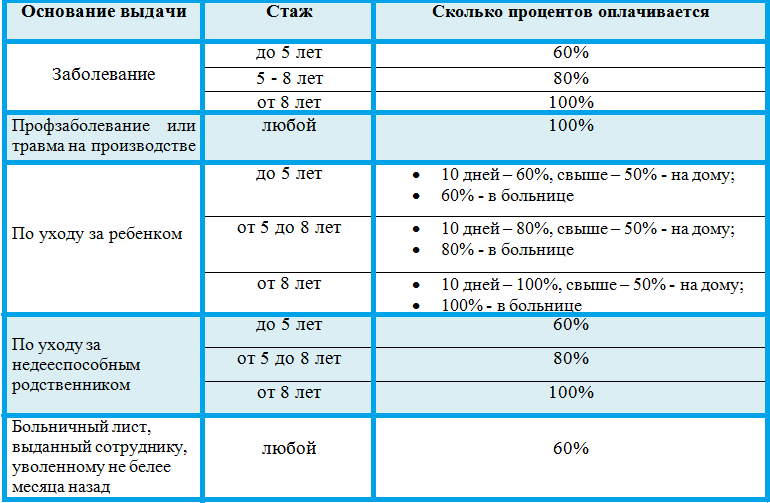

- МРОТ при наличии страхового стажа (СС) до полугода;

- 60% от среднего дохода, когда СС составляет от полугода до 5 лет;

- 80% заработка. Суда попадает СС на уровне 5 — 8 лет;

- 100%, когда СС превышает 8 лет.

Чтобы труженику начислили и выплатили компенсацию за период отсутствия в связи с нетрудоспособностью, работодатель обязан передать в ФСС такие документы:

- лист нетрудоспособности;

- расчет среднего дохода;

- подтверждающие страховой стаж документы.

Следует отметить, что на законодательном уровне введены ограничения максимального размера больничных выплат. Они рассчитываются исходя из среднегодового заработка по стране. И даже если уровень дохода болеющего сотрудника выше этого показателя, больше ему никто не компенсирует.

Входит ли выплата по листу в средний заработок?

Перечень выплат, учитываемых при определении среднего заработка, прописан в п.2 Постановления №375 .

А также данный перечень указан в п.2 ст.14 Закона №255-ФЗ.

Здесь отмечено, что следует суммировать все те доходы работника, с которых были отчислены страховые суммы в счет обеспечения обязательного страхования по временной нетрудоспособности.

Чтобы понять, входит ли больничное пособие в средний заработок, нужно узнать, были ли с них уплачены страховые взносы по ставке 2.9%.

Порядок уплаты данного типа отчислений регулируется гл.34 НК РФ, где в ст.422 НК РФ перечислены суммы, которые не облагаются страховыми взносами, в число которых входят и пособия по временной нетрудоспособности.

Почему совместитель имеет право на оплату больничного

Законодательство РФ приравнивает совместительство к официальной трудовой деятельности, поскольку оно также оформляется договорными отношениями. Человек, совмещающий две или более должностей в рамках одной организации – внутренний совместитель, а работающий на нескольких работодателей – внешний. При любой форме совместительства оплата труда производится с соответствующими отчислениями в социальные фонды, что и гарантирует компенсационные выплаты на случай нетрудоспособности.

ОБРАТИТЕ ВНИМАНИЕ! Любые формы подработки, не оформленные трудовым договором и не сопровождаемые страховыми отчислениями, не могут считаться совместительством, следовательно, никак не гарантируют право сотрудников на социальную защиту, в том числе и предоставление отпуска по нетрудоспособности с его оплатой. Подписав приказ о назначении работника на должность по совместительству, работодатель принимает на себя страховые обязательства по отношению к новому сотруднику

Действие этих обязательств начинается с даты подписания приказа. С этого дня работник-совместитель имеет те же страховые гарантии, что и сотрудники из основного штата

Подписав приказ о назначении работника на должность по совместительству, работодатель принимает на себя страховые обязательства по отношению к новому сотруднику. Действие этих обязательств начинается с даты подписания приказа. С этого дня работник-совместитель имеет те же страховые гарантии, что и сотрудники из основного штата.

Какие выплаты предусмотрены при двух больничных листах подряд

Если у работника возникла необходимость в двух больничных листах подряд, то он имеет право на получение определенных выплат. При первом больничном листе работник получает пособие по временной нетрудоспособности в размере 100% от заработка. Однако, при последующих больничных, выплаты могут измениться.

При втором больничном листе, который начинается сразу после окончания первого, работнику может быть выплачено пособие по временной нетрудоспособности также в размере 100% от заработка. Однако, при третьем и последующих больничных листах, выплаты могут быть снижены.

Согласно законодательству, при третьем и последующих больничных листах, работник имеет право на получение пособия по временной нетрудоспособности в размере 60% от заработка. Это означает, что сумма выплаты будет меньше, чем при первых двух больничных листах.

Важно отметить, что при двух или более больничных листах, сотрудник должен предоставить медицинскую справку каждый раз. Также, работник должен обратиться в соответствующую службу, которая будет заниматься выплатой пособия по временной нетрудоспособности, чтобы получить необходимую информацию о размере выплат и процедуре их получения

Общие правила выплат по листам нетрудоспособности

При определении порядка выплат нужно учитывать общие условия. Они будут актуальными при оплате больничного по двум листам. Рассмотрим эти условия:

- Размер выплат рассчитывается на основании общего дохода сотрудника за 2 года вне зависимости от того, в какой компании лицо работало ранее.

- Если в один и тот же период образовалось два больничных, оплачиваться будет только один из них.

- Работодатель обязан компенсировать только первые три дня болезни сотрудника. Все остальное возмещается за счет средств ФСС.

То есть даже если период больничного существенно продлен за счет второго листа нетрудоспособности, работодатель обязан оплачивать только первые три дня.

Типичные ошибки в расчетах больничных

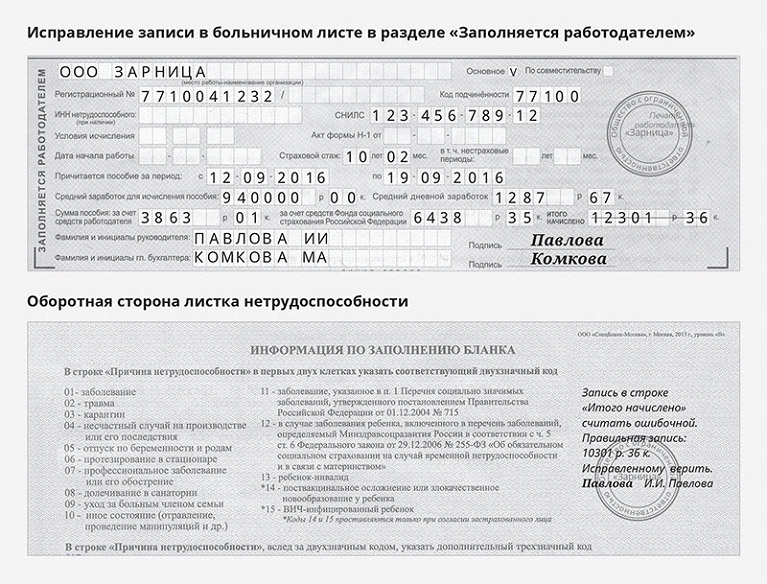

Ошибки при расчете больничного бывают трех типов:

- Счетные, возникшие из-за неверного ввода исходных данных в бухгалтерскую программу, технического сбоя программы, невнимательности при выполнении арифметических действий и т. п.;

- Несчетные, которые возникают при неправильном применении законодательства. Например, бухгалтер неверно подсчитывает страховой стаж или забывает учесть заработок, полученный не деньгами, а товарами и услугами. Либо, наоборот, учитывает лишние суммы — выплаченные без приказа руководства премии или ошибочно начисленные надбавки, начисление компенсации за отработанный день, если заболевший сотрудник пошел к врачу и открыл больничный после окончания рабочего времени. В больших компаниях пособие могут ошибочно начислить однофамильцу заболевшего сотрудника;

- Самые неприятные ошибки связаны с недобросовестностью сотрудника, который утаивает либо искажает информацию, влияющую на размер и возможность получения выплаты: данные о стаже, размере заработка, продолжительности больничного.

Справка 182н

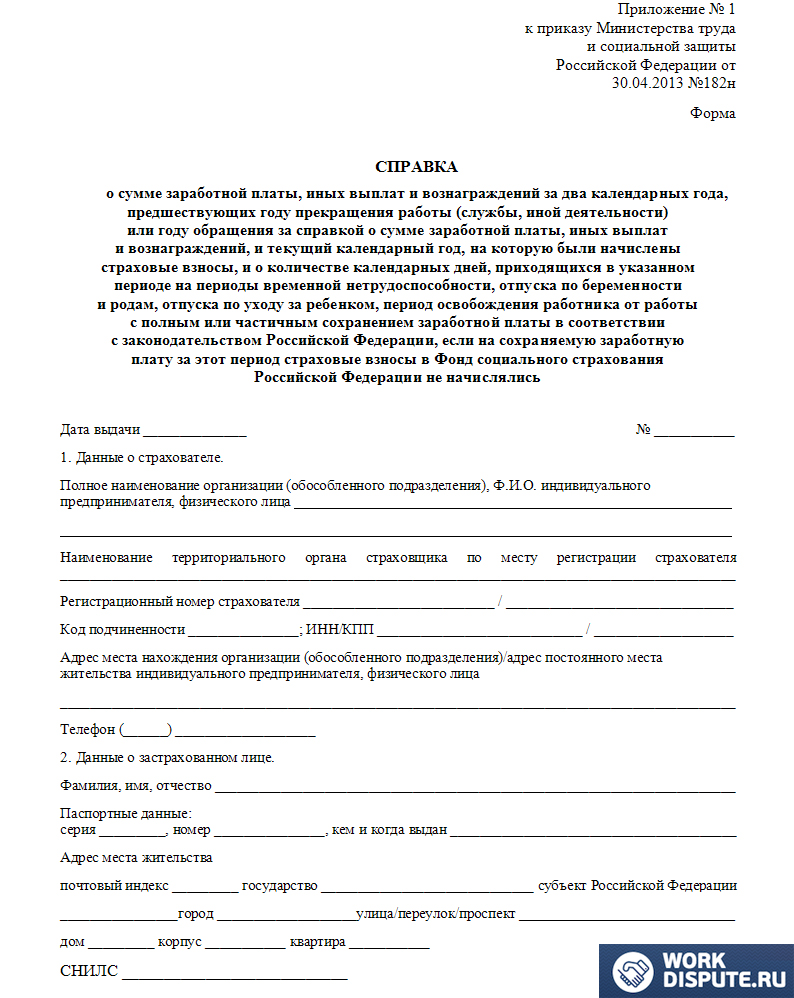

Сведения в справку вносятся по данным бухучета. Заполнять ее можно как от руки (шариковой ручкой с чернилами черного либо синего цвета), так на компьютере. Исправления и помарки в бланке не допустимы.

В справке №182н всего четыре раздела:

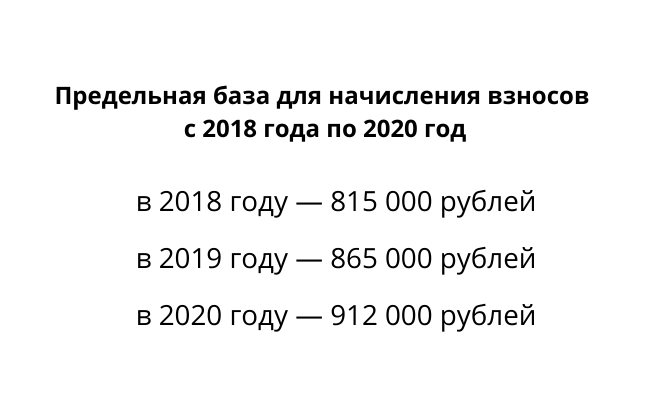

Заработок работника указывают в третьем разделе Справки с учетом предельных баз по страховым взносам:

Если зарплата за какой-то год не начислялась, проставьте прочерки.

Если увольняющийся проработал неполный год, данные указывает за месяцы работы.

Сведения в четвертом разделе указывают по тем же годам, что и в разделе 3. Нужно указать общее число календарных дней, далее — по каждому больничному, отпуску по БИР и т. п. Если в течение года работник не брал больничных, не уходил в отпуск по уходу за ребенком, по этим строкам ничего указывать не нужно. Просто проставьте проверки.

В настоящее время региональное отделение Фонда выдает два вида справок:

1. справка о доходах и суммах налога физического лица (2-НДФЛ)

2. справка о произведенных выплатах.

В чем их различие?

В первой справке содержится информация только о суммах, выплаченных по листкам временной нетрудоспособности, которые облагаются налогом на доходы физических лиц (с указанием суммы удержанного налога).

Вторая справка содержит информацию обо всех выплатах Фонда гражданину (пособие по временной нетрудоспособности, единовременное пособие при постановке на учёт в ранние сроки беременности, пособие по беременности и родам, единовременное пособие при рождении ребёнка, ежемесячное пособие по уходу за ребёнком до достижения им возраста 1,5 лет, оплата дополнительного отпуска на период лечения, предоставляемого застрахованному лицу, пострадавшему на производстве).

Кто вправе обратиться в ФСС за получением справок 2-НДФЛ и справки о произведенных выплатах?

В соответствии с частью 3 статьи 230 Налогового кодекса российской Федерации налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (форма 2-НДФЛ)

Застрахованные лица, которым отделением Фонда в рамках проекта «Прямые выплаты» производилась выплата пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев на производстве и профессиональных заболеваний, для получения указанной справки вправе обратиться лично или через представителя, полномочия которого подтверждены в установленном законом порядке.

На сегодняшний день заявление можно подать двумя способами: путем обращения в региональное отделение ФСС либо в филиалы (лично, через представителя, полномочия которого подтверждены в установленном законом порядке, или путем направления заявления почтой), а также онлайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС и т.д.), выдача указанных справок НЕВОЗМОЖНА!

Для получения справки следует обратиться в филиал ГУ – Свердловского регионального отделения Фонда социального страхования РФ по месту регистрации вашего работодателя, а также к уполномоченным представителям отделения Фонда в районах Свердловской области.

Какие документы необходимы при обращении за справкой в региональное отделение Фонда?

Для этого вам необходимо заполнить заявление (Заявление о выдаче справки о выплатах или Заявление о выдаче справки о доходах и суммах налога физического лица (2-НДФЛ)), а также предъявить специалисту регионального отделения документ, удостоверяющий личность, СНИЛС.

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

Главное условие: вы должны быть авторизованным пользователем портала Госуслуг. В этом случае вы сможете направить обращение на выдачу справки через Личный кабинет застрахованного лица ФСС расположенный по адресу https://lk.fss.ru/.

Наши коллеги из clubtk.ru написали материал: справка о полученных пособиях из ФСС: как и где получить. С их разрешения мы перепечатываем статью полностью.

Справка о полученных пособиях из ФСС — это документ, в котором Фонд социального страхования сообщает обо всех произведенных лицу социальных платежах. Такой документ выдается Фондом по заявлению лица.