Правильное заполнение

Порядок оформления строки 060 рассматриваемой документации устанавливается приказом российской налоговой службы №ММВ-7-11-450. Соответствующая позиция размещается в первом разделе формы 6-НДФЛ. Стоит отметить факт того, что нарастающий итог актуального числа физических лиц, получивших доход от организации, может быть актуален и для строки 060.

Однако в строке 060 каждое физическое лицо указывается только 1 раз на первой странице документа. На это обстоятельство не может повлиять общее количество листов. Все оставшиеся ячейки оставляются пустыми.

Для понимания некоторых нюансов важно рассмотреть следующий пример. Организация ООО «КВИК» сдает отчетность за 4 квартал 2020 года

При этом в рамках первого отчетного периода в соответствующей форме было указано, что свою профессиональную деятельность в компании осуществляют 13 работников.

Из них:

- 5 человек работали на постоянной основе;

- 3 человека были уволены в июне;

- 5 человек были приняты на работу в сентябре, притом один из них повторно.

Налоговая отчетность с прописанным количеством физических лиц должна быть своевременно подана в территориальное отделение налоговой инспекции. При нарушении установленных сроков или при допущении заполнителем ошибок об актуальном количестве работников, представители инспекции могут наложить на организацию штрафные санкции административного характера

Именно поэтому важно с повышенной внимательностью относится к заполнению

Как заполнить 6-НДФЛ при аренде автомобиля

Заполняется 6 ндфл организацией и в том случае, когда имеет место аренда автомобиля у физического лица. Главное при этом оформить согласно закону для движимого имущества собственность. Доход от аренды автомобиля 6-НДФЛ также будет рассчитываться в первом разделе с начала года по нарастающей. Хотя отражение сумм в отчете будет немного отличаться.

Справка 2 НДФЛ для алиментов: особенности расчета

Удержание налога будет производиться непосредственно в день выплаты денежной компенсации, а значит тогда, когда получена плата за аренду. При этом датой перечисления налога указывается в российском законодательстве следующий рабочий день после выплаты физ. лицу дохода от использования его транспортного средства (строка 120) . Выходные (суббота и воскресенье) в расчет браться не будут.

Отражение аренды в 6-НДФЛ осуществляется в двух разделах. При заполнении первого раздела, данные по строкам 100 и 110 в форме 6 ндфл доход будут иметь одинаковое значение. Выплата за аренду автомобиля полнение является, в большинстве случаев, единственным видом вознаграждения за использование транспортного средства.

Компания арендует автомобиль у сотрудника. Арендные платежи и зарплату выдаёт в один день.

Дата получения доходов в виде зарплаты — последний день месяца, за который она начислена. Арендные платежи компания начисляет ежемесячно. Но для НДФЛ дата получения доходов от аренды — день, когда организация выдала деньги работнику. Это значит, что даты в строке 100 будут разные. Поэтому заполняйте выплаты в разных блоках строк 100–140.

На примере

Компания арендует автомобиль у сотрудника. Оплатила аренду 10 мая — 6700 руб., НДФЛ — 871 руб. (6700 руб. × 13%). В этот же день выдала зарплату за апрель — 57 000 руб., НДФЛ — 7410 руб. (57 000 руб. × 13%). Дата удержания НДФЛ и крайний срок перечисления налога совпадают — 10 и 11 мая. А даты в строках 100 разные, поэтому компания заполнила выплаты в отдельных блоках строк 100–140, как в образце 83.

Нулевой отчет 6-НДФЛ

По закону сдавать форму 6-НДФЛ должны компании и индивидуальные предприниматели, которые обязаны исчислить налог, удержать его у налогоплательщика и перечислить в бюджет. Но если в отчетном периоде никаких выплат физическим лицам не было, то и удерживать и перечислять в бюджет нечего.

Надо помнить, что налоговая может получить информацию о выплатах денег физлицам только от самого налогового агента. О том, что у вас таких выплат не было, налоговую нужно известить. Если этого не сделать, сотрудники налоговой могут решить, что налоговый агент нарушает требование закона. В этой ситуации они вправе заблокировать счет. Случается такое постоянно, поэтому не забывайте информировать налоговую о выплатах.

Чтобы известить налоговую, достаточно написать письмо в свободной форме. Его можно отправить почтой или отнести в налоговую лично.

Если в каких-то отчетных периодах налоговый агент выплачивал доходы физическим лицам, отчеты за последующие периоды тоже придется сдавать. Это нужно, потому что в этих отчетах приводят сведения нарастающим итогом. А значит, если в 3 и 4 квартале физлица не получали доходы от налогового агента, а в 1 и 2 кварталах получали, агент должен заполнить и подать отчеты за все периоды.

Как изменилась форма 6-НДФЛ в 2020 году

Сама форма не изменилась. Но есть несколько изменений по порядку представления, которые вступили в силу 1 января 2020 года.

Раньше компании с обособленными подразделениями на территории одного муниципалитета должны были подавать отчет по каждому подразделению отдельно — по месту его регистрации. С 2020 года такие компании могут представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы в бюджет в одно из мест на выбор:

По закону срок выбора подразделения — не позднее 1 января, а с учетом переноса праздничных дней в этом году — не позднее 9 января. Но ФНС продлила срок до 31 января.

Как уже писали выше, с 2020 года на бумажном носителе можно подать отчетность максимум за 10 человек. Если в компании больше получателей доходов, надо подавать электронный отчет.

Срок подачи годового расчета 6-НДФЛ теперь на месяц раньше — не позднее 1 марта. В 2020 году этот день выпадает на воскресенье, поэтому последний день сдачи отчета за 2019 год — 2 марта 2020 года.

Как заполнить форму 6-НДФЛ

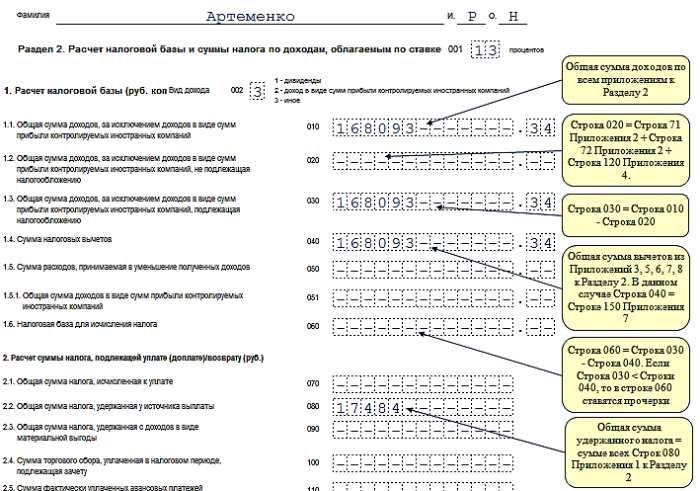

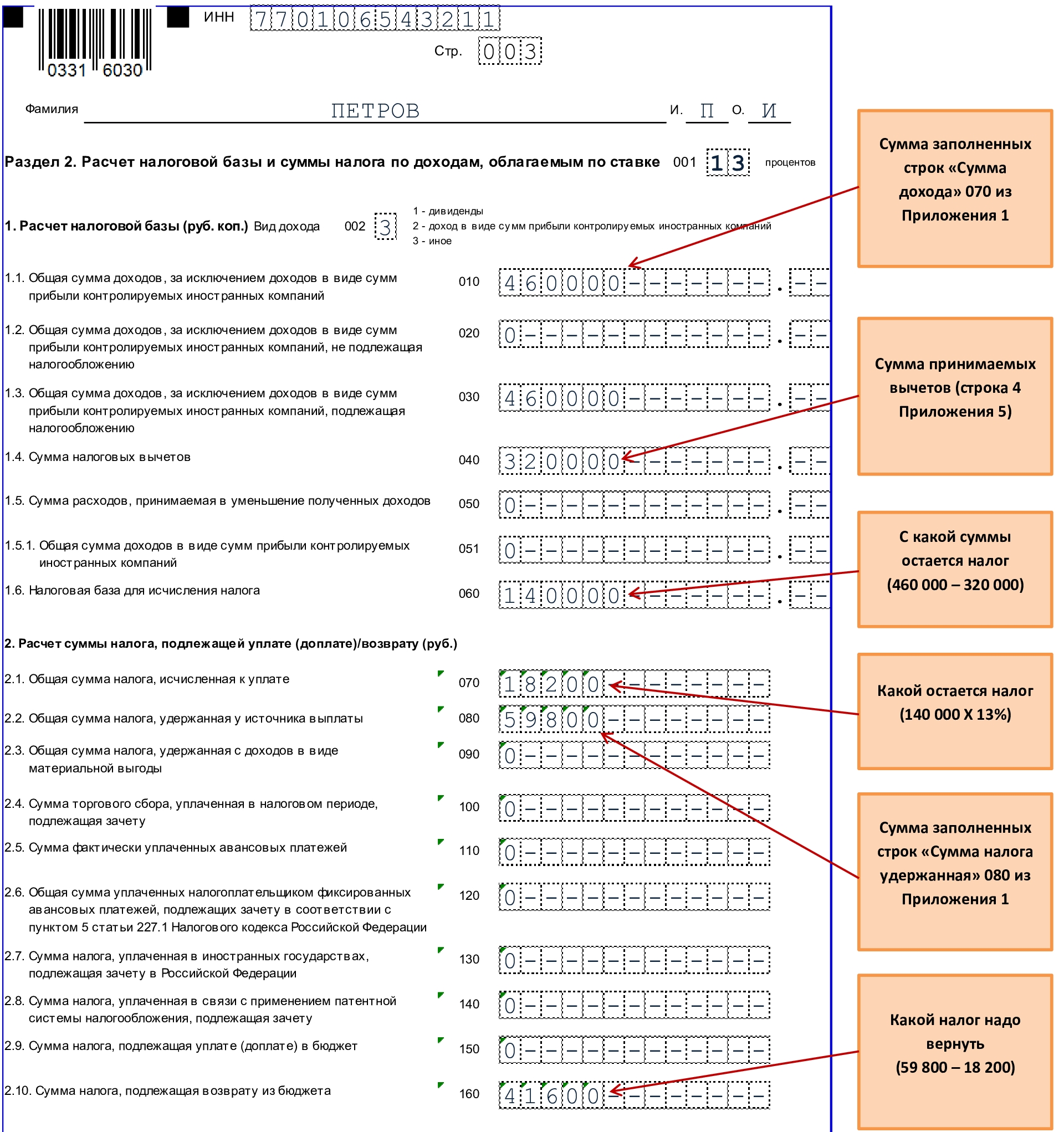

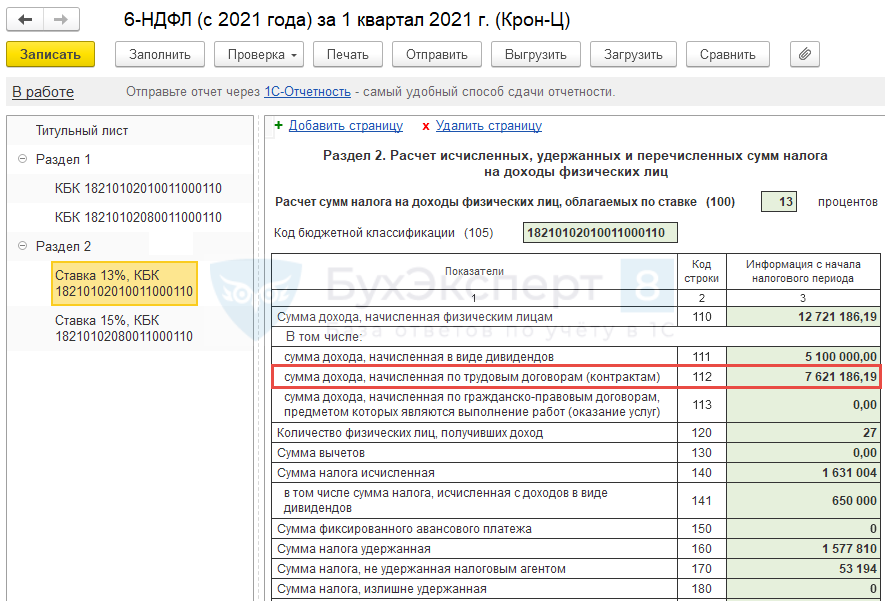

Расчет 6-НДФЛ состоит из титульного листа, разд. 1, разд. 2 и Приложения N 1 к расчету (далее — справка о доходах и суммах, бывшая 2 НДФЛ).

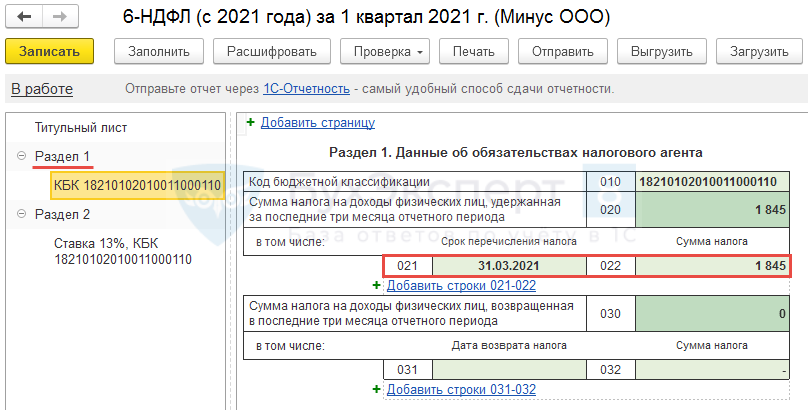

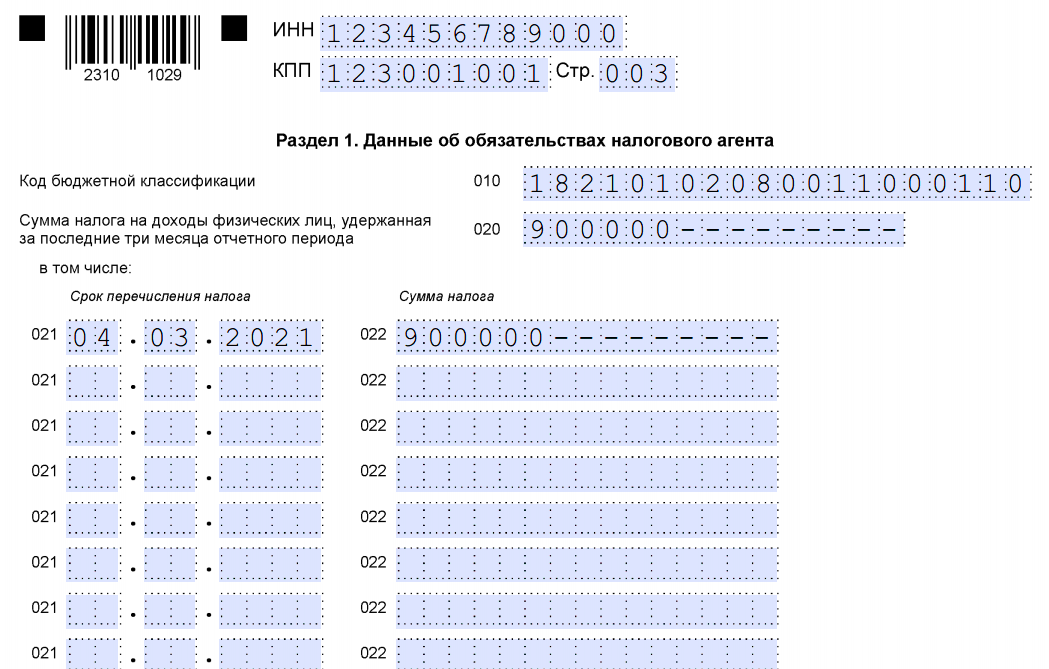

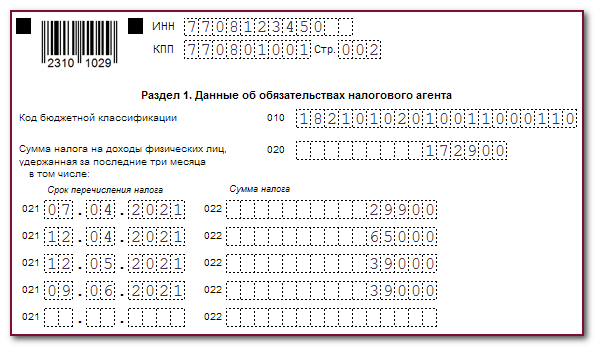

В разд. 1 отразите налог, удержанный в последние три месяца отчетного периода, и сроки его перечисления. В этом же разделе нужно отразить суммы налога, возвращенные за последние три месяца, и даты его возврата.

В разд. 2 покажите сведения о начисленных доходах, суммах вычетов и НДФЛ за весь период с начала года.

Если в периоде применялись разные ставки НДФЛ, по каждой из них заполните разд. 2 отдельно. Раздел 1 следует заполнять отдельно для дохода физлица, облагаемого по прогрессивной ставке.

Справка о доходах и суммах НДФЛ заполняется при составлении расчета за год. В ней представьте сведения о доходах физлиц за этот год, об исчисленных, удержанных и перечисленных налогах, о невозможности удержать налог, о сумме дохода, с которого не удержан налог и сумме этого налога.

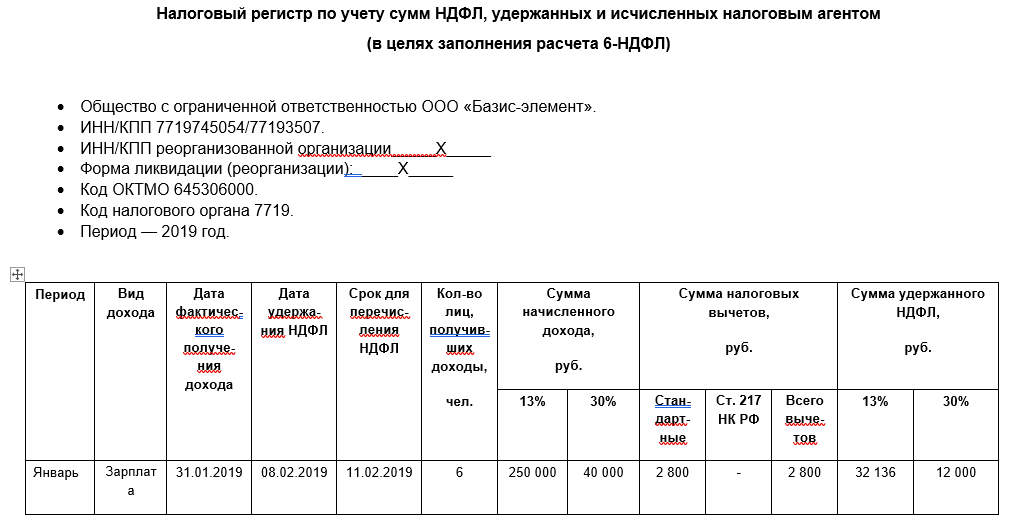

Главное при заполнении расчета 6-НДФЛ — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно.

Рассмотрим вопросы:

- Общий порядок заполнения

- Как заполнить и сдать за I квартал

- Как заполнить и сдать за полугодие

- Как заполнить и сдать за девять месяцев

- Как заполнить и сдать за год

- Как проверить форму: контрольные соотношения

- Как сдать расчет при реорганизации

- Как заполнить расчет при реорганизации

СКАЧАТЬ форму 6-НДФЛ 2024, Образец, пример заполнения за квартал, полугодие, год

В этой таблице подсказки и порядок заполнения декларации, как внести каждую строку 6-НДФЛ. (.pdf, 167 Кб)

Чтобы быстро и правильно заполнить раздел 2 формы 6-НДФЛ, найдите свою ситуацию в таблице. (.pdf, 353 Кб)

Файл .pdf, приведены 10 примеров реальных ситуаций по заполнению раздела 1 и 2 формы 6-НДФЛ.

Дата возникновения дохода физлицом, когда налоговый агент должен перечислить НДФЛ?

Как проверить правильность заполнения формы

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

Здесь надо проверить, например, сумму доходов, начисленных физлицам:

Нововведения в 6-НДФЛ

Изменения при заполнении Титульного листа

Изменения коснулись только индивидуальных предпринимателей и глав крестьянских (фермерских) хозяйств.

С 01.01.2022 указанные субъекты при снятии с учета в поле «Отчетный период» указывают следующие коды периодов, за которые подается отчет (пп. 1.2, 2 Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@, п. 6 Приложения № 2 к Приказу):

- 83 — первый квартал;

- 84 — полугодие;

- 85 — 9 месяцев;

- 86 — год.

Изменения при заполнении Раздела 2

Во-первых, изменения коснулись компаний, в которых работают высококвалифицированные иностранные специалисты (на основании ст. 13.2 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации).

В расчет добавлены новые строки для отражения доходов таких высококвалифицированных специалистов по трудовым и по гражданско-правовым договорам:

- 115 — общая сумма дохода, начисленного по всем высококвалифицированным иностранным специалистам. В текущей форме соответствующий доход отражается в составе общей суммы доходов физических лиц (строка 110);

- 121 — общее количество высококвалифицированных специалистов, получивших доход в отчетном периоде. В текущей форме количество таких специалистов отражается в общей численности физических лиц (строка 120);

- 142 — сумма НДФЛ, исчисленная с доходов высококвалифицированных специалистов. В текущей форме соответствующая сумма НДФЛ включается в общую сумму исчисленного НДФЛ (строка 140) (пп. 2.1 — 2.5 Приложения № 2 к Приказу ФНС России от 28.09.2021 № ЕД-7-11/845@).

Во-вторых, в расчет добавлено новое поле 155, в котором отражается налог на прибыль, принятый организацией к зачету на основании п. 3.1 ст. 214 НК РФ. В данном случае речь идет о ситуациях, когда организация при исчислении НДФЛ с дивидендов, выплаченных физическому лицу, принимает к зачету налогу на прибыль, который удержал налоговый агент при выплате дивидендов организации. Сумму налога на прибыль, которую приняли к зачету в 2021 году, отразите в строке 155 расчета (п. 2.7 Приложения N 2 к Приказу ФНС России от 28.09.2021 N ЕД-7-11/845@).

Напомним, с 2021 года расчет НДФЛ по дивидендам у налоговых резидентов производится налоговым агентом на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

С 1 января 2021 года действует собственный порядок расчета налога на дивиденды для налоговых резидентов РФ (п. 3.1 ст. 214 НК РФ). Порядок предусматривает не корректировку налоговой базы, а уменьшение исчисленного НДФЛ на сумму налога на прибыль, удержанного с дивидендов, полученных самой организацией, пропорционально доле участия физлица в организации.

НДФЛ с дивидендов, выплаченных начиная с 2021 года, исчисляется по формуле:

НДФЛ = Дивиденды, начисленные физлицу * налоговая ставка (13% или 650 000+15 % с суммы, превышающей 5 млн руб.) — Налог на прибыль, подлежащий зачету

Налог на прибыль организаций, подлежащий зачету (уменьшающий НДФЛ с дивидендов), определяется по формуле:

ЗНП= БЗ x 0,13, где:

ЗНП — сумма налога на прибыль организаций, подлежащая зачету;

БЗ — база для определения суммы налога на прибыль организаций, подлежащей зачету.

Для определения базы для расчета налога на прибыль (БЗ), подлежащего зачету, необходимо определить два показателя:

- показатель 1 — сумма доходов от долевого участия, в отношении которых исчислена сумма налога;

- показатель 2 — произведение показателей К и Д2, из формулы для расчета удерживаемого налога на прибыль (п. 5 ст. 275 НК РФ). Напомним, что К показывает отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей, а Д2 — общая сумма дивидендов, полученных российской организацией.

После расчета этих двух показателей российской организации, выплачивающей дивиденды, необходимо выбрать наименьшее значение из них и использовать его в качестве базы для расчета подлежащего зачету налога на прибыль.

При распределении и выплате российской компанией дивидендов в пользу физического лица, которое не является налоговым резидентом РФ, НДФЛ рассчитывается по следующей формуле (п. 3 ст. 214, п. 3 ст. 224 НК РФ):

НДФЛ = Сумма выплачиваемых дивидендов * 15 %, если иная ставка не предусмотрена Соглашением об избежании двойного налогообложения.

Как заполнить расчет 6-НДФЛ при реорганизации

Особенности заполнения расчета зависят от того, кто его представляет – сама реорганизуемая организация или ее правопреемник.

Реорганизуемая организация заполняет расчет 6-НДФЛ с учетом особенностей, установленных п. 2.2 Порядка заполнения расчета 6-НДФЛ.

На титульном листе она указывает:

- в строке “Период представления (код)” – один из следующих кодов:

- 51 – если реорганизация завершена в январе – марте;

- 52 – если реорганизация завершена в апреле – июне;

- 53 – если реорганизация завершена в июле – сентябре;

- 90 – если реорганизация завершена в октябре – декабре;

- в строке “Форма реорганизации (ликвидации) (код)” – один из следующих кодов:

- 1 – в случае реорганизации в форме преобразования;

- 2 – при слиянии;

- 3 – в случае разделения;

- 5 – при присоединении;

- 6 – в случае разделения с одновременным присоединением;

- в строке “ИНН/КПП реорганизованной организации” – прочерк.

В разд. 1 нужно включить сведения с начала года до дня завершения реорганизации.

В разд. 2 следует отразить сведения за квартал, в котором завершена реорганизация.

Организация-правопреемник заполняет расчет за 2017 г. и более поздние периоды в особом порядке (п. 2.2 Порядка заполнения расчета 6-НДФЛ).

На титульном листе правопреемник должен указать:

- в верхней части листа – свои ИНН и КПП;

- в строке “Период представления (код)”:

- 51 – если реорганизация завершена в январе – марте;

- 52 – если реорганизация завершена в апреле – июне;

- 53 – если реорганизация завершена в июле – сентябре;

- 90 – если реорганизация завершена в октябре – декабре;

- в строке “Представляется в налоговый орган (код)” – код налогового органа, в котором правопреемник состоит на учете;

- в поле “по месту нахождения (учета) (код)”:

- 216 – если правопреемник является крупнейшим налогоплательщиком;

- 215 – в иных случаях;

- в поле “налоговый агент” – наименование реорганизованной организации (ее обособленного подразделения);

- в строке “Форма реорганизации (ликвидации) (код)”:

- 1 – в случае реорганизации в форме преобразования;

- 2 – при слиянии;

- 3 – в случае разделения;

- 5 – при присоединении;

- 6 – в случае разделения с одновременным присоединением;

- в поле “ИНН/КПП реорганизованной организации” – ИНН и КПП реорганизованной организации (ее обособленного подразделения);

- в поле “ОКТМО” – код по ОКТМО по месту нахождения реорганизованной организации (ее обособленного подразделения);

В разд. 1 нужно включить сведения с начала года до дня завершения реорганизации.

В разд. 2 следует отразить сведения за квартал, в котором завершена реорганизация.

Нюансы по количеству физических лиц в 6-НДФЛ

Количество физических лиц в 6-НДФЛ, которые получили определенную сумму дохода за отчетный период, указывается в строке 060. Именно поэтом, если в рамках установленного отчетного периода один из сотрудников увольнялся и снова принимался на прошлое место трудоустройства, то соответствующая корректировка не должна предоставляться в налоговую службу.

На основании этой информации, при отсутствии оснований для удержания НДФЛ, когда в штате нет сотрудников, а, следовательно, и отсутствует необходимость в начислении заработной платы, не нужно сдавать нулевую отчетность. Такое положение в полной мере регламентируется нормами Письма №БС-4-11-4901.

Стоит отметить, что физические лица могут получить доход либо в заранее оговоренные сроки, либо в последний день каждого месяца.

Детали заполнения

В каждом конкретном случае первый раздел рассматриваемой формы должен заполняться в формате нарастающего итога за каждый отчетный квартал. Обобщающие показатели оформляются по каждой налоговой ставке, по которой происходило обложение полученных физическими лицами доходов.

Происходит заполнение следующих строк:

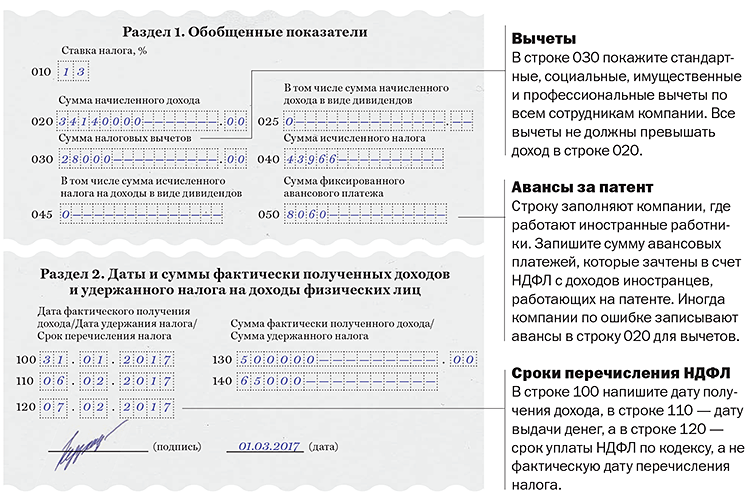

| 010 | Прописывается актуальная налоговая ставка с применением которой осуществляется исчисление налоговых сумм. |

| 020 | Общая для всех сотрудников организация сумма начисленного дохода в формате нарастающего итога. |

| 025 | Общая сумма дохода, начисленного в пользу физических лиц в формате дивидендов. |

| 030 | Общая сумма совершенного налогового вычета в пользу установленного уровня бюджета. |

| 040 | Сумма общего исчисленного налога по всем физическим лицам, осуществляющим профессиональную деятельность в организации. |

| 050 | Сумма платежей по авансам в соответствии с нормами статьи 227.1 Налогового Кодекса РФ. |

Стоит отметить, что, если компания выплачивала сумму доходов в пользу физических лиц и облагала их по разным налоговым ставкам, то ее представители должны позаботится о заполнении строк 010-050 для каждой ставки по отдельности. Что касается итоговых строк 060-090, то они оформляются исключительно один раз

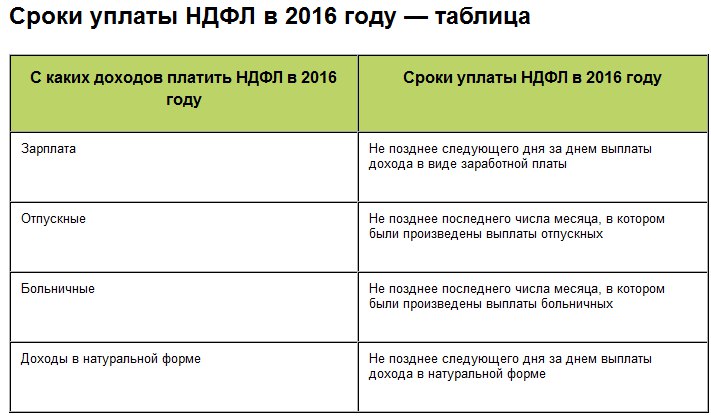

Для понимания сроков перечисления налогового сбора в зависимости от формы дохода и способа заполнения формы в 2020 году необходимо ознакомиться с актуальной информацией, представленной в табличном варианте ниже:

Типология доходности

Фактическая дата получения суммы дохода

Дата, в которую удерживается налог на доходы

Срок перечисления налогового сбора в установленный уровень бюджета

Заработная плата

Каждый последний день месяца, за который должна быть начислена соответствующая сумма. Требование регламентируется статьей 223 Налогового Кодекса РФ.

Налог исчисляется непосредственно из суммы полученного дохода в момент его фактического перечисления в пользу физического лица. Стоит отметить, что налог не удерживается с авансовых выплат.

Не позднее того дня, который следует сразу за датой выплаты определенной суммы дохода

Выплаты по больничному листу или по отпуску

Дата выплаты средств в наличном формате или день их перечисления на зарплатный счет в финансовой организации

Не позднее последнего дня того месяца, в котором были осуществлены соответствующие выплаты

Доходы, полученные физическим лицом в натуральном формате

Дата передачи натурального дохода. Может не совпадать с той, которая была оговорена между сторонами ранее.

Удержание осуществляется непосредственно в день ближайшей выплаты. Если такие выплаты не производятся, то данный факт должен быть обязательно отражен в строке 080.

Материальная выгода, которая была получена благодаря экономии на процентах по займу

Последний день каждого конкретного месяца в течение оговоренного срока

При этом не имеет важности факт того, выплатило ли физическое лицо проценты или нет

Удержание производится в дату ближайшей выплаты.

Суточные, выплачиваемые сверх установленной нормы

Последний день того месяца, в котором был утвержден авансовый расчет после возвращения работника из оплачиваемой командировки

Зачет требований

Дата зачета встречных требований однородного характера

Стоит отметить факт того, что налоговый сбор с материальной выгоды не может быть удержан в тех случаях, если такая выгода возникает утех физических лиц, которые не являются сотрудниками предприятия и которые в течение установленного временного промежутка накапливали долговые обязательства по займу. В таком случае доход должен быть в обязательном порядке отражен по строке 080 в первом разделе рассматриваемой формы.

Как заполнять 6-НДФЛ — видео с вебинаров

- Что изменилось в 2-НДФЛ и 6-НДФЛ

- По какой форме и В какую ИФНС сдавать отчеты

- Даты возникновения и уплаты доходов

- как правильно отражать доходы

- Зарплата за декабрь

- Отпускные

- Матпомощь

- Контрольные соотношения для 6-НДФЛ

- В каких случаях подавать уточненки. Штрафы

- 2017 год

- 2019 год

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Как изменилась форма 6-НДФЛ в 2020 году

Сама форма не изменилась. Но есть несколько изменений по порядку представления, которые вступили в силу 1 января 2020 года.

Раньше компании с обособленными подразделениями на территории одного муниципалитета должны были подавать отчет по каждому подразделению отдельно — по месту его регистрации. С 2020 года такие компании могут представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы в бюджет в одно из мест на выбор:

По закону срок выбора подразделения — не позднее 1 января, а с учетом переноса праздничных дней в этом году — не позднее 9 января. Но ФНС продлила срок до 31 января.

Как уже писали выше, с 2020 года на бумажном носителе можно подать отчетность максимум за 10 человек. Если в компании больше получателей доходов, надо подавать электронный отчет.

Срок подачи годового расчета 6-НДФЛ теперь на месяц раньше — не позднее 1 марта. В 2020 году этот день выпадает на воскресенье, поэтому последний день сдачи отчета за 2019 год — 2 марта 2020 года.

Форма 6-НДФЛ

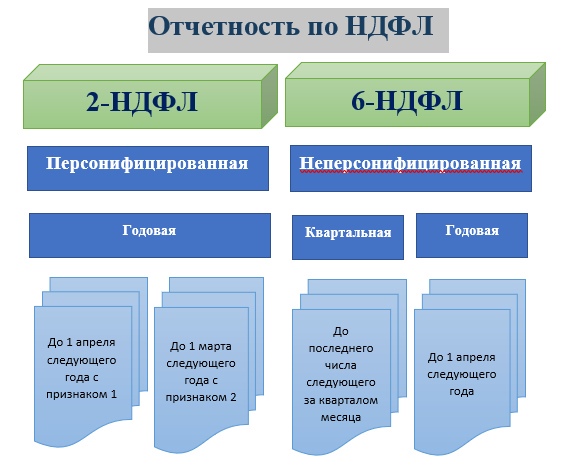

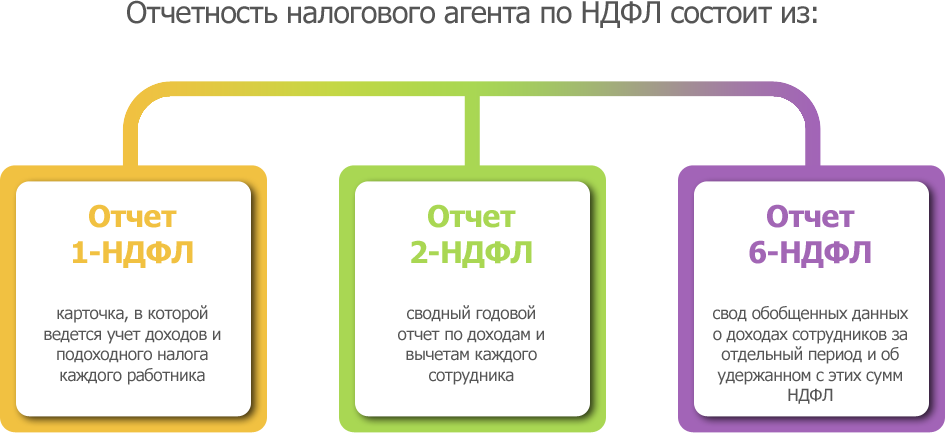

6-НДФЛ – декларация о подоходном налоге физических лиц – документ, который должен сдавать каждый работодатель, у которого есть сотрудники. Декларация 6-НДФЛ содержит информацию о доходах персонала и суммах НДФЛ, отправленных в государственный бюджет. Это сводные данные по всей компании, а не по каждому работнику. С помощью такой формы отчета налоговая контролирует, вовремя ли работодатель удержал налог из зарплаты персонала и перевел ли его в казну.

Кто обязан сдавать такую декларацию:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в РФ.

Если за отчетный период сотрудники не получали выплаты, предоставлять данные не требуется.

Отчетность составляется, если физическое лицо:

- является сотрудником компании или ИП и получает вознаграждение по трудовому договору;

- работает по договору подряда или оказания услуг;

- сдает недвижимость или автомобиль в аренду ИП;

- получает материальную помощь.

Для заполнения формы работодатель должен учитывать все доходы физического лица, подлежащие налогообложению: зарплату, премию, любые выплаты от компании.

Исчисление суммы налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца по всем доходам сотрудника.

Ежеквартальный отчет 6-НДФЛ

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Заполнение 6-НДФЛ состоит из двух разделов:

- Раздел 1: Обобщенные показатели (в него входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц-получателей дохода и пр.);

- Раздел 2: Информация о размере полученных «физиками» доходов и удержанных из них сумм налога в разбивке по датам.

Организации, имеющие обособленные подразделения, должны заполнять 6-НДФЛ по каждому ОП отдельно с указанием соответствующего ОКТМО и КПП.

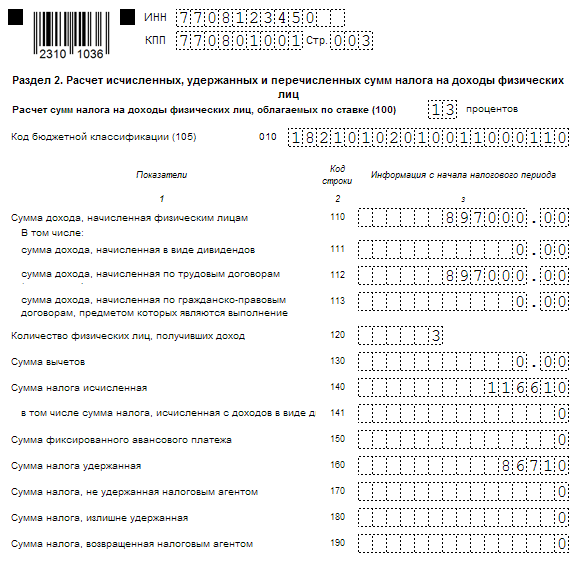

Как заполнять раздел 1

В разделе 1 декларации 6-НДФЛ отображаются сведения о полученных доходах, налоговых вычетах и начисленный по ним подоходный налог общим итогом за 1 квартал, 6, 9 и 12 месяцев (согласно положениям статьи 230 НК РФ).

Если в отчетном периоде предприниматель перечислял своим работникам выплаты, облагаемые по различным ставкам подоходного налога, то в строках 010-050 должна быть указана информация по каждой из ставок. Блок «Итого по статьям» при этом заполняется лишь 1 раз — на первой странице отчета.

Особенности заполнения:

- В строке 020 должны быть указаны сведения об общей сумме доходов работника за весь отчетный период до вычета налога. Учитываются выплаты по заработной плате, отпускным, больничным и другие, с которых должен быть удержан подоходный налог.

- В строке 030 указывается вся сумма удержанных налогов по итогам строки 020, в том числе имущественных и социальных.

- В строке 040 отражается сумма исчисленного подоходного налога с тех доходов, которые были отражены в статье 020.

- Если имели место выплаты дивидендов, данные о них вносятся в строки 025 и 045.

- Строка 050 заполняется в том случае, если работник — иностранный гражданин с патентом.

- В строку 060 вносятся данные о численности работников, данные о которых отражены в декларации 6-НДФЛ.

- В строке 070 следует указать общую сумму подоходного налога, удержанного с начала года, при этом она может быть не равна той, которая указана в строке 040.

- В строке 080 отражаются данные о НДФЛ, который налоговый агент не сможет удержать до окончания отчетного года.

- Строка 090 заполняется в том случае, если за отчетный период налоговый агент возвращал работникам вычет по налогам.

Формирование строки 120 (ранее 060)

Строка 120 (в форме до 2021 года данный показатель отражался в строке 060) находится в разделе 2 отчета. Помимо общих принципов формирования, изложенных выше, следует учесть такие нюансы:

Посмотреть образец заполнения расчета 6-НДФЛ за 3 квартал (9 месяцев) 2021 года можно в КонсультантПлюс, получив бесплатный пробный доступ:

По итогам 2-го квартала 2021 года в 6-НДФЛ ООО «Кафе-1» по строке 120 было указано 20 человек. В августе начало работу обособленное подразделение «Кафе-1/2», куда перешли 4 сотрудника из «Кафе-1» и были приняты на работу еще 6 новых сотрудников. Выплата зарплат работающим в «Кафе-1/2» производится непосредственно в «Кафе-1/2» из выручки. 2 сотрудника «Кафе-1» в августе уволились, при этом 1 из них в сентябре снова устроился на работу в «Кафе-1». В связи с расширением бизнеса «Кафе-1» также приняло на работу в августе-сентябре 3 новых сотрудников. Как будет выглядеть отчет 6-НДФЛ за 9 месяцев 2021 (рассматриваем строку 120)?

В какую инспекцию представлять расчеты

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с патентной системой. Представляют отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

КУДА перечислять, платить, сдавать 2-НДФЛ, 6-НДФЛ. Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете. Для предпринимателей ИП есть особый порядок уплаты. Дана таблица куда сдавать 2-НДФЛ, 6-НДФЛ

Уточненный расчет по форме 6-НДФЛ

Как можно Уточнить 6-НДФЛ. Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.