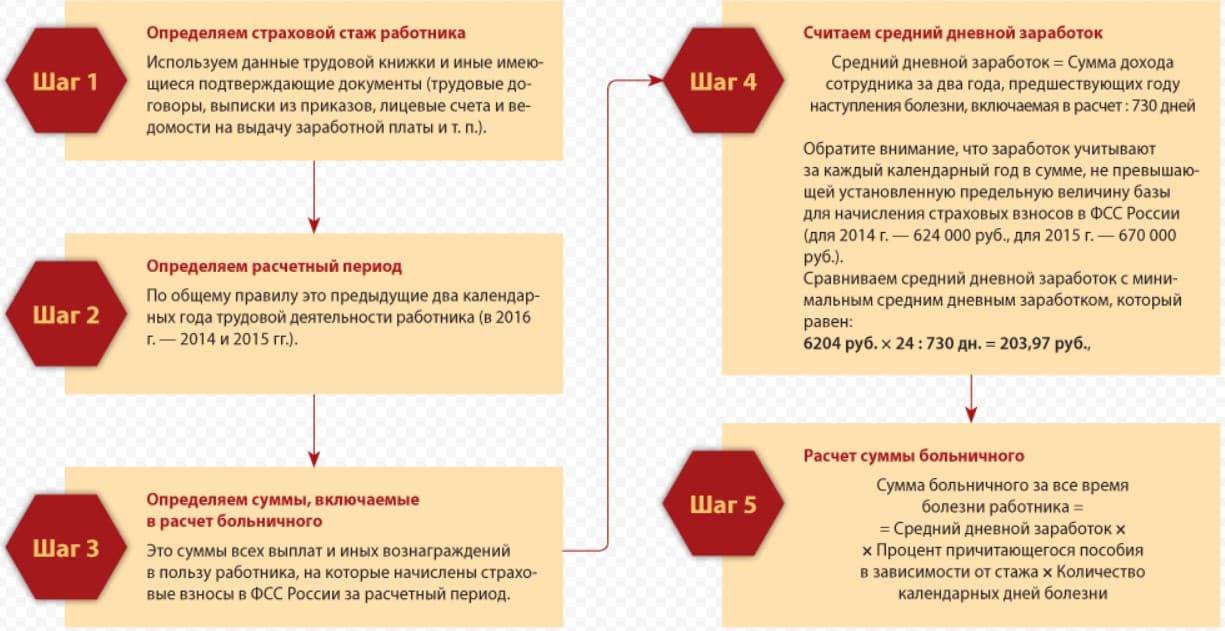

Рассчитываем стаж для больничного: основные моменты

Как уже было упомянуто выше, для расчета выплаты по больничному листу, нужно учитывать только те периоды работы сотрудника, за которые производились выплаты в соответствующие страховые фонды. В частности считаются периоды работ по:

- договорам подряда;

- трудовой книжке;

- трудовым договорам;

- индивидуальному предпринимательству;

- государственной службе.

Кроме того, в расчете страхового стажа нельзя исключать службу в армии по контракту и срочную военную службу.

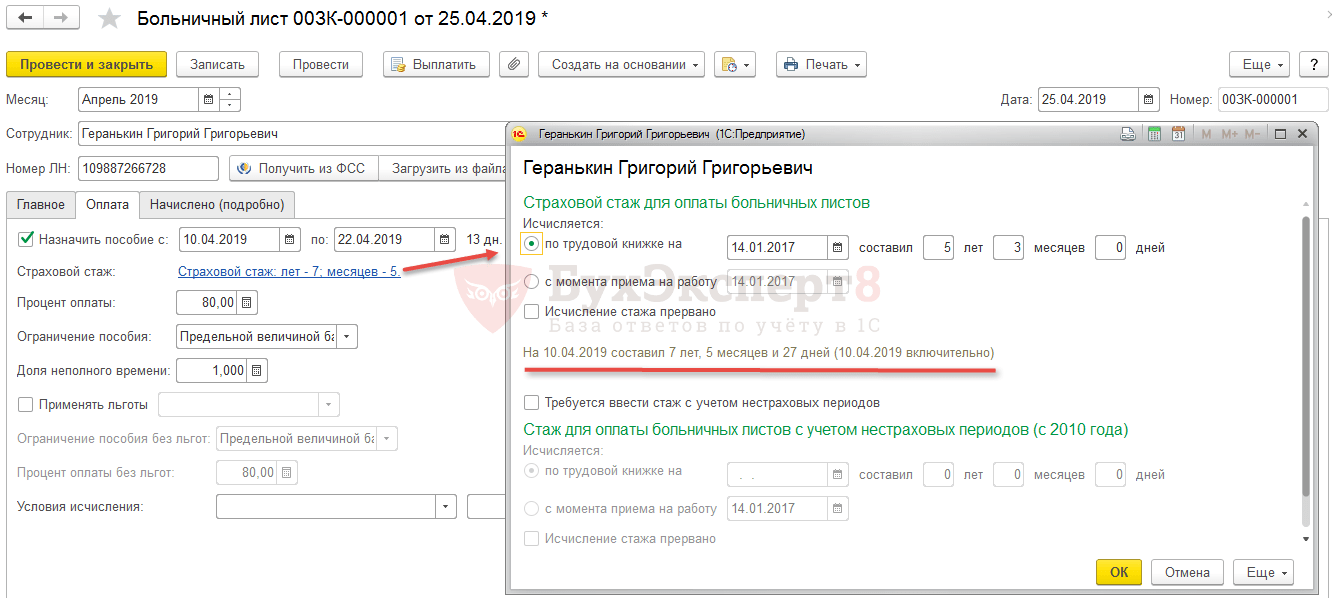

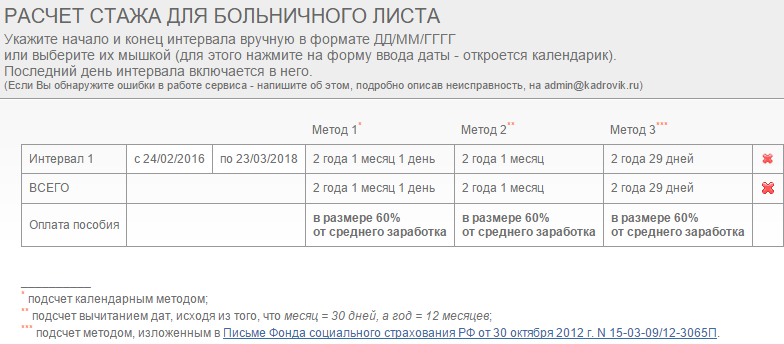

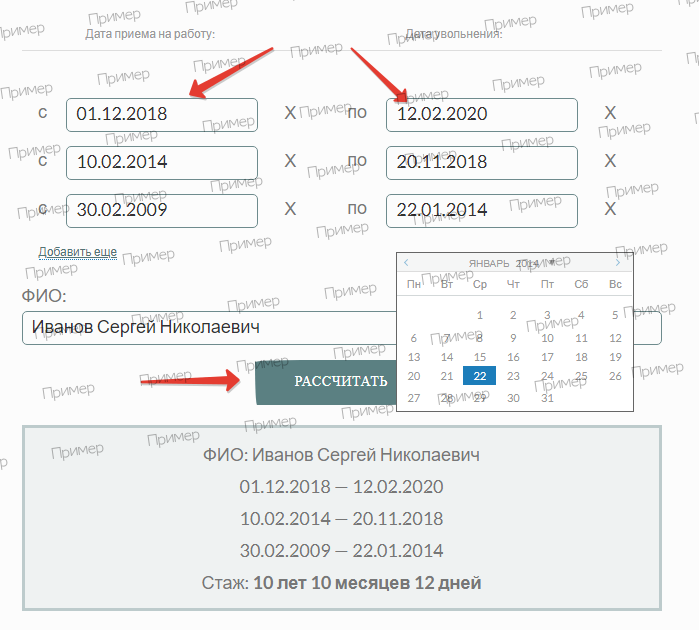

Пример расчета стажа (по трудовой книжке):

- берем все периоды работы по трудовой по датам, начиная от приема на работу и до увольнения;

- складываем их, отдельно считая дни, месяцы и годы;

- теперь нужно перевести дни в месяцы, а месяцы в годы.

К примеру, сумма страхового стажа по трудовой книжке получилась 8 лет 14 месяцев 35 дней. Переводим в годы месяцы, получаем: 1 год и два месяца, то ж самое делаем с днями, в результате имеем: 1 месяц 5 дней. Теперь все суммируем и имеем следующий итог:

8 лет + 1 год 2 месяца + 1 месяц 5 дней = 9 лет 3 месяца и 5 дней.

К сведению! Включать в расчет оплаты больничного время обучения в ВУЗе или других профессиональных учебных заведениях не надо.

При расчете стажа учитываются только те периоды работы, когда работодатель отчислял за сотрудника все полагающиеся выплаты во внебюджетные фонды.

Внимание! Если в одно и то же время сотрудник работал сразу в двух местах, то для расчета стажа для больничного листа нужно брать только одно из них

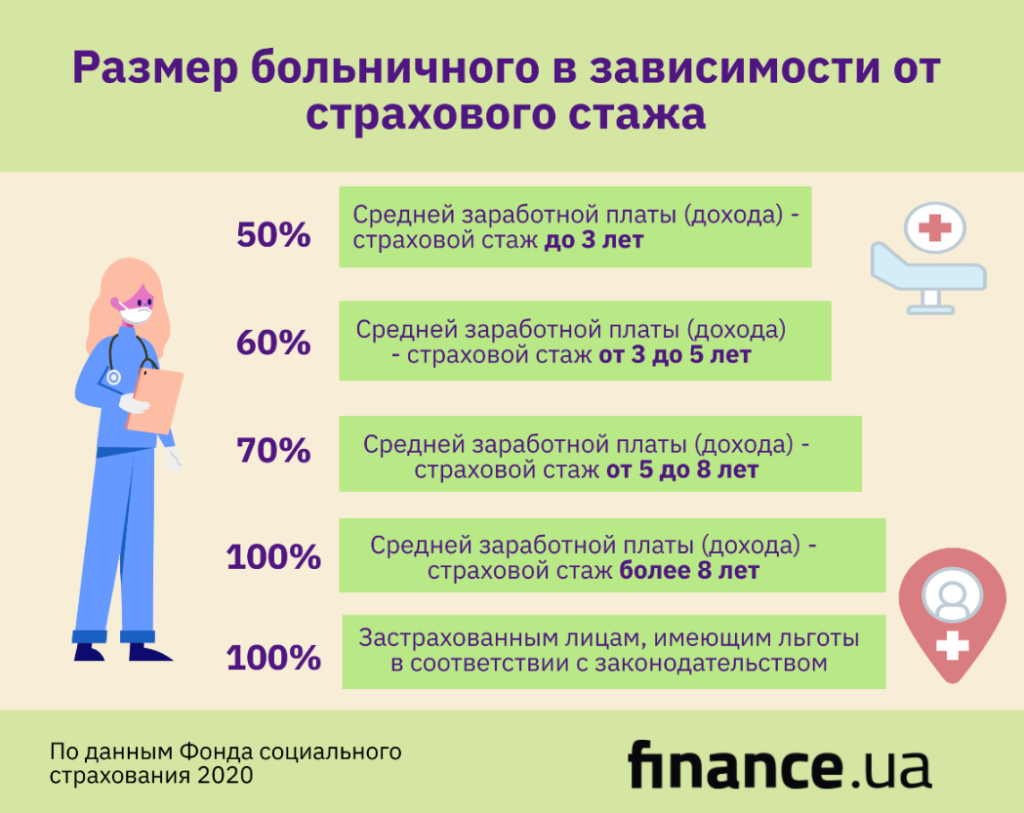

Для чего важно знать общий страховой стаж. Дело в том, что от него напрямую зависит процент выплаты от заработной платы заболевшему сотруднику

Дело в том, что от него напрямую зависит процент выплаты от заработной платы заболевшему сотруднику

Для чего важно знать общий страховой стаж. Дело в том, что от него напрямую зависит процент выплаты от заработной платы заболевшему сотруднику

Кому положена повышенная оплата больничного

Размер пособия за временную нетрудоспособность рассчитывается исходя из среднего заработка и страхового стажа. Коэффициентов, которые бы увеличили выплату льготным категориям, нет.

При этом, например, если у сотрудника страховой стаж менее года, а ранее он официально не работал, то для него пособие рассчитывается исходя из МРОТ плюс региональный коэффициент. В этом случае вместо катастрофически маленькой компенсации из-за отсутствующего официального трудового стажа человек получает гарантированный размер пособия.

Как это работает? МРОТ для расчета среднего заработка за два года берется не ретроспективно, то есть значение этого показателя в предыдущие годы неважно. Действующий размер МРОТ умножается на 24 месяца и делится на 720 дней, получается минимальный размер пособия в день

Больничные из-за производственной травмы также оплачиваются без учета страхового стажа. Пострадавший работник получает пособие исходя из полного среднего заработка.

Какую сумму за больничные дни получают безработные

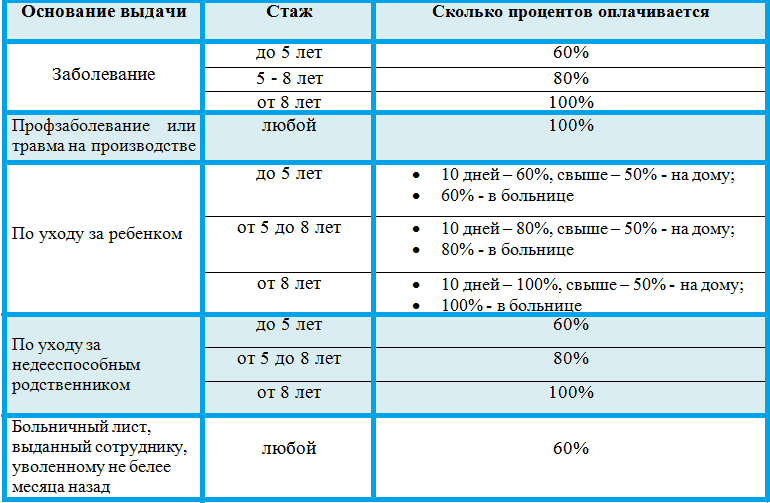

Уволенные сотрудники, которые так и не нашли работу в течение 30 дней, но заболели, могут оформить больничные листы. В этом случае им оплатят 60% дневного заработка независимо от страхового стажа. Если сотрудник решил уволиться во время болезни, то пособие рассчитают обычно, исходя из стажа и среднего заработка в день. Основания, по которым отношения между работником и работодателем закончились, неважны.

Больничные выплачиваются только тем безработным, кто встал на учет в Центр занятости. На срок листка нетрудоспособности центр выплачивает ему стандартную сумму пособия, то есть 75% среднего заработка с последнего места работы.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2024 году

Максимальный размер пособия в 2023 году — 4 039,73 рублей в день. На такую сумму можно рассчитывать при зарплате свыше 85 тыс. рублей в месяц в предыдущие два года, а страховой стаж должен составлять не менее восьми лет. Если сотрудник ушел на больничный, чтобы ухаживать за болеющим ребенком, которому нет восьми лет, то страховой стаж не важен. Стоит помнить, что размер больничных, как правило, меньше зарплаты.

Минимальная сумма за день болезни в 2024 году составит 620,71 рубля в 31-дневном месяце, 641,4 рубля в 30-дневном месяце и 663,52 рубля в феврале. Этот расчет основан на правиле, что пособие за полный календарный месяц не должно быть меньше МРОТ, размер которого сейчас составляет 19 242 рубля.

Формула расчета пособия по безработице

Общая формула выглядит так:

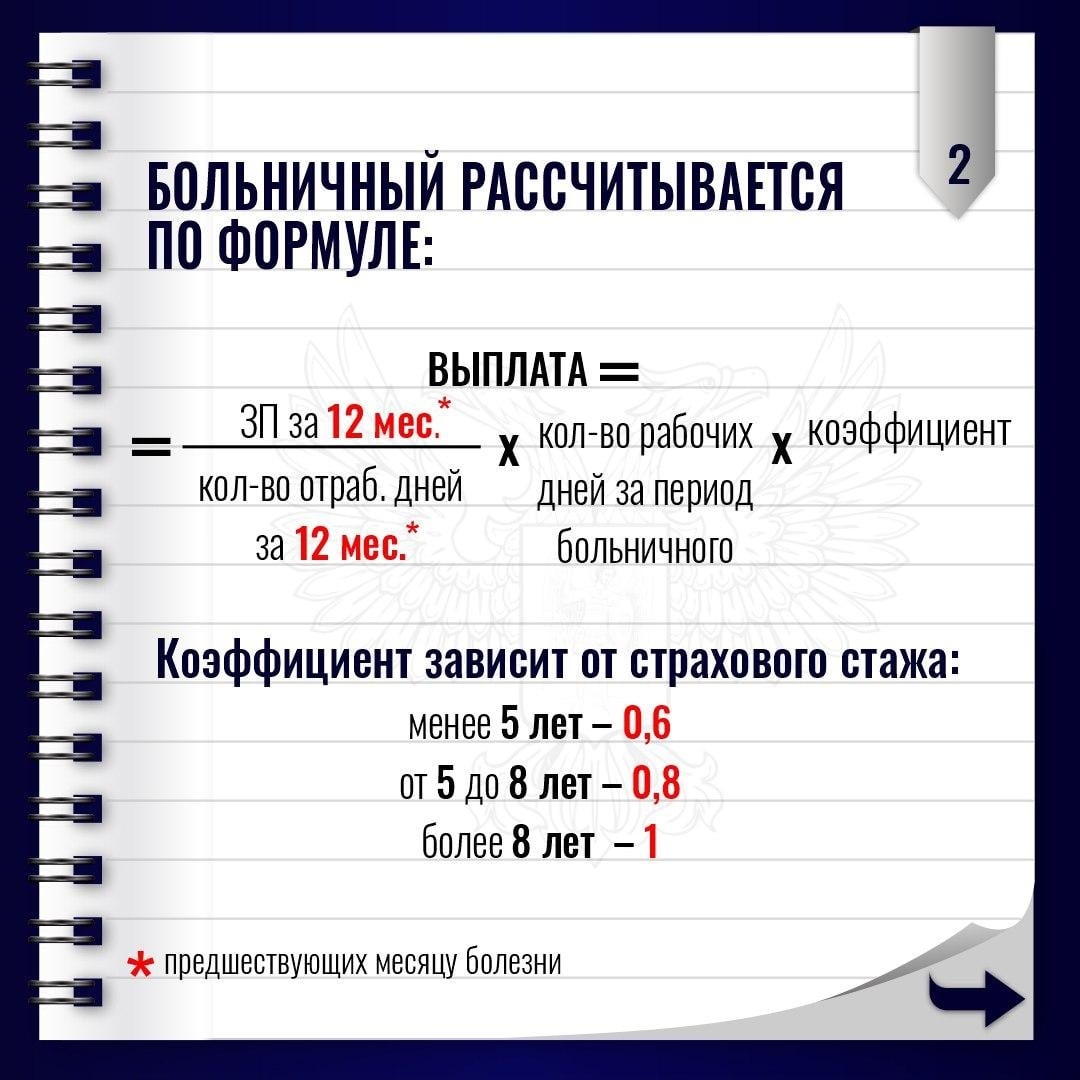

Больничные = средний дневной заработок за два последних года х количество дней болезни х процент в зависимости от стажа

Чтобы рассчитать средний дневной заработок, нужно поделить на 720 полученные доходы, с которых платились страховые взносы (зарплата, премии, отпускные) предыдущие два года. То есть если вы уходите на больничный в 2024 году, то нужно сложить доходы за 2022 и 2023 годы.

Пример расчета. Мария вышла на больничный на 14 дней. Ее страховой стаж составляет 6 лет. Суммарный заработок в 2022 году — 720 тыс. рублей, в 2023 году — 2,1 млн. За 2022 год она заработала меньше, чем предельная база, поэтому в расчет берутся реально полученные доходы. В 2023 же году Мария заработала больше предельной базы, поэтому в расчет нужно взять сумму предельной базы в 1,917 млн рублей. Соответственно, средний дневной заработок составляет:

(720 тыс. рублей + 1,917 млн рублей) / 720 = 3 662 рубля 50 копеек.

Это сумма не меньше минимального и максимального размера пособия, поэтому считать больничные нужно по ней:

3 662,5 рубля х 14 дней больничного х 80% (для стажа от пяти до восьми лет) = 41 020 рублей.

Именно такую сумму получит Мария за этот больничный лист.

ИСКЛЮЧАЕМЫЙ промежуток при расчете ПОСОБИЙ

Какой расчетный период использовать для расчета среднего заработка при оплате больничного, отпусков по беременности и родам и по уходу за ребенком до 1,5 лет. А именно, какие времена исключаются из расчетного промежутка для оплаты отпуска по беременности и родам и по уходу. Можно ли брать в расчет год с полностью исключаемыми периодами ?

Расчетный диапазон времени для расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком одинаков. В качестве расчетного периода применяют два календарных года, предшествующих году наступления временной нетрудоспособности. Или отпуска по беременности и родам, отпуска по уходу за ребенком до полутора лет. часть 1 ст. 14 Закона N 255-ФЗ. Пункт 6 Положения об исчислении пособий по временной нетрудоспособности и в связи с материнством. Эта фаза включает время занятости работника у другого работодателя.

При расчете среднего заработка для выплаты пособия по беременности и родам и пособия по уходу за ребенком из расчетного периода исключают периоды (ч. 3.1 ст. 14 Закона N 255-ФЗ):

- временной нетрудоспособности;

- отпуска по беременности и родам;

- отпуска по уходу за ребенком;

- освобождения работника от работы с сохранением заработной платы. Если она не облагалась страховыми взносами на ВНиМ.

Поэтому, из общего количества календарных дней в периоде надо исключить время временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребёнком, промежуток освобождения работника от работы с сохранением заработной платы.

При расчете пособия для работника, который в расчетном времени был в отпуске по БиР. И (или) в отпуске по уходу за ребенком, календарный год (годы) расчетного промежутка по его заявлению можно заменить на другой календарный год (годы).

Декретный отпуск какие дни исключаются при расчете

Итак, из расчетного интервала согласно частей 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ исключить:

- период временной нетрудоспособности («больничный»), отпуска по беременности и родам («декретный»), отпуска по уходу за ребенком;

- время освобождения сотрудницы от работы с полным или частичным сохранением заработной платы. Если страховые взносы с заработной платы не начислялись.

Это подтверждает также пункт 15.2 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375, и подтвержден письмом ФСС России от 11 января 2013 г. № 15-03-18/12-169.

Эти правила не распространяются на ситуацию, когда средний дневной заработок надо считать исходя из МРОТ.

Исключается ли из расчетного периода при определении размера пособия по беременности и родам время, когда сотрудница работала в режиме неполного рабочего времени с сохранением права на пособие по уходу за ребенком

Вот такой вопрос: можно ли при расчете пособия по БиР исключить из расчетного интервала отпуск по уходу за ребенком. Если работница в это время работала неполное время.

Например, работая на условиях неполного рабочего времени, сотрудница продолжает находиться в отпуске по уходу за ребенком. Это следует из положений статьи 256 Трудового кодекса РФ. Поэтому это время из числа календарных дней нужно исключить.

Зарплата, начисленную сотруднице за работу в режиме неполного рабочего времени, включается в заработок при начислении пособия по БиР. Пособие по уходу за ребенком и компенсационная выплата до достижения ребенком возраста трех лет, соответственно, в заработок расчетного интервала не включаются. Такие правила установлены в частях 1, 2 и 3.1 статьи 14 Закона от 29 декабря 2006 № 255-ФЗ.

На практике возможна ситуация, когда количество календарных дней расчетного периода будет равно нулю. Это произойдет, если весь расчетный промежуток будет состоять из исключаемого времени. Например – если в течение двух лет, предшествующих году декретного отпуска, сотрудница находилась в другом отпуске по беременности и родам и отпуске по уходу за ребенком. Если при этом, находясь в отпуске по уходу за ребенком, сотрудница работала на условиях неполного рабочего времени, то заработок в расчетном промежутке у нее будет.

В такой ситуации рассчитать средний дневной заработок в общем порядке, исходя из заработка расчетного периода, невозможно. Поскольку знаменатель формулы расчета (количество календарных дней расчетного периода) будет равен нулю, а по правилам арифметики делить на ноль нельзя.

В данной ситуации возможны два варианта действий:

- рассчитать пособие по беременности и родам исходя из заработка, равного МРОТ;

- по заявлению сотрудницы заменить расчетный период на более ранние годы (ч. 1 ст. 14 Закона от 29 декабря 2006 № 255-ФЗ).

Аналогичные разъяснения в письмах ФСС России от 20 июня 2013 № 25-03-14/12-7942, от 25 октября 2013 № 15-03-09/12-2985П.

Скорректировали порядок расчета больничных

Комментарий

3 апреля 2023 году вступил в силу Федеральный закон от 03.04.2023 № 98-ФЗ (далее — Закон № 98-ФЗ), который внес поправки в порядок исчисления пособия по временной нетрудоспособности.

Суть поправок в том, что фактический размер среднего дневного заработка нужно сравнивать с его максимальным размером, который определяется в том же порядке, что и при расчете пособий по беременности и родам и по уходу за ребенком.

Напомним, что он исчисляется по следующей формуле (ч. 3.3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ):

максимальный размер среднего дневного заработка = сумма предельных величин базы по страховым взносам за расчетный период / 730

При этом количество дней уменьшается на дни, приходящиеся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также на период освобождения от работы с полным или частичным сохранением заработной платы.

В 2023 году максимум составляет 2 736,99 руб. ((966 000 руб. + 1 032 000 руб.) / 730)).

Соответственно, если фактический средний дневной заработок работника (исполнителя) окажется больше максимального размера, рассчитать пособие необходимо исходя из максимума.

Поправки, вероятнее всего, предусмотрены для того, чтобы ограничить размер пособия по нетрудоспособности в случае, когда из расчетного периода исключаются дни приостановления трудового договора или прохождения государственной гражданской службы. Соответствующие правила действуют с 07.10.2022 (см. комментарий).

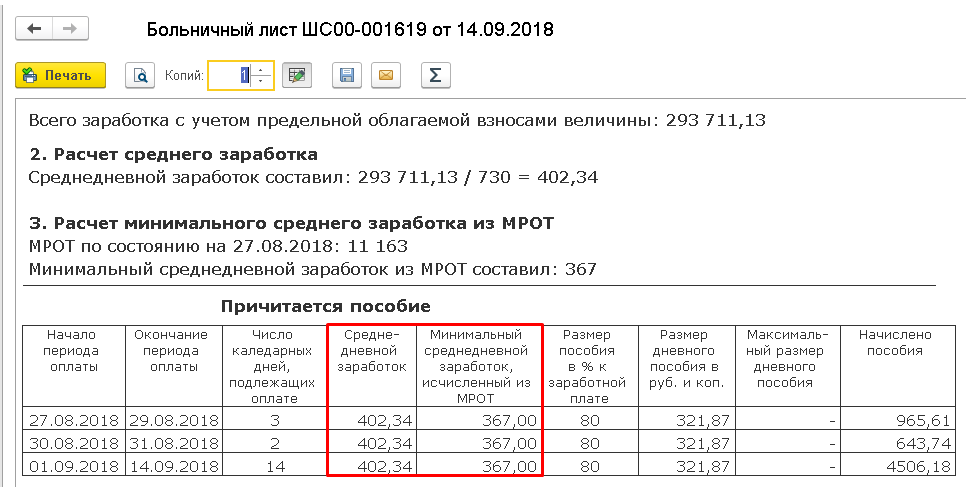

Пример расчета пособия до изменений, внесенных в Закон № 255-ФЗ.

Листок нетрудоспособности сотруднику открыт в марте 2023 года на 8 дней. В 2022 году в течение 90 дней его трудовой договор был приостановлен, т. к. работника призвали на военную службу по мобилизации. Заработок за 2021 год у него составляет

1 200 000 руб., а за 2022 год – 1 500 000 руб.

Поскольку согласно ч. 3.2 ст. 14 Закона № 255-ФЗ заработок за каждый год расчетного периода учитывается в сумме, не превышающей предельный размер базы по взносам на соответствующий год, средний заработок работника равен 1 998 000 руб. (966 000 руб. + 1 032 000 руб.).

Средний дневной заработок составляет 3 121, 88 руб. (1 998 000 руб. / (730 дн. – 90 дн.)).

Следовательно, пособие должно быть назначено в размере 24 975, 04 руб. (3 121, 88 руб. х 8 дней).

Пример расчета пособия после внсения изменений.

Воспользуемся условиями предыдущего примера.

Фактический средний дневной заработок сотрудника необходимо сравнить с максимальным размером среднего дневного заработка.

3 121, 88 руб. > 2 736,99 руб.

Соответственно, для дальнейшего расчета нужно ориентироваться на максимум, установленный законом, а именно – 2 736,99 руб.

Пособие в таком случае будет назначено в сумме 21 895,92 руб. (2 736,99 руб. x 8 дн.).

Изменения в Закон № 98-ФЗ вступили в силу 03.04.2023. СФР письмом от 09.03.2023 № 14-20/35261 сообщал следующее. Если нетрудоспособность сотрудника (исполнителя), подтвержденная больничным листом, возникла (возникнет) до начала действия изменений, пособие по такому страховому случаю нужно назначать по прежним правилам, то есть сравнение с максимальным средним заработком производить не нужно.

Входит ли выплата по листу в средний заработок?

Перечень выплат, учитываемых при определении среднего заработка, прописан в п.2 Постановления №375 .

Перечень выплат, учитываемых при определении среднего заработка, прописан в п.2 Постановления №375 .

А также данный перечень указан в п.2 ст.14 Закона №255-ФЗ.

Здесь отмечено, что следует суммировать все те доходы работника, с которых были отчислены страховые суммы в счет обеспечения обязательного страхования по временной нетрудоспособности.

Чтобы понять, входит ли больничное пособие в средний заработок, нужно узнать, были ли с них уплачены страховые взносы по ставке 2.9%.

Порядок уплаты данного типа отчислений регулируется гл.34 НК РФ, где в ст.422 НК РФ перечислены суммы, которые не облагаются страховыми взносами, в число которых входят и пособия по временной нетрудоспособности.

Как влияет?

Анализировать следует 2 документа:

- Постановление №375 от 15.06.2007 о расчете среднего заработка.

- Федеральный закон №255-ФЗ от 29.12.2006 о соцстрахование при временной нетрудоспособности.

В соответствии с отдельными пунктами данных нормативных документов наличие листов нетрудоспособности в расчетном периоде для расчета больничного влияют на размер среднего заработка и пособия в следующем порядке:

- выплаты по листкам не включаются в суммарный доход;

- дни временной нетрудоспособности не является исключаемым временем из расчетного периода, то есть дни болезни не нужно отнимать.

Эти два вывода очень важные, так как на их основе можно понять, насколько это не выгодно, находиться на больничном.

Пособие по листу рассчитывается так:

Получается, что оплата по ранее выписанным больничным в «Доход за 2 года» не входит, при этом дни болезни не отнимаются от 730. Следовательно, наличие нетрудоспособности в расчетном периоде занижает величину пособия.

Если человек длительно болел в последние 2 года или, например, часто уходил на больничный с ребенком, то его средний заработок будет заметно занижен из-за этого. Соответственно, и пособие по новому листу нетрудоспособности он получит в меньшем размере по сравнению с ситуацией, когда весь расчетный период отработан полностью.

То есть болеть не выгодно с финансовой точки зрения.

Рекомендуем также прочитать: входит ли отпуск в расчет больничного?

Если был декрет по беременности и родам

Больничный может быть выписан не только по болезни работника или его ребенка, но и по беременности и родам. Такой лист по-другому влияет на размер выплаты по нетрудоспособности.

Если в расчетном сроке был оформленный больничный по беременности и родам, то год, на который он пришелся, можно заменить на более ранний, предшествующий уходу в декрет.

То же самое справедливо и при наличии отпуска по уходу за ребенком в расчетном периоде, он также позволяет произвести замену лет.

Пример

Сотрудница в ноябре 2018 года вышла на работу из декрета, который у нее состоял из больничного по беременности и родам и ухода за ребенком. В декрет она ушла в феврале 2017 года.

В 2019 году работница предоставила листок нетрудоспособности с 20 по 25 марта. Какие года брать для расчета?

Расчетный период в данном примере – это время с начала 2017 по конец 2018 года. В этих годах женщина была в декрете, следовательно, оба года она может поменять на 2015 и 2016.

Формула расчета пособия по безработице

Общая формула выглядит так:

Больничные = средний дневной заработок за два последних года х количество дней болезни х процент в зависимости от стажа

Чтобы рассчитать средний дневной заработок, нужно поделить на 720 полученные доходы, с которых платились страховые взносы (зарплата, премии, отпускные) предыдущие два года. То есть если вы уходите на больничный в 2024 году, то нужно сложить доходы за 2022 и 2023 годы.

Пример расчета. Мария вышла на больничный на 14 дней. Ее страховой стаж составляет 6 лет. Суммарный заработок в 2022 году — 720 тыс. рублей, в 2023 году — 2,1 млн. За 2022 год она заработала меньше, чем предельная база, поэтому в расчет берутся реально полученные доходы. В 2023 же году Мария заработала больше предельной базы, поэтому в расчет нужно взять сумму предельной базы в 1,917 млн рублей. Соответственно, средний дневной заработок составляет:

(720 тыс. рублей + 1,917 млн рублей) / 720 = 3 662 рубля 50 копеек.

Это сумма не меньше минимального и максимального размера пособия, поэтому считать больничные нужно по ней:

3 662,5 рубля х 14 дней больничного х 80% (для стажа от пяти до восьми лет) = 41 020 рублей.

Именно такую сумму получит Мария за этот больничный лист.

Праздничные и выходные дни в 2024 году

В 2024 году российские граждане будут иметь несколько дополнительных выходных дней, связанных с праздниками и официальными выходными

Обратите внимание на следующие дни, которые приятно отличаются от обычного графика работы

- 1 января (понедельник) — Первый день Нового года, который является общегосударственным праздником и является выходным днем.

- 7 января (воскресенье) — Рождество Христово, христианский праздник, который является выходным днем.

- 23 февраля (пятница) — День защитника Отечества, праздничный день для военнослужащих и мужчин.

- 9 марта (суббота) — Международный женский день, который является выходным днем в России.

- 1 мая (среда) — Праздник Весны и Труда, который является международным праздником труда и официальным выходным днем в России.

- 9 мая (четверг) — День Победы, праздник, посвященный победе в Великой Отечественной войне.

- 12 июня (среда) — День России, национальный праздник, посвященный принятию Декларации о государственном суверенитете Российской Федерации.

- 4 ноября (понедельник) — День народного единства, праздник, отмечаемый в память о событиях 1612 года — освобождение Москвы от поляков.

Эти праздники и выходные дни в 2024 году предоставят дополнительное время для отдыха, семейных празднований и других мероприятий.

Страховые взносы в 2024 году

В 2024 году в России страховые взносы будут оставаться важным финансовым инструментом для обеспечения социальной защиты населения. Страховые взносы взимаются с зарплаты работника и идут на финансирование национальной системы обязательного медицинского страхования.

Величина страховых взносов зависит от заработной платы. В 2024 году ставка страховых взносов останется на уровне 5,1%. При этом максимальная база для начисления страховых взносов будет установлена в размере 1 594 000 рублей в месяц. Это означает, что страховые взносы будут начисляться только на сумму заработка, которая не превышает указанную максимальную базу.

Помимо страховых взносов, в 2024 году работодатели также будут обязаны уплачивать взносы на обязательное социальное страхование. Взносы работодателя составят 30% от суммы начисленных заработных плат, учитывая максимальную базу начислений.

Страховые взносы сотрудников и работодателей направляются на финансирование медицинских услуг, выплаты больничных и пособий по временной нетрудоспособности, а также на формирование резерва Фонда средств обязательного страхования, предназначенного для обеспечения информационной и медицинской поддержки населения.

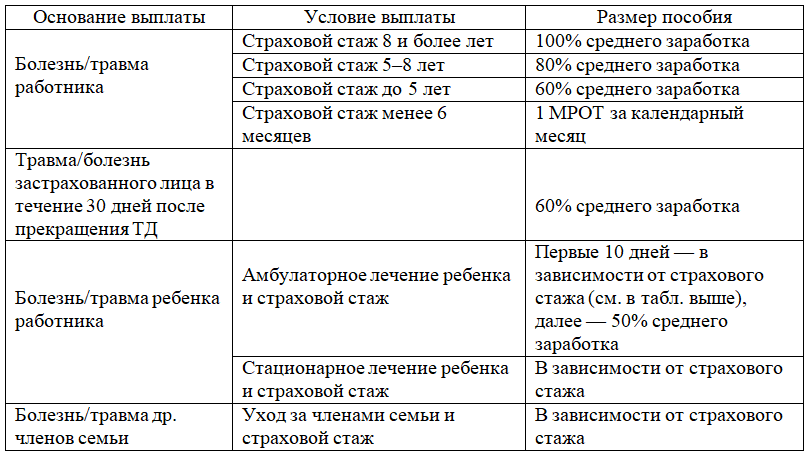

Оплата по обычному заболеванию

Производится во время болезни или при получении травмы, в т. ч. при:

- прерывании беременности;

- экстракорпоральном оплодотворении.

В этих случаях ФСС выдаёт компенсации, начиная с 4-го дня болезни

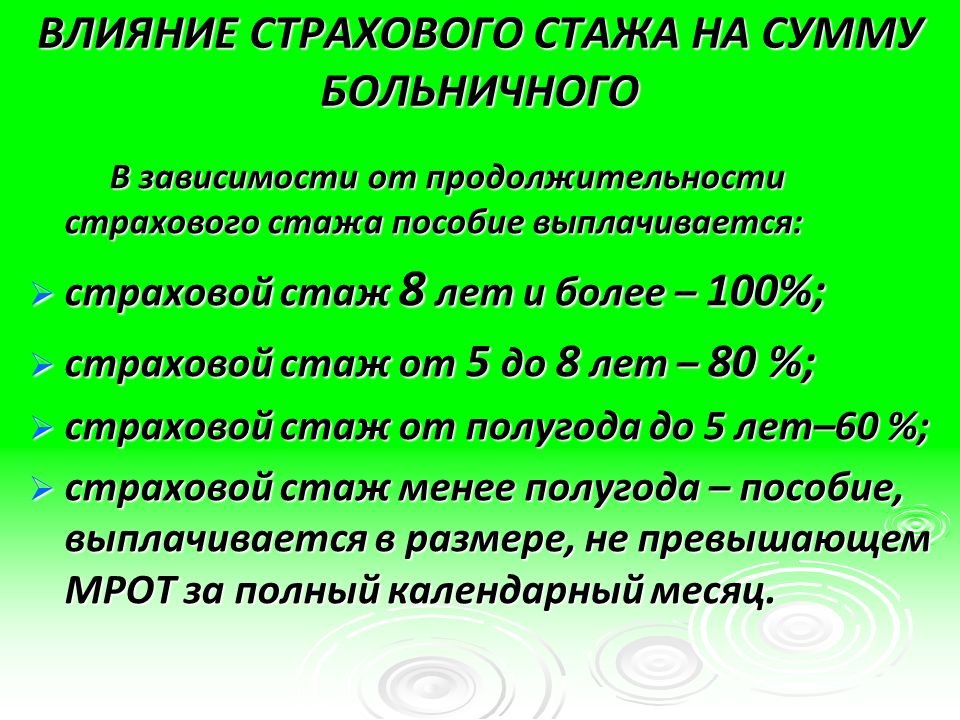

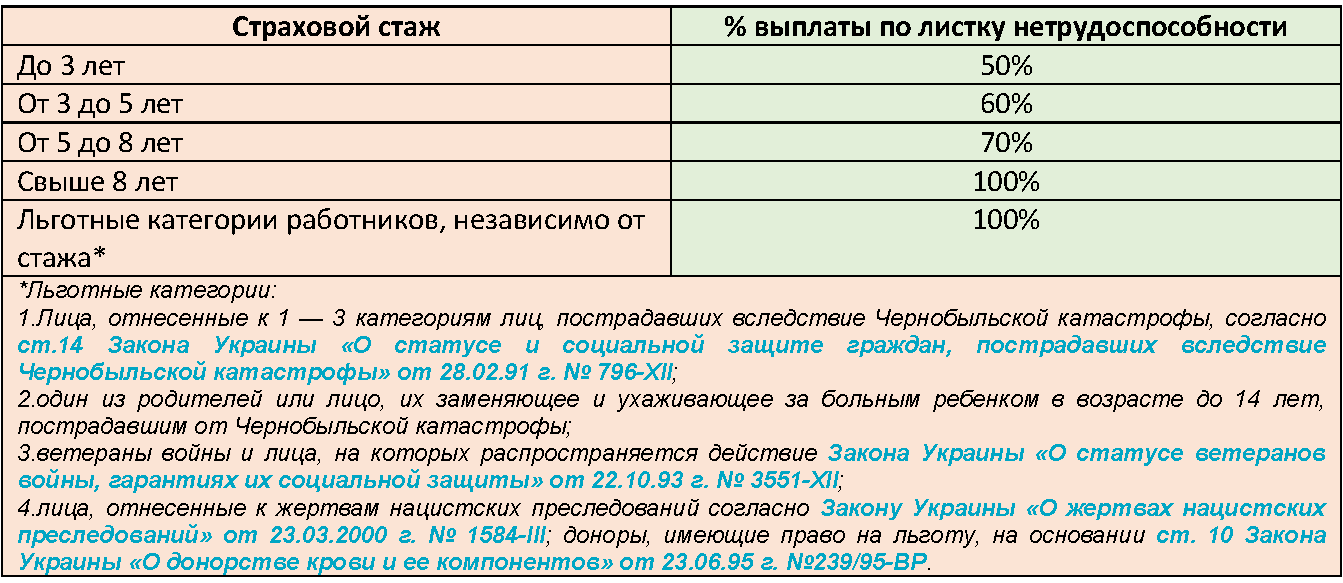

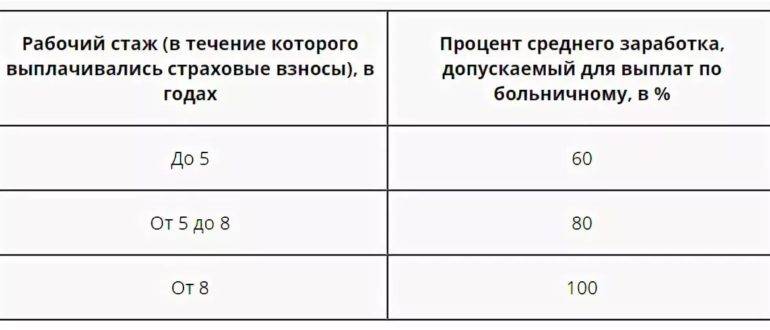

С 1-го по 3-й затраты несёт компания. При исчислении выплат принимается во внимание страховой стаж. Это отрезок времени, в котором за работника выплачивались страховые взносы

Как зависят начисления от количества лет стажа показано ниже.

| Количество лет стажа | Процент | База |

| До 5 | 60% | СДЗ |

| 5-8 | 80% | СДЗ |

| После 8 | 100% | СДЗ |

Расчёт больничного пособия осуществляется в соответствии с алгоритмом, по которому перемножаются величины:

- СДЗ.

- Процент от стажа.

- Календарные дни во время нетрудоспособности.

|

Больничный в 2024 для тех, кто работает дистанционно

Давайте разберемся в особенностях оплаты больничного листа для удаленных сотрудников. Тут ситуаций может быть насколько.

Больничный по ГПХ

Больничный лист по договору ГПХ в 2024 году оформляют и оплачивают исполнителям по общим правилам. При этом сотрудник, с которым заключен договор ГПХ, должен соответствовать следующим критериям:

- Иметь договор о добровольном страховании;

- Платить в предшествующем году взносы на ВНиМ;

- Уплачены взносы на сумму больше, чем страховой МРОТ. Стоимость страхового года можно рассчитать по формуле: МРОТ * 12 * тариф взносов на ОСС (2,9 процента = 0,029).

Если сотрудник имеет несколько договоров ГПХ с разными заказчиками, то пособие выплачивается только по одному из них на выбор исполнителя.

Больничный для самозанятых

В 2024 году граджани, которые оформлены в налоговых органах как самозанятые, могут получить оплату больничного листа в том случае, если регулярно делают взносы по добровольному страхованию. Размер выплат будет зависеть от трудового стажа и периода уплаты взносов. Инициатива должна вступить в силу с 1 июля 2024 года.

Стаж самозанятого работника рассчитывается так же, как и работника по найму:

- 8 лет и более — 100% страховой суммы,

- от 5 до 8 лет — 80% страховой суммы,

- до 5 лет — 60% страховой суммы.

В зависимости от срока уплаты налогов:

- после 6 месяцев в первый год работы пособие по больничному листу будет выплачиваться с коэффициентом 0,7 (70% от пособия),

- после 12 месяцев коэффициент станет равен 1 (100% пособия).

Самозанятый сможет сам выбирать размер страховой суммы — то есть сумму, из которой устанавливаются страховые выплаты. Это может быть:

- 32 484 рубля = 2 МРОТ за полный месяц,

- 48 726 рублей = 3 МРОТ за полный месяц.

Размер страхового взноса при этом составит 1247,38 рубля и 1871 рубль соответственно.

Кроме того, самозанятым гражданам важно взять на заметку следующие моменты:

- Если не использовать выплаты по добровольному социальному страхованию, то размер взносов снизится: после 18 месяцев без страховых случаев — на 10%, а после 24 месяцев — на 30%.

- Инициатива предусматривает каникулы для самозанятых. Это значит, что делать взносы в периоды временной нетрудоспособности, которая подтверждается больничными листами. Кроме того, будет возможность заморозить один месячный платёж каждые после каждых 6 месяцев непрерывной уплаты взносов.

Больничный для ИП

Для индивидуальных предпринимателей в 2024 году также возможно получить выплаты по больничному листу при временной нетрудоспособности или беременности и родам. Для этого ИП необходимо регулярно делать взносы в Фонд добровольного страхования и взносы обязательного социального страхования.

Рассчитать размер страхового взноса можно по формуле: МРОТ 13 890 рублей x 2,9% x 12 месяцев = 4 833 рубля 72 копейки. Если в вашем регионе введен районный коэффициент, при расчетах нужно учитывать его.

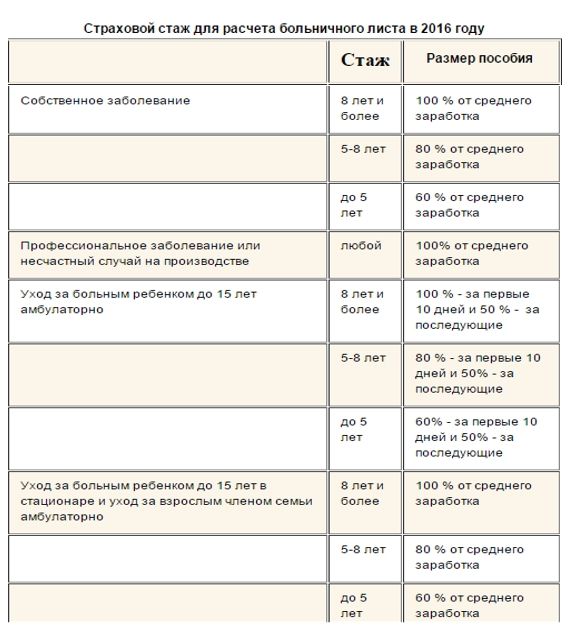

Какие виды стажа существуют

Несведущий человек может думать, что существует всего один вид трудового стажа – общий. Это не так. На самом деле стаж подразделяется на несколько типов:

- Собственно общий трудовой стаж. Тут надо засчитывать все периоды работы человека, в том числе по договорам подряда и трудовым договорам. Рассчитывается он, исходя из имеющихся на руках договоров и записей в трудовой книжке;

- Специальный стаж. Здесь считается такая работа, которая велась в особых условиях (например, на вредных производствах, на севере и т.д.);

- Непрерывный стаж. Главная отличительная черта этого вида стажа – общий срок работы в одной или нескольких организациях без перерыва. Однако, с 2007 года он не учитывается при расчете выплат по временной нетрудоспособности;

- Страховой стаж. Именно этот вид стажа берется для расчета больничного листа. В него входят все периоды трудовой деятельности с производимыми обязательными страховыми перечислениями, а также государственная служба и служба в армии.

Оплата ухода за родными

Больничный оплачивается и при уходе за членами семьи работника. Ниже отражены нюансы, которые касаются количества оплачиваемых дней.

| За кем уход | Как лечат | Дни больничного | Всего дней в год |

| Дети до 7 лет | амбулаторно; совместно в стационаре | Не ограничиваются | Не больше 60 |

| в т. ч., при болезни из Перечня № 84н* | амбулаторно; стационар | Не ограничиваются | Не больше 90 |

| Дети от 7 до 15 л | амбулаторно; стационар | Не больше, чем 15 | Не больше 45 |

| Дети-инвалиды до 15 л | амбулаторно; стационар | Не ограничиваются | Не больше 120 |

| ВИЧ-инфицированные до 15 л | стационар | Не ограничиваются | Не ограничиваются |

| Дети до 15 л при:

с поствакцинальным осложнением; при злокачественных опухолях |

амбулаторно; стационар | Не ограничиваются | Не ограничиваются |

| Прочие болезни | амбулаторно | Не больше 7 | Не больше 30 |

*Перечень Минздравсоцразвития от 20.02.2008 № 84.

Существуют различия в размере пособия в зависимости от возраста больного и типа лечения.

| Категория | Тип лечения | Оплачиваемые дни и % |

| Дети до 15 л | амбулаторно | 10 дней – 100%; остальные дни – 50% |

| Дети после 15 л | стационарно | Всё время – 100 % |

| Взрослые | амбулаторно | Всё время – 100 % |

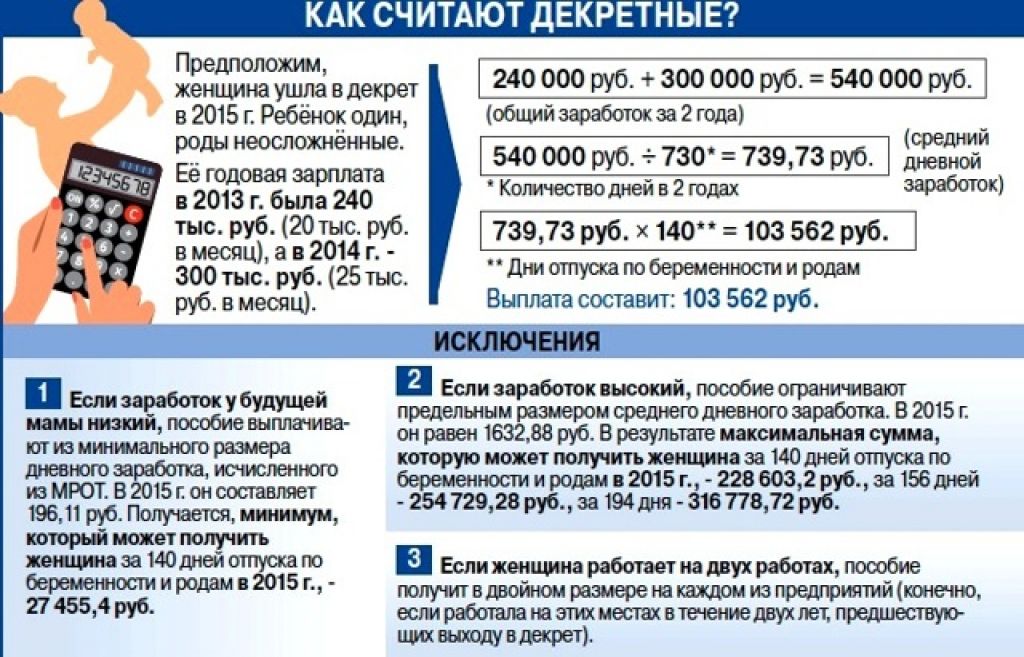

Пример расчёта больничного

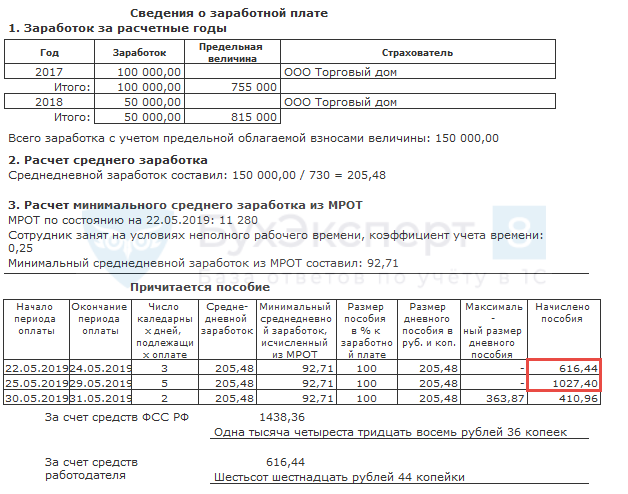

Сотрудник А. впервые устроился на работу официально. Проработав меньше года, он ушёл на больничный и проболел 15 дней. На какую сумму по больничному листу он может рассчитывать?

Так как это его первая официальная работа, оплачивать лист нетрудоспособности будут по МРОТ. Поэтому он получит 641 рубль 40 копеек в день или 9621 рубль совокупно за весь период отсутствия на работе.

У сотрудника Б. есть два года общего стажа и заработная плата 60 000 рублей. В этом случае выплаты за 15 дней ему определят исходя из среднего дневного заработка.

Дневной заработок = Заработок за расчётный период в 2 года / 730 (количество дней в двух годах).

Расчёт в цифрах выглядит так: 60 000 рублей х 24/ 730 = 1972 рубля в день. Это средний заработок сотрудника в день.

Применяем формулу расчёта суммы выплат по больничному:

15 дней х (60%/100) х 1972 рубля = 17 748 рублей за весь период болезни.

Или 1183 рубля в день.

Рассмотрим вариант расчёта, когда зарплата выше максимального порога компенсации

У сотрудника В средняя зарплата — 150 000 рублей в месяц, а стаж 13 лет. За те же 15 дней он получит другую сумму. Так как его зарплата выше максимального порога начисления больничных, то расчёт будут вести именно по этому порогу.

Общая сумма выплат для сотрудника В составит 41 040 рублей (2 736 рублей х15 календарных дней).

При расчёте следует помнить, что с выплат по временной нетрудоспособности удерживается НДФЛ. Исключение — больничный лист по беременности и родам.