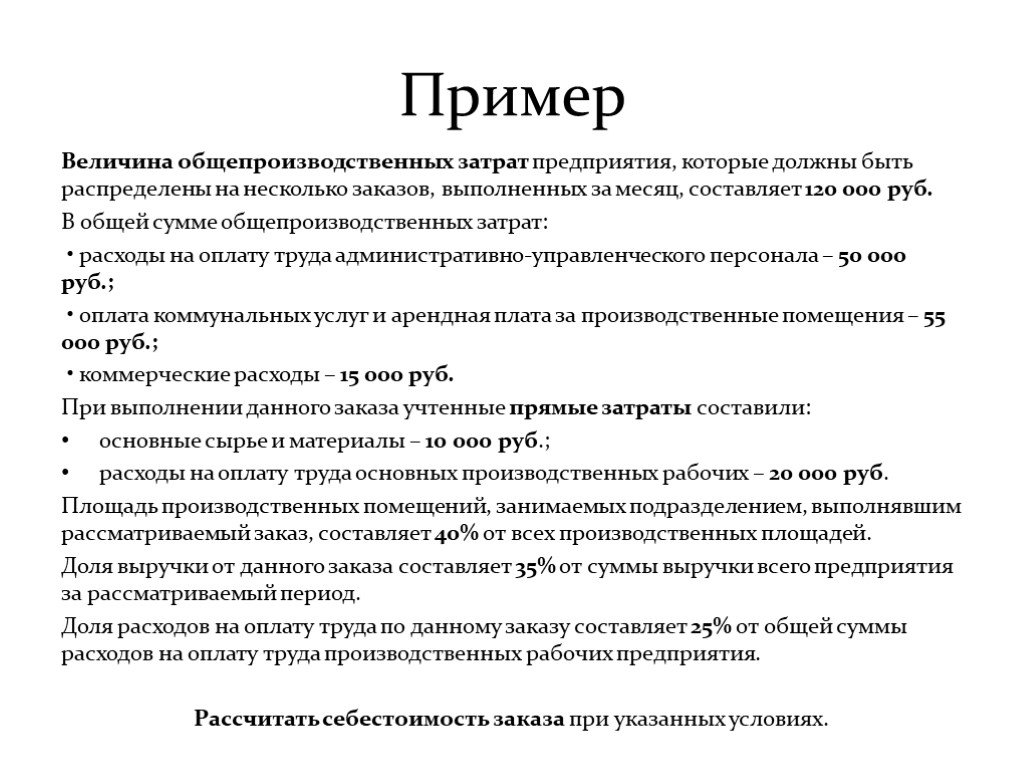

Схема и структура

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца). Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления. Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

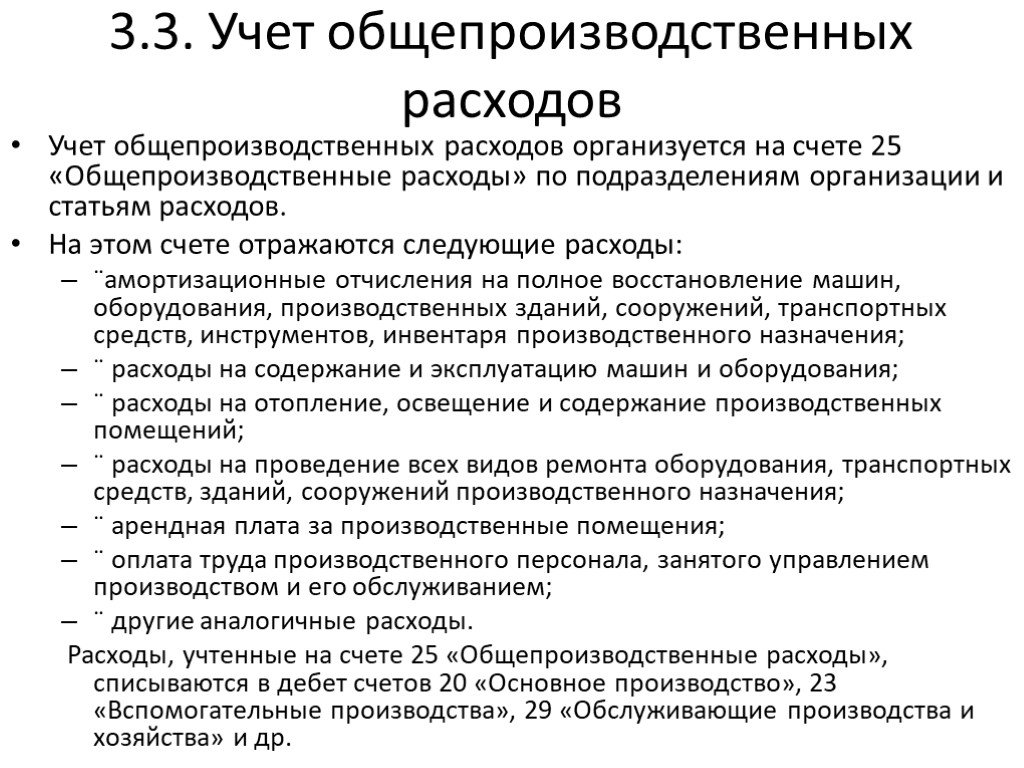

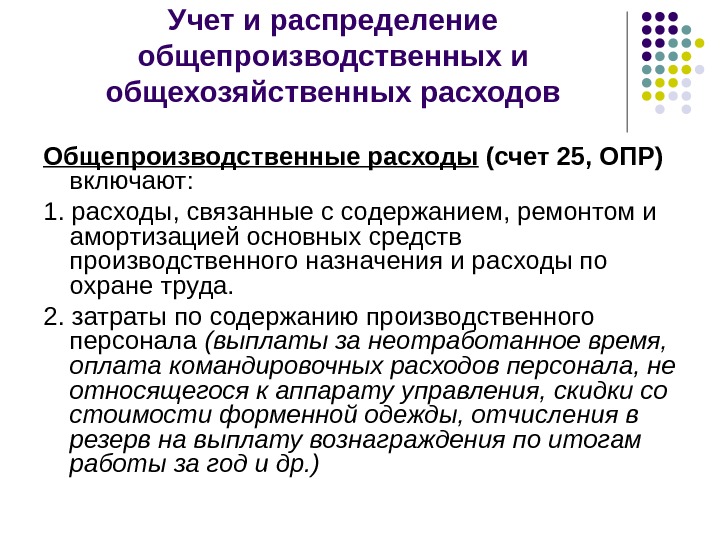

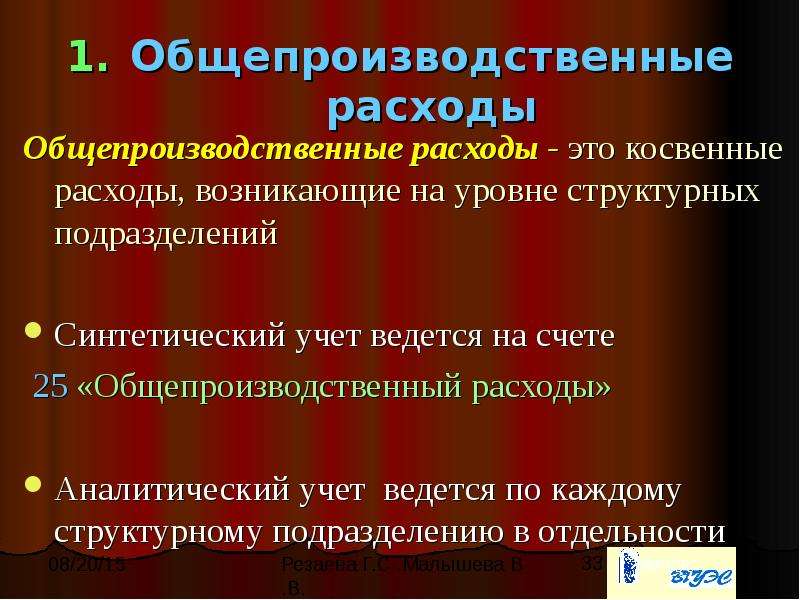

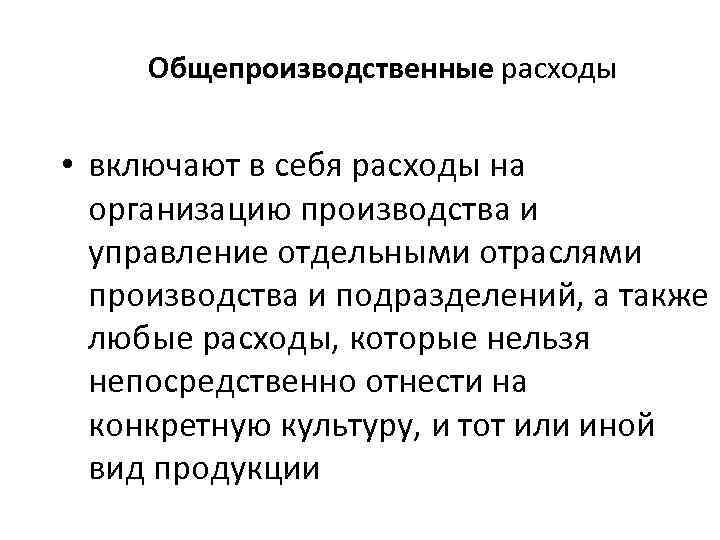

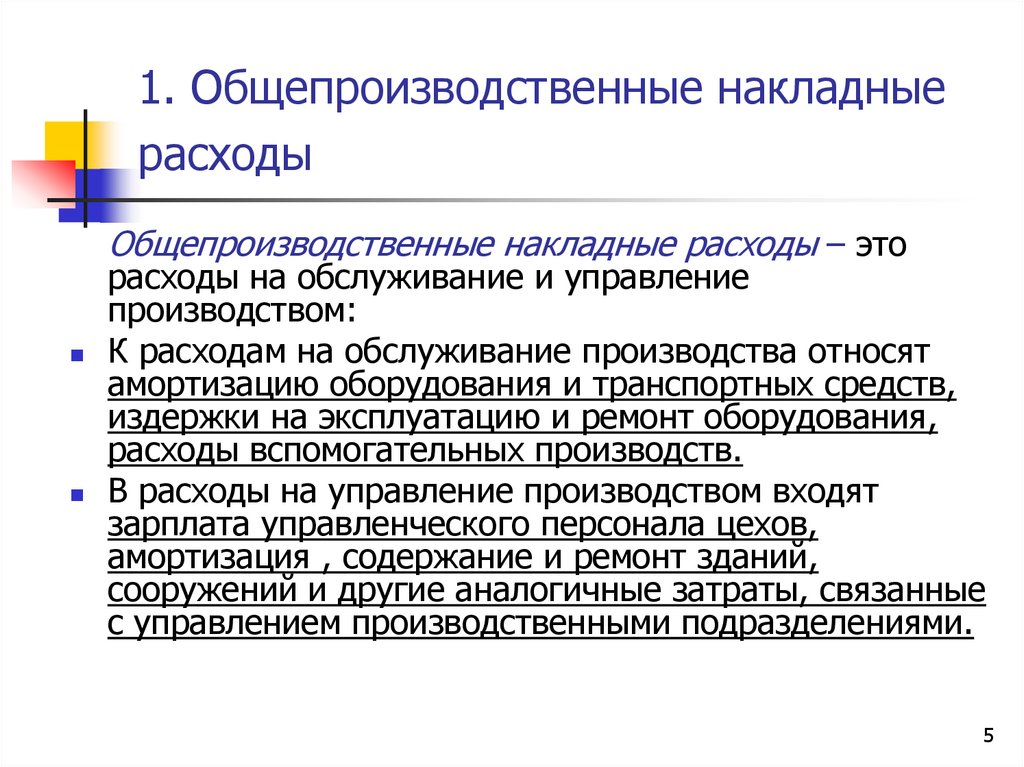

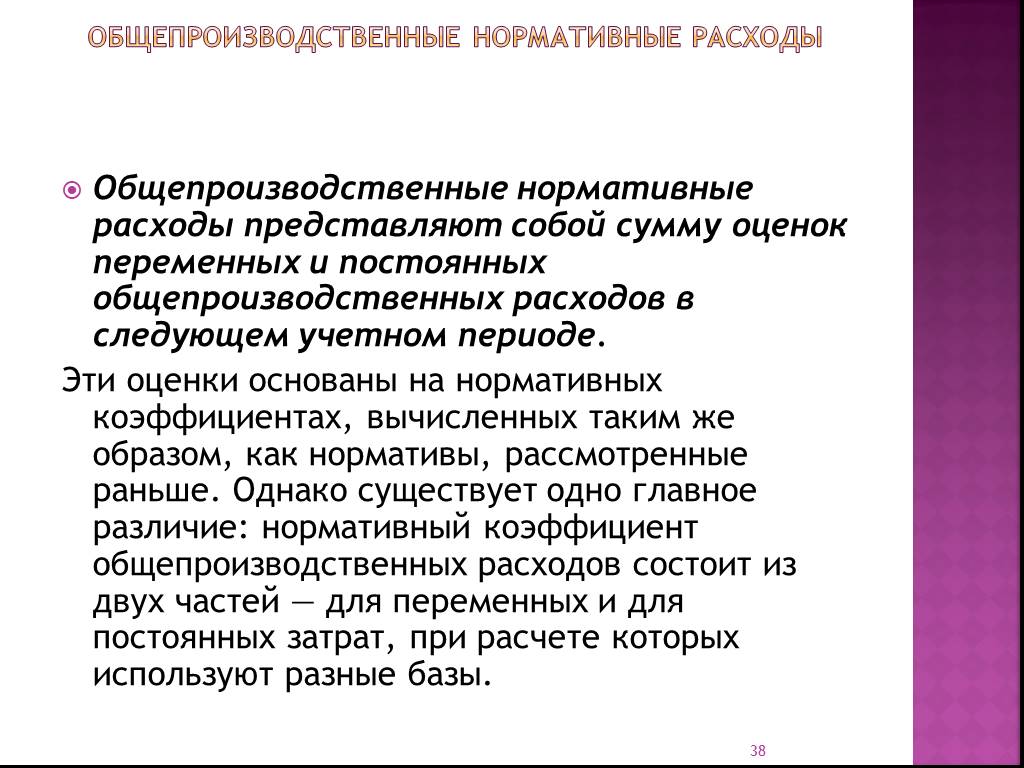

Учет общепроизводственных расходов

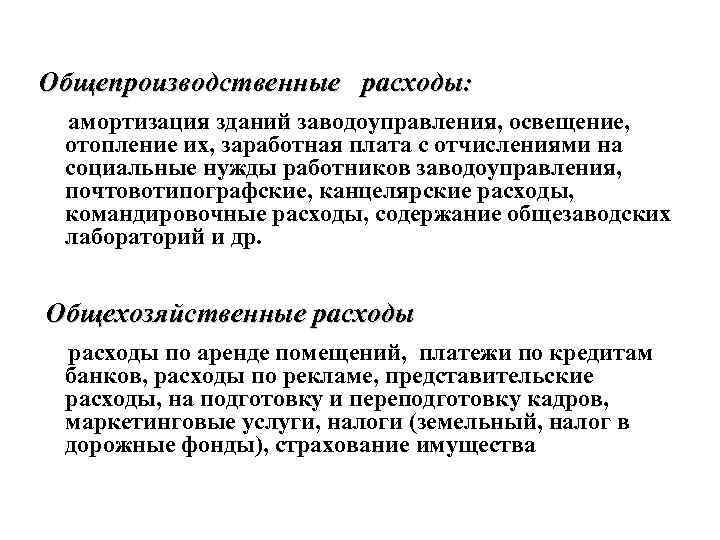

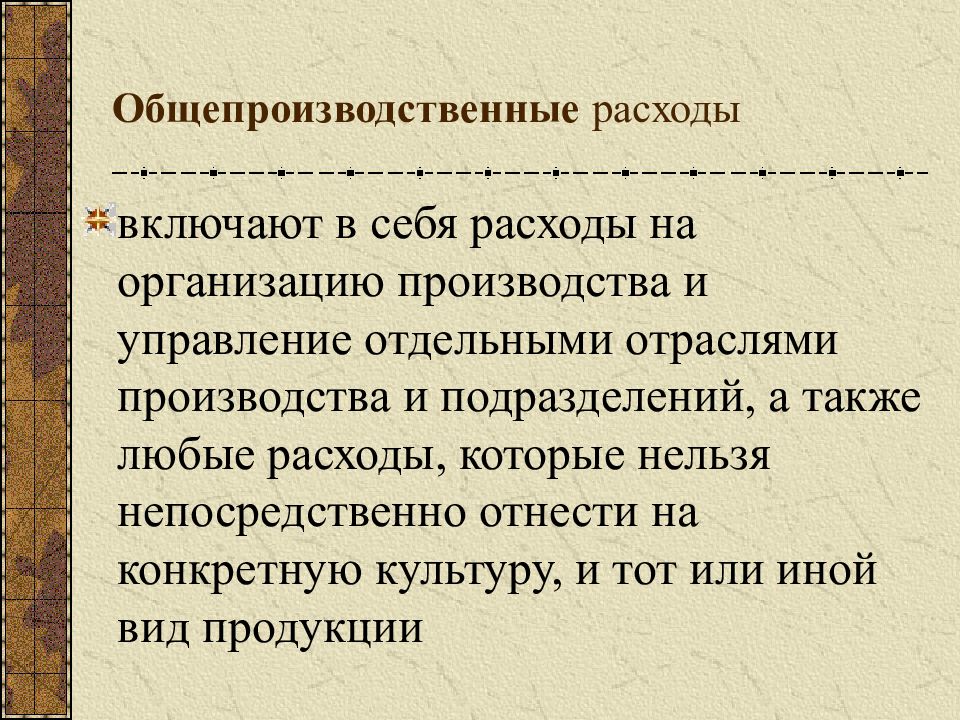

Общепроизводственные, общехозяйственные и коммерческие расходы

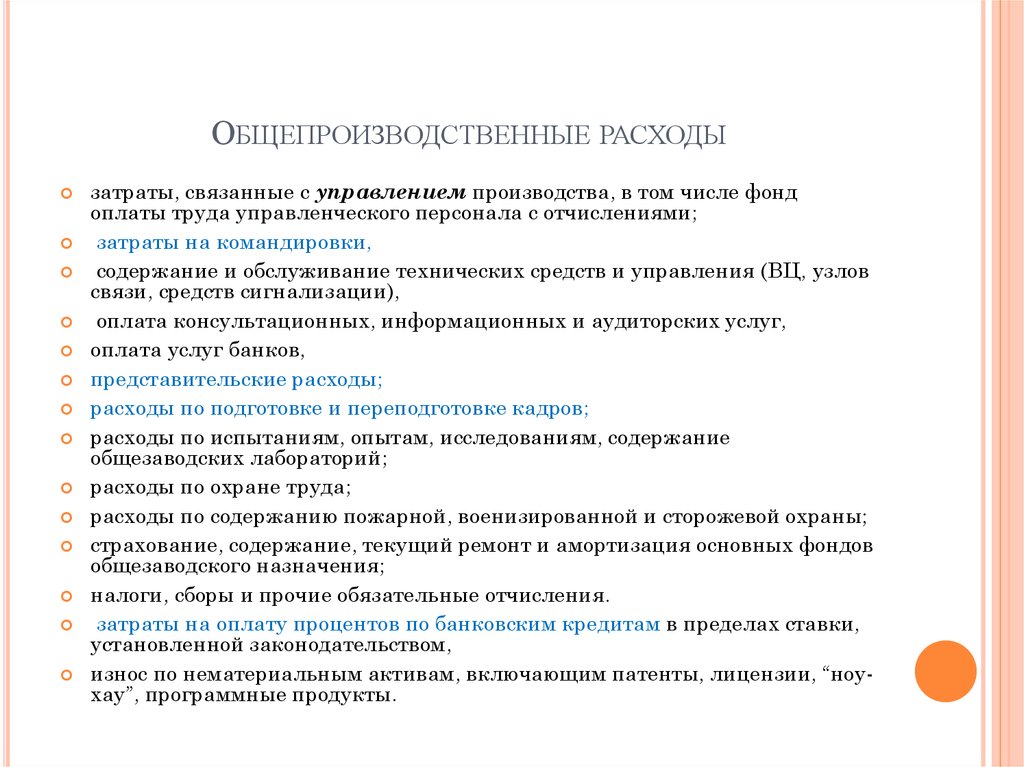

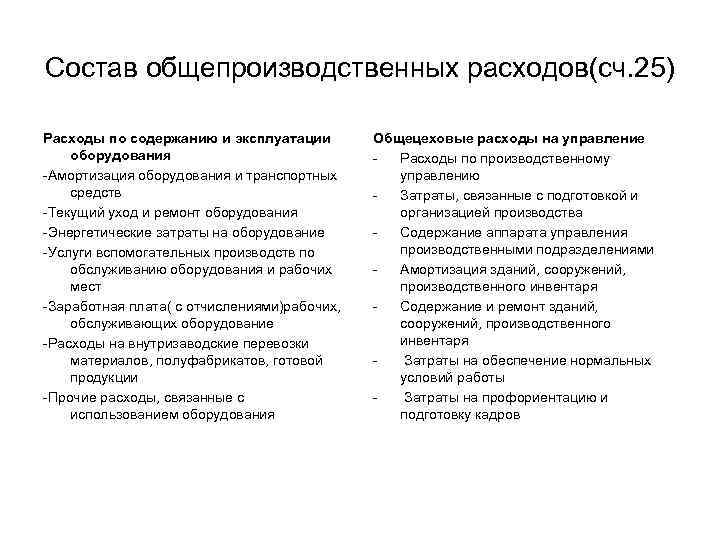

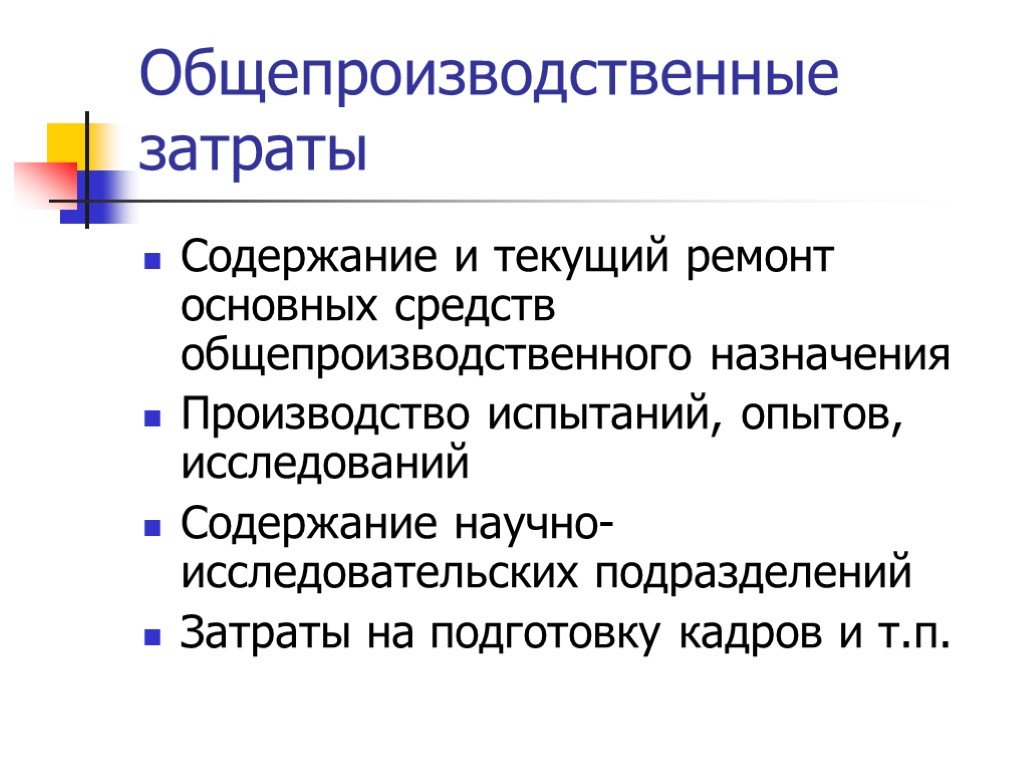

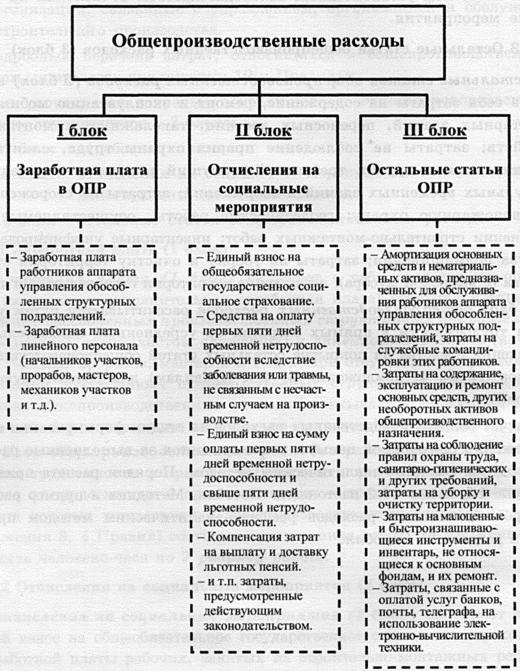

Расходы на содержание и эксплуатацию оборудования, цеховые, общехозяйственные и коммерческие расходы относятся к категории косвенных расходов. Они определяются в целом по цеху (подразделению), а на себестоимость единицы продукции относятся косвенным путем.

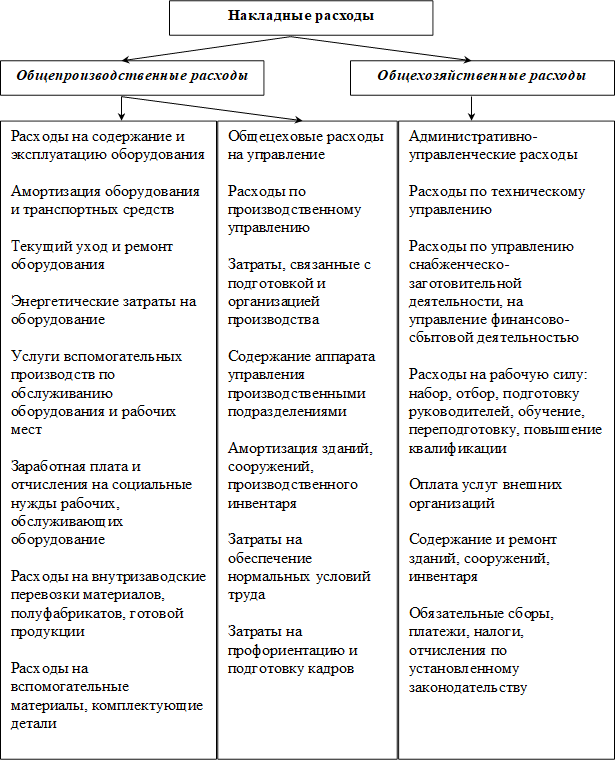

К общепроизводственным расходам относят:

-

расходы на содержание и эксплуатацию оборудования:

-

амортизация оборудования и транспортных средств;

-

издержки на содержание и эксплуатацию оборудования;

-

расходы по страхованию оборудования и транспортных средств;

-

оплата труда рабочих, обслуживающих оборудование (с отчислениями на социальные нужды);

-

расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств;

-

расходы на ремонт оборудования, технические осмотры, уход;

-

другие расходы, связанные с использованием оборудования;

-

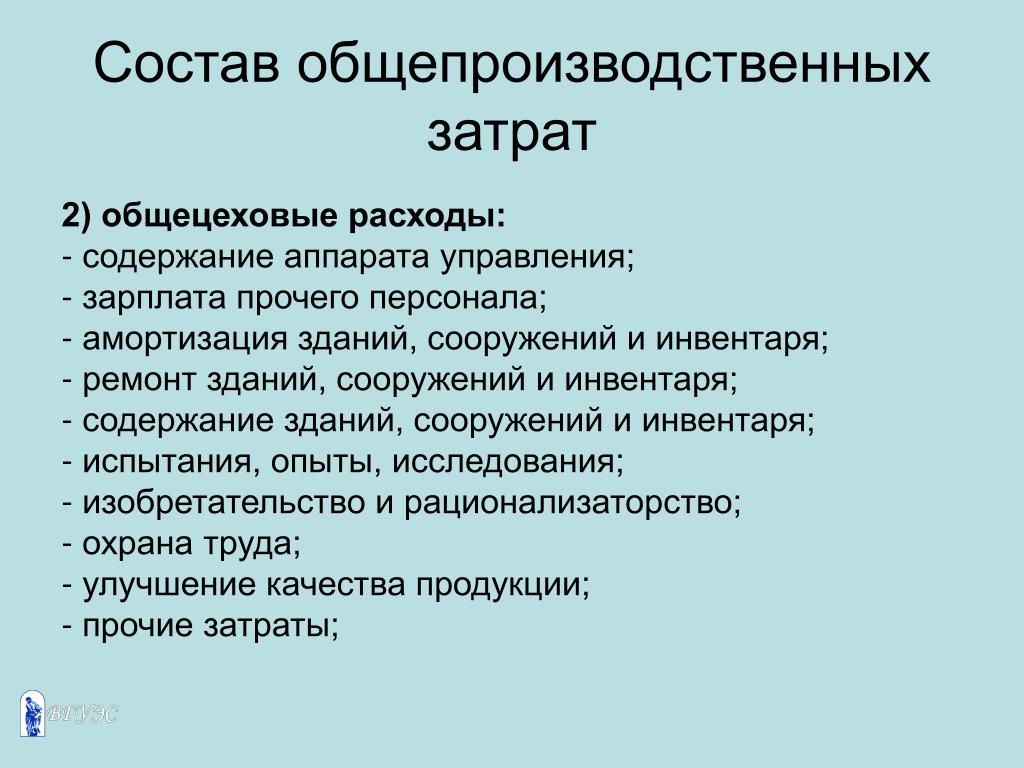

цеховые расходы:

-

оплата труда аппарата управления цехов (с отчислениями на социальные нужды);

-

затраты на амортизацию зданий, сооружений, инвентаря;

-

содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и техники безопасности;

-

арендная плата за помещения, машины, оборудование и другие объекты, используемые в производстве;

-

другие затраты, связанные с управлением производственными подразделениями.

К общехозяйственным расходам относят:

-

административно-управленческие расходы;

-

содержание общехозяйственного персонала, не связанного с производственным процессом;

-

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

-

арендная плата за помещения общехозяйственного назначения;

-

оплата консультационных, информационных и аудиторских услуг, услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

-

подготовка и переподготовка кадров, расходы по набору рабочей силы;

-

платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

К коммерческим (внепроизводственным) расходам относят расходы:

-

на тару и упаковку;

-

транспортировку продукции;

-

комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

-

рекламу;

-

прочие по сбыту (по хранению, переработке, сортировке).

Страницы: …7071727374…| Оглавление

Как активы и пассивы соотносятся в балансе

Активы всегда отражаются в левой части баланса, а пассивы – в правой. Сумма всех активов должна быть равна сумме всех пассивов. Это называется принципом двойной записи и является одним из основных принципов бухгалтерского учета.

Активы делятся на две группы: оборотные и внеоборотные. Оборотные активы могут быть обращены в деньги в течение одного операционного цикла, а внеоборотные – нет.

Пассивы также делятся на две группы: собственный капитал и обязательства.

Собственный капитал, валовые и чистые активы

Собственный капитал – это сумма средств, принадлежащая владельцам компании. Валовые активы – это все активы компании (основные средства, нематериальные активы, запасы и т.д.). Чистые активы – это разница между валовыми активами и обязательствами компании. Все эти показатели отражаются в бухгалтерском балансе.

Показатели ликвидности

Показатели ликвидности являются важными индикаторами финансового состояния компании. Они позволяют оценить способность компании быстро конвертировать свои активы в денежные средства для погашения текущих обязательств. В бухгалтерском учете используются различные коэффициенты ликвидности, такие как текущая ликвидность, быстрая ликвидность и абсолютная ликвидность. Каждый из этих коэффициентов имеет свои особенности и применяется в зависимости от целей анализа.

Классификация затрат предприятия

Для начала необходимо пояснить, что под расходами понимается ценовая оценка ресурсов предприятия, которые были использованы в процессе производства и реализации готового продукта.

Если принять за основу элементы издержек по их экономическому содержанию, то следует выделить:

- затраты материального характера;

- расходы на оплату труда работников;

- расходы при начислении износа основных средств;

- отчисления социального характера;

- издержки в виде оплаты налогов, сборов и других обязательных платежей.

Если в качестве критерия взять роль в производственном процессе, то следует выделить основные и накладные расходы. В первом случае речь идет о тех расходах, которые непосредственно связаны с процессом производства. В случае же с накладными расходами мы говорим о тех затратах, которые призваны обслужить производственный процесс и создать адекватные условия для работы.

Выделяя затраты по характеру отнесения на готовую продукцию, следует отметить прямые и косвенные издержки.

Что касается издержек, которые могут или не могут зависеть от объема выпускаемого продукта, то в данном случае речь идет о постоянных и переменных расходах. Под постоянными расходами понимаются те, которые не имеют отношения к объему выпускаемой продукции. Это может быть заработная плата руководящего состава, арендные платежи и т.п. Размер переменных издержек напрямую связан с объемом производства. Тут в качестве примера можно привести расходы на покупку сырья и материалов, затраты на энергию и топливо, и сдельную оплату труда рабочих предприятия.

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Порядок отражения операций по формированию себестоимости на счетах бухгалтерского учёта

Согласно ПСБУ, основными счетами себестоимости в бухгалтерии выступают:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Также применяют счёт 91.2 «Прочие расходы», на котором учитываются затраты, не относящиеся на себестоимость, но включаемые в общий финансовый результат.

Все счета, кроме 91, активные, 91 счёт — активно-пассивный.

По дебету счетов учёта расходов отражаются фактические затраты, по кредиту — списание затрат на себестоимость.

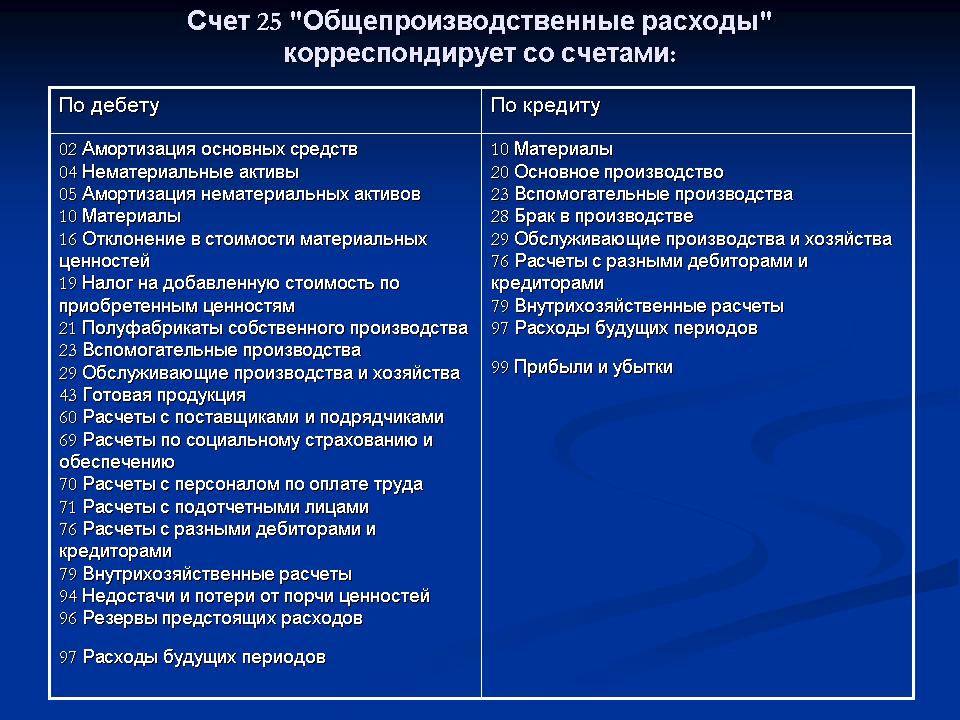

Корреспонденции счетов учёта расходов представлены в таблице:

| По дебету: | По кредиту: |

|---|---|

| 02 «Амортизация основных средств» | 20 «Основное производство» |

| 05 «Амортизация нематериальных активов» | 23 «Вспомогательные производства» |

| 10 «Материалы» | 40 «Выпуск продукции (работ, услуг)» |

| 16 «Отклонение в стоимости материальных ценностей» | 43 «Готовая продукция» |

| 21 «Полуфабрикаты собственного производства» | — |

| 23 «Вспомогательные производства» | — |

| 25 «Общепроизводственные расходы» | — |

| 26 «Общехозяйственные расходы» | — |

| 28 «Брак в производстве» | — |

| 29 «Обслуживающие производства и хозяйства» | — |

| 60 «Расчёты с поставщиками и подрядчиками» | — |

| 68 «Расчёты по налогам и сборам» | — |

| 69 «Расчёты по социальному страхованию и обеспечению» | — |

| 70 «Расчёты с персоналом по оплате труда» | — |

| 71 «Расчёты с подотчётными лицами» | — |

Себестоимость продукции — счета бухгалтерского учета и их корреспонденции

Распишем типовые проводки по себестоимости на счетах бухгалтерского учёта:

- Дт 20 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты основного производства;

- Дт 23 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты вспомогательного производства;

- Дт 25 — Кт 02, 05, 10, 60, 69, 70… — отражены общепроизводственные расходы;

- Дт 26 — Кт 02, 05, 10, 60, 69, 70… — отражены общехозяйственные расходы;

- Дт 29 — Кт 02, 05, 10, 60, 69, 70… — отражены расходы на обслуживающие производства;

- Дт 20 — Кт 28 — учтены потери от брака;

- Дт 20 — Кт 23, 25, 26, 29 — фактические затраты вспомогательного, обслуживающего производства, общепроизводственные и общехозяйственные расходы отнесены на расходы основного производства;

- Дт 20 — Кт 21 — собственные полуфабрикаты переданы в производство;

- Дт 44 — Кт 02, 05, 10, 60, 69, 70…- учтены расходы по продаже продукции.

В зависимости от используемого метода начисления затрат, дальнейшие проводки будут разными.

При фактической себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по фактической себестоимости;

- Дт 90.2 — Кт 43 — списана фактическая себестоимость реализованной продукции.

При нормативной (плановой) себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по нормативной себестоимости;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость готовой продукции;

- Дт 20 — Кт 02,05,… — учтены фактические расходы на производство в конце месяца;

- Дт 43 — Кт 20 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по выпущенной продукции;

- Дт 90.2 — Кт 43 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по реализованной продукции.

Возможно применение счёта 40 «Выпуск продукции (работ, услуг)». В этом случае проводки будет такими:

- Дт 40 — Кт 20 — учтена фактическая себестоимость готовой продукции;

- Дт 43 — Кт 40 — на склад принята продукция по нормативным ценам;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость реализованной продукции;

- Дт 90.2 — Кт 40 — в себестоимость реализованной продукции включено положительное отклонение;

- Дт 90.2 — Кт 40 — (сторно) в себестоимость реализованной продукции включено отрицательное отклонение.

По дебету счёта 20 «Основное производство» иногда может оставаться дебетовое сальдо — это незавершённое производство. Учитывается в составе запасов по фактической или нормативной себестоимости.

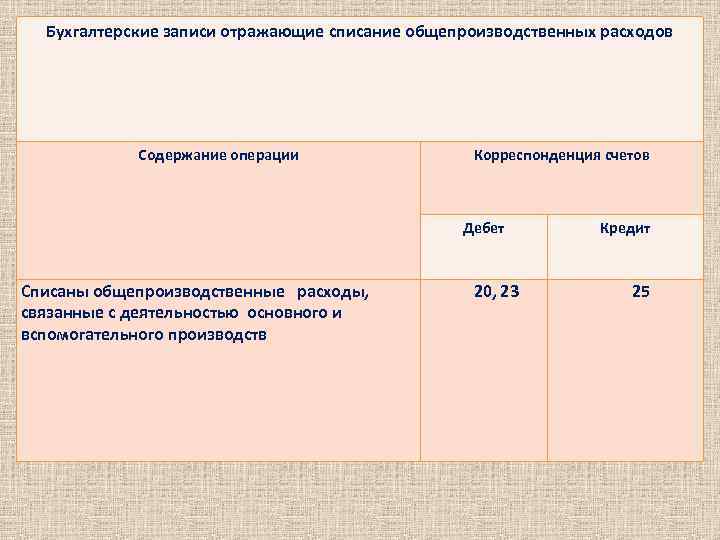

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета или .

Система счетов и двойная запись

Структуру информационной системы бухгалтерского учета определяет двойная запись на счетах. Счета выступают в качестве элементов системы бухгалтерского учета, а двойная запись характеризует связи между элементами, направление движения информации между ними. Благодаря двойной записи на счетах информационная система бухгалтерского учета обретает динамизм, способность отражать не только количественную и качественную характеристику экономической информации, но и движение ее потоков.

Система счетов — это способ текущего отражения хозяйственных операций и получения обобщающих показателей хозяйственной деятельности, средство раздельного отражения определенным образом сгруппированных хозяйственных средств, их источников и процессов. Графически счета можно представить в виде таблиц, в которых делаются учетные записи.

Записи на счетах в зависимости от характера учитываемых объектов ведутся в различных измерителях: натуральных, трудовых и денежных. Однако для получения обобщенных показателей необходим денежный измеритель.

Движение хозяйственных средств показывается в учете в виде увеличения или уменьшения соответствующей балансовой статьи.

Увеличения или уменьшения средств и их источников отражаются раздельно, поэтому счет делится на две части: левую и правую. Одна из них (левая) называется дебетом, а другая (правая) — кредитом.

Для каждого объекта учета открываются отдельные счета.

Итоги записей сумм операций по дебету и кредиту счета носят название оборота. Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остатком, или сальдо. Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот. Для определения нового остатка сначала складывают оборот, отражающий увеличение средств, с начальным остатком, а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

Остатки, а также увеличения и уменьшения учитываемых объектов записываются на разных сторонах счета в зависимости от того, учитывает ли этот счет виды средств или их источники. Таким образом, на счетах, отражающих виды средств, остатки и увеличения учитываемого объекта записываются в дебете, а уменьшения — в кредите. На счетах, служащих для учета источников средств, остатки и увеличения указываются в кредите, а уменьшения — в дебете.

Общее описание

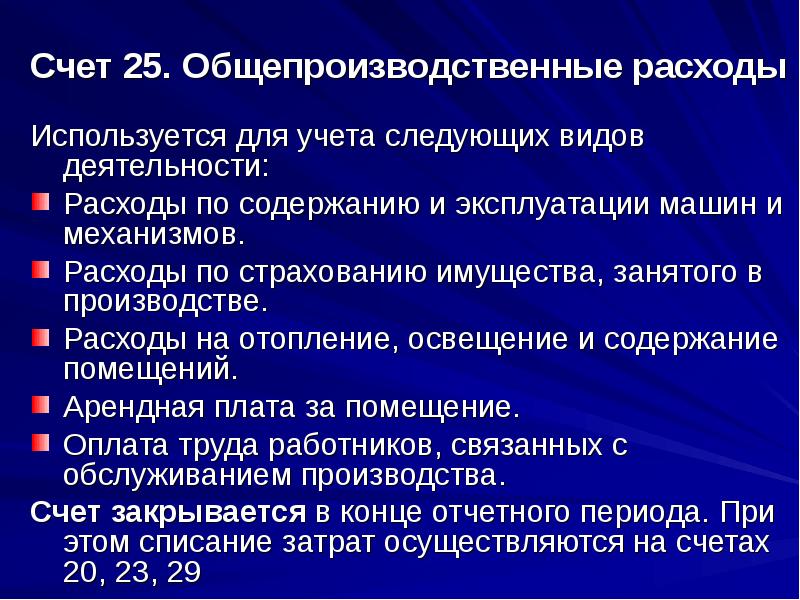

На счете 25 «Общепроизводственные расходы» плана счетов бухгалтерского учета собирается «информация» о всех расходах напрямую связанных с производством продукции или оказанием услуг, которые не возможно отнести сразу на конкретную продукцию и подлежащих распределению по видам продукции по итогам месяца по специальному алгоритму.

В отличие от счете 20 «Основное производство», счет 25 предназначен для сбора информации о тех расходах на производство, которые согласно учетной политике организации подлежат распределению по итогам месяца. Распределение таких расходов происходит по некому алгоритму распределения, обычно разработанному организацией исходя из налогового и бухгалтерского законодательства.

К расходам на производство, подлежащим распределению на виды продукции в незавершенном производстве обычно относят расходы на электроэнергию, заработанную плату вспомогательных служб, услуги сторонних организации по обслуживанию и ремонту оборудования.

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

Рабочим планом счетов называется перечень счетов, которые применяются в учете операций в отдельно взятой организации.

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

- настройка аналитического учета;

- налоговый учет (по налогу на прибыль);

- учет по подразделениям;

- валютный и количественный учет;

- признаки активных, пассивных и активно-пассивных счетов;

- признаки забалансовых счетов.

Настройки аналитического учета — это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную. Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов

Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Планы счетов в системе «1С:Предприятие» поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать неограниченное число счетов любого уровня.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Характеристика счета 25

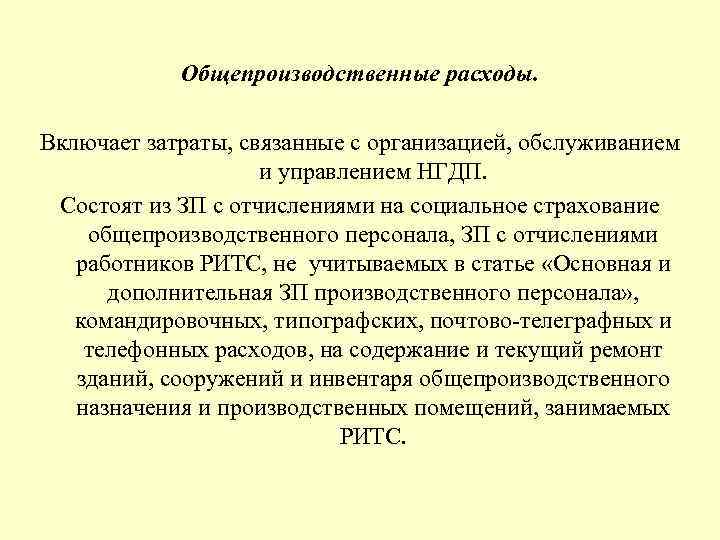

Счет 25 «Общепроизводственные расходы» предназначен для аккумулирования и последующего списания затрат на обслуживание основного и вспомогательного производств предприятия. Обобщение данных выполняется за отчетный период с распределением на выпуск продукции на конечную дату. Какие расходы можно отнести на 25 счет бухгалтерского учета? Перечень издержек определяется в каждой организации самостоятельно в зависимости от специфики хозяйственной деятельности.

На сч. 25 можно учитывать следующие виды затрат:

- Заработная плата сотрудников вспомогательных обслуживающих служб.

- Амортизационные начисления и расходы по ремонту основных средств и прочих объектов, используемых в производственном процессе.

- По эксплуатации и обслуживанию рабочего оборудования и машин.

- По страхованию производственного оборудования.

- Коммунальные расходы за отопление, электроэнергию и другие виды затрат по содержанию производственных помещений.

- Страховые взносы с зарплаты работников вспомогательного производства.

- Расходы по транспортному обслуживанию.

- Прочие аналогичные издержки.

Аналитический учет возможен по подразделениям (отделам, цехам) организации, видам и статьям расходов. Затраты, собранные на 25 счете, не списываются на себестоимость изделий напрямую, а только через 20 счет или , а также 29.

Активно-пассивный счет 71

На 71 счете учитываются расчеты с подотчетными лицами. Кто эти люди? Вы можете подумать, что это сотрудники предприятия, но окажется, что не совсем так. Эти люди будут сотрудниками, когда делают работу на предприятии за которую получают заработную плату, так скажем, оказывают услугу предприятию за вознаграждение. Подотчетные лица – это некие единицы самой фирмы, которые помогают осуществлять деятельность фирмы. Суть таких единиц в том, что они «рассчитываются за фирму» на расстоянии, т.е. не из кассы предприятия и не через банк. Как это происходит?

Подотчетное лицо получает деньги из кассы предприятия, чтобы пойти в стороннюю фирму и закупить что-то нужное для фирмы. Часто это небольшие покупки канцелярии, хозинвентаря. Когда подотчетное лицо получает деньги, то деньги, не исчезают из предприятия, не уходят стороннему контрагенту. Эти деньги еще принадлежат предприятию, просто учитываются за конкретным лицом.

Представьте, мама отправляет своего ребенка в магазин. Мама берет деньги из кошелька и дает ребенку, чтобы он рассчитался в магазине. На всем пути этого события, пока ребенок не дошел до кассы и не достал деньги для расчета, деньги в руках ребенка – это все еще деньги мамы (семейного бюджета). Просто эти деньги в учете перешли из одного участка (кошелек) в участок (карман ребенка). Но по сути – эти деньги все еще родителей (семейного бюджета).

Так и деньги, выданные подотчетному лицу, все еще принадлежат предприятию. А потому будут в Активе Баланса.

Путем составления проводки мы обнаружим, что выдача денег из кассы подотчетному лиц увеличит Дебет 71 счета. Вот эта сумма будет считаться в Балансе в таблице «Активы».

Далее, подотчетное лицо покупает необходимые ТМЦ и оплачивает их деньгами, что получил. Кстати, он может так оплачивать не только товары, но и ранее оказанные услуги нашей фирме.

Понятно, что подотчетник покупает на сумму, не большую чем ему выдали, согласны? В реальности, бывает часто так, что подотчетнику не хватило денег, и он добавил свои личные деньги, чтобы купить. Получается, что потратил денег больше, чем получил из кассы. Когда подотчетник в бухгалтерии отчитается о покупках (предоставит документы, а мы сделаем проводку), окажется, что сумма Кредита по 71 будет больше чем по Дебету.

Вот и получается кредитовый остаток, т.е. появляется долг фирмы перед подотчетником, который своими деньгами «доплачивал» за фирму. Теперь остаток по Кредиту пойдет в Баланс в таблицу «Пассив».

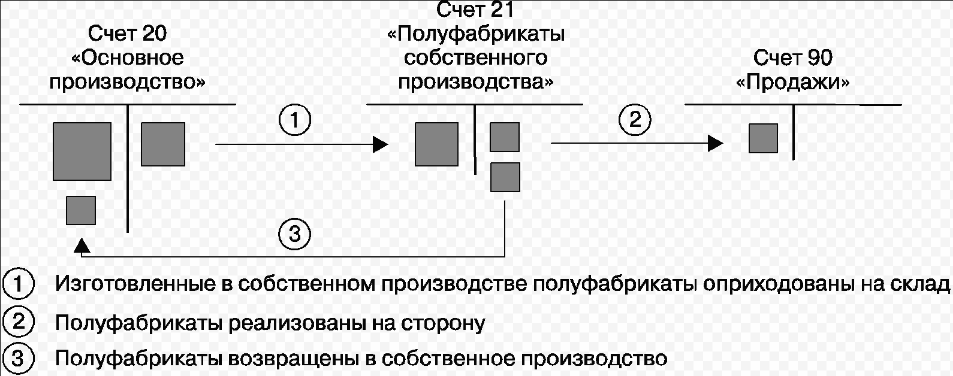

Счет 21 в бухгалтерском учете

Полуфабрикаты собственного производства учитываются на 21 счете в корреспонденции с 20 счетом — когда полуфабрикаты используются в собственном производстве, и с 90 счетом — когда полуфабрикаты реализованы контрагенту:

По дебету 21 счета отражается поступление полуфабрикатов и их излишков, обнаруженных при инвентаризации. По кредиту счета учитывается расход полуфабрикатов при передаче для последующей переработки, их реализации или выявлении недостачи на складе.

На счете 21 аналитический учет можно вести по местам хранения, по наименованиям, видам, сортам и так далее.

Получите 267 видеоуроков по 1С бесплатно:

Что относится к общепроизводственным расходам

Счёт 25 служит собирательно-распределительным реестром затрат, поэтому здесь необходимо учитывать следующие ОПР:

- амортизация основного оборудования и имущества, занятого в производстве;

- ремонт и техническое обслуживание основных средств;

- оплата коммунальных услуг и траты на содержание, обслуживание и текущий ремонт недвижимого имущества;

- расходы на транспортное обслуживание;

- затраты на дополнительные услуги, полученные от сторонних поставщиков и контрагентов;

- оплата страховки оборудования, помещений;

- заработная плата работников основного производства, инженерно-технического и обслуживающего персонала (с отчислениями страховых и прочих взносов);

- другие затраты общепроизводственного значения.

Что именно включить в число общепроизводственных расходов – решает руководство предприятия. При этом нужно иметь в виду, что косвенные расходы при учёте налога на прибыль принимать в качестве вычетов довольно проблематично. Поэтому целесообразно увеличить перечень затрат, относящихся к прямым расходам.

Классификация затрат

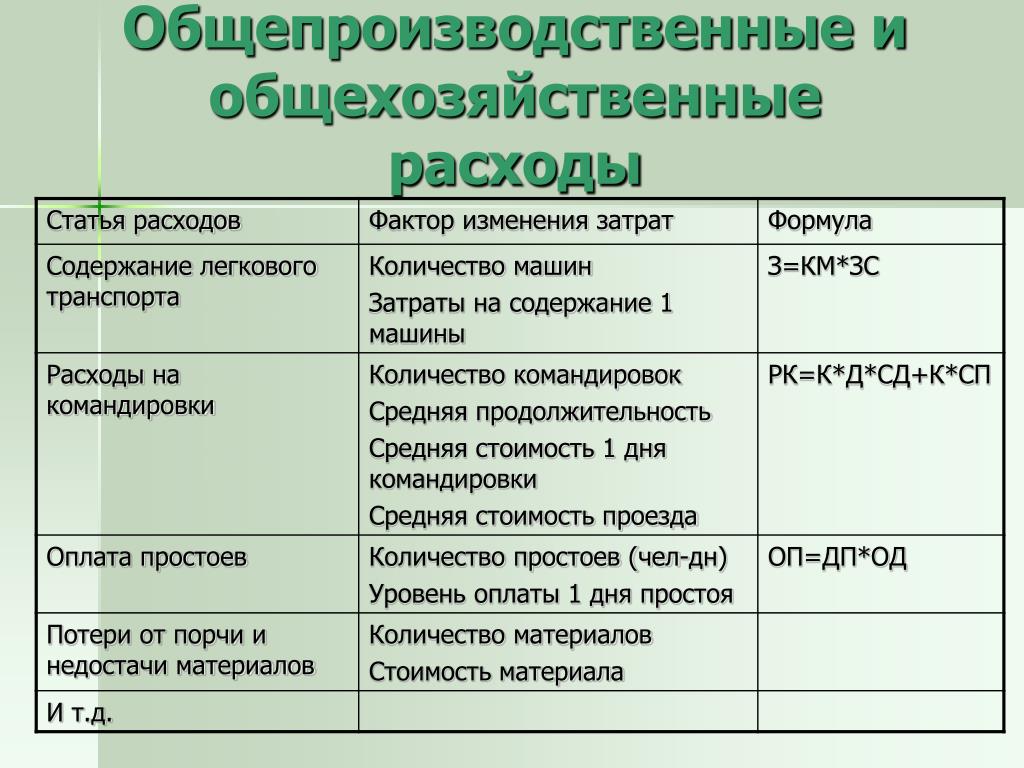

Ценовая политика предприятия складывается с учетом рыночной ситуации касательно определенного вида товаров, услуг или работ, при этом регулирование стоимости происходит за счет суммы вкладываемой прибыли либо перераспределения коммерческих расходов. Производственные затраты – это величина постоянная, которая складывается из показателей фактических издержек. Цена реализации (работ, услуг, товаров) включает в себя себестоимость, коммерческие расходы и сумму прибыли.

Каждая организация в учетной политике формирует положения, регламентирующие учет расходов, методы их распределения и списания. Бухгалтерскими нормативными актами (Налоговый кодекс, ПБУ) рекомендован перечень и классификация затрат, относящихся на себестоимость. Норма расхода каждой статьи устанавливается внутренними документами предприятия. Затраты систематизируются по различным критериям: по экономическому содержанию, по времени возникновения, по составу, по способу включения в себестоимость и т. д. Для формирования калькуляции все расходы разделяют на косвенные и прямые. Принцип включения в себестоимость зависит от количества видов выпускаемой компанией продукции либо оказываемых услуг. Методы распределения прямых расходов (заработная плата, сырье, амортизация основного оборудования) и косвенных (ОПР и ОХР) определяются в соответствии с нормативными документами и внутренним регламентом компании. Более подробно необходимо остановиться на общехозяйственных и общепроизводственных расходах, которые включаются в себестоимость методом распределения.

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

-

Балансовые счета;

-

Забалансовые счета.

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.