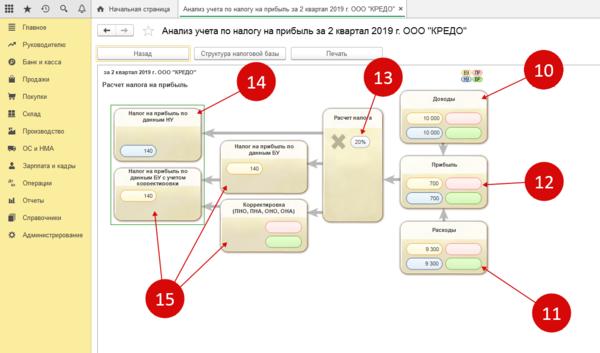

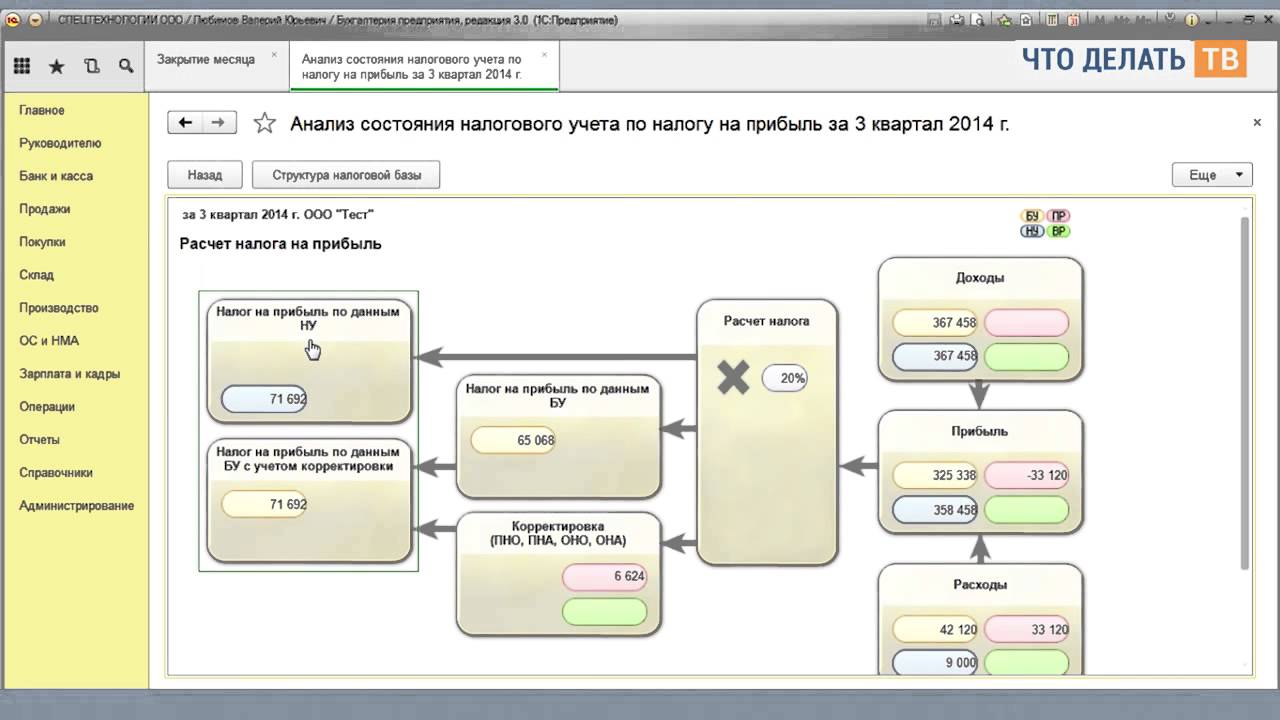

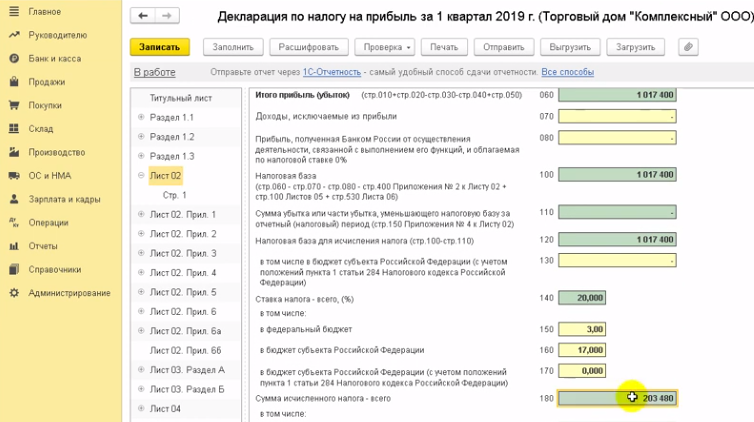

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

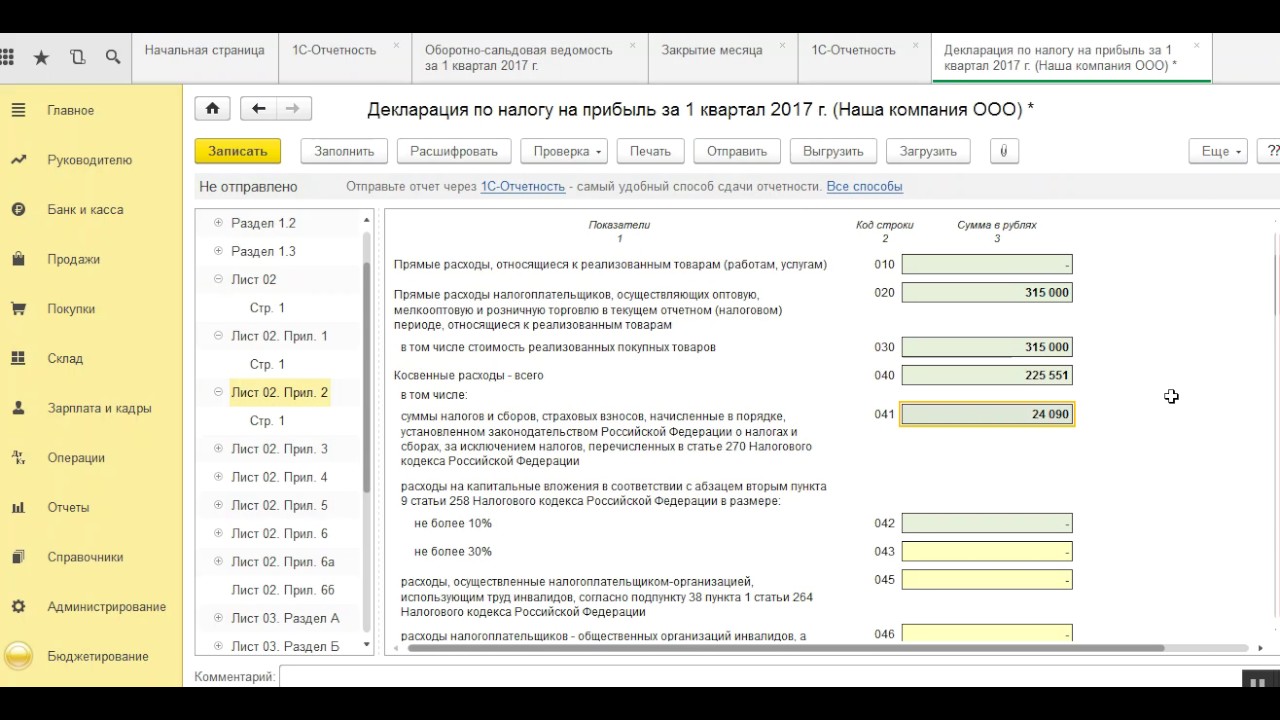

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

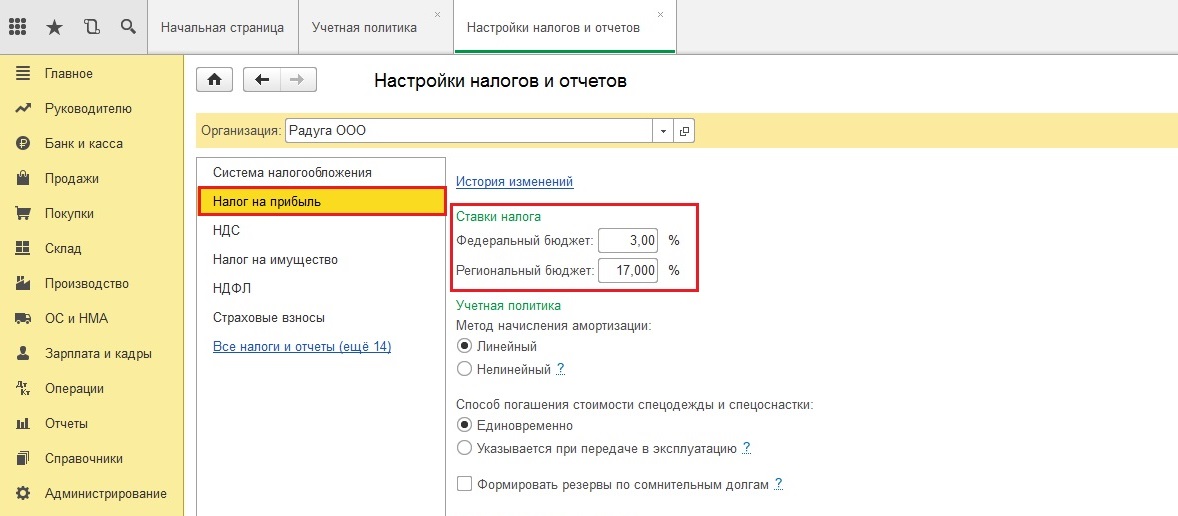

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

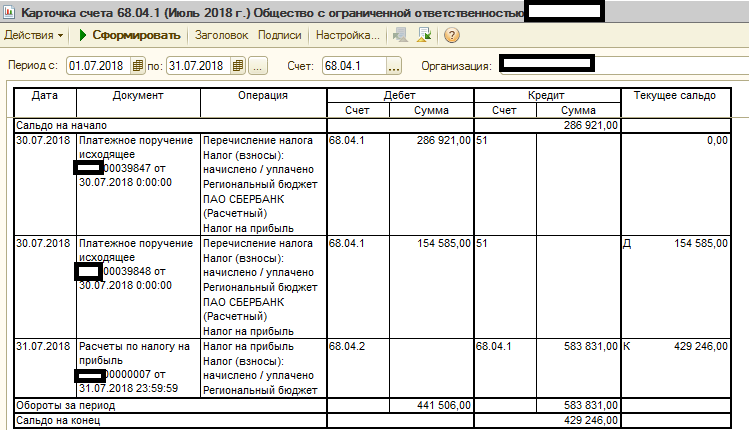

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Общие правила расчета налога

Для расчета налога, в первую очередь, понадобится величина налогооблагаемой базы (НБ). Для ее вычисления существуют общие правила:

- Рассчитывается общая сумма доходов (от реализации и внереализационные);

- Вычисляется общая сумма расходов, которые уменьшают доходы;

- Сюда же входит перенесенный убыток прошлых периодов.

К доходам, включаемым в НБ, относится выручка от реализации:

- Собственных товаров и услуг;

- Покупных товаров (услуг);

- Основных средств;

- Имущественных прав, и т. д.

Можно сказать, что в доходы по бух.учету включается результат любой деятельности, кроме получения кредитов или займов.

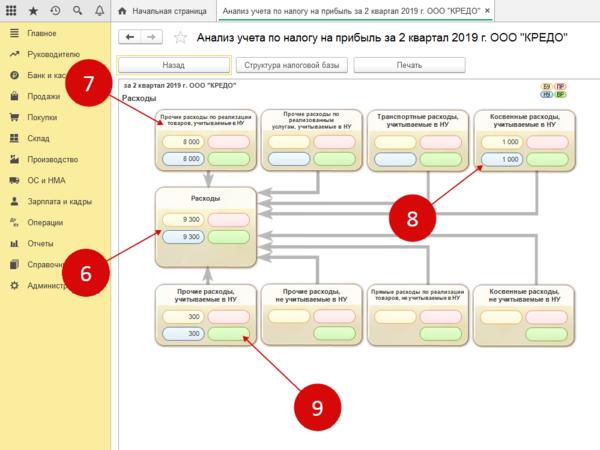

Список расходов, способных уменьшить доходы в налоговом учете, требует от бухгалтера гораздо большего внимания. В этот список входят:

- Расходы на производство и реализацию;

- Расходы при реализации покупных товаров, ОС, имущественных прав;

- Кроме расходов основного производства — расходы обслуживающих производств;

- Затраты на реализацию ценных бумаг, и т.д.

Кроме расходов по основной деятельности, существуют расходы, не связанные с реализацией, например, проценты по долговым обязательствам, издержки судебного производства, штрафы, премии и скидки для покупателей, и т.д.

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Налог на выплаты взаимозависимым иностранным компаниям

Изменение уплаты налога на прибыль касается выплат иностранным взаимозависимым компаниям.

С 01.01.2024 г. доходы взаимозависимых иностранных компаний от выполнения работ или оказания услуг облагаются у источника выплаты по ставке 15% (пп. 94 п. 1 ст. 309 и новый НК РФ, п.2 ст.6 Закона 539-ФЗ).

Так, в соответствии с новым НК РФ облагаются у источника выплаты доходы, полученные иностранной организацией от выполнения работ (оказания услуг) на территории Российской Федерации взаимозависимому лицу, определяемому в соответствии со статьей 1051 НК РФ.

В целях этой новой нормы работы считаются выполненными (услуги считаются оказанными) на территории РФ, если покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации. Место осуществления деятельности такого покупателя определяется по месту государственной регистрации организации (месту нахождения постоянного представительства, если работы выполнены (услуги оказаны) постоянному представительству).

Отметим, что под налогообложение попадут доходы резидентов тех государств, с которыми у РФ нет или приостановлены соглашения об избежании двойного налогообложения (далее — СОИДН). Дело в том, что действующие СОИДН как правило предусматривают, что доходы от предпринимательской деятельности облагаются в государстве, в котором зарегистрирован налогоплательщик. Но для освобождения от налогообложения такого дохода иностранной компании придется представить документы, установленные НК РФ ( НК РФ).

При применении положений международных договоров РФ иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом иностранного государства (Письмо Минфина России от 05.12.2012 N 03-08-05). В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык. Помимо этого, иностранная организация должна представить налоговому агенту, выплачивающему доход, для применения положений международных договоров РФ подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода ( НК РФ).

Например, компания, зарегистрированная в Республике Беларусь, является учредителем российской компании (доля участия 80%) и получает доход от этой российской компании за оказанные консультационные услуги.

В соответствии со ст.7 Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество (Москва, 21 апреля 1995 г.) доходы от предпринимательской деятельности могут облагаться в другом государстве только, если они получены через находящееся там постоянное представительство. Поскольку у белорусской компании нет представительства на территории РФ (и ее деятельность не приводит к образованию представительства) доходы от оказания услуг не будут облагаться у источника выплаты, если белорусская взаимозависимая компания до выплаты ей дохода представит документы, указанные в НК РФ.

Что учитывается при расчете налога на прибыль

Ставки налога на прибыль

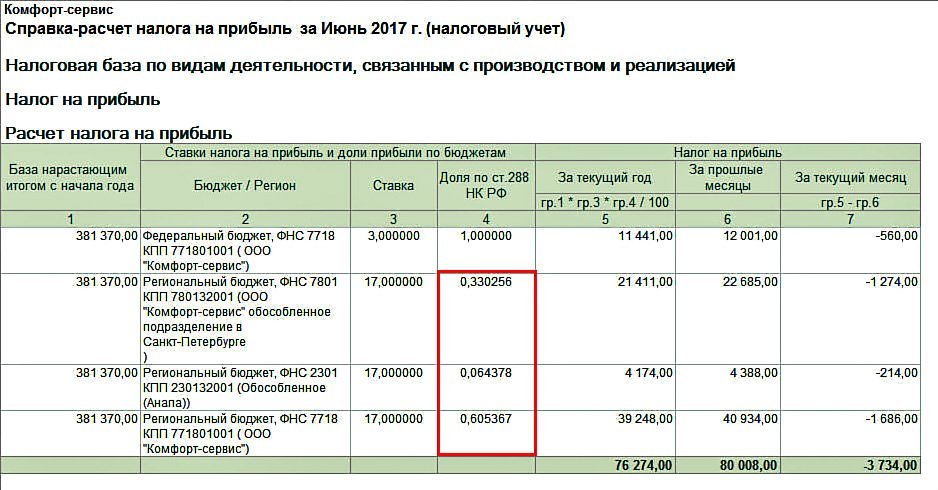

Согласно ст. 284 Налогового кодекса РФ, стандартной считают ставку в 20% от прибыли компании. С 2017 по 2030 год 17% от суммы прибыли организации передают в региональный бюджет, а 3% — в федеральный. При желании субъект РФ может снизить региональную ставку.

Федеральную ставку также могут снизить. Например, для резидентов технико-внедренческой особой экономической зоны, резидентов туристско-рекреационных особых экономических кластеров налоговая ставка в федеральный бюджет составляет 0%.

Специальные налоговые федеральные и региональные ставки действуют для отечественных IT-компаний, если они выполняют ряд условий. В этом случае они уплачивают 3% в федеральный бюджет и не платят ничего в региональный бюджет. Такие ставки также действуют для компаний, которые проектируют и разрабатывают устройства электронной компонентной базы и радиоэлектроники.

Кроме того, существуют также доходы, к которым применяют иные ставки:

- 15% для процентов по некоторым ценным бумагам;

- 0–13% для дивидендов от российских и зарубежных компаний.

Уплату всех налогов облегчит бесплатная онлайн-бухгалтерия от банка, в котором вы планируете открыть бизнес-счет. Если у вас нет такой опции, подберите себе расчетно-кассовое обслуживание (РКО) на Банки.ри с такими возможностями.Оформить РКО с онлайн-бухгалтерией.

Порядок расчета налоговой базы

Сначала определяют налоговую базу — налогооблагаемую прибыль, а затем уже сумму выплат.

Налоговой базой является разница между доходами и расходами компании. Однако для определения налоговой базы нужно учесть множество нюансов: какие доходы и расходы облагаются налогом, а какие нет. Например, в некоторых случаях при исчислении налоговой базы не учитываются доходы и расходы, относящиеся к игорному бизнесу. Особые условия также действуют для негосударственных пенсионных фондов, участников рынка ценных бумаг и так далее. Подробно такие случаи описаны в ст. 274 Налогового кодекса РФ.

Доходы и расходы

Поговорим о том, как точно определяются две основные величины, нужные для вычисления налога на прибыль. Под доходом подразумеваются поступающие денежные средства от главного направления деятельности компании, то есть:

- торговли;

- предоставления услуг различного характера;

- выполнение заказанных клиентами работ.

Кроме того, доходом считаются и пришедшие из дополнительных источников средства, то есть:

- проценты, полученные по вкладам;

- деньги на сдаваемое в аренду имущество и т.д.

При определении величины налогового сбора учет поступающего дохода ведется без применения налога на добавочную стоимость, а также акцизов. Подтверждение получаемых доходов производится посредством предоставления любых платежных бумаг, то есть:

- квитанциями;

- чеками;

- выписками из счетов;

- записью в учетной книге;

- отметками в электронной базе и т.д.

Под расходами же подразумеваются затраченные на производство продукта, услуги или работы средства компании, которые имеют под собой основание, а также являются официальными. К ним можно отнести следующие затраты:

- заработанная плата работников;

- цена на ресурс, из которого изготавливается продукт, а также на оборудование и т.д.

Кроме того, считаются и не связанные с производством затраты:

- затраты на ведение судебных дел;

- выплату процентов по займам.

Уменьшить доход и налог с него за счет расходов можно лишь в случае предоставления подтверждений о совершенных затратах. При этом, к подтверждениям относятся не только платежные документы, но и целесообразность совершенных выплат. Если экономически невыгодным было отдать какую-либо сумму денег, расход считается неподтвержденным. Документы, использующиеся в качестве доказательств, также должны быть верно оформлены, чтобы иметь нужную юридическую силу.

Существует список расходов, которые не принимаются во внимание для уменьшения налоговой базы. Так, в обязательном порядке из «тела» дохода вычитаются:

- транспортные затраты;

- издержки, возникающие при производстве;

- кредитные проценты;

- оплата рекламной кампании;

- страховка;

- стоимость исследовательских работ;

- выплаты на обучение персонала;

- деньги за приобретение программного обеспечения и электронных баз данных.

А не подлежат вычету расходы совершенно иного характера, к производству относящиеся косвенно:

- денежная мотивация для сотрудников, входящих в директорский совет;

- денежные взносы за превышение порога выброса в природную среду;

- различные штрафные начисления;

- купленное в кредит имущество;

- денежные вложения в уставной капитал компании;

- затраты хозяйственного характера;

- оплата юридических услуг дороже установленных тарифов;

- оплата займов на недвижимость для сотрудников компании;

- внесенная предварительная оплата какого-либо товара или услуги;

- взносы в социальные фонды добровольного характера;

- цена на безвозмездно переданное имущество, а также связанные с процедурой передачи расходы;

- проезды работников компании от места проживания до работы и обратно;

- надбавки к пенсии;

- покупка путевок сотрудникам с целью лечения или отдыха;

- оплата отдыха служащих, который законодательно не предусматривался;

- покрытие расходов на проведение мероприятий спортивного и культурного характера;

- покупка предметов индивидуального пользования;

- цена подписки на литературу, не касающуюся по смыслу направления производства;

- организация питания сотрудников.

Памятка от ФНС по заполнению отдельных строк в декларации по налогу на прибыль

Сумма начисленных авансовых платежей за отчётный период (стр. 210, 220, 230)

| *Строка 210 листа 02 – сумма строк 220 и 230 листа 02 | Строка 220 листа 02 | Строка 230 листа 02 |

| 1 квартал | = стр. 300 листа 02 декларации за 9 месяцев прошлого года |

= стр. 310 листа 02 декларации за 9 месяцев прошлого года |

| полугодие | = стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму) |

= стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму) |

| 9 месяцев | = стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму) |

= стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму) |

| год | = стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму) |

= стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму) |